Tamaño y Cuota del Mercado de Software de Gestión de Tareas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.10% CAGR |

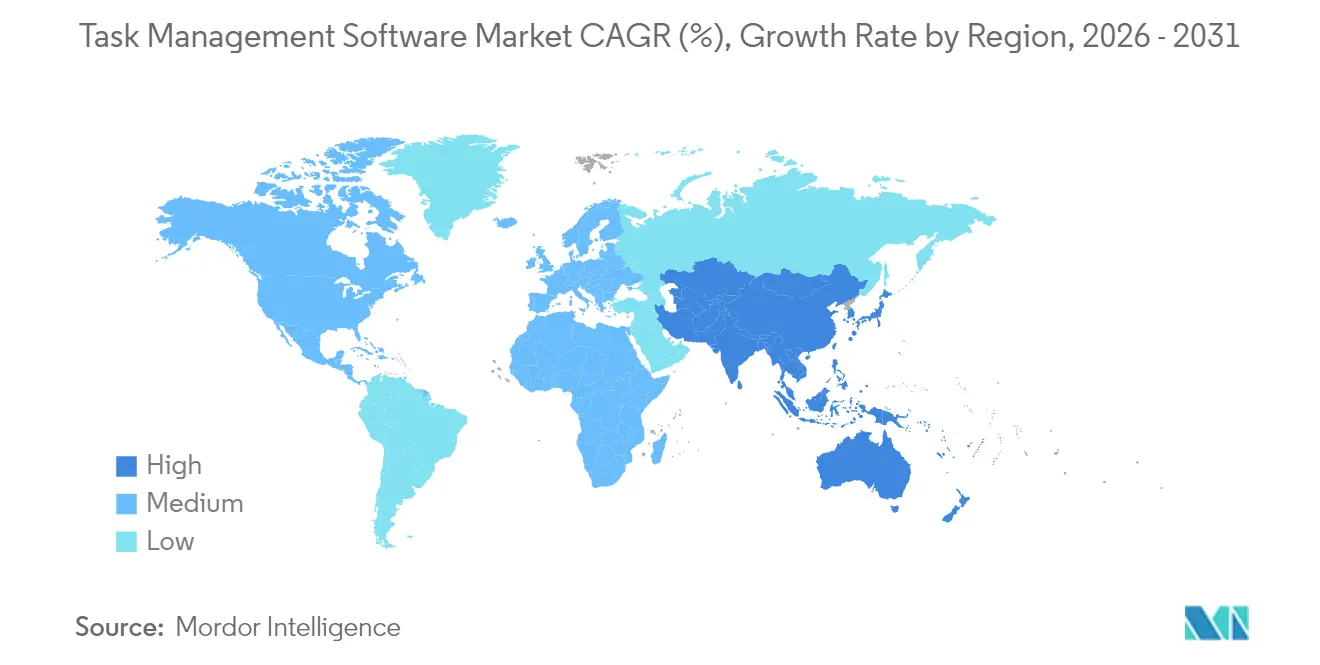

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

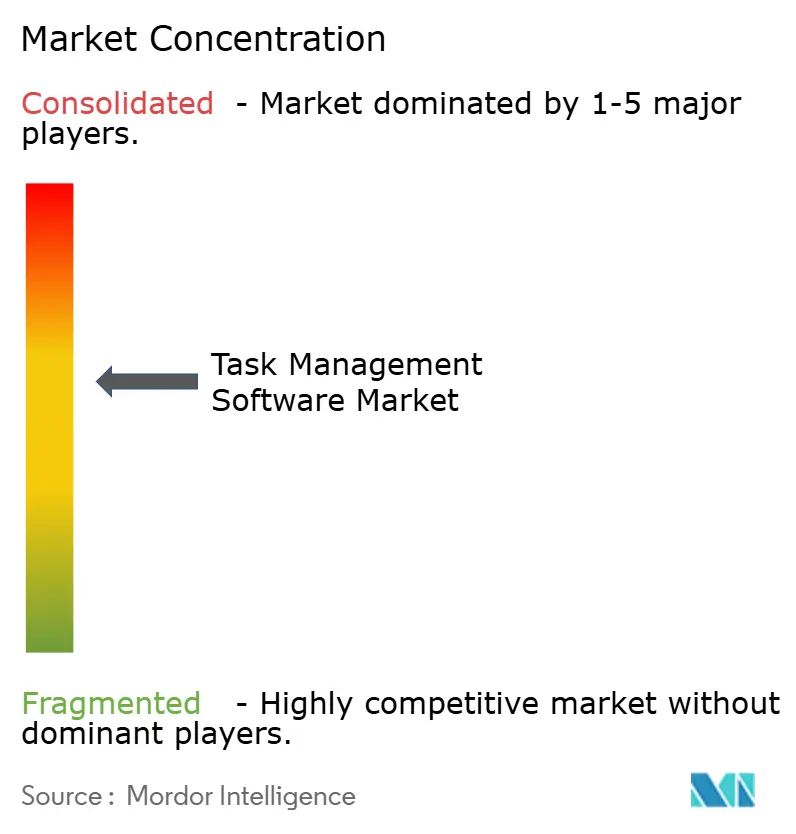

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Tareas por Mordor Intelligence

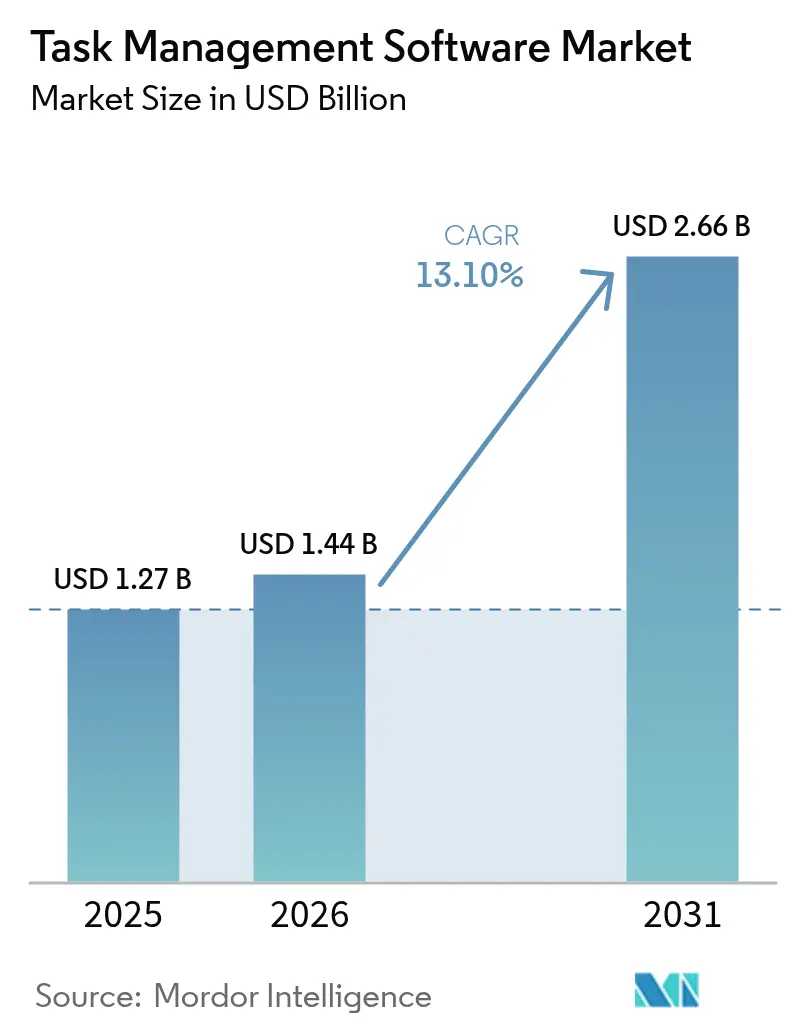

El tamaño del Mercado de Software de Gestión de Tareas fue valorado en USD 1,27 mil millones en 2025 y se estima que crecerá desde USD 1,44 mil millones en 2026 hasta alcanzar USD 2,66 mil millones en 2031, a una CAGR del 13,1% durante el período de pronóstico (2026-2031). La rápida adopción de la nube por parte de las pequeñas y medianas empresas, la integración de la inteligencia artificial generativa y la convergencia con la automatización de bajo código están ampliando la funcionalidad de las plataformas y los casos de uso direccionables. Los proveedores están agrupando funciones de orquestación de tareas con suites de colaboración, creando ecosistemas cohesionados que reducen la rotación de clientes. Los ingresos por servicios se están acelerando porque las empresas necesitan experiencia en integración y gestión del cambio para aprovechar el valor de las plataformas. La presión regulatoria sobre la residencia de datos está remodelando la economía de la implementación; sin embargo, el mercado de software de gestión de tareas continúa beneficiándose de la permanencia del trabajo híbrido y la proliferación de plantillas específicas por sector vertical.

Conclusiones Clave del Informe

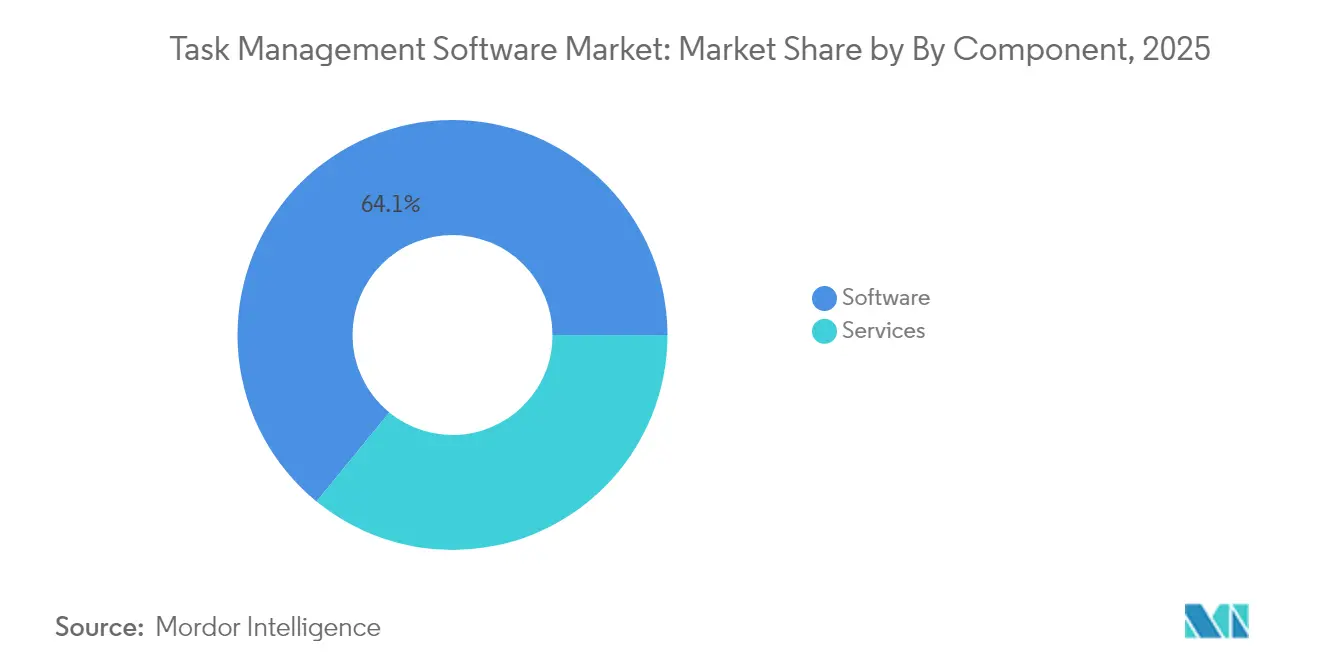

- Por componente, los servicios gestionados crecieron a una CAGR del 16,8% hasta 2031 anualmente y se espera que continúen superando el crecimiento general del mercado de software de gestión de tareas. Los paquetes de software representaron todavía el 64,10% de los ingresos en 2025.

- Por tamaño de organización, las grandes empresas capturaron el 54,60% de los ingresos de 2025 debido a complejas carteras de programas que exigen informes sólidos, inicio de sesión único y permisos granulares. No obstante, las pymes se expandirán a una CAGR del 14,1% hasta 2031.

- Por modo de implementación, la nube mantuvo una cuota del 77,10% en 2025 porque el acceso basado en navegador y las actualizaciones continuas siguen siendo esenciales para los equipos distribuidos. El segmento híbrido se encuentra en una trayectoria de CAGR del 15,6% hasta 2031.

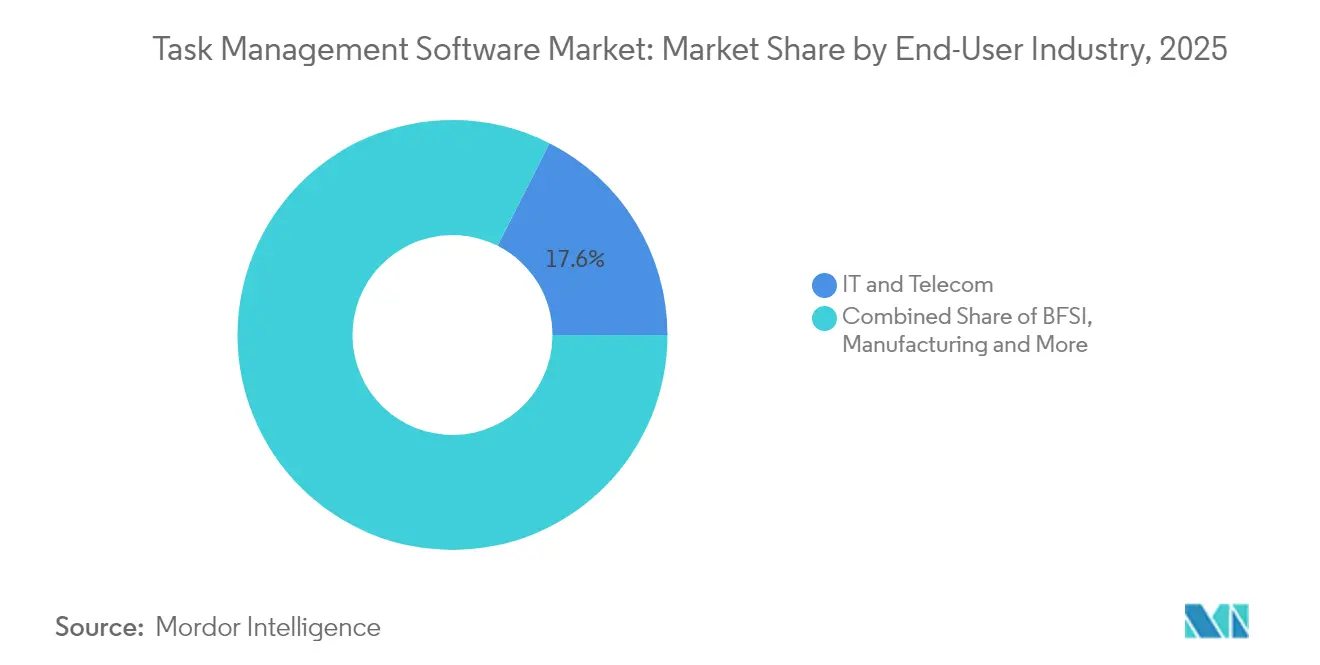

- Por industria de usuario final, las empresas de tecnología de la información y telecomunicaciones generaron el 17,55% de los ingresos de 2025; sin embargo, se proyecta que las empresas de comercio minorista y comercio electrónico registren la expansión más rápida con una CAGR del 16,0% hasta 2031.

- Por función empresarial, los departamentos de marketing y creatividad generaron el 22,40% de los ingresos de 2025; se proyecta que los equipos de finanzas, recursos humanos y ventas registren la expansión más rápida con una CAGR del 16,9% hasta 2031.

- Por geografía, América del Norte representó el 37,10% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 13,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Tareas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de la Nube por las Pymes | +4.9% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Expansión de Fuerzas Laborales Híbridas/Remotas que Requieren Visibilidad Unificada de Tareas | +3.8% | Asia-Pacífico, América del Norte, Global | Corto plazo (≤ 2 años) |

| Suites de Tareas Específicas por Sector Vertical para Industrias Reguladas (p. ej., eQMS en Ciencias de la Vida) | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Auge de las Plataformas de Bajo Código/Sin Código que Incorporan Motores de Tareas | +1.9% | Global, centrado en pymes | Mediano plazo (2-4 años) |

| Integración de Analítica de Tareas en Stacks de Nube de Experiencia del Empleado (EX) | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos de Cumplimiento ESG y Trazabilidad de Auditorías que Impulsan Flujos de Trabajo de Tareas Rastreables | +0.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de la Nube por las Pymes

La tarificación por suscripción elimina el gasto de capital, las actualizaciones automáticas protegen la paridad de funciones y los módulos incluidos en el paquete aumentan la participación en la cartera de gasto, lo que anima a las empresas más pequeñas a migrar en masa. Una encuesta india de 2024 mostró que la mitad de las pymes clasificaron la infraestructura en la nube como la principal prioridad de TI.[1]Equipo de Investigación de Zoho, "Encuesta de Adopción de la Nube de las Pymes en India 2024," zoho.com Salesforce informa que el 52% de las pequeñas empresas ya utilizan herramientas habilitadas con IA, pagando una mediana de USD 29 por usuario al mes, lo que demuestra que la economía de la nube ha democratizado las capacidades avanzadas.[2]Salesforce Research, "Informe de Tendencias de Pequeñas Empresas 2024," salesforce.com Los proveedores ahora agrupan CRM, recursos humanos y contabilidad con la orquestación de tareas, profundizando la dependencia del cliente. Las pymes de mercados emergentes, libres de sistemas heredados, adoptan suites de nube de pila completa en implementaciones en campo virgen. Existe una fricción regulatoria mínima, aunque los proveedores abren cada vez más centros de datos regionales para cumplir con las normas de privacidad locales.

Expansión de Fuerzas Laborales Híbridas y Remotas

Las empresas globales ahora gestionan empleados que colaboran en distintas zonas horarias y tipos de dispositivos, lo que amplifica la necesidad de visibilidad unificada de tareas. Las pilas de herramientas fragmentadas crean trabajo duplicado, dependencias omitidas y reuniones innecesarias que erosionan las ganancias de productividad. Las plataformas modernas consolidan los feeds de proyectos, los hilos de chat y los indicadores de estado en un único panel de control que reduce la carga administrativa de los gestores. Los paneles de control en tiempo real muestran el equilibrio de la carga de trabajo y las métricas de riesgo, lo que permite intervenciones proactivas en lugar de una gestión reactiva de crisis. La inteligencia ambiental integrada captura automáticamente los eventos de trabajo, de modo que los colaboradores individuales actualizan menos campos mientras la dirección obtiene trazas de auditoría completas. Las funciones de colaboración asincrónica, como los hilos de comentarios y los recordatorios automatizados, agilizan aún más las transferencias de tareas.

Suites de Tareas Específicas por Sector Vertical para Industrias Reguladas

Los equipos de ciencias de la vida, banca y atención sanitaria necesitan motores de flujo de trabajo que integren controles de cumplimiento desde el primer día. Las soluciones adaptadas al sector integran pasos de validación, firmas electrónicas y documentación lista para auditoría directamente en las plantillas de tareas, reduciendo el coste del incumplimiento. El monitoreo automatizado señala problemas como aprobaciones faltantes o referencias de procedimientos operativos estándar desactualizadas antes de que ocurran las auditorías, ayudando a las empresas a evitar sanciones regulatorias. Los proveedores con profunda experiencia en el dominio también ofrecen integraciones precalificadas con sistemas de registros electrónicos, reduciendo los ciclos de desarrollo personalizado. El avance hacia planos alineados con la industria está ganando favor entre los compradores adversos al riesgo que consideran los espacios de trabajo genéricos insuficientes para satisfacer obligaciones legales estrictas.

Auge de las Plataformas de Bajo Código y Sin Código

Los usuarios empresariales sin amplios conocimientos de programación ahora pueden poner en marcha una automatización de procesos avanzada que vincula aplicaciones de CRM, ERP y colaboración mediante interfaces de arrastrar y soltar.[3]Software de Automatización para Conectar Aplicaciones y Diseñar Flujos de Trabajo, Make, make.com Más del 90% de las empresas planean explotar las API unificadas para 2025 para conectar flujos de trabajo, lo que refleja un cambio desde la personalización centrada en TI hacia el desarrollo ciudadano. Las amplias bibliotecas de conectores prediseñados permiten una iteración rápida, mientras que las capas de gobernanza garantizan que el acceso basado en roles y las políticas de prevención de pérdida de datos permanezcan intactas. Cuando los motores de tareas se integran en constructores de aplicaciones más amplios, el software se convierte en una infraestructura invisible que simplemente impulsa las operaciones diarias. Los proveedores se diferencian mediante salvaguardas de escalabilidad que evitan la degradación del rendimiento a medida que los volúmenes de flujo de trabajo aumentan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación Persistente de SaaS que Genera Fatiga de Integración | -2.2% | América del Norte, Europa, Global | Corto plazo (≤ 2 años) |

| Regulaciones de Residencia y Soberanía de Datos que Ralentizan la Adopción Multiinquilino | -1.8% | Europa, Global | Largo plazo (≥ 4 años) |

| Inercia en la Gestión del Cambio en Sectores con Sistemas Heredados Pesados (Manufactura, Sector Público) | -1.1% | Manufactura, Sector Público | Mediano plazo (2-4 años) |

| Recomendaciones de Tareas Generadas por IA que Enfrentan Escrutinio de Explicabilidad | -0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Persistente de SaaS y Fatiga de Integración

Las organizaciones gestionan en promedio más de 50 aplicaciones en la nube, y el 60% de los líderes de TI siguen añadiendo nuevas herramientas cada mes, creando ecosistemas expansivos que drenan las ganancias de rendimiento. Conectar tantas soluciones puntuales requiere un mantenimiento continuo de las API, gobernanza de licencias y refuerzo de la seguridad que consumen valiosas horas de ingeniería. La fatiga de integración resultante fomenta la consolidación de proveedores hacia suites de múltiples módulos que prometen un menor coste total de propiedad. Las empresas desperdiciaron USD 18 millones anualmente en gasto redundante de SaaS en 2024, lo que llevó a casi todos los encuestados en estudios de directores de información a priorizar hojas de ruta de racionalización durante el próximo ejercicio fiscal. Las suites completas de software de gestión de tareas que incorporan chat, gestión de documentos y analítica reducen la sobrecarga de cambio de contexto y centralizan el linaje de datos.

Regulaciones de Residencia y Soberanía de Datos

La expansión del RGPD, las restricciones a las transferencias transfronterizas y los mandatos de localización nacional complican las implementaciones en la nube para las plataformas de tareas multiinquilino.[4]Residencia de Datos – Microsoft Cloud para Soberanía, Microsoft Learn, microsoft.com Los gobiernos de Europa, China y Oriente Medio ahora exigen que los datos sensibles de los usuarios permanezcan dentro de fronteras geográficas definidas, limitando los beneficios de elasticidad. Los proveedores responden con implementaciones específicas por región, instancias de nube soberana y opciones de claves de cifrado gestionadas por el cliente que preservan la colaboración sin violar los estatutos locales. Los complejos ciclos de adquisición ralentizan la velocidad de los acuerdos porque los compradores deben mapear cada flujo de datos frente a marcos legales en evolución. Las plataformas que pueden demostrar una gobernanza granular y reportes de cumplimiento automatizados obtienen ventaja competitiva, particularmente entre los clientes financieros y del sector público conscientes del riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Gestionados Aceleran la Adopción Empresarial

Los servicios gestionados crecieron un 16,8% anualmente y se espera que continúen superando el crecimiento general del mercado de software de gestión de tareas, ya que las empresas buscan una entrega llave en mano del diseño y la optimización de flujos de trabajo impulsados por IA. Los paquetes de software representaron todavía el 64,10% de los ingresos en 2025 porque proporcionan la base digital; sin embargo, muchos compradores carecen de equipos internos para configurar reglas avanzadas, entrenar modelos de aprendizaje automático e integrar aplicaciones heredadas. Los especialistas en servicios cierran esta brecha ofreciendo manuales de estrategias que acortan el tiempo hasta la obtención de valor y contratos basados en resultados que alinean los incentivos del proveedor con las ganancias de productividad. El modelo de asociación a menudo incluye programas de mejora continua que calibran los motores de orquestación frente a los patrones cambiantes de dotación de personal y los mandatos de cumplimiento.

Los proveedores ahora agrupan la capacitación en gestión del cambio, las auditorías de gobernanza y la corrección de seguridad en compromisos anuales, creando flujos de ingresos recurrentes que rivalizan con las suscripciones de licencias. Se espera que este patrón de adopción liderado por servicios aumente la fidelización de la plataforma porque los clientes integran los recursos del proveedor profundamente dentro de los equipos operativos. Los proveedores que puedan convertir sin problemas los datos de participación en nuevas funciones de producto asegurarán ventajas competitivas a largo plazo en el mercado de software de gestión de tareas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: El Crecimiento de las Pymes Democratiza las Capacidades Empresariales

Las grandes empresas capturaron el 54,60% de los ingresos de 2025 debido a complejas carteras de programas que exigen informes sólidos, inicio de sesión único y permisos granulares. No obstante, las pymes se expandirán a una CAGR del 14,1% hasta 2031, ya que la incorporación intuitiva, la tarificación asequible por puesto y la flexibilidad de bajo código nivelan el campo de juego competitivo. Las arquitecturas nativas de la nube eliminan el gasto en hardware y acortan los ciclos de adquisición, ayudando a las empresas más pequeñas a implementar automatización de nivel empresarial en días en lugar de trimestres.

Se proyecta que el tamaño del mercado de software de gestión de tareas para el segmento de pymes se acerque a la paridad con el segmento de grandes empresas hacia finales de la década, a medida que las empresas en crecimiento escalen el uso en equipos recién formados. Los proveedores que nutran ofertas freemium o escalonadas estarán en posición de convertir proyectos iniciales en implementaciones a nivel de toda la organización, impulsando ingresos de expansión predecibles. Los foros comunitarios, las bibliotecas de plantillas y los paquetes de idiomas localizados aceleran aún más la adopción en economías emergentes.

Por Modo de Implementación: La Nube Híbrida Equilibra la Accesibilidad con el Control

La nube mantuvo una cuota del 77,10% en 2025 porque el acceso basado en navegador y las actualizaciones continuas siguen siendo esenciales para los equipos distribuidos. Sin embargo, muchas industrias reguladas y regiones sensibles a la soberanía están recurriendo a modelos híbridos que combinan la colaboración en nube pública con repositorios locales para conjuntos de datos protegidos. El segmento híbrido se encuentra en una trayectoria de CAGR del 15,6%, lo que refleja la demanda de ubicación de datos de grano fino e integración de sistemas heredados.

Es probable que la cuota del mercado de software de gestión de tareas se incline gradualmente hacia motores de orquestación híbrida flexibles que sincronizan tareas, comentarios y archivos adjuntos en todas las capas de implementación casi en tiempo real. Los equipos de seguridad valoran la capacidad de aplicar controles de confianza cero dentro de subredes privadas mientras aún permiten que los socios externos accedan a tableros de proyectos no confidenciales en la nube. Las hojas de ruta de las plataformas incluyen cada vez más nodos en contenedores, cachés de borde y enrutamiento de datos basado en políticas que garantizan un rendimiento uniforme independientemente de la topología de alojamiento.

Por Industria de Usuario Final: La Aceleración del Comercio Minorista Refleja la Complejidad Omnicanal

Las empresas de tecnología de la información y telecomunicaciones generaron el 17,55% de los ingresos de 2025 porque requieren planificación de sprints iterativa, flujos de trabajo de respuesta a incidentes y calendarios de lanzamiento interfuncionales. Sin embargo, se proyecta que las empresas de comercio minorista y comercio electrónico registren la expansión más rápida con una CAGR del 16,0% debido a la gestión de pedidos omnicanal, las promociones estacionales y la orquestación logística de terceros.

El tamaño del mercado de software de gestión de tareas para el comercio minorista está creciendo a medida que las expectativas de los consumidores respecto a la entrega al día siguiente y las experiencias de marca unificadas intensifican la presión de coordinación entre los equipos de comercialización, marketing y almacén. Las plantillas de las plataformas ahora se adaptan a la planificación del surtido, los proyectos de remodelación de tiendas y el seguimiento de la entrega de última milla, dando a los minoristas la agilidad operativa antes reservada a los equipos de software ágil. Los proveedores que vinculan la finalización de tareas con la analítica del recorrido del cliente ayudan a los comerciantes a atribuir el incremento de ingresos directamente a las mejoras de proceso, reforzando la justificación de la inversión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Función Empresarial: El Marketing Impulsa la Integración Interfuncional

Los departamentos de marketing y creatividad están adoptando sofisticados tableros de proyectos que gestionan la producción de activos, los calendarios de contenido multicanal y los flujos de trabajo de localización, convirtiéndolos en una puerta de entrada para una mayor penetración de la plataforma, generando el 22,40% de los ingresos de 2025. Los entregables completados deben pasar revisiones de cumplimiento de marca, verificaciones de accesibilidad y aprobaciones legales antes del lanzamiento, lo que crea un rico caso de uso para la automatización.

Se proyecta que los equipos de finanzas, recursos humanos y ventas registren la expansión más rápida con una CAGR del 16,9%, mientras que cada vez más construyen espacios de trabajo paralelos dentro del mismo entorno, generando visibilidad de fuente única de verdad en la planificación presupuestaria, la incorporación de talento y la gestión del ciclo de vida del cliente. Esta convergencia subraya una tendencia más amplia en la industria del software de gestión de tareas hacia plataformas de operaciones digitales integradas que unen los flujos de trabajo departamentales sin forzar el cambio de contexto ni la entrada de datos duplicada.

Análisis Geográfico

América del Norte retuvo el 37,10% de los ingresos de 2025 porque los primeros adoptantes dependen de la orquestación aumentada con IA para satisfacer los requisitos de auditoría de la Ley Sarbanes-Oxley y para mitigar las presiones de escasez de trabajadores. La estrecha integración entre los motores de tareas y las suites de productividad titulares acelera la implementación porque la mayoría de las empresas ya están atrincheradas en los ecosistemas de grandes proveedores. La sólida financiación de capital riesgo y un vibrante panorama de startups también alimentan ciclos rápidos de innovación de productos que resuenan con los compradores que buscan diferenciación competitiva.

Asia-Pacífico avanza a una CAGR del 13,8% a medida que la mejora de la cobertura de banda ancha móvil, los incentivos gubernamentales para la nube y los programas de digitalización de pymes se combinan para crear condiciones de mercado favorables. Países como India e Indonesia impulsan campeones nacionales de SaaS que localizan los precios y el idioma, mientras que el entorno regulatorio de China favorece a los proveedores con opciones de nube soberana. Muchas empresas regionales se saltan por completo las implementaciones heredadas locales, adoptando motores de tareas en la nube o híbridos que apoyan cadenas de suministro geográficamente dispersas en el Sudeste Asiático.

Europa mantiene un crecimiento constante a pesar de navegar el RGPD, DORA y las emergentes directrices de riesgo de inteligencia artificial que aumentan la complejidad de la implementación. Los proveedores que operan en la región responden ofreciendo controles de residencia de datos, claves de cifrado gestionadas por el cliente e informes de cumplimiento continuo que se alinean con estrictas normas de privacidad. El sur de Europa está presenciando una adopción acelerada entre los exportadores del mercado intermedio que buscan visibilidad operativa en filiales lejanas. En otros lugares, América Latina, Oriente Medio y África siguen siendo incipientes pero prometedores a medida que la infraestructura en la nube se expande y los programas de modernización del sector público anclan la demanda temprana de supervisión estructurada de proyectos.

Panorama Competitivo

El mercado de software de gestión de tareas exhibe una fragmentación moderada, con los cinco principales proveedores controlando aproximadamente el 40% de los ingresos globales, aunque la consolidación se está acelerando a medida que las plataformas de suite completa adquieren soluciones puntuales especializadas. Microsoft integra Planner y Project en las suscripciones de Office, impulsando el impulso de aterrizaje y expansión a través de precios en paquete. Atlassian escala Jira Work Management hacia equipos no técnicos aprovechando un mercado de más de 5.000 integraciones para minimizar el cambio de contexto.

Los disruptores especializados como ClickUp y Asana se diferencian mediante la simplicidad del diseño, el equilibrio de carga de trabajo impulsado por IA y métricas de tiempo hasta la obtención de valor transparentes que resuenan con las empresas nativas digitales. Monday.com invirtió fuertemente en una capa de datos federada que permite a los clientes construir aplicaciones personalizadas en torno a objetos de trabajo compartidos, difuminando la línea entre la plataforma de bajo código y el motor de tareas. Los especialistas verticales como Veeva crean plantillas listas para el cumplimiento que protegen los márgenes frente a las suites generalistas.

Las alianzas estratégicas entre los proveedores de tareas y los gigantes de ERP permiten que los widgets de tareas integrados aparezcan dentro de las pantallas principales de finanzas o recursos humanos, satisfaciendo la demanda de los clientes de inteligencia operativa unificada. Las empresas de capital privado señalan su confianza en la durabilidad del flujo de caja del sector al privatizar plataformas maduras para acelerar la ejecución de la hoja de ruta, como se observa en la adquisición pendiente de Smartsheet. Los proveedores que puedan articular el retorno de la inversión basado en resultados y apoyar opciones de implementación soberana están bien posicionados para capturar cuota de los competidores más lentos.

Líderes de la Industria de Software de Gestión de Tareas

Microsoft Corporation

Atlassian Corporation Plc

RingCentral, Inc.

Asana Inc.

monday.com Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Projectworks recaudó USD 12 millones en financiación Serie A para ampliar las capacidades de automatización de proyectos.

- Marzo de 2025: ClickUp introdujo un calendario integrado para la gestión de tareas y reuniones con el fin de agilizar la coordinación del trabajo híbrido.

- Diciembre de 2024: Los accionistas de Smartsheet aprobaron un acuerdo de privatización liderado por Blackstone y Vista Equity Partners.

- Agosto de 2024: Unbounce se fusionó con Insightly para crear una suite unificada de ventas y marketing que integra datos de tareas y CRM.

Alcance del Informe Global del Mercado de Software de Gestión de Tareas

El software de gestión de tareas agiliza el proceso de gestión de tareas a lo largo de su ciclo de vida y proporciona a los gestores un mejor control sobre las funciones y los equipos para completar el trabajo asignado a tiempo. Ofrece funciones para priorizar tareas, colaborar con los miembros del equipo y realizar un seguimiento del progreso con recursos dedicados e hitos que ayudan a la dirección a tomar decisiones cuando se necesitan cambios de prioridad.

El Mercado de Gestión de Tareas está Segmentado por Componente (Software, Servicios), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Implementación (Nube, Local), Industrias de Usuario Final (BFSI, TI y Telecomunicaciones, Comercio Minorista, Manufactura, Viajes y Turismo), y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) para Todos los Segmentos Anteriores.

| Software | Aplicaciones Independientes de Gestión de Tareas |

| Suites Integradas de Gestión de Proyectos y Trabajo | |

| Servicios | Servicios Profesionales (Implementación, Consultoría) |

| Servicios Gestionados |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Nube | Nube Pública |

| Nube Privada e Híbrida | |

| Local |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Atención Sanitaria y Ciencias de la Vida |

| Gobierno y Sector Público |

| Viajes, Turismo y Hospitalidad |

| Otras Industrias de Usuario Final (Educación, Medios de Comunicación, etc.) |

| Marketing y Creatividad |

| Recursos Humanos y Reclutamiento |

| Finanzas y Contabilidad |

| Ventas y Éxito del Cliente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | Aplicaciones Independientes de Gestión de Tareas | |

| Suites Integradas de Gestión de Proyectos y Trabajo | |||

| Servicios | Servicios Profesionales (Implementación, Consultoría) | ||

| Servicios Gestionados | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Modo de Implementación | Nube | Nube Pública | |

| Nube Privada e Híbrida | |||

| Local | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Viajes, Turismo y Hospitalidad | |||

| Otras Industrias de Usuario Final (Educación, Medios de Comunicación, etc.) | |||

| Por Función Empresarial | Marketing y Creatividad | ||

| Recursos Humanos y Reclutamiento | |||

| Finanzas y Contabilidad | |||

| Ventas y Éxito del Cliente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué industrias están impulsando la adopción del software de gestión de tareas?

TI y telecomunicaciones lideran con una cuota de mercado del 17,55% en 2025, mientras que el comercio minorista y el comercio electrónico muestran el crecimiento más rápido con una CAGR del 16,0%. La atención sanitaria, la manufactura y los servicios financieros adoptan cada vez más soluciones específicas por sector vertical para el cumplimiento y los requisitos regulatorios.

¿Cómo se comparan las pequeñas empresas con las grandes empresas en la adopción?

Las grandes empresas mantienen una cuota de mercado del 54,60% en 2025, pero las pequeñas y medianas empresas impulsan una adopción más rápida con una CAGR del 14,1%. Los modelos de implementación basados en la nube eliminan las barreras de infraestructura tradicionales, permitiendo a las pymes acceder a funcionalidades de nivel empresarial.

¿Qué beneficios específicos obtienen las industrias reguladas?

Las industrias reguladas requieren funciones especializadas como trazas de auditoría, flujos de trabajo de cumplimiento e informes regulatorios. Las organizaciones de ciencias de la vida utilizan Sistemas Electrónicos de Gestión de la Calidad (eQMS) que integran el conocimiento regulatorio en las plantillas de flujo de trabajo, garantizando el cumplimiento automático de los requisitos de validación y aprobación.

¿Quiénes son los principales actores en el mercado de software de gestión de tareas?

Los actores clave incluyen Microsoft Corporation, Atlassian, Asana, monday.com, Smartsheet, Adobe (Workfront), ServiceNow y plataformas emergentes nativas de IA. Microsoft aprovecha la integración con la suite de productividad, mientras que los proveedores especializados se centran en capacidades sofisticadas de coordinación de proyectos.

¿Cómo están monetizando los proveedores las funciones de inteligencia artificial generativa?

Casi una cuarta parte de los proveedores ahora venden capacidades de IA en niveles premium, añadiendo capas de precios basados en el uso por encima de las suscripciones principales.

¿Qué regiones presentan el mayor potencial para los nuevos participantes?

Asia-Pacífico muestra el crecimiento más sólido con una CAGR del 13,8% a medida que las organizaciones se saltan los sistemas heredados y adoptan la orquestación de tareas nativa de la nube.

Última actualización de la página el: