Tamaño y Participación del Mercado de Plataformas de Revisión Segura de Código

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

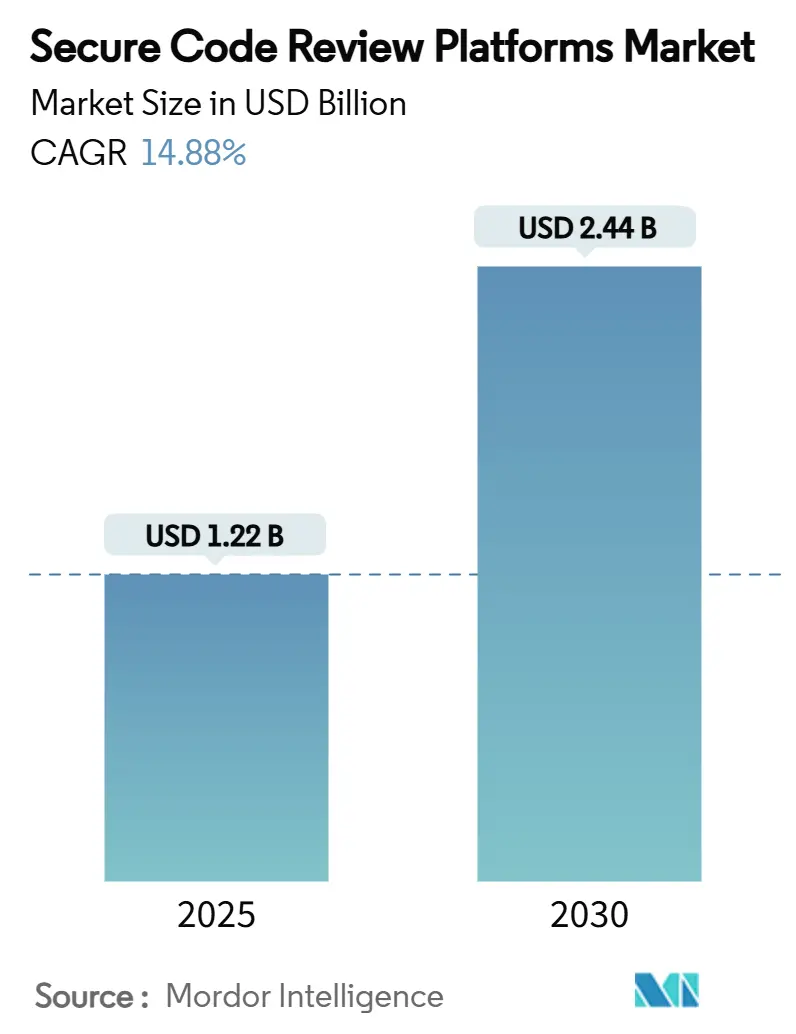

| Tamaño del Mercado (2025) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.88% CAGR |

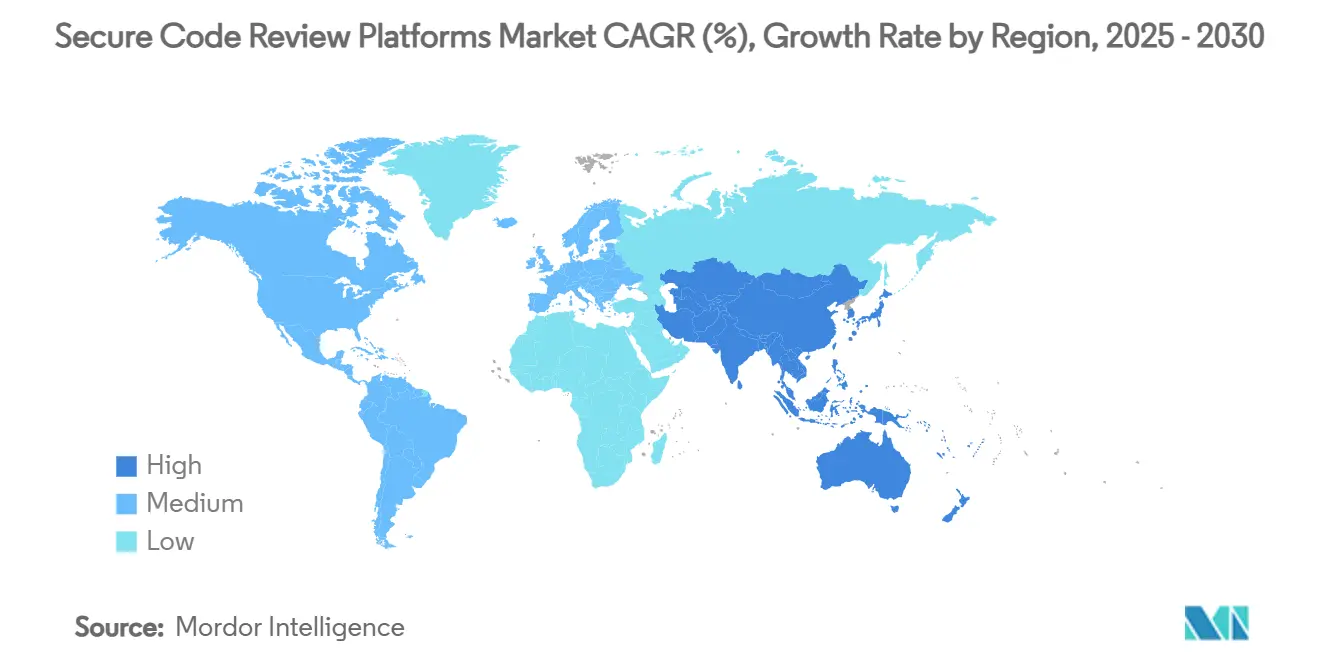

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Revisión Segura de Código por Mordor Intelligence

El tamaño del mercado de plataformas de revisión segura de código se sitúa en USD 1,22 mil millones en 2025 y se prevé que alcance los USD 2,44 mil millones en 2030, lo que refleja una CAGR del 14,88%. Esta expansión refleja la creciente agenda de transformación digital, la creciente presión regulatoria y el uso acelerado del desarrollo asistido por IA que requiere una validación de seguridad continua. La Orden Ejecutiva 14028 en los Estados Unidos y la directiva NIS2 de la UE han convertido la codificación segura de una práctica interna recomendada en un requisito previo de adquisición, desplazando las prioridades presupuestarias hacia plataformas que generan listas de materiales de software, atestaciones de cadena de suministro y artefactos de cumplimiento automatizados. El auge del código generado por IA profundiza los puntos ciegos de seguridad e intensifica la demanda de herramientas que puedan evaluar la lógica producida por máquinas en tiempo real. La consolidación continúa: Synopsys desinvirtió su Grupo de Integridad de Software por hasta USD 2,1 mil millones, mientras que los propietarios de capital privado buscan supuestamente una valoración de USD 2,5 mil millones para Checkmarx, lo que demuestra la confianza de los inversores en el crecimiento de plataformas impulsado por la escala. Mientras tanto, los problemas de calidad persistentes en el análisis estático heredado crean oportunidades para la detección aumentada por IA y la auto-remediación, posicionando los motores de revisión inteligentes como el próximo catalizador de crecimiento.

Conclusiones Clave del Informe

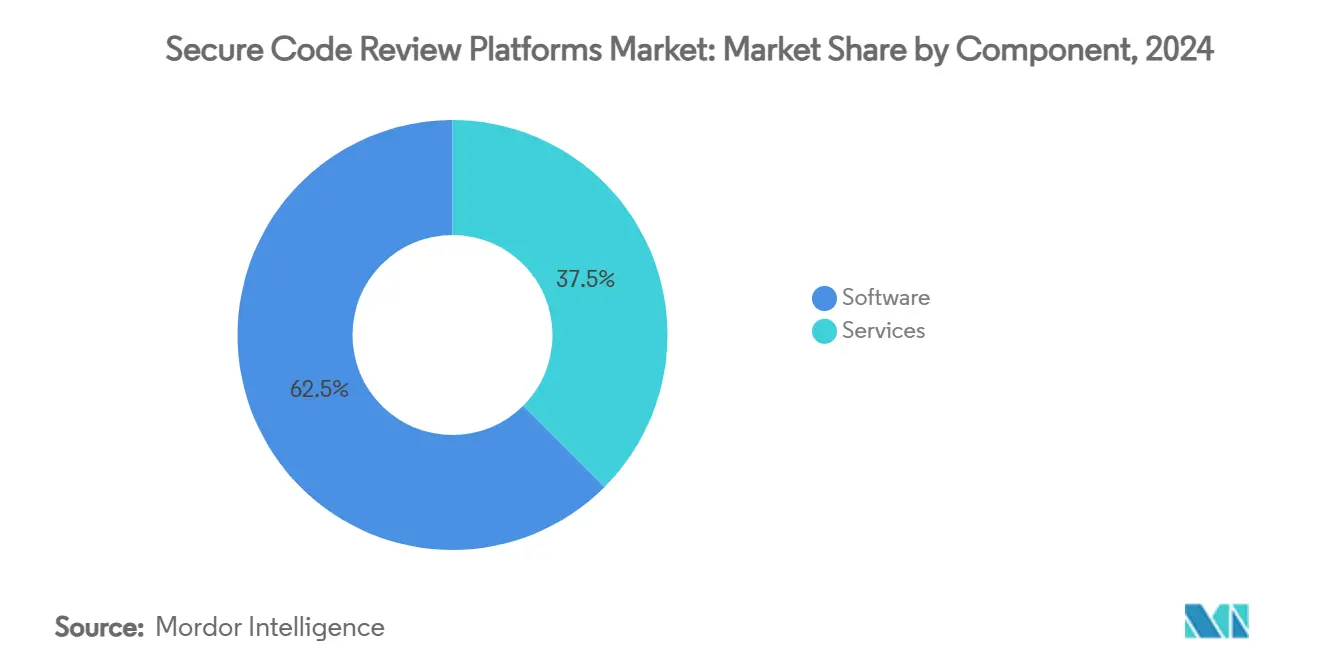

- Por componente, el software lideró con una participación de ingresos del 62,5% del mercado de plataformas de revisión segura de código en 2024, mientras que se proyecta que los servicios avancen a una CAGR del 16,4% hasta 2030.

- Por implementación, las soluciones basadas en la nube representaron el 56,7% de los ingresos de 2024 en el mercado de plataformas de revisión segura de código, mientras que se prevé que los modelos híbridos se expandan a una CAGR del 16,2% durante el período de pronóstico.

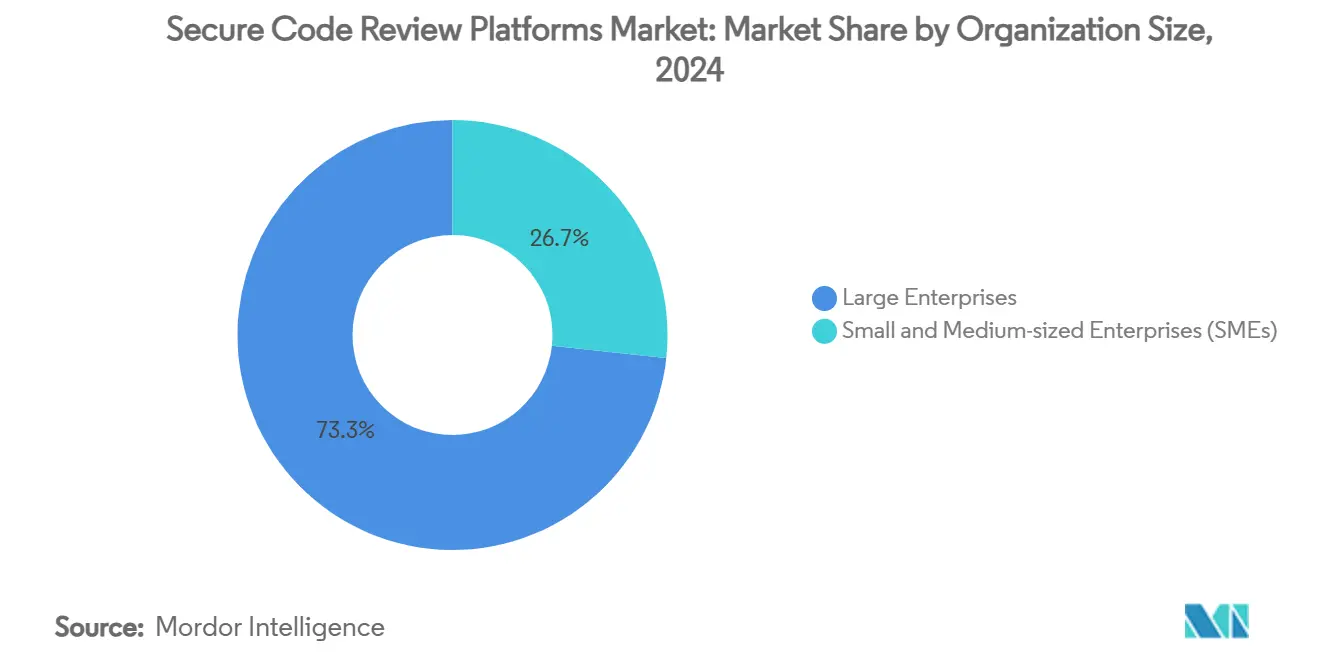

- Por tamaño de organización, las grandes empresas representaron el 73,3% del gasto en 2024, pero se prevé que las pymes crezcan a una CAGR del 16,5% hasta 2030 en el mercado de plataformas de revisión segura de código.

- Por tipo de prueba, las pruebas de seguridad de aplicaciones estáticas representaron el 42,7% de los ingresos del mercado de plataformas de revisión segura de código en 2024, mientras que se espera que la revisión automatizada aumentada por IA registre una CAGR del 16% durante el mismo horizonte.

- Por vertical industrial, TI y telecomunicaciones capturaron el 29,5% de los ingresos de 2024, aunque BFSI está preparado para registrar una CAGR del 15,9% hasta 2030 en el mercado de plataformas de revisión segura de código.

- Por geografía, América del Norte dominó con una participación del 38,2% del mercado de plataformas de revisión segura de código en 2024, mientras que se anticipa que Asia-Pacífico logre una CAGR del 16,1% durante la ventana de pronóstico.

Tendencias e Información del Mercado Global de Plataformas de Revisión Segura de Código

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de DevSecOps en todo el SDLC | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos regulatorios para la cadena de suministro de software seguro | +2.8% | América del Norte, UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Explosión de componentes de código abierto que impulsa el SCA | +1.9% | Global, enfoque empresarial | Corto plazo (≤ 2 años) |

| Capacidades de auto-remediación impulsadas por IA generativa | +2.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Primas de ciberseguros vinculadas a métricas de seguridad del código | +1.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Comercialización de servicios SBOM | +1.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de DevSecOps en todo el SDLC

El creciente reconocimiento de que las correcciones posteriores a la implementación ralentizan la entrega ha impulsado el desplazamiento de los controles de seguridad hacia las canalizaciones automatizadas. Las empresas que incorporan pruebas continuas, política como código e informes de retroalimentación en tiempo real redujeron los retrasos en los lanzamientos y aumentaron la productividad de los desarrolladores. La adopción crece más rápidamente en entornos de microservicios y en contenedores, donde los equipos descentralizados dependen de barreras de protección automatizadas para mantener el ritmo. [1]Pynt, "18 Herramientas de DevSecOps que Conocer en 2025," pynt.io Los proveedores de herramientas ahora enfatizan las integraciones sin fricción con los orquestadores de CI/CD más populares, lo que permite que las verificaciones de seguridad se ejecuten en cada confirmación sin activadores manuales. Las empresas que implementaron DevSecOps integral en 2024 continúan ampliando la cobertura a dependencias de terceros e Infraestructura como Código, ampliando el gasto direccionable para las plataformas de revisión.

Mandatos Regulatorios para la Cadena de Suministro de Software Seguro

Las normas federales de cadena de suministro de los Estados Unidos y las directivas NIS2, CRA y DORA de Europa obligan a los proveedores a proporcionar SBOM, procesos de divulgación de vulnerabilidades y canalizaciones de desarrollo a prueba de manipulaciones. El incumplimiento conlleva el riesgo de exclusión contractual y multas de hasta el 2% de la facturación global en la UE. Por lo tanto, la demanda se inclina hacia plataformas que automatizan el inventario de componentes, generan paquetes de atestación y mantienen registros de auditoría inmutables. Los operadores de infraestructura crítica —energía, transporte y atención médica— enfrentan plazos más tempranos, lo que acelera las compras a corto plazo y crea una demanda duradera de implementaciones SaaS híbridas y listas para actualizaciones.

Explosión de Componentes de Código Abierto que Impulsa el SCA

Las aplicaciones modernas promedian un 80% de código abierto, lo que requiere una visibilidad continua de las dependencias anidadas. El incidente de Log4j subrayó la exposición a vulnerabilidades en cascada, impulsando a las empresas a adoptar el análisis de composición de software que mapea jerarquías de componentes, licencias y fallas conocidas. [2]HC3, "Riesgos del Software de Código Abierto en el Sector Sanitario," hhs.gov Los conjuntos de SCA contemporáneos integran análisis predictivo para señalar riesgos emergentes y activar actualizaciones automatizadas de solicitudes de extracción, ayudando a los equipos de seguridad a priorizar la remediación en bases de código extensas sin una clasificación manual exhaustiva.

Capacidades de Auto-Remediación Impulsadas por IA Generativa

Los proveedores de plataformas incorporan grandes modelos de lenguaje ajustados en corpus de codificación segura para explicar los hallazgos en lenguaje sencillo y ofrecer parches listos para fusionar. El motor estático nativo de IA de Snyk superó los USD 100 millones en ingresos recurrentes anuales, validando el apetito por las correcciones automatizadas que reducen la carga de clasificación. Los primeros adoptantes citan reducciones drásticas en alertas duplicadas y ciclos de fusión más rápidos. Sin embargo, los parches generados por IA deben verificarse ellos mismos, lo que genera soluciones complementarias que analizan el código producido por modelos para verificar el cumplimiento de políticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de falsos positivos y fatiga de los desarrolladores | -1.8% | Global | Corto plazo (≤ 2 años) |

| Escasez de talento en seguridad de aplicaciones | -2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Portabilidad de conjuntos de reglas entre ecosistemas de lenguajes | -1.2% | Global | Mediano plazo (2-4 años) |

| Límites de residencia de datos en la adopción de revisión en la nube | -0.9% | Europa, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Falsos Positivos y Fatiga de los Desarrolladores

Una avalancha de alertas genéricas socava la confianza en los resultados del análisis, con la telemetría de la plataforma mostrando que más de una cuarta parte de los problemas marcados son finalmente descartados como no explotables. Los equipos de desarrollo abrumados por hallazgos ruidosos retrasan la remediación, extendiendo las ventanas de vulnerabilidad. Los proveedores ahora incorporan clasificación contextual, rastreo de flujo de datos y supresión de duplicados basada en IA para mostrar solo defectos accionables. Las Pruebas de Seguridad de Aplicaciones Interactivas (IAST) reducen aún más el ruido al validar los hallazgos en tiempo de ejecución, aunque la adopción todavía se ve obstaculizada por la complejidad de la integración y la sobrecarga de rendimiento.

Escasez de Talento en Seguridad de Aplicaciones

La demanda de experiencia en desarrollo seguro continúa superando la oferta, inflando los salarios y alargando los ciclos de contratación. Las empresas que carecen de ingenieros dedicados a la seguridad de aplicaciones tienen dificultades para configurar políticas, ajustar conjuntos de reglas y clasificar hallazgos. Los proveedores responden con ofertas de servicios gestionados y flujos de trabajo de mejores prácticas preempaquetados que reducen las barreras de entrada, aunque la supervisión efectiva sigue siendo esencial, lo que modera la penetración de la plataforma a corto plazo, especialmente entre las organizaciones con presupuesto limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso

Las licencias de software retuvieron el 62,5% de la participación del mercado de plataformas de revisión segura de código en 2024, ya que los motores de análisis principales siguen siendo impulsores de compra fundamentales. Sin embargo, se proyecta que los ingresos por servicios aumenten a una CAGR del 16,4% a medida que las organizaciones externalizan la implementación, la creación de reglas y el monitoreo continuo. El tamaño del mercado de plataformas de revisión segura de código para los servicios gestionados se expande más rápidamente dentro de los sectores regulados que deben demostrar una garantía continua a los auditores. Los hospitales, por ejemplo, contratan especialistas externos para operar programas centralizados de riesgo de código que integran la telemetría de la plataforma con paneles de control más amplios de la cadena de suministro cibernético. [3]Instituto Nacional de Estándares y Tecnología, "Estudios de Caso en Gestión de Riesgos de la Cadena de Suministro Cibernético: Mayo Clinic," nist.gov

El aumento de la demanda de servicios también refleja la transición de una compra centrada en herramientas a una compra centrada en resultados. Los proveedores ahora agrupan la respuesta a incidentes, la clasificación de tickets y los informes de cumplimiento en suscripciones recurrentes, lo que permite a los clientes eludir los cuellos de botella de contratación y concentrar el escaso talento interno en iniciativas estratégicas.

Por Implementación: El Modelo Híbrido Equilibra Control y Escalabilidad

Las implementaciones en la nube entregaron la mayor porción de ingresos con el 56,7% en 2024, favorecidas por las actualizaciones sin mantenimiento y la proximidad a los equipos de desarrollo centrados en SaaS. Sin embargo, se prevé que el modelo híbrido se expanda a una CAGR del 16,2% a medida que las empresas concilian los mandatos de soberanía de datos con la velocidad de DevSecOps. El tamaño del mercado de plataformas de revisión segura de código atribuible a las arquitecturas híbridas crece más rápidamente en Europa, donde NIS2 y el RGPD impulsan a los repositorios que contienen código clasificado a permanecer en las instalaciones.

Los diseños híbridos típicamente ejecutan motores de análisis localmente mientras descargan análisis, paneles de control y emisión de tickets a nubes multiinquilino, ofreciendo un control granular sin sacrificar las funciones colaborativas. Las implementaciones exclusivamente en las instalaciones persisten en defensa e infraestructura crítica, pero su participación relativa disminuye a medida que los escáneres en contenedores simplifican el procesamiento aislado dentro de flujos de trabajo que de otro modo serían nativos de la nube.

Por Tamaño de Organización: Las Pymes Aceleran la Adopción

Las grandes empresas representaron una participación dominante del 73,3% del tamaño del mercado de plataformas de revisión segura de código en 2024, debido a sus complejas carteras y al cumplimiento obligatorio. Sin embargo, se prevé que el gasto de las pymes aumente a una CAGR del 16,5% a medida que los modelos SaaS basados en suscripción con precios escalonados reducen los costos de entrada.

Las pymes se inclinan por la clasificación asistida por IA que reduce los requisitos de experiencia manual y por los paneles de control alojados en la nube que abstraen la gestión de la infraestructura. Las empresas emergentes nacidas en la nube frecuentemente incorporan la revisión segura de código desde el primer día, tratando el análisis automatizado como un paso estándar de la canalización en lugar de una capa opcional, lo que acelera la fidelización de herramientas y el valor de por vida para los proveedores.

Por Tipo de Prueba: La Revisión Aumentada por IA Gana Terreno

Las Pruebas de Seguridad de Aplicaciones Estáticas representaron una participación del 42,7% en 2024, gracias a la amplia cobertura de lenguajes y la detección de defectos en etapas tempranas. No obstante, la revisión automatizada aumentada por IA ahora registra la CAGR más rápida del 16% a medida que los compradores priorizan información contextualmente rica y correcciones rápidas. Es probable que la participación del mercado de plataformas de revisión segura de código para productos aumentados por IA se amplíe aún más a medida que los proveedores demuestren menores tasas de falsos positivos y un tiempo medio de remediación más rápido que el SAST heredado.

Mientras tanto, la demanda de Análisis de Composición de Software aumenta en paralelo con el uso de código abierto, y la adopción de Pruebas de Seguridad de Aplicaciones Interactivas crece en arquitecturas en contenedores donde la retroalimentación en tiempo de ejecución complementa el análisis estático. Los conjuntos que combinan las cuatro modalidades en un panel de control unificado dominan cada vez más las evaluaciones de preselección.

Por Vertical Industrial: BFSI Avanza con Fuerza

TI y Telecomunicaciones mantuvo el liderazgo en ingresos con el 29,5% en 2024 debido a los grandes equipos de ingeniería internos y el alto ritmo de lanzamientos. Banca, Servicios Financieros y Seguros exhibe la CAGR más sólida del 15,9% a medida que los reguladores endurecen la supervisión y las aseguradoras vinculan las primas cibernéticas a las métricas de codificación segura. El tamaño del mercado de plataformas de revisión segura de código asignado a BFSI está respaldado por grandes presupuestos de modernización en banca central, billeteras digitales y finanzas integradas.

Salud y Ciencias de la Vida muestran un renovado interés a medida que la Administración de Alimentos y Medicamentos hace cumplir la documentación de ciberseguridad previa y posterior a la comercialización para dispositivos conectados. [4]Medcrypt, "Cumplimiento de los Requisitos de Ciberseguridad de la FDA con Medcrypt Guardian y RTI Connext," medcrypt.com Las agencias gubernamentales también aumentan la financiación para asegurar la infraestructura de software crítico que sustenta los servicios públicos esenciales.

Análisis Geográfico

América del Norte mantuvo una participación del 38,2% en 2024 gracias a las normas de adquisición federal que incorporan los requisitos de SBOM y monitoreo continuo en las cláusulas contractuales. El ecosistema de capital de riesgo de la región acelera la innovación, con Snyk superando los USD 100 millones en ingresos recurrentes anuales y GitHub implementando el análisis de secretos basado en IA que reduce los falsos positivos en un 94%. La consolidación, como la escisión de la unidad de Integridad de Software de Synopsys, señala un apetito inversor sostenido por plataformas que cubren todo el flujo de trabajo de DevSecOps.

Se proyecta que Asia-Pacífico registre una CAGR del 16,1%, la más rápida entre todas las regiones. Un creciente grupo de ingenieros de software, el aumento de la adopción de la nube y las nuevas directivas de ciberseguridad en Japón, India y Singapur impulsan las adquisiciones. Las empresas con sede en Singapur, India y Vietnam exportan servicios de código seguro a nivel mundial, aprovechando las ventajas de costos mientras se adhieren a los estándares internacionales. Las empresas emergentes locales como AppSecure muestran experiencia regional al ofrecer paquetes de pruebas de penetración y revisión de código fuente en toda la región de Asia-Pacífico.

Europa experimenta un crecimiento constante anclado por NIS2, CRA y DORA, que en conjunto cubren un estimado de 350.000 entidades. La popularidad de la implementación híbrida aumenta a medida que las organizaciones equilibran la residencia de datos con la velocidad de las funciones. Las brechas en la cadena de suministro han intensificado el escrutinio de los compradores sobre los programas de seguridad de los proveedores, impulsando la demanda de plataformas que puedan mapear árboles de dependencias y generar divulgaciones de vulnerabilidades en tiempo real.

Panorama Competitivo

El mercado permanece moderadamente fragmentado pero muestra una consolidación creciente. Las principales plataformas integran SAST, SCA, IAST y remediación impulsada por IA en paneles de control unificados, creando altos costos de cambio. La adquisición de Tidelift por parte de Sonar amplía la cobertura hacia la gobernanza de dependencias de código abierto, mientras que la asociación de GitHub con JFrog unifica la gestión de artefactos con la seguridad del código.

La actividad de capital privado sigue siendo intensa. El Grupo de Integridad de Software de Synopsys se escindió a Clearlake Capital y Francisco Partners por hasta USD 2,1 mil millones, lo que permite una inversión enfocada para acelerar la transformación en la nube. Los inversores supuestamente valoran Checkmarx cerca de los USD 2,5 mil millones, lo que refleja la confianza en el crecimiento de la seguridad de aplicaciones nativas de la nube.

La diferenciación por IA surge como un tema clave. Snyk, Sonar y Contrast Security presentan modelos propietarios que reducen los volúmenes de alertas y generan automáticamente parches seguros, mientras que los participantes más pequeños innovan con motores de reglas específicos por lenguaje o cobertura de sectores verticales. Las oportunidades de espacio en blanco persisten en el software de control industrial, el análisis de firmware y las plataformas de bajo código, lo que sugiere un alcance para especialistas de nicho o adquisiciones específicas.

Líderes de la Industria de Plataformas de Revisión Segura de Código

Synopsys, Inc.

Checkmarx Ltd.

Veracode, Inc.

Snyk Ltd.

SonarSource SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sonar introdujo AI Code Assurance y AI CodeFix para la remediación con un solo clic.

- Mayo de 2025: Snyk presentó la Plataforma de Confianza en IA para el desarrollo seguro en la era de la IA.

- Marzo de 2025: GitHub mejoró Copilot con el análisis de secretos impulsado por IA que reduce los falsos positivos en un 94%.

- Marzo de 2025: AWS y GitLab lanzaron una oferta de IA integrada que combina GitLab Duo con Amazon Q para agilizar DevSecOps.

- Febrero de 2025: Snyk adquirió Reviewpad para asegurar las solicitudes de extracción a medida que crece el volumen de código generado por IA.

- Diciembre de 2024: Sonar completó la adquisición de Tidelift para fortalecer la gobernanza de código abierto.

Alcance del Informe Global del Mercado de Plataformas de Revisión Segura de Código

| Software | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Basado en la nube |

| En las instalaciones |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Pruebas de Seguridad de Aplicaciones Estáticas (SAST) |

| Pruebas de Seguridad de Aplicaciones Interactivas (IAST) |

| Análisis de Composición de Software (SCA) |

| Revisión Automatizada Aumentada por IA |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Educación |

| Otros Sectores Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Implementación | Basado en la nube | ||

| En las instalaciones | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Tipo de Prueba | Pruebas de Seguridad de Aplicaciones Estáticas (SAST) | ||

| Pruebas de Seguridad de Aplicaciones Interactivas (IAST) | |||

| Análisis de Composición de Software (SCA) | |||

| Revisión Automatizada Aumentada por IA | |||

| Por Vertical Industrial | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Educación | |||

| Otros Sectores Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de plataformas de revisión segura de código?

Está valorado en USD 1,22 mil millones en 2025.

¿Qué tan rápido crecerá el gasto en herramientas de revisión segura de código?

Se proyecta que el mercado registre una CAGR del 14,88%, duplicándose a USD 2,44 mil millones en 2030.

¿Qué segmento se expande más rápidamente?

La revisión automatizada aumentada por IA lidera con una CAGR del 16% gracias a menores falsos positivos y funciones de auto-remediación.

¿Por qué las implementaciones híbridas están ganando terreno?

Permiten a las empresas mantener el código sensible en las instalaciones mientras aprovechan el análisis en la nube, cumpliendo con las normas de soberanía de datos como las de la NIS2 de la UE.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico, respaldada por una CAGR del 16,1% y la expansión de los grupos de talento en desarrollo de software.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado obtiene una puntuación de 6/10 en concentración, con los cinco mayores proveedores representando aproximadamente dos tercios de los ingresos.

Última actualización de la página el: