Tamaño y Participación del Mercado de Seguridad de Interfaces de Programación de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Interfaces de Programación de Aplicaciones por Mordor Intelligence

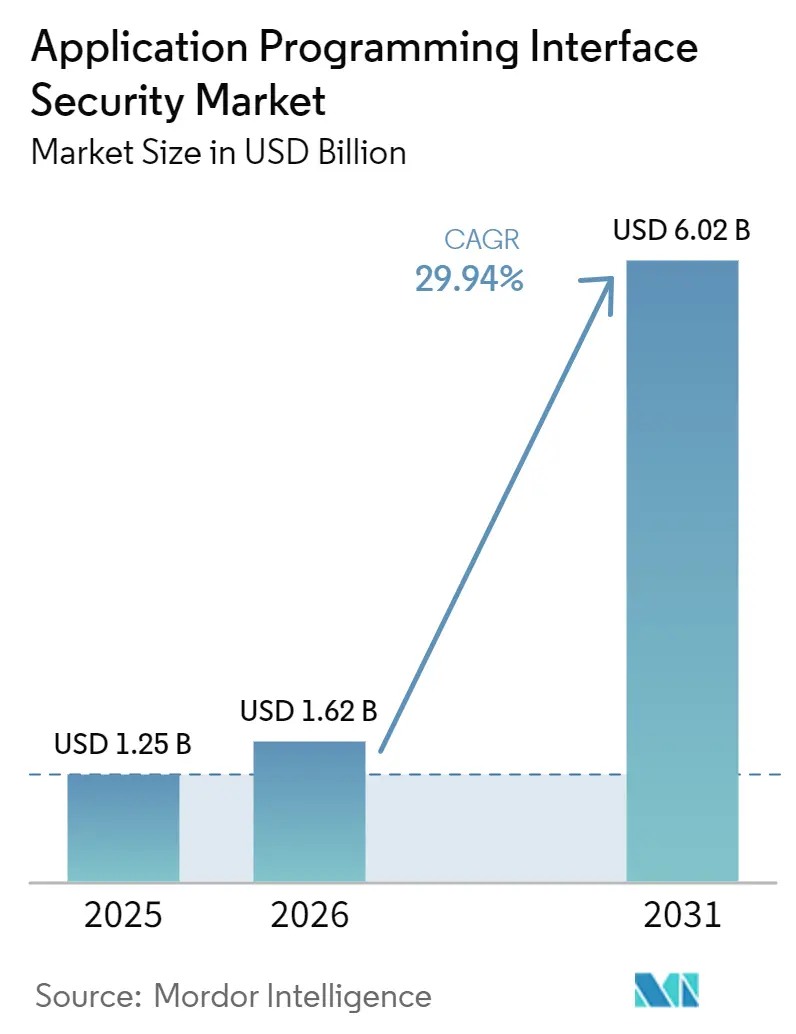

Se espera que el tamaño del mercado de seguridad de interfaces de programación de aplicaciones crezca de USD 1,25 mil millones en 2025 a USD 1,62 mil millones en 2026 y se prevé que alcance USD 6,02 mil millones para 2031 a una CAGR del 29,94% durante 2026-2031. Esta expansión refleja un claro cambio en las prioridades de seguridad empresarial, ya que las API ahora se encuentran más cerca de los flujos de ingresos, las interacciones con los clientes y los datos regulados que el antiguo perímetro de red. El diseño de aplicaciones nativas en la nube y la adopción más amplia de agentes de software habilitados por LLM están aumentando el número de interfaces expuestas, lo que hace que el descubrimiento continuo de API y la supervisión en tiempo de ejecución sean más importantes que las revisiones periódicas. La presión de cumplimiento normativo también está acelerando el gasto, especialmente tras la aplicación de PCI DSS 4.0.1 en 2025 y los cambios en las salvaguardas técnicas de HIPAA de 2026 que elevaron el estándar para la protección relacionada con API en entornos sensibles. América del Norte mantuvo la mayor participación regional en 2025 porque la regulación, la profundidad de los proveedores y los presupuestos empresariales estaban concentrados allí, mientras que Asia-Pacífico está preparada para expandirse más rápidamente a medida que la exposición a incidentes y la atención ejecutiva continúan aumentando. El mercado de seguridad de interfaces de programación de aplicaciones (API) sigue siendo fragmentado, por lo que tanto los especialistas como los proveedores de plataformas más amplias están utilizando la expansión de productos, la integración de flujos de trabajo y el análisis basado en inteligencia artificial para competir por la próxima ola de gasto.

Conclusiones Clave del Informe

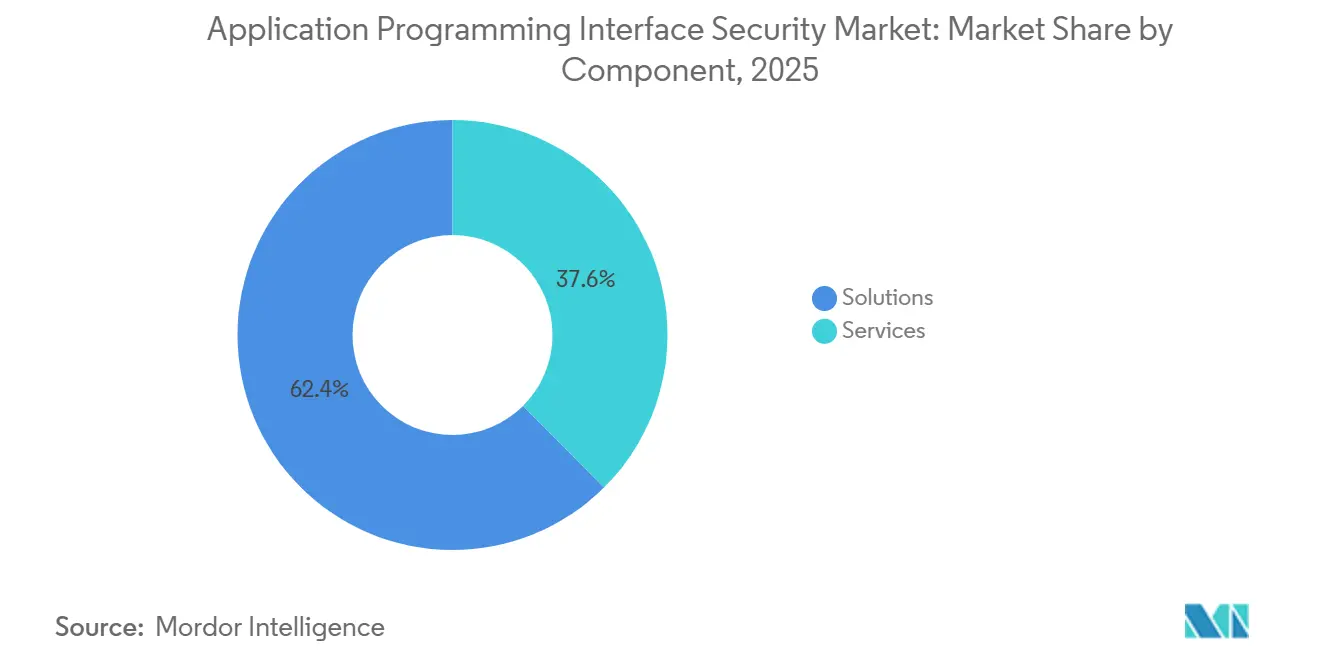

- Por componente, las soluciones representaron el 62,44% de la participación del mercado de seguridad de interfaces de programación de aplicaciones en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 29,98% hasta 2031.

- Por modo de implementación, la nube representó el 58,31% de la participación del mercado de seguridad de interfaces de programación de aplicaciones (API) en 2025, mientras que se prevé que el híbrido crezca a una CAGR del 30,41% hasta 2031.

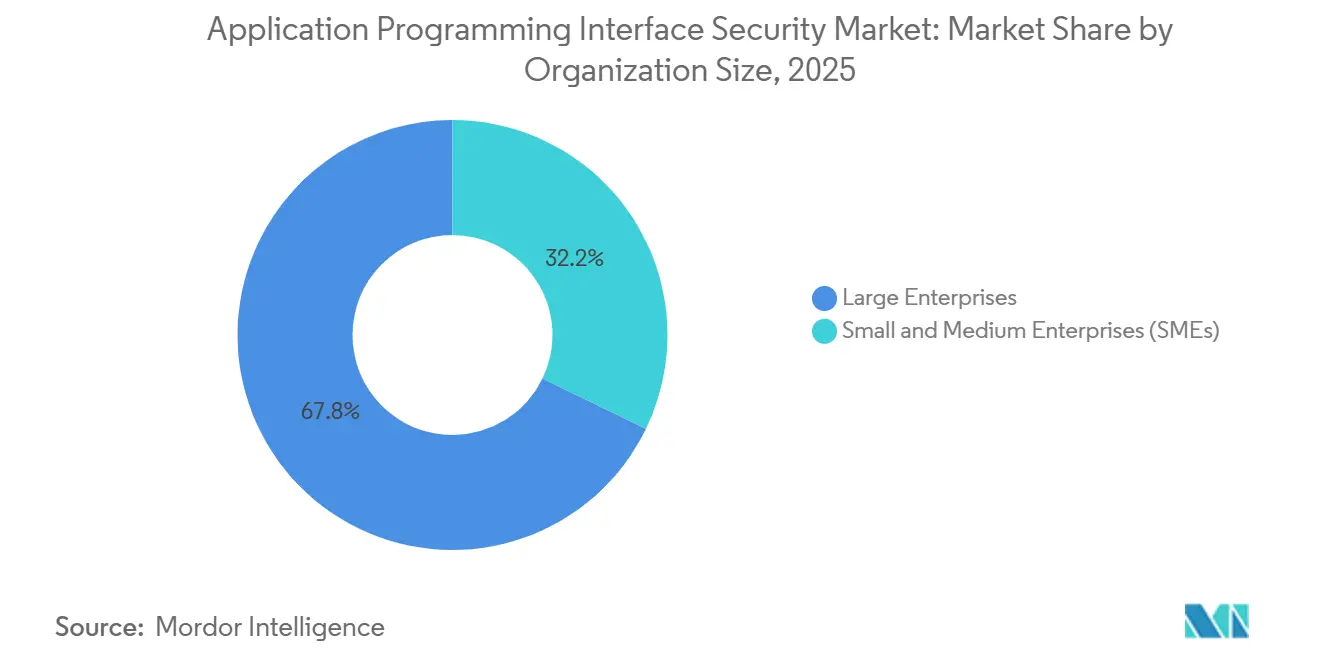

- Por tamaño de organización, las grandes empresas representaron el 67,82% de la participación del mercado de seguridad de API en 2025, mientras que se espera que las pequeñas y medianas empresas (PyMEs) registren el crecimiento más rápido a una CAGR del 30,23% hasta 2031.

- Por industria de usuario final, BFSI representó el 24,13% de la participación del mercado de seguridad de interfaces de programación de aplicaciones en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida avancen a una CAGR del 30,34% hasta 2031.

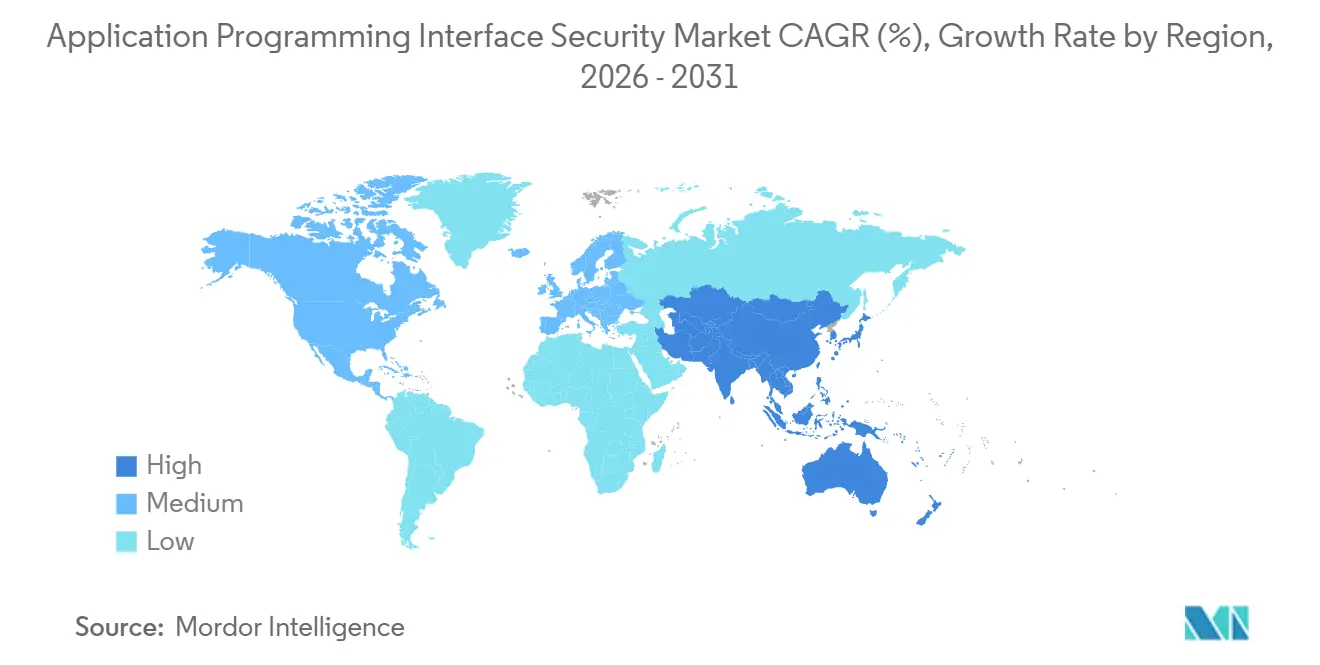

- Por geografía, América del Norte representó el 38,74% de la participación del mercado de seguridad de interfaces de programación de aplicaciones en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 30,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad de Interfaces de Programación de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Frecuencia de Ataques a API y los Costos de Brechas | +5.8% | Global | Corto plazo (≤ 2 años) |

| Rápida Proliferación de API en Arquitecturas Nativas de la Nube | +5.2% | Global, concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Expansión de las Obligaciones de Cumplimiento Normativo y Gobernanza de Datos | +4.3% | América del Norte y UE como principales, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Crecimiento de API de Socios, Fintech y Ecosistemas | +3.2% | América del Norte, UE y centros fintech de APAC | Mediano plazo (2-4 años) |

| Agentes de Inteligencia Artificial y Flujos de Trabajo LLM que Convierten las API en el Plano de Control de la Inteligencia Artificial | +3.0% | Global | Corto plazo (≤ 2 años) |

| API Ocultas, Zombis y No Gestionadas que Impulsan el Gasto en Seguridad Orientado al Descubrimiento | +2.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente volumen de tráfico de API debido a microservicios y arquitecturas en contenedores

El mercado de seguridad de interfaces de programación de aplicaciones está avanzando porque los ataques a API son ahora lo suficientemente frecuentes como para generar urgencia presupuestaria directa para los líderes de seguridad. Akamai informó que el 87% de las organizaciones globales encuestadas experimentaron un incidente de seguridad relacionado con API en 2025. El mismo informe señaló que los ataques diarios promedio a API por organización aumentaron a 258 en 2025 desde 121 en 2024, lo que representó un incremento interanual del 113%. Akamai también señaló que los ataques DDoS de Capa 7, que comúnmente tienen como objetivo los puntos de conexión de API y los recursos de aplicaciones, aumentaron un 104% durante los 2 años anteriores. Este patrón es importante porque los equipos de seguridad ya no se enfrentan a un uso indebido aislado, sino a campañas automatizadas que prueban la lógica de las aplicaciones, los límites de velocidad y los controles de acceso a velocidad de máquina. Como resultado, el mercado de seguridad de API está cada vez más vinculado a la prevención de pérdidas, la protección del tiempo de actividad y la exposición regulatoria, en lugar del gasto discrecional en herramientas.

Adopción del enfoque DevSecOps de desplazamiento a la izquierda en los flujos de trabajo de las empresas

El mercado de seguridad de interfaces de programación de aplicaciones (API) también está siendo impulsado por la velocidad a la que las arquitecturas nativas de la nube crean nuevas interfaces que requieren gobernanza. Salt Security señaló que casi el 47% de los encuestados reportaron un crecimiento de API del 51%-100% durante el año anterior, lo que indica que los inventarios de puntos de conexión se están expandiendo rápidamente. En entornos de microservicios, cada nuevo servicio puede introducir puntos de conexión, identidades y rutas de tráfico este-oeste separados que las herramientas de supervisión heredadas no fueron diseñadas para interpretar en profundidad. Los contenedores de escalado automático hacen que el problema sea más difícil porque las API pueden aparecer, moverse y retirarse más rápido de lo que la documentación estática o las revisiones manuales pueden seguir el ritmo. Ese modelo operativo aumenta el número de API ocultas y no gestionadas, incluso dentro de empresas con prácticas de ingeniería maduras, porque la propia infraestructura cambia continuamente. Por eso el descubrimiento, la gestión de postura y la supervisión basada en comportamiento se han convertido en capas de control fundamentales en el mercado de seguridad de API en lugar de complementos opcionales.

Mandatos regulatorios de privacidad de datos que cubren explícitamente las API

El mercado de seguridad de interfaces de programación de aplicaciones también se está beneficiando de un entorno de cumplimiento normativo más estricto, porque varios marcos importantes ahora tratan la protección de API como un requisito de control directo. PCI DSS 4.0.1, que fue completamente aplicado desde marzo de 2025, requiere explícitamente pruebas de seguridad de API bajo el Requisito 6.2.4 para entornos de pago.[1]PCI Security Standards Council, "PCI DSS v4.0.1," PCI Security Standards Council, pcisecuritystandards.org El mismo estándar también establece expectativas de autenticación más sólidas para el acceso a entornos de datos de titulares de tarjetas, reduciendo el margen para rutas de acceso vinculadas a API débiles. En el sector sanitario, el Departamento de Salud y Servicios Humanos de los Estados Unidos actualizó las salvaguardas técnicas de la Regla de Seguridad HIPAA en febrero de 2026, elevando el estándar para proteger la información de salud electrónica protegida que se mueve a través de sistemas conectados. En Europa, DORA incorporó la gestión continua del riesgo de las tecnologías de la información y la comunicación y una supervisión más sólida de las relaciones tecnológicas con terceros en el modelo operativo de las entidades financieras reguladas, lo que apoya directamente los programas de inventario y supervisión de API. Estas obligaciones superpuestas están impulsando a los compradores hacia plataformas consolidadas que puedan combinar descubrimiento, validación de esquemas, supervisión en tiempo de ejecución, registro y soporte de auditoría dentro de una única oferta del mercado de seguridad de API.

Expansión de los estándares de banca abierta y seguros abiertos

El mercado de seguridad de interfaces de programación de aplicaciones (API) se está expandiendo aún más porque las API de socios y las integraciones de ecosistemas ahora se encuentran dentro de muchos flujos de trabajo orientados al cliente y generadores de ingresos. Cada integración de terceros añade otro límite de confianza, y cada límite trae sus propios tokens, identidades, permisos y reglas de manejo de datos que deben aplicarse de manera consistente. 42Crunch informó que los errores de implementación en torno a la autenticación y la autorización siguieron siendo la fuente dominante de exposición de API en todas las industrias y tamaños de organización. El lanzamiento del escáner de Cloudflare en marzo de 2026 también se centró en la detección activa de Autorización de Nivel de Objeto Roto, lo que subraya que el control de acceso a nivel de objeto sigue siendo una debilidad práctica en las implementaciones en producción. La orientación de la Autoridad Monetaria de Singapur refuerza que las empresas reguladas siguen siendo responsables del riesgo tecnológico, incluso cuando los servicios dependen de conexiones digitales externas, elevando así el estándar para la supervisión de socios. Como resultado, los compradores en el mercado de seguridad de API están otorgando mayor valor a las herramientas que validan continuamente el acceso de socios sin ralentizar el tráfico comercial.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Integración en Entornos Híbridos y Multinube | -4.2% | Global | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en Seguridad de API | -3.1% | Global | Corto plazo (≤ 2 años) |

| Falsa Confianza en los Controles Heredados de WAF y Centrados en la Autenticación | -2.5% | Global | Corto plazo (≤ 2 años) |

| Evolución de los Estándares de Seguridad de MCP e Inteligencia Artificial Agéntica y Brechas de Propiedad | -1.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El mercado de seguridad de interfaces de programación de aplicaciones todavía enfrenta fricciones porque muchas empresas necesitan aplicar controles en infraestructura de nube, local y privada simultáneamente. Esos entornos a menudo dependen de diferentes puertas de enlace, métodos de identidad, puntos de inspección y formatos de registro, lo que dificulta la aplicación uniforme de políticas. La fragmentación también debilita el contexto en tiempo de ejecución porque los equipos de seguridad pueden ver solo una parte del comportamiento de las API cuando el tráfico y la propiedad están divididos entre múltiples herramientas. Harness posicionó Traceable Cloud WAAP en torno al descubrimiento unificado, la protección en tiempo de ejecución, la mitigación de bots y la defensa contra DDoS, lo que demuestra que los clientes todavía intentan reemplazar varios controles desconectados con una capa común funcional.[2]Harness, "Introducing Traceable Cloud WAAP: Built for the Way Applications Work Today," Harness, harness.io El mapeo de código a tiempo de ejecución de Akamai sigue la misma lógica al vincular los hallazgos de API en producción con la propiedad del código y reducir la brecha de coordinación entre los desarrolladores y los equipos de seguridad. Hasta que estas conexiones sean más fáciles de implementar, los esfuerzos de integración seguirán limitando el ritmo de adopción en el mercado de seguridad de API.

Escasez de profesionales cualificados en seguridad de API

El mercado de seguridad de interfaces de programación de aplicaciones también está restringido por la escasez de equipos que puedan configurar, ajustar y operar estas plataformas de manera consistente. Salt Security encontró que solo el 23,5% de los líderes de seguridad consideraban que sus herramientas actuales eran muy efectivas para prevenir ataques basados en API. Ese resultado apunta a una brecha operativa tanto como a una brecha de producto, porque el descubrimiento continuo y la respuesta dependen de la propiedad, el proceso y el ajuste especializado. Cuando los equipos internos no pueden mantener el ritmo, los puntos de conexión no gestionados se acumulan entre revisiones y el manejo de incidentes se vuelve más reactivo que preventivo. Esto empuja más presupuesto hacia la incorporación, la consultoría y el soporte gestionado en lugar de la ampliación directa de la plataforma, especialmente entre las organizaciones más pequeñas. El efecto a corto plazo es que la escasez de talento continúa ralentizando la adopción más amplia de autoservicio en el mercado de seguridad de API, incluso mientras la demanda sigue siendo sólida.

Las altas tasas de falsos positivos incrementan la fatiga del Centro de Operaciones de Seguridad

Los motores de análisis de comportamiento marcan erróneamente hasta el 40% de las llamadas legítimas a API, saturando los paneles del Centro de Operaciones de Seguridad y provocando la rotación de analistas. Múltiples soluciones puntuales agravan el ruido cuando las alertas carecen de correlación, lo que obliga a la clasificación manual. La calibración de la puntuación de riesgo con datos de identidad contextuales reduce los falsos positivos en un 28%, aunque requiere una integración estrecha entre los flujos de trabajo de observabilidad y gestión de incidencias. Los proveedores que ofrecen paneles unificados y análisis de causa raíz asistido por aprendizaje automático ganan terreno a medida que las empresas buscan recuperar la productividad de sus analistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran Mientras los Servicios se Expanden con las Necesidades de Implementación

Las soluciones representaron el 62,44% de la participación del mercado de seguridad de interfaces de programación de aplicaciones en 2025, manteniendo su posición de liderazgo dentro de la combinación de componentes. Ese liderazgo refleja la necesidad de descubrimiento continuo, protección en tiempo de ejecución, gestión de postura y gobernanza en grandes entornos de API. El mercado de seguridad de API favorece las soluciones que pueden identificar puntos de conexión desconocidos, supervisar el tráfico en producción y detectar comportamientos inusuales antes de que el uso indebido escale hasta convertirse en una brecha. El análisis de comportamiento se ha vuelto más importante en 2026 porque el tráfico de servicio a servicio y los flujos de trabajo asistidos por inteligencia artificial son más difíciles de evaluar solo con reglas estáticas. Los compradores también están otorgando más peso a las funciones de flujo de trabajo que conectan los hallazgos con la propiedad del código y la remediación, lo que respalda el cambio hacia una funcionalidad de plataforma más amplia.

Se proyecta que los servicios crezcan a una CAGR del 29,98% hasta 2031, lo que subraya el importante trabajo de implementación que todavía rodea la adopción de plataformas. Los clientes a menudo necesitan soporte para conectar las herramientas de seguridad de API a puertas de enlace, flujos de trabajo de CI/CD, controles de identidad y procesos de operaciones de seguridad en entornos mixtos. En la industria de seguridad de API, esta demanda de servicios es más fuerte donde los programas de cumplimiento normativo y los entornos híbridos elevan el costo de una integración deficiente. La formación y la consultoría también se están volviendo cada vez más relevantes, ya que muchos equipos todavía necesitan ayuda con el ajuste del descubrimiento, el triaje de alertas y el mapeo de propiedad. Aun así, el mercado de seguridad de API continúa concentrando la mayor parte del valor comercial en plataformas de software escalables, mientras que los servicios dan forma a la calidad de la implementación y la retención de cuentas a largo plazo.

Por Modo de Implementación: La Nube Mantiene el Liderazgo Mientras el Híbrido Gana Terreno

La implementación en la nube representó el 58,31% del mercado de seguridad de interfaces de programación de aplicaciones (API) en 2025, convirtiendo la entrega SaaS en el modo de implementación más grande. Esta posición refleja una implementación más rápida, actualizaciones más sencillas y una distribución de políticas más simple en entornos donde las nuevas API pueden aparecer en cuestión de horas tras un lanzamiento. El mercado de seguridad de API también se beneficia de la entrega en la nube porque los proveedores pueden mejorar los modelos de detección de forma centralizada y ampliar la cobertura sin esperar ciclos de actualización locales. Al mismo tiempo, las implementaciones locales siguen siendo relevantes en entornos regulados donde la inspección local y un control más estricto sobre el tráfico sensible todavía importan. Esa división mantiene la estrategia de entrega flexible, porque los proveedores no pueden asumir que un modelo operativo se adapta a todas las empresas.

Se prevé que la implementación híbrida crezca a una CAGR del 30,41% hasta 2031, lo que la convierte en la opción de más rápido crecimiento en la combinación. El tamaño del mercado de seguridad de API para entornos híbridos se está expandiendo porque las grandes organizaciones rara vez operan completamente en la nube o completamente de forma local durante períodos prolongados. Los compradores quieren cada vez más un control combinado sobre WAF, mitigación de DDoS, gestión de bots y seguridad de API en lugar de mantener herramientas separadas para cada capa. Harness utilizó ese enfoque combinado en Traceable Cloud WAAP, mientras que Cloudflare amplió API Shield con escaneo activo de vulnerabilidades para reducir la brecha entre la observación pasiva y las pruebas directas de explotación. Los proveedores que puedan soportar tanto la visibilidad en tiempo de ejecución como los flujos de trabajo de los desarrolladores probablemente capturen una mayor participación del mercado de seguridad de API a medida que los entornos de los clientes sigan siendo mixtos durante el período de pronóstico.

Por Tamaño de Organización: Las Grandes Empresas Anclan el Gasto Mientras las PyMEs Aceleran

Las grandes empresas representaron el 67,82% de la participación del mercado de seguridad de interfaces de programación de aplicaciones en 2025, convirtiéndolas en la base de gasto principal del mercado de seguridad de API. Su liderazgo refleja la concentración de la proliferación de puntos de conexión, la exposición regulatoria y la complejidad operativa en organizaciones que gestionan grandes negocios digitales en varias regiones. Estos compradores generalmente necesitan verificaciones en tiempo de diseño, detección de anomalías en tiempo de ejecución, control de inventario y visibilidad posterior a incidentes en el mismo modelo operativo. También tienen más capacidad para financiar servicios gestionados e implementaciones plurianuales que reducen la carga de la integración y la coordinación interna. Por esa razón, una gran parte de los ingresos actuales del mercado de seguridad de API todavía proviene de empresas con grandes entornos y estrictas exigencias de gobernanza.

Se proyecta que las Pequeñas y Medianas Empresas (PyMEs) se expandan a una CAGR del 30,23% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento por tamaño de organización. Las empresas más pequeñas ahora dependen de aplicaciones en la nube, pagos digitales e integraciones de socios de maneras que las exponen a los mismos patrones de abuso de API que se observan en cuentas más grandes. Muchas de estas empresas todavía carecen de una cobertura de seguridad interna profunda, lo que hace que el descubrimiento y la protección en tiempo de ejecución liderados por SaaS sean más atractivos. Los proveedores están respondiendo con precios más simples, políticas empaquetadas e incorporación de menor intervención, reduciendo la carga operativa para equipos reducidos. La industria de seguridad de API está bien posicionada para beneficiarse de este grupo, ya que la penetración en el mercado medio sigue siendo mucho menor que en el mercado de grandes empresas.

Por Industria de Usuario Final: BFSI Lidera Mientras la Atención Médica y las Ciencias de la Vida Avanzan Más Rápido

BFSI representó el 24,13% de la participación del mercado de seguridad de interfaces de programación de aplicaciones en 2025, otorgándole la mayor posición de usuario final en el mercado de seguridad de API. La banca digital, el procesamiento de pagos, la gestión del fraude y las integraciones de terceros hacen que las API financieras sean tanto comercialmente críticas como altamente expuestas. PCI DSS 4.0.1 mantiene la presión sobre los entornos de pago para probar las API y reforzar los controles de acceso, mientras que DORA eleva las expectativas de resiliencia para las entidades financieras reguladas y sus relaciones tecnológicas. Las debilidades de autorización siguen siendo especialmente importantes en este segmento porque los atacantes a menudo explotan errores de acceso a nivel de objeto para acceder a datos de clientes o transacciones. Esta combinación mantiene a BFSI en el centro de la demanda impulsada tanto por el cumplimiento normativo como por las brechas en el mercado de seguridad de API.

Se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 30,34% hasta 2031, convirtiéndola en el segmento vertical de más rápido crecimiento en la combinación. Los cambios en las salvaguardas técnicas de HIPAA de febrero de 2026 aumentaron la urgencia de proteger los datos que fluyen a través de los sistemas de atención médica conectados y los flujos de trabajo vinculados a API.[3]Cloudflare, "Active Defense: Introducing a Stateful Vulnerability Scanner for APIs," Cloudflare, cloudflare.com Ese cambio reduce el margen para la inversión tardía y empuja a los proveedores, pagadores y plataformas de salud digital hacia controles de tiempo de ejecución y postura más sólidos. El comercio minorista, las tecnologías de la información y las telecomunicaciones, el gobierno, la manufactura, los medios de comunicación y el entretenimiento también contribuyen con una demanda significativa a medida que las aplicaciones móviles, los servicios digitales y las operaciones conectadas profundizan su dependencia de las API. Aun así, la atención médica se destaca porque la presión regulatoria y la integración digital están aumentando simultáneamente en esta parte del mercado de seguridad de API.

Análisis Geográfico

América del Norte representó el 38,74% de la participación del mercado de seguridad de interfaces de programación de aplicaciones en 2025, manteniendo el liderazgo de la región. Los Estados Unidos impulsaron la mayor parte de esa posición porque las grandes empresas allí combinan una profunda adopción de la nube con una fuerte presión de cumplimiento normativo derivada de las reglas de pago y atención médica. La región también se beneficia de una densa base de proveedores que incluye tanto especialistas como proveedores de plataformas, lo que permite a los clientes acceder a productos maduros y socios de integración. La frecuencia de incidentes reportados ha mantenido alta la atención ejecutiva, lo que respalda presupuestos estables para el descubrimiento, la supervisión y la respuesta de API. Esta combinación de madurez de la demanda, presencia de proveedores y presión regulatoria otorga a América del Norte un liderazgo duradero en el mercado de seguridad de API.

Europa siguió siendo una región secundaria estratégicamente importante para el mercado de seguridad de API en 2026. DORA elevó el estándar para la gestión continua del riesgo de las tecnologías de la información y la comunicación y la supervisión de terceros en las entidades financieras reguladas, lo que apoya directamente la demanda de inventario, supervisión y evidencia de control de API.[4]U.S. Department of Health and Human Services Office for Civil Rights, "HIPAA Security Rule: 2026 Updates to Technical Safeguards," U.S. Department of Health and Human Services, hhs.gov Los compradores regionales también otorgan gran importancia a la auditabilidad y el control operativo documentado, lo que favorece las plataformas que pueden conectar los resultados de detección con los procesos de gobernanza. Eso mantiene el gasto europeo enfocado en plataformas consolidadas que puedan gestionar las API de socios y los requisitos de cumplimiento normativo dentro de un único modelo operativo.

Se proyecta que Asia-Pacífico crezca a una CAGR del 30,15% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de seguridad de API. Akamai encontró que el 93% de las organizaciones encuestadas en India y el 90% en Singapur reportaron al menos 1 incidente de seguridad de API en el año anterior, lo que subraya la rapidez con que el uso de API ha superado la madurez de los controles. La misma investigación señaló que los incidentes de seguridad de API costaron a las empresas japonesas un promedio de JPY 246 millones (USD 1,71 millones) por incidente, mientras que los encuestados chinos fueron el único grupo en clasificar la protección contra amenazas de API como su principal prioridad de ciberseguridad. Esta combinación de rápido crecimiento digital, alta exposición y un mayor enfoque ejecutivo convierte a Asia-Pacífico en el motor de crecimiento regional más dinámico del mercado de seguridad de API.

Panorama Competitivo

El mercado de seguridad de interfaces de programación de aplicaciones siguió siendo fragmentado, sin que ningún proveedor controlara la pila completa de descubrimiento, protección en tiempo de ejecución, gestión de postura y las emergentes necesidades de gobernanza de inteligencia artificial. Esa estructura mantiene activa la competencia entre especialistas y proveedores de plataformas más amplias. Salt Security, Cequence Security y 42Crunch compiten a través de la profundidad en la detección basada en comportamiento, la gestión de exposición y las pruebas de seguridad orientadas al desarrollador. Akamai y Cloudflare utilizan sus mayores huellas de seguridad de borde y aplicaciones para agrupar los controles de API en capas de protección más amplias. Este equilibrio evita que los clientes sigan un único patrón de producto en el mercado de seguridad de API.

La estrategia de producto en 2026 está centrada en cerrar la brecha entre la propiedad del código, el tráfico en tiempo de ejecución y las pruebas de explotación. Akamai introdujo su Centro de Postura de Seguridad de API con mapeo de código a tiempo de ejecución en mayo de 2026, vinculando las API activas en producción con repositorios, archivos y los últimos responsables de confirmaciones para permitir que la remediación avance más rápido. Cloudflare lanzó un escáner de vulnerabilidades con estado para API Shield en marzo de 2026, añadiendo pruebas activas de BOLA a su modelo de protección nativo de borde existente.[5]European Banking Authority, "Digital Operational Resilience Act (DORA) - Regulatory Technical Standards," European Banking Authority, eba.europa.eu Harness también posicionó Traceable Cloud WAAP como una capa unificada para el descubrimiento de API, la detección de amenazas en tiempo de ejecución, la mitigación de bots y la defensa contra DDoS, demostrando cómo los proveedores están alejándose de las herramientas puntuales hacia plataformas integradas.

La próxima gran oportunidad se encuentra en torno a la inteligencia artificial agéntica y la visibilidad máquina a máquina, donde los estándares y los modelos de propiedad todavía se están desarrollando. Salt Security señaló que el 48,9% de las organizaciones siguen completamente ciegas al tráfico entre agentes de inteligencia artificial y los sistemas empresariales, dejando una brecha de supervisión significativa en las operaciones de seguridad actuales. Cequence respondió en febrero de 2026 con una capa de seguridad dedicada para gobernar los flujos de trabajo de inteligencia artificial agéntica y las interacciones de API empresariales, mientras que el Proyecto de Seguridad GenAI de OWASP está formalizando orientación para aplicaciones agénticas. Los proveedores que puedan convertir esta área de control emergente en políticas utilizables, descubrimiento y aplicación en tiempo de ejecución probablemente darán forma a la próxima fase del mercado de seguridad de API.

Líderes de la Industria de Seguridad de Interfaces de Programación de Aplicaciones

Salt Security Inc.

Akamai Technologies Inc.

Cequence Security Inc.

42Crunch Ltd.

Cloudflare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Akamai introdujo su Centro de Postura de Seguridad de API y la capacidad de mapeo de código a tiempo de ejecución, vinculando las API detectadas en el tráfico en producción con los repositorios de código específicos, los archivos y los últimos responsables de confirmaciones encargados de su implementación. La actualización reduce significativamente el tiempo medio de remediación al eliminar el rastreo manual de propiedad y proporcionar a los desarrolladores contexto de vulnerabilidad accionable sin requerir la intermediación del equipo de seguridad.

- Marzo de 2026: Cloudflare lanzó la versión beta abierta de su Escáner de Vulnerabilidades Web y de API para los clientes de API Shield, una plataforma de Pruebas de Seguridad de Aplicaciones Dinámicas (DAST) con estado que detecta activamente vulnerabilidades de Autorización de Nivel de Objeto Roto (BOLA) mediante la construcción de grafos de llamadas de API para simular contextos de atacante y propietario. El lanzamiento marca la entrada de Cloudflare en el espacio de escaneo activo de vulnerabilidades de API, extendiendo su plataforma API Shield desde la supervisión pasiva del tráfico hasta la simulación proactiva de explotación.

- Abril de 2025: Tras el anuncio de su fusión en febrero de 2025, Harness y Traceable lanzaron Traceable Cloud WAAP, el primer producto combinado de la entidad fusionada, integrando el descubrimiento de API, la detección de amenazas en tiempo de ejecución, la mitigación de bots y la defensa contra DDoS en una plataforma unificada nativa de la nube diseñada para equipos de ingeniería y seguridad que operan arquitecturas modernas de microservicios.

- Abril de 2025: Cequence Security presentó una nueva capa de seguridad para gobernar y proteger los sistemas de inteligencia artificial agéntica, proporcionando a las organizaciones controles para gestionar el tráfico de puertas de enlace de inteligencia artificial, supervisar los flujos de trabajo agénticos que interactúan con las API empresariales y aplicar los requisitos de cumplimiento de PCI DSS dentro de los entornos de aplicaciones impulsados por inteligencia artificial.

Alcance del Informe Global del Mercado de Seguridad de Interfaces de Programación de Aplicaciones

El Informe del Mercado de Seguridad de Interfaces de Programación de Aplicaciones está segmentado por Componente (Soluciones y Servicios (Implementación e Integración, Formación y Consultoría, y Soporte y Mantenimiento)), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Organización (Pequeñas y Medianas Empresas (PyMEs) y Grandes Empresas), Industria de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, Atención Médica y Ciencias de la Vida, Tecnologías de la Información y Telecomunicaciones, Gobierno y Sector Público, Manufactura, Medios de Comunicación y Entretenimiento, y Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | |

| Servicios | Implementación e Integración |

| Capacitación y Consultoría | |

| Soporte y Mantenimiento |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | Implementación e Integración | ||

| Capacitación y Consultoría | |||

| Soporte y Mantenimiento | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (pymes) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Comercio Minorista y Comercio Electrónico | |||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguridad de interfaces de programación de aplicaciones en 2026 y cuál es el pronóstico para 2031?

El mercado de seguridad de interfaces de programación de aplicaciones se sitúa en USD 1,62 mil millones en 2026 y se prevé que alcance USD 6,02 mil millones para 2031, creciendo a una CAGR del 29,94% durante 2026-2031.

¿Por qué está aumentando tan rápidamente el gasto en protección de interfaces de programación de aplicaciones?

El gasto está aumentando porque las interfaces de programación de aplicaciones se han convertido en una superficie de ataque primaria, con el 87% de las organizaciones encuestadas reportando un incidente de seguridad relacionado con API en 2025 y los ataques diarios aumentando considerablemente.

¿Qué modelo de implementación lidera la adopción hoy en día?

La nube lidera con el 58,31% de los ingresos en 2025, respaldada por ciclos de implementación y actualización más rápidos, mientras que el híbrido es el de más rápido crecimiento con una CAGR del 30,41% hasta 2031.

¿Qué grupo de clientes está impulsando más la demanda actual?

Las grandes empresas lideran el gasto actual con el 67,82% de los ingresos en 2025 porque gestionan entornos de API más grandes, una mayor exposición al cumplimiento normativo y operaciones digitales más complejas.

¿Por qué la atención médica está creciendo más rápido que otros grupos de usuarios finales?

Se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 30,34% hasta 2031, en gran medida porque los cambios en las salvaguardas técnicas de HIPAA de 2026 aumentaron la urgencia en torno a la protección de los flujos de datos conectados.

¿Qué región ofrece las perspectivas de crecimiento más sólidas hasta 2031?

Asia-Pacífico tiene las perspectivas de crecimiento más sólidas con una CAGR del 30,15% hasta 2031, respaldada por una alta exposición a incidentes en mercados como India y Singapur y un creciente enfoque ejecutivo en toda la región.

Última actualización de la página el: