Tamaño y Participación del Mercado de Pruebas de Seguridad en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

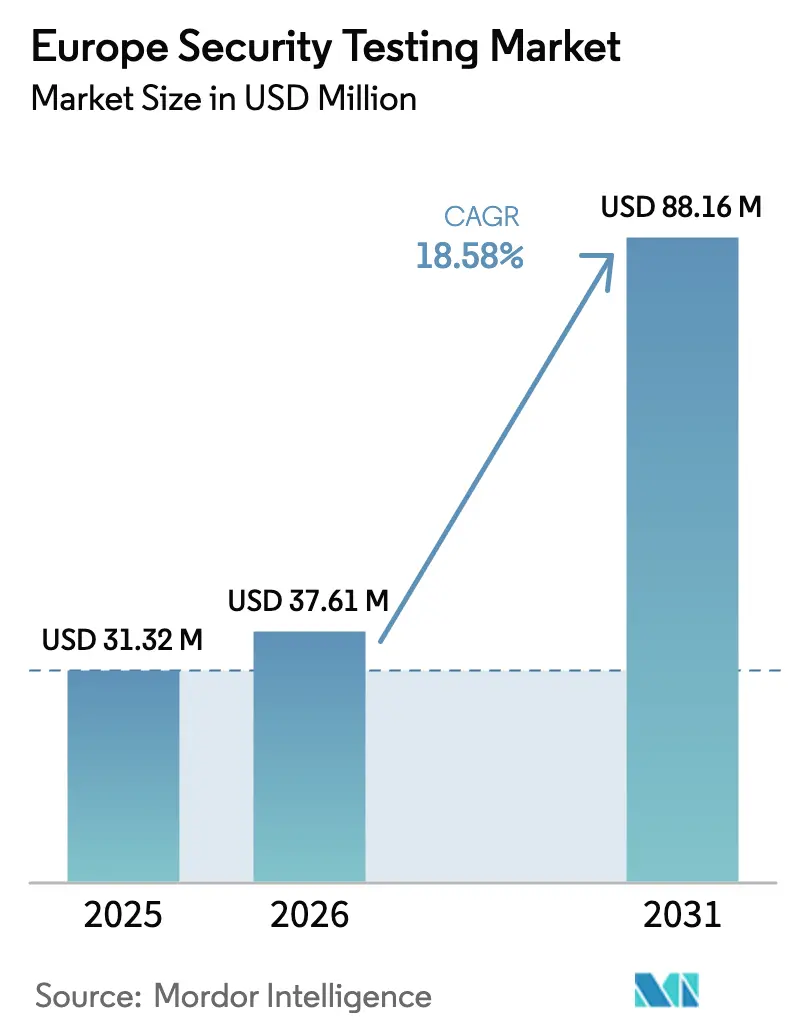

| Tamaño del mercado en el año base (2025) | 31.32 Millones de dólares |

| Tamaño del Mercado (2026) | 37.61 Millones de dólares |

| Tamaño del Mercado (2031) | 88.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Seguridad en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pruebas de Seguridad en Europa se expanda desde USD 31,32 millones en 2025 y USD 37,61 millones en 2026 hasta USD 88,16 millones en 2031, registrando una CAGR del 18,58% entre 2026 y 2031. El sólido crecimiento está respaldado por plazos regulatorios sincronizados, un marcado aumento en las brechas de infraestructura crítica y la rápida expansión de los modelos de desarrollo orientados a la nube. Las fábricas del Mittelstand alemán, los programas de soberanía digital del sector público francés y la agenda de resiliencia de los servicios financieros del Reino Unido están configurando las prioridades de adquisición, mientras que las arquitecturas de implementación híbrida se están convirtiendo en la vía predeterminada para equilibrar las necesidades de soberanía de datos con la escalabilidad bajo demanda. La competencia entre proveedores se intensifica a medida que las consultoras globales, las plataformas de seguridad de aplicaciones especializadas y los campeones locales compiten por ofrecer suscripciones de pruebas gestionadas agrupadas que aborden una creciente brecha de habilidades. Al mismo tiempo, los análisis de inteligencia artificial que suprimen los falsos positivos están comenzando a dictar las decisiones de compra, especialmente entre las organizaciones fatigadas por la sobrecarga de alertas.

Conclusiones Clave del Informe

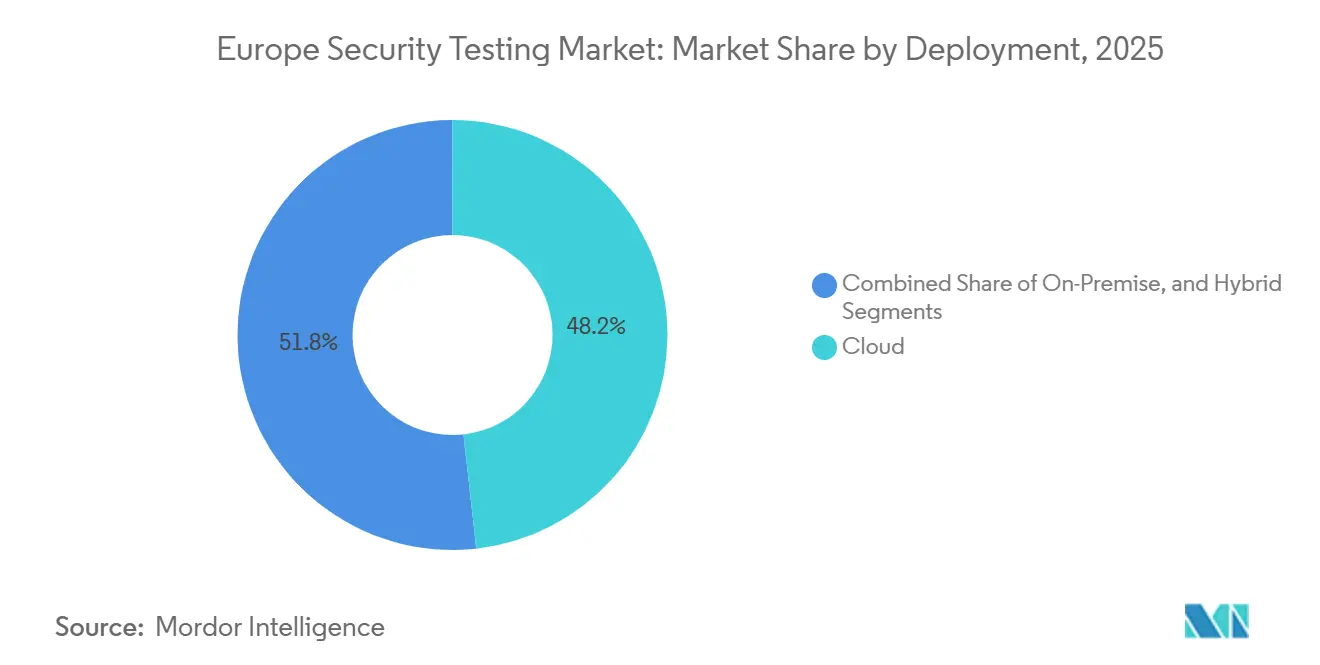

- Por implementación, las soluciones en la nube lideraron con el 48,23% de la participación del mercado de pruebas de seguridad en Europa en 2025; los modelos híbridos avanzan a una CAGR del 18,73% hasta 2031.

- Por tipo, las pruebas de seguridad de aplicaciones representaron el 42,73% del tamaño del mercado de pruebas de seguridad en Europa en 2025, mientras que se proyecta que las pruebas de seguridad de aplicaciones en la nube se expandan a una CAGR del 19,26% entre 2026 y 2031.

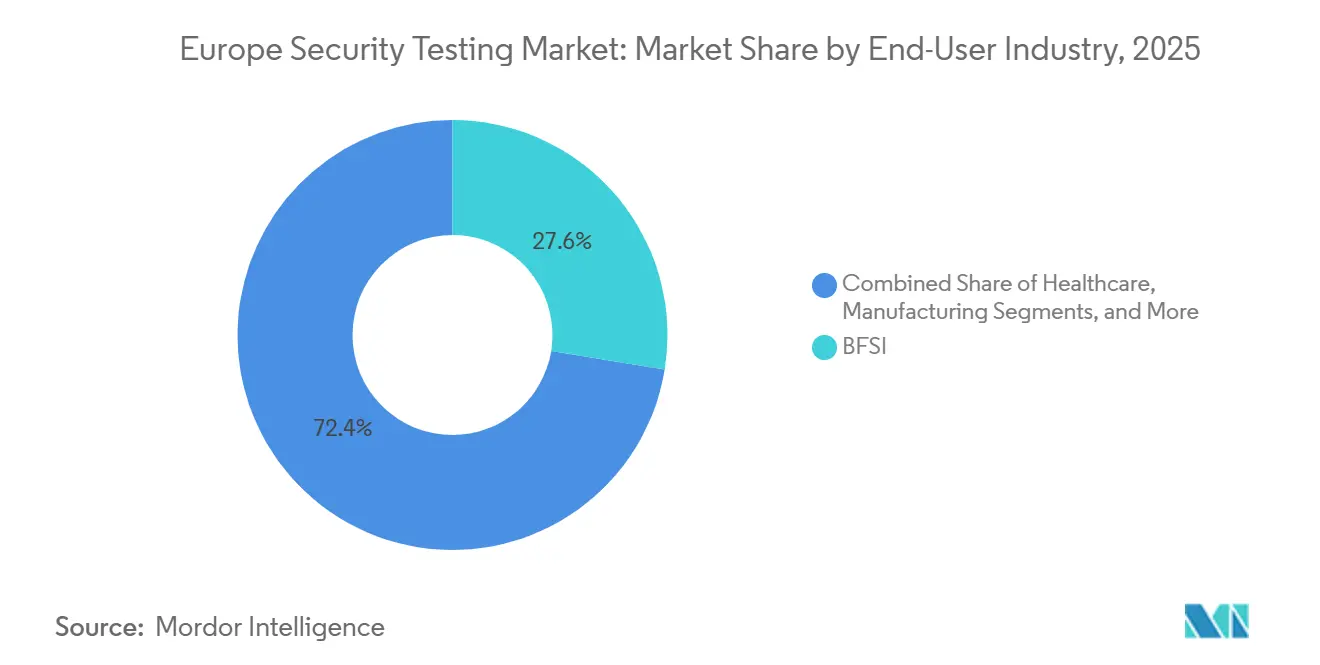

- Por industria de usuario final, el sector BFSI mantuvo una participación del 27,56% en el mercado de pruebas de seguridad en Europa en 2025; se prevé que la manufactura crezca más rápido con una CAGR del 19,43% hasta 2031.

- Por herramienta de prueba, los marcos de pruebas de penetración capturaron el 29,84% de la participación en ingresos en 2025, mientras que se espera que las plataformas de revisión de código registren una CAGR del 20,06% hasta 2031.

- Por país, Alemania lideró con el 34,43% de los ingresos de 2025, pero Francia está en camino de registrar el crecimiento más rápido con una CAGR del 18,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pruebas de Seguridad en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Ciberataques a Infraestructura Crítica en Energía y Ferrocarriles tras 2023 | +2.1% | Alemania, Polonia, Francia, corredores paneuropeos de energía y transporte | Corto plazo (≤ 2 años) |

| Aceleración de los Plazos de Cumplimiento de NIS2 y DORA de la UE | +3.4% | UE-27 más Noruega, Islandia, Liechtenstein; más fuerte en Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Adopción de DevSecOps con Enfoque Shift-Left en la Cadena de Suministro de Software | +1.8% | Global, con ganancias tempranas en el Reino Unido, Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| Penetración del IoT Industrial en las Fábricas del Mittelstand Alemán | +1.5% | Alemania como núcleo, con expansión hacia Austria, República Checa y centros de manufactura de Polonia | Largo plazo (≥ 4 años) |

| Cláusulas Obligatorias de Pruebas de Penetración en Licitaciones del Sector Público Europeo | +1.7% | Francia, Reino Unido, España, Italia; emergente en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Proyectos Piloto de Migración a Criptografía Resistente a la Computación Cuántica | +1.3% | UE-27, Reino Unido, Suiza; liderado por servicios financieros y agencias gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Ciberataques a Infraestructura Crítica en Energía y Ferrocarriles tras 2023

Un salto del 68% en incidentes graves contra redes europeas de energía y transporte entre 2024 y 2025 ha convertido las pruebas continuas de una buena práctica a un mandato de la junta directiva.[1]Agencia de la Unión Europea para la Ciberseguridad, "Directiva NIS2," enisa.europa.eu La interrupción por ransomware de 2024 en Deutsche Bahn y los ataques DDoS de finales de 2024 a las empresas de servicios públicos polacas expusieron debilidades de protocolo en entornos de tecnología operativa (OT) que antes se consideraban aislados. Los reguladores ahora multan a las entidades con hasta el 2% de su facturación global por no realizar análisis de vulnerabilidades trimestrales, lo que lleva a los operadores ferroviarios y de redes eléctricas a reservar con antelación contratos de pruebas gestionadas plurianuales. Los proveedores capaces de decodificar tráfico Modbus, DNP3 e IEC 61850 están ganando contratos porque ofrecen información procesable en lugar de asesorías genéricas. A corto plazo, la búsqueda urgente de especialistas en OT está restringiendo la oferta de consultoría, elevando las tarifas diarias de los proyectos y animando a los fabricantes de herramientas a incorporar bibliotecas de protocolos industriales directamente en los escáneres automatizados.

Aceleración de los Plazos de Cumplimiento de NIS2 y DORA de la UE

NIS2 amplió el grupo de organizaciones reguladas de aproximadamente 20.000 a 160.000, y DORA añadió obligaciones rigurosas de pruebas de penetración basadas en escenarios para 22.000 entidades financieras. Juntos, los estatutos han creado un flujo constante de compradores por primera vez que anteriormente dependían de la autoatestación. Los estados con aplicación temprana, como Alemania y Francia, ya solicitan informes de pruebas en un plazo de 72 horas tras hallazgos críticos, lo que empuja a las empresas hacia plataformas SaaS capaces de generar artefactos de evidencia bajo demanda. Los proveedores de nube y los proveedores de servicios gestionados que atienden a bancos también deben someterse a auditorías, lo que traslada la presión de cumplimiento a lo largo de la cadena de suministro. A mediano plazo, esta arquitectura legal institucionaliza las pruebas de seguridad como un gasto operativo recurrente, mejorando la visibilidad de ingresos para los proveedores y elevando el nivel base de demanda en todo el continente.

Adopción de DevSecOps con Enfoque Shift-Left en la Cadena de Suministro de Software

Las herramientas de análisis estático, dinámico y de composición están desplazándose hacia la izquierda en los repositorios Git a medida que los desarrolladores reaccionan ante intrusiones de alto perfil en la cadena de suministro. El cincuenta y ocho por ciento de las grandes empresas europeas ahora analizan el código en cada confirmación, frente al 37% en 2022, y las cláusulas de responsabilidad de la Ley de Resiliencia Cibernética de 2024 están empujando al resto a seguir el mismo camino. Las plataformas que incorporan consejos de corrección en los entornos de desarrollo integrado reducen el tiempo de retrabajo y los cuellos de botella del equipo de seguridad, haciéndolas atractivas para los equipos ágiles con ciclos de sprint ajustados. La demanda es más pronunciada en las empresas de tecnología financiera del Reino Unido y en las unidades de software automotriz alemanas, donde las cadencias de lanzamiento son diarias o semanales. A medida que los asistentes de codificación de inteligencia artificial se expanden, las API de análisis en tiempo real se están convirtiendo en un requisito básico, inclinando el mercado hacia los proveedores con una experiencia de usuario centrada en el desarrollador y generosas asignaciones de nivel gratuito.

Penetración del IoT Industrial en las Fábricas del Mittelstand Alemán

Dos tercios de los fabricantes medianos alemanes tenían al menos una implementación activa de IoT Industrial en 2025, pero solo un tercio había realizado pruebas de penetración en las redes OT asociadas.[2]VDMA, "Adopción de la Industria 4.0 en la Manufactura Alemana," vdma.org Dado que muchos controladores lógicos programables tienen décadas de antigüedad, las ventanas de aplicación de parches son escasas, lo que obliga a las empresas a depender de controles de red compensatorios cuya eficacia debe validarse mediante pruebas. NIS2 ahora clasifica a los proveedores de componentes críticos como entidades esenciales, cerrando una brecha de aplicación de larga data. A largo plazo, la capacidad de evaluación de OT diferenciará a los proveedores de servicios, especialmente a aquellos que puedan combinar el modelado de amenazas con la validación práctica sin detener la producción. La presión de la cadena de suministro ya se está extendiendo hacia Austria, República Checa y Polonia, a medida que los fabricantes de equipos originales alemanes imponen cláusulas de seguridad contractuales a sus socios de primer y segundo nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Testers de Seguridad Certificados por CREST | -1.9% | Reino Unido, Alemania, Países Bajos, países nórdicos | Corto plazo (≤ 2 años) |

| Congelación Presupuestaria en las PYMES de la UE-27 ante el Endurecimiento del Crédito en 2024 | -1.6% | Europa del Sur (Italia, España, Portugal), Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Reglas Fragmentadas de Soberanía de Datos que Ralentizan las Pruebas Basadas en la Nube | -0.9% | Francia, Alemania; emergente en Polonia y República Checa | Mediano plazo (2-4 años) |

| Fatiga por Falsos Positivos que Reduce la Frecuencia de las Pruebas | -0.7% | Global, más aguda en organizaciones con madurez limitada en el centro de operaciones de seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Testers de Seguridad Certificados por CREST

Europa necesitaba al menos 6.000 profesionales acreditados por CREST en 2025, pero solo contaba con 4.200 en activo. Las tarifas diarias para testers sénior aumentaron un 40% en dos años, alargando las colas de programación hasta tres meses para las pruebas de penetración reguladas. Algunos compradores han rebajado los requisitos de credenciales para mantener los proyectos en marcha, erosionando la estandarización que los reguladores pretendían. Los proveedores de herramientas están aprovechando la brecha al promover el análisis automatizado continuo como sustituto provisional, pero los supervisores aún no han confirmado si dicha automatización satisface el alcance dirigido por amenazas de DORA. A corto plazo, la escasez de talento seguirá siendo un lastre para el crecimiento del mercado de pruebas de seguridad en Europa y amplificará la inflación salarial, especialmente en Alemania y los Países Bajos.

Congelación Presupuestaria en las PYMES de la UE-27 ante el Endurecimiento del Crédito en 2024

Las elevadas tasas del Banco Central Europeo redujeron los préstamos a pequeñas empresas, lo que llevó al 42% de las PYMES del sur de Europa a cancelar o aplazar proyectos digitales en 2024.[3]Banco Europeo de Inversiones, "Encuesta de Acceso a la Financiación de las PYMES 2024," eib.org La ciberseguridad ha descendido en la agenda de inversión de capital para los minoristas, las cadenas de hostelería y los intermediarios logísticos que operan con márgenes reducidos y se enfrentan a menos mandatos explícitos de pruebas. Muchos están extendiendo los ciclos de pruebas de penetración a 18-24 meses y sustituyendo los escáneres con licencia por herramientas de código abierto a pesar de las mayores cargas de falsos positivos. La restricción es de corta duración porque las multas de NIS2 y las solicitudes de garantía impulsadas por los clientes acabarán forzando un ciclo de recuperación; sin embargo, en el ínterin, recorta la oportunidad a corto plazo en las subregiones sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Los Modelos Híbridos Equilibran el Cumplimiento y la Agilidad

Las plataformas en la nube generaron el 48,23% de los ingresos de 2025, lo que refleja el atractivo de la economía de pago por análisis y la ausencia de gastos generales de equipos en el tamaño del mercado de pruebas de seguridad en Europa. La demanda se mantuvo sólida hasta 2026 a medida que las empresas priorizaron el escalado rápido para los análisis de vulnerabilidades trimestrales. Sin embargo, los enfoques híbridos muestran la CAGR más alta del 18,73% porque los bancos y hospitales regulados mantienen los datos sensibles en instalaciones locales, enrutando solo los metadatos a las consolas SaaS para la aplicación centralizada de políticas. El acuerdo satisface los estatutos nacionales de soberanía de datos sin sacrificar el cómputo elástico, dando ventaja a los proveedores con presencia en centros de datos locales.

Los equipos locales ahora sirven a un nicho reducido de contratistas de defensa y plantas OT con aislamiento de red, pero siguen siendo innegociables donde las conexiones externas están prohibidas. Los proveedores están respondiendo con escáneres en contenedores enviados como imágenes virtuales que se integran en las pilas de nube privada existentes, creando un trampolín hacia futuras conversiones híbridas. Durante el período de pronóstico, las mejoras en los conjuntos de chips de computación confidencial y los esquemas de certificación a nivel de la UE probablemente reducirán la brecha de riesgo percibida, empujando a los adoptantes tardíos hacia al menos una orquestación parcial en la nube.

Por Tipo: Las Pruebas de Seguridad de Aplicaciones Dominan a Medida que el Código Pasa al Centro del Escenario

Las técnicas a nivel de aplicación representaron el 42,73% de la facturación de 2025, confirmando que las rutas de código explotables, y no los cortafuegos perimetrales, definen ahora la exposición empresarial en el mercado de pruebas de seguridad en Europa. Dentro de este segmento, las pruebas de seguridad de aplicaciones en la nube se aceleran a una CAGR del 19,26% porque los microservicios, las funciones sin servidor y los contenedores efímeros no pueden ser analizados por sondas de red heredadas. El análisis estático, el análisis dinámico y el análisis de composición de software se encadenan habitualmente en los flujos de trabajo de CI/CD, impulsando los recuentos de análisis a miles cada mes para los grandes equipos de DevOps.

Las pruebas de aplicaciones móviles y web siguen siendo relevantes, especialmente entre los proveedores de banca digital y comercio electrónico sujetos a las cláusulas de comunicación segura de PSD2. Sin embargo, el capital de innovación más profundo está migrando hacia la visibilidad en tiempo de ejecución nativa de la nube, donde las herramientas de pruebas interactivas instrumentan el código y correlacionan la evidencia del flujo de datos para reducir drásticamente los falsos positivos. La diferenciación de los proveedores ahora proviene de la fluidez con que las plataformas se integran en los flujos de trabajo de GitHub Actions, GitLab CI y Bitbucket, y de su capacidad para señalar bibliotecas de código abierto vulnerables antes de que se fusionen las solicitudes de extracción.

Por Industria de Usuario Final: El Sector BFSI Ancla el Gasto, la Manufactura se Acelera

Los bancos, aseguradoras y gestores de activos absorbieron el 27,56% del gasto del mercado en 2025 porque DORA obliga a realizar pruebas de penetración dirigidas por amenazas cada tres años y responsabiliza a los consejos de administración por los fallos en la resiliencia operativa. Las instituciones están estandarizando contratos de pruebas plurianuales que agrupan servicios de equipo rojo, análisis estático de código y gestión continua de la superficie de ataque, consolidando al sector BFSI como el inquilino ancla de la participación del mercado de pruebas de seguridad en Europa.

La manufactura registra una CAGR vigorosa del 19,43% a medida que las modernizaciones de la Industria 4.0 extienden las redes corporativas hasta el suelo de la fábrica, haciendo que los controladores lógicos programables sean accesibles desde internet. Los proveedores de automoción en Alemania e Italia son los primeros en moverse, y los subsidios para gemelos digitales en Europa Central están ampliando la base direccionable. La sanidad, el gobierno y las telecomunicaciones muestran un crecimiento superior a la media, impulsado por la proliferación de dispositivos conectados y las clasificaciones explícitas de entidades esenciales de NIS2, mientras que el comercio minorista y la hostelería se quedan atrás debido a la presión sobre los márgenes y un escrutinio regulatorio más laxo.

Por Herramienta de Prueba: Los Marcos de Penetración Lideran, la Revisión de Código Gana Velocidad

Las suites de pruebas de penetración como Metasploit y Burp Suite generaron el 29,84% de los ingresos de 2025, lo que refleja su arraigo en los marcos del sector público que citan credenciales CREST o equivalentes. Sin embargo, los motores de revisión de código, que sustentan el DevSecOps con enfoque shift-left, escalan más rápido con una CAGR del 20,06%. Las empresas valoran el ciclo de retroalimentación inmediata para los desarrolladores y la capacidad de bloquear automáticamente las confirmaciones de alta gravedad, reduciendo el costo de corrección.

Los escáneres de aplicaciones web, los fuzzeadores de API y los testers de protocolos específicos de OT completan el conjunto de herramientas. El foco de innovación se está orientando hacia agentes interactivos y de tiempo de ejecución que autoprotegen las aplicaciones en producción, un patrón ya pilotado por grandes minoristas en línea antes de la temporada de compras navideñas. Los proveedores que unifican la telemetría estática, dinámica y de tiempo de ejecución en una sola consola están mejor posicionados para vender módulos adicionales y aumentar la fidelización de cuentas.

Análisis Geográfico

Alemania representó el 34,43% del gasto de 2025 tras el mandato de la Oficina Federal para la Seguridad de la Información de realizar análisis trimestrales para los operadores ferroviarios, energéticos y sanitarios. La demanda local también está impulsada por los fabricantes de equipos originales del sector automotriz que obligan a sus proveedores a demostrar el cumplimiento del mercado de pruebas de seguridad en Europa dentro de las plantas de empresas conjuntas. El Reino Unido sigue siendo un peso pesado, respaldado por el centro financiero de Londres y las iniciativas de defensa activa del Centro Nacional de Ciberseguridad, aunque los marcos locales ahora divergen ligeramente de los estándares de toda la UE tras el Brexit.

Francia se encuentra en una trayectoria de CAGR del 18,87% a medida que la doctrina de soberanía digital obliga a las agencias a contratar proveedores certificados en Francia y exige regiones de nube dentro del país. Los países nórdicos y los Países Bajos muestran el mayor gasto per cápita en ciberseguridad, lo que refleja economías digitales maduras y un énfasis cultural en la privacidad. Europa del Sur y del Este se expanden más lentamente porque las PYMES enfrentan condiciones crediticias más estrictas y a menudo difieren los presupuestos de seguridad discrecionales.

La fragmentación de la soberanía de datos sigue siendo el punto de fricción estructural de la región. SecNumCloud en Francia, C5 en Alemania y las reglas de referencia neerlandesas independientes obligan a los proveedores de SaaS a crear instancias locales y superar múltiples auditorías, lo que aumenta los costos operativos. El Marco de Certificación de Ciberseguridad de la UE pretende armonizar los requisitos con el tiempo, pero el reconocimiento mutuo práctico está a varios años de distancia, manteniendo los modelos de implementación híbrida en favor en el futuro previsible.

Panorama Competitivo

La competencia en el mercado de pruebas de seguridad en Europa es de moderada a alta y se está fragmentando a lo largo de líneas de capacidad. Las consultoras globales como Accenture, IBM y PwC ofrecen asesoría integrada, pruebas y corrección, atrayendo a sectores altamente regulados que buscan una responsabilidad única. Los proveedores especializados en seguridad de aplicaciones Synopsys, Veracode, Checkmarx y Rapid7 se centran en las herramientas para desarrolladores y la cobertura automatizada, mientras que los especialistas regionales como Orange Cyberdefense y NCC Group se diferencian por la proximidad lingüística y la familiaridad con los reguladores.

Las fusiones y adquisiciones se están acelerando. Synopsys adquirió Cybellum para reforzar las pruebas de dispositivos integrados, y CrowdStrike incorporó los análisis de postura de aplicaciones de Bionic en su plataforma de endpoints, lo que señala un giro hacia plataformas de ciclo de vida completo. Las rondas de financiación siguen siendo sólidas, como lo ejemplifica la Serie E de USD 300 millones de Checkmarx, lo que indica la confianza de los inversores en las hojas de ruta de productos multimodulares. Los precios por suscripción, la clasificación impulsada por inteligencia artificial y las superposiciones de servicios gestionados están difuminando aún más las categorías de proveedores.

Queda espacio en blanco en las pruebas gestionadas para el mercado medio, donde las empresas con 250-2.000 empleados necesitan paquetes basados en resultados que combinen herramientas, clasificación por analistas y orientación inmediata para la corrección. La penetración en tecnología operativa sigue siendo insuficiente porque la experiencia en protocolos es escasa y las restricciones de seguridad en las pruebas locales son elevadas. Los ecosistemas de herramientas de código abierto liderados por OWASP ZAP y Nuclei siguen recortando los presupuestos de nivel básico, pero las empresas suelen superponer análisis comerciales sobre estos motores para satisfacer las necesidades de evidencia de auditoría y los acuerdos de nivel de servicio.

Líderes de la Industria de Pruebas de Seguridad en Europa

Accenture plc

Atos SE

Cisco Systems, Inc.

Core Security, LLC

CrowdStrike Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Synopsys inauguró un centro de investigación en Múnich con 150 ingenieros especializados en pruebas de seguridad automotriz y de IoT Industrial, alineando los servicios con los mandatos de OT de NIS2.

- Diciembre de 2025: CrowdStrike completó su adquisición de Bionic por USD 350 millones, añadiendo inventario de aplicaciones en tiempo de ejecución y priorización de riesgos a la plataforma Falcon.

- Noviembre de 2025: Orange Cyberdefense ganó un contrato de EUR 120 millones (USD 129 millones) a cinco años del Ministerio del Interior de Francia para realizar pruebas de penetración anuales en 450 agencias.

- Octubre de 2025: IBM introdujo un Servicio de Evaluación de Criptografía Resistente a la Computación Cuántica para instituciones financieras europeas, con compromisos piloto en Deutsche Bank y el Banco Central Europeo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de pruebas de seguridad como todo el gasto, expresado en dólares estadounidenses, en herramientas de software y servicios profesionales o gestionados cuyo propósito principal es sondear aplicaciones, redes, dispositivos y cargas de trabajo en la nube en busca de vulnerabilidades de seguridad y verificar la efectividad de los controles en empresas europeas y organismos públicos.

Exclusiones del alcance: Las plataformas de gestión de vulnerabilidades que producen informes de postura sin ejecutar pruebas en vivo y los servicios genéricos de garantía de calidad quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Híbrido

- Por Tipo

- Pruebas de Seguridad de Redes

- Pruebas de VPN

- Pruebas de Cortafuegos

- Otros Tipos de Servicio

- Pruebas de Seguridad de Aplicaciones

- Pruebas de Seguridad de Aplicaciones Móviles

- Pruebas de Seguridad de Aplicaciones Web

- Pruebas de Seguridad de Aplicaciones en la Nube

- Pruebas de Seguridad de Aplicaciones Empresariales

- Pruebas de Seguridad de Redes

- Por Tipo de Prueba

- SAST

- DAST

- IAST

- RASP

- Por Industria de Usuario Final

- Gobierno

- BFSI

- Sanidad

- Manufactura

- Tecnologías de la Información y Telecomunicaciones

- Comercio Minorista

- Otras Industrias de Usuario Final

- Por Herramienta de Prueba

- Herramienta de Prueba de Aplicaciones Web

- Herramienta de Revisión de Código

- Herramienta de Pruebas de Penetración

- Herramienta de Pruebas de Software

- Otras Herramientas de Prueba

- Por País

- Reino Unido

- Alemania

- Francia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Responsables de ciberriesgo, líderes de DevSecOps y proveedores de servicios de pruebas gestionadas en el Reino Unido, Alemania, Francia, los países nórdicos y Europa del Este compartieron valores de contratos, ratios de adopción de la nube y frecuencias de ciclos de prueba.

Sus aportaciones nos ayudaron a contrastar los hallazgos secundarios, cerrar brechas de datos y consolidar nuestros supuestos.

Investigación documental

Comenzamos mapeando el marco regulatorio utilizando estadísticas de brechas del GDPR, boletines del panorama de amenazas de ENISA y textos de la UE sobre NIS2 y DORA. Las tablas de gasto en TIC de Eurostat, las divulgaciones de incidentes del Information Commissioner del Reino Unido, los documentos de posición de la European Cyber Security Organisation y las extracciones de patentes a través de Questel aportaron volumen e información tecnológica. Los informes 10-K de las empresas, las presentaciones para inversores y las noticias seleccionadas en Dow Jones Factiva proporcionaron puntos de precio y cronogramas de implementación. Esta lista es meramente indicativa; muchas más fuentes abiertas contribuyeron a la recopilación, validación y aclaración.

Dimensionamiento del mercado y previsión

Primero aplicamos una reconstrucción descendente que escala el gasto europeo en seguridad de TI con ratios de intensidad de pruebas a nivel vertical. Luego corroboramos los totales con verificaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por los volúmenes de prueba obtenidos en entrevistas con el canal. Las variables clave incorporadas al modelo incluyen:

número de instituciones financieras reguladas por DORA,

proporción de cargas de trabajo que se ejecutan en la nube pública,

incidentes anuales de ciberataques a infraestructuras críticas,

penetración de pipelines DevSecOps en equipos de desarrollo de software,

penalización media del GDPR por brecha,

frecuencia media de pruebas de penetración por cada 1.000 endpoints.

Una regresión multivariante combinada con corrección de errores ARIMA proyecta los resultados de 2025-2030, mientras que el análisis de escenarios gestiona los choques macroeconómicos. Donde las consolidaciones de proveedores subestiman el gasto de las pequeñas empresas, los datos de licitaciones públicas interpolan los valores faltantes.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan verificaciones de varianza frente a los resultados trimestrales publicados, los recuentos de brechas cibernéticas de Eurostat y los benchmarks de asociaciones comerciales.

Cualquier anomalía superior a dos desviaciones estándar activa una revisión por parte de un analista sénior antes de la aprobación final.

Los informes se actualizan cada doce meses, y las revisiones intermedias se realizan tras eventos regulatorios o de fusiones y adquisiciones de relevancia.

Una revisión final antes de la entrega permite que los clientes reciban la perspectiva más actualizada.

Por qué nuestra línea de base del mercado europeo de pruebas de seguridad es fiable

Los valores de mercado publicados suelen divergir porque las empresas establecen límites diferentes, aplican curvas de precios distintas o actualizan en cadencias separadas.

Los principales factores de divergencia de otros editores incluyen limitar el alcance únicamente a las pruebas de aplicaciones, inflar los totales añadiendo el gasto en gestión de vulnerabilidades, basarse en listas de precios estáticas de 2023 o aplicar conversiones de divisas en un único momento. Mordor Intelligence actualiza anualmente, alinea las variables con la normativa vigente y fundamenta los precios en entrevistas recientes, lo que mantiene nuestra línea de base sólida y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 31,32 B | Mordor Intelligence | - |

| USD 8,00 B | Regional Consultancy A | Omite las pruebas de red y nube, escasas entrevistas con expertos |

| USD 2,98 B | Trade Journal B | Utiliza ASPs desactualizados, conversión de divisas a tipo único |

La comparación muestra que nuestro alcance disciplinado, las variables ancladas en la regulación y el mantenimiento continuo de los datos ofrecen una línea de base equilibrada que los planificadores pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en pruebas de seguridad en Europa?

Se proyecta que los ingresos del mercado de pruebas de seguridad en Europa crecerán a una CAGR del 18,58% entre 2026 y 2031, alcanzando USD 17,62 mil millones al final del período de pronóstico.

¿Qué modelo de implementación está ganando mayor tracción?

La implementación híbrida se expande a una CAGR del 18,73% porque satisface tanto las regulaciones de soberanía de datos como la necesidad de cómputo elástico.

¿Por qué los bancos representan la mayor parte del gasto?

Las entidades del sector BFSI deben realizar pruebas de penetración dirigidas por amenazas cada tres años bajo DORA, lo que impulsa una inversión sostenida en servicios de pruebas multicapa.

¿Cuál es la principal limitación de talento en Europa?

Un déficit del 30% en testers certificados por CREST está alargando los plazos de entrega de proyectos e inflando las tarifas diarias en toda la región.

¿Qué país está creciendo más rápido?

Francia muestra el mayor crecimiento previsto con una CAGR del 18,87%, impulsado por mandatos de nube doméstica y cláusulas de pruebas en el sector público.

Última actualización de la página el: