Tamaño y Participación del Mercado de Centros de Datos de Sri Lanka

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

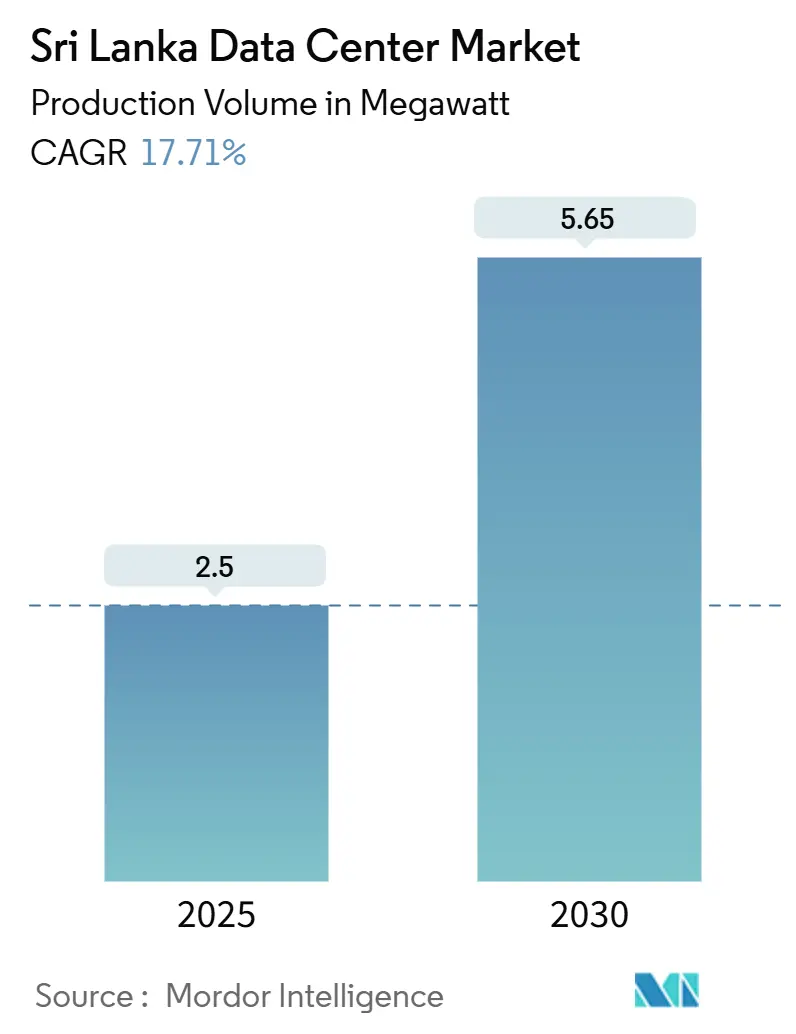

| Volumen del Mercado (2025) | 2.5 megavatio |

| Volumen del Mercado (2030) | 5.65 megavatio |

| Tasa de crecimiento (2025 - 2030) | 17.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Sri Lanka por Mordor Intelligence

El tamaño del mercado de centros de datos de Sri Lanka se sitúa en 2,5 MW de carga de TI instalada en 2025 y se proyecta que alcance 5,65 MW para 2030, expandiéndose a una CAGR del 17,71%. La sólida actividad de cables submarinos, un objetivo de economía digital de 15.000 millones de USD y las concesiones fiscales para las zonas de la Junta de Inversiones (BOI) sustentan conjuntamente la demanda sostenida de adiciones de capacidad. Los cinco aterrizajes de cables de Colombo anclan la conectividad de hiperescala, mientras que los sistemas SEA-ME-WE 6 e IAX que llegan en 2024-25 ofrecen 130 Tbps de ancho de banda incremental, reduciendo la latencia de ida y vuelta a Bombay por debajo de 30 milisegundos. El alivio arancelario del gobierno y un préstamo del Banco Asiático de Desarrollo (ADB) de 200 millones de USD para la modernización de la red eléctrica mejoran aún más la economía operativa. Las implementaciones de acceso a la nube por parte de AWS, Oracle y Microsoft validan el corredor perimetral Colombo-Kandy, alentando a los proveedores locales de colocación a añadir espacio de Nivel III/IV. Mientras tanto, la reestructuración de la deuda soberana completada en 2024 desbloquea financiamiento a plazos más largos, moderando las primas de riesgo país para los inversores extranjeros.

Conclusiones Clave del Informe

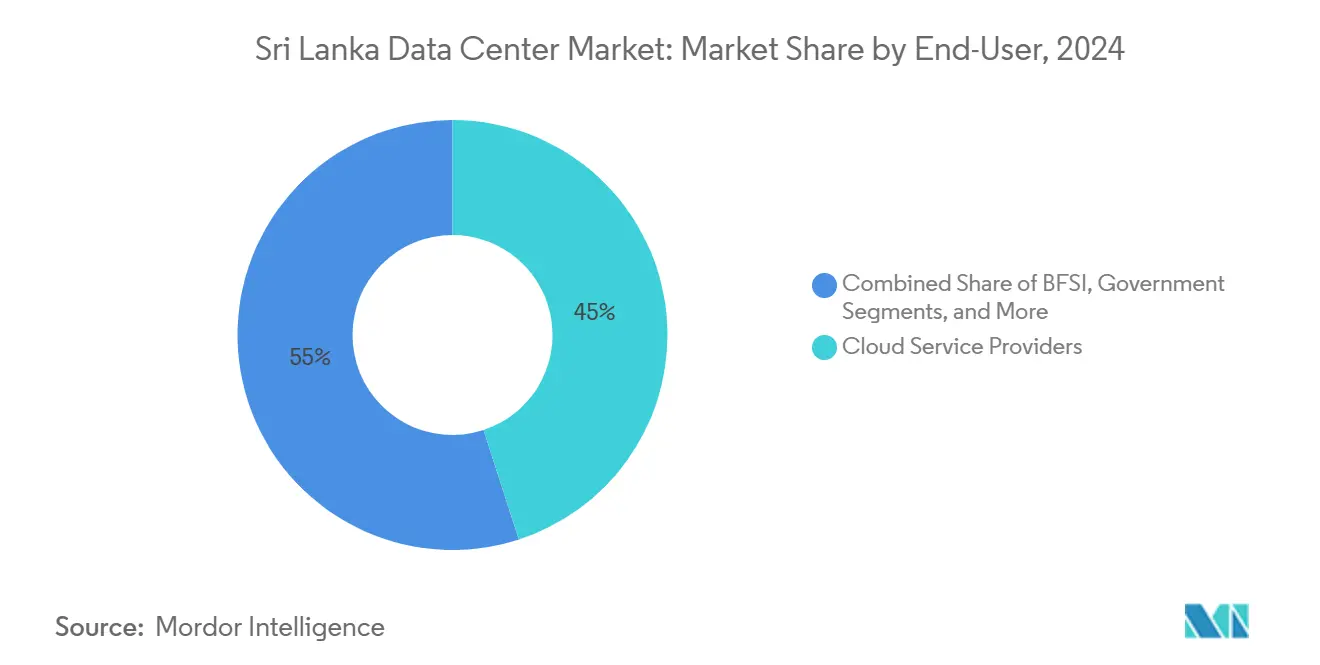

- Por usuario final, los proveedores de servicios en la nube mantuvieron el 45% de la participación del mercado de centros de datos de Sri Lanka en 2024, mientras que el Comercio Electrónico y los Medios Digitales están preparados para el crecimiento más rápido con una CAGR del 18,60% hasta 2030.

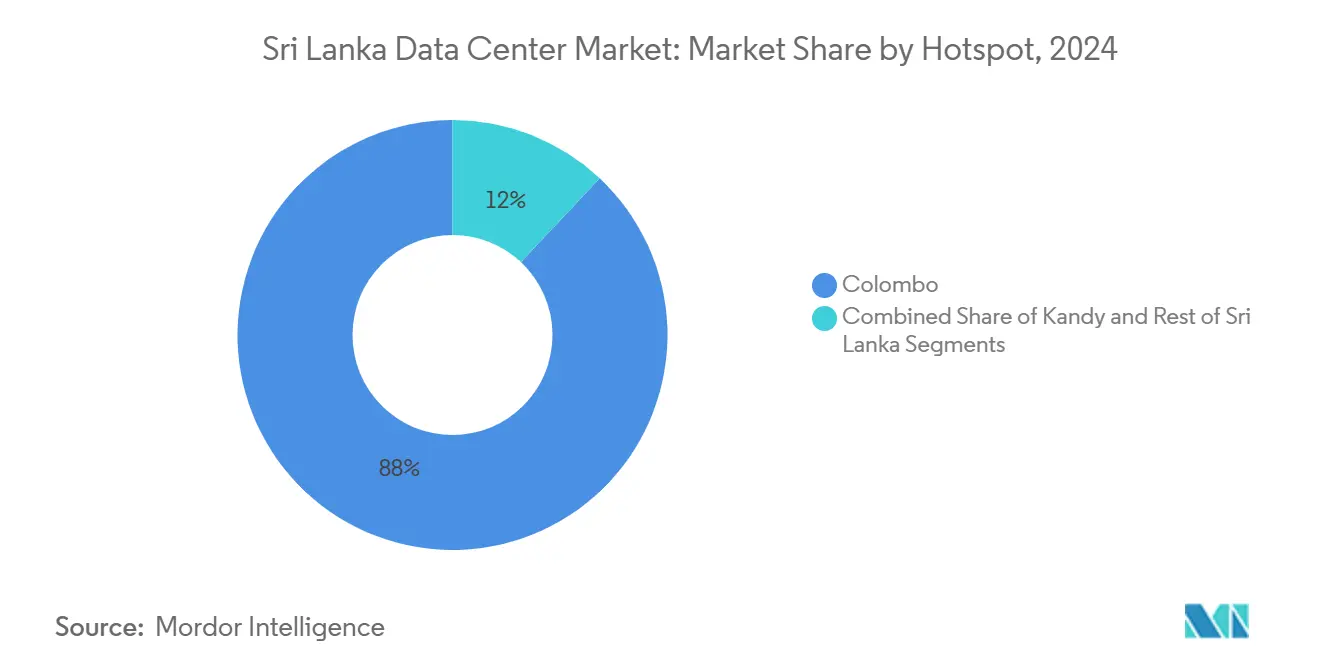

- Por punto de concentración, Colombo lideró con una participación de ingresos del 88% en el mercado de centros de datos de Sri Lanka en 2024, mientras que se prevé que Kandy se expanda a una CAGR del 21,30% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Sri Lanka

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de datos móviles y despliegue de 5G | +4.20% | Nacional, concentrado en Colombo y Kandy | Mediano plazo (2-4 años) |

| Iniciativa nacional «Sri Lanka Digital 2030» e impulso del gobierno electrónico | +3.80% | Nacional, con ganancias tempranas en Colombo, Kandy y Galle | Largo plazo (≥ 4 años) |

| Aumento en la localización del tráfico de tecnología financiera, OTT y comercio electrónico | +3.10% | Nacional, con desbordamiento hacia centros regionales | Mediano plazo (2-4 años) |

| Entrada de plataformas globales de nube y acceso a la nube (AWS, Azure, Oracle) | +2.90% | Núcleo de Colombo, expansión hacia Kandy | Corto plazo (≤ 2 años) |

| Doble aterrizaje de los cables SEA-ME-WE 6 e IAX reduce la latencia | +2.20% | Nacional, con beneficios primarios en Colombo | Corto plazo (≤ 2 años) |

| Incentivos fiscales para construcciones de Nivel III/IV en zonas BOI | +1.90% | Zonas designadas por la BOI, principalmente en las cercanías de Colombo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de Datos Móviles y Despliegue de 5G

SLT-MOBITEL ha extendido los ensayos precomerciales de 5G a Colombo, Kandy, Galle y Jaffna, creando una demanda localizada que las arquitecturas centralizadas no pueden satisfacer.[1]Sri Lanka Telecom, "Sri Lanka Telecom da la bienvenida a la llegada del cable submarino SEA-ME-WE 6 a Sri Lanka," SLTMobitel, sltmobitel.lk Los ingresos por datos móviles de Dialog Axiata aumentaron un 12% en 2024, mientras que el operador destinó 52.000 millones de LKR para la densificación de la red, lo que resultó en una ratio de intensidad de capital del 29%. El mayor ancho de banda impulsa nuevas aplicaciones de video, juegos y tecnología financiera que, a su vez, acercan el cómputo a los usuarios. El marco de licencias 5G acelerado de la Comisión Reguladora de Telecomunicaciones agiliza los plazos, posicionando al mercado de centros de datos de Sri Lanka por delante de sus pares regionales en la habilitación perimetral. A medida que el tráfico migra de 4G a 5G, los operadores buscan nodos micro-perimetrales de Nivel III para cargas de trabajo de almacenamiento en caché y análisis.

Iniciativa Nacional «Sri Lanka Digital 2030» e Impulso del Gobierno Electrónico

La Agencia de Tecnología de la Información y las Comunicaciones (ICTA) exige el procesamiento soberano de datos para los servicios electrónicos, efectivamente reservando las cargas de trabajo para las instalaciones nacionales. El plan Lanka Government Cloud 2.0 especifica una disponibilidad de Nivel III y la residencia de datos en el país, elevando los estándares de diseño de referencia. Como complemento, la Estrategia Nacional de IA exige conjuntos de datos federados alojados localmente para impulsar implementaciones de aprendizaje automático en agricultura, salud y logística.[2]Ministerio de Tecnología, "Estrategia Nacional de IA para Sri Lanka," mot.gov.lk Como resultado, los nodos de nube de hiperescala deben interconectarse con entornos gubernamentales regulados, aumentando la densidad de interconexión en sitios neutros para operadores. A largo plazo, el programa de digitalización del sector público aporta una contribución predecible del 3,8% a la CAGR proyectada.

Aumento en la Localización del Tráfico de Tecnología Financiera, OTT y Comercio Electrónico

La interoperabilidad de LankaPay con PhonePe UPI y Alipay+ acelera los pagos digitales entrantes, aumentando el volumen de transacciones en tiempo real que favorece el procesamiento doméstico de baja latencia. La plataforma de Intellect Design, lanzada en 2024, lleva la banca central impulsada por IA a Colombo, influyendo aún más en las necesidades de capacidad para el entrenamiento e inferencia de modelos. Se prevé que la región de Asia-Pacífico represente el 61% de las ventas globales de comercio electrónico para 2025, posicionando a Sri Lanka como un nodo de contenido de última milla, particularmente para la logística transfronteriza. La orientación regulatoria sobre la localización de datos y la preferencia de los consumidores por tiempos de carga más rápidos anclan esas cargas de trabajo dentro de las fronteras nacionales. En consecuencia, los proveedores nacionales disfrutan de una ventaja estructural sobre las alternativas de alojamiento en el extranjero.

Entrada de Plataformas Globales de Nube y Acceso a la Nube (AWS, Azure, Oracle)

Los nodos perimetrales de AWS, las interconexiones Oracle FastConnect y Microsoft Azure entraron en funcionamiento en Colombo durante 2024-25, confirmando el reconocimiento de los hiperescaladores del potencial de Sri Lanka como centro de conectividad. Estos nodos acortan la distancia de ruta a Bombay y Singapur, reduciendo la latencia para los inquilinos de SaaS por debajo de 50 milisegundos. Los proveedores locales de colocación deben, por tanto, actualizar la capacidad de interconexión y de sala de encuentro para atraer tráfico de nube a nube y de nube a operador. En los próximos dos años, se espera que la adopción de múltiples nubes entre bancos y plataformas minoristas eleve las tasas de utilización de bastidores, respaldando modelos de precios de interconexión premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad de la red eléctrica y altas tarifas de electricidad | -3.40% | Nacional, aguda en zonas industriales | Corto plazo (≤ 2 años) |

| Escasez de talento nacional para operaciones de Nivel III/IV | -2.10% | Nacional, concentrada en roles técnicos | Mediano plazo (2-4 años) |

| Escasez de acuerdos de compra de energía renovable a escala de servicios públicos para cargas de hiperescala | -1.80% | Nacional, afectando proyectos de gran escala | Largo plazo (≥ 4 años) |

| Prima de riesgo crediticio soberano sobre financiamiento a largo plazo | -1.20% | Nacional, con impacto en la inversión extranjera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica y Altas Tarifas de Electricidad

Los hogares y empresas de Sri Lanka pagan las tarifas de energía más altas de la región, más de 2,5 veces el promedio regional. El apagón nacional de febrero de 2025 que afectó a 22 millones de usuarios pone de manifiesto las vulnerabilidades en la infraestructura de transmisión.[3]The BCI, "La interrupción de TI en Sri Lanka afecta a 22 millones de usuarios," thebci.org Aunque las tarifas se redujeron un 20% para el primer semestre de 2025, la Junta de Electricidad de Ceilán pronto solicitó un aumento del 18,3% para compensar las pérdidas, lo que subraya la volatilidad. Los operadores, por tanto, presupuestan un mayor gasto de capital para generadores diésel y sistemas de alimentación ininterrumpida de iones de litio, elevando el costo total de propiedad en relación con sus pares.

Escasez de Talento Nacional para Operaciones de Nivel III/IV

La fuerza laboral de TIC cuenta con 175.000 personas, pero la rotación hacia empleadores en el extranjero y la ausencia de planes de estudio de Nivel IV limitan la dotación de personal operativo. Las revisiones sistemáticas destacan escasez en habilidades eléctricas, de climatización y de automatización, críticas para las instalaciones avanzadas. Esta brecha obliga a los operadores a importar talento o invertir en programas de certificación, alargando los plazos de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los Proveedores de Nube Impulsan la Adopción Empresarial

El panorama de usuarios finales está liderado por los Proveedores de Servicios en la Nube, que capturaron el 45% de la participación del mercado de centros de datos de Sri Lanka en 2024, impulsados por la adopción de múltiples nubes entre bancos y empresas emergentes nativas digitales. Se proyecta que el comercio electrónico y los medios digitales crezcan a una CAGR del 18,60% hasta 2030, reflejando la expansión del comercio minorista transfronterizo en toda Asia del Sur. Las cargas de trabajo gubernamentales, impulsadas por Lanka Government Cloud, están migrando de salas de servidores internas a salas de colocación certificadas para ISO 27001 y PCI-DSS.

A medida que el volumen de pagos digitales escala, las integraciones de PhonePe y Alipay+ por sí solas aumentaron las transacciones en tiempo real en dos dígitos en 2024. Los bancos y las plataformas de tecnología financiera requieren tiempos de respuesta inferiores a 100 milisegundos, impulsando la demanda de bastidores perimetrales. Los segmentos de manufactura y telecomunicaciones se benefician de los pilotos de 5G e Industria 4.0, respectivamente, cada uno requiriendo computación de baja latencia para análisis y segmentación de redes. El mercado de centros de datos de Sri Lanka, por tanto, presenta potencial de venta cruzada para proveedores que ofrecen seguridad gestionada, cumplimiento normativo y servicios de colocación de alta densidad.

Por Punto de Concentración: El Dominio de Colombo Enfrenta el Desafío de Kandy

Colombo alberga el 88% de la capacidad instalada en 2024 gracias a su conjunto de aterrizajes de cables, hoteles de operadores y sedes financieras. A medida que el nuevo espacio en Port City Colombo y las zonas BOI entre en funcionamiento, el tamaño del mercado de centros de datos de Sri Lanka solo para la capital está destinado a superar los 4 MW para 2030. Sin embargo, se prevé que Kandy supere a la capital con una CAGR del 21,30%, beneficiándose de un clima más fresco que reduce la Eficiencia de Uso de Energía (PUE) y de la proximidad a las instituciones educativas de la Provincia Central.

Los requisitos perimetrales vinculados al despliegue de 5G impulsan el interés en microinstalaciones dentro de Kandy, Galle y Jaffna. Los operadores utilizan una estrategia de concentrador y radios: el procesamiento central permanece en Colombo, mientras que los cachés sensibles a la latencia se trasladan a sitios satélite. Este modelo mejora la resiliencia de la recuperación ante desastres y cumple con las directrices gubernamentales emergentes sobre redundancia geográfica. El conjunto del resto del país, en particular el corredor eólico del Noroeste, está siendo explorado para parques de hiperescala alimentados por energías renovables, ya que Sri Lanka apunta a una generación renovable del 70% para 2030.

Análisis Geográfico

Los cinco aterrizajes de cables internacionales de Colombo y el riesgo prácticamente nulo de huracanes anclan el atractivo de la ciudad para los hiperescaladores. El corredor de centros de datos de la capital, que se extiende desde Ratmalana hasta Port City, ofrece una densidad de fibra oscura superior a 2.000 núcleos por ruta y subestaciones redundantes de 132 kV. En consecuencia, se espera que el tamaño del mercado de centros de datos de Sri Lanka atribuible a Colombo alcance los 4 MW en 2030. La escasez de suelo urbano está empujando gradualmente las nuevas construcciones hacia las zonas BOI fuera de los límites de la ciudad, respaldadas por exenciones fiscales de 15 años.

Kandy registra la expansión de capacidad más rápida, aprovechando su altitud de 500 metros para la refrigeración por aire libre durante ocho meses al año. Las instituciones educativas de la Provincia Central generan cargas de trabajo de IA en fase de prueba de concepto que pasan a clústeres de producción colocados en las afueras de la ciudad. La mejora de la conectividad por autopista acorta los tendidos de conductos de fibra óptica hacia Colombo, permitiendo una latencia inferior a 10 milisegundos para la replicación síncrona entre las dos metrópolis.

Fuera de los dos principales centros, las ciudades secundarias ganan relevancia como áreas de captación perimetral desde que Starlink activó la banda ancha rural a principios de 2025. Los parques industriales emergentes cerca del puerto de Hambantota y la Provincia Noroccidental, rica en recursos eólicos, son candidatos para centros de datos alimentados por energías renovables. Los planes gubernamentales para una penetración renovable del 70% y el préstamo de modernización de la red eléctrica del ADB mejoran la viabilidad financiera de los acuerdos de compra de energía solar más batería, diversificando la huella del mercado de centros de datos de Sri Lanka más allá de la Provincia Occidental.

Panorama Competitivo

Dialog Axiata cubre el 91% del territorio con 14.000 km de fibra, mientras que Sri Lanka Telecom controla tres aterrizajes de cables submarinos y la Red Nacional de Backbone. Su alcance combinado proporciona apalancamiento de ancho de banda mayorista y clientes empresariales cautivos. La inversión calificada por la BOI de Dialog de 3.250 millones de USD subraya su énfasis estratégico en infraestructura.

Los nuevos participantes especializados en colocación se posicionan en neutralidad y cumplimiento normativo, certificándose para ISO 27001, SOC 2 y PCI-DSS para atender a los bancos que migran a la nube híbrida. La competencia gira cada vez más en torno a la densidad de conectividad, el abastecimiento de energía renovable y la automatización. Los operadores que introducen sistemas de gestión de infraestructura de centros de datos impulsados por IA y sistemas de alimentación ininterrumpida de iones de litio esperan reducir un 10% los gastos operativos, compensando las altas tarifas de la red eléctrica.

Los proveedores globales de nube se expanden a través de nodos perimetrales en lugar de campus de hiperescala; AWS Outposts, Oracle FastConnect y Azure Edge Zones requieren socios locales de interconexión. Esto eleva la participación de los ingresos por interconexión dentro del mercado de centros de datos de Sri Lanka, lo que lleva a los operadores de telecomunicaciones establecidos a actualizar las salas de encuentro y ofrecer servicios de interconexión definidos por software. Prevalece una fragmentación moderada, ya que ningún operador supera el 40% de la carga de TI instalada.

Líderes de la Industria de Centros de Datos de Sri Lanka

Sri Lanka Telecom PLC (Lanka Data Center)

Dialog Axiata PLC

Orion City Pvt Ltd

Lanka Bell Ltd

RackCorp Sri Lanka

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Dialog Axiata presentó el sistema de cable submarino IAX, fortaleciendo la diversidad internacional y posicionando a Colombo como un centro de baja latencia.

- Marzo de 2025: Starlink lanzó la banda ancha satelital a nivel nacional, mejorando la conectividad rural y ampliando los mercados direccionables para nodos perimetrales.

- Enero de 2025: El Gobierno canceló el proyecto eólico de 484 MW del Grupo Adani, nublando la visibilidad del flujo de acuerdos de compra de energía renovable.

- Diciembre de 2024: SEA-ME-WE 6 aterrizó en Matara, añadiendo 130 Tbps de capacidad en 14 países.

- Noviembre de 2024: El ADB aprobó un préstamo de 200 millones de USD para la expansión de la red eléctrica y la integración de energías renovables.

Alcance del Informe del Mercado de Centros de Datos de Sri Lanka

El Mercado de Centros de Datos de Sri Lanka está Segmentado por Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales), Punto de Concentración (Colombo, Kandy y el Resto de Sri Lanka). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| BFSI |

| Proveedores de Servicios en la Nube |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Colombo |

| Kandy |

| Resto de Sri Lanka |

| Por Usuario Final | BFSI |

| Proveedores de Servicios en la Nube | |

| Comercio Electrónico | |

| Gobierno | |

| Manufactura | |

| Medios y Entretenimiento | |

| Telecomunicaciones | |

| Otros Usuarios Finales | |

| Por Punto de Concentración | Colombo |

| Kandy | |

| Resto de Sri Lanka |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad actual del panorama de centros de datos de Sri Lanka?

La carga de TI instalada alcanzó 2,5 MW en 2025 y está previsto que crezca hasta 5,65 MW para 2030.

¿Con qué rapidez está Colombo añadiendo nueva capacidad de centros de datos?

Se prevé que el corredor de Colombo supere los 4 MW para 2030 gracias a los aterrizajes de cables y los incentivos fiscales de la BOI.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Se proyecta que las cargas de trabajo de Comercio Electrónico y Medios Digitales crezcan a una CAGR del 18,60% hasta 2030.

¿Por qué son relevantes Kandy y otras ciudades secundarias?

El clima más fresco y las cargas de trabajo perimetrales impulsadas por 5G impulsan la CAGR del 21,30% de Kandy, apoyando la resiliencia geográfica.

¿Cómo afectan los costos de electricidad a los operadores?

Las altas tarifas y la inestabilidad de la red eléctrica restan un estimado del 3,4% a la CAGR del sector, impulsando la inversión en generación de respaldo.

¿Qué incentivos existen para los inversores extranjeros?

La Ley 10-2021 ofrece hasta 15 años de exenciones fiscales y exenciones del IVA para proyectos de nueva construcción de Nivel III/IV que califiquen dentro de las zonas BOI.

Última actualización de la página el: