Tamaño y Participación del Mercado de Centros de Datos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

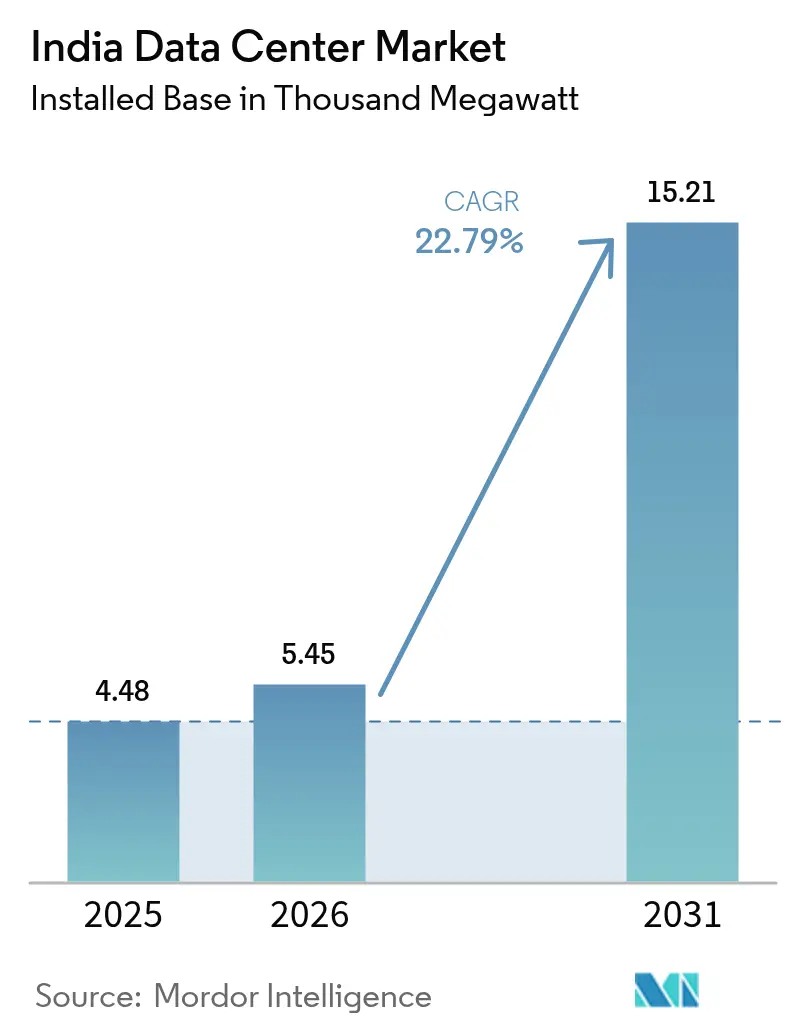

| Tamaño del mercado en el año base (2025) | 4.48 Mil megavatios |

| Volumen del Mercado (2026) | 5.45 Mil megavatios |

| Volumen del Mercado (2031) | 15.21 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 22.79% CAGR |

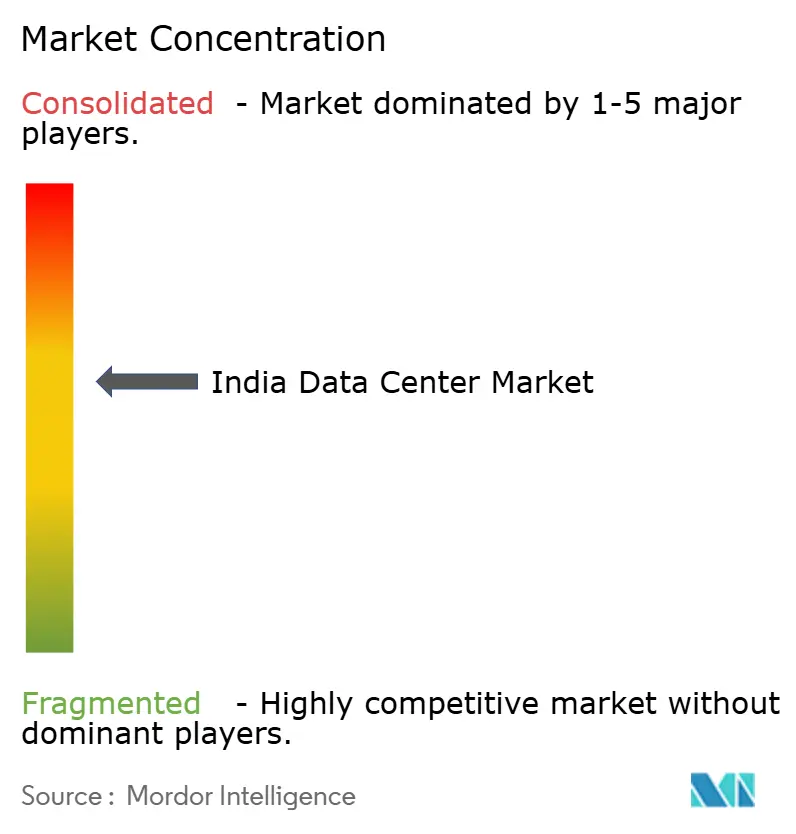

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Datos de India por Mordor Intelligence

El tamaño del Mercado de Centros de Datos de India en términos de base instalada fue valorado en 4,48 mil megavatios en 2025 y se estima que crecerá desde 5,45 mil megavatios en 2026 hasta alcanzar 15,21 mil megavatios en 2031, a una CAGR del 22,79% durante el período de previsión (2026-2031). Este auge refleja los mandatos soberanos de localización de datos bajo la Ley de Protección de Datos Personales Digitales de 2023, compromisos de hiperescala que superan los 30.000 millones de USD de Microsoft y Google, y la llegada de 220 Tbps de nueva capacidad de cables submarinos en Chennai y Bombay. La colocación sigue dominando la capacidad instalada, aunque las autoconstrucciones de hiperescala se están acelerando a medida que las empresas buscan clústeres de GPU dedicados para el entrenamiento de modelos de lenguaje a gran escala. La economía energética está emergiendo como un diferenciador decisivo, ya que los acuerdos de compra de energía (PPA) vinculados a renovables durante las 24 horas pueden reducir los gastos operativos hasta en un 30% en relación con las tarifas de la red eléctrica. Al mismo tiempo, la expansión del acceso inalámbrico fijo 5G está acercando el cómputo a los usuarios finales, impulsando la demanda de nodos de borde de 10-20 MW en metrópolis de segundo nivel.

Conclusiones Clave del Informe

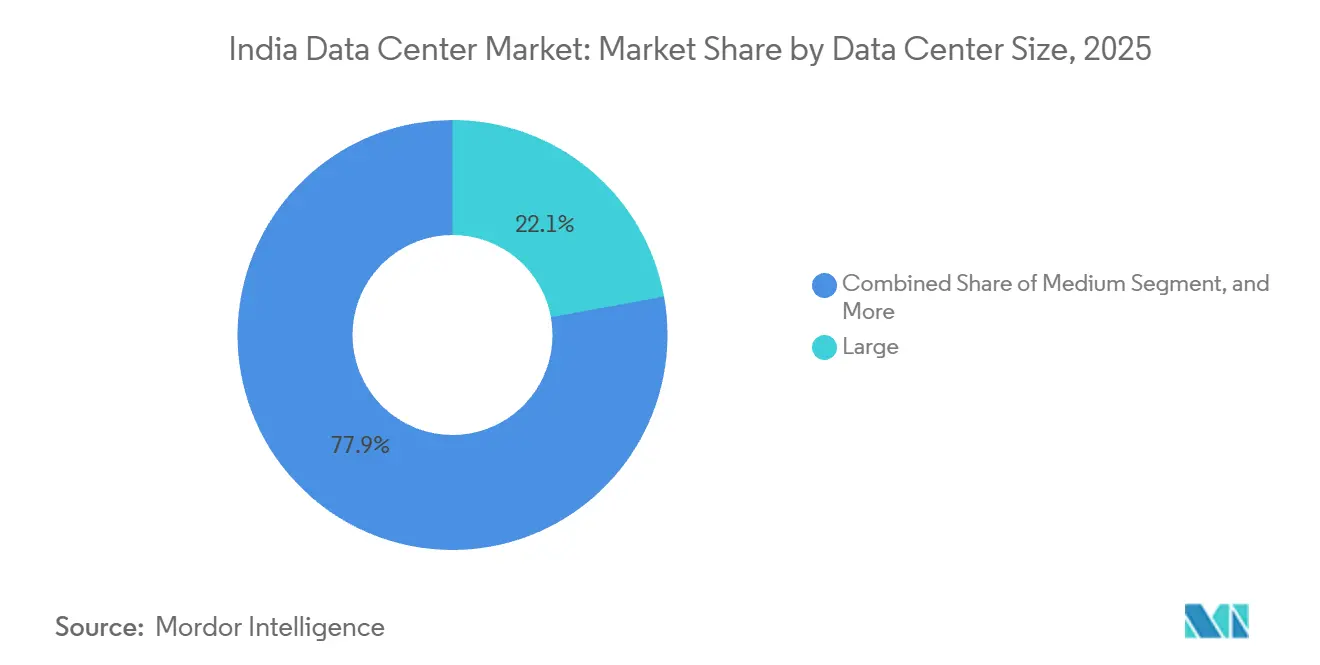

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación del 22,14% en 2025, mientras que se proyecta que las instalaciones medianas avancen a una CAGR del 23,11% hasta 2031.

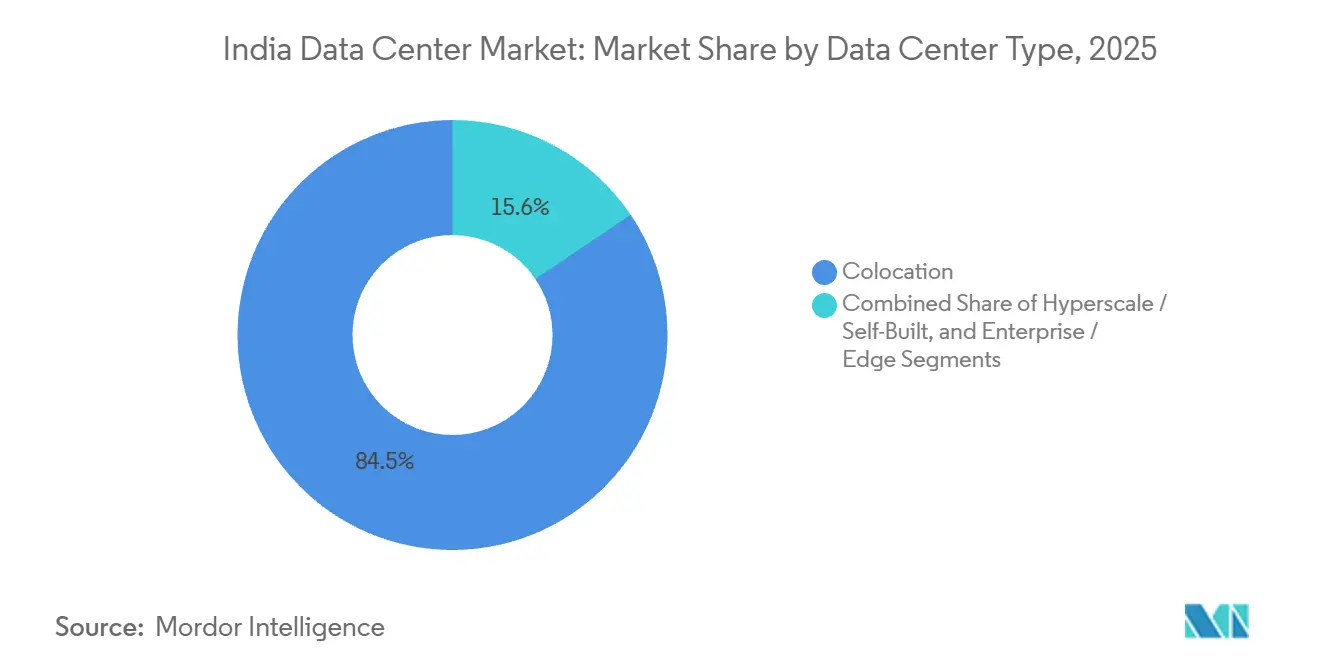

- Por tipo de centro de datos, la colocación capturó el 84,45% de participación en 2025, mientras que se prevé que las autoconstrucciones de hiperescala se expandan a una CAGR del 23,63% hasta 2031.

- Por usuario final, TI e ITES representaron el 45,96% del tamaño del mercado de centros de datos de India en 2025, mientras que las cargas de trabajo de BFSI crecen a una CAGR del 24,59% hasta 2031.

- Por nivel, el Nivel 3 aseguró el 49,15% de la participación del mercado de centros de datos de India en 2025, y los sitios de Nivel 4 están aumentando a una CAGR del 23,42% hasta 2031.

- Por zona de alta concentración, Chennai mantuvo una participación del 14,29% en 2025, mientras que se proyecta que Bengaluru se expanda a una CAGR del 23,78% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo en Implementaciones de Nube de Hiperescala | +6.2% | Nacional, con concentración en Bombay, Hyderabad, Chennai | Mediano plazo (2-4 años) |

| Localización de Datos Obligatoria bajo la Ley DPDP | +5.8% | Nacional, afectando a todos los sectores que manejan datos personales | Corto plazo (≤ 2 años) |

| Expansiones de Aterrizaje de Cables Submarinos | +3.4% | Centros costeros: Chennai, Bombay, con extensión a Bengaluru, Hyderabad | Mediano plazo (2-4 años) |

| Creciente Intensidad de Cargas de Trabajo de IA y Aprendizaje Automático que Requieren Bastidores Densos en GPU | +4.1% | Nacional, adopción temprana en Bengaluru, Hyderabad, Pune | Largo plazo (≥ 4 años) |

| PPA Privados Vinculados a Renovables durante las 24 Horas que Reducen los OPEX | +2.7% | Karnataka, Tamil Nadu, Telangana con mandatos de energía renovable | Mediano plazo (2-4 años) |

| Surgimiento de Clústeres de Borde de Segundo Nivel Impulsados por el Acceso Inalámbrico Fijo 5G | +1.9% | Ciudades de segundo nivel: Pune, Ahmedabad, Calcuta, Jaipur, Kochi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en Implementaciones de Nube de Hiperescala

El compromiso de Microsoft de 17.500 millones de USD y la asociación de Google de 15.000 millones de USD con Adani están desplazando el mercado de centros de datos de India de modelos predominantemente de arrendamiento a modelos predominantemente de propiedad, lo que refleja un crecimiento más amplio en el mercado de centros de datos en India.[1]Microsoft, "Microsoft anuncia una inversión de 17.500 millones de USD en India," news.microsoft.com Los hiperescaladores están comprometiendo previamente bloques de 50-100 MW y firmando Acuerdos de Compra de Energía (PPA) renovables a 15 años para fijar tarifas por debajo de 4 INR por kWh. AWS amplió su región de Bombay en un 40% en enero de 2025, lo que subraya cómo las nuevas zonas de disponibilidad absorben rápidamente la capacidad y pone de relieve el continuo crecimiento de los centros de datos en India.[2]AWS, "AWS anuncia la tercera zona de disponibilidad en la región de Bombay," aws.amazon.com El plan de doble región de Oracle en Hyderabad demuestra el atractivo de las ventajas energéticas del interior frente a la proximidad de la fibra costera. Por último, la asignación de 34.000 GPU por parte de la Misión IndiaAI obliga a las nubes a interoperar con grupos de cómputo soberano, fragmentando la demanda entre nubes comerciales y públicas.[3]Ministerio de Electrónica y Tecnologías de la Información, "Documento de la Misión IndiaAI," meity.gov.in

Localización de Datos Obligatoria bajo la Ley DPDP

La Ley de Protección de Datos Personales Digitales de 2023 obliga a las empresas globales a alojar bases de datos de producción dentro de India, eliminando las rutas anteriores a través de Singapur o Irlanda. Las circulares del Banco de la Reserva de India exigen que los datos de los sistemas de pago residan en instalaciones de Nivel 3 o superior, creando un grupo de demanda impulsado por el cumplimiento normativo estimado en 1.200 MW para 2027. Los operadores del sector sanitario y farmacéutico anticipan mandatos similares bajo el marco propuesto de la Autoridad de Salud Digital. Aunque la Ley permite transferencias al extranjero para conjuntos de datos de investigación anonimizados, las opiniones jurídicas divergentes añaden incertidumbre para las multinacionales.

Expansiones de Aterrizaje de Cables Submarinos

El aterrizaje del cable SEA-ME-WE-6 con 220 Tbps reduce la latencia India-Europa a 85 ms y la latencia India-Singapur a 22 ms, lo que permite cargas de trabajo en tiempo real desde costas nacionales y fortalece la infraestructura de centros de datos en India. Chennai ancla ahora cinco sistemas de cables activos, atrayendo cachés de CDN y servidores de juegos que requieren tiempos de ida y vuelta inferiores a 25 ms. El cable India-Asia-Xpress inyectará otros 200 Tbps en 2026, reforzando una geografía de dos niveles en la que los sitios costeros captan el tráfico sensible a la latencia mientras que los campus del interior persiguen el arbitraje de costos de energía. Bengaluru debe retransmitir el tráfico 350 km desde Chennai, añadiendo 4-6 ms, lo que la descarta para operaciones de latencia ultrarrápida.

Creciente Intensidad de Cargas de Trabajo de IA y Aprendizaje Automático que Requieren Bastidores Densos en GPU

La Misión IndiaAI y la demanda del sector privado están impulsando las densidades de bastidores de 8 kW a 25-40 kW, superando los límites del enfriamiento por aire. Los operadores están adoptando sistemas de enfriamiento líquido que añaden hasta 800.000 USD por MW en gastos de capital, pero permiten la viabilidad de los clústeres de GPU, apoyando la expansión del mercado de enfriamiento de centros de datos en India. CtrlS implementó enfriamiento directo al chip en Hyderabad para soportar bastidores de 40 kW. Con las unidades NVIDIA H100 con un precio de entre 25.000 y 40.000 USD, las empresas prefieren amortizar el hardware dentro de construcciones propias o suites mayoristas. La demanda es más aguda en Bengaluru, donde la demanda de GPU supera la oferta en 150 MW y los plazos de entrega de bastidores son de 9 a 12 meses.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diferenciales de Tarifas Eléctricas entre Estados | -2.1% | Nacional, más agudo en Maharashtra, Delhi-RCN frente a Karnataka, Tamil Nadu | Corto plazo (≤ 2 años) |

| Retrasos en la Adquisición de Terrenos en Centros Costeros | -1.8% | Bombay, Chennai, con extensión a Navi Mumbai, Kanchipuram | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Especializada en Construcción de Centros de Datos | -1.3% | Nacional, concentrado en metrópolis de primer nivel | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cola de Interconexión a la Red para Cargas Superiores a 100 MVA | -2.0% | Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diferenciales de Tarifas Eléctricas entre Estados

Las tarifas industriales oscilan entre INR 4,50 y 7,20 por kWh, creando un diferencial anual de 15 millones de USD para una planta de 50 MW.[4]Maharashtra State Electricity Distribution, "Tarifas de Energía Industrial," mahadiscom.in La política de energía renovable de Karnataka exime los recargos de subsidio cruzado para los usuarios de PPA híbrido al 100%, reduciendo las tarifas efectivas a INR 3,80 por kWh. Maharashtra añade un gravamen de transporte del 15% sobre las energías renovables cautivas, canalizando las nuevas construcciones hacia el sur a pesar de la ventaja de fibra de Bombay. Los operadores deben equilibrar la latencia y los gastos operativos; el proyecto de 250 MW de Yotta en Greater Noida acepta 8-10 ms de latencia adicional a cambio de energía más barata.

Cuellos de Botella en la Cola de Interconexión a la Red para Cargas Superiores a 100 MVA

Las mejoras de transmisión se retrasan hasta dos años respecto a la demanda en Maharashtra, Karnataka y Tamil Nadu. Los nuevos sitios por encima de 50 MW deben financiar subestaciones dedicadas de 220 kV, añadiendo entre 8 y 12 millones de USD y 15 meses a los calendarios. Navi Mumbai enfrenta un retraso de 36 meses mientras las empresas de servicios públicos priorizan las cargas residenciales, por lo que AdaniConneX equipó su campus de Chennai con una batería de 50 MW para salvar los retrasos de interconexión. Karnataka resuelve las conexiones de 100 MVA en nueve meses, acentuando la ventaja del sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Medianas Orientadas al Borde Ganan Impulso

Las instalaciones grandes lideraron con una participación del 22,14% en 2025, mientras que se proyecta que las instalaciones medianas avancen a una tasa de crecimiento anual compuesto (CAGR) del 23,11% hasta 2031, lo que refleja el sólido crecimiento de los centros de datos en India. Se prevé que las instalaciones medianas crezcan a medida que las arquitecturas 5G sitúen el cómputo a menos de 30 km de las estaciones base. El despliegue de Jio en 150 ciudades impulsa la telemetría autónoma, los juegos en la nube y el Internet de las Cosas (IoT) industrial que no puede tolerar la retransmisión a las metrópolis de primer nivel. Los sitios pequeños de menos de 5 MW siguen expandiéndose al 20,8%, atendiendo necesidades de recuperación ante desastres y desarrollo y pruebas.

Los campus de hiperescala por encima de 50 MW, liderados por la región de Hyderabad de 100 MW de Microsoft, anclan el análisis por lotes y el almacenamiento de archivo. Los sitios grandes de entre 20 y 50 MW actúan como terrenos de preparación para la futura expansión de hiperescala, pero crecen más lentamente que el nivel medio. El patrón de doble vía refleja las tendencias globales en las que la inferencia en tiempo real se desplaza hacia el borde mientras las cargas de trabajo más frías permanecen centralizadas. Los diseños replicables de 15 MW de CtrlS, desplegables en nueve meses, ilustran la agilidad de las instalaciones medianas.

Por Tipo de Nivel: La Presión Regulatoria Impulsa la Adopción del Nivel 4

El Nivel 3 controló el 49,15% de la participación del mercado de centros de datos de India en 2025, aunque las instalaciones de Nivel 4 están en camino de alcanzar una CAGR del 23,42% hasta 2031, ya que las cargas de trabajo de BFSI y del gobierno exigen una disponibilidad de seis nueves. Las normas del Banco de la Reserva de India exigen que los datos de los sistemas de pago residan en centros de datos de Nivel 4, lo que lleva a HDFC Bank e ICICI Bank a encargar campus dedicados. La actualización de las salas heredadas de Nivel 3 requiere pasar de la redundancia N+1 a 2N+1, añadiendo alimentaciones duales y matrices de UPS rotativas diésel. Los operadores con diseños modulares precertificados superan el retraso de certificación de nueve meses.

Los operadores realizan cada vez más análisis de coste-beneficio que favorecen las construcciones de Nivel 4 cuando las cargas de trabajo superan los 5 MW y la tolerancia al tiempo de inactividad cae por debajo de cinco minutos al año. Aunque las primas de gastos de capital rondan el 40%, el mayor rendimiento de ingresos de los inquilinos de misión crítica acorta los períodos de recuperación a cinco o seis años. Los cuellos de botella en la certificación siguen siendo un factor determinante, por lo que los proveedores con planos modulares preaprobados pueden capturar los aumentos de demanda más rápido que los competidores de nueva construcción. A medida que más bancos, aseguradoras y organismos públicos actualizan sus hojas de ruta de TI a tres años, se espera que continúe un desplazamiento constante desde las actualizaciones de renovación hacia los campus de Nivel 4 construidos desde cero hasta 2031.

Por Tipo de Centro de Datos: Las Autoconstrucciones Reducen la Brecha con la Colocación

La colocación poseía el 84,45% de la participación del mercado de centros de datos de India en 2025, destacando el dominio del mercado de colocación de centros de datos, mientras que las construcciones propias de hiperescala crecen a una CAGR del 23,63% a medida que las empresas evitan los recargos minoristas. El campus de Hyderabad de Microsoft muestra cómo los compradores logran menos de 0,08 USD por kWh combinando acuerdos de compra de energía renovable con enfriamiento propio. La colocación minorista para pequeñas y medianas empresas (PYME) sigue creciendo al 21,2%, aunque las suites mayoristas que arriendan bloques de 1-5 MW escalan más rápido al 22,8%, ya que los bancos y aseguradoras desean zonas dedicadas. AdaniConneX combina modelos ofreciendo 50-100 MW de compromisos previos dentro de un marco de múltiples inquilinos.

La combinación mayorista-minorista dentro de la colocación se está inclinando hacia 70:30 porque los proveedores de nube y las grandes empresas ahora reservan bloques contiguos de varios megavatios con años de anticipación. La demanda orientada al borde proveniente del 5G y la inferencia de inteligencia artificial (IA) sigue respaldando un vibrante mercado de bastidores minoristas, aunque su tasa de crecimiento está por detrás de las suites mayoristas en dos o tres puntos porcentuales. De cara al futuro, los modelos combinados como los campus de estructura energizada permiten a los operadores cubrirse en ambas direcciones, ofreciendo espacio de estructura para los hiperescaladores mientras retienen salas separadas para inquilinos más pequeños. La ventaja competitiva dependerá de asegurar energía renovable de bajo costo y demostrar competencia en enfriamiento líquido, más que únicamente del inventario de metros cuadrados.

Por Usuario Final: BFSI Supera a TI-ITES

Se prevé que el cómputo del sector de Banca, Servicios Financieros y Seguros (BFSI) supere el mercado base al registrar una CAGR del 24,59% a medida que los volúmenes de la Interfaz de Pagos Unificada (UPI) se disparan y prolifera el análisis de fraude con IA, apoyando aún más el futuro de los centros de datos en India. Los motores de detección de fraude basados en GPU de HDFC Bank ilustran el giro de la infraestructura de CPU a GPU. El sector de Tecnologías de la Información y Servicios Habilitados por Tecnología de la Información (IT-ITES) sigue siendo el segmento más grande con el 45,96% en 2025, gracias a la fuerza laboral tecnológica de 5 millones de personas de India. Las cargas de trabajo del comercio electrónico crecen un 23,1% a medida que las ventas flash impulsan a los usuarios concurrentes más allá de los 10 millones. La demanda del gobierno, la manufactura y los medios de comunicación avanzan cada uno por encima del 21%, reflejando la expansión de la analítica de ciudades inteligentes, el IoT industrial y la transmisión de contenido OTT.

Fuera de los servicios financieros, los ministerios gubernamentales que escalan la Misión IndiaAI, junto con los proyectos de ciudades inteligentes a nivel estatal, representan el próximo gran segmento de demanda impulsada por GPU. Las empresas de manufactura, logística y automotriz están trasladando cargas de trabajo de mantenimiento predictivo y gemelos digitales a nubes privadas, impulsando un crecimiento anual constante superior al 20% en construcciones propias en las instalaciones por debajo de 10 MW. Mientras tanto, los operadores de transmisión OTT y comercio electrónico continúan experimentando restricciones de capacidad durante los eventos de mayor demanda, lo que impulsa reservas a largo plazo de bloques de 5 MW en metrópolis costeras para el almacenamiento en caché sensible a la latencia. En todos los sectores verticales, los cuadros de mando de sostenibilidad vinculados a las emisiones de Alcance 2 están comenzando a influir en la selección de sitios con tanta fuerza como los niveles tarifarios o la proximidad a la red.

Análisis Geográfico

Se proyecta que Bengaluru crezca a una CAGR del 23,78%, impulsada por las exenciones de energía renovable que reducen las tarifas a INR 3,80 por kWh. La construcción de 80 MW de Microsoft valida el atractivo de la ciudad a pesar de la latencia de retransmisión. Chennai, anclada por cinco aterrizajes de cables, capturó una participación del 14,29% en 2025 y sigue siendo el centro de latencia para juegos y operaciones bursátiles. Hyderabad y Bombay mantienen cada una alrededor del 13% gracias a los subsidios estatales y la demanda de BFSI. Delhi-RCN ronda el 12% porque las altas tarifas erosionan los márgenes. Las metrópolis de segundo nivel crecen colectivamente al 22,4% a medida que el acceso inalámbrico fijo 5G acerca el cómputo al borde, con el nodo de 15 MW de Yotta en Pune como plantilla.

El corredor costero de India domina las cargas de trabajo sensibles a la latencia porque cinco aterrizajes de cables convergen en Chennai y dos en Bombay. Estos centros albergan casi un tercio de la carga de TI actual, pero enfrentan retrasos de 18-24 meses en la adquisición de terrenos, lo que empuja algunos proyectos hacia el interior. Los estados del sur aprovechan la energía más barata y los mandatos de renovables; Karnataka por sí sola alberga 600 MW de construcciones anunciadas que se apoyan en híbridos solares y eólicos. Las metrópolis del norte y del oeste ponderan la proximidad al usuario frente a los mayores gastos operativos: Delhi-RCN y Bombay tienen el 25% de los megavatios instalados, pero pagan INR 2-3 más por kWh que Bengaluru.

Pune, Ahmedabad, Calcuta y Jaipur combinan terrenos asequibles, zonificación relajada e incentivos estatales para nodos de 10-20 MW. Los cuellos de botella en la red eléctrica siguen siendo decisivos. La empresa de transmisión de Maharashtra tiene una cola de 18 meses para conexiones de 100 MVA, retrasando proyectos de hiperescala en Navi Mumbai. Karnataka agiliza aprobaciones comparables en nueve meses, consolidando su ventaja a pesar del terreno más costoso. Los operadores despliegan baterías en sitio o generadores de gas para salvar estas brechas, como se observa en el sitio de AdaniConneX en Chennai.

Panorama Competitivo

El mercado tiene una concentración moderada. NTT prefinanció 500 MW en Bombay, mientras que STT GDC añadió 100 MW en Chennai a través de un acuerdo de construcción a medida. CtrlS aprovecha los incentivos estatales escalonando construcciones en Karnataka, Tamil Nadu y Uttar Pradesh. Nxtra aprovecha la demanda cautiva de Bharti Airtel y apunta a una huella de 800 MW para 2028.

AdaniConneX combina energía renovable con colocación, ofreciendo contratos integrados que superan las tarifas de la red en hasta un 25%. Yotta aseguró 350 millones de USD para perseguir una hoja de ruta de 500 MW que enfatiza los intercambiadores de calor de puerta trasera para bastidores de IA. Los programas de renovación son generalizados; Sify y Netmagic gastan casi 800.000 USD por MW para llevar las salas heredadas a la preparación para bastidores de 30 kW.

La competencia alcanza su punto máximo en Bombay y Bengaluru, donde los costes del terreno superan los 200 USD por m², y los PPA de energía deben mantenerse por debajo de INR 4 por kWh para cumplir con las tasas de rentabilidad de los inversores. Los operadores se diferencian a través de la tecnología de refrigeración, el abastecimiento de energía renovable y la velocidad de entrega. La combinación de colocación mayorista ahora favorece los bloques de varios MW, reduciendo el espacio disponible para los inquilinos más pequeños.

Líderes del Sector de Centros de Datos de India

-

Equinix Inc.

-

NTT Ltd

-

Nxtra Data Limited

-

STT Telemedia Global Data Centres India Private Limited

-

Sify Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Microsoft amplió su región de Hyderabad en 50 MW, elevando la carga de TI regional a 150 MW y añadiendo clústeres de GPU para los servicios Azure OpenAI.

- Diciembre de 2025: AdaniConneX puso en servicio un campus de 400 MW en Chennai con 200 MW de energías renovables integradas y certificación de Nivel 4.

- Noviembre de 2025: Yotta recaudó 200 millones de USD en deuda para financiar un proyecto de 250 MW en Greater Noida que incluye 100 MW solar y 50 MW de almacenamiento en baterías.

- Octubre de 2025: Google y Adani finalizaron una alianza de 15.000 millones de USD para regiones de nube en Bengaluru, Delhi-RCN y Bombay, con el primer sitio de 80 MW previsto para mediados de 2026.

Alcance del Informe del Mercado de Centros de Datos de India

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, sectores de usuarios finales y zonas de alta concentración, reflejando las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de India está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstrucción, Empresarial/Borde y Colocación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Alta Concentración (Bengaluru, Chennai, Hyderabad, Bombay, Delhi-RCN y Resto de India). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstrucción | ||

| Empresarial / Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Bengaluru |

| Chennai |

| Hyderabad |

| Bombay |

| Delhi-RCN |

| Resto de India |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstrucción | ||

| Empresarial / Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Bengaluru | ||

| Chennai | |||

| Hyderabad | |||

| Bombay | |||

| Delhi-RCN | |||

| Resto de India | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cu.; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cu.; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cu.; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cu.; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cu.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de los sectores de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (UPS, generadores, CRAC) para que, en caso de corte de energía o fallo de equipo, los equipos de TI no se vean afectados. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías de modo que el suministro del UPS sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El UPS soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se necesitaría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio de suelo de ≤ 5.000 pies cu. o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio de suelo entre 5.001 y 20.000 pies cu., o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio de suelo entre 20.001 y 75.000 pies cu., o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio de suelo entre 75.001 y 225.000 pies cu., o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio de suelo de ≥ 225.001 pies cu. o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son optados principalmente por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores de televisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, conectando regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción