Tamaño y Cuota del Mercado de Centros de Datos de Chennai

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

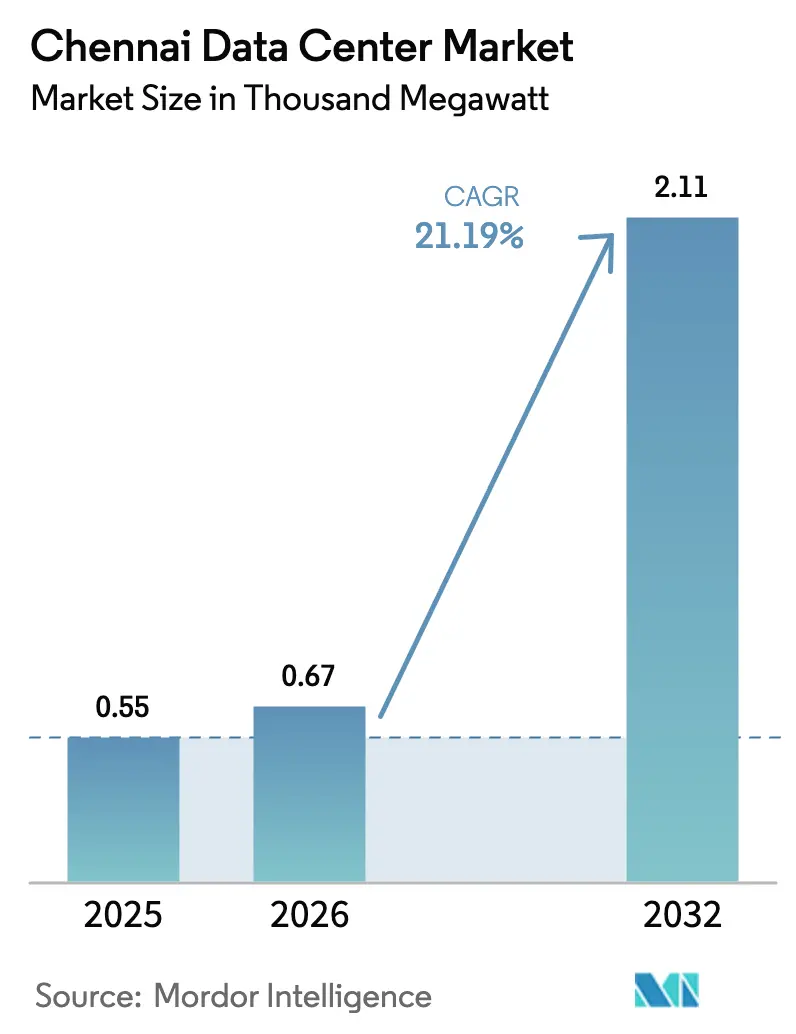

| Tamaño del mercado en el año base (2025) | 0.55 Mil megavatios |

| Volumen del Mercado (2026) | 0.67 Mil megavatios |

| Volumen del Mercado (2032) | 2.11 Mil megavatios |

| Tasa de crecimiento (2026 - 2032) | 21.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Chennai por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Chennai crezca de 0,55 mil MW en 2025 a 0,67 mil MW en 2026, y se prevé que alcance 2,11 mil MW en 2032 a una CAGR del 21,19% durante el período 2026-2032. El crecimiento del mercado surge de la convergencia de nuevos aterrizajes de cables submarinos, corredores de energía renovable respaldados por el Estado, la transformación digital con enfoque en la nube y las actualizaciones de densidad de bastidores orientadas a la inteligencia artificial. La intensidad competitiva se ha profundizado a medida que los operadores globales despliegan capital hacia campus de hiperescala, mientras que las empresas locales pivotan hacia servicios de borde y de cumplimiento normativo. Las grandes parcelas contiguas cercanas a las estaciones de aterrizaje de cables alcanzan precios premium, pero los operadores están apostando por construcciones multifase en zonas industriales del interior para equilibrar costos y riesgos. La rápida integración de energías renovables y las autorizaciones de ventanilla única reducen los costos operativos; sin embargo, los retrasos en la conexión a la red, la escasez de terrenos y los riesgos de inundación relacionados con el monzón siguen siendo restricciones materiales.

Conclusiones Clave del Informe

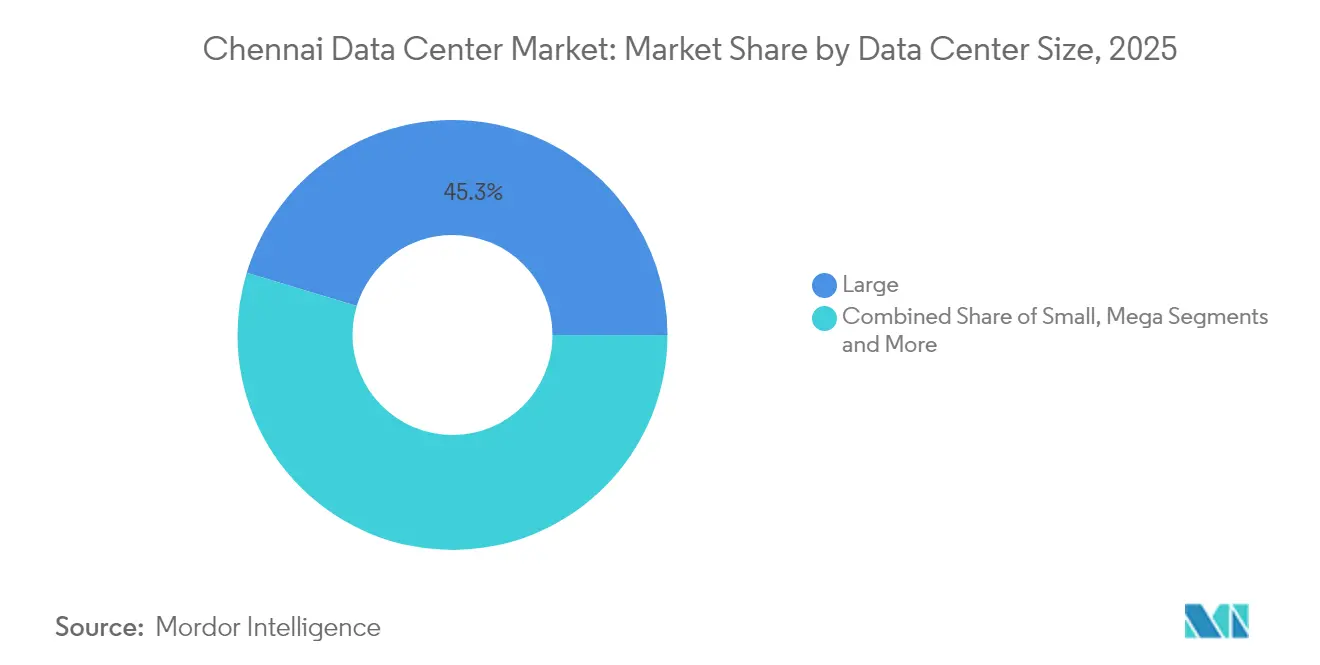

- Por tamaño de centro de datos, las instalaciones grandes lideraron con el 45,32% de la cuota del mercado de centros de datos de Chennai en 2025, mientras que se prevé que el segmento masivo avance a una CAGR del 23,12% hasta 2032.

- Por estándar de nivel, el Nivel III representó el 76,28% del tamaño del mercado de centros de datos de Chennai en 2025, mientras que se proyecta que el Nivel IV crezca a una CAGR del 21,74% hasta 2032.

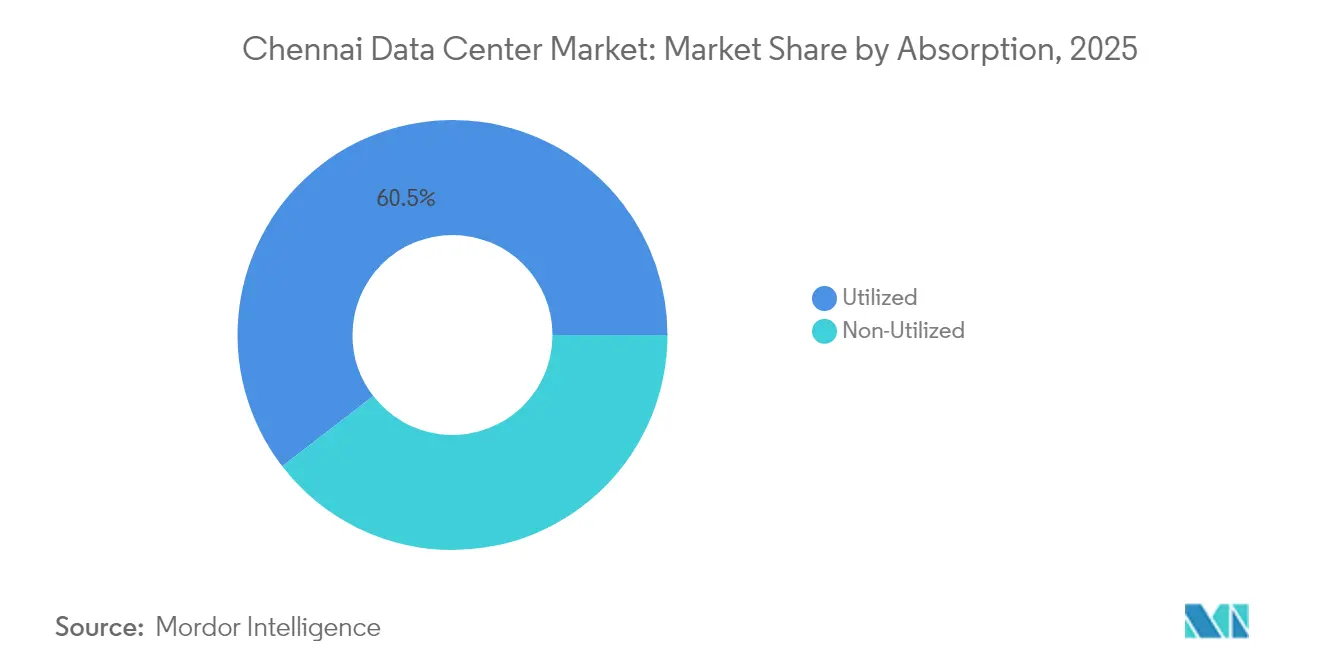

- Por absorción, la capacidad utilizada representó el 60,45% del mercado de centros de datos de Chennai en 2025 y está previsto que se expanda a una CAGR del 22,36% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Chennai

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Los aterrizajes de cables submarinos multiplican el ancho de banda internacional | +4.2% | Corredor costero de Chennai | Mediano plazo (2–4 años) |

| Corredores de acceso abierto a energía renovable en Tamil Nadu | +3.8% | A nivel estatal, con Chennai como centro | Largo plazo (≥4 años) |

| Adopción con enfoque en la nube por parte de operadores de BFSI, OTT y GCC | +5.1% | Área metropolitana de Chennai y desbordamiento hacia ciudades de segundo nivel | Corto plazo (≤2 años) |

| Incentivos estatales bajo la política de centros de datos de Tamil Nadu | +2.9% | A nivel estatal, con enfoque en Chennai | Mediano plazo (2–4 años) |

| Densidades de bastidores de IA/LLM de ≥30 kW obligan a reformas del espacio blanco | +3.7% | Corredor tecnológico y zonas industriales | Corto plazo (≤2 años) |

| La logística de cadena de frío pivota hacia centros de automatización impulsados por datos | +1.5% | Proximidades portuarias y clústeres manufactureros | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los aterrizajes de cables submarinos multiplican el ancho de banda internacional

Cinco sistemas adicionales, incluidos SEA-ME-WE-6 y MIST, otorgan a Chennai acceso directo a una capacidad agregada de 420 TBPS, reduciendo la latencia hacia Singapur y Marsella, al tiempo que posicionan a la ciudad como un centro regional de recuperación ante desastres.[1]Economic Times Telecom, Bharti Airtel aterriza el cable submarino SEA-ME-WE 6 en Chennai, telecom.economictimes.indiatimes.com Los operadores de cables coubican las estaciones de aterrizaje con campus de hiperescala, creando clústeres de conectividad a cómputo verticalmente integrados que atraen cargas de trabajo de OTT y tecnología financiera. La abundancia de ancho de banda también sustenta el papel del mercado de centros de datos de Chennai en el entrenamiento de inteligencia artificial, donde las grandes ingestas de datos se benefician de rutas internacionales de alta capacidad. Combinado con el aumento de nueve veces en la capacidad de cables de India desde 2016, la participación de Chennai en el tráfico saliente continúa en ascenso.

Corredores de acceso abierto a energía renovable en Tamil Nadu

Tamil Nadu alberga 34,7 GW de activos renovables entre energía eólica, solar e hidroeléctrica, lo que ofrece a los operadores una vía rentable para alcanzar objetivos de energía 100% limpia.[2]The Hindu, Un matiz diferente de verde: las iniciativas de energía renovable de Tamil Nadu, thehindu.com Los acuerdos de compra de energía para centros de datos se benefician de cargos de transporte y disposiciones de almacenamiento favorables, reduciendo los costos operativos hasta en un 12%. STT GDC obtiene más del 60% de energía verde para su campus de Chennai, mientras que Equinix apunta al 100% para 2030. Los corredores de energía renovable también mitigan el riesgo ante futuras regulaciones de carbono, convirtiendo la sostenibilidad en un diferenciador competitivo en las licitaciones de colocación de hiperescala.

Adopción con enfoque en la nube por parte de operadores de BFSI, OTT y GCC

Grandes bancos, plataformas OTT y 305 centros de capacidades globales dependen de interconexiones de baja latencia y cumplimiento normativo local para alojar cargas de trabajo críticas en Chennai. Mizuho Financial Group cuadruplicó su plantilla hasta 1.000 empleados y trasladó sus operaciones de inteligencia artificial y ciberseguridad a un centro de datos de Chennai en 2025.[3]Business Standard, El Grupo Mizuho Finance de Japón establece un centro de negocios global en Chennai, business-standard.com Las empresas OTT consolidan localmente los nodos de almacenamiento y transcodificación para atender al sur de India, impulsando una utilización sostenida tanto en los segmentos de colocación minorista como de hiperescala.

Incentivos estatales bajo la política de centros de datos de Tamil Nadu

La política ofrece rebajas en el costo del suelo, exenciones del impuesto sobre la electricidad y beneficios de depreciación acelerada, reduciendo el gasto de capital inicial entre un 6% y un 8% y acortando los ciclos de aprobación a 90 días. La designación de Zona Económica Especial en TN Tech City añade exenciones fiscales y un despacho aduanero más ágil para equipos importados, reduciendo aún más el tiempo de comercialización. Los incentivos combinados han atraído a CapitaLand, Yotta y AdaniConneX para anunciar campus multifase cerca de Chennai.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de parcelas contiguas de más de 25 acres en el Gran Chennai | -2.8% | Gran Chennai | Corto plazo (≤2 años) |

| Los plazos de conexión a la red de 230 kV superan los 24 meses | -3.1% | Chennai y suburbios | Mediano plazo (2–4 años) |

| Riesgo de inundaciones por monzón y autorización de la Zona de Regulación Costera a lo largo de la costa de la ECR | -1.9% | Chennai costero | Largo plazo (≥4 años) |

| Déficit de talento certificado por Uptime Tier en puesta en marcha | -2.2% | Área metropolitana de Chennai | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de parcelas contiguas de más de 25 acres en el Gran Chennai

La expansión urbana ha agotado los terrenos de primera categoría a lo largo del corredor tecnológico, elevando los costos de adquisición entre un 15% y un 20% y obligando a los operadores a optar por construcciones verticales de varios pisos o campus suburbanos. La instalación de 13 acres de Yotta logra una capacidad de 20.000 bastidores mediante un diseño modular por plantas, mientras que ESR ofrece 80 acres en Oragadam para compensar las primas del suelo costero. La escasez de terrenos podría frenar el mercado de centros de datos de Chennai a menos que surjan clústeres satélite.

Los plazos de conexión a la red de 230 kV superan los 24 meses

Las aprobaciones de TANGEDCO van a la zaga de la demanda, lo que lleva a los promotores a instalar generadores de gas en el sitio o a asegurar alimentaciones provisionales de 110 kV, incrementando los costos del proyecto en un 8%. La reestructuración de la empresa de servicios públicos en entidades separadas de generación y distribución promete ganancias de eficiencia, pero sigue siendo una solución a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Impulsan la Infraestructura de Inteligencia Artificial

Las instalaciones grandes capturaron el 45,32% de la cuota del mercado de centros de datos de Chennai en 2025, respaldadas por ventajas equilibradas de gasto de capital y conectividad cercana a la costa. Se prevé que el segmento masivo crezca a una CAGR del 23,12%, contribuyendo con 782,6 MW al tamaño del mercado de centros de datos de Chennai para 2032. Los clientes de hiperescala reservan salas contiguas que superan los 10 MW para desplegar clústeres de inteligencia artificial con refrigeración líquida, mientras que las empresas arriendan bloques más pequeños dentro de los grandes campus para cargas de trabajo con cumplimiento normativo.

Los campus masivos de Chennai integran subestaciones en el sitio y alimentaciones directas de energía renovable, reduciendo la latencia de energía y la huella de carbono. El campus insignia de AdaniConneX combina un patio de conmutación de 400 kV con una planta solar de 18 MW, permitiendo bastidores de 30 kW sin reducción de capacidad. La instalación Chennai 2 de NTT prioriza trenes de energía modulares, permitiendo una expansión por fases en respuesta a los aumentos de demanda de inteligencia artificial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: La Adopción del Nivel IV se Acelera para Cargas de Trabajo de Misión Crítica

El Nivel III sigue siendo la columna vertebral de la colocación empresarial, con el 76,28% del mercado de centros de datos de Chennai en 2025. Sin embargo, los mandatos regulatorios en rápida evolución en los segmentos de BFSI y telecomunicaciones impulsan la demanda del Nivel IV, que se espera que se expanda a una CAGR del 21,74%. Los clientes de servicios financieros requieren un tiempo de actividad del 99,995% para el análisis de riesgos y el procesamiento de transacciones, lo que hace imperativa una infraestructura mantenible de forma concurrente.

Los operadores se diferencian por la velocidad de certificación y el diseño tolerante a fallos. Equinix CN1 incorpora una topología de UPS 2(N+1) y seguridad de seis capas para cumplir con los estándares bancarios globales. Los clústeres de entrenamiento de inteligencia artificial inclinan aún más la preferencia hacia el Nivel IV, dado el costo de las interrupciones en las construcciones de modelos. Como resultado, una proporción creciente de la nueva oferta entra al mercado con preparación de diseño para Nivel IV, incluso si los operadores inicialmente certifican en Nivel III por prudencia en el gasto de capital.

Por Absorción: La Capacidad Utilizada Refleja una Fuerte Demanda Empresarial

Las salas utilizadas representaron el 60,45% de la carga de TI activa total en 2025, lo que subraya el estatus de Chennai como una región madura y alineada con la demanda. Los subarrendamientos de colocación de hiperescala anclan compromisos previos que superan los 18 meses, lo que permite a los operadores financiar expansiones rápidas en condiciones favorables. Los bastidores minoristas sirven a 305 centros de capacidades globales y cientos de empresas emergentes de tecnología financiera, ocupando espacios más pequeños con densidades de energía moderadas.

La alta utilización acelera el retorno sobre el capital invertido y valida las estrategias de adquisición anticipada de terrenos a pesar de los riesgos de escasez. La migración completa de City Union Bank a una sala de colocación en Chennai redujo la latencia para las pasarelas de pago en un 35%, cumpliendo al mismo tiempo con las normas de seguridad del Banco de la Reserva de India. La capacidad de carcasa vacía sigue siendo esencial para capturar los picos de pruebas de inteligencia artificial; los operadores mantienen salas de reserva equivalentes al 15–20% del espacio construido, garantizando una rápida puesta en marcha mientras se mantiene el equilibrio del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de centros de datos de Chennai concentra el 22,60% de la capacidad instalada total de India, impulsado por la proximidad a cinco estaciones de aterrizaje de cables submarinos y un corredor tecnológico de 1.400 acres que alberga el 80% de la oferta de oficinas de Categoría A. Han surgido clústeres subregionales: el tramo OMR-Siruseri se centra en clientes de OTT y tecnología financiera sensibles a la latencia; Ambattur y Madhavaram atienden a construcciones de hiperescala que buscan elevación interior y precios de suelo más bajos. Los sitios costeros disfrutan de interconexiones directas de cables, pero requieren medidas de cumplimiento de la Zona de Regulación Costera que elevan el gasto de capital en un 7%.

Los suburbios industriales como Oragadam y Sriperumbudur ofrecen parcelas que superan las 50 acres con un descuento del 35% respecto a OMR. El parque de 80 acres de ESR muestra un modelo de campus que combina almacenes y módulos de centros de datos de borde que sirven a la analítica de IoT automotriz. TN Tech City, liderada por el gobierno en Madhavaram, apunta al desarrollo tecnológico de uso mixto, integrando la zonificación de centros de datos con la conectividad de metro para descongestionar los corredores principales.

Las iniciativas de interconexión regional refuerzan el estatus de centro de Chennai. El anillo de fibra de 500 millones de USD de Space World conecta 14 instalaciones de Chennai con longitudes de onda de 400G, reduciendo las tarifas de interconexión y mejorando la postura de recuperación ante desastres para las empresas que operan en Bengaluru e Hyderabad.

Panorama Competitivo

El mercado de centros de datos de Chennai concentra el 23% de la capacidad instalada total de India, impulsado por la proximidad a cinco estaciones de aterrizaje de cables submarinos y un corredor tecnológico de 1.400 acres que alberga el 80% de la oferta de oficinas de Categoría A. Han surgido clústeres subregionales: el tramo OMR-Siruseri se centra en clientes de OTT y tecnología financiera sensibles a la latencia; Ambattur y Madhavaram atienden a construcciones de hiperescala que buscan elevación interior y precios de suelo más bajos. Los sitios costeros disfrutan de interconexiones directas de cables, pero requieren medidas de cumplimiento de la Zona de Regulación Costera que elevan el gasto de capital en un 7%.

Los suburbios industriales como Oragadam y Sriperumbudur ofrecen parcelas que superan las 50 acres con un descuento del 35% respecto a OMR. El parque de 80 acres de ESR muestra un modelo de campus que combina almacenes y módulos de centros de datos de borde que sirven a la analítica de IoT automotriz. TN Tech City, liderada por el gobierno en Madhavaram, apunta al desarrollo tecnológico de uso mixto, integrando la zonificación de centros de datos con la conectividad de metro para descongestionar los corredores principales.

Las iniciativas de interconexión regional refuerzan el estatus de centro de Chennai. El anillo de fibra de 500 millones de USD de Space World conecta 14 instalaciones de Chennai con longitudes de onda de 400G, reduciendo las tarifas de interconexión y mejorando la postura de recuperación ante desastres para las empresas que operan en Bengaluru e Hyderabad.

Líderes de la Industria de Centros de Datos de Chennai

Sify Technologies Limited

STT Telemedia

Reliance Industries

NTT Data

Nxtra Data Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bharti Airtel aterrizó el cable SEA-ME-WE-6 en Chennai, añadiendo una capacidad de 220 TBPS que se integra con la red de centros de datos de Nxtra.

- Enero de 2025: Sify Technologies presentó una hoja de ruta de 5.000 millones de USD para expansiones orientadas a la inteligencia artificial, destinando una capacidad significativa en Chennai.

- Diciembre de 2024: CapitaLand India Trust avanzó en la construcción de una instalación de 54 MW en Ambattur, con el objetivo de completarla en el segundo trimestre de 2026.

- Septiembre de 2024: STT GDC comprometió 3.200 millones de USD para añadir 550 MW a nivel nacional, con importantes asignaciones en Chennai.

Alcance del Informe del Mercado de Centros de Datos de Chennai

Un centro de datos es una sala, edificio o instalación física que alberga la infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, así como para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El mercado de centros de datos de Chennai está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo, mega), por tipo de nivel (nivel 1 y 2, Nivel 3, Nivel 4), por absorción (utilizado, tipo de colocación (minorista, mayorista, hiperescala), usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico) y no utilizado).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Sector de Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| No Utilizado | ||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Sector de Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| No Utilizado | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de Chennai en 2026?

La carga de TI instalada es de 666,55 MW y se prevé que alcance 2.110,92 MW para 2032.

¿Qué segmento de tamaño de centro de datos está creciendo más rápido?

Los campus masivos muestran el mayor crecimiento, proyectado a una CAGR del 23,12% hasta 2032.

¿Por qué están ganando terreno las instalaciones de Nivel IV en Chennai?

Los servicios financieros, OTT y las cargas de trabajo de inteligencia artificial exigen un tiempo de actividad del 99,995% que los diseños de Nivel IV garantizan.

¿Qué papel desempeñan los cables submarinos en el crecimiento local?

Nuevos aterrizajes como SEA-ME-WE-6 y MIST suministran una capacidad de 420 TBPS, reduciendo la latencia y atrayendo cargas de trabajo internacionales.

¿Cómo están abordando los operadores los objetivos de energía renovable?

Los promotores firman acuerdos de compra de energía de acceso abierto con parques eólicos y solares de Tamil Nadu, alcanzando objetivos de hasta el 100% de energía verde.

¿Cuál es un cuello de botella clave para la expansión rápida?

Las aprobaciones de conexión a la red de 230 kV suelen superar los 24 meses, retrasando la conectividad de energía a gran escala.

Última actualización de la página el: