Tamaño y Cuota del Mercado de Centros de Datos de Yakarta

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

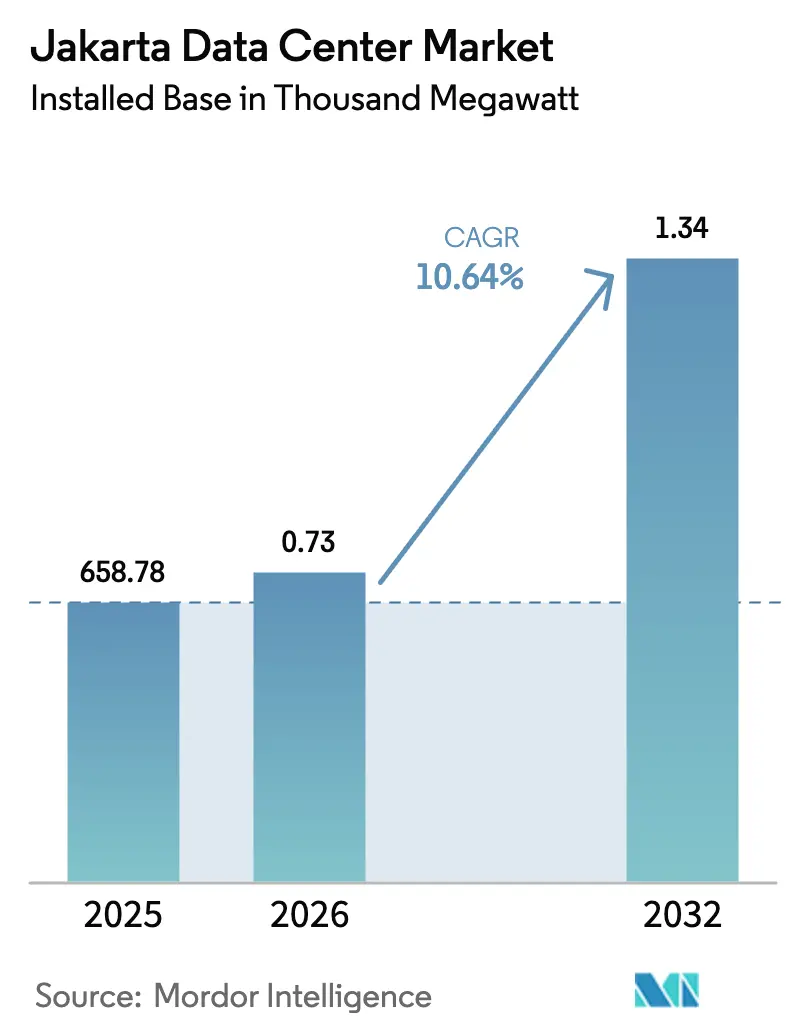

| Tamaño del mercado en el año base (2025) | 658.78 Mil megavatios |

| Volumen del Mercado (2026) | 0.73 Mil megavatios |

| Volumen del Mercado (2032) | 1.34 Mil megavatios |

| Tasa de crecimiento (2026 - 2032) | 10.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Yakarta por Mordor Intelligence

El tamaño del mercado de centros de datos de Yakarta en 2026 se estima en 728,91 MW, creciendo desde el valor de 2025 de 658,78 MW con proyecciones para 2032 que muestran 1.336,09 MW, creciendo a una CAGR del 10,64% entre 2026 y 2032. Esta curva ascendente subraya una sólida perspectiva de tamaño de mercado respaldada por inversiones de nube a hiperescala, una creciente presencia de 5G y la agenda de soberanía de datos de Indonesia. La intensificación de la construcción de campus por parte de inquilinos a hiperescala, la llegada del sistema de cable submarino APRICOT y los agresivos acuerdos de compra de energía verde están acelerando aún más la demanda. La presión competitiva ya está reduciendo los alquileres de colocación a USD 300-320 por kVA, aunque los operadores siguen atraídos por la muy baja capacidad instalada per cápita que señala un amplio margen de crecimiento. La interacción de la rápida expansión del comercio electrónico, los estrictos requisitos de latencia de los servicios financieros y la creciente carga de trabajo de inteligencia artificial posiciona al mercado de centros de datos de Yakarta para un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

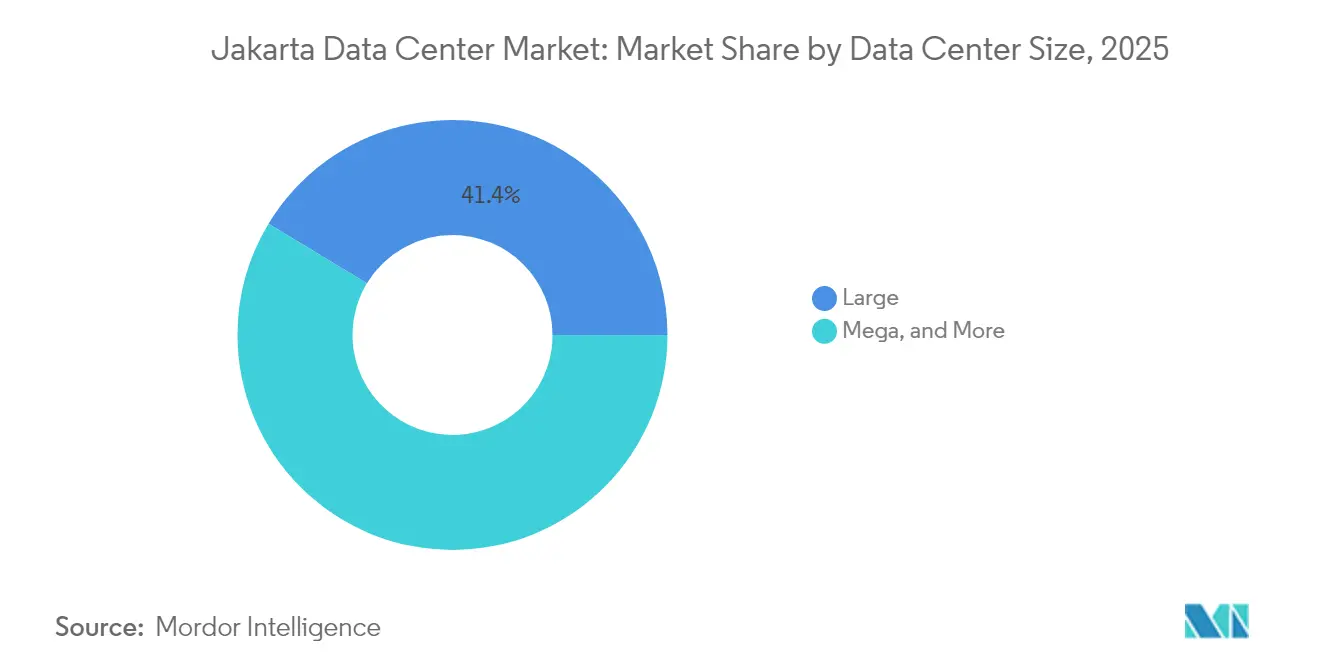

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una cuota de ingresos del 41,35% en 2025, mientras que las instalaciones mega avanzan a una CAGR del 20,35% hasta 2032.

- Por estándar de nivel, la infraestructura de Nivel III mantuvo una cuota del 50,25% del tamaño del mercado de centros de datos de Yakarta en 2025, y los despliegues de Nivel IV están creciendo a una CAGR del 17,60% hasta 2032.

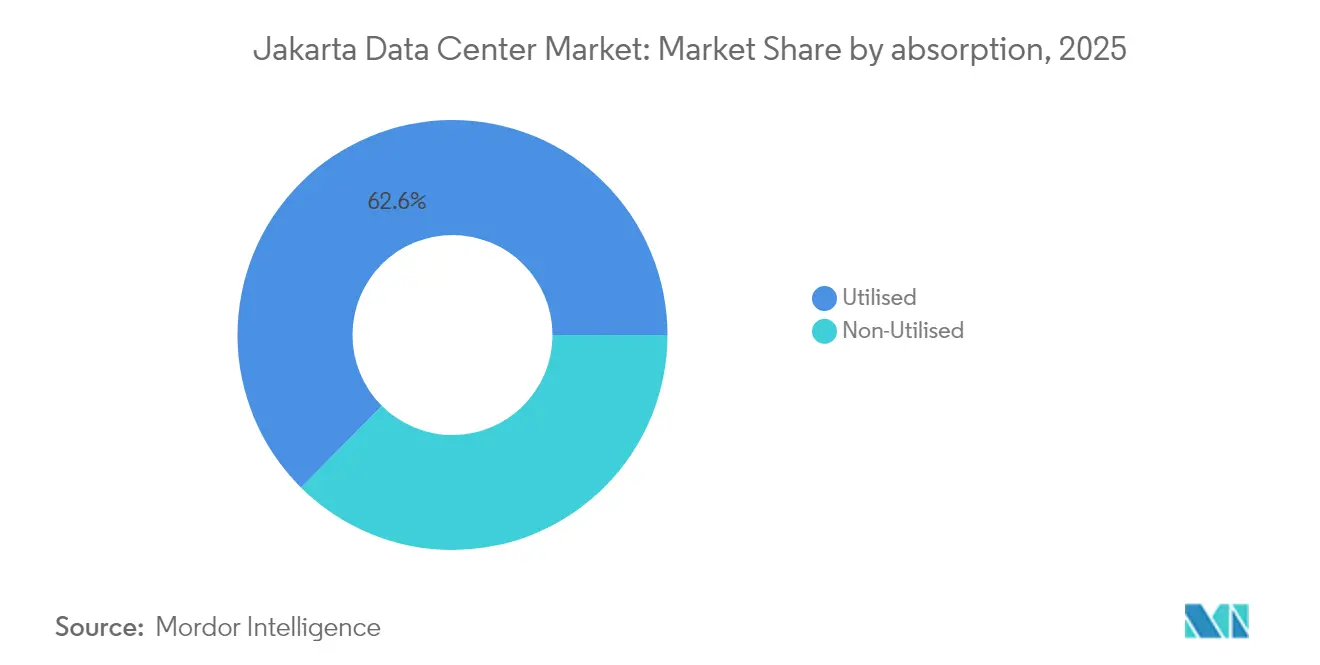

- Por absorción, la capacidad utilizada representó el 62,55% de la cuota del mercado de centros de datos de Yakarta en 2025; la colocación a hiperescala se está expandiendo a una CAGR del 23,85% hasta 2032.

- Por zona de concentración, el Gran Yakarta representó una cuota del 51,20% en 2025, mientras que el Corredor Bekasi-Cikarang está previsto que crezca a una CAGR del 12,94% entre 2026 y 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Yakarta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del consumo de datos móviles y despliegue del 5G | +2.80% | Gran Yakarta, Corredor Bekasi-Cikarang | Mediano plazo (2-4 años) |

| Auge del comercio electrónico y las fintech que requieren alojamiento de baja latencia | +2.10% | Gran Yakarta, Resto de Yakarta | Corto plazo (≤ 2 años) |

| Iniciativa gubernamental "Making Indonesia 4.0" y el impulso a la soberanía de datos | +1.90% | Nacional, con concentración en el Gran Yakarta | Largo plazo (≥ 4 años) |

| Afluencia de proveedores de nube a hiperescala que impulsan la construcción de campus | +3.20% | Corredor Bekasi-Cikarang, Gran Yakarta | Mediano plazo (2-4 años) |

| Rápida construcción de nuevos aterrizajes de cables submarinos | +1.40% | Gran Yakarta, Corredor Bekasi-Cikarang | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía verde para cumplir los mandatos de cero emisiones netas que desbloquean permisos | +0.80% | Nacional, adopción temprana en el Gran Yakarta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del consumo de datos móviles y despliegue del 5G

La cobertura 5G de Indonesia se aceleró en 2024, elevando el tráfico total de datos móviles un 9% hasta 17,9 millones de TB. El aumento obliga a los proveedores de contenido y aplicaciones a alojar cargas de trabajo más cerca de los usuarios finales, lo que a su vez incrementa la demanda de nodos de borde de baja latencia en el mercado de centros de datos de Yakarta[1].Telecomlead, "Estrategia y planes de Telkom Indonesia para mejorar la experiencia del cliente," telecomlead.com Se proyecta que los dispositivos de IoT vinculados a los programas de la Industria 4.0 contribuirán con IDR 1.620 billones en valor para 2025, profundizando el requisito de capacidad de procesamiento distribuido que los centros de datos centralizados no pueden satisfacer de manera eficiente. A medida que maduran los servicios sensibles a la latencia, como el comercio de realidad aumentada y la logística autónoma, los operadores priorizan los micromódulos dentro de las densas huellas urbanas. Estos despliegues mejoran la experiencia del usuario, reducen el tráfico de retorno de red y sustentan tasas sostenidas de ocupación de bastidores. La tendencia también dirige el capital hacia tecnologías de enfriamiento líquido y directo al chip que se adaptan a los entornos de borde 5G de alta densidad.

Auge del comercio electrónico y las fintech que requieren alojamiento de baja latencia

Yakarta sigue siendo el mayor centro de comercio electrónico del Sudeste Asiático, y las plataformas de alto volumen de transacciones de la región requieren centros de datos resilientes y optimizados para baja latencia. Tokopedia reportó una capacidad de búsqueda 10 veces más inteligente tras implementar la búsqueda vectorial en una infraestructura preparada para inteligencia artificial, un resultado que destaca el valor comercial del alojamiento de alto rendimiento [2].Zilliz, "Tokopedia logró una búsqueda 10 veces más inteligente con Milvus," zilliz.com Los actores financieros siguen el mismo camino: la configuración de recuperación ante desastres de DOKU en Alibaba Cloud redujo los costos operativos en un 20% mientras garantizaba el cumplimiento de las regulaciones del Banco de Indonesia. Con el aumento de la velocidad de los pagos en línea, los proveedores de colocación que ofrecen una latencia de ida y vuelta inferior a 2 ms pueden exigir precios premium incluso cuando el mercado de centros de datos de Yakarta en general enfrenta compresión de alquileres. La fidelidad de las cargas de trabajo de las fintech, combinada con el escrutinio regulatorio, genera una ocupación predecible y sirve como cobertura frente a los cambios cíclicos de la demanda.

Making Indonesia 4.0 y el impulso a la soberanía de datos

La consolidación gubernamental de 2.700 instalaciones heredadas en un puñado de centros de datos nacionales está reinventando la arquitectura de TI del sector público. El campus insignia de la Red de Datos Nacional en Cikarang aporta 25.000 núcleos de CPU, 40 PB de almacenamiento y 20 MW de potencia, respaldado por EUR 164 millones en financiación estatal [3].Cloud Computing Indonesia, "Proyek Pusat Data Nasional Dipercepat," cloudcomputing.id La obligatoriedad de la residencia de datos en territorio nacional para la información personal obliga a las multinacionales a localizar el almacenamiento, trasladando las cargas de trabajo fuera de Singapur y hacia el mercado de centros de datos de Yakarta. La regulación está fomentando una demanda cautiva que se desvincula de la competencia de precios porque el riesgo de cumplimiento supera el costo de alojamiento. A largo plazo, la estrategia nacional de inteligencia artificial integra los centros de datos en cada servicio de gobierno electrónico, anclando una utilización sostenida independientemente de los ciclos del sector privado.

Afluencia de proveedores de nube a hiperescala que impulsan la construcción de campus

Microsoft, Temasek y BlackRock han destinado USD 30.000 millones para el campus a hiperescala de 480 MW del Proyecto MGX, señalando la graduación de Yakarta como región de nube de primer nivel. El sitio CGK11 de Digital Realty y Bersama ilustra la nueva norma: comenzando en 5 MW y escalando rápidamente a 32 MW mediante bloques modulares. Los proveedores a hiperescala exigen diseños estandarizados y automatización de extremo a extremo, lo que obliga a los operadores locales establecidos a modernizar sus instalaciones o asociarse para ganar escala. El corredor al este de Yakarta ofrece grandes parcelas de terreno contiguas y alimentaciones de red de 150 kV, que sustentan las arquitecturas de doble alimentación vitales para estos gigantescos despliegues. A medida que los campus se expanden, los participantes del ecosistema, desde enfriadores hasta tejidos de red, disfrutan de un efecto multiplicador que refuerza el volante de crecimiento del mercado de centros de datos de Yakarta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tarifas eléctricas y congestión de la red en el Gran Yakarta | -1.80% | Gran Yakarta, Resto de Yakarta | Corto plazo (≤ 2 años) |

| Escasez de terreno y limitaciones de zonificación para campus de gran superficie | -1.20% | Gran Yakarta, impacto moderado en Bekasi-Cikarang | Mediano plazo (2-4 años) |

| Primas por riesgo sísmico e inundaciones que elevan los costos de seguros y financiación | -0.90% | Gran Yakarta, Resto de Yakarta | Largo plazo (≥ 4 años) |

| Restricciones de uso de agua para enfriamiento líquido en distritos urbanos | -0.70% | Gran Yakarta, emergente en Bekasi-Cikarang | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas tarifas eléctricas y congestión de la red en el Gran Yakarta

El calendario tarifario de PLN para 2025 oscila entre IDR 996,74 e IDR 1.699,53 por kWh para cuentas comerciales, inflando los gastos operativos en un momento en que los precios de colocación están cayendo[4]Bisnis.com, "Daftar Lengkap Tarif Listrik PLN Januari–Maret 2025," bisnis.com. La cuota del 67% del carbón en la matriz energética complica la adquisición de energías renovables, un requisito clave para los clientes globales de nube que persiguen mandatos de cero emisiones netas. Los cuellos de botella en la red retrasan las fechas de energización, lo que obliga a los desarrolladores a instalar mayores reservas de diésel y sistemas de baterías en el sitio, elevando el gasto de capital en un 5%. Cushman & Wakefield clasifica a Yakarta como el cuarto mercado de construcción de centros de datos más caro de Asia Pacífico, evidencia de las presiones combinadas de costos de energía y mano de obra. Estos vientos en contra están orientando las futuras construcciones hacia el Corredor Bekasi-Cikarang, donde los alimentadores de alta tensión y la zonificación industrial agilizan las conexiones.

Escasez de terreno y limitaciones de zonificación para campus de gran superficie

La densificación urbana ha reducido la oferta de parcelas de más de 10 acres necesarias para los campus de próxima generación en Yakarta. La reclamación de terrenos en la Bahía Norte de Yakarta elevó los precios del suelo hasta igualar los de referencia del centro de la ciudad, erosionando las ventajas de costo. Las restricciones de altura y densidad de potencia en muchos distritos limitan la carga de TI desplegable, desafiando la economía de las salas preparadas para inteligencia artificial que superan los 30 kW por bastidor. Los permisos ambientales ahora se extienden entre 12 y 18 meses, afectando las tasas internas de retorno de los proyectos y empujando a los operadores hacia parques industriales prezonificados al este de la ciudad. Estos obstáculos elevan las barreras de entrada, favoreciendo a los operadores establecidos con socios locales en empresas conjuntas y amplia experiencia en permisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las construcciones mega establecen el nuevo punto de referencia de escala

Las instalaciones mega están reescribiendo la economía del mercado de centros de datos de Yakarta. Si bien los sitios grandes aún mantuvieron la mayor cuota en 2025 con un 41,35%, los campus mega avanzan a una CAGR del 20,35%. Ese ritmo refleja la necesidad de los proveedores de nube de bloques contiguos de 20 MW, espacio blanco estandarizado y economías de escala que reducen el gasto operativo por MW. Se prevé que el tamaño del mercado de centros de datos de Yakarta atribuido a las construcciones mega se más que duplique entre 2026 y 2032, ya que las cargas de trabajo de inteligencia artificial favorecen los diseños de alta densidad.

La automatización, el enfriamiento líquido integrado y las construcciones de subestaciones en el sitio ayudan a los sitios mega a lograr cifras de Indicador de Eficiencia de Energía por debajo de 1,35. Las instalaciones masivas siguen siendo un nicho emergente alineado con proyectos de inteligencia artificial soberana como el de la Red de Datos Nacional de Cikarang, pero la tecnología subyacente —enfriamiento por inmersión y tejidos de 100 GbE— se filtrará primero a los campus mega. Los formatos mediano y pequeño mantienen su relevancia al permitir nodos de borde densificados para despliegues de 5G e IoT cerca de los grupos de usuarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: Las certificaciones de Nivel IV ganan velocidad

El Nivel III sigue dominando con el 50,25% de la potencia desplegada porque cumple con la mayoría de los mandatos de tiempo de actividad empresarial sin una prima de costo elevada. Sin embargo, se proyecta que el tamaño del mercado de centros de datos de Yakarta acreditado como Nivel IV se expanda más rápido que cualquier otro estándar, registrando una CAGR del 17,60% hasta 2032. Los clústeres de inferencia de inteligencia artificial y las cargas de trabajo de fintech en tiempo real no pueden tolerar el tiempo de inactividad programado, lo que empuja a los constructores hacia diseños con mantenimiento concurrente y tolerancia a fallos.

Las alimentaciones de doble red, las arquitecturas de energía 2N+1 y los sistemas de reciclaje de agua con certificación ISO 14001 son ahora requisitos básicos para los clientes de primer nivel. Las auditorías del Uptime Institute proporcionan un diferenciador competitivo para las marcas de colocación en las rondas de licitación con sectores regulados, especialmente los bancos. La capacidad de Nivel I-II permanece confinada a los nodos de borde y de entrega de contenido donde el costo supera el beneficio de la redundancia adicional.

Por Absorción: La colocación a hiperescala remodela la utilización

Las salas utilizadas representaron el 62,55% de la potencia activa en 2025, lo que refleja una saludable absorción en los principales campus de Yakarta. Dentro de esa huella, las jaulas a hiperescala están impulsando una CAGR del 23,85%, eclipsando el crecimiento de la colocación minorista a medida que los proveedores de nube persiguen zonas de disponibilidad regional. Se espera que la cuota del mercado de centros de datos de Yakarta en manos de los inquilinos a hiperescala supere el 50% antes de 2030, a medida que los compromisos previos de múltiples MW dominen las carteras de arrendamiento.

La capacidad no utilizada sigue siendo un amortiguador estratégico que permite a los operadores firmar reservas de respuesta rápida sin añadir espacio de estructura. Para maximizar el rendimiento, los propietarios de centros de datos están implementando motores de planificación de capacidad basados en inteligencia artificial que reequilibran las asignaciones de energía, enfriamiento y espacio entre los grupos mayoristas y minoristas. Los operadores centrados en el borde complementan las carteras centradas en la hiperescala para capturar flujos de ingresos diversificados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La conectividad heredada del Gran Yakarta y su densa base empresarial le otorgaron una cuota del 51,20% en 2025, pero la escasez de terreno y las primas tarifarias están redirigiendo el nuevo gasto de capital hacia Bekasi-Cikarang. La CAGR del 12,94% del corredor está respaldada por enlaces de red de 150 kV, derechos de agua industrial y la proximidad inmediata a las estaciones de aterrizaje del cable APRICOT de 190 Tbps.

Los desarrolladores aprovechan los menores costos del suelo para construir salas de una sola planta con orientación horizontal que mejoran el flujo de aire y facilitan la logística de equipos. Mientras tanto, el resto de Yakarta alberga nodos de recuperación ante desastres y del sector gubernamental que valoran la separación geográfica del distrito central de negocios. Esa huella mixta aumenta la resiliencia en el mercado de centros de datos de Yakarta en su conjunto.

El Gran Yakarta sigue siendo el epicentro de la economía digital de Indonesia. Las instituciones financieras y las empresas emergentes que priorizan la nube necesitan la latencia inferior a 2 ms que solo las instalaciones del núcleo metropolitano pueden garantizar, lo que genera una demanda fidelizada incluso cuando los precios del suelo suben. El sitio JK1 del centro de la ciudad de Equinix ancla el emparejamiento con más de 50 operadores y valida el modelo de interconexión de alta densidad que sustenta la resiliencia metropolitana.

Panorama Competitivo

La intensa competencia de precios está comprimiendo los alquileres a medida que llega nueva oferta. Los conglomerados con flujos de caja diversificados pueden fijar precios de manera agresiva, lo que lleva a que las tarifas promedio de colocación caigan a USD 300-320 por kVA a principios de 2025. A pesar de la presión a la baja, el mercado de centros de datos de Yakarta continúa registrando nuevos participantes porque el crecimiento de la demanda supera a la oferta. Telkom Indonesia aprovecha una red doméstica de 32 sitios para ofrecer servicios adicionales a clientes soberanos, mientras que Digital Realty y Equinix se apoyan en ecosistemas globales para atraer a multinacionales.

El liderazgo tecnológico es fundamental. El acuerdo de NeutraDC en 2024 con PLN asegura una asignación de energía preferencial, fortaleciendo su posicionamiento preparado para la inteligencia artificial. EdgeConneX escala más allá de los 200 MW mediante un diseño de bloques modulares que reduce el tiempo de despliegue a nueve meses, otorgándole una ventaja de velocidad de comercialización. Los operadores establecidos más pequeños a menudo se orientan hacia nichos de borde y servicios gestionados, o se asocian con inversores extranjeros para financiar el gasto de capital.

El impulso de fusiones y adquisiciones está destinado a continuar a medida que los megaproyectos intensivos en capital presionan los balances de los operadores independientes. Los fondos transfronterizos, las telecomunicaciones regionales y los fondos de inversión en infraestructura consideran el mercado de centros de datos de Yakarta como estratégico, lo que garantiza una tensión competitiva que en última instancia beneficia a los usuarios finales a través de mejores precios y ecosistemas de conectividad más ricos.

Líderes de la Industria de Centros de Datos de Yakarta

PT DCI Indonesia

Telkomsigma

NTT Communications Corporation

XL Axiata Tbk PT (Princeton Digital Group)

GTN Data Center (Edge Connex)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Equinix inauguró JK1, su primer sitio de Intercambio Internacional de Negocios preparado para inteligencia artificial en el distrito central de negocios de Yakarta, ofreciendo 1.600 gabinetes en 5.300 m² de espacio de colocación.

- Marzo de 2025: Digital Realty invirtió USD 100 millones por una participación del 50% en el campus de BDIA, escalando el centro de datos CGK11 de 5 MW a 32 MW.

- Enero de 2025: El Centro de Datos Nacional de Indonesia en Cikarang avanzó hacia su puesta en marcha en marzo de 2025 con 20 MW de capacidad de energía para consolidar 2.700 sitios gubernamentales.

- Diciembre de 2024: EdgeConneX expandió su campus a hiperescala en Bekasi para superar los 200 MW en un sitio de 45.000 m².

- Noviembre de 2024: DCI Indonesia completó la estructura de una nueva torre de centro de datos en Yakarta, reforzando su presencia local líder en el mercado.

Alcance del Informe del Mercado de Centros de Datos de Yakarta

Un centro de datos es una sala, edificio o instalación física que alberga la infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados con esas aplicaciones y servicios.

El mercado de centros de datos de Yakarta está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo y mega), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4) y absorción (utilizada (tipo de colocación (minorista, mayorista e hiperescala), usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, servicios bancarios, financieros y de seguros, manufactura y comercio electrónico)) y no utilizada). Los tamaños y previsiones del mercado se proporcionan en términos de volumen (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y de Seguros | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Gran Yakarta |

| Corredor Bekasi - Cikarang |

| Resto de Yakarta |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y de Seguros | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Concentración | Gran Yakarta | ||

| Corredor Bekasi - Cikarang | |||

| Resto de Yakarta | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la capacidad en el espacio de colocación de Yakarta?

Se proyecta que la carga de TI instalada aumentará de 728,91 MW en 2026 a 1.336,09 MW en 2032, lo que implica una CAGR del 10,64%.

¿Qué distrito está atrayendo la mayor cantidad de nuevas construcciones?

El Corredor Bekasi-Cikarang es la zona de concentración de más rápido crecimiento, con una expansión prevista a una CAGR del 12,94% gracias a terrenos más baratos, capacidad de red disponible y nuevos aterrizajes de cables submarinos.

¿Qué cuota de potencia ya está comprometida con los inquilinos?

Las salas utilizadas representan el 62,55% de la capacidad activa, con la colocación a hiperescala impulsando una CAGR del 23,85% en la absorción.

¿Por qué están ganando terreno las certificaciones de Nivel IV?

Las cargas de trabajo de inteligencia artificial y las aplicaciones de servicios financieros requieren un tiempo de actividad casi continuo, lo que impulsa los despliegues de Nivel IV a crecer a una CAGR del 17,60% hasta 2032.

¿Cómo están evolucionando las tarifas de alquiler?

La intensa competencia ha reducido el precio promedio de colocación a USD 300-320 por kVA incluso cuando los costos de construcción aumentan, lo que sugiere una ventaja continua para los compradores.

¿Qué hace a Yakarta atractiva para los proveedores de nube a hiperescala?

La proximidad a un mercado doméstico de 275 millones de personas, las normas de soberanía de datos, los nuevos cables submarinos de 190 Tbps y los sitios industriales disponibles al este de la ciudad se combinan para formar una propuesta de valor convincente para la hiperescala.

Última actualización de la página el: