Tamaño y Participación del Mercado de Servidores para Centros de Datos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

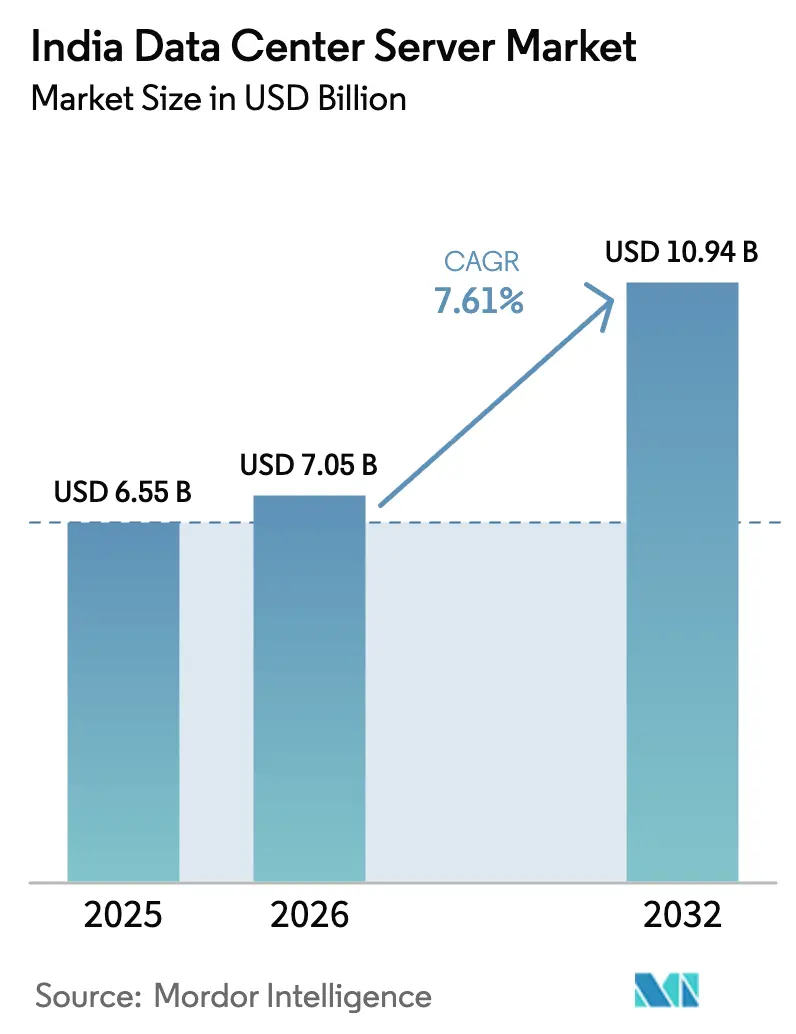

| Tamaño del mercado en el año base (2025) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2032) | 10.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 7.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores para Centros de Datos de India por Mordor Intelligence

Se espera que el tamaño del mercado de servidores para centros de datos de India crezca de USD 6,55 mil millones en 2025 a USD 7,05 mil millones en 2026 y se prevé que alcance USD 10,94 mil millones en 2032 a una CAGR del 7,61% durante 2026-2032. Este desempeño está determinado por el gasto de capital de los hiperescaladores, los mandatos de localización de datos y las cargas de trabajo de inteligencia artificial que ahora atraviesan todos los segmentos empresariales. Los servidores rack conservan una participación de ingresos del 38%, aunque los servidores micro y de borde registran la CAGR más rápida del 8,0% gracias a la densificación de redes 5G. Las plataformas basadas en ARM ofrecen el crecimiento de procesadores más rápido del 7,9% a medida que los incentivos estatales favorecen el ensamblaje local, mientras que x86 mantiene una posición del 62% gracias a la amplia compatibilidad de software. Los proveedores de servicios en la nube hiperescala poseen el 49% de la participación de implementación y continúan expandiéndose, pero los microcentros de datos de borde registran una CAGR aún mayor del 8,1% a medida que las aplicaciones sensibles a la latencia reconfiguran la ubicación de la infraestructura. La diversificación geográfica hacia ciudades de nivel 2 continúa, impulsada por la disponibilidad de energía renovable e incentivos gubernamentales que facilitan los obstáculos relacionados con terrenos, energía y permisos.

Conclusiones Clave del Informe

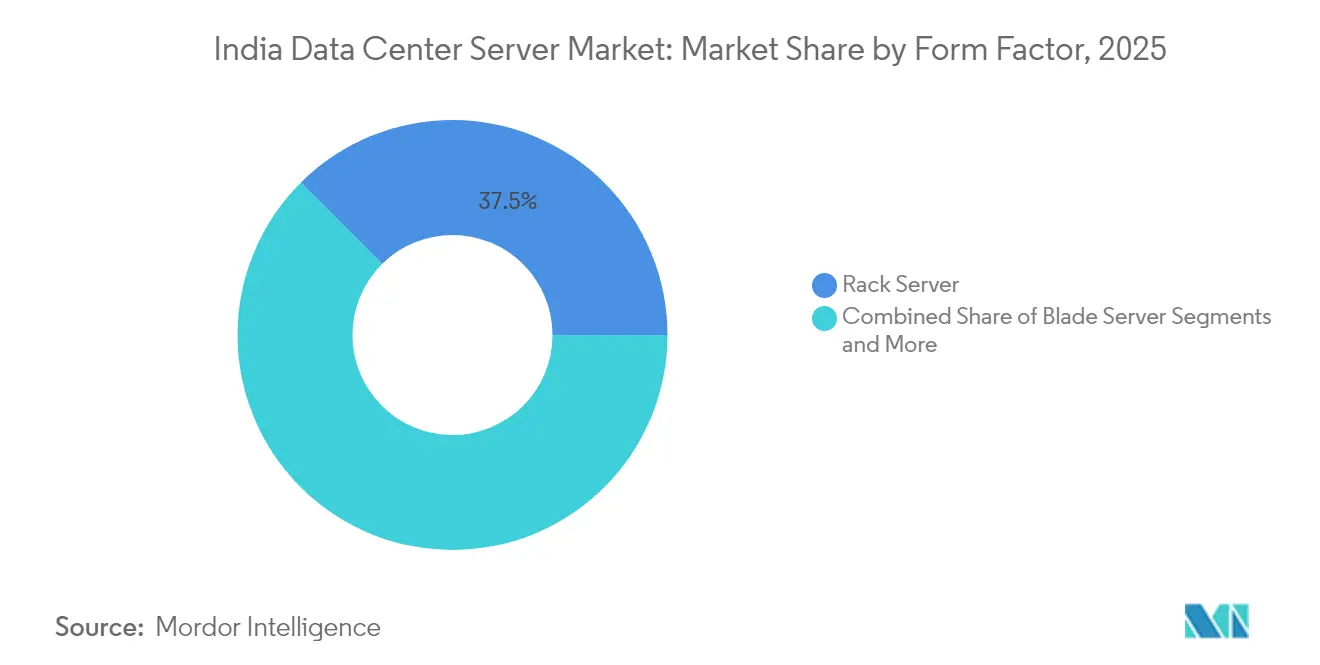

- Por factor de forma, los servidores rack lideraron con el 37,45% de la participación del mercado de servidores para centros de datos de India en 2025, mientras que se prevé que los servidores micro y de borde se expandan a una CAGR del 7,76% hasta 2032.

- Por arquitectura de procesador, x86 representó el 61,25% del tamaño del mercado de servidores para centros de datos de India en 2025; los procesadores ARM avanzan a una CAGR del 7,68% durante el mismo período.

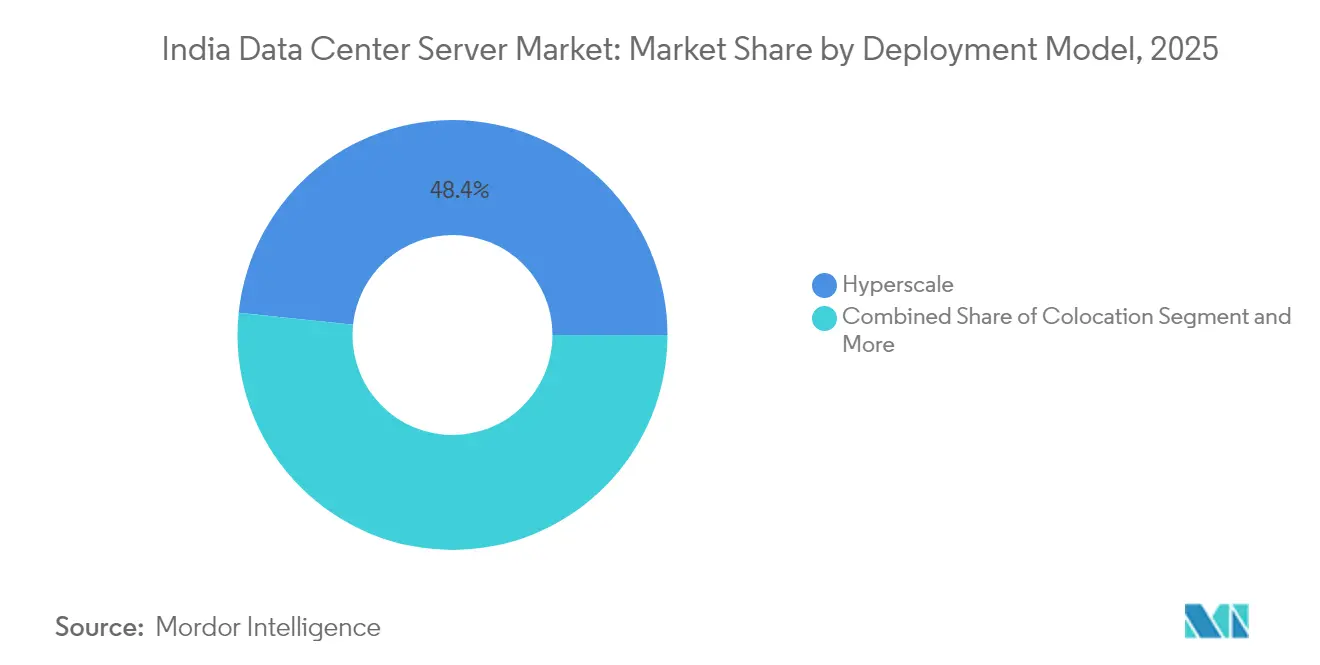

- Por modelo de implementación, los proveedores de servicios en la nube hiperescala comandaron el 48,35% del tamaño del mercado de servidores para centros de datos de India en 2025, mientras que los microcentros de datos de borde están en camino de alcanzar una CAGR del 7,89% hasta 2032.

- Por industria de usuario final, TI y telecomunicaciones representaron el 55,35% de la participación del mercado de servidores para centros de datos de India en 2025; medios y entretenimiento registró la CAGR más rápida del 7,96% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servidores para Centros de Datos de India

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento del CAPEX de hiperescaladores y colocación (2025-30) | +2.1% | Oeste de India (Bombay, Pune), Sur de India (Bengaluru, Chennai) | Mediano plazo (2-4 años) |

| Despliegue de 5G impulsando la demanda de microservidores en nodos de borde | +1.8% | A nivel nacional, adopción temprana en Delhi-RCN, Bombay, Bengaluru | Corto plazo (≤ 2 años) |

| Clústeres de servidores GPU de IA generativa para cargas de trabajo de BFSI y OTT | +1.5% | Sur de India (Bengaluru, Hyderabad), Oeste de India (Bombay) | Mediano plazo (2-4 años) |

| Mandatos de localización de datos bajo la Ley DPDP | +1.2% | Nacional, concentración en las principales metrópolis | Largo plazo (≥ 4 años) |

| Política de Acceso Abierto Verde que reduce los costos de PUE renovable | +0.8% | Gujarat, Tamil Nadu, Karnataka, Maharashtra | Largo plazo (≥ 4 años) |

| Incentivos estatales para el ensamblaje de servidores ARM bajo la iniciativa Fabricado en India | +0.6% | Tamil Nadu, Gujarat, Andhra Pradesh, Karnataka | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del CAPEX de Hiperescaladores y Colocación

Reliance Industries ha anunciado un campus de centros de datos de 3 GW en Gujarat que triplicará la capacidad nacional actual y empleará semiconductores de IA de NVIDIA alimentados por energía renovable.[1]Reliance Industries Ltd., "Descripción General del Campus del Centro de Datos Verde de Jamnagar," ril.com El especialista en colocación CtrlS está desplegando 350 MW de espacio blanco "listo para IA" respaldado por USD 2 mil millones de nueva inversión. La política gubernamental ahora permite el 100% de inversión extranjera directa en infraestructura de centros de datos, lo que ha acelerado los lanzamientos de regiones en la nube y profundizado los ciclos de actualización de hardware. Los planos de las instalaciones especifican cada vez más racks de alta densidad, refrigeración líquida y sistemas DCIM calibrados para clústeres de GPU. Con múltiples operadores compitiendo por asegurar terrenos y energía a tarifas favorables, los ciclos de adquisición de servidores, redes y unidades de distribución de energía se han reducido de doce a seis meses, elevando drásticamente la demanda base en el mercado de servidores para centros de datos de India.

Despliegue de 5G Impulsando la Demanda de Microservidores en Nodos de Borde

Los operadores de telecomunicaciones de India necesitarán 22 millones de trabajadores calificados para 2025 para completar el 5G a nivel nacional, lo que subraya la vasta escala de cómputo en el lado de las torres que debe instalarse. Los nodos de microservidores con carcasas robustas y de bajo perfil albergan placas basadas en ARM que consumen menos de 250 W pero ofrecen una inferencia de IA adecuada en el borde de la red. Bharti Airtel y Reliance Jio han emitido órdenes de compra plurianuales que incluyen refrigeración integrada, UPS distribuido y aprovisionamiento sin intervención manual. Las políticas de fibra de acceso abierto y de espectro renovado mantienen los costos de backhaul manejables, mientras que los esquemas estatales de Incentivos Vinculados a la Producción reembolsan entre el 4 y el 6% del valor en puerta de fábrica para sistemas de borde optimizados fabricados localmente. El incremento resultante de la CAGR del 8,1% para los microcentros de datos de borde continuará captando participación de los racks hiperescala centralizados dentro del mercado de servidores para centros de datos de India.

Clústeres de Servidores GPU de IA Generativa para Cargas de Trabajo de BFSI y OTT

La Misión IndiaAI destina USD 1,2 mil millones para desplegar 10.000 GPU a través de asociaciones público-privadas.[2]Ministerio de Electrónica y TI, "Nota de Inversión de la Misión IndiaAI," meity.gov.in Yotta ya ha instalado 8.192 GPU NVIDIA H100 dentro de su plataforma Shakti Cloud. Los líderes del sector BFSI encabezados por el Banco Estatal de India se asocian con IBM para integrar IA generativa en análisis de fraude y atención al cliente. Los actores de OTT requieren transcodificación de video en tiempo real y motores de recomendación que funcionan en bandejas de GPU densas con memoria de alto ancho de banda. Por lo tanto, los proveedores están enviando bandejas de 6-9 kW refrigeradas por circuitos de líquido directo al chip, asegurando precios de venta promedio más altos y alargando los ciclos de reemplazo. La convergencia de cargas de trabajo financieras, de transmisión y de juegos mantiene los servidores acelerados por GPU en curvas de precios premium bien dentro del horizonte de pronóstico del mercado de servidores para centros de datos de India.

Mandatos de Localización de Datos bajo la Ley DPDP

La Ley de Protección de Datos Personales Digitales estipula que los datos personales sensibles deben almacenarse, procesarse y eliminarse únicamente dentro del territorio indio. Oracle respondió lanzando zonas adicionales de NetSuite en Bombay e Hyderabad para garantizar la residencia local de los datos de ERP. El Portal Nacional de Servicios en la Nube del Gobierno exige que los ministerios consuman IaaS exclusivamente de regiones domésticas certificadas. Como resultado, las multinacionales pasan de las compensaciones de latencia transfronteriza hacia racks en el país equipados con aceleradores de cifrado y módulos de gestión de claves a prueba de manipulaciones. Las revisiones de cumplimiento ahora examinan las rutas de cableado físico e incluso la gobernanza de parches de BIOS, generando una demanda más estable de sistemas construidos localmente dentro del mercado de servidores para centros de datos de India.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Escasez de energía de red y aumento de tarifas de servicios públicos en Bombay | -1.4% | Oeste de India (región metropolitana de Bombay) | Corto plazo (≤ 2 años) |

| Aranceles de importación y volatilidad del INR que inflan el costo de materiales del servidor | -1.1% | Nacional, todos los centros de fabricación | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para HBM y empaquetado avanzado | -0.9% | Nacional, limitando los despliegues de servidores de IA | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en centros de datos fuera del nivel 1 | -0.6% | Ciudades de nivel 2 y nivel 3 a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Energía de Red y Aumento de Tarifas de Servicios Públicos en Bombay

Bombay sigue siendo el principal centro financiero de India, pero enfrenta una red eléctrica bajo presión donde las grandes adiciones de centros de datos pueden esperar hasta 18 meses para nuevas conexiones de subestaciones. Los operadores ahora aseguran acuerdos de compra de energía renovable para parques solares en Gujarat a INR 3,1 por kWh, eludiendo las tarifas de la ciudad que superan INR 8,0 por kWh.[3]Power Finance Corporation, "Calendario de Tarifas de Servicios Públicos de Maharashtra 2025," pfcindia.com La política de Maharashtra ofrece rebajas en el impuesto de timbre y aprobaciones aceleradas para instalaciones construidas en parques tecnológicos dedicados, aunque la capacidad solo estará disponible después de 2027. En el ínterin, los hiperescaladores pivotan las expansiones hacia Navi Mumbai y Pune, diluyendo los envíos de servidores a corto plazo hacia la ciudad mientras sostienen el crecimiento nacional en el mercado de servidores para centros de datos de India.

Aranceles de Importación y Volatilidad del INR que Inflan el Costo de Materiales del Servidor

Las listas de materiales de los servidores dependen de memoria de alto ancho de banda, conmutadores PCIe y etapas de energía de precisión que aún se importan en gran medida. Una depreciación del 2% en el INR puede elevar los costos de componentes en destino en un 1,6% dado que el 80% de la lista de materiales es importada. Los tramos de Incentivos Vinculados a la Producción reembolsan a los ensambladores calificados, pero solo si las ventas anuales superan INR 250 crore, dejando a los ODM más pequeños expuestos a las fluctuaciones cambiarias. Los proveedores, por lo tanto, se cubren mediante contratos a plazo y negocian la asignación de silicio por varios trimestres, aunque la volatilidad de precios continúa comprimiendo los márgenes brutos dentro de la industria de servidores para centros de datos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: La Computación de Borde Impulsa la Adopción de Microservidores

Los servidores micro, modulares y de borde contribuirán con USD 1,59 mil millones al tamaño del mercado de servidores para centros de datos de India para 2032, expandiéndose a una CAGR del 7,76%. Los diseños de rack aún albergan el 37,45% de los envíos de 2025, pero pierden participación incremental frente a los micronodos 2U que se montan directamente en refugios de torres. El cambio acorta la latencia y reduce los costos de backhaul para video, realidad aumentada e IoT industrial. Apollo Hospitals utiliza clústeres hiperconvergentes de Nutanix en 72 instalaciones, mejorando el monitoreo en tiempo real mientras reduce el consumo energético de TI en un 80%. Los servidores torre mantienen tracción entre las pymes que carecen de infraestructura de rack, mientras que los chasis blade siguen siendo elementos básicos para cargas de trabajo financieras que requieren virtualización densa.

La mayor densidad de energía dentro de los gabinetes de borde aumenta la demanda de placas de refrigeración directa al chip y barras de bus de CC de 48 V que reducen las pérdidas en el cobre. Los proveedores empaquetan servidores de módulos sellados clasificados para operación a 55 °C de temperatura ambiente con convección sin ventiladores, esencial para despliegues rurales. Los avances de ingeniería como la fotónica de silicio consolidan aún más las funciones, permitiendo un cómputo aún mayor por litro. Estos cambios consolidan a los microservidores como el vector unitario más rápido dentro del mercado de servidores para centros de datos de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Arquitectura de Procesador: ARM Gana Terreno a Pesar del Dominio de x86

El tamaño del mercado de servidores para centros de datos de India atribuible a x86 alcanzó USD 4,01 mil millones en 2025, pero los nodos ARM crecen más rápido hacia una participación del 19,60% para 2032. Los incentivos de Fabricado en India le dan a Netweb Technologies la economía para enviar servidores ARM Tyrone con 192 núcleos a 225 W de TDP. Los sistemas ARM reducen el consumo energético entre un 25 y un 30% en relación con x86, una ventaja clave para ubicaciones de borde con refrigeración limitada. RISC/Power sigue siendo un nicho para cargas de trabajo científicas bajo la Misión Nacional de Supercomputación que ha instalado 35 PF de cómputo en 34 instalaciones.

Las pilas de software maduran rápidamente: Red Hat y Canonical certifican marcos de banca central, ERP y análisis en ARM, reduciendo la fricción de migración. x86 mantiene la primacía en entornos Microsoft Windows y parques heredados de VMware, ayudado por hojas de ruta predecibles de Intel y AMD. En general, la elección de arquitectura ahora depende de cálculos de costo total que consideran electricidad, licencias y riesgo en la cadena de suministro, asegurando una coexistencia saludable dentro del mercado de servidores para centros de datos de India.

Por Modelo de Implementación: El Crecimiento de los Microcentros de Datos de Borde Supera la Expansión Hiperescala

Los operadores hiperescala proporcionaron el 48,35% de los ingresos de 2025, pero los microcentros de datos de borde registran la CAGR más alta del 7,89%. El Centro Nacional de Informática está erigiendo una instalación de 60 MW en Guwahati para apoyar la gobernanza electrónica del noreste, destacando cómo la nube pública ya no es estrictamente centrada en las metrópolis. Las empresas adoptan presencias de colocación cuando la preservación de capital o las presiones de plazos superan la preferencia de propiedad. Los modelos mayoristas que suministran salas dedicadas a inquilinos únicos ahora representan el 18% de la nueva absorción de MW.

La combinación de infraestructura se desplaza hacia el almacenamiento en caché de baja latencia, la inferencia de IA en tiempo real y las particiones de nube soberana. Los SKU de servidores pedidos para microcentros de datos se envían cada vez más con fuentes de alimentación de 1,2 kW, ventiladores con servicio frontal y BMC certificados para protocolos de aprovisionamiento sin intervención manual. Estas características se propagan a través de las estrategias de productos de los proveedores y se manifiestan como oportunidades de exportación incremental para configuraciones "específicas de India" en el Sudeste Asiático, reforzando aún más el volumen dentro del mercado de servidores para centros de datos de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Medios y Entretenimiento Acelera la Infraestructura Digital

Las líneas de negocio de TI y telecomunicaciones consumieron el 55,35% de los envíos de servidores en 2025. Siguen siendo la columna vertebral de la nube empresarial, aunque medios y entretenimiento impulsa la CAGR más alta del 7,96% a medida que las suscripciones de OTT superan los 149 millones. Hotstar, Viacom18 y Amazon Prime Video invierten en granjas de transcodificación densas en GPU adyacentes a los centros de interconexión de ISP, reduciendo los cargos de salida de red. El sector BFSI agrega clústeres de detección de fraude centrados en IA y hojas de negociación de alta frecuencia. Max Healthcare migró cargas de trabajo a Nutanix Cloud, reduciendo el trabajo de gestión de TI entre un 60 y un 70% y el consumo energético en un 80%.

Las agencias gubernamentales y del sector público adoptan la nube a través de un marco soberano para digitalizar los servicios ciudadanos y la gestión de registros. El cómputo localizado garantiza el cumplimiento bajo la Ley DPDP, impulsando a los ministerios a colocar o construir racks distribuidos regionalmente. Automotriz, petróleo y gas, y ciencias de la vida completan las "otras industrias", cada una aportando requisitos de nicho que impulsan la personalización de sistemas robustos de temperatura extendida dentro de la industria de servidores para centros de datos de India.

Análisis Geográfico

El Oeste de India sigue siendo la región con mayor mercado potencial, representando aproximadamente el 41,60% del gasto en servidores de 2025 debido a los nodos de banca, mercados de capitales y conectividad internacional. Gujarat emerge como el contribuyente incremental más rápido a medida que el campus de 3 GW de Reliance entra en puesta en marcha por fases desde 2026. Bombay, sin embargo, enfrenta congestión en la red eléctrica, lo que motiva a los operadores a diversificar la expansión hacia Pune y Navi Mumbai, donde los bancos de terrenos y los espacios en subestaciones aún están disponibles. Los desarrolladores despliegan torres de refrigeración híbridas, UPS de iones de litio y contratos de energía verde para mitigar los picos tarifarios y los objetivos de carbono.

El Sur de India disfruta del mayor reservorio de talento y un paraguas de políticas favorable. La encuesta económica de Karnataka muestra que el sector TI produce entre el 25 y el 28% del valor agregado bruto estatal. Bengaluru, Chennai e Hyderabad combinadas entregarán 650 MW adicionales de capacidad puesta en marcha para 2030. Los precios unitarios de colocación promedian INR 7.200 por kW por mes, atrayendo inquilinos de juegos, SaaS y automatización de diseño. Tamil Nadu asigna autorizaciones aceleradas y exenciones del impuesto de timbre cuando el abastecimiento de energía renovable supera el 60%, comprimiendo los plazos de puesta en marcha a menos de 14 meses.

El corredor Delhi-RCN en el Norte de India funciona como columna vertebral para la TI del sector público, conectando regiones de nube soberana y redes de defensa. Operadores como Iron Mountain y NTT aprovechan alimentaciones duales de 220 kV de las subestaciones de Power Grid Corporation, proporcionando una fiabilidad de cinco nueves necesaria para las cámaras de compensación financiera. El Este y el Noreste de India están pivotando de proyectos en terreno virgen a construcciones activas. Kolkata reservó 195 acres para centros de datos con USD 4,6 mil millones acumulados destinados hasta 2027. La instalación financiada por el gobierno en Guwahati operará como un ancla de borde regional, mejorando la paridad de servicios para poblaciones desatendidas. Estos cambios geográficos distribuyen el crecimiento de manera uniforme, asegurando que el mercado de servidores para centros de datos de India escale más allá de los bastiones metropolitanos tradicionales.

Panorama Competitivo

El campo de proveedores está moderadamente concentrado. Dell, HPE, Lenovo, Cisco, IBM y Super Micro ofrecen diversos factores de forma y ecosistemas de firmware que ayudan a los clientes a estandarizar y automatizar. Los actores locales como Netweb Technologies, VVDN y Consistent Infosystems participan a través de modelos ODM habilitados por los Incentivos Vinculados a la Producción que reducen la dependencia de importaciones y satisfacen las cláusulas de localización. Los socios de canal agrupan cada vez más hardware de servidor, colectores de refrigeración líquida y licencias integradas de DCIM, facilitando la adopción para compradores del mercado medio.

Las innovaciones en eficiencia energética actúan como diferenciadores. Los racks de refrigeración por inmersión de NeevCloud reducen el PUE por debajo de 1,2, una ventaja en metrópolis con tarifas elevadas. Super Micro promueve placas de 8 GPU que se montan en carcasas de 2U, incorporando más cómputo dentro de las salas de datos existentes. ASUS integra GPU NVIDIA L40S dentro del chasis ESC-N8-E11 validado en Shakti Cloud de Yotta. Las alianzas estratégicas se multiplican: TCS se asocia con CDAC para construir una nube soberana que prioriza diseños de referencia de hardware abierto, mientras que Reliance Jio colabora con socios de fabricación para codesarrollar carcasas de borde para celdas 5G. Las restricciones en la cadena de suministro de HBM y conmutadores PCIe favorecen a los proveedores verticalmente integrados capaces de asegurar asignaciones de silicio a largo plazo, concentrando indirectamente la participación de cartera hacia aquellos con un sólido control de componentes.

Líderes de la Industria de Servidores para Centros de Datos de India

Hewlett Packard Enterprise

Dell Inc.

IBM Corporation

Fujitsu Limited

Lenovo Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto 2025: Super Micro redujo la guía de ingresos para el año fiscal 2025 a USD 33 mil millones por una absorción más lenta de servidores de IA.

- Agosto 2025: Meta realizó pedidos de volumen de servidores ASIC de origen Broadcom fabricados por Quanta Computer.

- Julio 2025: TCS y CDAC firmaron una asociación para desplegar regiones de nube soberana para los ministerios indios.

- Junio 2025: Wistron inauguró un parque de fabricación de servidores de IA en la ciudad de Jhubei, con foco en sistemas NVIDIA.

Alcance del Informe del Mercado de Servidores para Centros de Datos de India

Un servidor de centro de datos es básicamente una computadora de alta capacidad sin periféricos como monitores y teclados. Es una unidad de hardware instalada dentro de un rack, que cuenta con una unidad central de procesamiento (CPU), almacenamiento y otros equipos eléctricos y de red, convirtiéndolos en computadoras potentes que entregan aplicaciones, servicios y datos a los dispositivos de los usuarios finales.

El mercado de servidores para centros de datos de India está segmentado por factor de forma (servidor blade, servidor rack y servidor torre) y por usuario final (TI y telecomunicaciones, BFSI, gobierno, medios y entretenimiento, y otros usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servidor Blade |

| Servidor Rack |

| Servidor Torre |

| Servidor Micro / Modular / de Borde |

| x86 |

| ARM |

| RISC / Power |

| Proveedor de Servicios en la Nube Hiperescala |

| Colocación / Mayorista |

| Empresa en Instalaciones Propias |

| TI y Telecomunicaciones |

| BFSI |

| Gobierno y Sector Público |

| Medios y Entretenimiento |

| Comercio Electrónico y Venta Minorista |

| Salud y Ciencias de la Vida |

| Otros Usuarios Finales |

| Por Factor de Forma | Servidor Blade |

| Servidor Rack | |

| Servidor Torre | |

| Servidor Micro / Modular / de Borde | |

| Por Arquitectura de Procesador | x86 |

| ARM | |

| RISC / Power | |

| Por Modelo de Implementación | Proveedor de Servicios en la Nube Hiperescala |

| Colocación / Mayorista | |

| Empresa en Instalaciones Propias | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Gobierno y Sector Público | |

| Medios y Entretenimiento | |

| Comercio Electrónico y Venta Minorista | |

| Salud y Ciencias de la Vida | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servidores para centros de datos de India en 2026?

El mercado está valorado en USD 7,05 mil millones en 2026 y se prevé que alcance USD 10,94 mil millones para 2032, reflejando una CAGR del 7,61% durante 2026-2032.

¿Qué factor de forma lidera los envíos actualmente?

Los servidores rack tienen una participación de ingresos del 37,45%, pero los servidores micro y de borde se expanden más rápido a una CAGR del 7,76% durante 2026-2032.

¿Qué papel desempeña la Ley DPDP en la demanda de servidores?

La Ley obliga a que los datos sensibles permanezcan en el país, lo que compele a las multinacionales y proveedores de nube a agregar racks en el país y pilas de procesamiento completas.

¿Qué arquitectura de procesador crece más rápido?

Los servidores basados en ARM se expanden a una CAGR del 7,68% durante 2026-2032 debido a la eficiencia energética y los incentivos estatales para el ensamblaje doméstico.

¿Por qué los microcentros de datos de borde están ganando popularidad?

Los despliegues de 5G y las aplicaciones sensibles a la latencia necesitan cómputo cercano a los usuarios, lo que resulta en una CAGR del 7,89% para los despliegues de borde durante 2026-2032.

¿Qué segmento vertical de la industria muestra el mayor crecimiento hasta 2032?

Medios y entretenimiento proyecta una CAGR del 7,96% durante 2026-2032, impulsada por la expansión de OTT y los requisitos de optimización de la entrega de contenido.

Última actualización de la página el: