Tamaño y Participación del Mercado de Centros de Datos de Lituania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

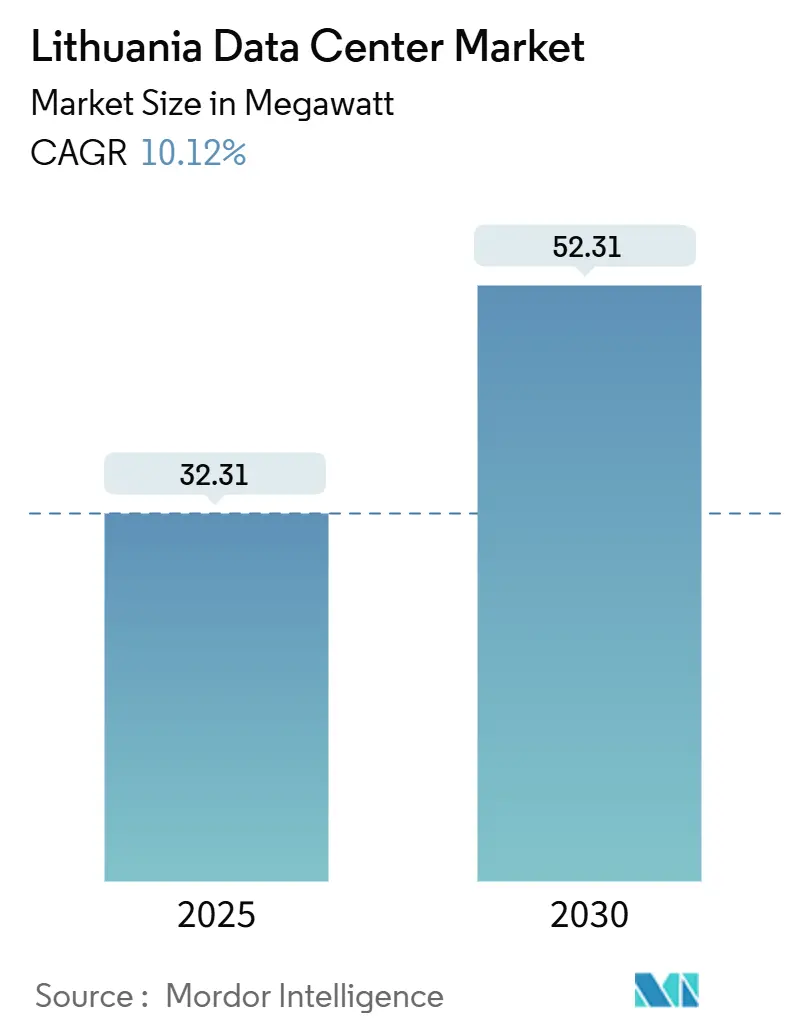

| Volumen del Mercado (2025) | 32.31 megavatio |

| Volumen del Mercado (2030) | 52.31 megavatio |

| Tasa de crecimiento (2025 - 2030) | 10.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Lituania por Mordor Intelligence

El tamaño del mercado de centros de datos de Lituania se situó en 32,31 MW en 2025 y se prevé que alcance los 52,31 MW en 2030, con una expansión a una CAGR del 10,12% durante el período. Las sólidas incorporaciones de capacidad posicionan al país como un centro de infraestructura digital báltica, gracias a su ubicación estratégica entre Europa del Este y Europa Occidental, una penetración excepcional de fibra óptica y una cobertura 5G casi universal. La demanda se concentra en Vilnius, donde el 70% de la potencia instalada ya está en funcionamiento, mientras que Klaipėda se acelera impulsada por proyectos de conectividad portuaria y la finalización de la Autopista Báltica de 3.000 km, que ofrece una latencia de 35 ms hasta Fráncfort. El claro apoyo político, incluidos los 147 millones de EUR (170,56 millones de USD) destinados a la digitalización del sector público en 2025, y los objetivos de energía renovable del 30% para 2025, refuerzan la confianza de los inversores. Sin embargo, los operadores se enfrentan a costes de construcción crecientes de entre 10 y 12 millones de EUR (entre 11,60 y 13,92 millones de USD) por MW para instalaciones de Nivel III y a zonas con redundancia de red limitada fuera de la capital.

Conclusiones Clave del Informe

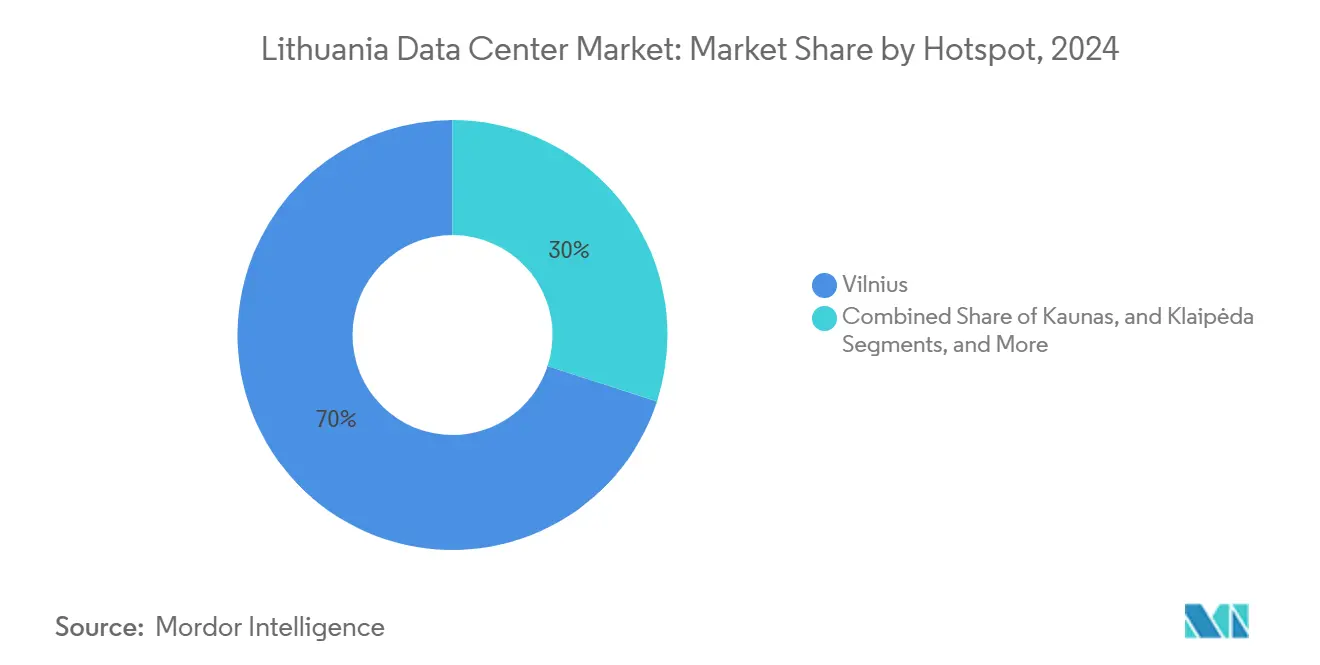

- Por zona clave, Vilnius lideró con una participación del 70% en el mercado de centros de datos de Lituania en 2024, mientras que Klaipėda registró la CAGR más rápida del 11,09% hasta 2030.

- Por tamaño del centro de datos, las instalaciones grandes captaron el 49% de la participación en el tamaño del mercado de centros de datos de Lituania en 2024, y se proyecta que los sitios mega se expandan a una CAGR del 10,3% hasta 2030.

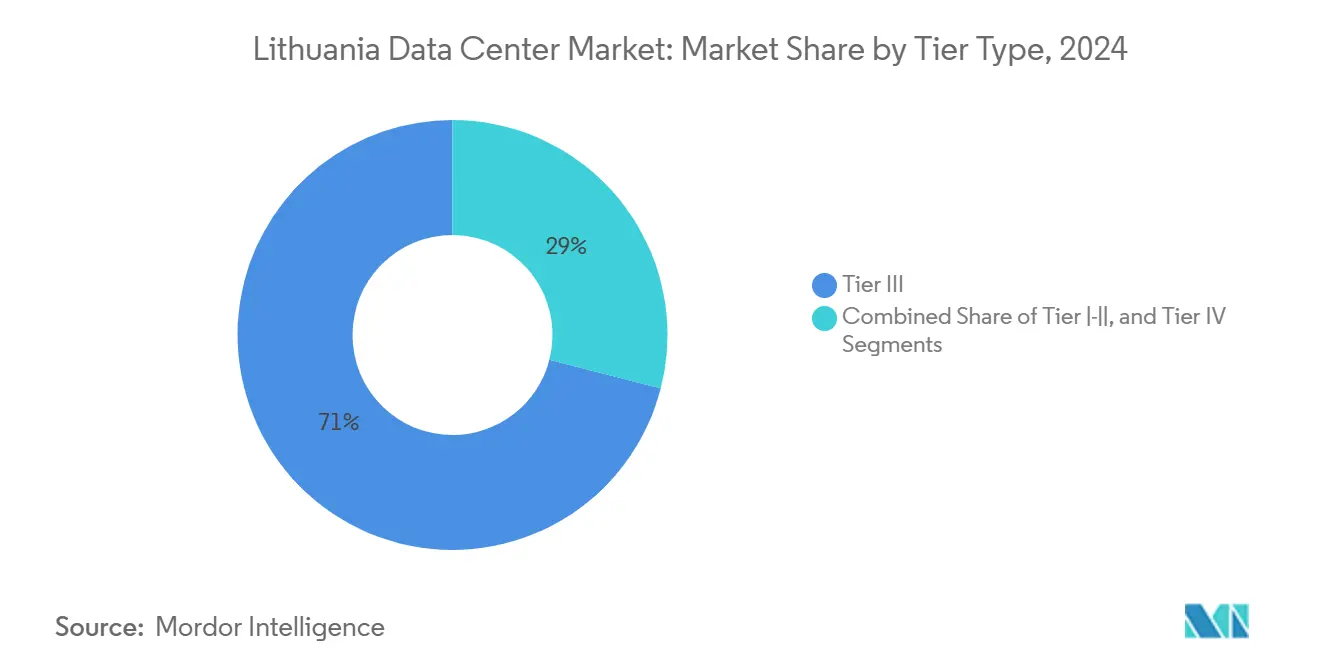

- Por nivel, el Nivel III representó el 71% de la capacidad en 2024, mientras que el Nivel IV avanza a una CAGR del 11,5% impulsado por la demanda de hiperescala.

- Por absorción, la capacidad de hiperescala utilizada registró una CAGR del 12,6%, elevando la proporción utilizada al 53% del mercado en 2024.

Tendencias e Información del Mercado de Centros de Datos de Lituania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la adopción de la nube y la hiperescala | +2.8% | Vilnius y Kaunas | Mediano plazo (2-4 años) |

| Despliegue de computación en el borde habilitada por 5G | +2.1% | A nivel nacional; primeras ganancias en Vilnius, Kaunas, Klaipėda | Corto plazo (≤2 años) |

| Mercado Único Digital de la UE e incentivos de conectividad báltica | +1.9% | Región báltica con efecto expansivo de la UE | Largo plazo (≥4 años) |

| Superávit de energía renovable para la computación ecológica | +1.7% | Zonas costeras y rurales | Mediano plazo (2-4 años) |

| Demanda de coubicación de HPC de empresas emergentes de IA en Vilnius | +1.2% | Vilnius, secundariamente en Kaunas | Corto plazo (≤2 años) |

| Lituania como nodo de diversificación de rutas para nuevos cables submarinos bálticos | +0.5% | Regiones costeras | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción de la Nube y la Hiperescala

Las empresas están migrando de la TI local heredada a configuraciones híbridas y multinube, y más de 900 empresas emergentes de tecnología financiera y software agrupadas en Vilnius requieren ahora recursos de cómputo escalables que las salas empresariales convencionales no pueden proporcionar. Las cargas de trabajo del sector público añaden más impulso, con 147 millones de EUR (170,56 millones de USD) en fondos gubernamentales que aceleran la migración a la nube.[1]Invest Lithuania, "Lituania, número 1 de Europa en penetración de internet de fibra óptica," investlithuania.com Los proveedores de hiperescala consideran el mercado de centros de datos de Lituania como una alternativa eficiente en latencia frente a Ámsterdam o Fráncfort, lo que sustenta una CAGR del 12,6% en hiperescala utilizada.

Despliegue de Computación en el Borde Habilitada por 5G

Telia ha activado 1.580 estaciones base, proporcionando al país una cobertura poblacional del 99% y una velocidad de descarga móvil media de 250,9 Mb/s.[2]Ericsson, "Telia logra una cobertura 5G del 99% en Lituania," ericsson.com Las latencias inferiores a 10 ms desbloquean la demanda de microcentros de datos para fabricación, seguridad pública y servicios de ciudades inteligentes, con Teltonika ya distribuyendo enrutadores 5G industriales para despliegues in situ.

Mercado Único Digital de la UE e Incentivos de Conectividad Báltica

La finalización de la Autopista Báltica de 3.000 km diversifica las rutas norte-sur y reduce la latencia de ida y vuelta a Fráncfort a 35 ms, ofreciendo a los operadores un nodo de alojamiento conforme con el RGPD dentro del núcleo de la UE. El enlace HVDC NordBalt añade 700 MW de flexibilidad de importación y permite a los centros de datos adquirir energía verde nórdica.[3]Hitachi Energy, "NordBalt," hitachienergy.com

Superávit de Energía Renovable para la Computación Ecológica

La producción eólica y solar creció un 79,4% interanual en 2024, elevando las energías renovables al 24,9% del consumo interior. Los Acuerdos de Compra de Energía permiten a los operadores cubrir los costes energéticos y comercializar servicios neutros en carbono, una estrategia respaldada por la afirmación de Delska de ser el «centro de datos más sostenible del Báltico».

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redundancia de red limitada fuera del área metropolitana de Vilnius | -1.8% | Kaunas, Klaipėda, zonas rurales | Mediano plazo (2-4 años) |

| Aumento de los costes de construcción y financiación | -1.5% | Nacional | Corto plazo (≤2 años) |

| Escasez de ingenieros certificados bilingües | -1.2% | Nacional | Largo plazo (≥4 años) |

| Aparición de cláusulas locales de soberanía de datos | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Redundancia de Red Limitada Fuera del Área Metropolitana de Vilnius

La demanda de electricidad alcanzó los 13,4 TWh en 2025, pero el 64,2% del suministro fue importado, exponiendo a las ciudades secundarias a riesgos de suministro durante los picos de demanda. Al carecer de alimentaciones duales, los operadores en Kaunas y Klaipėda incurren en desembolsos de capital entre un 15% y un 20% más elevados para los sistemas de respaldo.

Aumento de los Costes de Construcción y Financiación

Construir una sala de Nivel III cuesta ahora entre 10 y 12 millones de EUR (entre 11,60 y 13,92 millones de USD) por MW, una prima del 40-50% sobre el arrendamiento, debido a la inflación de materiales y la escasez de mano de obra cualificada. Las cuotas más estrictas de visados de trabajo, fijadas en el 1,4% de la población, encarecen los salarios de los oficios especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Zona Clave: El Dominio de Vilnius Impulsa la Expansión Regional

Vilnius controló el 70% de la potencia instalada en 2024, una participación respaldada por su proximidad a los reguladores, las instituciones financieras y el distrito de empresas emergentes Tech Zity. Klaipėda creció a una CAGR del 11,09% gracias a las mejoras de fibra impulsadas por el puerto, mientras que Kaunas mantuvo una participación del 15% como nodo manufacturero. El mercado de centros de datos de Lituania anticipa una mayor dispersión geográfica a medida que el 5G nacional reduce las brechas de conectividad entre zonas urbanas y rurales.

Una segunda oleada de inversión apunta a ciudades secundarias donde los costes del suelo son más bajos y los incentivos municipales incluyen exenciones fiscales. La financiación del Banco Europeo de Inversiones de 50 millones de EUR (58,01 millones de USD) para el campus de Internet de las Cosas de Teltonika en Molėtai señala la confianza en las arquitecturas distribuidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño del Centro de Datos: Las Instalaciones Grandes Lideran la Maduración del Mercado

Las salas grandes representaron el 49% de la capacidad en 2024, lo que refleja las economías de escala en energía, refrigeración y densidad de operadores. Se prevé que los sitios mega, aunque menos numerosos, registren una CAGR del 10,3% impulsada por la demanda de hiperescala y clústeres de IA, mientras que los sitios pequeños y medianos siguen siendo relevantes para casos de uso de computación en el borde y recuperación ante desastres. El tamaño del mercado de centros de datos de Lituania para las construcciones mega se beneficiará de los Acuerdos de Compra de Energía renovable que fijan los precios de la energía a largo plazo.

Los operadores que despliegan campus de ≥20 MW adoptan patentes de refrigeración modular inteligente y de película húmeda para adaptarse a bastidores densos de más de 30 kW sin superar los objetivos de PUE de 1,2. Las instalaciones más pequeñas se orientan hacia el cumplimiento normativo específico del sector, como las zonas de datos sanitarios que requieren residencia local.

Por Estándar de Nivel: La Fiabilidad del Nivel III se Encuentra con la Innovación del Nivel IV

El Nivel III suministró el 71% de la capacidad lituana en 2024 porque equilibra un tiempo de actividad de cuatro nueves con un menor gasto de capital. Sin embargo, la participación del mercado de centros de datos de Lituania para el Nivel IV está en una pronunciada CAGR del 11,5%, ya que los bancos y los sistemas estatales exigen acuerdos de nivel de servicio de tiempo de inactividad cero. La estricta aplicación del RGPD, ilustrada por una multa de 2,4 millones de EUR (2,78 millones de USD) a Vinted, refuerza la demanda de salas certificadas de alta seguridad.

La refrigeración continua y los bloques de sistemas de alimentación ininterrumpida modulares ayudan a las instalaciones de Nivel IV a mantener controlados los gastos generales de energía. La mano de obra cualificada, impulsada por las tasas de alfabetización en TIC líderes en la UE, respalda las complejas operaciones que requieren estas instalaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Absorción: La Capacidad Utilizada Impulsa el Crecimiento de la Hiperescala

Los bastidores utilizados representaron el 53% de la potencia instalada en 2024, y las huellas de hiperescala crecieron un 12,6% anual, impulsadas por la red troncal nacional de 800 Gb/s de Telia. La coubicación minorista mantuvo el ritmo de la migración a la nube de las pymes, mientras que los bloques mayoristas encontraron compradores entre los operadores de transmisión de medios y activos criptográficos conformes con el Reglamento sobre Mercados de Criptoactivos.

El mercado de centros de datos de Lituania espera que las estructuras especulativas reduzcan su vacancia del 47% a los 30 bajos para 2027, a medida que los nuevos cables y los Acuerdos de Compra de Energía entren en operación comercial.

Análisis Geográfico

El mercado de centros de datos de Lituania sigue siendo céntrico en las ciudades, pero su futuro reside en una red de nodos de borde más pequeños. Vilnius disfruta de redes de alimentación dual resilientes y los hoteles de operadores más densos, manteniendo un dominio del 70%. Kaunas y Klaipėda están ganando impulso gracias a sus corredores logísticos y al comercio marítimo. La penetración de fibra a nivel nacional, la más alta de Europa, confiere una ventaja única a los municipios rurales que persiguen aplicaciones de la Industria 4.0.

Las instalaciones portuarias son adoptantes tempranas del 5G autónomo y de los microcentros de datos en contenedores para el seguimiento de carga en tiempo real, en consonancia con la CAGR del 11,09% de Klaipėda. En Kaunas, la fabricación de electrónica genera demanda de baja latencia para el control de calidad mediante visión artificial. El enlace NordBalt iguala el acceso a la red en todas las regiones, permitiendo a los nuevos sitios abastecerse de energía hidroeléctrica al 100% a precios al contado nórdicos.

Las instalaciones de borde en distritos turísticos como Druskininkai surgen para atender los picos estacionales en el tráfico de transmisión de contenidos y juegos en línea, lo que demuestra que el mercado de centros de datos de Lituania puede equilibrar el crecimiento central y en el borde sin sacrificar la integridad de los acuerdos de nivel de servicio.

Panorama Competitivo

La industria de centros de datos de Lituania alberga un mosaico de operadores de telecomunicaciones incumbentes, empresas especializadas en coubicación y grandes plataformas en la nube entrantes. Telia aprovecha sus activos integrados de fibra y telefonía móvil e invirtió 73,81 millones de USD en 2024 para reforzar su red troncal. Delska se diferencia mediante Acuerdos de Compra de Energía al 100% renovable y soluciones de refrigeración innovadoras.

Las plataformas internacionales como Vantage dimensionan el mercado de centros de datos de Lituania como un nodo de desbordamiento para el norte de Europa, captando clientes que requieren viajes de ida y vuelta inferiores a 50 ms pero rechazan los mayores costes de los centros de datos heredados de los principales centros europeos.

La competencia se centra en la eficiencia energética, los ecosistemas neutros en cuanto a operadores y las credenciales de nube soberana. Los sistemas de refrigeración respaldados por patentes, los circuitos de calefacción urbana con calor reciclado y las estructuras de hiperescala construidas a medida son los principales palancas estratégicas. La fragmentación sigue siendo moderada; los cinco principales operadores controlan cerca del 45% de los MW en funcionamiento, dejando margen para la consolidación una vez que la utilización se ajuste.

Líderes de la Industria de Centros de Datos de Lituania

IBM (CSP)

BaCloud

Data Logistics Center

AmberCore Data Center

Baltneta

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La red de fibra óptica de la Autopista Báltica comenzó operaciones, reduciendo la latencia entre Vilnius y Fráncfort a 35 ms.

- Febrero de 2025: Vantage Data Centers reveló un presupuesto de expansión de 1.400 millones de EUR (1.620 millones de USD) para su plataforma en Europa, Oriente Medio y África.

- Octubre de 2024: Delska completó la estructura de una instalación neutra en carbono catalogada como la más sostenible del Báltico.

- Julio de 2024: Telia Lithuania registró un crecimiento de ingresos del 4,8% y un aumento del EBITDA del 19,7% impulsado por la fuerte demanda de servicios de TI.

Alcance del Informe del Mercado de Centros de Datos de Lituania

| Vilnius |

| Kaunas |

| Klaipėda |

| Resto de Lituania |

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Nivel I–II |

| Nivel III |

| Nivel IV |

| Utilizado | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | |

| Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Fabricación | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otro Usuario Final | ||

| No Utilizado | ||

| Por Zona Clave | Vilnius | ||

| Kaunas | |||

| Klaipėda | |||

| Resto de Lituania | |||

| Por Tamaño del Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Por Estándar de Nivel | Nivel I–II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | Utilizado | Por Tipo de Coubicación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Fabricación | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otro Usuario Final | |||

| No Utilizado | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de Lituania en 2025?

La potencia de TI instalada alcanzó los 32,31 MW en 2025 y se prevé que aumente a 52,31 MW en 2030.

¿Qué ciudad lidera el despliegue de centros de datos?

Vilnius alberga el 70% de la capacidad nacional gracias a su superior redundancia de red y densidad de operadores.

¿Cuál es la zona clave de más rápido crecimiento?

Klaipėda registra una CAGR del 11,09% hasta 2030, impulsada por mejoras de fibra basadas en el puerto.

¿Por qué los operadores eligen Lituania frente a los principales centros europeos?

La menor latencia hacia los países nórdicos, la abundante energía renovable y el cumplimiento del RGPD atraen instalaciones de hiperescala.

¿Cuánto cuesta construir un MW de capacidad de Nivel III?

El desembolso total de desarrollo es de entre 10 y 12 millones de EUR por MW, un 15-20% más que en 2024.

¿Qué proporción de la energía utiliza fuentes renovables?

Las fuentes renovables ya cubren el 24,9% del consumo interior, en camino hacia el objetivo del 30% para 2025.

Última actualización de la página el: