Tamaño y Participación del Mercado de Centros de Datos de Mauricio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

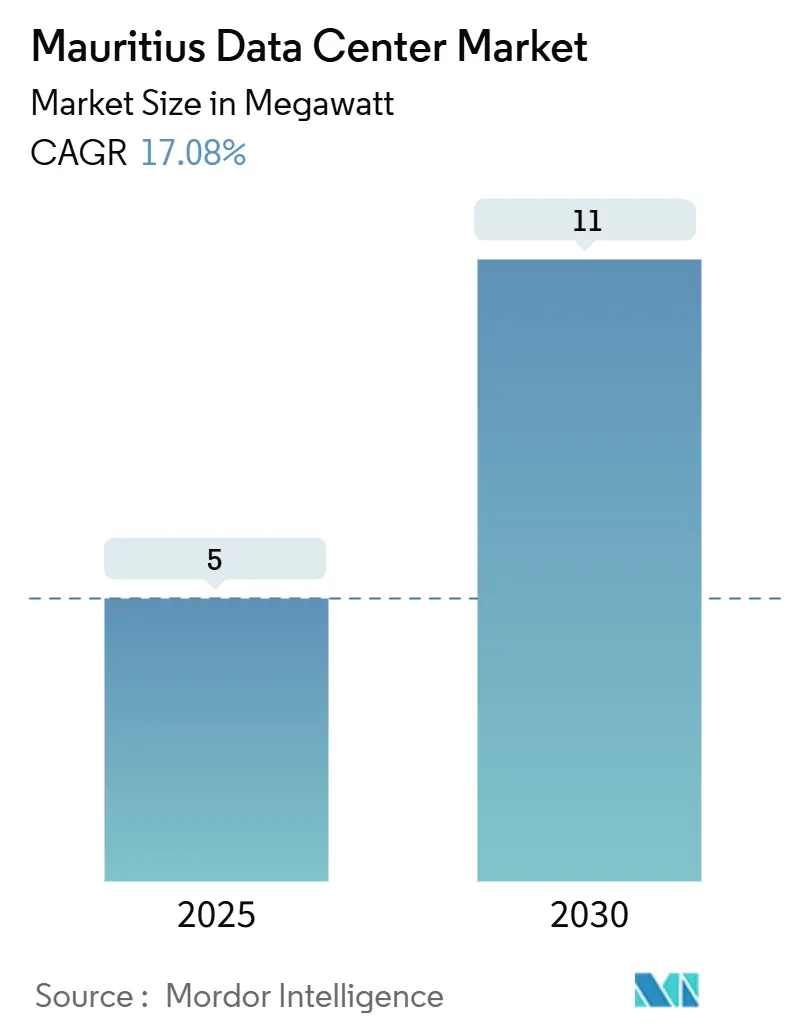

| Volumen del Mercado (2025) | 5 megavatio |

| Volumen del Mercado (2030) | 11 megavatio |

| Tasa de crecimiento (2025 - 2030) | 17.08% CAGR |

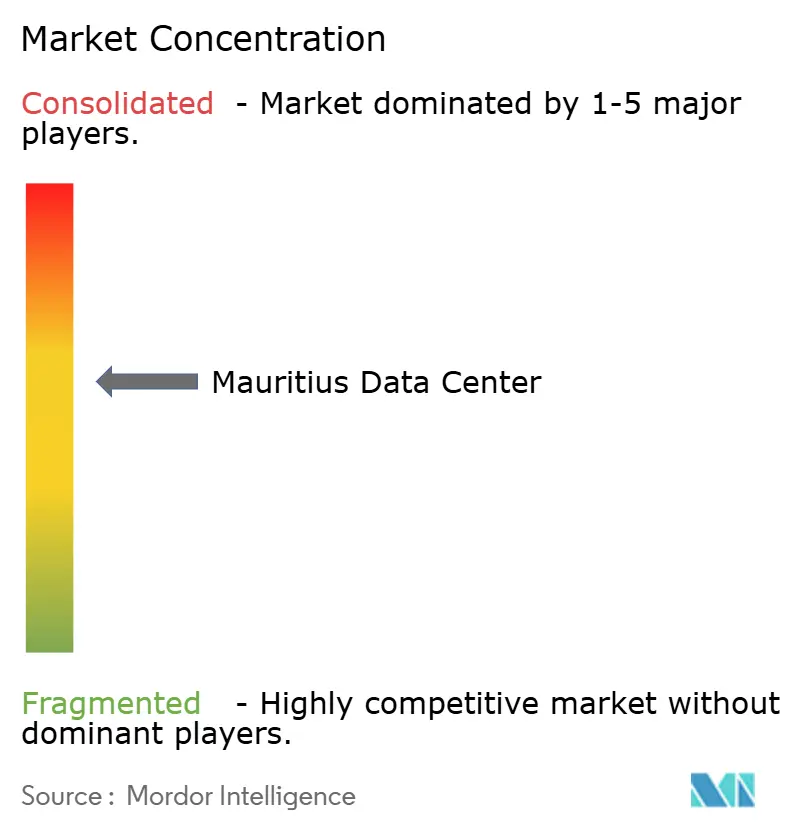

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Mauricio por Mordor Intelligence

El tamaño del mercado de centros de datos de Mauricio es de 5 MW en 2025 y está en camino de alcanzar 11 MW para 2030, con una CAGR del 17,08% que supera a la mayoría de sus pares africanos. Esta marcada expansión refleja el giro de la isla desde las exportaciones de azúcar hacia una economía diversificada y orientada a lo digital, respaldada por una regulación predecible y un sólido estado de derecho que tranquiliza a los inversores extranjeros. La redundancia de cables submarinos, los incentivos fiscales preferenciales para el enfriamiento en aguas profundas y la constante migración del sector público hacia la nube sostienen la demanda de instalaciones multiusuario, al tiempo que crean un terreno fértil para proyectos de hiperescala. Los operadores de telecomunicaciones establecidos ejercen la doble ventaja de la fibra a nivel nacional y el control histórico de las estaciones de aterrizaje, mientras que los nuevos participantes se diferencian mediante ingeniería de PUE ultrabajos y capacidades de borde. La visibilidad de financiamiento ha mejorado gracias al presupuesto de infraestructura de 128.000 millones de rupias y a los préstamos concesionales de energía verde, ambos de los cuales respaldan las ampliaciones de capacidad a pesar de los elevados precios de la energía.

Conclusiones Clave del Informe

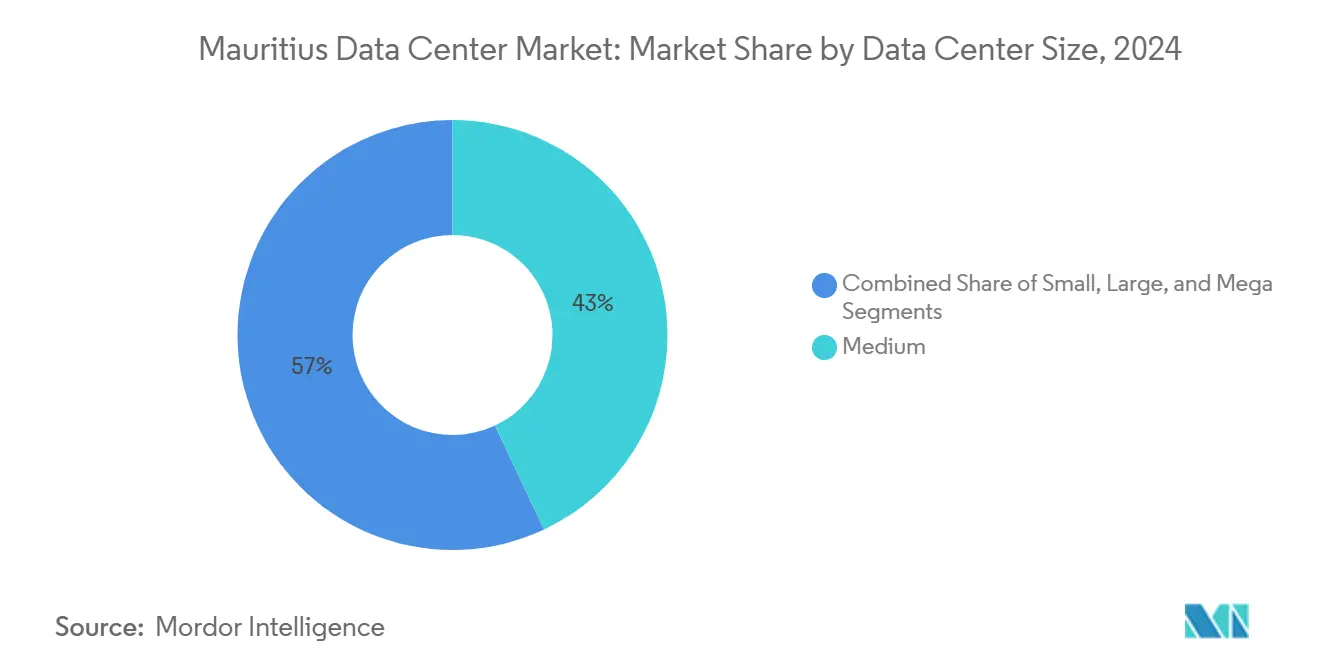

- Por tamaño de centro de datos, las instalaciones medianas representaron el 43% de la participación del mercado de centros de datos de Mauricio en 2024, mientras que se prevé que los sitios mega crezcan a una CAGR del 18,2% hasta 2030.

- Por nivel, la infraestructura de Nivel III capturó una participación del 50% del tamaño del mercado de centros de datos de Mauricio en 2024, mientras que se espera que la capacidad de Nivel IV avance a una CAGR del 19,2% hasta 2030.

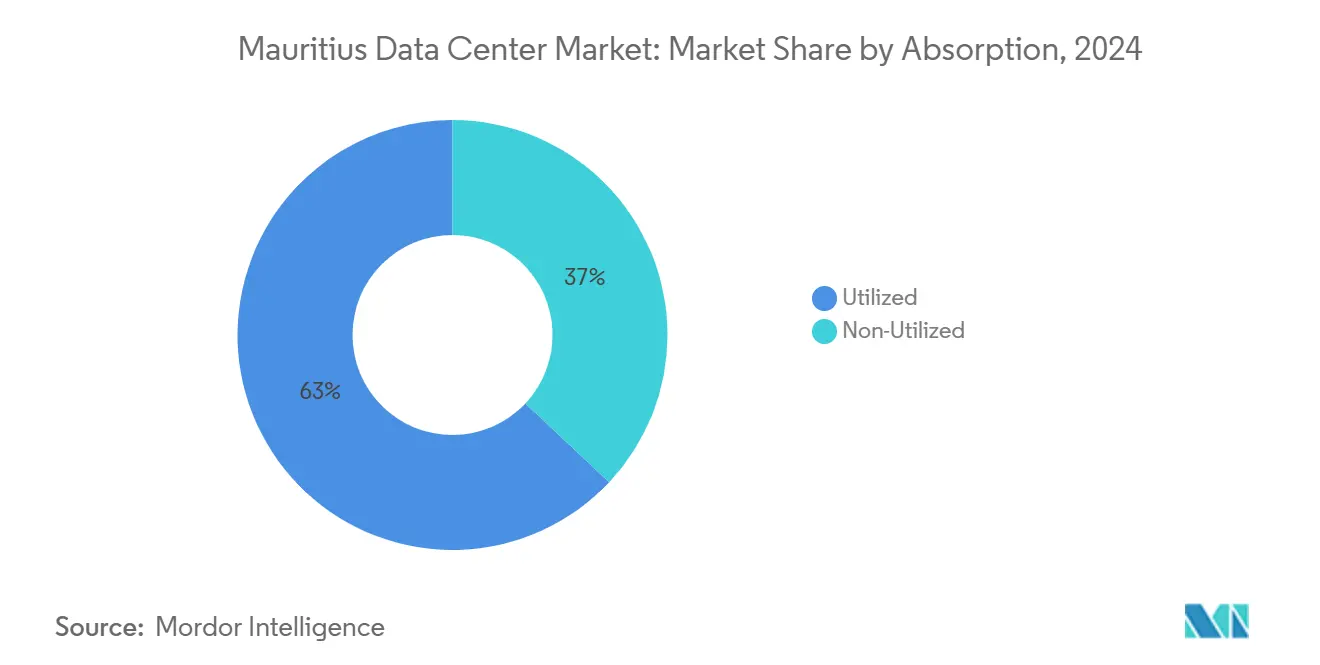

- Por absorción, la capacidad utilizada representó el 63% del tamaño del mercado de centros de datos de Mauricio en 2024 y progresa a una CAGR del 18,1% hasta 2030.

- Por zona clave, Ebene Cybercity lideró con una participación de ingresos del 50% en 2024; se proyecta que Phoenix y Quatre Bornes se expandan a una CAGR del 17,59% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Mauricio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agenda Digital Inteligente de Mauricio 2030 | +3.2% | Nacional; concentrado en Ebene Cybercity | Mediano plazo (2-4 años) |

| Redundancia de cables submarinos (METISS, SAFE, T3) | +2.8% | Nacional; Port Louis y Ebene | Largo plazo (≥ 4 años) |

| Demanda de Fintech y TIC-BPO | +2.1% | Ebene Cybercity; Phoenix y Quatre Bornes | Corto plazo (≤ 2 años) |

| Incentivos fiscales para activos de centros de datos en Ebene | +1.9% | Ebene Cybercity y zonas seleccionadas | Mediano plazo (2-4 años) |

| Proyectos piloto de enfriamiento oceánico | +1.5% | Sitios costeros cerca de Port Louis | Largo plazo (≥ 4 años) |

| Posicionamiento como centro de recuperación ante desastres | +1.3% | Nacional; instalaciones de Nivel IV | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Agenda Digital Inteligente de Mauricio 2030 del Gobierno Acelera la Adopción de la Nube

El plan Digital Mauricio 2030 eleva las TIC a un contribuyente del 5,6% del PIB y exige el despliegue de una plataforma electrónica nacional que obliga a los ministerios a repatriar cargas de trabajo hacia nubes soberanas. MauPass, el servicio de inicio de sesión único introducido en 2020, ahora autentica a más de 1 millón de ciudadanos y genera cargas de cómputo persistentes que los operadores locales convierten en contratos a largo plazo. La modernización de la identidad digital de Thales en 2024 ilustra el estándar de resiliencia de Nivel III y Nivel IV requerido para cargas de trabajo de misión crítica.[1]Thales Group, "Thales lidera la innovadora transformación digital del Sistema Nacional de Identidad de Mauricio," thalesgroup.com Los programas de incorporación digital para pymes respaldados por el PNUD amplían aún más la base de clientes domésticos, aislando el mercado de centros de datos de Mauricio de la dependencia exclusiva de inquilinos internacionales.

La Redundancia de Cables Submarinos Reduce la Latencia y Mejora la Resiliencia

Los sistemas METISS, SAFE y T3 proporcionan conjuntamente más de 24 Tbps de capacidad activa, reduciendo la latencia a Johannesburgo a 45 ms y permitiendo el redireccionamiento fluido del tráfico durante averías.[2]Submarine Networks, "METISS," submarinenetworks.com El aterrizaje del T3 de Mauritius Telecom en 2023 añade una tercera ruta, aumentando la confianza de los operadores en el mercado de centros de datos de Mauricio para el comercio de alta frecuencia y el análisis en tiempo real. La titularidad de los cables también actúa como barrera de entrada, consolidando el poder de negociación en torno a los operadores establecidos que pueden agrupar interconexiones y ancho de banda internacional.

El Auge de Fintech y TIC-BPO Impulsa la Demanda de Alojamiento de Baja Latencia

Más de 950 empresas de TIC emplean a 33.000 personas e intensifican la necesidad de colocación que cumpla con los marcos PCI-DSS e ISO-27001. El galardonado portal de financiamiento comercial de Mauritius Commercial Bank en 2024 ejemplifica las cargas de trabajo fintech sensibles a la latencia ancladas en Ebene para liquidaciones en submilisegundos. El despliegue de 5G de Emtel que cubre el 80% de la isla extiende la demanda de borde en la nube a Phoenix y Quatre Bornes, acelerando la adopción de microcentros de datos que localizan la transmisión de video y el comercio de realidad aumentada.

Los Incentivos Fiscales de la Ley de Promoción de Inversiones Permiten Instalaciones de PUE Ultrabajos

Los desarrolladores que adoptan el aire acondicionado con agua de mar disfrutan de exenciones del impuesto sobre la renta por ocho años más depreciación doble, haciendo que los niveles de PUE por debajo de 1,15 sean económicamente viables. El proyecto piloto del Eco-Park registró un ahorro del 86% en energía de enfriamiento, validando el modelo y proporcionando a los operadores una cobertura frente a las tarifas eléctricas volátiles. Combinado con una tasa corporativa del 3% para entidades exportadoras, el mercado de centros de datos de Mauricio obtiene una ventaja de precio-rendimiento sobre muchas ubicaciones africanas continentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas eléctricas elevadas | -2.4% | Nacional; instalaciones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Escasez de terreno urbanizable | -1.8% | Ebene Cybercity; Port Louis; Phoenix y Quatre Bornes | Mediano plazo (2-4 años) |

| Refuerzo estructural en temporada de ciclones | -1.2% | A nivel nacional; zonas costeras | Largo plazo (≥ 4 años) |

| Demanda local limitada | -0.9% | Nacional; todos los tipos de instalaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Eléctricas Elevadas por Combustibles Fósiles Importados

Los costos promedio de energía industrial rondan los USD 0,10/kWh, comprimiendo los márgenes para despliegues a escala de megavatios hasta que los proyectos de energía renovable alcancen una masa crítica. El presupuesto de 128.000 millones de rupias canaliza capital hacia parques solares y eólicos, aunque la paridad de red es poco probable antes de 2027, dejando expuesto el estado de resultados de los centros de datos en el ínterin.[3]Servicio de Información del Gobierno, "Renovación Económica, Consolidación Fiscal y un Nuevo Orden Social en el núcleo del Presupuesto 2025-2026," govmu.org Los operadores contrarrestan esto sobredimensionando los paneles fotovoltaicos y utilizando el sistema de aire acondicionado con agua de mar para reducir la carga de enfriamiento.

El Refuerzo Estructural en Temporada de Ciclones Eleva el Gasto de Capital

Los códigos de construcción estipulan velocidades de resistencia al viento de 250 km/h, lo que incrementa los requisitos de acero y hormigón hasta en un 20%. Los tanques de diésel redundantes deben cubrir cortes de varios días debido a los plazos de restauración del Consejo Central de Electricidad, añadiendo complejidad tanto al gasto de capital como a la logística de combustible. No obstante, el desempeño pasado, como las operaciones ininterrumpidas durante un terremoto de magnitud 7,3, demuestra que el beneficio de la resiliencia supera los costos iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Mega Inauguran la Era de la Hiperescala

Los sitios medianos (1-10 MW) aún representan el 43% de la potencia instalada, mientras que se proyecta que el tamaño del mercado de centros de datos de Mauricio para los campus mega (>25 MW) se acelere a una CAGR del 18,2% a medida que los grandes proveedores de nube globales negocian concesiones de terreno llave en mano. El pabellón Nivel IV de 400 bastidores de Mauritius Telecom ejemplifica la amplitud del segmento mediano, mientras que el respaldo de USD 15 millones de Africa50 para una construcción de 30 MW señala inminentes cambios de escala. Los operadores enfatizan los bloques eléctricos modulares para reducir el riesgo del gasto de capital, permitiendo una expansión rápida cuando los inquilinos ancla firman contratos.

Las suites de borde por debajo de 500 kW prosperan dentro de los intercambios de telecomunicaciones, sirviendo a zonas de baja latencia 5G. Las instalaciones grandes, que abarcan entre 10 y 25 MW, actúan como terrenos de prueba para actores extranjeros que sondean el mercado antes de asumir un compromiso completo de hiperescala. La industria de centros de datos de Mauricio evoluciona así hacia una estructura de barra con nodos mega y de borde, con huellas de rango medio que se reducen gradualmente después de 2028.

Por Tipo de Nivel: La Adopción del Nivel IV Aumenta por Necesidades de Cumplimiento

El Nivel III ofrece una disponibilidad óptima del 99,982% con un gasto operativo sostenible, lo que justifica su participación del 50% en el tamaño del mercado de centros de datos de Mauricio. Sin embargo, los estatutos equivalentes a Basilea III y al RGPD obligan a los bancos y proveedores de nube a insistir en salas de Nivel IV tolerantes a fallos, impulsando una CAGR del 19,2% hasta 2030. El sitio Nivel IV en funcionamiento de Mauritius Telecom exhibe una arquitectura N+2 y dos suministros de servicios públicos independientes que mitigan los puntos únicos de fallo.

Las salas de niveles inferiores retroceden hacia enclaves de cargas de trabajo de desarrollo y pruebas no críticas. Con el tiempo, el mantenimiento predictivo basado en inteligencia artificial reduce los gastos operativos del Nivel IV, reduciendo las brechas de costos y acelerando la migración de procesos fintech sensibles a la latencia hacia entornos de mayor nivel. El mercado de centros de datos de Mauricio presencia en consecuencia un giro hacia la calidad sobre la cantidad a medida que los clientes priorizan las garantías de los acuerdos de nivel de servicio.

Por Absorción: La Capacidad Utilizada Señala Disciplina en el Retorno de Inversión

Los bastidores utilizados capturaron el 63% de la participación del mercado de centros de datos de Mauricio en 2024 y aumentarán gracias a una disciplina prudente de oferta. Los operadores evitan las construcciones especulativas de carcasas, centrándose en fases de prearrendamiento con contratos comprometidos que se convierten directamente en flujos de ingresos recurrentes. Las barras de colocación de hiperescala prepagadas a 5 años dominan los nuevos flujos de reservas, asegurando que los megavatios frescos alcancen factores de ocupación del 70% en 18 meses.

Las suites minoristas siguen siendo relevantes para las demandas empresariales de menos de 500 kW, especialmente en el sector contable y jurídico que migra desde armarios en las instalaciones propias. La colocación mayorista ocupa el término medio, apoyando a los revendedores de servicios gestionados interesados en agrupar conectividad. La industria de centros de datos de Mauricio mantiene así una absorción equilibrada, protegiendo a los propietarios de activos de los ciclos de vacancia observados en las grandes metrópolis.

Por Zona Clave: Ebene Cybercity Mantiene la Primacía Digital

La participación del 50% de Ebene en el mercado de centros de datos de Mauricio en 2024 subraya su ecosistema arraigado de bancos globales, empresas de software y consultoras. El tamaño del mercado de centros de datos de Mauricio vinculado a Ebene se beneficia de rutas de cable duales y una proximidad de 15 km al aeropuerto de Port Louis, lo que acelera las importaciones de equipos. La demanda desbordante impulsa a Phoenix y Quatre Bornes a una CAGR del 17,59%, favorecida por los menores costos de terreno y la adyacencia a parcelas de ciudad inteligente de nueva construcción. Los nodos de microperiferia emergentes a lo largo de los complejos turísticos costeros alimentan la analítica turística y las aplicaciones de IoT, completando la jerarquía de zonas clave sin amenazar el dominio de Ebene.

Las perspectivas de crecimiento dependen de los incentivos municipales que comprimen los ciclos de permisos de seis a tres meses, un beneficio para los plazos de hiperescala. A medida que las instalaciones mega se colocan cerca del aterrizaje de cables, las tarifas de interconexión disminuyen, reforzando la atracción gravitacional de Ebene sobre el tráfico regional. Sin embargo, las parcelas urbanizables limitadas pueden desencadenar construcciones verticales de más de ocho pisos, introduciendo complejidad de ingeniería.

Análisis Geográfico

Ebene Cybercity ancla la mitad de la potencia instalada gracias a la adyacencia a los cables, el estatus de exención fiscal y el fácil acceso a talento de TI bilingüe. El tamaño del mercado de centros de datos de Mauricio asociado a Ebene disfruta de una latencia de 45 ms a Johannesburgo, una ventaja que consolida su papel en las arquitecturas de recuperación ante desastres para los bancos sudafricanos. Su agrupación de proveedores, integradores y reguladores reduce la fricción de incorporación y continúa atrayendo entornos de prueba fintech que buscan una supervisión de cumplimiento estricta.

Se espera que Phoenix y Quatre Bornes registren la CAGR geográfica más alta del 17,59% hasta 2030. Los precios competitivos del terreno, la proximidad a los centros de consumo de ciudades inteligentes y la cobertura 5G sin interrupciones crean un terreno fértil para arquitecturas nativas de borde. El Plan de Ciudad Inteligente del gobierno otorga exenciones de IVA sobre equipos de TIC importados, reduciendo los costos de construcción y atrayendo a inversores de segunda ola que consideran los alquileres de Ebene como prohibitivos.

Port Louis conserva su peso estratégico como capital regulatoria y marítima. El mercado de centros de datos de Mauricio en Port Louis se beneficia de la eficiencia en el despacho aduanero, permitiendo el reabastecimiento de piezas el mismo día para equipos de misión crítica. Su papel como principal estación de aterrizaje sostiene la adopción de colocación para proveedores internacionales de contenido que valoran el retorno inmediato hacia los puntos de intercambio de Internet africanos. Las ciudades costeras periféricas albergan módulos experimentales de aire acondicionado con agua de mar, ampliando el tapiz geográfico mientras se valida la economía del enfriamiento con energía marina.

Panorama Competitivo

La estructura del mercado se inclina hacia los operadores de telecomunicaciones establecidos —Mauritius Telecom y Emtel— cuyos tendidos de fibra oscura y derechos de estación de aterrizaje sustentan las ofertas de colocación agrupadas. Los participantes especializados como Rogers Capital se posicionan en el tiempo de actividad de Nivel IV y la seguridad certificada por ISO para atraer a bancos multinacionales. El mercado de centros de datos de Mauricio sigue siendo moderadamente fragmentado, aunque la concentración aumenta gradualmente a medida que las alianzas de hiperescala se profundizan y las participaciones accionarias en cables submarinos consolidan la amplitud del foso competitivo de los operadores establecidos.

La diferenciación estratégica ahora gira en torno a la innovación en enfriamiento, la orquestación energética basada en inteligencia artificial y las certificaciones de nube soberana. Los operadores que pilotan circuitos de agua de mar reportan un ahorro del 75% en energía de enfriamiento, permitiendo reducciones de precios que los competidores más pequeños no pueden replicar. Las capacidades de cumplimiento ancladas en los marcos ISO 27001 y SOC 2 elevan aún más los costos de cambio para los inquilinos regulados.

Los rumores de fusiones y adquisiciones se centran en la consolidación de activos de borde que pueden ofrecer viajes de ida y vuelta regionales de menos de 10 ms para contenido 5G. Africa Data Centres explora empresas conjuntas con proveedores de servicios de Internet locales para agrupar reservas de terreno, mientras que fondos extranjeros apuntan a proyectos de nueva construcción en Phoenix por su adyacencia a ciudades inteligentes. A pesar de estas maniobras, el escrutinio regulatorio de la propiedad extranjera garantiza una consolidación gradual y ordenada, preservando la diversidad de servicios dentro de la industria de centros de datos de Mauricio.

Líderes de la Industria de Centros de Datos de Mauricio

Mauritius Telecom

Emtel Ltd

Rogers Capital Technology Services

Africa Data Centres (Mauritius)

Liquid Intelligent Technologies (Mauritius)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Raxio obtuvo USD 100 millones en financiamiento de deuda de la IFC para expandir la capacidad panafricana, mejorando indirectamente las rutas de interconexión regional beneficiosas para Mauricio.

- Febrero de 2025: CSquared Link Holdings recaudó USD 25 millones en nuevo capital de Convergence Partners y la IFC para extender la banda ancha de acceso abierto, incluidos enlaces de derivación hacia Mauricio.

- Diciembre de 2024: Google se unió a una inversión de USD 90 millones en Cassava para ampliar la infraestructura digital africana que se interconecta con los sistemas de cables de Mauricio.

- Diciembre de 2024: Mauritius Commercial Bank ganó el premio al Banco Africano del Año, destacando la demanda de alojamiento impulsada por el fintech.

Alcance del Informe del Mercado de Centros de Datos de Mauricio

El Informe del Mercado de Centros de Datos de Mauricio está Segmentado por (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III y Nivel IV), Absorción (No Utilizada, Utilizada (Tipo de Colocación (Hiperescala, Minorista, Mayorista), Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)), y Zona Clave (Vilnius, Kaunas, Klaipėda, Resto de Lituania). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Ebene Cybercity |

| Port Louis |

| Phoenix y Quatre Bornes |

| Resto de Mauricio |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Por Tipo de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Clave | Ebene Cybercity | ||

| Port Louis | |||

| Phoenix y Quatre Bornes | |||

| Resto de Mauricio | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de potencia instalada actual en el mercado de centros de datos de Mauricio?

La carga de TI activa total es de 5 MW en 2025, con proyectos comprometidos que elevan la capacidad a 11 MW para 2030.

¿A qué velocidad se espera que crezca la capacidad?

Se prevé que la potencia instalada se expanda a una CAGR del 17,08% entre 2025 y 2030.

¿Qué zona clave concentra la mayor participación de instalaciones?

Ebene Cybercity representa el 50% de la capacidad operativa y sigue siendo la ubicación ancla para nuevas construcciones.

¿Qué nivel es el más común en las instalaciones de Mauricio?

El Nivel III domina con una participación del 50%, ofreciendo un tiempo de actividad del 99,982% adecuado para cargas de trabajo empresariales.

¿Existen incentivos fiscales disponibles para los inversores en centros de datos?

Sí, los inversores que utilizan enfriamiento en aguas profundas reciben exenciones del impuesto sobre la renta por ocho años y asignaciones de depreciación doble.

¿Cómo influyen los cables submarinos en el mercado?

Tres sistemas diversos —METISS, SAFE, T3— proporcionan una latencia inferior a 45 ms a Johannesburgo y crean una sólida redundancia, haciendo de Mauricio un destino atractivo para nodos regionales de recuperación ante desastres.

Última actualización de la página el: