Tamaño y Participación del Mercado de Centros de Datos de Bengaluru

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

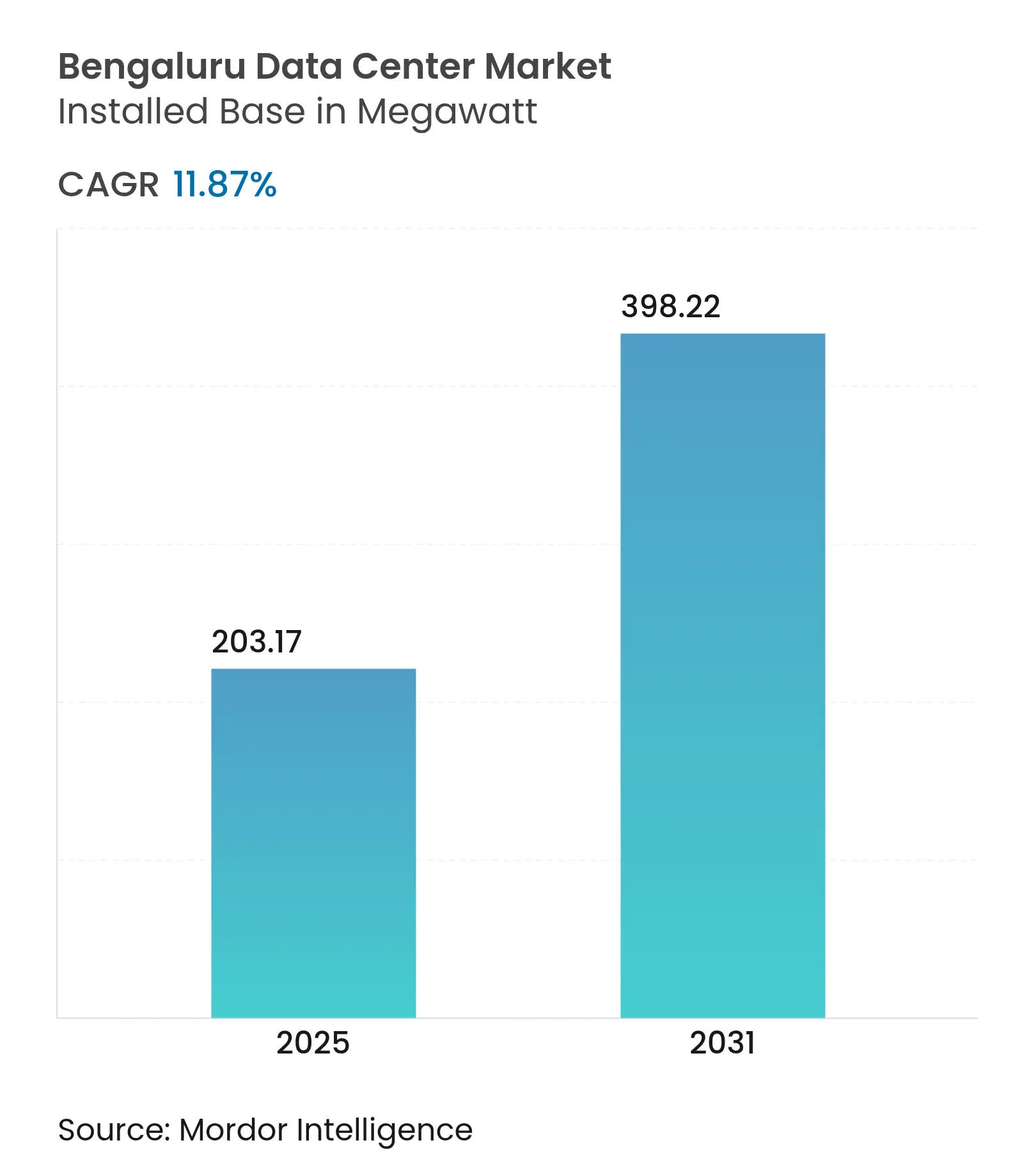

| Volumen del Mercado (2025) | 203.17 megavatio |

| Volumen del Mercado (2031) | 398.22 megavatio |

| Tasa de crecimiento (2025 - 2031) | 11.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Bengaluru por Mordor Intelligence

El tamaño del mercado de centros de datos de Bengaluru es de 203,17 MW en 2025 y se prevé que alcance 398,22 MW en 2031, lo que refleja una CAGR del 11,87% durante el período. La sólida demanda de hiperescala, una creciente cartera estatal de energías renovables de 6 GW y las normas de localización de datos aplicadas se combinan para convertir a Bengaluru en el clúster de centros de datos de más rápido crecimiento en India. La consolidación de cargas de trabajo de inteligencia artificial densas en GPU, la rápida migración de los parques de TI empresariales desde salas locales hacia instalaciones de colocación conformes, y las exenciones arancelarias para energía verde de acceso abierto refuerzan aún más la ventaja competitiva de la ciudad. Los principales constructores integran ahora modernizaciones de refrigeración líquida y técnicas de construcción modular para acortar los ciclos de entrega y mejorar el PUE. El aumento del ancho de banda de salida en el Intercambio de Internet de Bengaluru, junto con tres nuevos aterrizajes de cables submarinos en Chennai, posiciona las instalaciones locales como un nodo perimetral preferido para el tráfico de video, juegos y tecnología financiera.

Conclusiones Clave del Informe

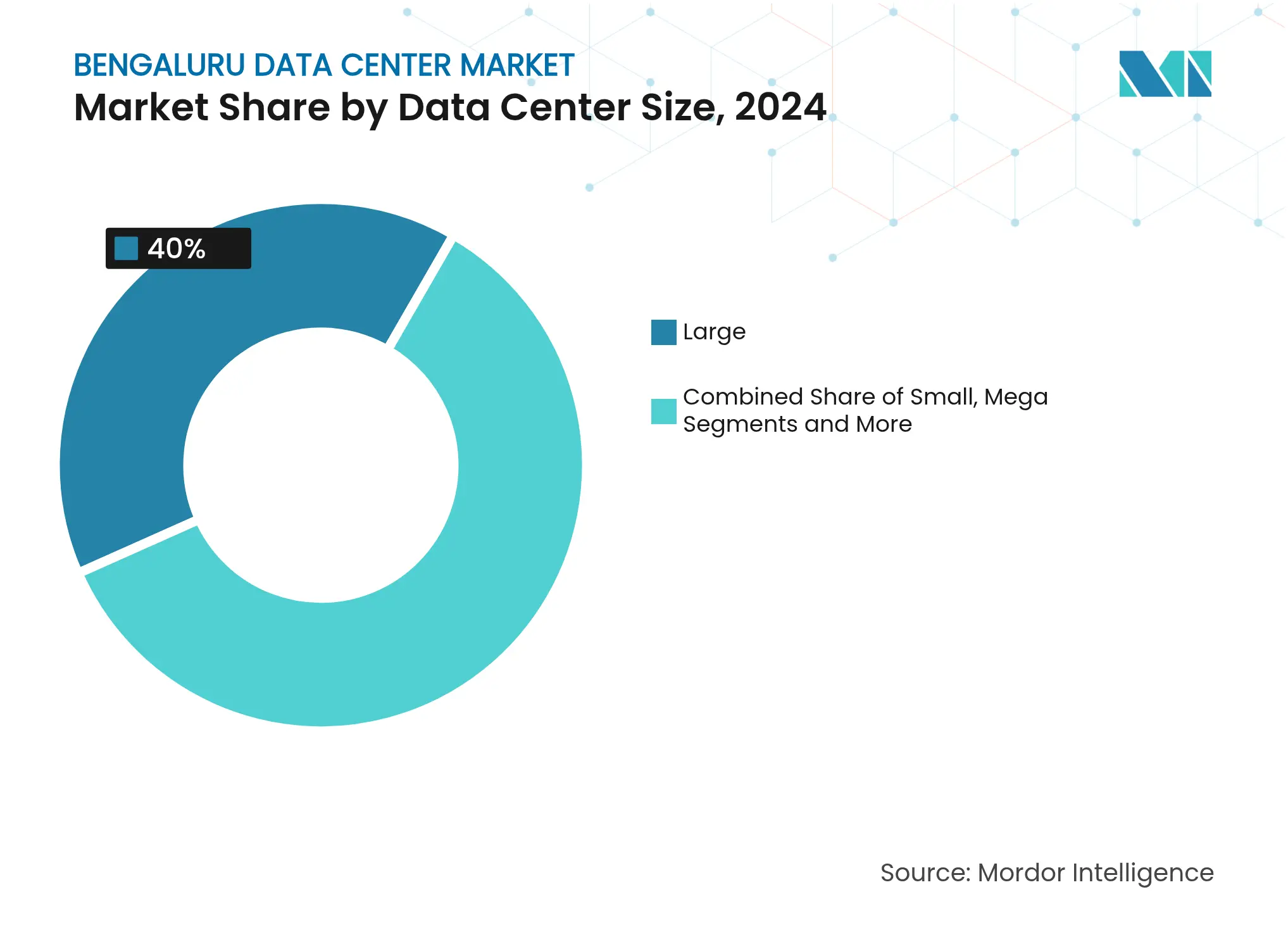

- Por tamaño de centro de datos, las instalaciones Grandes lideraron con una participación del 40% en el mercado de centros de datos de Bengaluru en 2024; se proyecta que los campus Masivos se expandirán a una CAGR del 11,89% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III representaron el 45% del tamaño del mercado de centros de datos de Bengaluru en 2024, mientras que las instalaciones de Nivel IV avanzan a una CAGR del 12,2% hasta 2030.

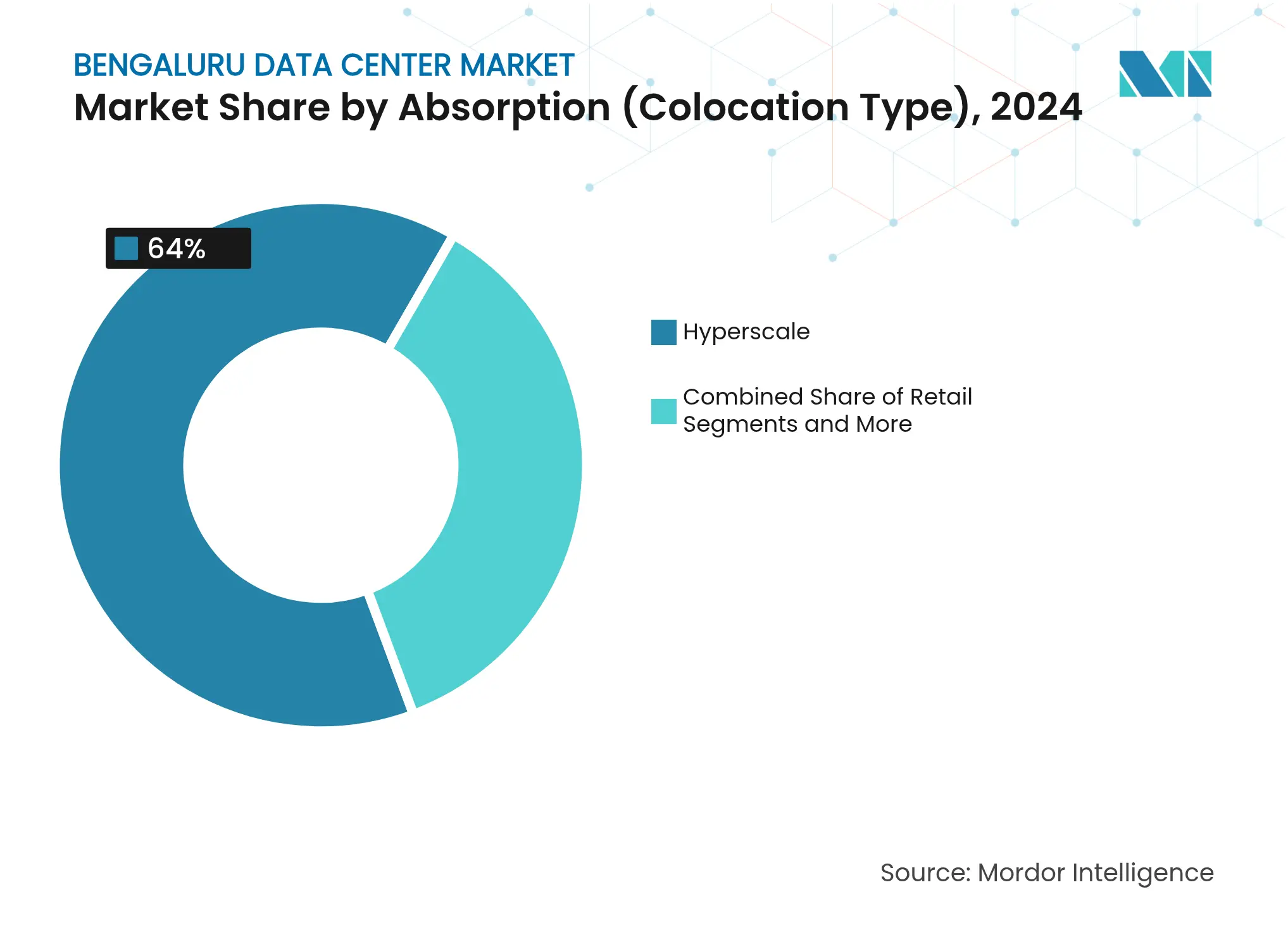

- Por absorción, la colocación de hiperescala captó el 64% de la participación del mercado de centros de datos de Bengaluru en 2024 y se prevé que crezca al 13% hasta 2030.

- Por sector de usuario final, el sector BFSI captó el 35% de la participación del mercado de centros de datos de Bombay en 2024 y se prevé que los Proveedores de Servicios en la Nube crezcan más rápido hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Bengaluru

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de despliegues en la nube de inteligencia artificial y densidad de GPU por parte de inquilinos de tecnología financiera y SaaS | +2.8% | Núcleo de Bengaluru, expansión hacia Chennai e Hyderabad | Corto plazo (≤ 2 años) |

| Aumento del video OTT que requiere más de 20 Tbps de ancho de banda de salida en BLR IX | +1.9% | Área metropolitana de Bengaluru, extendiéndose al estado de Karnataka | Mediano plazo (2-4 años) |

| Cartera de energías renovables de 6 GW de Karnataka y exenciones arancelarias de acceso abierto | +2.2% | Todo el estado de Karnataka, con ganancias tempranas en Bengaluru y Mysuru | Largo plazo (≥ 4 años) |

| Disponibilidad de corredores industriales dedicados de 66 kV en Devanahalli | +1.4% | Norte de Bengaluru, zonas industriales de KIADB | Mediano plazo (2-4 años) |

| Transición de TI empresarial local a colocación tras el cumplimiento de la DPDPA en 2025 | +2.1% | Nacional, con concentración en el corredor tecnológico de Bengaluru | Corto plazo (≤ 2 años) |

| Proyectos piloto innovadores de modernización por inmersión líquida en los campus de Whitefield | +0.8% | Parques tecnológicos de Bengaluru, instalaciones selectas de hiperescala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de despliegues en la nube de inteligencia artificial y densidad de GPU por parte de inquilinos de tecnología financiera y SaaS

Empresas de tecnología financiera como PhonePe han validado bastidores de GPU de alto consumo energético que reducen el uso de energía un 26% mediante refrigeración alternativa, lo que anima a sus pares a concentrar cargas de trabajo dentro del mercado de centros de datos de Bengaluru para lograr una latencia de transacción inferior a 2 ms.[1]Dell Technologies, "Caso de Estudio de PhonePe," dell.com Los proveedores de SaaS replican esta estrategia, con Yotta lanzando una nube de GPU centrada en inteligencia artificial a nivel local que compite con los hiperescaladores internacionales. La norma de localización de la DPDPA refuerza el despliegue en el país, acelerando los ciclos de renovación alejándose de la refrigeración por aire, que está limitada a 15 kW por bastidor. En conjunto, estas fuerzas elevan las densidades de bastidor por encima de los 60 kW e impulsan las modernizaciones de refrigeración por inmersión en toda la ciudad.

Aumento del video OTT que requiere más de 20 Tbps de ancho de banda de salida en BLR IX

El tráfico máximo en BLR IX supera ahora los 20 Tbps durante eventos deportivos en vivo, resultado directo de que el video móvil representa el 75% del uso de datos en India.[2]Himanshi Lohchab, "Nuevas Rutas de Cables Submarinos," telecom.economictimes.indiatimes.com Tres sistemas submarinos —2Africa Pearls, IAX e IEX— cuadruplicarán la capacidad internacional para 2025, elevando el papel de Bengaluru como centro de contenidos oriental. Los operadores de CDN están, por tanto, prearrendando instalaciones en el anillo exterior para almacenar en caché contenidos en 4K y el emergente 8K más cerca de los usuarios finales, lo que aumenta la demanda de retorno de energía e impulsa las tarifas de colocación premium en el mercado de centros de datos de Bengaluru.

Cartera de energías renovables de 6 GW de Karnataka y exenciones arancelarias de acceso abierto

El estado ya obtiene más del 47% de su generación de energías renovables.[3]Express News Service, "Karnataka Superó el Objetivo de Energías Renovables para 2030," newindianexpress.com Las ampliaciones en el Parque Solar de Pavagada y las exenciones de política que eluden los recargos de distribución pueden reducir las facturas de energía de los centros de datos un 20%. El compromiso de Microsoft de 3.000 millones de USD en nube verde confirma que los hiperescaladores anclarán la capacidad futura en ubicaciones que ofrezcan acceso contractual a bloques de energía solar y eólica. La estabilidad de la red recibe mayor garantía a través de enlaces HVDC respaldados por Hitachi Energy.

Transición de TI empresarial local a colocación tras el cumplimiento de la DPDPA en 2025

Bancos como City Union han consolidado su TI central en instalaciones de Nivel III certificadas en STT GDC para cumplir con las nuevas obligaciones fiduciarias. La DPDPA define plazos estrictos de notificación de brechas y evaluaciones de impacto que resultan prohibitivamente costosas para la mayoría de las salas de servidores independientes. En consecuencia, las empresas se orientan hacia centros neutrales para operadores que agrupan controles ISO 27001 y SOC 2, elevando la utilización en todo el mercado de centros de datos de Bengaluru.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Riesgo de agregación de terrenos para campus de hiperescala de 25 acres en el norte de Bengaluru | -1.8% | Norte de Bengaluru, corredores industriales de KIADB | Mediano plazo (2-4 años) |

| Cola de conexión a la red de 220 kV superior a 18 meses en las subestaciones de KIADB | -2.1% | Zonas industriales de KIADB, zona de Devanahalli | Corto plazo (≤ 2 años) |

| Zonificación de inundaciones en temporada de monzones alrededor de los lagos Bellandur y Varthur | -1.2% | Corredor tecnológico del sureste de Bengaluru | Mediano plazo (2-4 años) |

| Escasez de ingenieros de puesta en marcha certificados en Nivel III | -0.9% | Área metropolitana de Bengaluru, extendiéndose al estado de Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de agregación de terrenos para campus de hiperescala de 25 acres en el norte de Bengaluru

Los títulos fragmentados y la especulación han elevado los precios del suelo entre un 40 y un 60% desde 2024, lo que complica el ensamblaje de parcelas contiguas necesarias para los sitios planificados de 100 MW. La zonificación del plan maestro de la BDA restringe aún más las aprobaciones para proyectos de servicios públicos pesados cerca de humedales. Los promotores, por tanto, sopesan los lotes suburbanos frente a los crecientes riesgos de inundación que podrían erosionar la resiliencia operativa en el mercado de centros de datos de Bengaluru.

Cola de conexión a la red de 220 kV superior a 18 meses en las subestaciones de KIADB

La demanda de bloques de 50 MW o más supera la disponibilidad de bahías de transformadores, lo que alarga los plazos de energización más allá de los 18 meses. Los retrasos en la adquisición de equipos de conmutación de extra alta tensión y la complejidad de los permisos añaden riesgo financiero a los proyectos en cartera en el mercado de centros de datos de Bengaluru.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Grandes Lideran, los Masivos se Aceleran

Las instalaciones Grandes representaron el 40% de la participación del mercado de centros de datos de Bengaluru en 2024, lo que refleja los parques de colocación empresarial heredados. Se prevé que el segmento Masivo escale a una CAGR del 11,89% hasta 2030, a medida que los hiperescaladores buscan economías en bloques de 50 MW, con el PUE tendiendo por debajo de 1,15 gracias a flujos de aire optimizados y superposiciones de refrigeración líquida. La construcción planificada de 40 MW de L&T en Whitefield ilustra el giro hacia campus de alta densidad de desarrollo propio. Los operadores favorecen dicha capacidad para asegurar contratos de energía renovable y satisfacer las crecientes densidades de bastidores de GPU que superan los 60 kW.

El costo por MW cae hasta un 18% cuando la infraestructura se distribuye en módulos de 60 MW en lugar de módulos de 10 MW, lo que refuerza el cambio. La consolidación del segmento también se alinea con la economía del cumplimiento de la DPDPA, ya que las herramientas de seguridad se amortizan en cargas de TI más grandes, mejorando así la relación tamaño del mercado de centros de datos de Bengaluru respecto a los gastos operativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: El Nivel III Domina, el Nivel IV Gana Terreno

Las instalaciones de Nivel III representaron el 45% del tamaño del mercado de centros de datos de Bengaluru en 2024, ofreciendo una disponibilidad del 99,982% que satisface la mayoría de las cargas de trabajo de SaaS y TI. Sin embargo, las cargas de trabajo bancarias, de tecnología financiera y de atención médica impulsan una CAGR del 12,2% para las construcciones de Nivel IV que garantizan un tiempo de actividad del 99,995% mediante una topología tolerante a fallos. El lanzamiento de Nivel 4 certificado de CtrlS en Calcuta confirma el apetito nacional por la redundancia avanzada.

Las cláusulas de cumplimiento y seguros exigen cada vez más el alojamiento de Nivel IV para las plataformas de pasarelas de pago y registros médicos electrónicos, elevando las ratios de precompromiso para nuevas construcciones. Los módulos de energía continua y las líneas de SAI redundantes distribuidas, aunque intensivos en capital, reducen las penalizaciones por tiempo de inactividad que pueden superar los 600.000 USD por hora, persuadiendo a los directores de información para que actualicen sus instalaciones dentro del mercado de centros de datos de Bengaluru.

Por Absorción (Tipo de Colocación): La Hiperescala Mantiene una Participación del 64%

Los inquilinos de hiperescala consumieron el 64% de la capacidad utilizada en 2024, impulsados por la flexibilidad de equipamiento y las mejoras de energía financiadas por el arrendador. Los gigantes de la nube negocian bloques a 15 años a INR 6.650–8.500 por kW al mes, beneficiándose de descuentos por volumen. La colocación minorista atiende las cargas de trabajo de comercio digital de las pymes, mientras que las jaulas mayoristas atraen a integradores multinacionales que requieren zonas de cumplimiento con aislamiento de red.

La diversificación de la demanda es visible; el sector BFSI ocupa el 35% del espacio blanco, las empresas de TI el 30%, y los estudios emergentes de inteligencia artificial el resto. Esta distribución mitiga el riesgo de mezcla de inquilinos y sustenta ganancias constantes de ocupación en el mercado de centros de datos de Bengaluru.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Absorción (Sector de Usuario Final): El Sector BFSI Domina el Espacio de Colocación

El sector de Banca, Servicios Financieros y Seguros domina el 35% del espacio total de colocación en 2024, lo que refleja los estrictos requisitos regulatorios y las exigencias de tiempo de actividad de misión crítica que justifican inversiones en infraestructura premium. Los Proveedores de Servicios en la Nube representan el segmento de más rápido crecimiento, impulsado por la expansión de la hiperescala y los requisitos de infraestructura de inteligencia artificial que demandan configuraciones especializadas de refrigeración y energía. Las plataformas de comercio electrónico aceleran la adopción de centros de datos a medida que los volúmenes de transacciones digitales se disparan, con empresas como Flipkart migrando más de 10 petabytes de datos diarios a infraestructura en la nube para gestionar picos de tráfico de 7 veces durante los principales eventos de ventas. La demanda del sector gubernamental se intensifica a través de iniciativas como el centro de datos de Rs 600 crore de NICSI en el noreste de India, ampliando la infraestructura digital del sector público más allá de las metrópolis tradicionales. Los sectores de Manufactura, Medios y Entretenimiento, y Telecomunicaciones contribuyen de forma incremental, con la Manufactura experimentando una aceleración de la transformación digital a medida que empresas como NATCO Pharma modernizan su infraestructura de TI mediante soluciones hiperconvergentes.

Análisis Geográfico

Bengaluru alberga 79 MW de carga de TI instalada y está en camino de duplicarse en tres años, reflejando el proyectado aumento del 65% en la capacidad del sur de India para 2030. Su altitud de 914 metros reduce el consumo energético de los enfriadores en comparación con sus pares costeros, mientras que la latencia de ida y vuelta inferior a 4 ms hacia los aterrizajes de cables de Chennai ancla las cargas de trabajo de OTT y tecnología financiera.

La Política Industrial de Karnataka 2025-30 destina incentivos de INR 750.000 crore para bienes raíces de centros de datos y programas de capacitación asociados. La fuerza laboral tecnológica de Bengaluru, de 1 millón de personas, suministra ingenieros de operaciones, aunque actualmente solo 35 profesionales locales poseen la acreditación de puesta en marcha de Nivel III.

Los desafíos persisten: la escasez estacional de agua condiciona el diseño de las plantas de refrigeración, la congestión del tráfico alarga los plazos de entrega, y las restricciones de llanuras aluviales exigen la construcción de losas de piso elevadas cerca de los lagos Bellandur y Varthur. Sin embargo, los efectos de red —hoteles de operadores densos, cadenas de suministro maduras y universidades de referencia— garantizan que el mercado de centros de datos de Bengaluru mantenga el liderazgo nacional a pesar de la competencia de las ciudades de segundo nivel.

Panorama Competitivo

Una fragmentación moderada define la industria de centros de datos de Bengaluru, con L&T, Tata Projects y Shapoorji Pallonji compitiendo junto a contratistas de ingeniería, adquisición y construcción internacionales como Leighton Asia. La iniciativa Cloudfiniti de L&T combina el diseño y la construcción con operaciones integradas, mientras que Tata se alinea con BSNL para aprovechar los activos de telecomunicaciones infrautilizados.

LiquidStack, CoolIT y otros innovadores especializados en refrigeración avanzan en asociaciones que prometen un PUE cercano a 1,02, atrayendo a hiperescaladores interesados en alcanzar objetivos de neutralidad de carbono. La actividad de patentes se acelera, como lo evidencia CoolIT al asegurar propiedad intelectual de sensores y flujo de microcanales que mejora la resiliencia de los baños de inmersión.

Se espera una consolidación a medida que los inquilinos de hiperescala prefieren despliegues de un solo proveedor en propiedades de múltiples ciudades, recompensando a los constructores que demuestran registros de entrega sin fallos e informes de ESG maduros. Las ofertas competitivas ahora valoran la localización de la cadena de suministro y la cobertura de energía renovable tanto como el costo principal por MW, guiando la jerarquía futura dentro del mercado de centros de datos de Bengaluru.

Líderes de la Industria de Centros de Datos de Bengaluru

Larsen & Toubro

Sterling & Wilson

Shapoorji Pallonji

Tata Projects

Leighton Asia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: NTT DATA inauguró un campus de 500 MW con el objetivo de alcanzar el 100% de energía renovable para 2030, como parte de un plan global de 59.000 millones de USD.

- Julio de 2025: Google presentó un sitio de 1 GW valorado en 6.000 millones de USD en Visakhapatnam, el más grande fuera de los Estados Unidos.

- Enero de 2025: Microsoft se comprometió a invertir 3.000 millones de USD durante dos años en infraestructura de nube e inteligencia artificial en India.

- Enero de 2025: Sify anunció una expansión centrada en inteligencia artificial de 5.000 millones de USD en múltiples áreas metropolitanas.

Alcance del Informe del Mercado de Centros de Datos de Bengaluru

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos relacionados con ellos.

El mercado de centros de datos de Bengaluru está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo, mega), por tipo de nivel (nivel 1 y 2, nivel 3, nivel 4), por absorción (utilizado (tipo de colocación (minorista, mayorista, hiperescala), usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico y otros usuarios finales)), no utilizado).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Sector de Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| No Utilizado | ||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Sector de Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| No Utilizado | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de datos de Bengaluru?

La carga de TI instalada es de 203,17 MW en 2025 y se prevé que aumente a 398,22 MW para 2031.

¿Qué segmento se está expandiendo más rápido?

Se proyecta que los campus Masivos crecerán a una CAGR del 11,89% hasta 2030.

¿Qué participación tienen los inquilinos de hiperescala?

La colocación de hiperescala representa el 64% de la capacidad utilizada.

¿Cuánta energía renovable suministra Karnataka a los centros de datos?

El estado ya genera más del 47% de su electricidad a partir de fuentes renovables, respaldado por una cartera de expansión de 6 GW.

¿Qué tecnología de refrigeración está ganando impulso?

Los sistemas de baño de inmersión avanzan a una CAGR del 13,87% debido a las cargas de trabajo de inteligencia artificial densas en GPU.

Última actualización de la página el: