Tamaño y Cuota del Mercado de Centros de Datos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

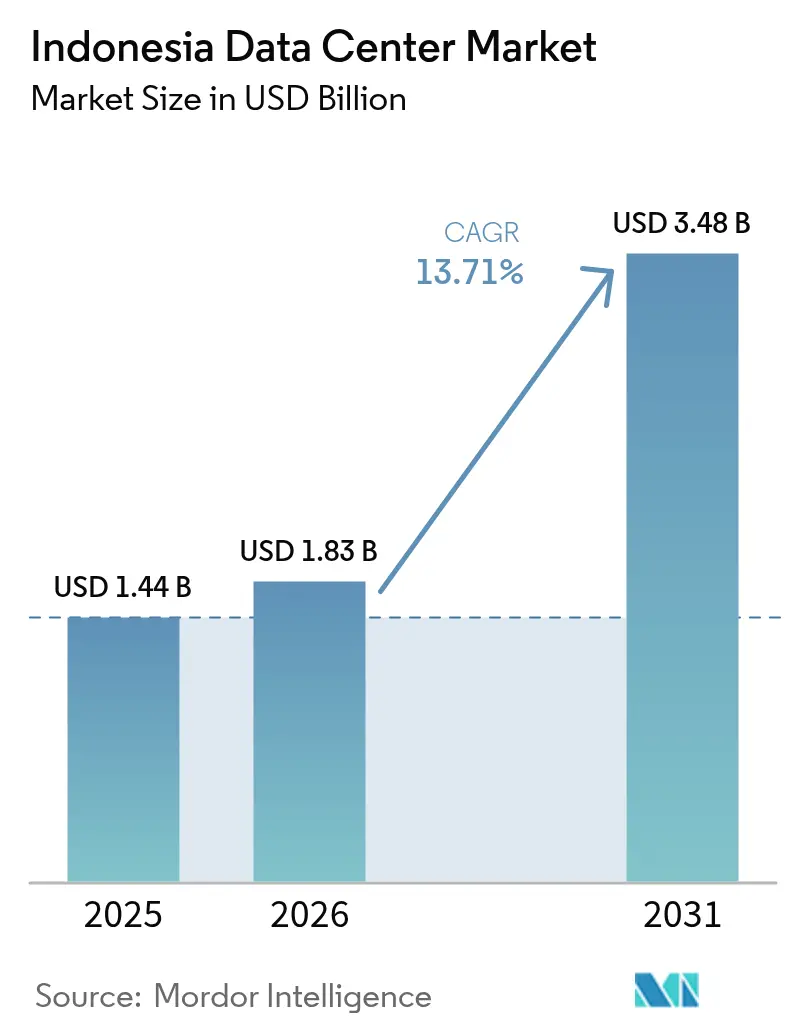

| Tamaño del mercado en el año base (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.71% CAGR |

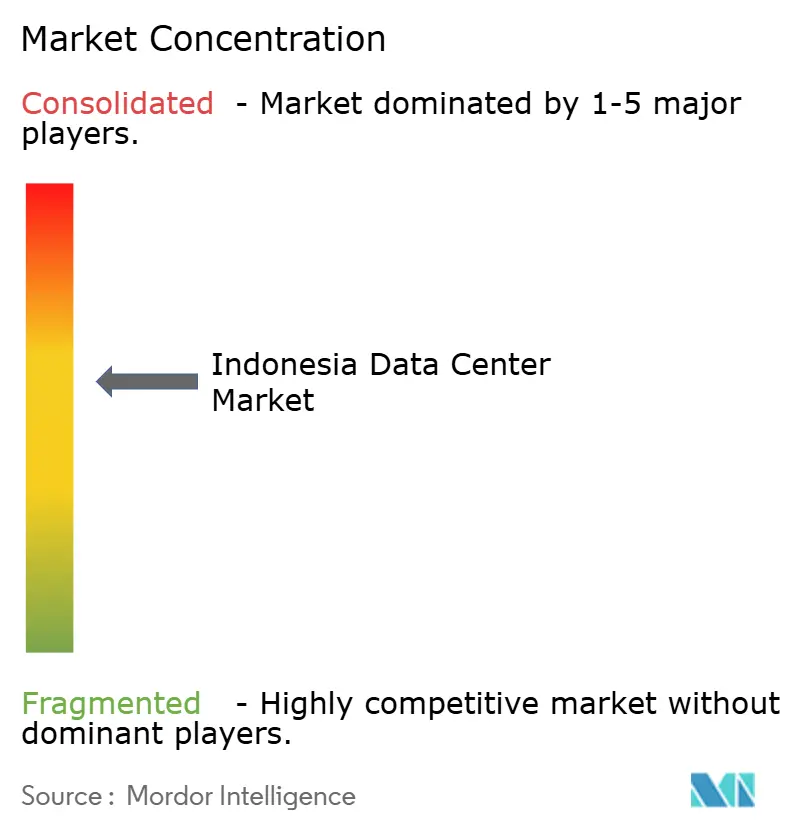

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Indonesia por Mordor Intelligence

El tamaño del Mercado de Centros de Datos de Indonesia fue valorado en USD 1.610 millones en 2025 y se estima que crecerá desde USD 1.830 millones en 2026 hasta alcanzar USD 3.480 millones en 2031, a una CAGR del 13,71% durante el período de previsión (2026-2031). En términos de capacidad de carga de TI, se espera que el mercado crezca desde 1,44 mil megavatios en 2025 hasta 3,56 mil megavatios en 2030, a una CAGR del 19,89% durante el período de previsión (2025-2030). Las cuotas y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. La rápida expansión de regiones de nube de hiperescala, las exenciones fiscales que permiten la propiedad extranjera del 100% en las Zonas Económicas Especiales, y el marcado aumento del consumo digital entre 272 millones de habitantes posicionan al mercado de centros de datos de Indonesia como una de las fronteras de infraestructura digital más dinámicas del Sudeste Asiático.[1]Venkatachalam Anbumozhi, "Rethinking Asia's Low-Carbon Growth in the Post-Covid World", ERIA, eria.org Yakarta domina el despliegue de capacidad gracias a su densa red de fibra óptica y a los puntos de aterrizaje de cables submarinos, mientras que la proximidad de Batam a Singapur atrae demanda de desbordamiento, acelerando las construcciones en terrenos vírgenes. La colocación aún lidera la mayoría de los despliegues, aunque las inversiones de hiperescala avanzan a más del 21% anual a medida que los grandes proveedores globales de nube localizan plataformas para cumplir con estrictas leyes de residencia de datos. Los diseños de Nivel 3 siguen siendo la arquitectura predeterminada, reflejando la necesidad de las empresas de realizar un mantenimiento concurrente sin el costo premium del Nivel 4, y los acuerdos de compra de energía a largo plazo con PLN desbloquean bloques de megavatios renovables que soportan configuraciones preparadas para IA.

Conclusiones Clave del Informe

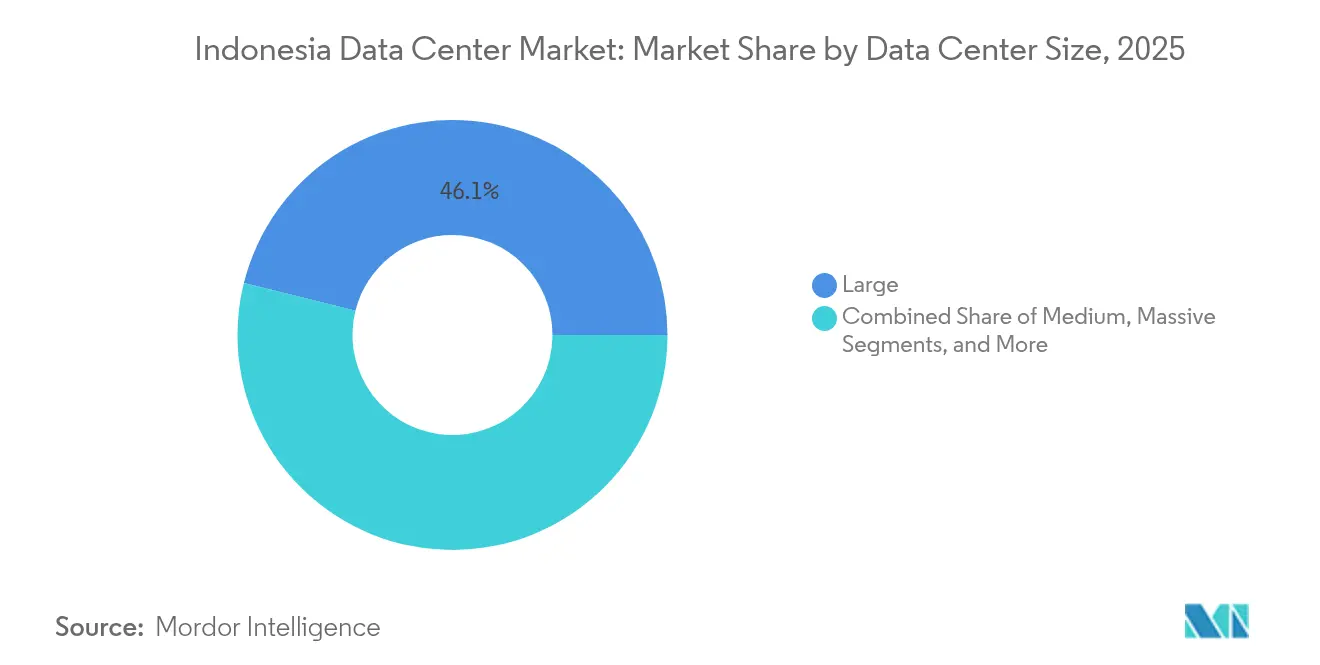

- Por tamaño de centro de datos, el segmento grande representó el 46,12% del tamaño del Mercado de Centros de Datos de Indonesia en 2025; el segmento mediano avanza a una CAGR del 21,18% hasta 2031.

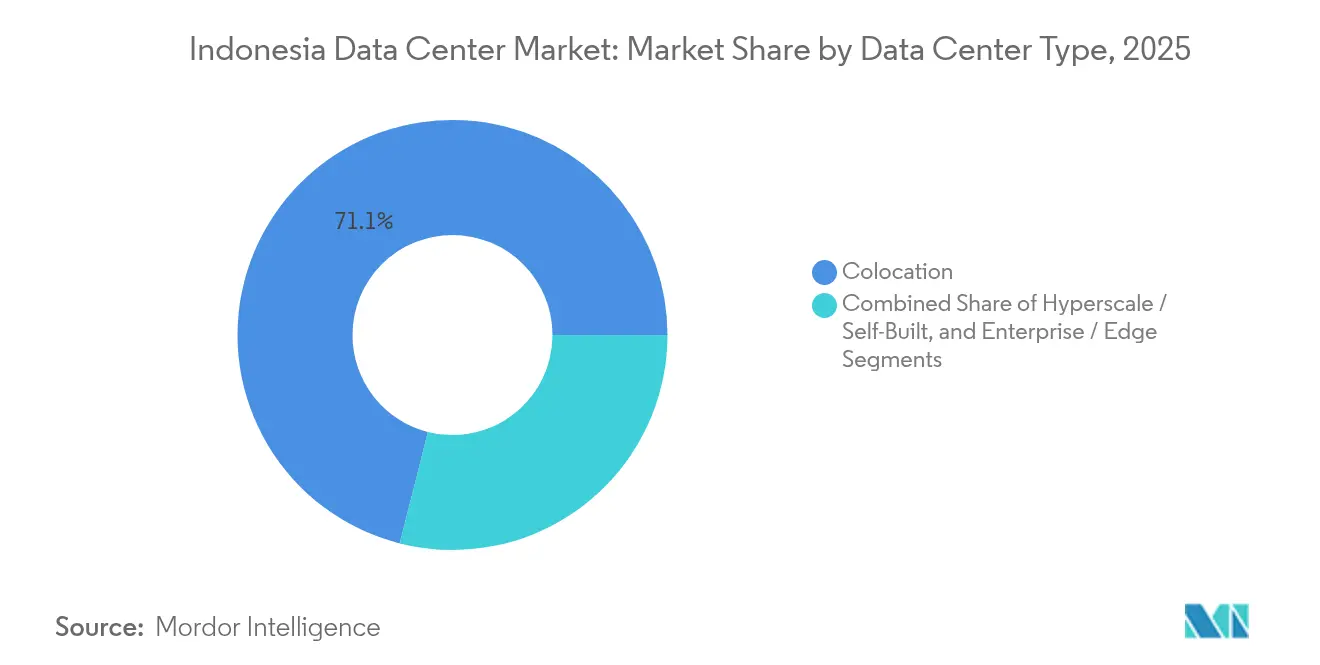

- Por tipo de centro de datos, la colocación representó el 71,05% del tamaño del Mercado de Centros de Datos de Indonesia en 2025; los despliegues de hiperescala avanzan a una CAGR del 20,95% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel 3 capturaron el 83,90% de la cuota del Mercado de Centros de Datos de Indonesia en 2025 y se prevé que crezcan a una CAGR del 20,31% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 51,10% del tamaño del Mercado de Centros de Datos de Indonesia en 2025, mientras que el sector BFSI registrará la CAGR más rápida del 19,92% para 2031.

- Por zona de alta concentración, Yakarta mantuvo el 56,72% de la cuota del Mercado de Centros de Datos de Indonesia en 2025, mientras que Batam se expande a una CAGR del 21,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la expansión de regiones de nube de hiperescala (AWS, Microsoft, Google) | +4.2% | Yakarta, Batam, desbordamiento hacia Java Occidental | Mediano plazo (2-4 años) |

| Incentivos fiscales gubernamentales y flexibilización de la propiedad extranjera para infraestructura digital | +3.1% | Nacional, con primeras ganancias en Yakarta, Zona Económica Especial de Batam | Corto plazo (≤ 2 años) |

| Rápido aumento del consumo de internet y datos móviles entre la joven población de Indonesia | +5.8% | Concentrado en Java, centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Suboferta de capacidad de Nivel 3/4 frente a una demanda estimada de 1 GW para 2030 | +3.7% | Área metropolitana de Yakarta, ciudades secundarias (Surabaya, Bandung) | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía a largo plazo con PLN asegurados que habilitan bloques de megavatios preparados para IA | +2.4% | Zonas industriales con acceso a la red eléctrica (Cikarang, Batam) | Largo plazo (≥ 4 años) |

| La Zona Económica Especial de Batam emerge como centro de desbordamiento para el equilibrio de carga de Singapur | +0.7% | Batam, posible extensión a las Islas Riau | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Expansión de Regiones de Nube de Hiperescala

AWS, Google Cloud y Microsoft han activado o anunciado regiones multi-zona de disponibilidad, garantizando una latencia inferior a 20 ms para cargas de trabajo domésticas e impulsando una cartera de acuerdos de colocación mayorista que supera los 250 MW en Yakarta y Batam. La fábrica de IA Indosat-NVIDIA de USD 250 millones que entró en funcionamiento en octubre de 2024 ya atiende a más de 20 empresas indonesias y planea migrar de GPU H100 a Blackwell GB200 en 18 meses para satisfacer la demanda de inferencia de IA generativa. Las estrictas políticas de adquisición de energía renovable de los proveedores de hiperescala catalizan contratos de energía a largo plazo con PLN que incluyen certificados de energía renovable, ayudando a los operadores a cumplir sus objetivos de sostenibilidad. Los operadores locales se benefician al agrupar conectividad de última milla y servicios gestionados, lo que genera fidelización en un mercado empresarial que aún está migrando sus sistemas centrales a la nube. Estos despliegues anclan a Indonesia en las rutas globales de tráfico, redirigiendo cargas de trabajo que de otro modo terminarían en Singapur o Kuala Lumpur. El ciclo de inversión en bienes de capital resultante eleva los salarios de la construcción y reduce el grupo de mano de obra cualificada, acelerando la necesidad de acuerdos de mejora de competencias de la fuerza laboral entre proveedores e institutos politécnicos.

Incentivos Fiscales Gubernamentales y Flexibilización de la Propiedad Extranjera

Indonesia permite la propiedad extranjera del 100% en proyectos de centros de datos ubicados dentro de Zonas Económicas Especiales y otorga depreciación acelerada sobre inversiones en infraestructura digital, reduciendo los umbrales efectivos de TIR del proyecto entre 250 y 300 puntos básicos para construcciones en terrenos vírgenes. Las Zonas Económicas Especiales de Cikarang y Batam ofrecen un IVA del 0% sobre equipos importados, reduciendo el gasto de capital inicial en aproximadamente un 11%. El sistema simplificado de Presentación Única en Línea (OSS) comprime los plazos de aprobación de 24 a tan solo 10 semanas para proyectos conformes. Estos incentivos han atraído empresas conjuntas como Korea Investment Partners-Sinar Mas Land y Digital Realty-Mitra Aditama, que anunciaron colectivamente compromisos superiores a USD 750 millones desde 2024. Los responsables de políticas consideran la infraestructura digital como piedra angular del objetivo de economía digital de USD 130.000 millones para 2025, garantizando la continuidad de los privilegios fiscales incluso bajo distintas administraciones. Si bien las exenciones arancelarias reducen las barreras, los desarrolladores aún deben cumplir estrictos requisitos de contenido local para materiales de construcción, lo que impulsa asociaciones con contratistas de ingeniería, adquisición y construcción indonesios.

Rápido Consumo de Internet y Datos Móviles

El uso promedio de datos móviles saltó de 7,2 GB por conexión en 2020 a más de 14 GB en 2024 y se prevé que alcance los 22 GB en 2026. La penetración nacional de teléfonos inteligentes superó los 214,5 millones de usuarios, con el 79,5% de los ciudadanos en línea y un uso diario promedio de internet de 7 horas 38 minutos. El Valor Bruto de Mercancía (VBM) del comercio electrónico alcanzó los USD 65.000 millones en 2024 y sustenta los volúmenes de pagos digitales que se espera superen los IDR 2.908 billones (USD 188.000 millones) en 2025, lo que requiere alojamiento de pasarelas de pago de baja latencia dentro del mercado de centros de datos de Indonesia para cumplir con las normas del Banco de Indonesia. La transmisión en vivo de comercio social, que ya representa el 12% del VBM total, infla aún más las cargas de tráfico de video que los proveedores de hiperescala deben retransmitir hacia clústeres de GPU para la moderación automatizada de contenidos. A medida que la adopción de videojuegos en tiempo real y servicios de transporte por aplicación se expande hacia ciudades de segundo nivel, los operadores despliegan nodos de micro-periferia para reducir la congestión de retransmisión hacia los núcleos de Yakarta. Estas tendencias destacan un efecto multiplicador de ancho de banda sostenido que mantiene al mercado de centros de datos de Indonesia en una pronunciada curva de capacidad durante al menos los próximos cinco años.

Suboferta de Capacidad de Nivel 3/4

Los modelos de demanda del mercado indican un déficit de 1 GW en capacidad mantenible de forma concurrente para 2030, dado que el inventario total activo se sitúa cerca de 1,44 GW y la utilización en los campus principales ya supera el 70%. La escasez de suelo en Yakarta y las colas de interconexión a la red eléctrica alargan los plazos de construcción hasta 30 meses, lo que obliga a los desarrolladores a adoptar diseños de múltiples pisos y alta densidad de potencia que alcanzan 3,2 kW por metro cuadrado. La cartera de 200 MW de EdgeConneX y la construcción de 24 MW de Jakarta-2 de STT GDC solo cierran parcialmente la brecha, garantizando poder de fijación de precios para los operadores establecidos en las negociaciones mayoristas. Las empresas que migran cargas de trabajo sensibles a la latencia aún enfrentan cuellos de botella de capacidad y recurren a nubes híbridas que interconectan la colocación doméstica con nodos de hiperescala. La escasez de oferta es aguda para el Nivel 4, donde menos de cinco instalaciones en todo el país ofrecen especificaciones tolerantes a fallos, y esos espacios están casi completamente prearrendados a clientes de BFSI y videojuegos. Este desequilibrio refuerza la trayectoria alcista de precios del mercado de centros de datos de Indonesia hasta al menos 2028, cuando se prevé que grandes conversiones de instalaciones existentes en Bekasi entren en funcionamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de carbono de la red eléctrica y dependencia del carbón que aumentan los costos de cumplimiento de sostenibilidad | -2.8% | Nacional, agudo en la red de Java | Mediano plazo (2-4 años) |

| Elevados aranceles de importación y barreras no arancelarias sobre equipos críticos de TI y refrigeración | -1.9% | Nacional, afecta a todos los tipos de instalaciones | Corto plazo (≤ 2 años) |

| Complejidad de permisos y obstáculos para la adquisición de terrenos a través de aprobaciones de múltiples organismos | -1.5% | Centros urbanos, especialmente el área metropolitana de Yakarta | Mediano plazo (2-4 años) |

| Escasa mano de obra doméstica cualificada para operaciones de alta densidad de GPU que impulsa la inflación salarial | -1.2% | Yakarta, Batam, centros tecnológicos emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Intensidad de Carbono de la Red Eléctrica Aumenta los Costos de Cumplimiento

El carbón aún representa el 40,5% de la combinación de generación nacional, exponiendo a los operadores a emisiones de Alcance 2 que entran en conflicto con los mandatos de cero emisiones netas de los clientes multinacionales.[2]Krissy Yustika, "Pathways to financial sustainability for PLN," IEEFA, ieefa.org La dependencia financiera de PLN de subsidios por IDR 123 billones (USD 8.000 millones) limita la rápida expansión de las energías renovables, lo que obliga a los desarrolladores de centros de datos a contratar energía solar más almacenamiento fuera de la red o contratos de co-combustión de biomasa para cumplir con sus presupuestos de carbono. Los certificados de energía renovable (CER) se venden a precios premium porque la oferta va por detrás de la demanda, añadiendo aproximadamente USD 6 por MWh a los costos de energía. Los proveedores de hiperescala negocian acuerdos de compra de energía virtuales, pero enfrentan riesgo de contraparte hasta que PLN finalice la desintegración de los derechos de inyección a la red. Además, la lista de verificación de acreditación de centros de datos del Banco de Indonesia ahora exige divulgaciones de carbono durante el ciclo de vida, aumentando la carga de auditoría para los clientes de BFSI. Hasta que la energía hidroeléctrica a gran escala de Papua sea entregada en la década de 2030, la industria de centros de datos de Indonesia deberá equilibrar sus aspiraciones de crecimiento con los elevados gastos de descarbonización.

Elevados Aranceles de Importación sobre Equipos Críticos

Los servidores, enfriadores y unidades de distribución de energía importados fuera de las zonas logísticas vinculadas incurren en aranceles e IVA que suman hasta el 17%, lo que infla el gasto de capital por MW en USD 800.000 si los operadores no logran obtener el estatus de Zona Económica Especial.[3]Departamento de Comercio de EE.UU., "Indonesia - Market Challenges", trade.gov El despacho aduanero de hardware avanzado de refrigeración por inmersión puede extenderse más de 60 días debido a inspecciones de múltiples organismos, retrasando los plazos del proyecto y activando cláusulas de daños y perjuicios liquidados en contratos de hiperescala. Si bien existe el ensamblaje local de bastidores de servidores, la fabricación doméstica carece de los estándares de tolerancia necesarios para configuraciones de alta densidad de GPU, lo que genera una dependencia continua de las importaciones. La propuesta del gobierno de eximir de aranceles a los equipos de energía verde aún no se ha extendido a los equipos de centros de datos, aunque las asociaciones industriales presionan por la paridad. Como medida provisional, los operadores almacenan componentes críticos en almacenes de libre comercio de Singapur, pero la logística de ida y vuelta añade al menos ocho días naturales y un riesgo adicional de manipulación, lo que afecta negativamente al valor actual neto del proyecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones de Gran Tamaño Mantienen la Ventaja de Escala

Las instalaciones de gran tamaño mantuvieron el 46,12% de la cuota del Mercado de Centros de Datos de Indonesia en 2025, reflejando la preferencia de las empresas por soluciones de campus único que ofrecen energía resiliente, conectividad neutral al operador y una Efectividad de Uso de Energía (PUE) a nivel de campus por debajo de 1,5. Se prevé que el tamaño del Mercado de Centros de Datos de Indonesia para construcciones de gran escala aumente aún más a medida que la expansión de Telkom en Cikarang eleve su capacidad de campus a 60 MW en 2025, y EdgeConneX se comprometa con desarrollos de múltiples fases de 30 MW cada uno en Bekasi. Sin embargo, las instalaciones de tamaño mediano están marcando el ritmo del sector con una CAGR del 21,18% porque las empresas distribuidas despliegan nodos perimetrales más cerca de los usuarios. Operadores como NeutraDC ya gestionan 19 sitios de micro-periferia bajo la marca neuCentrIX en ciudades de segundo nivel, destacando cómo la geografía impulsa instalaciones de menor tamaño. Las categorías mega y masiva están emergiendo, ejemplificadas por la fábrica de IA Indosat-NVIDIA que reserva 80 MW para fases futuras, subrayando cómo los clústeres de GPU sesgan el diseño de densidad de potencia hacia 80 kW por bastidor. Los centros de datos modulares de pequeño tamaño siguen siendo un nicho, apoyando principalmente cargas de trabajo perimetrales del gobierno y proyectos piloto de conectividad rural en islas exteriores. En general, los operadores están diversificando las plantillas de construcción para lograr un equilibrio entre los megavatios de Yakarta y las necesidades de latencia distribuida de las islas, manteniendo así una demanda paralela en todos los segmentos de tamaño.

Es probable que las ganancias de capacidad de tamaño mediano se aceleren una vez que las actualizaciones de subestaciones de PLN en Surabaya y Bandung liberen 150 MVA de carga libre para 2027. Los desarrolladores que despliegan módulos de 4 a 6 MW en esas áreas metropolitanas pueden monetizar la demanda de empresas de tecnología financiera y plataformas de comercio electrónico que requieren una latencia inferior a 5 ms para el procesamiento de pagos. Mientras tanto, los proveedores de hiperescala continúan firmando acuerdos de prearrendamiento para salas de datos completas de más de 10 MW cada una, anclando las expansiones de sitios de gran escala. Como resultado, los modelos de financiación de proyectos agrupan cada vez más flujos de ingresos diversificados -inquilinos ancla mayoristas más jaulas perimetrales minoristas- para optimizar la recuperación del gasto de capital bajo el horizonte de exención fiscal de 10 años de Indonesia. Los modelos de negocio híbridos resultantes subrayan cómo el Mercado de Centros de Datos de Indonesia incentiva la planificación de capacidad flexible para capturar tanto la escala como el alcance.

Por Estándar de Nivel: El Nivel 3 Domina las Especificaciones Empresariales

Las instalaciones de Nivel 3 capturaron el 83,90% de la cuota del Mercado de Centros de Datos de Indonesia en 2025 y seguirán siendo el estándar de facto debido a la mantenibilidad concurrente que satisface los Acuerdos de Nivel de Servicio (ANS) de BFSI y telecomunicaciones sin el costo premium del 35% de las construcciones de Nivel 4. La oferta de Nivel 4 está restringida a un puñado de suites dentro de los campus principales, donde los editores de videojuegos y los operadores de alta frecuencia exigen un tiempo de actividad tolerante a fallos. Las instalaciones de Nivel 1-2 persisten en despliegues perimetrales que sirven a proyectos piloto de IoT y ciudades inteligentes en Balikpapan y Yogyakarta, donde la economía del ciclo de vida supera a la redundancia. Las listas de verificación regulatorias emitidas en virtud de la Ley de Protección de Datos Personales exigen alimentaciones de doble suministro eléctrico y refrigeración N+1, lo que hace efectivamente del Nivel 3 la barrera de entrada para nuevas construcciones. El complejo de NeutraDC en Cikarang cuenta con las certificaciones Uptime Nivel III y Nivel IV y utiliza módulos eléctricos modulares para facilitar transiciones sin interrupciones entre niveles, eliminando la necesidad de migrar bastidores, una característica que atrae a las empresas que escalan con el tiempo.

Los futuros diseños de nivel incorporarán métricas de sostenibilidad como la Efectividad del Uso del Agua (WUE) y harán que las clasificaciones tradicionales sean menos exhaustivas. Los operadores ya están integrando energía solar en techos que suministra el 5% del consumo anual, una cifra que se espera se duplique una vez que PLN finalice las normas de medición neta. Además, las salas de alta densidad de GPU requieren circuitos de refrigeración líquida que complican las etiquetas de nivel porque la redundancia de refrigeración se convierte en algo a nivel de bastidor en lugar de a nivel de sala. A pesar de tales cambios, el Nivel 3 mantendrá su dominio porque equilibra costo, cumplimiento y tiempo de actividad confiable para el 90% de las cargas de trabajo empresariales, siendo así integral al crecimiento del mercado de centros de datos de Indonesia.

Por Tipo de Centro de Datos: Los Servicios de Colocación Lideran, la Hiperescala Gana Velocidad

La colocación controló el 71,05% de los ingresos de 2025, consolidando su papel como punto de entrada predeterminado para las empresas que migran su TI local hacia entornos neutrales al operador. La colocación minorista, con precios por modelo de bastidor, atiende a las pequeñas y medianas empresas (pymes) y a los organismos del sector público, mientras que los bloques mayoristas por encima de 250 kW atienden a redes de nube y contenidos. Las autoconstrucciones de hiperescala, aunque solo representan el 28,95% de los MW instalados, se están expandiendo a una CAGR del 20,95% porque los proveedores globales buscan control integral sobre la red, la seguridad y la sostenibilidad. Acuerdos como el modelo de arrendamiento con opción a compra de la Región de Yakarta de AWS subrayan cómo los proveedores de hiperescala utilizan la colocación como puente hasta que la adquisición de terrenos supere las verificaciones regulatorias. Los centros de datos perimetrales y empresariales completan la combinación, proporcionando alojamiento optimizado para baja latencia para cachés de transmisión de contenido, planos de control de telecomunicaciones y centros de dispositivos IoT ubicados más cerca de los grupos de clientes.

Las fusiones y adquisiciones del sector están reconfigurando la oferta. La desinversión de activos de centros de datos de IOH por USD 170 millones a BDx Indonesia en enero de 2024 señala cómo las empresas de telecomunicaciones monetizan la capacidad heredada para reinvertir en 5G. La búsqueda en curso de inversores estratégicos de Telkom Indonesia, asesorada por Goldman Sachs y Bank Mandiri, podría desbloquear USD 1.000 millones para campus de hiperescala en terrenos vírgenes y consolidar aún más la industria de centros de datos de Indonesia. A medida que los proveedores de hiperescala negocian contratos de pago por uso o pago sin uso a plazo de una década, los operadores que pueden financiar construcciones rápidas de múltiples fases están en posición de capturar la mayor parte de la demanda incremental de MW.

Por Industria de Usuario Final: TI y Telecomunicaciones Impulsan la Carga Base; el BFSI Escala Rápidamente

Los usuarios de TI y telecomunicaciones generaron el 51,10% de los ingresos de 2025, aprovechando los activos de fibra preexistentes y las redes de última milla para agrupar alojamiento, conectividad y servicios gestionados. El Mercado de Centros de Datos de Indonesia se beneficia del tráfico cautivo de las empresas de telecomunicaciones, que garantiza la absorción básica de bastidores durante las fases de construcción. Sin embargo, se proyecta que las cargas de trabajo de BFSI registren una CAGR del 19,92% hasta 2031, a medida que la banca digital, las billeteras electrónicas y los préstamos entre pares se expanden. Las instituciones financieras deben almacenar datos primarios y de recuperación ante desastres dentro de la jurisdicción indonesia, según lo dispuesto por el Reglamento 4/2023 del Banco de Indonesia, que exige el uso de bastidores domésticos. El comercio electrónico, que ahora representa USD 65.000 millones en VBM, es otro gran consumidor, ya que los mercados en línea añaden motores de recomendación basados en IA y plataformas logísticas de entrega en el mismo día.

El sector público está emergiendo como ancla de capacidad tras la puesta en marcha del Centro Nacional de Datos en marzo de 2025, en Cikarang. Si bien la instalación soberana consolida las cargas de trabajo ministeriales, muchos organismos regionales aún contratan colocación privada por redundancia. Los sectores de transmisión de medios y videojuegos también amplían sus instalaciones para el almacenamiento en caché perimetral, con el fin de mantener una latencia de ida y vuelta inferior a 50 ms en todo el archipiélago. La adopción en manufactura es más estable, impulsada por modernizaciones de la Industria 4.0 que requieren nubes perimetrales privadas de 5G dentro de las zonas industriales. En general, la diversa demanda vertical añade resiliencia al Mercado de Centros de Datos de Indonesia, protegiendo a los operadores de la dependencia excesiva de un solo sector.

Análisis Geográfico

El papel de Yakarta como centro económico neurálgico de Indonesia la mantiene firmemente en lo alto de las prioridades de despliegue. Su cuota del 56,72% refleja una densidad de operadores sin parangón, con más de 180 proveedores en red que garantizan precios de interconexión competitivos que reducen el costo total de propiedad para los inquilinos. La puesta en marcha del Centro Nacional de Datos en Cikarang en marzo de 2025 añade cargas de trabajo soberanas al área metropolitana y demuestra la confianza del gobierno en la resiliencia de la infraestructura del corredor. Combinado con la primera piedra de los 24 MW de Jakarta-2 de STT GDC y la expansión incremental de 18 MW de Telkom, la cartera agregada del área supera los 400 MW hasta 2028.

El meteórico ascenso de Batam se debe a la política y la geografía. Los incentivos de la Zona Económica Especial reducen los costos arancelarios, y la latencia de ida y vuelta de 25 ms de la isla al distrito central de negocios de Singapur la convierte en un atractivo sitio de redundancia. El campus de hiperescala de NeutraDC y el plan de 96 MW de Princeton Digital Group ejemplifican cómo la isla convierte los cables transestrecho en demanda de centros de datos. A medida que Singapur extiende su moratoria sobre construcciones de alta intensidad energética, Batam sigue siendo la principal válvula de desbordamiento para las cargas de trabajo regionales.

Los mercados secundarios como Surabaya y Bandung sirven a las empresas regionales y a las redes de distribución de contenido que buscan reducir la latencia para los 40 millones de habitantes del este de Java. La red perimetral neuCentrIX de Telin proporciona sitios de Nivel 2 y Nivel 3 en Denpasar, Makassar y Balikpapan, añadiendo colectivamente 4.167 m² de espacio blanco que apoya proyectos piloto de ciudades inteligentes y la retransmisión de IoT. La costa de Sulawesi puede emerger como el próximo punto de alta concentración una vez que el sistema de cable Bifrost entregue capacidad de ancho de banda para el tráfico de transmisión de medios. Sin embargo, el costo del capital y los cuellos de botella en el acceso a la fibra mantienen a estas regiones en una trayectoria de crecimiento más lenta en relación con Yakarta y Batam.

Panorama Competitivo

La competencia sigue siendo moderada, con las empresas de telecomunicaciones domésticas compitiendo contra proveedores de hiperescala globales y nuevos participantes enfocados en infraestructura. NeutraDC de Telkom lidera con 42 MW activos en 33 sitios y una utilización del 70%, aprovechando la propiedad del operador para agrupar tránsito IP a escala. EdgeConneX, Princeton Digital Group y STT GDC se unen a la disputa con campus dedicados de hiperescala que prometen diseños con PUE inferior a 1,3 y salas listas para refrigeración líquida, subrayando cómo la eficiencia diferencia las propuestas mayoristas. La venta de activos de IOH por USD 170 millones a BDx Indonesia ejemplifica la consolidación, mientras que la desinversión accionarial planificada de Telkom tiene como objetivo movilizar USD 1.000 millones para una mayor expansión.

Los grandes proveedores de nube despliegan tanto modelos de autoconstrucción como de arrendamiento. AWS ancla su Región de Yakarta en múltiples zonas de disponibilidad, Google Cloud profundiza las alianzas empresariales y Microsoft apunta a despliegues híbridos con socios de telecomunicaciones. Sus requisitos de sostenibilidad aceleran los acuerdos de compra de energía renovable, que los operadores domésticos más pequeños podrían tener dificultades para obtener a tarifas competitivas, ampliando la brecha en la adquisición de clientes. Los memorandos de entendimiento estratégicos como el acuerdo Telin-Equinix de enero de 2025 señalan la cooperación en ecosistemas de interconexión que podrían difuminar las líneas competitivas entre los proveedores de colocación propiedad de operadores y los neutrales. Durante los próximos cinco años, la economía de escala, el abastecimiento de energía renovable y la cobertura de la red perimetral dictarán el posicionamiento competitivo dentro del Mercado de Centros de Datos de Indonesia.

Líderes de la Industria de Centros de Datos de Indonesia

PT. Telkom Data Ekosistem (NeutraDC)

PT DCI Indonesia

Alibaba Cloud

NTT Ltd.

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Centro Nacional de Datos de Indonesia en Cikarang comenzó operaciones, consolidando datos ministeriales en infraestructura soberana.

- Febrero de 2025: Telin completó el aterrizaje del Cable Bifrost en Manado y Yakarta, añadiendo un nuevo corredor de ancho de banda transpacífico.

- Enero de 2025: Telin firmó un Memorando de Entendimiento con Equinix para mejorar la interconexión transfronteriza para las empresas indonesias.

- Noviembre de 2024: PLN firmó Memorandos de Entendimiento con Huawei y SDIC Power para acelerar la digitalización de la red eléctrica y el desarrollo de energía hidroeléctrica renovable.

Alcance del Informe del Mercado de Centros de Datos de Indonesia

El Gran Yakarta está cubierto como segmento por Zona de Alta Concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstructado | ||

| Empresarial / Perimetral | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI y ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Yakarta |

| Batam |

| Resto de Indonesia |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Estándar de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstructado | ||

| Empresarial / Perimetral | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Yakarta | ||

| Batam | |||

| Resto de Indonesia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos está segmentado en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - De acuerdo con el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: Colocación Minorista, Colocación Mayorista y Servicio de Colocación de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base empresa a empresa (B2B). BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden a la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U es igual a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y el equipo de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte delantera del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es crítico para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía del Equipo de TI). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo del equipo, el equipo de TI no se vea afectado. |

| Suministro de Alimentación Ininterrumpida (SAI) | Es un dispositivo conectado en serie con el suministro de energía de la red eléctrica, que almacena energía en baterías de manera que el suministro desde el SAI sea continuo para el equipo de TI incluso durante un corte de la red eléctrica. El SAI apoya principalmente solo al equipo de TI. |

| Generadores | Al igual que el SAI, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, normalmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, entonces para lograr N+1 se requeriría un sistema SAI adicional. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre los bastidores de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde la red eléctrica de suministro). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes redundantes de energía y refrigeración (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos con componentes redundantes de energía y refrigeración y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes independientes y redundantes de energía y refrigeración, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación sin interrupciones. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como un centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como un centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como un centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como un centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como un centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son optados principalmente por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra Óptica | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, la fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción