Tamaño y Participación del Mercado de Esfigmomanómetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

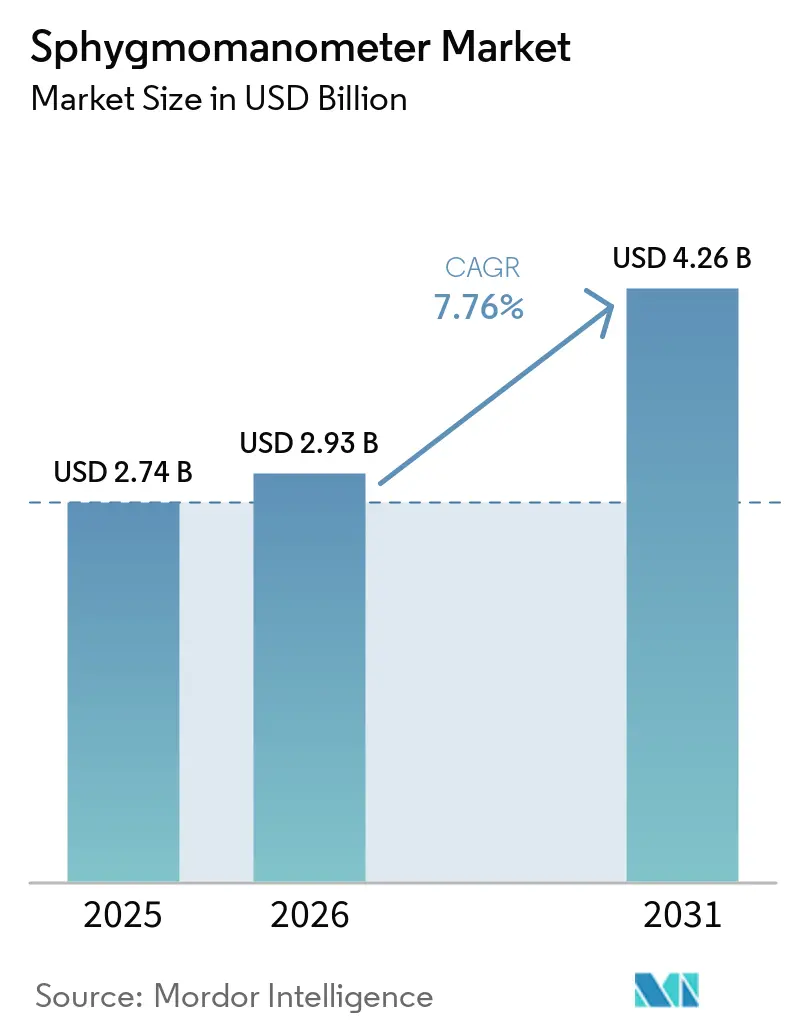

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

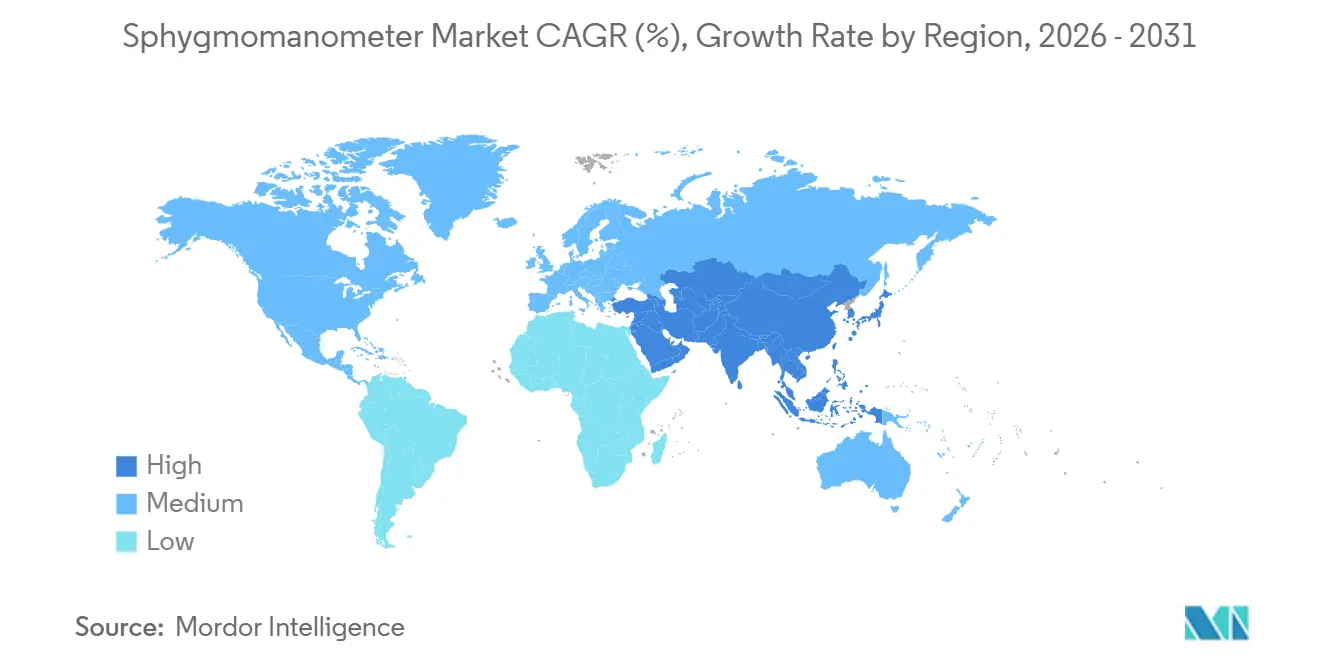

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Esfigmomanómetros por Mordor Intelligence

Se espera que el tamaño del Mercado de Esfigmomanómetros aumente de USD 2,74 mil millones en 2025 a USD 2,93 mil millones en 2026 y alcance USD 4,26 mil millones en 2031, creciendo a una CAGR del 7,76% durante 2026-2031.

El monitoreo domiciliario continuo habilitado por inteligencia artificial está reemplazando las mediciones ocasionales en clínica a medida que aumenta la prevalencia de la hipertensión, se amplía el reembolso de la telesalud y los primeros dispositivos portátiles sin manguito con autorización de la Administración de Alimentos y Medicamentos (FDA) ingresan a los canales minoristas de Estados Unidos. América del Norte domina el mercado, pero Asia Pacífico lidera el crecimiento a medida que los pagadores enfrentan los costos cardiovasculares y la alta prevalencia regional de hipertensión. Los actores establecidos defienden su participación con actualizaciones de inteligencia artificial y paquetes de consumibles, incluso cuando los dispositivos portátiles de origen digital como el G0 de Aktiia atraen financiamiento e impulso regulatorio.

Conclusiones Clave del Informe

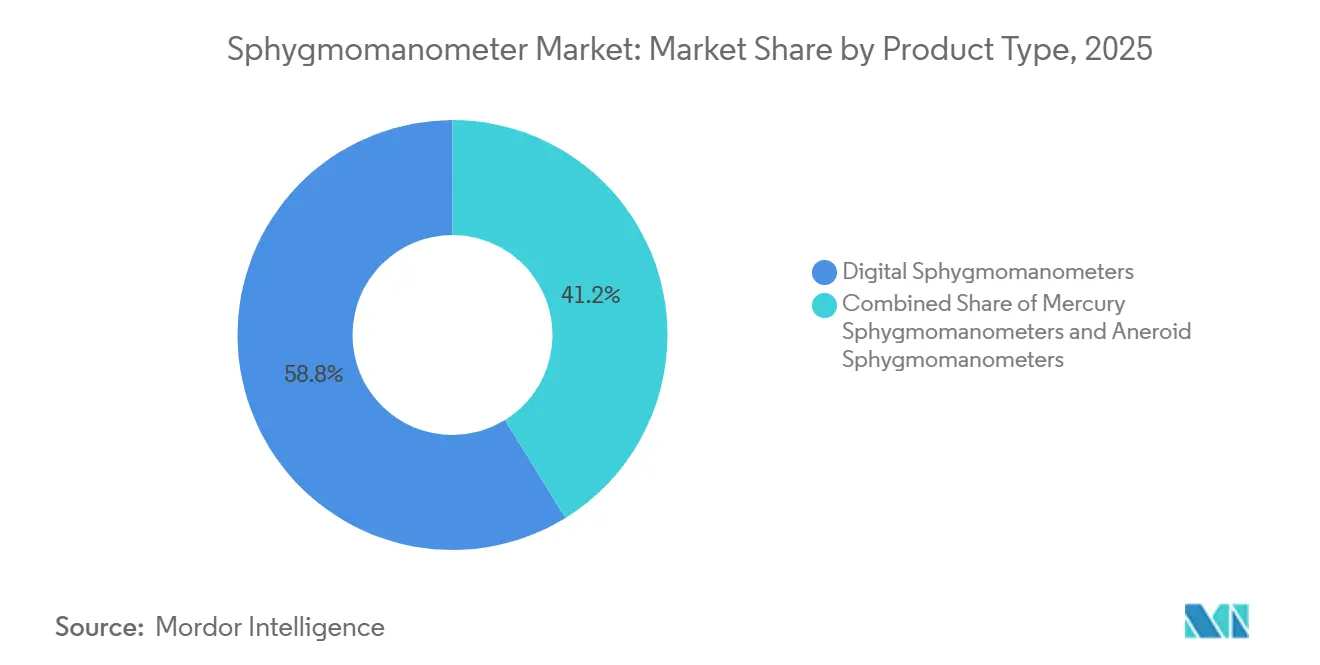

Por tipo de producto, los dispositivos digitales lideraron con el 58,8% de la participación del mercado de esfigmomanómetros en 2025; se proyecta que los formatos portátiles y sin manguito se expandirán a una CAGR del 8,3% hasta 2031.

Por operación, los monitores automáticos capturaron el 53,45% del tamaño del mercado de esfigmomanómetros en 2025 y avanzan a una CAGR del 7,96% hasta 2031.

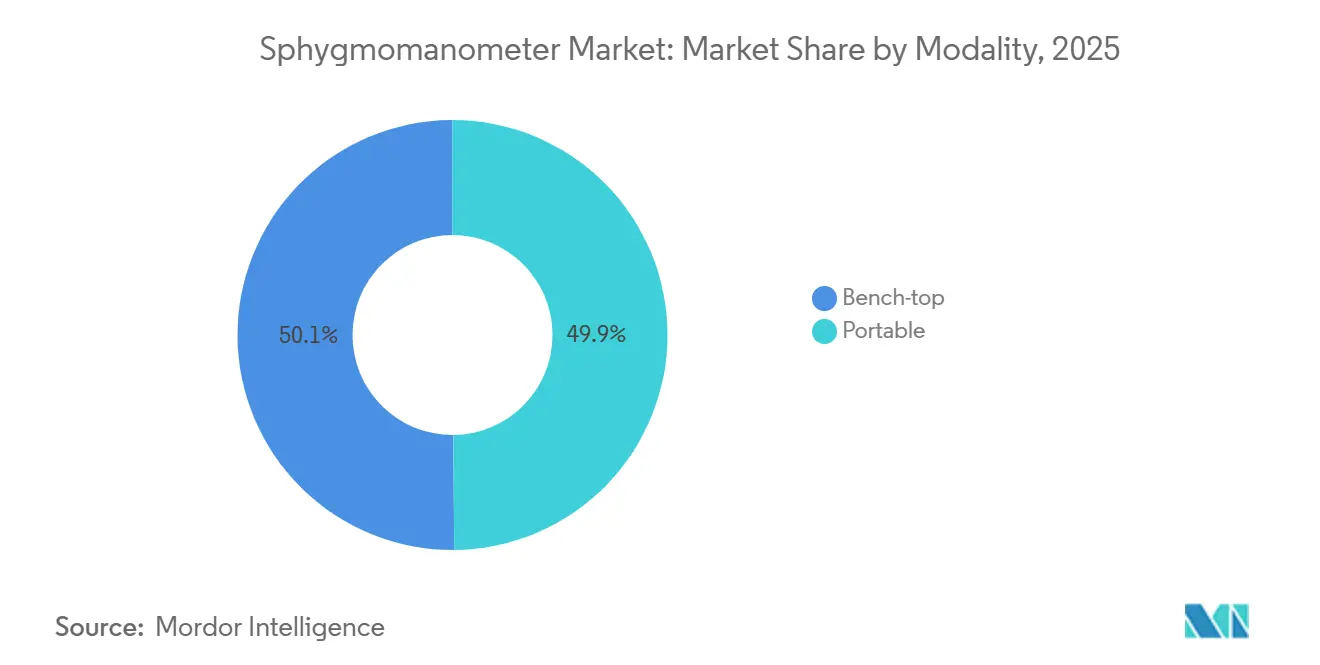

Por modalidad, las unidades portátiles representaron el 49,87% de los ingresos de 2025 y crecerán a una CAGR del 8,12%, superando a los sistemas de sobremesa.

Por usuario final, los hospitales y clínicas mantuvieron una participación del 56,32% en 2025, mientras que los entornos de atención domiciliaria registraron la CAGR proyectada más alta del 8,06% hasta 2031.

Por geografía, América del Norte dominó con una participación del 45,29% en 2025, mientras que Asia Pacífico está en camino de alcanzar la CAGR más alta del 8,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Esfigmomanómetros

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de hipertensión y enfermedades cardiovasculares | 1.8% | Global, con mayor carga en Asia Pacífico (Japón 48,3%, Singapur 35,5%) y América del Norte (~48% de adultos) | Largo plazo (≥ 4 años) |

| Rápida adopción de dispositivos de monitoreo de presión arterial en el hogar | 1.5% | América del Norte y Europa (reembolso de Medicare/telesalud), Asia Pacífico (cambio impulsado por costos) | Mediano plazo (2-4 años) |

| Envejecimiento de la población mundial y carga de enfermedades crónicas | 1.2% | Global, concentrado en Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Expansión del reembolso de telesalud para el monitoreo remoto de presión arterial | 1.0% | América del Norte (CPT de Medicare 99473/99474), Europa (emergente), Asia Pacífico (programas piloto) | Mediano plazo (2-4 años) |

| Análisis predictivo habilitado por inteligencia artificial en esfigmomanómetros digitales | 0.9% | América del Norte, Europa, Asia Pacífico (centros tecnológicos) | Mediano plazo (2-4 años) |

| Programas de bienestar corporativo y seguros que exigen el seguimiento de la presión arterial | 0.6% | América del Norte, Europa, Asia Pacífico (empleadores multinacionales) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Hipertensión y Enfermedades Cardiovasculares

La Organización Mundial de la Salud informó que 1.400 millones de adultos vivían con hipertensión a nivel mundial en 2024, mientras que los Centros para el Control y la Prevención de Enfermedades documentaron que aproximadamente el 48% de los adultos de Estados Unidos cumplen los umbrales diagnósticos de presión arterial elevada, una prevalencia que se traduce directamente en demanda de dispositivos de monitoreo domiciliario a medida que las guías clínicas se orientan hacia mediciones frecuentes para la confirmación del diagnóstico y la titulación del tratamiento. Según los datos informados por el Colegio Americano de Cardiología[1]Fundación del Colegio Americano de Cardiología, "Datos de NHANES: Casi el 80% de los adultos de EE. UU. tienen hipertensión por encima de los objetivos de presión arterial" en febrero de 2026, casi el 80% de los adultos de Estados Unidos tienen hipertensión por encima de los objetivos de presión arterial. Esta tendencia epidemiológica es de naturaleza estructural y no cíclica, lo que sustenta una demanda constante de unidades incluso cuando los precios de venta promedio disminuyen debido a la mercantilización de los dispositivos aneroides y digitales de nivel básico.

Envejecimiento de la Población Mundial y Carga de Enfermedades Crónicas

La población mundial de 65 años o más se está expandiendo a un ritmo del 3,1% anual, con Japón, Italia y Alemania exhibiendo edades medianas superiores a los 45 años, datos demográficos que se correlacionan con la incidencia de hipertensión, que aumenta de aproximadamente el 30% en la cohorte de 40 a 49 años a más del 70% en los mayores de 70 años. Esta cohorte de edad avanzada también presenta tasas más altas de comorbilidades como diabetes, enfermedad renal crónica y fibrilación auricular, condiciones que complican el manejo de la presión arterial y requieren un monitoreo frecuente para evitar episodios hipotensivos durante la titulación de la medicación. La carga de las enfermedades crónicas actúa tanto como impulsor de volumen, incorporando a más pacientes a la necesidad de monitoreo, como impulsor de la complejidad de las características, aumentando la demanda dentro del mercado de esfigmomanómetros.

Rápida Adopción de Dispositivos de Monitoreo de Presión Arterial en el Hogar

Las plataformas de telesalud integraron los códigos de facturación CPT 99473/99474 durante 2025, reduciendo el copago del consumidor que antes limitaba la adopción en un 59% en los estudios de Estados Unidos. La autorización de la FDA del sistema sin manguito G0 de Aktiia demuestra la confianza regulatoria en la detección óptica continua, y la comodidad de los dispositivos portátiles impulsa lecturas semanales muy por encima de la frecuencia clínica. Los sitios de validación independiente enumeran un creciente número de modelos de brazo superior, aumentando la confianza de los médicos. En conjunto, la certeza del reembolso, la comodidad del paciente y el respaldo clínico desplazan la medición de manera decisiva hacia el hogar.

Expansión del Reembolso de Telesalud para el Monitoreo Remoto de Presión Arterial

La expansión del reembolso de telesalud es un impulsor clave en el mercado de esfigmomanómetros, ya que fomenta una adopción más amplia de dispositivos de monitoreo remoto de presión arterial. Cuando las aseguradoras y los programas gubernamentales cubren la atención virtual y el monitoreo domiciliario, los pacientes tienen más probabilidades de utilizar esfigmomanómetros digitales o conectados. Por ejemplo, en Estados Unidos, los Centros de Servicios de Medicare y Medicaid ampliaron el reembolso para los servicios de monitoreo remoto de pacientes, lo que permite a los proveedores facturar el seguimiento de la presión arterial en el hogar. Este cambio de política ha acelerado la demanda de monitores de presión arterial con Bluetooth con validación clínica. Como resultado, los fabricantes innovan cada vez más para satisfacer la creciente necesidad de dispositivos compatibles con la telesalud.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de precisión y falta de estándares de validación de dispositivos | -0.8% | Global, con mayor escrutinio en Europa (Reglamento de Dispositivos Médicos), América del Norte (FDA 510(k)), Asia Pacífico (NMPA, PMDA) | Mediano plazo (2-4 años) |

| Estrictos plazos de aprobación regulatoria en múltiples regiones | -0.6% | Global, con plazos más largos en Europa (transición al Reglamento de Dispositivos Médicos), China (NMPA), Japón (PMDA) | Mediano plazo (2-4 años) |

| Riesgos de privacidad de datos y ciberseguridad en dispositivos conectados | -0.5% | América del Norte y Europa (GDPR, Sección 524B de la FDA), Asia Pacífico (marcos emergentes) | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de componentes electrónicos críticos | -0.4% | Global, con impacto agudo en Asia Pacífico (abastecimiento de semiconductores), Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Precisión y Falta de Estándares de Validación de Dispositivos

Las preocupaciones sobre la precisión y la falta de protocolos de validación estandarizados siguen siendo una restricción significativa en el mercado de esfigmomanómetros. Según los datos publicados en Digital Health[2]Precisión y estabilidad a largo plazo de las mediciones de presión arterial de un reloj inteligente: Estudio de validación prospectivo en enero de 2026, un estudio realizado por el Comité de Ética de la Facultad de Ingeniería Biomédica de la Universidad Técnica Checa de Praga el 15 de mayo de 2023, muestra que muchos dispositivos disponibles comercialmente carecen de validación clínica adecuada, con más de 500 dispositivos sin manguito reportados sin verificación de precisión estandarizada. Según el artículo publicado en Hypertension[3]Resumen P317: ¿Son precisos los dispositivos domiciliarios de medición de presión arterial? Una revisión sistemática de la evidencia en octubre de 2024, una búsqueda bibliográfica en MEDLINE y EMBASE desde 1946 y 1947, respectivamente, hasta abril de 2023, señaló que se han observado discrepancias del 10% al 72% en las lecturas sistólicas entre los monitores domiciliarios y los esfigmomanómetros de mercurio, el estándar de oro clínico. Estas inconsistencias, junto con el cumplimiento limitado de los estándares de validación globales, continúan obstaculizando la fiabilidad de los dispositivos y la adopción en el mercado.

Estrictos Plazos de Aprobación Regulatoria en Múltiples Regiones

Los retrasos en la recertificación del Reglamento de Dispositivos Médicos de la Unión Europea retrasan los lanzamientos entre 12 y 24 meses; Microlife certificó 222 unidades de mantenimiento de existencias en 2023, desviando recursos de investigación y desarrollo. La guía de China de 2024 añade requisitos de ensayos clínicos, y la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón tardó 24 meses en autorizar el BP-225 de Tanita. Mientras tanto, las normas de ciberseguridad de la Sección 524B de la FDA exigen Listas de Materiales de Software, lo que aumenta la carga de cumplimiento para los dispositivos conectados. Las normas escalonadas fragmentan los lanzamientos globales y ralentizan el reconocimiento de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Digitales Extienden su Liderazgo

Los modelos digitales dominaron en 2025, representando el 58,8% de la participación del mercado de esfigmomanómetros a medida que las opciones de mercurio retrocedían bajo las prohibiciones medioambientales. Fabricantes como Omron están expandiendo los ecosistemas de esfigmomanómetros digitales mediante la integración de monitores de presión arterial conectados, aplicaciones móviles y servicios de monitoreo remoto de pacientes, lo que permite una mejor gestión de la hipertensión y supervisión clínica en tiempo real. Al mismo tiempo, la gestión de la hipertensión habilitada por inteligencia artificial está ganando impulso, con dispositivos que incorporan cada vez más algoritmos para la detección de fibrilación auricular y la evaluación del riesgo cardiovascular durante las mediciones rutinarias de presión arterial. Este cambio hacia la atención predictiva y preventiva está mejorando el valor clínico de los dispositivos de monitoreo domiciliario de presión arterial más allá de las lecturas tradicionales. Por ejemplo, en octubre de 2025, Omron Healthcare fue reconocida por los Premios de Salud Digital 2025 de la Fundación Digital Health Hub como la Mejor en su Clase en Diagnóstico y Monitoreo de Salud en el Hogar por sus monitores de presión arterial con detección de fibrilación auricular impulsados por inteligencia artificial.

Por Operación: Los Monitores Automáticos Prevalecen

Las unidades automáticas mantuvieron una participación del 53,45% en 2025, gracias a la inflación automatizada del manguito durante los ciclos de medición que acortan el tiempo del procedimiento y reducen las molestias. Se prevé que el tamaño del mercado de esfigmomanómetros para dispositivos automáticos se expanda a una CAGR del 7,96% hasta 2031. El BM 48 de Beurer verifica la posición del manguito antes de la inflación, abortando errores que antes generaban falsas alarmas. Los monitores semiautomáticos sobreviven principalmente en mercados sensibles al precio, pero ahora representan menos del 10% de la participación en unidades, mientras que los equipos de auscultación manual siguen siendo un nicho para uso en arritmias o pediatría.

Por Modalidad: Los Dispositivos Portátiles Ganan Impulso

Los formatos portátiles aseguraron el 49,87% de los ingresos en 2025 y están creciendo a una CAGR del 8,12% a medida que las unidades sin manguera y con batería reemplazan a los monitores montados en carros. Los emparejamientos NFC y Bluetooth simplifican la transferencia de datos a paneles de control en la nube, fundamentales para los flujos de trabajo de reembolso. Los modelos de sobremesa permanecen integrados en las salas de alta complejidad donde importa la integración continua de signos vitales, aunque los centros de cirugía ambulatoria y las clínicas comunitarias eligen cada vez más equipos portátiles para ahorrar espacio y costos. Los dispositivos portátiles mejoran la portabilidad al permitir un monitoreo continuo y pasivo, posibilitando la captura durante 24 horas sin intervención del usuario. En consecuencia, los análisis de variabilidad emergen como una capa de servicio, abriendo ingresos por suscripción para los fabricantes.

Por Usuario Final: La Atención Domiciliaria Supera a los Compradores Institucionales

Los hospitales y clínicas aún representan el 56,32% de la demanda de 2025, pero las prioridades presupuestarias se están desplazando hacia los consumibles. Nihon Kohden[4]Nihon Koden Corporation, "Aspectos Financieros Consolidados Destacados del Primer Trimestre del Ejercicio Fiscal 2025" espera que los consumibles alcancen el 50% del negocio en 2026, reduciendo la dependencia de las ventas de capital episódicas. Se proyecta que los dispositivos de atención domiciliaria crezcan a una CAGR del 8,06%, impulsados por el apoyo al reembolso a través de los códigos de facturación de monitoreo remoto de pacientes y los programas de bienestar patrocinados por empleadores que subvencionan los monitores para las poblaciones aseguradas. Mientras tanto, los centros de cirugía ambulatoria y los centros de salud comunitarios están adoptando cada vez más soluciones portátiles y de bajo mantenimiento. Este cambio se ve reforzado por las políticas de pago neutral por sitio de Medicare, que incentivan la migración de procedimientos desde entornos hospitalarios hacia entornos ambulatorios y comunitarios de menor costo.

Análisis Geográfico

La creciente prevalencia de enfermedades cardiovasculares y relacionadas con el estilo de vida en las principales regiones está emergiendo como una preocupación clave de salud pública, influyendo significativamente en la demanda de dispositivos de diagnóstico y monitoreo como los esfigmomanómetros. Las enfermedades cardíacas y los accidentes cerebrovasculares afectan a una población significativamente mayor de lo que se estimaba anteriormente, con aproximadamente 6 millones de personas que viven con estas condiciones solo en Canadá, según el último informe del Mes del Corazón de Heart & Stroke. Esto refleja una creciente carga cardiovascular en América del Norte, impulsada por el envejecimiento de la población y factores de riesgo relacionados con el estilo de vida como la hipertensión y la obesidad. La creciente prevalencia está aumentando la demanda de monitoreo regular de la presión arterial y atención preventiva.

Una reciente encuesta nacional de la Oficina Nacional de Estadística informada en The India Practitioner[5]Las enfermedades relacionadas con el estilo de vida aumentan en India a medida que la carga cardiometabólica casi se duplica en abril de 2026 en India destaca un marcado aumento en las enfermedades relacionadas con el estilo de vida, con casi la mitad de la población reportando ahora condiciones cardiovasculares y metabólicas como hipertensión, enfermedades cardíacas y diabetes. Las afecciones cardiovasculares aumentaron del 16,7% en 2017-18 al 25,6% en 2025, mientras que los trastornos metabólicos y endocrinos también mostraron un aumento notable. Esta rápida escalada en la región de Asia Pacífico subraya la fuerte necesidad de mejorar el cribado y el monitoreo de la presión arterial y las condiciones de salud relacionadas.

En general, se espera que la creciente carga de trastornos cardiovasculares y metabólicos tanto en América del Norte como en Asia Pacífico impulse un crecimiento sostenido en el mercado de esfigmomanómetros, a medida que el diagnóstico temprano y el monitoreo regular de la presión arterial se vuelven cada vez más críticos para el manejo y la prevención de enfermedades.

Panorama Competitivo

El mercado global de esfigmomanómetros está moderadamente consolidado y es altamente competitivo, con algunos actores multinacionales dominantes que dan forma a la innovación y la dinámica de precios. Empresas como Omron Healthcare y A&D Company poseen colectivamente una participación significativa del mercado, aprovechando el fuerte reconocimiento de marca, amplias redes de distribución y liderazgo en tecnologías de monitoreo digital de presión arterial. Otros competidores importantes, incluidos Welch Allyn, Philips Healthcare, GE Healthcare, Microlife Corporation y SunTech Medical, compiten a través de la precisión del producto, la fiabilidad de grado clínico y la expansión de carteras de dispositivos conectados y automatizados.

El panorama competitivo se intensifica aún más por la presencia de sólidos fabricantes regionales como Yuwell y Andon en Asia Pacífico, que se centran en soluciones rentables para mercados sensibles al precio. En general, la competencia está impulsada por la rápida digitalización, la integración con plataformas de salud remota y la innovación continua en conectividad, precisión y diseños fáciles de usar, a medida que las empresas buscan capturar la creciente demanda tanto en los segmentos clínicos como de atención domiciliaria.

Líderes de la Industria de Esfigmomanómetros

A&D Company, Limited

Hillrom / Welch Allyn

Mindray Bio-Medical Electronics Co., Ltd.

Nihon Kohden Corporation

Omron Healthcare Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Omron integró sus monitores con CardioCheck de Tricog Health, transmitiendo lecturas desde más de 3.000 sitios en India

- Noviembre de 2025: Omron profundizó su inversión en Tricog Health para consolidar asociaciones de bienestar corporativo en toda Asia.

Alcance del Informe Global del Mercado de Esfigmomanómetros

Según el alcance del informe, un esfigmomanómetro es un instrumento médico utilizado para medir la presión arterial, que generalmente consiste en un manguito inflable, un manómetro (aneroide o de mercurio) y una pera de inflado.

El mercado de esfigmomanómetros está segmentado por tipo de producto, operación, modalidad, usuario final y geografía. Según el tipo de producto, el mercado está segmentado en esfigmomanómetros de mercurio, esfigmomanómetros aneroides y esfigmomanómetros digitales. Los esfigmomanómetros digitales se subdividen a su vez en digitales estándar de brazo superior, digitales de muñeca y portátiles sin manguito. Por operación, el mercado está segmentado en manual, automático y semiautomático. Por modalidad, el mercado está segmentado en portátil y de sobremesa. Por usuario final, el mercado está segmentado en hospitales y clínicas, entornos de atención domiciliaria, centros de cirugía ambulatoria, centros de salud comunitarios y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Esfigmomanómetros de Mercurio | |

| Esfigmomanómetros Aneroides | |

| Esfigmomanómetros Digitales | Digital Estándar de Brazo Superior |

| Digital de Muñeca | |

| Portátil sin Manguito |

| Manual |

| Automático |

| Semiautomático |

| Portátil |

| De Sobremesa |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Centros de Salud Comunitarios y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Esfigmomanómetros de Mercurio | |

| Esfigmomanómetros Aneroides | ||

| Esfigmomanómetros Digitales | Digital Estándar de Brazo Superior | |

| Digital de Muñeca | ||

| Portátil sin Manguito | ||

| Por Operación | Manual | |

| Automático | ||

| Semiautomático | ||

| Por Modalidad | Portátil | |

| De Sobremesa | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Centros de Salud Comunitarios y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de esfigmomanómetros?

El tamaño del mercado de esfigmomanómetros se sitúa en USD 2,93 mil millones en 2026 y se proyecta que alcance USD 4,26 mil millones en 2031, lo que refleja una CAGR del 7,8%.

¿Qué categoría de producto lidera las ventas?

Los esfigmomanómetros digitales representan el 58,8% de los ingresos, impulsados por la precisión oscilométrica y las características de inteligencia artificial que superan a las opciones aneroides y de mercurio.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico registra la CAGR más rápida del 8,24% hasta 2031 debido a una prevalencia de hipertensión de hasta el 48,3% y los incentivos de los pagadores para el monitoreo preventivo.

¿Qué tecnologías están disrumpiendo los manguitos tradicionales?

Los dispositivos portátiles sin manguito que utilizan fotopletismografía, como el G0 de Aktiia, recibieron la autorización de la FDA en 2025 y ejemplifican el cambio hacia la detección óptica continua.

Última actualización de la página el: