Tamaño y Cuota del Mercado de Termómetros Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termómetros Médicos por Mordor Intelligence

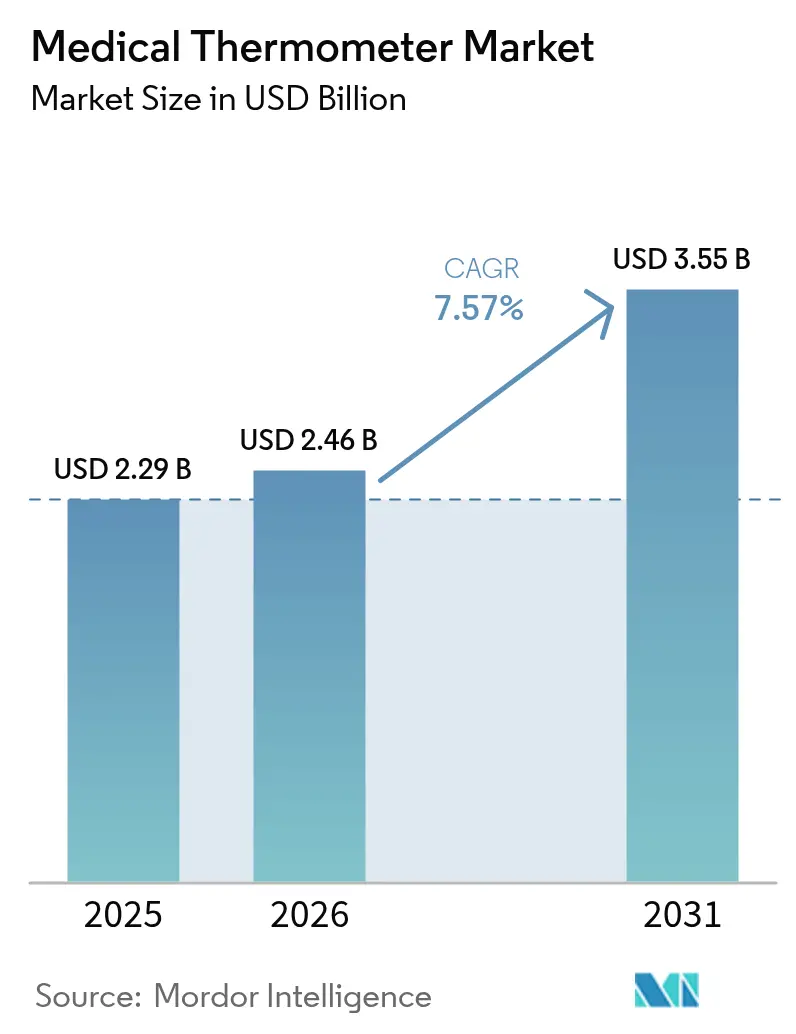

Se espera que el tamaño del mercado de termómetros médicos crezca de USD 2,29 mil millones en 2025 a USD 2,46 mil millones en 2026 y se prevé que alcance USD 3,55 mil millones en 2031 a una CAGR del 7,57% durante 2026-2031. La demanda sostenida proviene de la digitalización sanitaria, las medidas regulatorias que eliminan los dispositivos de mercurio y el uso creciente de la monitorización de temperatura habilitada por IA. La decisión de la Administración de Alimentos y Medicamentos de junio de 2025 de eximir a los termómetros electrónicos clínicos de Clase II de la revisión 510(k) reduce los costes de cumplimiento y fomenta la innovación rápida[1]Administración de Alimentos y Medicamentos, "Exención de Termómetros Electrónicos Clínicos de Clase II de los Requisitos de Notificación Previa a la Comercialización", fda.gov, mientras que la prohibición de mercurio de la Unión Europea continúa acelerando la sustitución de productos. Los proveedores hospitalarios y de atención domiciliaria amplían los programas de atención conectada que agrupan sensores de temperatura con otros módulos de signos vitales, y los desafíos en el suministro de semiconductores están impulsando a los fabricantes hacia estrategias de integración vertical para salvaguardar la producción.

Conclusiones Clave del Informe

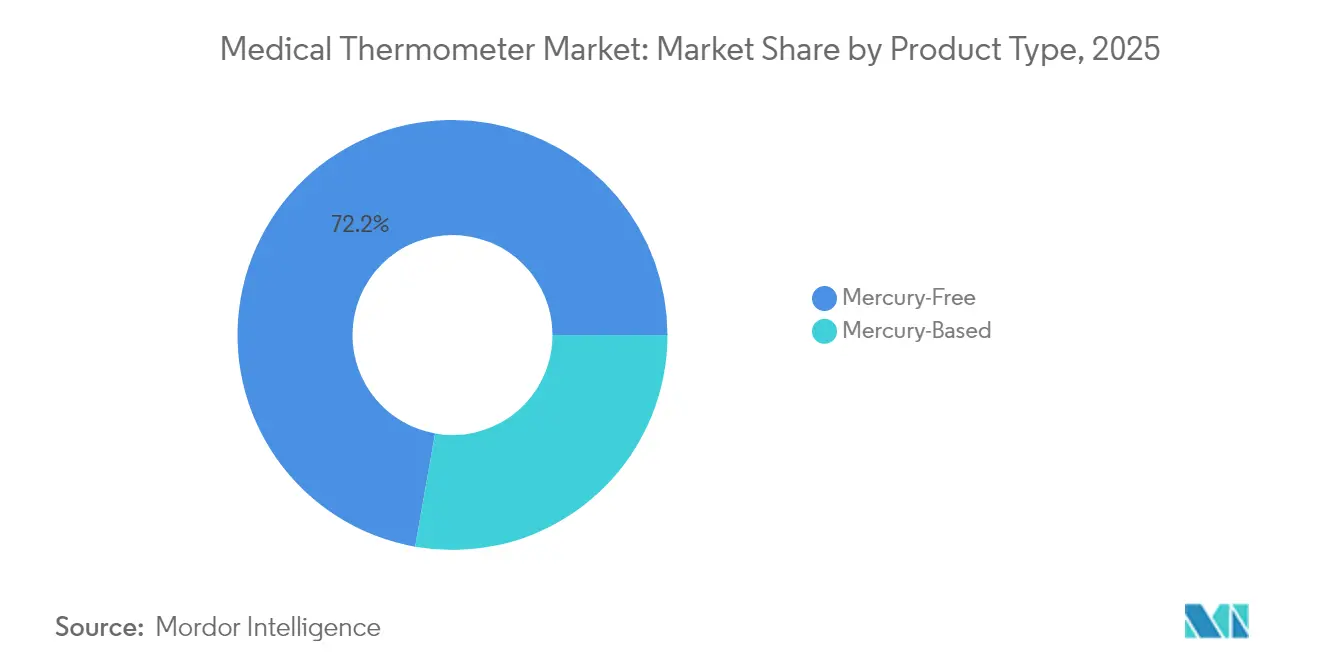

- Por tipo de producto, los dispositivos libres de mercurio lideraron con el 72,22% de la cuota del mercado de termómetros médicos en 2025 y avanzan a una CAGR del 8,29% hasta 2031.

- Por punto de medición, el segmento oral/axilar captó el 62,90% de los ingresos en 2025, mientras que los termómetros de frente registran la CAGR más alta del 8,06% hasta 2031.

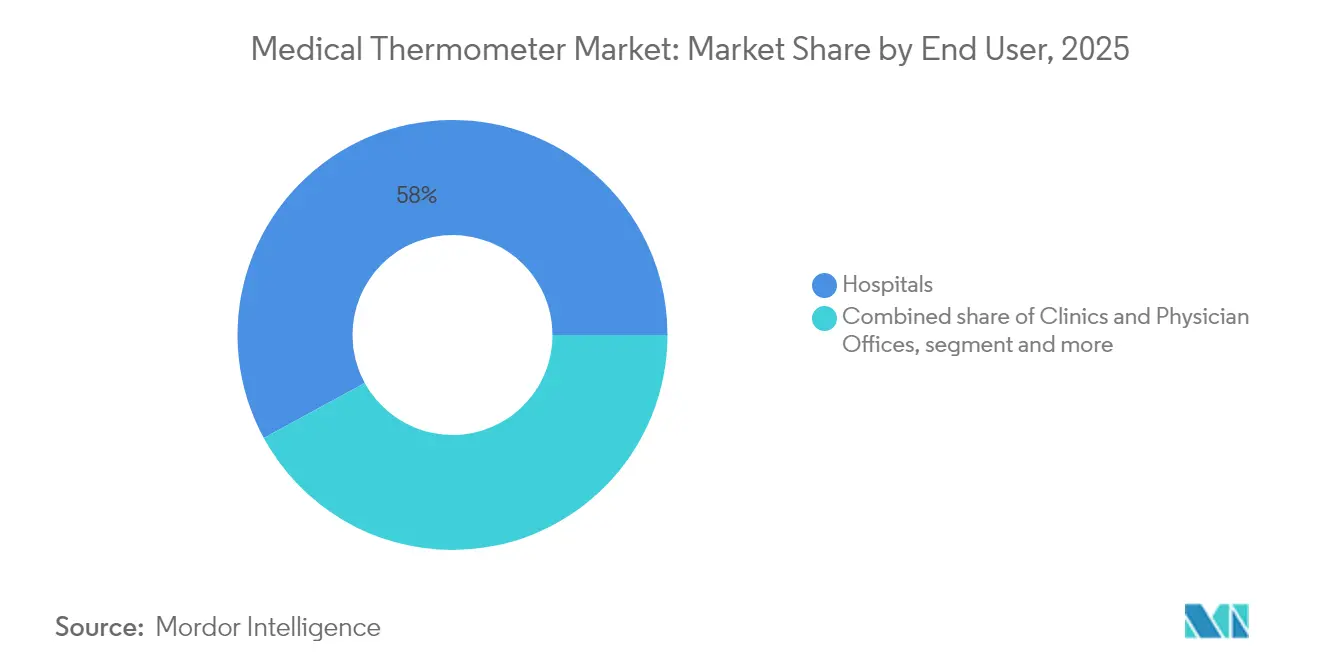

- Por usuario final, los hospitales mantuvieron el 57,95% del tamaño del mercado de termómetros médicos en 2025; los entornos de atención domiciliaria registran la CAGR más rápida del 8,74% hasta 2031.

- Por grupo de edad del paciente, los usuarios adultos representaron el 68,10% de la cuota en 2025, pero la demanda pediátrica está creciendo a una CAGR del 7,98% hasta 2031.

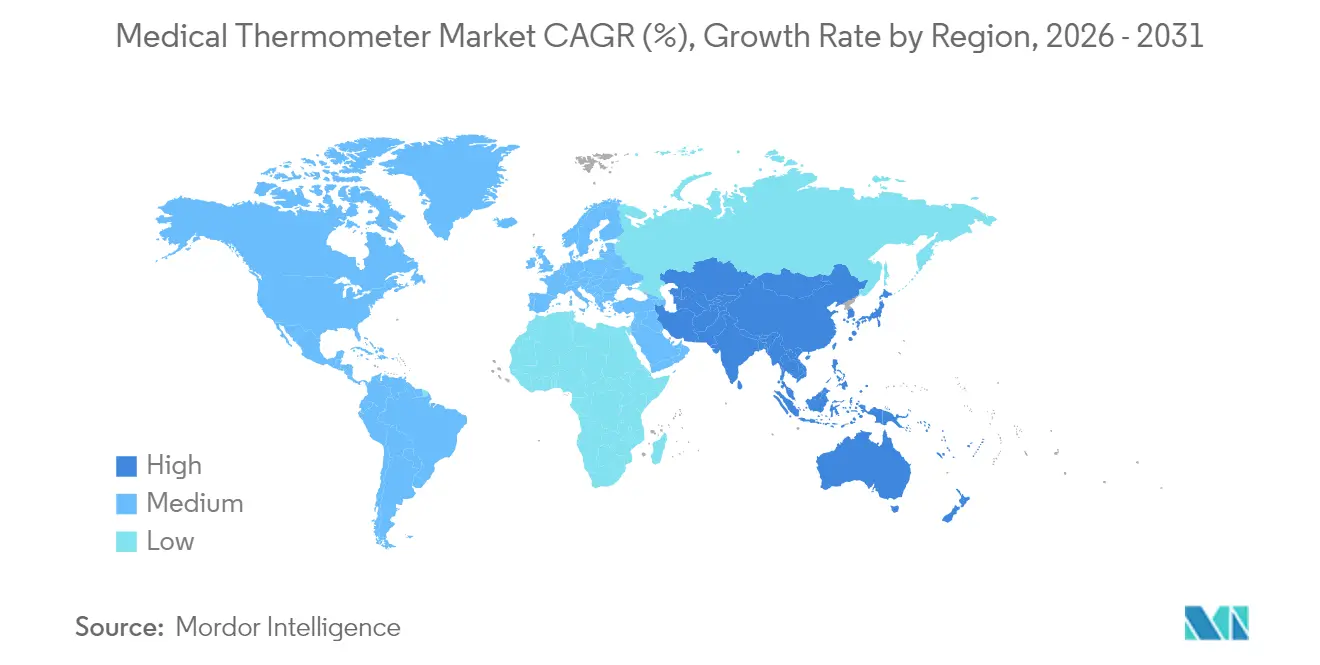

- Por región, América del Norte contribuyó con el 36,60% de los ingresos de 2025, mientras que Asia-Pacífico se expande a una CAGR del 9,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Termómetros Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de la termometría digital e inteligente para uso doméstico tras el COVID | +1.8% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Protocolos de control de infecciones hospitalarias que favorecen los dispositivos sin contacto | +1.2% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento de las poblaciones pediátricas y geriátricas que requieren monitorización frecuente | +0.9% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Plataformas integradas de signos vitales que agrupan sensores de temperatura | +0.7% | América del Norte y la Unión Europea, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Algoritmos de predicción de fiebre impulsados por IA en dispositivos vestibles | +0.6% | Adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Programas de vigilancia de enfermedades inducidas por el cambio climático | +0.4% | Regiones tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la termometría digital e inteligente para uso doméstico tras el COVID

El reembolso de la atención remota ahora abarca Medicare, y el 81% de los médicos integran el seguimiento de temperatura en los protocolos de Monitorización Remota de Pacientes (RPM), impulsando la demanda de los consumidores de dispositivos conectados que envían datos directamente a los paneles de telemedicina. Las flotas de termómetros inteligentes que superan los 3 millones de unidades proporcionan conjuntos de datos anonimizados utilizados para pronosticar picos de fiebre regionales, lo que ilustra cómo el mercado de termómetros médicos se superpone cada vez más con el análisis de salud pública. La adopción en los hogares sigue siendo mayor en América del Norte, aunque el crecimiento en Asia-Pacífico se acelera a medida que los ecosistemas de salud móvil maduran y los precios caen a niveles de mercado masivo. Las plataformas basadas en datos fomentan las ventas recurrentes porque las actualizaciones de firmware y algoritmos prolongan los ciclos de vida de los dispositivos. Los fabricantes de dispositivos ahora agrupan sondas de temperatura con módulos de oximetría de pulso y presión arterial, creando kits multiparámetro que anclan el compromiso del paciente.

Protocolos de control de infecciones hospitalarias que favorecen los dispositivos sin contacto

Los flujos de trabajo clínicos priorizan la termometría sin contacto para reducir el tiempo de desinfección y los riesgos de infección cruzada. Las directrices nacionales de Canadá y Australia destacan las soluciones de infrarrojos o de uso único en entornos de triaje y atención a personas mayores.[2]Comisión Australiana de Seguridad y Calidad en la Atención Sanitaria, "Directrices de Prevención y Control de Infecciones", safetyandquality.gov.au Los equipos de adquisición incorporan requisitos sin contacto en las licitaciones, lo que impulsa a los proveedores a perfeccionar la precisión del sensor mediante algoritmos de compensación de emisividad. Aunque los estudios revisados por pares aún señalan una correlación inferior a 0,8 con la temperatura central, los proveedores responden integrando matrices de doble sensor y certificados de calibración para cada lote. El crecimiento está respaldado además por puertas de detección térmica desplegadas en aeropuertos y grandes recintos que fueron reutilizadas como puntos de entrada rutinarios en los hospitales.

Crecimiento de las poblaciones pediátricas y geriátricas que requieren monitorización frecuente

Asia-Pacífico añade más de 30 millones de personas mayores de 65 años cada año, mientras que las cohortes de nacimientos siguen siendo sustanciales, lo que crea una demanda paralela de termometría indolora y precisa. Los sensores de muñeca validados en ensayos clínicos suizos demuestran una monitorización continua sin molestar a los lactantes ni a los pacientes de edad avanzada. En las salas pediátricas, las unidades de infrarrojos sin contacto reducen la ansiedad y permiten una rápida atención durante los brotes de infección. Los flujos de datos continuos se integran en algoritmos de puntuación de alerta temprana que detectan desviaciones sutiles antes de que se manifieste la fiebre, mejorando los resultados para los grupos vulnerables.

Plataformas integradas de signos vitales que agrupan sensores de temperatura

Los hospitales trasladan sus presupuestos de termómetros independientes a plataformas integrales donde la temperatura es una capa de datos más. La estrategia de datos de salud de Omron para 2024 apunta a JPY 100 mil millones en ventas de servicios en la nube que agrupan métricas de temperatura, presión arterial y actividad. Los diseños con API abierta permiten a los proveedores de Historia Clínica Electrónica (HCE) extraer lecturas en tiempo real, eliminando el registro manual. Esta convergencia fortalece los costes de cambio y ayuda a los actores establecidos a defender sus márgenes frente a las importaciones de bajo coste. Los inversores consideran estas plataformas como modelos de ingresos recurrentes en lugar de simples ventas de hardware, elevando el perfil del mercado de termómetros médicos entre las carteras de salud digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Medidas regulatorias para prohibir los termómetros de mercurio en mercados emergentes | -0.6% | Asia-Pacífico, Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Variabilidad de precisión y calibración en las importaciones de bajo coste | -0.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de ciberseguridad en torno a los termómetros conectados | -0.5% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Escasez de semiconductores de grado sensor que interrumpen el suministro | -0.7% | Global, aguda en los centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de precisión y calibración en las importaciones de bajo coste

Los coeficientes de correlación intraclase por debajo de 0,8 en muchas unidades de infrarrojos económicas socavan la confianza de los médicos y pueden retrasar el diagnóstico de enfermedades febriles. Los proveedores más grandes ahora exigen informes de calibración trazables al Instituto Nacional de Estándares y Tecnología (NIST), lo que aumenta los costes de cumplimiento para los proveedores sin laboratorios de metrología propios. El próximo Reglamento del Sistema de Gestión de la Calidad de la Administración de Alimentos y Medicamentos, alineado con ISO 13485:2016, puede excluir a los importadores no certificados, remodelando el panorama competitivo.

Crecientes preocupaciones de ciberseguridad en torno a los termómetros conectados

Las pruebas de penetración revelaron fallos de exposición de credenciales en varios termómetros Wi-Fi, exponiendo a los hospitales a ataques de ransomware o a datos de temperatura falsificados. Los nuevos estándares IEEE 2621 y 2933-2024 exigen actualizaciones de firmware cifradas y canales de comando autenticados, lo que añade carga de desarrollo. Los departamentos de TI frecuentemente aíslan el IoT médico en redes de área local virtuales (VLAN) dedicadas, complicando el despliegue en clínicas con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Libres de Mercurio Consolidan el Liderazgo Regulatorio

Los termómetros libres de mercurio representaron USD 1,65 mil millones del tamaño del mercado de termómetros médicos en 2025 y continúan expandiéndose a una CAGR del 8,29%, impulsados por las amplias prohibiciones al mercurio bajo el Reglamento (UE) 2017/852. Los termómetros digitales de varilla dominan las ventas por volumen porque los cuidadores valoran sus lecturas en menos de 20 segundos y la ausencia de materiales peligrosos. Los termómetros de infrarrojos y las sondas auriculares avanzadas refuerzan las estrategias de control de infecciones en zonas de triaje con mucho tráfico. Las unidades inteligentes libres de mercurio que se sincronizan con aplicaciones móviles son el nicho de más rápido crecimiento, ayudadas por paneles en la nube que convierten la temperatura bruta en tendencias de salud longitudinales.

Dado que las normas de transporte clasifican los dispositivos de mercurio como mercancías peligrosas, los distribuidores eliminan cada vez más el inventario heredado en favor de carteras libres de mercurio. Los pioneros como Microlife aprovecharon la escala de I+D para certificar productos bajo el Reglamento de Dispositivos Médicos de la Unión Europea, obteniendo una prima de precio sobre las marcas genéricas. Las escaseces de semiconductores suponen un reto para los actores más pequeños que carecen de contratos de suministro a largo plazo, aunque los gigantes con integración vertical aseguran asignaciones prioritarias, protegiendo la producción durante los picos de demanda. A medida que los marcos de salud ambiental se endurecen en América Latina y partes de África, el mercado de termómetros médicos se enfrenta a una migración prácticamente irreversible hacia soluciones libres de mercurio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Punto de Medición: Los Dispositivos de Frente Capturan el Impulso Sin Contacto

Las modalidades oral/axilar generaron USD 1,44 mil millones en ingresos en 2025, equivalente al 62,90% del mercado de termómetros médicos, lo que refleja los protocolos rutinarios de sala y la familiaridad con el reembolso. Sin embargo, los escáneres de frente registran una CAGR del 8,06% porque minimizan el contacto superficial y aceleran el triaje. Los recientes algoritmos de fusión de sensores ajustan la emisividad y la deriva ambiental, reduciendo el error cuadrático medio por debajo de 0,2 °C en estudios controlados, lo que estrecha la brecha con las sondas orales.

Los reguladores de Australia y Canadá ahora incluyen la detección sin contacto como práctica preferida en los manuales de control de infecciones en atención a personas mayores. Los compradores clínicos valoran la capacidad de leer a decenas de pacientes por minuto sin protectores de sonda, reduciendo el gasto en consumibles. Mientras tanto, los dispositivos timpánicos mantienen su relevancia en pediatría gracias a la mínima incomodidad y la estable correlación de temperatura central en el canal auditivo. Innovaciones como las mascarillas termocrómicas que cambian de color por encima de 37,5 °C ilustran cómo las soluciones centradas en el frente se extienden más allá de los formatos de mano. Los fabricantes que concilien velocidad, higiene y precisión estarán mejor posicionados para ganar licitaciones en el mercado de termómetros médicos en evolución.

Por Usuario Final: La Adopción en Atención Domiciliaria Se Dispara con la Monitorización Remota de Pacientes

Los hospitales aún generaron el 57,95% de los ingresos de 2025, aunque las compras de atención domiciliaria aumentan un 8,74% anualmente a medida que los reembolsos de Monitorización Remota de Pacientes (RPM) se amplían en los Estados Unidos y partes de Europa. Medicare ahora paga la vigilancia de temperatura en el hogar dentro de paquetes de enfermedades crónicas, incentivando a los proveedores a desplegar kits que incluyen termómetros vinculados a la nube. Las empresas emergentes aprovechan este cambio agrupando suscripciones de software con cada unidad, creando flujos de ingresos recurrentes más allá de los márgenes de hardware.

Los canales de consumo favorecen cada vez más los modelos habilitados por aplicaciones que almacenan perfiles multiusuario, ayudando a los padres a gestionar a los niños enfermos y a los cuidadores que apoyan a las personas mayores. Las clínicas y los consultorios médicos se sitúan entre los segmentos hospitalario y domiciliario, buscando dispositivos robustos que equilibren el precio con la precisión de Grado Profesional según ISO 80601-2-56. A medida que los contratos de atención basada en valor penalizan los reingresos, los proveedores integran los datos del termómetro con las lecturas de presión arterial, glucosa y ECG para activar intervenciones tempranas, elevando la importancia estratégica del mercado de termómetros médicos dentro de los programas de salud poblacional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Grupo de Edad del Paciente: Los Dispositivos Pediátricos Lideran la Curva de Crecimiento

Los adultos representaron el 68,10% de las unidades vendidas en 2025, pero los casos de uso pediátrico registran una CAGR del 7,98% a medida que la tecnología se adapta a las necesidades específicas de los niños. Estudios del Centro de Exploración del Horizonte de Oxford confirman que los sensores sin contacto calibrados mantienen una precisión adecuada en niños, reduciendo el estrés en comparación con las sondas rectales. Los fabricantes aplican la gamificación —caras sonrientes con LED, recompensas en aplicaciones móviles— para mejorar el cumplimiento. Las unidades de cuidados intensivos neonatales pioneras utilizan sensores de parche con una precisión de ±0,1 °C, esenciales para detectar el riesgo de sepsis en cuestión de minutos.

Los pacientes geriátricos presentan patrones de termorregulación distintos, que a menudo carecen de picos de fiebre clásicos. Los sensores de muñeca continuos, validados en cohortes post-vacunación, proporcionan líneas de tendencia durante las 24 horas que detectan desviaciones sutiles antes que las comprobaciones puntuales. Los diseños de doble mercado que alternan entre modos adulto y pediátrico resultan atractivos para los hogares multigeneracionales en economías emergentes, ampliando la demanda direccionable y profundizando la propuesta de valor de la industria de termómetros médicos.

Análisis Geográfico

América del Norte generó USD 838 millones del mercado de termómetros médicos en 2025, manteniendo una cuota del 36,60% sobre la base de un sólido reembolso de Monitorización Remota de Pacientes (RPM), la digitalización hospitalaria y la claridad regulatoria. Los proveedores de la región exigen cada vez más certificaciones de ciberseguridad, creando barreras para los importadores de bajo coste pero apoyando precios de venta promedio (ASP) premium. El crecimiento se mantiene saludable con una CAGR del 6,58% a medida que los programas de atención crónica domiciliaria se amplían a nivel nacional.

Asia-Pacífico, valorado en USD 654 millones en 2025, registra la CAGR más rápida del 9,11% hasta 2031, respaldado por los subsidios de digitalización hospitalaria de China y el despliegue del seguro Ayushman Bharat de India. Aunque la inversión en tecnología médica cayó desde los picos de 2021, la consolidación permite a los fabricantes de termómetros establecidos adquirir empresas de sensores en dificultades y capturar redes de distribución locales. La rápida envejecimiento de la población de Japón favorece los dispositivos vestibles de monitorización continua, mientras que las clínicas del Sudeste Asiático avanzan directamente hacia dispositivos vinculados a dispositivos móviles debido a la ubicuidad de los teléfonos inteligentes.

Europa mantiene una cuota de ingresos estable del 23,80% a medida que el Reglamento de Dispositivos Médicos endurece la vigilancia poscomercialización, lo que lleva a las marcas más pequeñas a retirarse en lugar de recertificarse. Las prohibiciones del mercurio siguen siendo un viento de cola decisivo y mantienen el mercado de termómetros médicos alineado con los mandatos de sostenibilidad. Oriente Medio y África muestran una expansión de dos dígitos desde una base baja, impulsada por subvenciones de vigilancia de infecciones y proyectos de hospitales privados, aunque los obstáculos logísticos y la volatilidad monetaria moderan la absorción a corto plazo. Las licitaciones del sector público en América Latina favorecen los modelos económicos, pero los aseguradores privados reembolsan cada vez más los dispositivos conectados, desplazando gradualmente la mezcla hacia termómetros inteligentes de mayor valor.

Panorama Competitivo

Las cinco principales empresas poseen una cuota de mercado significativa, creando un mercado de termómetros médicos moderadamente concentrado donde la confianza en la marca y el cumplimiento normativo importan tanto como el precio. Terumo aprovecha un legado centenario en termómetros más unos ingresos globales de JPY 1.036,2 mil millones para mantener su estatus de referencia en los hospitales. Cardinal Health, con ventas totales de USD 226,8 mil millones, refuerza su división Global de Productos Médicos a través de la adquisición de Specialty Networks por USD 1,2 mil millones, ampliando las oportunidades de integración terapéutica.

La diferenciación tecnológica se centra en los algoritmos de predicción de fiebre impulsados por IA integrados en dispositivos vestibles, como se observa en el ScanWatch 2 de Withings, que utiliza el sensor CALERA de Greenteg para el seguimiento continuo de la temperatura central durante las 24 horas. Los proveedores persiguen la integración vertical para mitigar la escasez de chips, firmando contratos plurianuales de obleas o adquiriendo empresas emergentes de sensores MEMS. La economía de plataformas se vuelve decisiva: el programa VitalSight basado en la nube de Omron fideliza a los proveedores mediante paneles de suscripción, elevando los costes de cambio y los ingresos recurrentes.

Los cambios regulatorios también reconfiguran la rivalidad. La exención 510(k) de la Administración de Alimentos y Medicamentos de 2025 podría commoditizar los termómetros digitales de entrada, impulsando a los actores establecidos a migrar a los consumidores hacia modelos inteligentes premium que añaden capas de Software como Servicio (SaaS). Mientras tanto, el cumplimiento del Reglamento de Dispositivos Médicos de la Unión Europea elimina a las marcas más pequeñas incapaces de financiar la vigilancia poscomercialización, desplazando el equilibrio competitivo hacia las empresas de mayor escala. La presión ambiental acelera la transición libre de mercurio, otorgando a los primeros adoptantes de procesos de producción sostenibles una ventaja de marketing en las licitaciones del sector público.

Líderes de la Industria de Termómetros Médicos

American Diagnostic Corporation

Exergen Corporation

Actherm Medical Corp.

A&D Company Limited

CITIZEN SYSTEMS JAPAN CO. LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Administración de Alimentos y Medicamentos exime a los termómetros electrónicos clínicos de Clase II de la revisión 510(k) manteniendo las obligaciones del sistema de calidad.

- Marzo de 2025: Healthy Together adquiere Kinsa Health, integrando 3 millones de termómetros inteligentes para ampliar la previsión de enfermedades impulsada por IA.

- Octubre de 2024: Omron Healthcare presenta una estrategia de soluciones de datos con el objetivo de alcanzar JPY 100 mil millones en ventas para el ejercicio fiscal 2027, combinando sensores de temperatura con análisis de salud poblacional.

- Mayo de 2023: Greenteg y el Hospital Universitario de Basilea demuestran la precisión del seguimiento continuo de fiebre en sensores de muñeca.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los termómetros médicos como todos los dispositivos de fábrica dedicados a medir la temperatura corporal central o superficial en entornos clínicos, de atención domiciliaria y de monitorización remota, ya sean de contacto o sin contacto, de un solo uso o reutilizables, digitales, de infrarrojos o de mercurio.

Exclusión del ámbito de aplicación: Quedan fuera del estudio los termómetros industriales, veterinarios y de proceso.

Segmentación

- Por Tipo de Producto

- Basados en Mercurio

- Libres de Mercurio

- Infrarrojo (Sin Contacto)

- Digital (Contacto)

- Inteligente / Conectado

- Por Punto de Medición

- Frente

- Oído (Timpánico)

- Oral/Axilar

- Rectal

- Por Usuario Final

- Hospitales

- Clínicas y Consultorios Médicos

- Entornos de Atención Domiciliaria

- Otros

- Por Grupo de Edad del Paciente

- Neonatal

- Pediátrico

- Adulto

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de fabricación de Estados Unidos y China, a responsables de compras de hospitales de seis regiones y a farmacéuticos comunitarios de mercados emergentes para validar la intensidad de uso, los márgenes del canal y la migración hacia dispositivos sin contacto. Las llamadas de expertos también pusieron a prueba nuestras hipótesis iniciales sobre el CAGR y confirmaron las tasas de erosión de los precios en las licitaciones a granel.

Investigación documental

Empezamos con conjuntos de datos públicos de la Organización Mundial de la Salud, los archivos de retirada de productos de la FDA de Estados Unidos, las tablas de comercio de dispositivos médicos de Eurostat y los códigos de exportación Comtrade de la ONU para el SA 9025, que revelan los flujos mundiales de termómetros. Los archivos 10-K de las empresas, las aprobaciones recientes de dispositivos y las directrices de la Asociación para el Avance de la Instrumentación Médica nos ayudaron a dimensionar las bases instaladas y los precios medios de venta.

Plataformas de suscripción como D&B Hoovers y Dow Jones Factiva aportaron datos sobre ingresos, mientras que el recuento de patentes de Questel puso de relieve bolsas de innovación que señalan cambios en la demanda. Muchas otras fuentes secundarias verificadas ayudaron a rellenar lagunas y realizar comprobaciones cruzadas; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente a partir de los valores de importación por país más los de producción nacional para el SA 9025 estableció el conjunto de ingresos de 2025, y una pasada ascendente utilizando las ventas unitarias muestreadas multiplicadas por el precio medio de venta de los principales proveedores nos permitió afinar los valores atípicos. Las variables que alimentan el modelo son el recuento de nacimientos neonatales, el volumen de visitas a las clínicas de fiebre, la penetración de las unidades de infrarrojos en las salas de los hospitales, el progreso mundial en la eliminación del mercurio y la cuota del comercio electrónico de dispositivos domésticos. Las previsiones hasta 2030 se basan en una regresión multivariante combinada con un análisis de escenarios, utilizando como factores impulsores el PIB per cápita, el gasto sanitario, los índices de incidencia de infecciones y los ciclos de sustitución de dispositivos. Las lagunas en las que el número de proveedores era escaso se interpolaron con aproximaciones de otros países con una dependencia similar de las importaciones.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles en la que se comparan con recuentos de envíos independientes y datos de escáneres de minoristas. Las desviaciones superiores al 5% provocan llamadas adicionales antes de la aprobación. Nuestros modelos se actualizan cada año, y las retiradas de material o las pandemias provocan actualizaciones provisionales y un nuevo barrido de los analistas antes de la entrega.

Por qué nuestro termómetro médico de referencia es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen distintas líneas de alcance, bases de precios y cadencias de actualización.

Entre los factores clave que determinan las diferencias en este sentido se incluyen si se contabilizan las pistolas de infrarrojos no clínicas, la elección de precios de fábrica frente a precios al por menor y el tratamiento de las fundas desechables para sondas, que algunos estudios agrupan como ingresos por termómetros.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.290 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,97 B (2025) | Consultoría global A | Excluye las unidades Bluetooth inteligentes vendidas a través del comercio minorista en línea y utiliza únicamente los tipos de cambio de 2024. |

| 2.980 MILLONES DE DÓLARES (2025) | Diario profesional B | Añade termómetros de seguridad industrial y cuenta las reservas previstas para la pandemia |

| USD 2,30 B (2023) | Consultoría regional C | Limitado a Norteamérica y Europa, infla el total mundial por extrapolación directa. |

La comparación muestra que, una vez eliminados los desajustes de alcance y los tratamientos de divisas, Mordor Intelligence proporciona una cifra equilibrada basada en datos comerciales observables y en información de campo validada, lo que ofrece a los responsables de la toma de decisiones un punto de partida fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de termómetros médicos?

El mercado totaliza USD 2,46 mil millones en 2026 y se proyecta que alcance USD 3,55 mil millones en 2031, lo que refleja una CAGR del 7,57%.

¿Por qué los termómetros libres de mercurio dominan las ventas?

Los modelos libres de mercurio ya poseen una cuota del 72,22% debido a que las prohibiciones globales como el Reglamento (UE) 2017/852 restringen los dispositivos de mercurio y empujan a hospitales y consumidores hacia alternativas digitales más seguras.

¿Qué segmento de usuario final se expande más rápidamente?

Los entornos de atención domiciliaria muestran el mayor crecimiento con una CAGR del 8,74% hasta 2031, a medida que los programas de monitorización remota de pacientes obtienen apoyo de reembolso y los médicos integran las comprobaciones de temperatura en los flujos de trabajo de telemedicina.

¿Qué región geográfica ofrece el mayor potencial de crecimiento?

Asia-Pacífico avanza a una CAGR del 9,11% gracias a las grandes poblaciones envejecidas, la expansión de la infraestructura sanitaria y las iniciativas nacionales de digitalización que favorecen la termometría conectada.

Última actualización de la página el: