Tamaño y Participación del Mercado de Pupilómetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 486.25 Millones de dólares |

| Tamaño del Mercado (2031) | 687.1 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pupilómetros por Mordor Intelligence

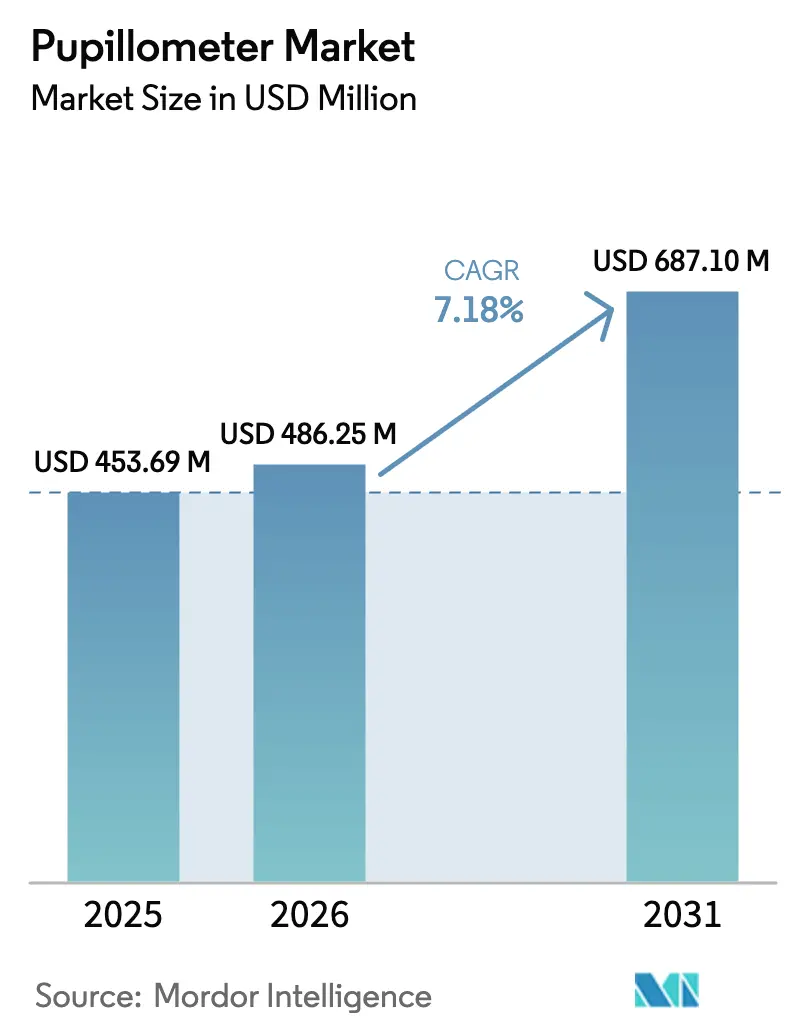

El tamaño del mercado de pupilómetros fue valorado en USD 453,69 millones en 2025 y se estima que crecerá desde USD 486,25 millones en 2026 hasta alcanzar USD 687,1 millones en 2031, a una CAGR del 7,18% durante el período de pronóstico (2026-2031). La rápida adopción de la pupilometría cuantitativa en centros de trauma y unidades de cuidados intensivos está ampliando la aceptación clínica, mientras que la fusión de la óptica infrarroja con algoritmos de IA está reduciendo el tiempo de evaluación de minutos a segundos, impulsando la capacidad de respuesta en cuidados críticos. Los fabricantes de equipos originales (OEM) están incorporando conectividad segura en la nube que transmite métricas pupilares desidentificadas a los registros médicos electrónicos, facilitando el análisis de tendencias y la intervención neurológica temprana. La medicina deportiva, la atención médica de defensa y la tele-neurología están abriendo nuevos volúmenes direccionables, ya que los dispositivos portátiles y basados en teléfonos inteligentes permiten el despliegue en campo. Mientras tanto, la ambigüedad en el reembolso y las brechas en la capacitación de los médicos continúan moderando la adopción a corto plazo, a pesar de la clara evidencia de mejora en los resultados.

Conclusiones Clave del Informe

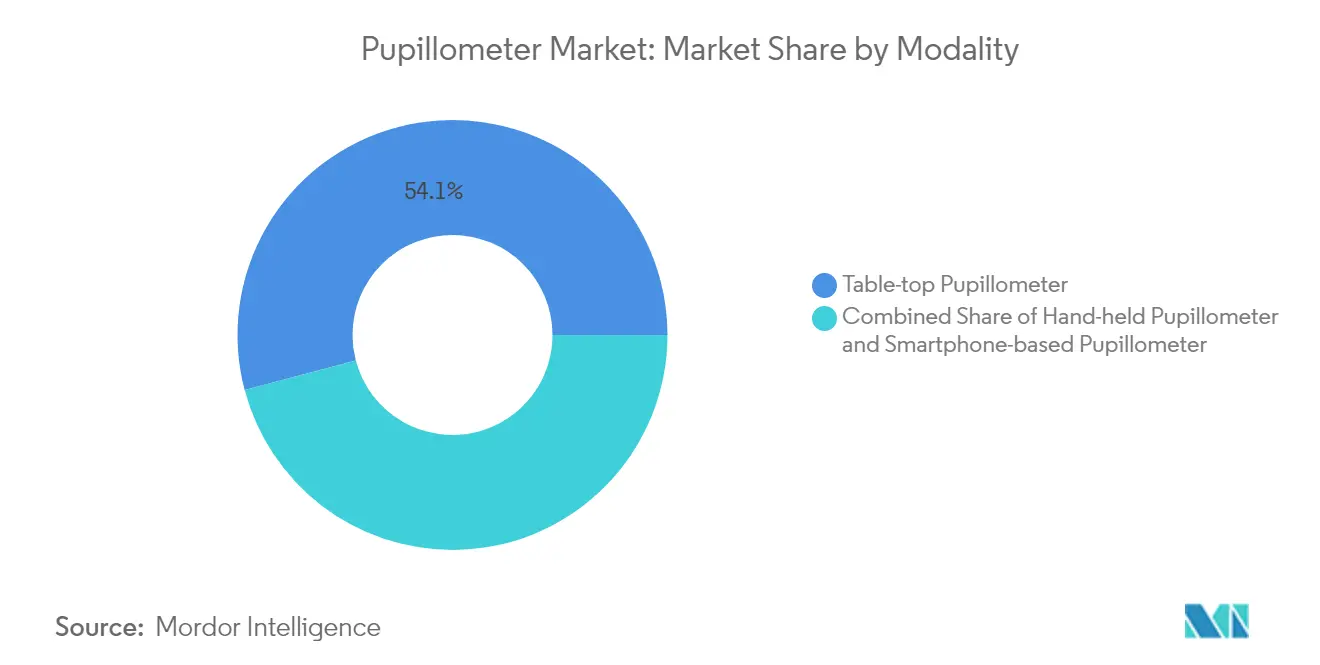

- Por modalidad, los sistemas de mesa lideraron con una participación de ingresos del 54,12% en 2025; se prevé que los dispositivos de mano se expandan a una CAGR del 7,72% hasta 2031.

- Por tipo, la tecnología de video capturó el 51,62% de la participación del mercado de pupilómetros en 2025, mientras que los sistemas digitales de infrarrojos están creciendo a una CAGR del 7,89%.

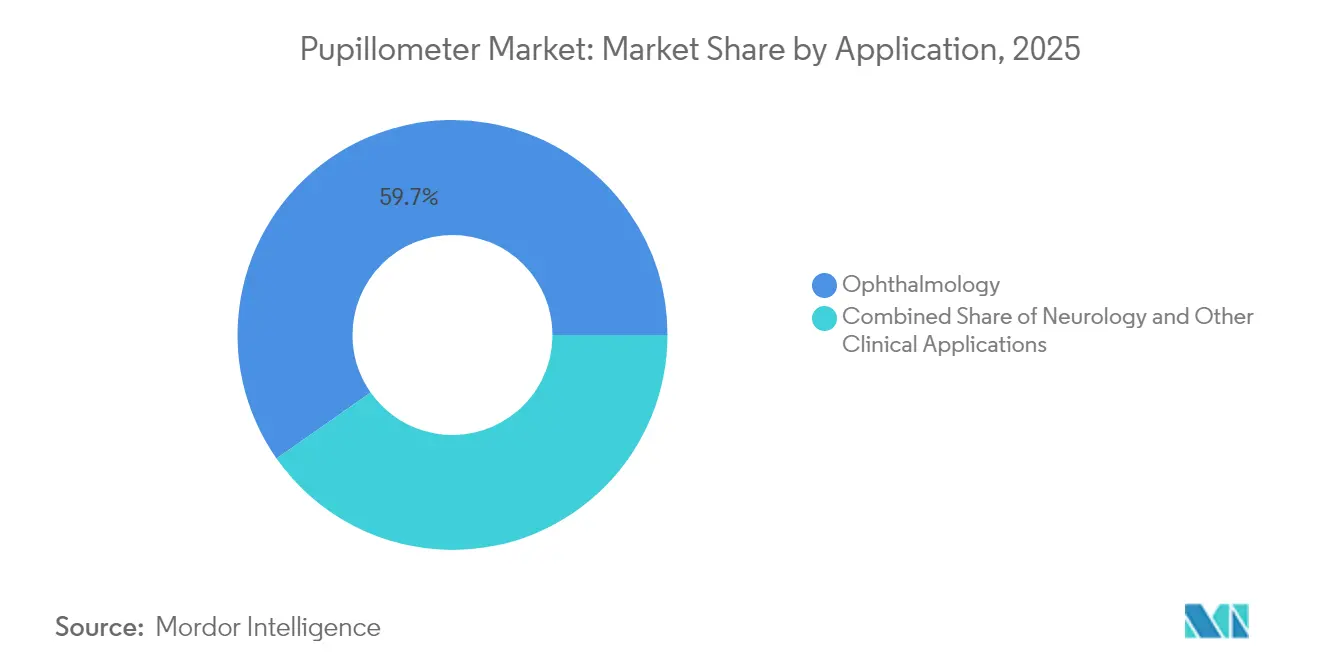

- Por aplicación, la oftalmología representó el 59,74% de la participación del tamaño del mercado de pupilómetros en 2025; las aplicaciones de neurología avanzan a una CAGR del 8,19% hasta 2031.

- Por usuario final, los hospitales retuvieron el 58,56% de la participación en 2025; las clínicas oftalmológicas y los centros de visión están en camino de crecer a una CAGR del 8,33% hasta 2031.

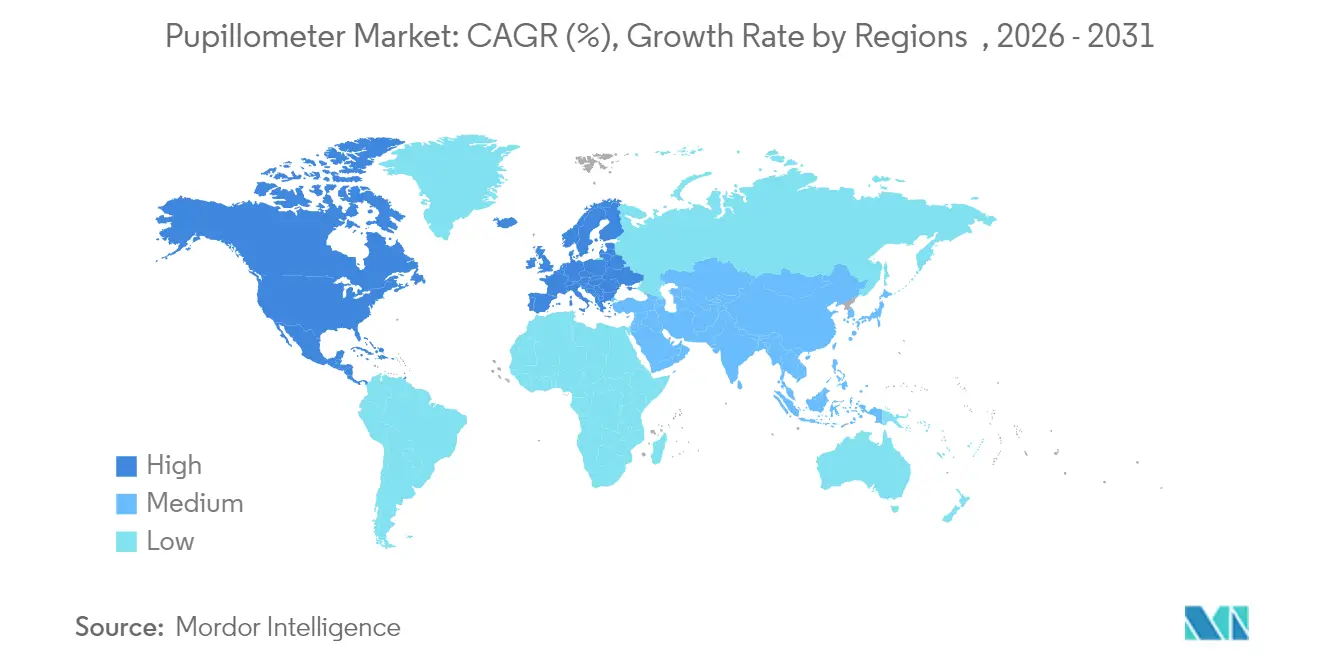

- Regionalmente, América del Norte dominó con una participación del 42,75% en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,53%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pupilómetros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la concienciación y avances tecnológicos en pupilometría cuantitativa | +1.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Creciente prevalencia de cuidados neuro-críticos y casos de TCE | +1.5% | Global, concentrado en regiones con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Adopción creciente para la detección de glaucoma y cirugía refractiva | +1.2% | Asia-Pacífico como núcleo, con expansión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración en diagnósticos oftálmicos habilitados por IA | +1.0% | América del Norte y la UE, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de plataformas de atención en el punto de cuidado y tele-neurología | +0.8% | Global, con áreas rurales y desatendidas priorizadas | Corto plazo (≤ 2 años) |

| Uso en protocolos de triaje para conmociones cerebrales deportivas y en el campo de batalla | +0.6% | América del Norte y la UE, aplicaciones militares a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Concienciación y Avances Tecnológicos en Pupilometría Cuantitativa

Los médicos están pasando de las comprobaciones subjetivas con linterna a lecturas del Índice Pupilar Neurológico (NPi) basadas en algoritmos, que se correlacionan estrechamente con los cambios en la presión intracraneal. Los análisis en tiempo real ahora cuantifican la velocidad de constricción y el retraso en la dilatación en diversas pigmentaciones del iris. Los dispositivos portátiles equipados con LED infrarrojos caben en los carros de emergencia y en las ambulancias, ampliando el mercado de pupilómetros en el triaje prehospitalario. Los paneles de control en la nube grafican tendencias pupilares longitudinales, detectando cambios neurológicos subclínicos hasta 4 horas antes que las variaciones de la Escala de Coma de Glasgow. Dichas métricas objetivas están convenciendo a los pagadores de implementar modelos de reembolso basados en resultados en entornos de alta complejidad.

Creciente Prevalencia de Cuidados Neuro-Críticos y Casos de TCE

Las tasas globales de traumatismo craneoencefálico (TCE) se mantienen elevadas en poblaciones envejecidas y participantes de deportes de contacto, lo que impulsa a los hospitales a añadir unidades de mano en las salas de trauma. Los médicos militares emplean dispositivos reforzados durante el triaje en el campo de batalla, donde un escaneo pupilar de 30 segundos informa sobre la prioridad de evacuación. Los equipos de paro cardíaco utilizan la pupilometría para el pronóstico dentro de las primeras 24 horas tras el retorno de la circulación espontánea (ROSC), reduciendo la duración de la estancia en la UCI cuando se predicen resultados neurológicos desfavorables de manera temprana. La creciente base de evidencia posiciona al mercado de pupilómetros para una mayor penetración en los centros integrales de ictus y clínicas de conmoción cerebral.

Adopción Creciente para la Detección de Glaucoma y Cirugía Refractiva

Los oftalmólogos integran el análisis cuantitativo de la pupila para detectar la disfunción de las células ganglionares de la retina antes de que se manifieste la pérdida del campo visual. Los centros de cirugía refractiva mapean los diámetros pupilares escotópicos y fotópicos para refinar el diseño de la zona óptica del LASIK, reduciendo las quejas de visión nocturna. Los pupilómetros basados en teléfonos inteligentes combinados con la clasificación por IA permiten que los programas de extensión comunitaria realicen exámenes a poblaciones rurales en minutos, un desarrollo que acelera el crecimiento del volumen en Asia-Pacífico. Las métricas pupilares también ayudan a la estratificación del riesgo de retinopatía diabética, fusionando la atención oftalmológica con el manejo de enfermedades crónicas.

Integración en Diagnósticos Oftálmicos Habilitados por IA

Los modelos de aprendizaje automático ahora detectan defectos pupilares aferentes relativos sutiles con precisión a nivel de médico. Los paneles de control vinculados al registro médico electrónico grafican los cambios mensuales del NPi, ayudando a los neurólogos a ajustar la terapia en tiempo real. Los auriculares de realidad virtual incorporan sensores de seguimiento ocular que realizan pupilometría encubierta durante las pruebas cognitivas, integrando la evaluación neurológica y de salud mental. Las plataformas multimodales combinan la tomografía de coherencia óptica, los datos del campo visual y las métricas pupilares, generando perfiles óculo-neurológicos de 360 grados que respaldan la medicina de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y reembolsos limitados | -1.2% | Global, afectando particularmente a los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de médicos capacitados en interpretación neuro-oftálmica | -0.8% | Global, con las áreas rurales más afectadas | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria para los algoritmos de software como dispositivo médico | -0.6% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de datos en grabaciones pupilares basadas en la nube | -0.4% | Global, con el cumplimiento del RGPD de la UE más estricto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Reembolsos Limitados

Las unidades de uso intensivo de capital tienen un precio superior a USD 20.000, lo que disuade a las clínicas más pequeñas donde los códigos de facturación siguen siendo ambiguos [1]F. Gupta, "Códigos Clínicos Inexistentes para la Pupilometría," Boletín de Política Clínica de Aetna, aetna.com. La ausencia de un código CPT dedicado obliga a agrupar el servicio bajo exámenes oculares generales, reduciendo la recuperación de costos hasta en un 40%. Los contratos de servicio, las licencias de software y la capacitación del personal elevan aún más el costo total de propiedad. Las alternativas basadas en teléfonos inteligentes, que se ubican por debajo de USD 1.000, amenazan con erosionar los márgenes del hardware premium, al tiempo que amplían la huella del mercado de pupilómetros entre los proveedores conscientes de los costos.

Escasez de Médicos Capacitados en Interpretación Neuro-Oftálmica

Las especialidades en neuro-oftalmología a nivel global son menos de 50 anuales, lo que limita la disponibilidad de expertos. La compleja fisiología pupilar exige conocimientos multidisciplinarios que los médicos generalistas a menudo no poseen. Por ello, los hospitales rurales subutilizan los dispositivos instalados, lo que reduce el retorno sobre la inversión. Los análisis de IA basados en la nube que proporcionan interpretaciones generadas automáticamente serán fundamentales para escalar el uso más allá de los centros terciarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Portabilidad Impulsa la Adopción de Dispositivos de Mano

Los dispositivos de mano están impulsando el mercado de pupilómetros con una CAGR del 7,72%, ya que los servicios de urgencias y los programas deportivos prefieren diseños ligeros que funcionan durante un turno completo con una sola carga. Los sistemas de mesa aún aseguran el 54,12% de los ingresos de 2025 al integrarse perfectamente en los arreglos de monitoreo de UCI, ofreciendo análisis multiparamétrico junto con los signos vitales.

Los avances en baterías de iones de litio y la óptica en miniatura están reduciendo el peso de las unidades a menos de 300 gramos, lo que permite a los primeros respondedores capturar métricas pupilares durante el transporte. Las plataformas de mesa agrupan cada vez más paneles de control de IA que envían alertas a los teléfonos inteligentes de los neurólogos, manteniendo su relevancia a pesar de su huella estacionaria. Los nuevos participantes en el mercado que aprovechan la plataforma de los teléfonos inteligentes evitan los costos de hardware propietario, lo que anticipa un futuro en el que la movilidad define la ventaja competitiva.

Por Tipo: El Video Lidera, el Infrarrojo Acelera

Las unidades de video representaron el 51,62% de la participación del mercado de pupilómetros en 2025, lo que refleja los protocolos hospitalarios generalizados que requieren grabaciones de alta frecuencia de imágenes para la documentación médico-legal. Los dispositivos digitales de infrarrojos están ganando terreno con una CAGR del 7,89%, ya que la fidelidad de los sensores ahora compensa la varianza en la pigmentación del iris.

Las transmisiones de video de alta resolución permiten la revisión cuadro a cuadro de la dinámica de constricción, beneficiando a los hospitales universitarios que archivan clips desidentificados para el entrenamiento de modelos de IA. Las unidades de infrarrojos sobresalen ante las fluctuaciones de luz ambiental, apoyando a las camionetas de atención rural donde las condiciones de sala oscura son difíciles de mantener. Los productos híbridos que combinan el seguimiento de video e infrarrojo están programados para su lanzamiento en 2026, con el objetivo de unificar las características de primer nivel y ampliar el tamaño del mercado de pupilómetros en entornos tanto agudos como ambulatorios.

Por Aplicación: La Neurología Supera a la Oftalmología

La oftalmología sostuvo el 59,74% de los ingresos de 2025; sin embargo, la neurología está creciendo al ritmo más rápido con una CAGR del 8,19%, a medida que los protocolos de detección de TCE estandarizan las comprobaciones pupilares objetivas. Se proyecta que el tamaño del mercado de pupilómetros para uso específico en neurología alcanzará USD 193,6 millones en 2031, sustentado por los mandatos de conmoción cerebral en el deporte.

Las UCI cardíacas están incorporando alertas de NPi en los paneles de control de código azul, permitiendo a los intensivistas rastrear las trayectorias de recuperación post-reanimación. La oftalmología continúa aprovechando las métricas pupilares para la detección del glaucoma, pero el apoyo integrado de decisiones con IA ahora reduce el tiempo en el sillón en un 15%, liberando capacidad para consultas quirúrgicas de mayor margen. La adopción interdisciplinaria subraya el creciente campo clínico de la pupilometría cuantitativa.

Por Usuario Final: Los Centros de Visión Cierran la Brecha

Los hospitales lideraron el gasto con el 58,56% en 2025; sin embargo, las clínicas oftalmológicas y los centros de visión están añadiendo unidades a una CAGR del 8,33%. Se prevé que su participación en el tamaño del mercado de pupilómetros alcance USD 228,4 millones en 2031, a medida que los volúmenes de LASIK se recuperan.

Las cadenas de óptica minorista están pilotando exámenes pupilares en quioscos que derivan a los sospechosos de glaucoma hacia las prácticas de oftalmología afiliadas, demostrando nuevas sinergias entre el comercio minorista y la atención clínica. Los hospitales universitarios despliegan flotas de múltiples unidades que cubren las unidades de neurotraumatología, anestesia e ictus, garantizando disponibilidad las 24 horas. Mientras tanto, las clínicas militares integran modelos reforzados en los kits de telesalud en el campo de batalla, destacando la versatilidad de la tecnología en todos los segmentos de usuarios finales.

Análisis Geográfico

América del Norte retuvo el 42,75% de los ingresos globales en 2025, ya que la clasificación de Clase I de la FDA minimiza la carga regulatoria, acelerando los ciclos de adquisición hospitalaria. Los ensayos multicéntricos financiados por los Institutos Nacionales de Salud continúan validando nuevos algoritmos de IA, reforzando la confianza de los pagadores. Los programas deportivos universitarios requieren cada vez más escaneos pupilares de referencia, lo que crea colocaciones incrementales de dispositivos fuera de los entornos hospitalarios tradicionales.

Asia-Pacífico está en camino de registrar la trayectoria más rápida con una CAGR del 8,53% hasta 2031. La alta prevalencia de miopía y la creciente carga de enfermedades neurológicas están impulsando a los gobiernos a subsidiar tecnologías de detección temprana. Las cadenas privadas de oftalmología en India y China están agrupando análisis pupilares con paquetes de cataratas y refractivos para diferenciar sus ofertas de servicio. Las startups nacionales también están ingresando al mercado de pupilómetros con adaptadores de bajo costo para teléfonos inteligentes, intensificando la competencia de precios.

Europa continúa capitalizando las vías regulatorias coherentes bajo el Reglamento de Dispositivos Médicos, facilitando implementaciones más rápidas de innovaciones digitales de infrarrojos. La demografía envejecida impulsa una mayor incidencia de glaucoma, manteniendo la demanda de dispositivos en hospitales públicos y clínicas privadas. Las iniciativas de telemedicina transfronteriza que vinculan clínicas rurales del Báltico con centros de neuro-oftalmología en Alemania ejemplifican modelos de despliegue colaborativo que amplían el alcance diagnóstico.

Panorama Competitivo

El mercado de pupilómetros está moderadamente fragmentado. NeurOptics, Essilor Instruments y NIDEK anclan el nivel premium mediante algoritmos validados y una amplia distribución. NeurOptics extendió el lanzamiento de su NPi-300 a 15 países en 2024, reforzando el valor de la marca clínica [3]NeurOptics Inc., "Comunicado de Prensa del Lanzamiento Global del NPi-300," neuroptics.com. Essilor Instruments aprovecha su red de lentes oftálmicas para vender de manera cruzada unidades digitales de infrarrojos a la optometría minorista. NIDEK agrupa la pupilometría con auto-refractómetros queratómetros, apuntando a clínicas asiáticas de alto volumen.

Los nuevos participantes centrados en teléfonos inteligentes están perturbando a los actores establecidos al reducir el desembolso de capital a menos de USD 1.000 y ofreciendo suscripciones de análisis de pago por uso. Un destacado desarrollador de aplicaciones se asoció recientemente con un proveedor de registros médicos electrónicos para completar automáticamente las puntuaciones de NPi en los expedientes de los pacientes, reduciendo el tiempo de documentación en un 30%. Los OEM responden presentando soluciones híbridas de software y hardware y buscando módulos de IA con marcado CE que ofrecen análisis de nivel clínico en dispositivos de consumo.

Las asociaciones dominan la actividad estratégica. En 2025, una red hospitalaria estadounidense firmó un acuerdo con un especialista en IA en la nube para vincular los pupilómetros al pie de la cama con un panel de control neuro-centralizado, agrupando datos de 50 UCI. Simultáneamente, una agencia de defensa europea encargó unidades reforzadas capaces de soportar condiciones de campo de −20 °C, subrayando el potencial de las aplicaciones de nicho. Las solicitudes de patentes se centran en el seguimiento pupilar independiente de la mirada y los algoritmos de visión por máquina, lo que indica un giro hacia la diferenciación definida por software.

Líderes de la Industria de Pupilómetros

NeurOptics Inc.

Essilor Group (Essilor Instruments)

NIDEK SA

Reichert Inc.

Konan Medical USA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: Acep Direct introdujo el Pupilómetro Digital para ayudar a proteger a los ópticos y a los usuarios de gafas durante la toma de medidas en la tienda.

- Mayo de 2022: NeurOptics Inc. lanzó el pupilómetro NPi-300 en 15 países, incluidos el Reino Unido, Alemania, Australia y Nueva Zelanda.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pupilómetros como todos los dispositivos regulados y diseñados específicamente, sistemas de sobremesa, portátiles e integrados en smartphones que utilizan estímulos luminosos y sensores ópticos para registrar el tamaño de la pupila o el reflejo para la toma de decisiones clínicas en oftalmología, neurología, cuidados intensivos y determinados entornos de campo.

Exclusión del ámbito de aplicación: No se contabilizan las reglas de DP desechables ni las aplicaciones móviles de consumo que carecen de autorización de dispositivo médico.

Segmentación

- Por Modalidad

- Pupilómetro de Mano

- Pupilómetro de Mesa

- Pupilómetro Basado en Teléfono Inteligente

- Por Tipo

- Pupilómetro Digital (Infrarrojo)

- Pupilómetro de Video

- Pupilómetro Basado en Fotorrefractor

- Por Aplicación

- Oftalmología

- Neurología

- Otras Aplicaciones Clínicas

- Por Usuario Final

- Hospitales

- Clínicas Oftalmológicas y Centros de Visión

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con enfermeras de UCI neurológicas, oftalmólogos, ingenieros biomédicos y responsables de adquisiciones de Norteamérica, Europa y Asia permitieron conocer en directo la utilización de las unidades, los ciclos de actualización y las peculiaridades regionales en materia de reembolso. Unas breves encuestas por Internet a distribuidores de dispositivos ayudaron a validar los precios medios de venta y a detectar bolsas de demanda emergentes.

Investigación documental

Empezamos con conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, la Encuesta Nacional de Altas Hospitalarias de los CDC y la Brain Trauma Foundation, que revelan las tendencias de incidencia de la cirugía de cataratas y las lesiones cerebrales traumáticas.

Las estadísticas comerciales de UN Comtrade y los registros de las aduanas estadounidenses aclaran el flujo mundial de ópticos infrarrojos, mientras que las solicitudes 510(k) de la FDA y los registros CE europeos trazan el mapa de la base instalada activa.

Los informes 10-K de las empresas, las revistas académicas indexadas en PubMed y los archivos de noticias en Dow Jones Factiva completan las pistas sobre precios y adopción (D&B Hoovers complementa los ingresos a nivel de empresa).

Las fuentes aquí citadas ilustran el abanico; se revisó mucho material adicional para cotejar cifras e interpretaciones.

Dimensionamiento y previsión del mercado

Nuestras cifras se basan en un modelo mixto descendente y ascendente.

Reconstruimos la demanda global vinculando las camas de las UCI neurológicas, los recuentos anuales de procedimientos de cataratas y la densidad de las clínicas de optometría a los índices típicos de penetración de dispositivos; a continuación, estos totales se contrastan con los roll-ups de envíos de los proveedores y las comprobaciones de muestras de ASP × volumen antes del ajuste final.

Variables clave como los ingresos por traumatismo craneoencefálico, la prevalencia del glaucoma, las tendencias de los presupuestos de capital de los hospitales, el intervalo de sustitución de los dispositivos y la erosión del ASP alimentan una regresión multivariante que impulsa la previsión para 2025-2030.

El análisis de escenarios evalúa las ventajas de las mejoras posibilitadas por la IA y las desventajas de los retrasos en el reembolso, llenando lagunas de datos allí donde las aportaciones ascendentes son escasas.

Ciclo de validación y actualización de datos

Los resultados pasan una revisión a tres niveles: pantallas de anomalías estadísticas, comprobaciones de desviaciones por parte de analistas senior y nuevo contacto con expertos seleccionados cuando las desviaciones superan las bandas preestablecidas.

Mordor Intelligence se actualiza cada doce meses, emitiendo actualizaciones provisionales si los acontecimientos normativos o de retirada de productos modifican sustancialmente los supuestos.

Un último barrido previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base del mercado de pupilómetros de Mordor se gana una profunda confianza

Las estimaciones publicadas difieren porque cada empresa elige su propia combinación de dispositivos, curva de precios y ritmo de renovación.

Algunos cuentan con indicadores básicos de PD, otros adelantan los ASP heredados y muchos sólo se actualizan cuando aparece un comunicado de prensa.

Entre los principales factores de distanciamiento cabe citar la penetración en aplicaciones no reguladas, la consideración de los descensos de precios como lineales a pesar de los descuentos escalonados y la infrecuente verificación del desgaste de la base instalada, que nuestros analistas revisan anualmente mediante encuestas activas a los usuarios finales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 453,69 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 464,6 MILLONES DE USD (2024) | Consultoría global A | Incluye herramientas de EP para consumidores y aplica ASP constante |

| 406,5 MILLONES DE USD (2024) | Diario profesional B | Excluye las unidades vinculadas a teléfonos inteligentes vendidas después de la pandemia |

| 480,91 MILLONES DE USD (2025) | Perspectivas del sector C | Utiliza una penetración optimista en la UCI sin factor de desgaste del dispositivo |

La comparación muestra que cuando el alcance, la caída de precios y la rotación de la base instalada se alinean, las cifras convergen hacia la línea de base equilibrada de Mordor. Nuestras disciplinadas comprobaciones de datos proporcionan a los responsables de la toma de decisiones una cifra que pueden rastrear, cuestionar y utilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Pupilómetros?

Se espera que el tamaño del Mercado de Pupilómetros alcance USD 486,25 millones en 2026 y crezca a una CAGR del 7,18% para llegar a USD 687,1 millones en 2031.

¿Qué modalidad está creciendo más rápidamente?

Los dispositivos de mano registran el mayor crecimiento con una CAGR del 7,72%, ya que la medicina de urgencias, las clínicas deportivas y las unidades militares prefieren los diagnósticos portátiles.

¿Quiénes son los actores clave en el Mercado de Pupilómetros?

NeurOptics Inc., Essilor Group (Essilor Instruments), NIDEK SA, Reichert Inc. y Konan Medical USA Inc. son las principales empresas que operan en el Mercado de Pupilómetros.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La expansión de la infraestructura sanitaria, la alta prevalencia de miopía y la creciente incidencia de enfermedades neurológicas están impulsando una CAGR del 8,53% en Asia-Pacífico.

¿Qué región tiene la mayor participación en el Mercado de Pupilómetros?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Pupilómetros.

¿Qué barreras limitan una adopción más amplia?

El alto costo de capital, el reembolso inconsistente y la escasez de médicos capacitados en interpretación neuro-oftálmica siguen siendo los principales obstáculos.

Última actualización de la página el: