Tamaño y Cuota del Mercado de Otoscopios

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

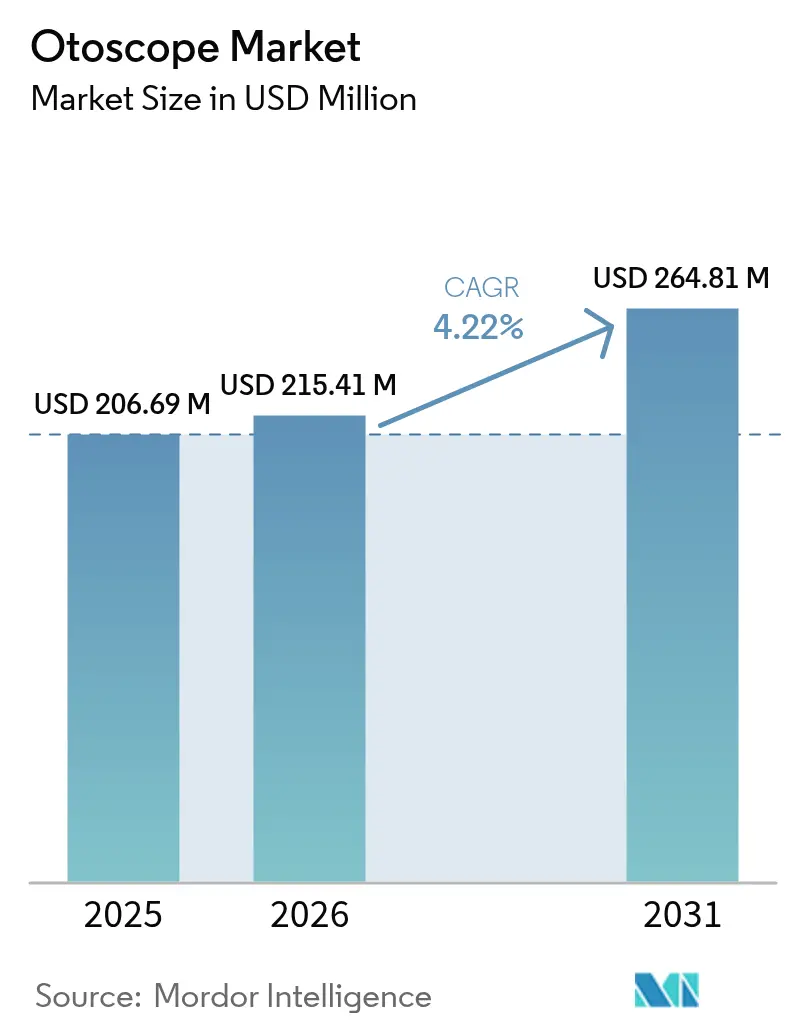

| Tamaño del Mercado (2026) | 215.41 Millones de dólares |

| Tamaño del Mercado (2031) | 264.81 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Otoscopios por Mordor Intelligence

El tamaño del mercado de otoscopios fue valorado en USD 206,69 millones en 2025 y se estima que crecerá desde USD 215,41 millones en 2026 hasta alcanzar USD 264,81 millones en 2031, a una CAGR del 4,22% durante el período de pronóstico (2026-2031). La expansión está respaldada por actualizaciones de imágenes digitales, conectividad con teléfonos inteligentes y algoritmos de inteligencia artificial (IA) que elevan la sensibilidad de detección de otitis media aguda al 93,8% y la especificidad al 93,5%. La innovación de productos se mantiene dinámica, como lo demuestra la entrada del otoscopio de ultrasonido de OtoNexus Medical Technologies al Programa de Tecnologías más Seguras (STeP) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en 2024-2025, un paso que valida la diferenciación no invasiva de infecciones de oído medio bacterianas de las virales.[1]OtoNexus Medical Technologies, "Otoscopio de Ultrasonido Recibe Selección STeP," otonexus.com La demanda de los consumidores sigue la misma tendencia: el otoscopio digital Anykit con pantalla de alta definición de 4,5 pulgadas y giroscopio incorpora imágenes de nivel profesional al monitoreo domiciliario, reforzando el cambio hacia la gestión autónoma de la salud auditiva. Los fundamentos macroeconómicos amplifican la oportunidad. El sector de dispositivos médicos de India, valorado en USD 11 mil millones en 2025, está proyectado para quintuplicarse al cierre de la década, impulsado por un plan de incentivos vinculados a la producción de USD 400 millones y parques de dispositivos médicos a nivel estatal. Mientras tanto, el envejecimiento de la población mundial incrementa la prevalencia de trastornos auditivos, generando una demanda diagnóstica sostenida en el mercado de otoscopios.

Conclusiones Clave del Informe

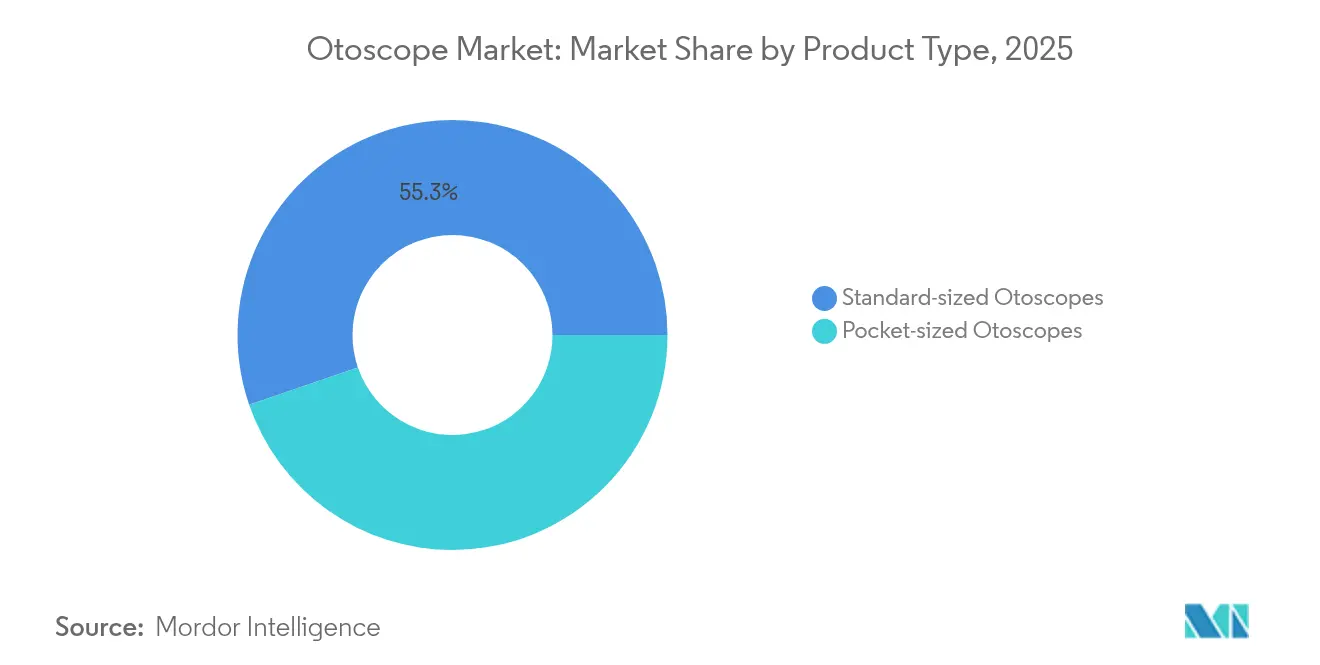

- Por tipo de producto, los dispositivos de tamaño estándar lideraron con una cuota del 55,26% del mercado de otoscopios en 2025, mientras que las variantes de bolsillo están proyectadas para expandirse a una CAGR del 5,09% hasta 2031.

- Por portabilidad, las unidades portátiles controlaron el 72,12% del tamaño del mercado de otoscopios en 2025 y crecerán más rápidamente al 5,36% hasta 2031.

- Por fuente de alimentación, los modelos alimentados por corriente eléctrica mantuvieron el 52,88% de la cuota del mercado de otoscopios en 2025; las unidades de batería registran la CAGR más rápida del 4,98% durante 2026-2031.

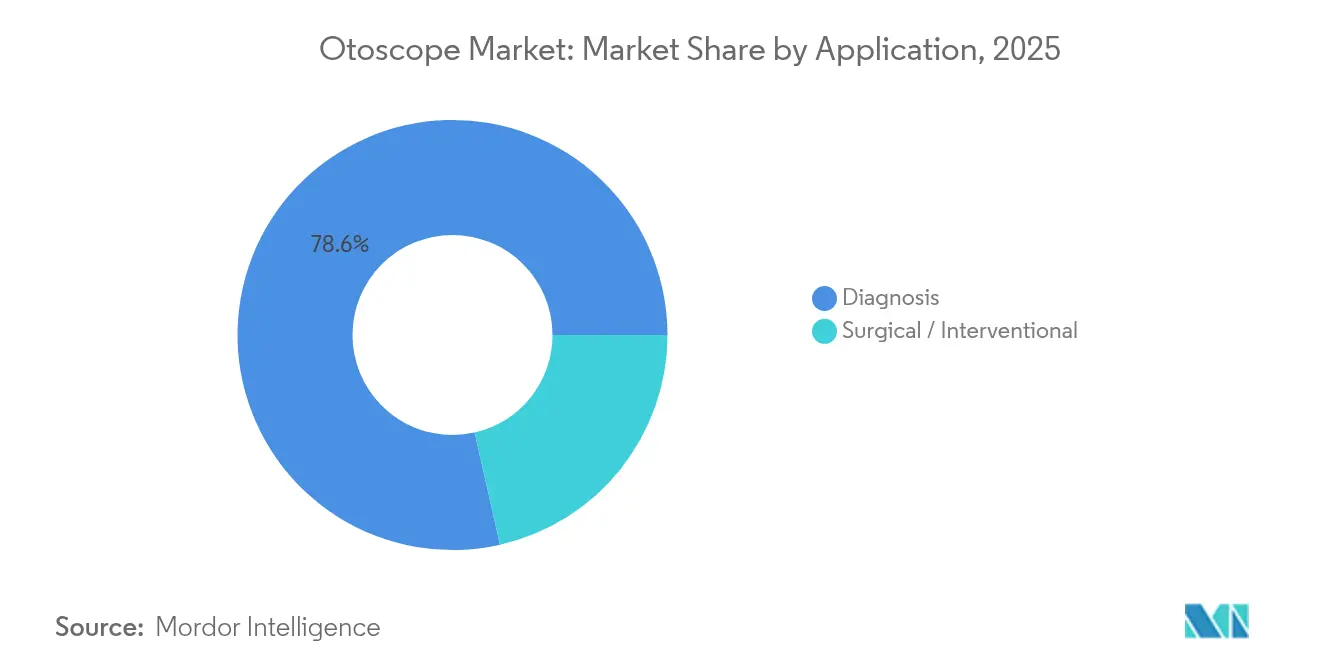

- Por aplicación, el uso diagnóstico representó el 78,55% del tamaño del mercado de otoscopios en 2025, mientras que el segmento quirúrgico registrará una CAGR del 5,49% hasta 2031.

- Por usuario final, los hospitales capturaron el 62,08% de la cuota del mercado de otoscopios en 2025, aunque se prevé que las clínicas de ORL avancen a una CAGR del 4,72%.

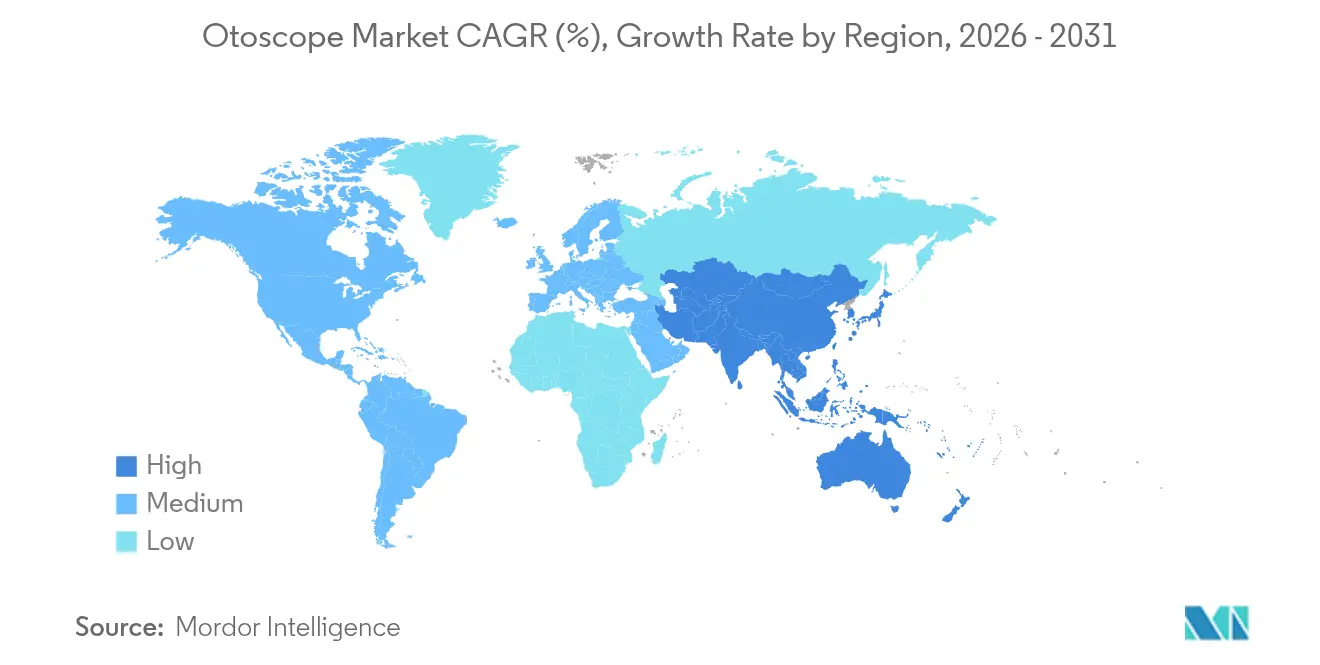

- Por geografía, América del Norte dominó con una cuota de ingresos del 37,15% en 2025; Asia-Pacífico exhibe una CAGR del 5,92% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Otoscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades relacionadas con ORL | +1.2% | Global, mayor en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Avance tecnológico en otoscopios digitales y de video | +1.5% | América del Norte y Europa lideran; adopción rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de trastornos auditivos vinculados al envejecimiento de la población | +0.8% | Mundial, con énfasis en América del Norte, Europa y Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Expansión del gasto en salud en economías emergentes | +1.1% | Núcleo en Asia-Pacífico; desbordamiento hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Adopción de tele-otoscopía en atención primaria y triaje remoto | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico rural | Corto plazo (≤ 2 años) |

| Iniciativas de detección de salud auditiva en escuelas | +0.6% | Global, más fuerte en regiones en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades relacionadas con ORL

Las imágenes otológicas más precisas reducen el uso innecesario de antibióticos en un 50%, como lo demuestra la plataforma OtoSight de PhotoniCare.[2]PhotoniCare, "Resultados Clínicos del Dispositivo de Imágenes de Oído Medio OtoSight," medicaldevicenews.com A pesar de las vacunas conjugadas antineumocócicas, la prevalencia de otitis media sigue siendo persistente, lo que pone de relieve las necesidades diagnósticas no satisfechas. Los endoscopios OTO de alta definición introducidos en 2024 ofrecen imágenes superiores para la evaluación de la otitis media crónica, mejorando la precisión diagnóstica en clínicas como el Hospital Mallige. Las autoridades sanitarias ahora vinculan la pérdida auditiva infantil prevenible con el rendimiento educativo, fortaleciendo los presupuestos de adquisición de otoscopios avanzados en distritos con escasos recursos.

Avance tecnológico en otoscopios digitales y de video

La tomografía de coherencia óptica (TCO) permite la obtención de imágenes transversales de la membrana timpánica mediante el dispositivo portátil de la Universidad del Sur de California, revelando patologías como la miringitis anteriormente ocultas para los alcances tradicionales. Las redes neuronales residuales recurrentes profundas logran una clasificación de otitis media aguda a nivel clínico, sustentando el crecimiento del mercado de otoscopios mejorados con IA. En el horizonte de investigación, los endoscopios de terahercios en desarrollo en la Universidad de Waseda prometen la visualización no invasiva de la cóclea, lo que sugiere un salto futuro en el manejo de las enfermedades del oído.

Aumento de trastornos auditivos vinculados al envejecimiento de la población

La pérdida auditiva relacionada con la edad ya afecta a 1.500 millones de personas en todo el mundo. Los clasificadores automatizados que emplean redes de memoria a largo y corto plazo bidireccionales alcanzan una precisión diagnóstica del 99,33%, compensando la escasez de profesionales de audiología. Las normas sobre audífonos de venta libre que entraron en vigor en 2022 han democratizado el acceso a dispositivos de asistencia auditiva, impulsando a los adultos mayores a buscar confirmación profesional mediante otoscopía, lo que impulsa directamente el mercado de otoscopios.

Adopción de tele-otoscopía en atención primaria y triaje remoto

Las visitas de telesalud en los Estados Unidos aumentaron del 1% de los encuentros antes de la pandemia al 17% en 2023. Las pruebas de audición basadas en teléfonos inteligentes alcanzan una precisión del 94,3% para la detección de audición normal, validando el cribado móvil en entornos con escaso personal. Los reembolsos de monitoreo remoto de pacientes bajo los Centros de Servicios de Medicare y Medicaid de los EE. UU. (CMS) alientan a las clínicas a incorporar la tele-otoscopía en los programas de atención crónica, posicionando el mercado de otoscopios para un crecimiento distribuido.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estigma social asociado a los trastornos de ORL | –0.4% | Global, más pronunciado en partes de Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escasez de profesionales de ORL capacitados en países de ingresos bajos y medios | –0.7% | África Subsahariana, Asia-Pacífico rural, América Latina | Largo plazo (≥ 4 años) |

| Retrasos regulatorios para dispositivos conectados a teléfonos inteligentes | –0.3% | Mundial, varía según el regulador | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro en óptica de alta precisión | –0.5% | Global, las economías sensibles al costo son las más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estigma social asociado a los trastornos de ORL

Las preocupaciones estéticas ralentizan la adopción de asistencia auditiva en las sociedades tradicionales, a pesar de las medidas regulatorias de los Estados Unidos para ampliar el acceso sin receta. Diseños innovadores como las gafas Nuance Audio integran audífonos en monturas elegantes, pero la adopción depende de campañas de concienciación pública y opciones de diagnóstico discretas.

Escasez de profesionales de ORL capacitados en países de ingresos bajos y medios

El reciente análisis de residencias en Uganda confirmó un empleo del 76% de los egresados, pero puso de manifiesto la concentración urbana.[3]PLOS Global Public Health, "Distribución de la Fuerza Laboral de ORL en Uganda," journals.plos.org En India, las proporciones médico-población están por debajo de las recomendaciones de la Organización Mundial de la Salud, lo que obliga a las clínicas rurales a depender de la otoscopía asistida por IA. La telesalud facilita el acceso a los consultores, pero requiere capacitación en alfabetización digital e infraestructura de internet estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Tamaño de Bolsillo Impulsa la Evolución del Mercado

Los instrumentos de tamaño estándar controlaron el 55,26% del mercado de otoscopios en 2025, lo que refleja la preferencia clínica por óptica de alta gama y construcción duradera. Los departamentos de adquisiciones favorecen estas unidades para entornos de alto volumen, particularmente donde la compatibilidad de accesorios y los contratos de servicio a largo plazo son importantes. No obstante, los diseños de bolsillo superarán este crecimiento a una CAGR del 5,09%, respaldados por la movilidad en atención primaria y la atención comunitaria de salud. Los alcances de TCO portátiles de la Universidad del Sur de California combinan imágenes de nivel superior con la comodidad de los dispositivos de mano. Los subsegmentos vinculados a teléfonos inteligentes integran IA para ofrecer una sensibilidad diagnóstica del 93,8%, reduciendo las curvas de aprendizaje y ampliando el acceso. Los ahorros en la cadena de suministro durante un período en que los costos de producción han aumentado a aproximadamente el 20% de los ingresos favorecen las construcciones compactas eficientes en materiales, reforzando la adopción de los modelos de bolsillo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Portabilidad: La Transformación de la Atención Médica Móvil Acelera el Crecimiento

Los modelos portátiles contribuyeron con el 72,12% del tamaño del mercado de otoscopios en 2025 y también registrarán la CAGR más rápida del 5,36%. Su posición de doble liderazgo señala un cambio estructural hacia la atención distribuida en lugar de la penetración en ciclo temprano. La adopción se disparó cuando los alcances habilitados para video como OtoSpec permitieron la educación del paciente en tiempo real. Los avances en baterías reducen las brechas de rendimiento con los sistemas montados en pared y reducen los costos de instalación, convirtiendo las unidades portátiles en la opción predeterminada para las redes de telemedicina y los cribados escolares.

Por Fuente de Alimentación: La Tecnología de Baterías Impulsa la Independencia

Los dispositivos alimentados por corriente eléctrica mantuvieron el 52,88% de la cuota del mercado de otoscopios en 2025, lo que refleja los flujos de trabajo establecidos en los hospitales. Las variantes operadas con batería, sin embargo, ampliarán su penetración a través de una CAGR del 4,98% hasta 2031. Las mejoras de diseño con baterías de iones de litio sostienen un uso prolongado minimizando el peso, algo crítico para las camionetas de alcance rural y los departamentos de emergencia durante cortes de red eléctrica. Las preocupaciones de ciberseguridad también se alivian con diseños de batería autónomos que limitan la exposición a la red.

Por Aplicación: Las Aplicaciones Quirúrgicas Emergen como Motor de Crecimiento

El uso diagnóstico comprendió el 78,55% del tamaño del mercado de otoscopios en 2025, debido a los exámenes auditivos rutinarios en todos los niveles de atención. La categoría quirúrgica, aunque más pequeña, lidera el crecimiento a una CAGR del 5,49%, impulsada por procedimientos mínimamente invasivos e imágenes de alta resolución. La plataforma OtoSight de PhotoniCare redujo a la mitad las prescripciones de antibióticos al mejorar la visualización intraoperatoria, demostrando ahorros de costos a largo plazo. El sistema de ultrasonido de OtoNexus, reconocido por el programa STeP de la FDA, ilustra cómo las nuevas modalidades amplían las indicaciones procedimentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las Clínicas de ORL Ganan Impulso a Través de la Especialización

Los hospitales acumularon el 62,08% de la cuota del mercado de otoscopios en 2025 basándose en amplios presupuestos de capital y servicios integrales de ORL. No obstante, las clínicas de ORL exhiben una CAGR más alta del 4,72% hasta 2031. Los centros especializados aprovechan la agilidad y la tele-otoscopía para llegar a pacientes remotos, mientras que los centros de cirugía ambulatoria utilizan entornos de costo controlado para atraer procedimientos ambulatorios. La adquisición de ORL de Integra LifeSciences por USD 1.000 millones subraya el valor comercial de las redes basadas en clínicas.

Análisis Geográfico

América del Norte representó el 37,15% de los ingresos de 2025, respaldada por la cobertura de seguros, los protocolos estandarizados de ORL y las vías de aprobación expedita de la FDA de los EE. UU. que ahora incluyen una ruta De Novo más clara para nuevos otoscopios. La cobertura universal de Canadá incorpora la otoscopía en los controles de atención primaria, mientras que México amplía las cuotas de importación de dispositivos para modernizar los hospitales públicos.

Asia-Pacífico registra la CAGR más rápida del 5,92% durante 2026-2031. Se proyecta que China gastará USD 210.000 millones en dispositivos médicos para 2025, impulsada por las prioridades de envejecimiento saludable y las normas de reembolso favorables. La Política Nacional de Dispositivos Médicos 2023 de India y su sistema de aprobación de ventanilla única agilizan las licencias, aunque los retrasos señalados por un panel parlamentario de 2025 han llevado a algunos fabricantes a considerar la reubicación a Vietnam o Malasia. Las avanzadas redes de médicos de Japón, el sistema universal de Australia y los incentivos de salud digital de Corea del Sur completan el impulso regional.

Europa mantiene un crecimiento de dígito medio a pesar del estricto Reglamento de Dispositivos Médicos (RDM) UE 2017/745, que eleva las exigencias de evidencia clínica y el escrutinio posterior a la comercialización. Alemania, el Reino Unido y Francia lideran la adopción, mientras que Italia y España modernizan las instalaciones de ORL con subvenciones de modernización sanitaria. El llamado del Parlamento Europeo de 2025 para revisar el RDM busca evitar escasez de suministros estableciendo plazos vinculantes para la evaluación de la conformidad.

Panorama regulatorio

La regulación de los otoscopios sigue dividida entre los dispositivos ópticos tradicionales y los analizadores de otorrinolaringología emergentes habilitados por software. En los Estados Unidos, los otoscopios estándar/manuales se clasifican bajo la norma 21 CFR 874.4770 (código de producto ERA) y son generalmente de Clase I y están exentos del proceso 510(k), lo que favorece una amplia disponibilidad en distintos entornos de atención, aunque los fabricantes siguen debiendo cumplir con los controles generales. La actividad de la FDA en 2026 también destacó una supervisión más estricta para la interpretación habilitada por IA: TytoCare recibió una clasificación De Novo para un analizador de imágenes de otorrinolaringología habilitado por IA, creando una nueva categoría de Clase II bajo la norma 21 CFR 874.4775 (código de producto SHL) con controles especiales que los nuevos participantes pueden usar como referencia.

En Europa, el cumplimiento normativo continúa bajo el Reglamento (UE) 2017/745 (MDR), con medidas en 2026 que endurecen los requisitos operativos para el acceso al mercado. La Comisión Europea emitió el Reglamento de Ejecución (UE) 2026/977 para establecer requisitos de gestión de calidad y procedimientos más uniformes para los organismos notificados, y publicó actualizaciones de normas armonizadas en el Diario Oficial durante 2026. Estas medidas refuerzan la necesidad de mantener actualizada la documentación técnica y el mapeo de normas, mientras que las etapas obligatorias de adopción de los módulos de EUDAMED aumentan la importancia del UDI estructurado, el registro de actores/dispositivos y los flujos de datos posteriores a la comercialización para los fabricantes que venden en la UE.

Análisis de la cadena de valor

La cadena de valor del otoscopio comienza con los componentes y materiales aguas arriba, luego pasa por la fabricación de precisión, los sistemas regulatorios de calidad y la distribución multicanal hacia hospitales, clínicas de otorrinolaringología y otros proveedores ambulatorios. Para los dispositivos ópticos y de fibra óptica, los proveedores de vidrio óptico, módulos de iluminación LED y carcasas mecánicas (latón, acero inoxidable, policarbonato) siguen siendo fundamentales. Para los otoscopios digitales/de video, la lista de materiales se amplía para incluir sensores de imagen CMOS y componentes de procesamiento de imágenes, junto con elastómeros termoplásticos de grado médico utilizados en agarres y sellos de tacto suave.

Esta combinación mantiene la economía unitaria sensible al contenido laboral de óptica en los dispositivos tradicionales y a la disponibilidad y los precios de los semiconductores para los modelos digitales. La fabricación y el ensamblaje generalmente requieren pasos de alineación e inspección de alta precisión, incluidas tolerancias de concentricidad estrictas, además de prácticas validadas de limpieza, embalaje y trazabilidad alineadas con los sistemas de calidad de dispositivos médicos. Aguas abajo, las marcas globales y las empresas especializadas dependen de redes de distribuidores, canales de compras grupales y licitaciones, y ventas directas a clínicas para dispositivos conectados que se integran con aplicaciones o sistemas de TI. La consolidación y la conformación de capacidad pueden ocurrir a nivel de fabricación, como lo ilustra la adquisición de Luxamed por parte de Spengler Group en junio de 2024, que fortaleció una huella de suministro y producción europea en otoscopios e instrumentos de diagnóstico adyacentes.

Panorama Competitivo

El mercado de otoscopios sigue siendo moderadamente fragmentado. Los fabricantes tradicionales como Heine Optotechnik, Welch Allyn y Rudolf Riester defienden su cuota mediante contratos de servicio y distribución global. Los participantes digitales enfatizan la IA, la compatibilidad con teléfonos inteligentes y el análisis en la nube. El alcance compatible con iPhone de OtoSpec ilustra las ventas directas al proveedor que eluden las licitaciones hospitalarias. Olympus amplió la distribución en América Latina en 2024 para capturar el crecimiento de los mercados emergentes, mientras que la adquisición de los activos de ORL de Cook Medical por parte de C2Dx señala una consolidación de nicho.

La colaboración entre la academia y la industria representa un acelerador de cartera. La asociación de TCO de la Universidad del Sur de California y la investigación de terahercios de la Universidad de Waseda auguran nuevas modalidades visuales. Los desarrolladores de IA implementan algoritmos con una especificidad del 93,5%, democratizando las evaluaciones de nivel experto sin supervisión especializada.

La resiliencia de la cadena de suministro da forma a la estrategia. Las empresas con proveedores de óptica diversificados y plantas de ensamblaje regionales mitigan las disrupciones geopolíticas que llevaron los costos de componentes al 20% de los ingresos en 2024. Este entorno favorece a los productores verticalmente integrados o a aquellos que utilizan diseños modulares que aceptan múltiples proveedores de componentes.

Líderes de la Industria de Otoscopios

Welch Allyn

American Diagnostic Corporation

Heine Optotechnik GmbH

Rudolf Riester GmbH

Sync Vision

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las vías regulatorias más claras y el financiamiento dedicado para la obtención de imágenes del oído habilitadas por IA están abriendo espacio más allá de las actualizaciones ópticas convencionales. En los Estados Unidos, la clasificación De Novo de la FDA para el Tyto Insights for ENT Suite de TytoCare estableció una categoría definida para analizadores de imágenes de otorrinolaringología bajo la norma 21 CFR 874.4775, creando una vía práctica de acceso para presentaciones 510(k) posteriores que se basan en los mismos controles especiales. Este cambio respalda estrategias de plataforma en las que la otoscopia digital se agrupa con verificaciones automatizadas de calidad de imagen y apoyo a la toma de decisiones, mientras que los otoscopios básicos de Clase I bajo la norma 21 CFR 874.4770 continúan siendo el pilar de volumen para los exámenes de rutina.

Las oportunidades también se extienden a flujos de trabajo escalables de atención primaria y detección comunitaria que reducen la dependencia de especialistas en otorrinolaringología, que son escasos. En el Reino Unido, TympaHealth obtuvo un préstamo de 2 millones de GBP de Innovate UK en junio de 2026 para escalar su plataforma Otoscopy Assist basada en IA, destinada al uso por parte de profesionales no especialistas, lo que refuerza la demanda de soluciones que estandarizan la captura de imágenes y la clasificación de casos. En el plano tecnológico, trabajos publicados que demuestran la detección con IA en el dispositivo sobre hardware de clase microcontrolador apuntan a diseños de inferencia en el borde de menor costo, adecuados para actividades de divulgación, iniciativas de detección escolar y programas de clasificación remota, donde las limitaciones de ancho de banda e integración de TI restringen los despliegues basados principalmente en la nube.

Desarrollos recientes del sector

- Julio de 2026: American Diagnostic Corporation lanzó la aplicación ADC at Home para respaldar la integración con dispositivos de diagnóstico conectados para el monitoreo en el hogar. Aunque no se limita al examen del oído, la actualización fortalece la capa de software de la empresa y puede respaldar flujos de trabajo multiparamétricos que complementan la otoscopia conectada en modelos de atención domiciliaria e híbrida.

- Septiembre de 2025: Baxter lanzó el monitor de signos vitales Welch Allyn Connex 360 en los Estados Unidos tras obtener la autorización 510(k) de la FDA. El lanzamiento refuerza los ecosistemas conectados de atención en el punto de servicio, donde las imágenes del otoscopio y otras mediciones pueden consolidarse en la documentación clínica y los flujos de trabajo de monitoreo.

- Enero de 2024: Hillrom lanzó el otoscopio Welch Allyn MacroView Plus con óptica de campo amplio y conectividad a través de la aplicación iExaminer Pro. Esta actualización de producto avanzó la obtención de imágenes digitales asistidas por teléfono inteligente en los exámenes de oído de rutina y respaldó la educación del paciente y los flujos de trabajo de teleotoscopia en atención primaria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los otoscopios utilizados para el examen del oído en entornos de atención médica humana, contabilizados como valor de venta de dispositivos. Incluimos modelos estándar y de bolsillo, así como otoscopios habilitados para video que se venden a través de canales de distribución médica.

Exclusiones de alcance (para mayor claridad): excluimos las grandes torres de diagnóstico otorrinolaringológico integradas, los sistemas de endoscopia general y los accesorios de acople para teléfonos inteligentes de bajo valor vendidos principalmente como productos de consumo.

Descripción general de la segmentación

- Por Tipo de Producto

- Otoscopios de Tamaño Estándar

- Otoscopios de Tamaño de Bolsillo

- Por Portabilidad

- Portátil

- Montado en Pared

- Por Fuente de Alimentación

- Operado con Batería

- Alimentado por Corriente Eléctrica

- Por Aplicación

- Diagnóstico

- Quirúrgico / Intervencionista

- Por Usuario Final

- Hospitales

- Clínicas de ORL

- Centros de Cirugía Ambulatoria

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para anclar el modelo en señales de demanda observables y rangos de precios realistas antes de incorporar los supuestos a las entrevistas. Consultamos fuentes públicas como la Organización Mundial de la Salud para el contexto de enfermedades del oído y pérdida auditiva, los CDC de EE. UU. para señales relacionadas con la carga de infecciones, y las clasificaciones de productos y comunicaciones de seguridad de la FDA de EE. UU. para comprender las categorías de dispositivos y los patrones de reemplazo.

También revisamos fuentes como la Comisión de Comercio Internacional de EE. UU. y UN Comtrade para los flujos comerciales, que ayudan a verificar si las tendencias de consumo regional se alinean con los patrones de importación, y revistas clínicas revisadas por pares para el análisis de la adopción de la otoscopia de video en el diagnóstico de rutina. Se utilizaron informes anuales de empresas, presentaciones para inversores y sitios web de asociaciones médicas de buena reputación para comprender las combinaciones de canales y los ciclos de compra habituales. Además, una suscripción de pago a bases de datos financieras de empresas y de patentes respaldó verificaciones específicas sobre la exposición de ingresos de los fabricantes y la intensidad de la innovación de productos. Estas fuentes de investigación documental son ilustrativas, y también se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas a expertos y encuestas estructuradas con fabricantes, distribuidores y usuarios clínicos (incluidos profesionales de compras y especializados en otorrinolaringología) para poder validar las bandas de precios, los ciclos de reemplazo y la división de participación entre otoscopios convencionales y de video. Dado que se trata de un mercado global, los datos se verificaron en las principales regiones de demanda para que el comportamiento de reembolso local, la densidad de clínicas y los patrones de adquisición pública pudieran reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos de nivel C: 12% | APAC: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 43% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 45% | América: 21% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción descendente del conjunto de demanda que utiliza señales de la prestación de atención médica y luego convierte ese conjunto en valor de dispositivos mediante supuestos realistas de uso y renovación. Reconstruimos la demanda vinculando la intensidad de las visitas ambulatorias y de atención primaria, la densidad de clínicas de otorrinolaringología, la combinación de población pediátrica y la frecuencia de consultas relacionadas con infecciones del oído con el número probable de exámenes que requieren un otoscopio, que luego se traduce en necesidades de unidades y valor mediante bandas de precios.

Para mantener los totales fundamentados, los resultados se corroboraron con aproximaciones ascendentes selectivas, incluido el precio de venta promedio muestreado por clase de producto (convencional frente a video) y una consolidación de verificaciones de proveedores y canales en países prioritarios. Cuando la visibilidad directa de las unidades era limitada, las brechas se resolvieron utilizando indicadores proxy como los ciclos de reemplazo de dispositivos, el número de instalaciones y la direccionalidad de los flujos comerciales, seguido de un paso de ajuste basado en lo que los entrevistados informaron como comportamiento de compra práctico.

Para los pronósticos, se utilizó el análisis de escenarios, con un caso base que refleja el crecimiento esperado en las visitas clínicas, un cambio gradual de combinación hacia la otoscopia de video y una progresión de precios normal en lugar de descuentos agresivos. La curva de proyección se sometió a pruebas de estrés variando dos o tres factores a la vez, y luego la perspectiva final se alineó con el consenso de expertos sobre el ritmo de adopción y el momento de reemplazo.

Validación de datos y ciclo de actualización

Antes de finalizar, nuestras estimaciones se verifican cruzadamente con señales independientes, como la dirección del movimiento comercial, recuentos razonables de dispositivos por instalación y el gasto implícito por proveedor, para poder detectar valores atípicos de manera temprana. Cuando surge una variación, se revisan nuevamente los supuestos subyacentes, y el ciclo de entrevistas se reabre cuando la brecha parece significativa.

Se sigue una revisión analítica de varios pasos para que la aritmética, las reglas de alcance y la lógica de crecimiento sean coherentes en todas las regiones y períodos. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios de políticas, cambios importantes en los productos o movimientos repentinos de precios. Justo antes de la entrega, se completa una nueva revisión para garantizar que las cifras reflejen la información pública disponible más reciente y los supuestos validados.

Comparación del tamaño del mercado de otoscopios de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para otoscopios pueden parecer muy distantes incluso cuando todos intentan medir lo mismo, porque el límite del producto y el punto de valoración no siempre se tratan de la misma manera. Las diferencias en el año base, el momento de conversión de divisas y la forma en que se combinan los otoscopios de video con los modelos convencionales también tienden a ampliar la dispersión.

En la práctica, las mayores brechas suelen provenir de adiciones de alcance, como sistemas de diagnóstico otorrinolaringológico agrupados, contabilizar los accesorios para teléfonos inteligentes de consumo como dispositivos, o utilizar precios minoristas en lugar de ingresos a nivel de fabricante, y esas decisiones pueden aumentar el total rápidamente. La tabla también refleja diferencias de tiempo, ya que algunas fuentes se basan en 2024 o 2025, mientras que este estudio utiliza 2026 como el año de tamaño actual, y el modelo mantiene coherente el valor de facturación exclusivo de otoscopios, un tratamiento aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 215,41 millones de USD (2026) | |

| Consultora Global A | 189,03 millones de USD (2024) | Utiliza un año base anterior y puede combinar agrupaciones de dispositivos más amplias en torno a los flujos de trabajo de examen auditivo, lo que afecta la comparabilidad cuando la progresión de precios y el cambio de combinación se aplican desde un punto de partida diferente. |

| Editorial del Sector B | 179,00 millones de USD (2024) | Aplica una curva de crecimiento más baja y puede depender más de resúmenes de ventas reportados sin validar completamente los ciclos de reemplazo y la combinación convencional frente a video por región, lo que puede comprimir el nivel de gasto implícito. |

En conjunto, la dispersión se explica principalmente por la selección del año, lo que se cuenta como producto otoscopio y si el precio se trata a nivel de facturación o más cercano al minorista. Al mantener los datos de entrada trazables a las señales de uso clínico, las bandas de precios y el comportamiento de reemplazo, la estimación sigue siendo repetible y más fácil de ajustar por parte de los responsables de la toma de decisiones según sus propias elecciones de alcance.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de otoscopios?

El mercado de otoscopios está valorado en USD 215,41 millones en 2026 y se proyecta que alcance USD 264,81 millones en 2031.

¿Qué región ostenta la mayor cuota del mercado de otoscopios?

América del Norte lidera con una cuota de ingresos del 37,15% en 2025, impulsada por la infraestructura sanitaria avanzada y las aprobaciones regulatorias en fase temprana.

¿Qué segmento crece más rápidamente dentro del mercado de otoscopios?

Los otoscopios portátiles operados con batería se están expandiendo a una CAGR del 5,36% debido a la expansión de la telesalud y las necesidades de atención en el punto de atención.

¿Cómo están influyendo las herramientas de IA en el diagnóstico con otoscopios?

Los modelos de aprendizaje profundo elevan la sensibilidad diagnóstica al 93,8% y la especificidad al 93,5% para la otitis media aguda, permitiendo evaluaciones precisas sin supervisión especializada.

¿Qué cambios regulatorios están impactando los nuevos lanzamientos de otoscopios?

La vía 510(k) simplificada de la FDA y las clasificaciones De Novo acortan los ciclos de aprobación, mientras que el RDM de Europa ha prolongado los plazos de evaluación de la conformidad para nuevos dispositivos.

Última actualización de la página el: