Tamaño y Participación del Mercado de Espirómetros para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 168.36 Millones de dólares |

| Tamaño del Mercado (2031) | 223.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espirómetros para el Hogar por Mordor Intelligence

Se espera que el mercado de espirómetros para el hogar aumente de 159,61 millones de USD en 2025 a 168,36 millones de USD en 2026 y alcance 223,83 millones de USD en 2031, creciendo a una CAGR del 8,11% durante 2026-2031. La carga de enfermedad que sustenta esta demanda sigue siendo sustancial, con la EPOC causando 3,4 millones de muertes en 2023 y el asma afectando a 363 millones de personas en todo el mundo, lo que mantiene firmemente la necesidad a largo plazo de monitoreo pulmonar domiciliario. El mercado de espirómetros para el hogar también se beneficia de un cambio más amplio hacia la atención domiciliaria, donde los pacientes, los médicos y los sistemas de salud esperan cada vez más que el monitoreo respiratorio se realice fuera de los entornos hospitalarios cuando la calidad del dispositivo y la capacitación son adecuadas. Las prioridades competitivas se están orientando hacia dispositivos conectados, flujo de datos remoto y seguimiento basado en software, razón por la cual los modelos inalámbricos y de venta directa al consumidor avanzan más rápido que los canales tradicionales dentro del mercado de espirómetros para el hogar. Las exigencias de cumplimiento normativo están aumentando al mismo tiempo, especialmente para los productos conectados a la nube, ya que la orientación formal de ciberseguridad para la integración de hogares inteligentes en telesalud ahora presta más atención a los dispositivos médicos domésticos conectados. El resultado es un mercado que aún tiene margen de crecimiento a través de nuevos modelos de atención y funciones digitales, mientras que la competencia sigue siendo activa entre los fabricantes de dispositivos respiratorios establecidos y los participantes más nuevos orientados a plataformas.

Conclusiones Clave del Informe

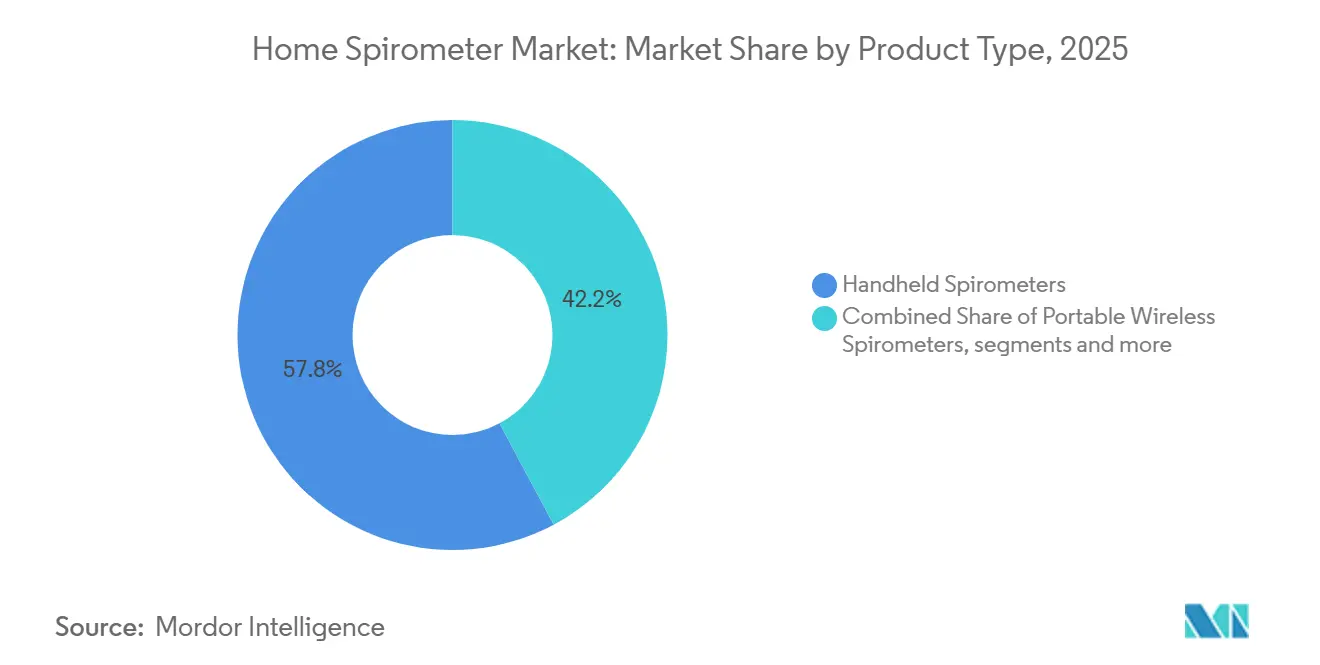

- Por tipo de producto, los espirómetros de mano representaron el 57,84% de la participación del mercado de espirómetros para el hogar en 2025, mientras que se proyecta que los espirómetros inalámbricos portátiles crezcan a una CAGR del 8,21% hasta 2031.

- Por tecnología, los espirómetros basados en flujo representaron el 54,63% de la participación del tamaño del mercado de espirómetros para el hogar en 2025, mientras que se prevé que los espirómetros habilitados con Bluetooth/Wi-Fi se expandan a una CAGR del 8,34% hasta 2031.

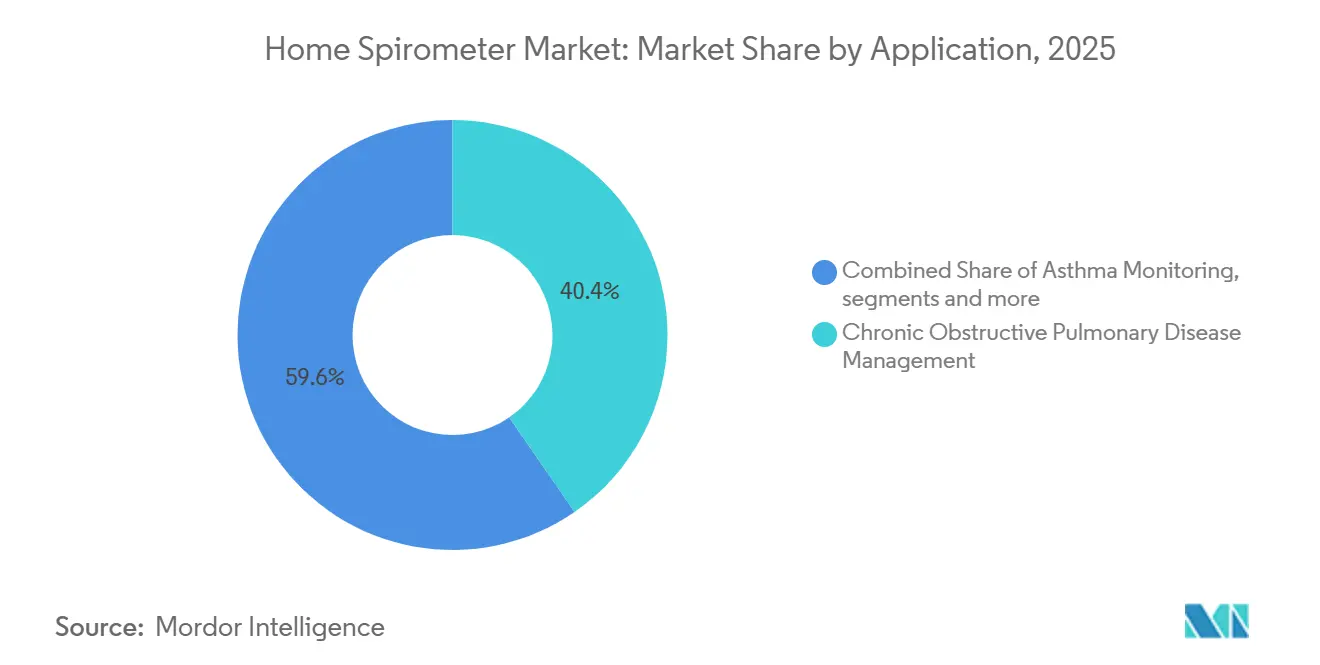

- Por aplicación, la gestión de la enfermedad pulmonar obstructiva crónica representó el 40,42% de la participación del tamaño del mercado de espirómetros para el hogar en 2025, mientras que se espera que el monitoreo del asma avance a una CAGR del 9,08% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias capturaron el 41,57% de la participación del tamaño del mercado de espirómetros para el hogar en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 9,76% hasta 2031.

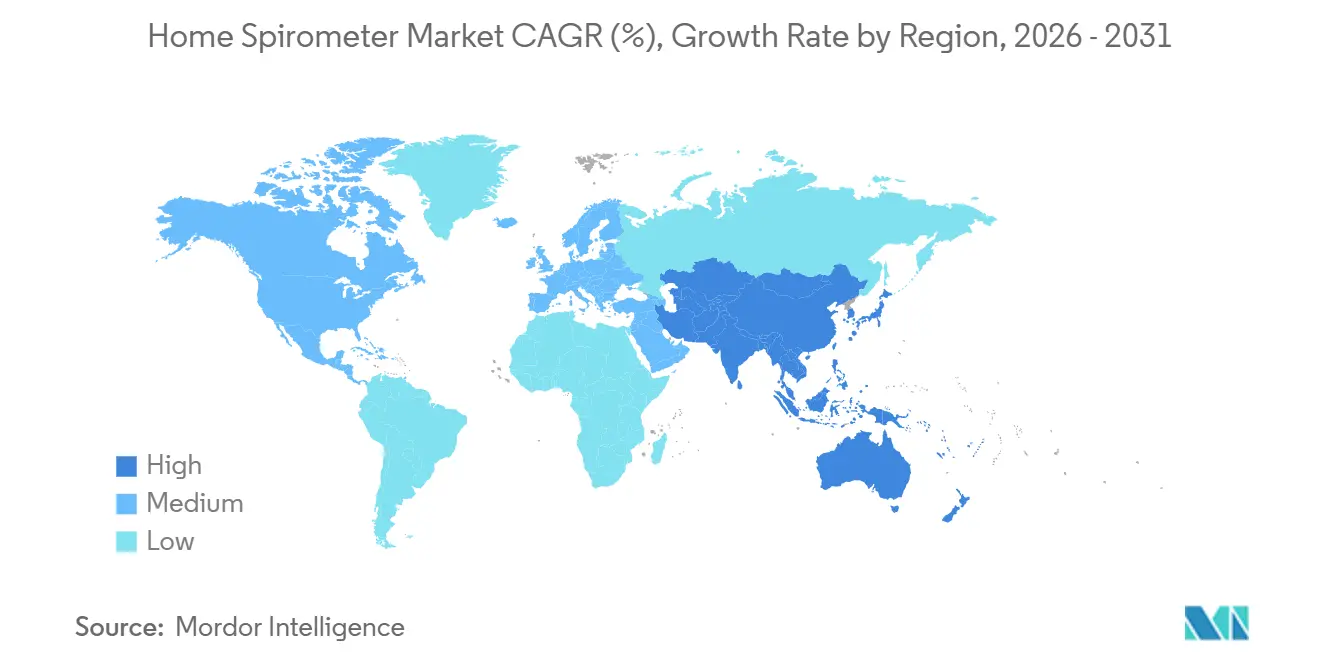

- Por geografía, América del Norte tuvo el 40,26% de la participación del tamaño del mercado de espirómetros para el hogar en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 10,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espirómetros para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción del Monitoreo Respiratorio Domiciliario | +1.2% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de la Prevalencia de EPOC y Asma | +1.0% | Global, mayor incidencia en APAC y PIBM | Mediano plazo (2-4 años) |

| Integración de Telesalud con Flujos de Trabajo de Espirometría Remota | +0.8% | América del Norte y UE, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Consumerización de Dispositivos Respiratorios Conectados | +0.5% | América del Norte y UE | Mediano plazo (2-4 años) |

| Detección de Tendencias Habilitada por IA en Datos Longitudinales de Función Pulmonar | +0.4% | Global, ganancias tempranas en América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Modelos de Monitoreo por Suscripción y Seguimiento Clínico | +0.3% | América del Norte y UE, pilotos tempranos en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Monitoreo Respiratorio Domiciliario

La creciente aceptación por parte de pacientes y médicos del monitoreo respiratorio domiciliario está ampliando la población objetivo en el mercado de espirómetros para el hogar más allá de los casos crónicos confirmados para incluir a usuarios recién diagnosticados, posagudos y preventivos. Las necesidades de recuperación pulmonar poscovid, la adopción más amplia de la atención domiciliaria y la presión sobre los servicios respiratorios ambulatorios han acercado la espirometría al uso domiciliario rutinario en lugar del uso ocasional en clínicas. Un estudio de septiembre de 2025 publicado en npj Primary Care Respiratory Medicine encontró que la espirometría domiciliaria no supervisada en adultos mostró una fuerte concordancia con las mediciones en clínica cuando los usuarios recibieron capacitación básica, lo que respalda directamente la confianza en la prescripción en entornos domiciliarios.[1]T.A. le Rütte, M. Kerkhof, Y.H. Gerritsma et al., "Factibilidad, Calidad y Valor Agregado de la Espirometría Domiciliaria No Supervisada en Atención Primaria", npj Primary Care Respiratory Medicine, nature.com La demanda ahora se forma con mayor frecuencia a nivel del paciente, y esto cambia la rapidez con que los dispositivos pasan de la compra al uso regular en el mercado de espirómetros para el hogar. Ese cambio reduce la fricción de adopción para los formatos de dispositivos más nuevos porque los pacientes ya no dependen tanto de la derivación a un especialista antes de probar el monitoreo domiciliario.

Aumento de la Prevalencia de EPOC y Asma

Un análisis de 2024 en Respiratory Research del conjunto de datos GBD 2021 estimó 213,4 millones de casos prevalentes de EPOC en todo el mundo, lo que deja una gran población sin monitoreo para el mercado de espirómetros para el hogar, especialmente en entornos de ingresos bajos y medios.[2]Colaboradores de EPOC del GBD 2021, "Carga Global, Regional y Nacional de la Enfermedad Pulmonar Obstructiva Crónica y sus Factores de Riesgo Atribuibles de 1990 a 2021, un Análisis para el Estudio de la Carga Global de Enfermedades 2021", Respiratory Research, link.springer.com El mismo patrón de demanda se ve reforzado por los datos de la OMS que muestran 363 millones de personas que viven con asma en 2023, lo que amplía el grupo de usuarios que pueden beneficiarse de controles repetidos de la función pulmonar fuera de las clínicas. Un estudio de 2025 en Frontiers in Pediatrics también respaldó la teleespirometría domiciliaria en el asma pediátrica, con coeficientes de correlación interclase superiores a 0,9, lo que reduce la hesitación clínica en uno de los entornos de atención de más rápido movimiento.[3]"Telemonitoreo de Espirometría Domiciliaria en Pacientes Pediátricos con Asma, un Estudio Mixto", Frontiers in Pediatrics, frontiersin.orgA medida que la EPOC y el asma se extienden a grupos más jóvenes y más comprometidos digitalmente en algunos entornos urbanos, el mercado de espirómetros para el hogar está ganando usuarios más dispuestos a autogestionar su salud a través de dispositivos conectados. La documentación de la carga de enfermedad también está dando a los sistemas de salud una base más clara para los programas de espirometría portátil, lo que respalda la demanda más allá de los ciclos de adquisición a corto plazo.

Integración de Telesalud con Flujos de Trabajo de Espirometría Remota

La telesalud está transformando el mercado de espirómetros para el hogar al convertir la espirometría de una prueba ocasional en un flujo de datos recurrente que puede revisarse de forma remota. Una vez que la espirometría se integra en plataformas de telesalud y registros digitales a través de interfaces estandarizadas, la brecha práctica entre el uso domiciliario y el uso en clínica se convierte menos en un problema de acceso y más en un problema de diseño de flujo de trabajo. El mercado de espirómetros para el hogar se beneficia, por tanto, no solo de más envíos de dispositivos, sino también de un uso más frecuente por paciente cuando la espirometría está integrada en programas de atención remota. Esta progresión respalda un cambio competitivo hacia proveedores que pueden ofrecer tanto hardware como un flujo de trabajo de monitoreo repetible en lugar de un dispositivo de prueba independiente.

Detección de Tendencias Habilitada por IA en Datos Longitudinales de Función Pulmonar

La inteligencia artificial está comenzando a redefinir el mercado de espirómetros para el hogar al convertir lecturas aisladas en herramientas de reconocimiento de patrones longitudinales. En abril de 2025, TytoCare se convirtió en la primera empresa en recibir la autorización de la FDA para la detección basada en IA de sibilancias, crepitantes y roncus, lo que muestra cómo la evaluación respiratoria domiciliaria está avanzando hacia capas de interpretación más amplias. Esta dirección es importante porque los dispositivos conectados con soporte de interpretación pueden formar un nivel premium dentro del mercado de espirómetros para el hogar incluso cuando la precisión de medición básica ya es aceptable. También eleva el valor del cumplimiento formal de Software como Dispositivo Médico, porque las afirmaciones de IA de grado clínico ahora dependen tanto del respaldo regulatorio como del rendimiento del algoritmo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Técnica Inconsistente del Paciente y Fiabilidad de las Pruebas | -0.5% | Global, más agudo en PIBM y entornos de atención primaria | Mediano plazo (2-4 años) |

| Fragmentación del Reembolso en los Entornos de Atención | -0.6% | Núcleo de APAC, MEA, América del Sur | Mediano plazo (2-4 años) |

| Baja Confianza Clínica en Casos de Uso No Supervisados | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fricción de Ciberseguridad e Interoperabilidad de Datos en Dispositivos Conectados | -0.3% | América del Norte y UE, expansión a medida que escala la telesalud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Técnica Inconsistente del Paciente y Fiabilidad de las Pruebas

La dependencia de la técnica sigue siendo una restricción clara para el mercado de espirómetros para el hogar porque el valor de cada lectura todavía depende en gran medida de qué tan bien el paciente realiza la prueba. Un ensayo controlado aleatorizado de 2025 en JMIR Formative Research encontró que la capacitación virtual y autodirigida produjo mediciones de espirometría estadísticamente equivalentes a la enseñanza presencial, pero los autores también señalaron que las lecturas domiciliarias aún pueden diferir de las mediciones de referencia en clínica. Los fabricantes, por tanto, necesitan herramientas de incorporación guiada y orientación, no solo hardware de dispositivo, si quieren que las lecturas domiciliarias sigan siendo clínicamente útiles durante períodos más largos.

Fragmentación del Reembolso en los Entornos de Atención

La fragmentación del reembolso sigue limitando el mercado de espirómetros para el hogar porque muchos de los países con alta carga de enfermedades respiratorias aún no ofrecen financiamiento estructurado para dispositivos de uso domiciliario. Los entornos de atención de la OCDE generalmente tienen vías de pago más claras para la espirometría, mientras que muchos mercados emergentes aún empujan a los pacientes hacia el gasto de bolsillo, lo que debilita el uso regular incluso cuando mejora la disponibilidad de dispositivos. El problema es estructural más que temporal porque los sistemas de salud necesitan que la aprobación de dispositivos, las reglas de pago y la integración del flujo de trabajo clínico avancen al mismo ritmo antes de que la espirometría domiciliaria pueda escalar ampliamente. Esta alineación desigual ralentiza la adopción en todo el mercado de espirómetros para el hogar incluso cuando la necesidad clínica es clara a partir de la carga de enfermedad y la preparación para la telesalud. También favorece a las empresas que pueden apoyar a los sistemas de salud con cumplimiento normativo, capacitación e integración de software, en lugar de depender únicamente de las ventas de dispositivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Mano Anclan el Volumen, la Portabilidad Inalámbrica Reduce la Brecha Estructural

Los espirómetros de mano representaron el 57,84% del segmento en 2025, lo que los convirtió en la categoría de producto líder en el mercado de espirómetros para el hogar. Su posición refleja un largo historial de validación clínica, formatos compactos adecuados para el uso domiciliario de un solo usuario y vías de adquisición más familiares que los tipos de dispositivos más nuevos. Esta base se vio reforzada por las expectativas de cumplimiento que se construyeron inicialmente en torno a los estándares de medición de dispositivos de mano, lo que le dio a la categoría una ventaja práctica tanto en la aceptación clínica como en la preparación para el reembolso. Se prevé que los espirómetros inalámbricos portátiles crezcan a una CAGR del 8,21% de 2026 a 2031 a medida que la transferencia remota de datos se convierte en parte del seguimiento respiratorio rutinario en el mercado de espirómetros para el hogar. Ese crecimiento muestra que el valor del producto está evolucionando más allá de la prueba en sí misma y hacia la rapidez con que los datos pueden llegar a los médicos, los equipos de atención y las plataformas de atención digital.

Los productos vinculados a teléfonos inteligentes aún tienen una base más pequeña, pero están ganando relevancia donde los pacientes ya utilizan hardware móvil personal y donde los médicos quieren una logística más sencilla para el uso remoto. En términos prácticos, los pacientes quieren un dispositivo que sea fácil de transportar y fácil de usar, mientras que los médicos quieren un dispositivo que pueda adaptarse a los estándares establecidos de atención y documentación. Estas necesidades ya no son mutuamente excluyentes, lo que fortalece las perspectivas de adopción de los productos de formato mixto. La estructura del tipo de producto en el mercado de espirómetros para el hogar, por tanto, todavía favorece a los dispositivos de mano hoy en día, pero se está moviendo hacia un modelo más combinado basado en portabilidad, conectividad y adecuación al flujo de trabajo.

Por Tecnología: La Medición Basada en Flujo Mantiene la Certificación Central, las Plataformas Conectadas Redefinen el Valor Competitivo

Los espirómetros basados en flujo lideraron la combinación tecnológica con una participación del 54,63% en 2025, lo que los mantuvo en el centro del mercado de espirómetros para el hogar. Su ventaja proviene de la precisión establecida en la medición del VEF1 y la CVF, que son los valores espirométricos centrales utilizados en las principales guías de atención respiratoria. Las cadenas de suministro maduras para sensores de turbina y neumotacógrafo también apoyan el control de costos y el despliegue amplio en canales institucionales y minoristas. Se proyecta que los espirómetros habilitados con Bluetooth/Wi-Fi crezcan a una CAGR del 8,34% de 2026 a 2031, lo que muestra cómo la conectividad se está convirtiendo en un criterio de compra más sólido en el mercado de espirómetros para el hogar. Los compradores valoran cada vez más los dispositivos que pueden medir la función pulmonar y enviar los resultados a sistemas de telesalud o de monitoreo remoto de pacientes sin pasos adicionales.

Los espirómetros basados en volumen aún conservan valor donde la estabilidad de calibración importa durante períodos de uso prolongados, especialmente en el monitoreo basado en protocolos y en entornos de investigación clínica. La industria de espirómetros para el hogar, por tanto, está avanzando hacia versiones conectadas de múltiples tipos de sensores en lugar de reemplazar una familia tecnológica por otra. Un dispositivo basado en flujo o ultrasónico puede ser igualmente atractivo si la capa de software, el diseño de la batería y las características de integración satisfacen las necesidades clínicas. Por esa razón, los fabricantes con experiencia tanto en hardware como en validación digital están en una posición más sólida a medida que el mercado de espirómetros para el hogar otorga más peso al rendimiento conectado. El segmento tecnológico todavía comienza con la credibilidad del sensor, pero ahora termina con qué tan bien ese sensor se adapta a un sistema de atención remota más amplio.

Por Aplicación: La EPOC Establece la Base de Ingresos, el Monitoreo del Asma Registra el Mayor Crecimiento

El monitoreo de la gestión de la enfermedad pulmonar obstructiva crónica representó el 40,42% de la participación en 2025, convirtiéndolo en la aplicación más grande en el mercado de espirómetros para el hogar. Su liderazgo refleja el papel central de la espirometría en el diagnóstico, la estadificación y el manejo de la EPOC, lo que le da al monitoreo domiciliario repetido un propósito clínico claro a lo largo de un curso prolongado de la enfermedad. Se prevé que el monitoreo del asma crezca a una CAGR del 9,08% hasta 2031, respaldado por una base de usuarios más joven, mayor comodidad digital y un entorno de uso domiciliario más flexible para la atención conectada. Esta división le da al mercado de espirómetros para el hogar una base de ingresos estable en la EPOC y una trayectoria de mayor crecimiento en el asma.

Una aplicación más amplia de bienestar y recuperación posoperatoria también está comenzando a atraer una atención visible a la innovación. El espirómetro de incentivo digital de Airalux Medical ganó la Competencia BEAR Cage de la ATS 2025, lo que demostró que el monitoreo respiratorio más allá de la gestión de enfermedades crónicas está atrayendo el reconocimiento de la industria. Esa categoría emergente aún carece de los mismos protocolos remotos estandarizados que se ven en la atención de la EPOC y el asma, por lo que la adopción aún no está tan estructurada. Aun así, la creciente disponibilidad de dispositivos aptos para uso domiciliario facilita que los proveedores consideren el seguimiento pulmonar posoperatorio fuera de los hospitales. Esto deja al mercado de espirómetros para el hogar con una jerarquía de aplicaciones clara hoy en día y una opción futura significativa en el monitoreo enfocado en la recuperación.

Por Canal de Distribución: Las Redes Hospitalarias Definen el Núcleo, el Comercio Digital Remodela el Acceso del Paciente

Las farmacias hospitalarias representaron el 41,57% del segmento en 2025, lo que las mantuvo como la principal ruta de distribución en el mercado de espirómetros para el hogar. Este canal se mantuvo sólido porque muchas compras aún comenzaban con una recomendación del médico en el punto de atención, lo que ayudaba a garantizar la idoneidad del producto y la confianza del paciente. Se prevé que las farmacias en línea crezcan a una CAGR del 9,76% hasta 2031, convirtiéndolas en el canal de más rápido crecimiento en el mercado de espirómetros para el hogar. Su auge refleja una menor fricción de compra, un comportamiento de salud más sólido de venta directa al consumidor y una mayor comodidad para pedir productos médicos conectados a través de plataformas digitales.

Las farmacias minoristas continúan sirviendo como un importante punto intermedio porque combinan un acceso más amplio al consumidor con cierta proximidad a los hábitos tradicionales de compra de atención médica. Esto importa en lugares donde la infraestructura de entrega a domicilio o la alfabetización en salud digital todavía es desigual. El mayor cambio estratégico es que las ventas digitales directas pueden respaldar modelos de ingresos recurrentes que son más difíciles de construir a través de intermediarios institucionales. Los canales directos también brindan a los fabricantes datos de uso de primera mano, lo que mejora su capacidad para perfeccionar el software, la orientación al paciente y las funciones impulsadas por IA con el tiempo. Por esa razón, el mercado de espirómetros para el hogar no solo está cambiando dónde se venden los dispositivos, sino también cómo las empresas construyen relaciones continuas con los usuarios después de la compra.

Análisis Geográfico

América del Norte tuvo el 40,26% de la participación del mercado de espirómetros para el hogar en 2025, lo que la convirtió en el mayor contribuyente regional. La región se benefició de un entorno de telesalud maduro, un gran grupo de pacientes diagnosticados y vías regulatorias establecidas para dispositivos respiratorios de uso domiciliario. La ampliación clínica también parece más viable en América del Norte porque el ensayo REACH-SPIRO de 2025 encontró que la capacitación virtual y presencial en espirometría domiciliaria produjo resultados de medición equivalentes, lo que respalda un uso más amplio en poblaciones de pacientes dispersas. Canadá y México siguen siendo parte de la oportunidad regional, pero la adopción aún es menos madura que en los Estados Unidos porque la cobertura y el despliegue a nivel del sistema están menos desarrollados.

Europa siguió siendo una de las regiones más importantes para el mercado de espirómetros para el hogar porque la carga de enfermedades respiratorias crónicas se mantuvo alta y los estándares de cumplimiento normativo siguieron siendo estrictos. La transición al Reglamento de Dispositivos Médicos de la UE elevó las expectativas para los dispositivos respiratorios portátiles, lo que filtró el campo hacia los fabricantes con mayor profundidad regulatoria. El Reino Unido y Alemania siguieron siendo los puntos de referencia más claros en Europa porque están más directamente asociados con el uso establecido de la espirometría domiciliaria y las vías de atención habilitadas por telesalud.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,52% de 2026 a 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de espirómetros para el hogar. La región se beneficia de una gran carga de enfermedad, una creciente preparación para la salud digital y un mayor interés en herramientas de detección portátiles. Japón añade impulso a través de la demanda de soluciones de monitoreo compactas y conectadas a la nube, mientras que Corea del Sur e India respaldan el crecimiento a través de temas más amplios de digitalización de la atención médica. América del Sur y Oriente Medio y África siguieron siendo oportunidades en etapas más tempranas en el mercado de espirómetros para el hogar porque la profundidad del reembolso y la cobertura de distribución estaban menos desarrolladas. Aun así, Brasil y el CCG se destacaron como los puntos de entrada más visibles en esas regiones.

Panorama Competitivo

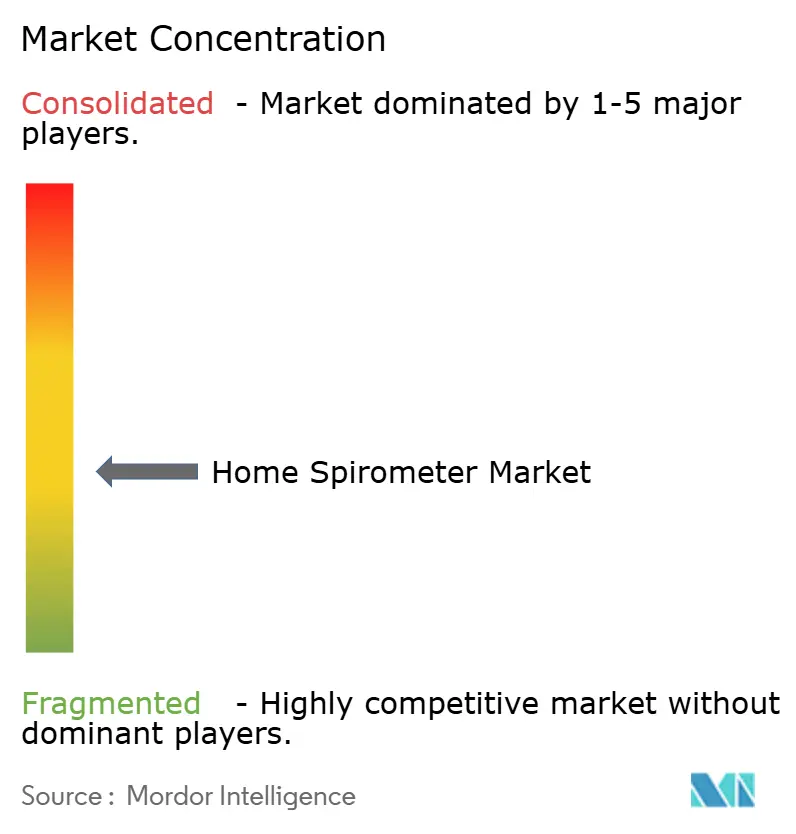

El mercado de espirómetros para el hogar está moderadamente fragmentado, con especialistas respiratorios establecidos como NDD Medical Technologies, Vitalograph, Koninklijke Philips N.V. y MIR que mantienen posiciones reconocidas gracias a su historial clínico, amplia distribución y experiencia regulatoria. Al mismo tiempo, participantes con enfoque digital como NuvoAir y Aluna Health compiten combinando dispositivos con plataformas de monitoreo y soporte de atención continua en lugar de depender únicamente de las especificaciones del instrumento. Esto crea una estructura de mercado donde la credibilidad del hardware sigue siendo importante, pero el software, el manejo de datos y la capacidad de seguimiento ahora determinan más la decisión de compra en el mercado de espirómetros para el hogar.

Las estrategias competitivas también están divergiendo entre los actores establecidos y los nuevos competidores. Varios fabricantes establecidos están ampliando sus líneas de dispositivos principales con suscripciones, herramientas de monitoreo respiratorio remoto y conectividad orientada a los registros de salud electrónicos para poder seguir siendo relevantes a medida que el mercado de espirómetros para el hogar se orienta hacia modelos basados en servicios. La oferta de monitoreo respiratorio remoto vinculada al software de MIR muestra cómo una empresa de espirometría con trayectoria está utilizando la integración del flujo de trabajo para profundizar su posición más allá del hardware solo. Estos movimientos importan porque el mercado de espirómetros para el hogar está recompensando a los proveedores que pueden conectar la captura de datos con un soporte más amplio para la toma de decisiones clínicas.

El próximo punto de presión competitiva probablemente provenga de que la interpretación habilitada por IA se vuelva más ampliamente disponible como capa de software. La gobernanza formal de ciberseguridad y software también se está endureciendo, con la orientación de hogares inteligentes de telesalud del NIST señalando que el cumplimiento de los dispositivos conectados se está volviendo más estructurado. Como resultado, el mercado de espirómetros para el hogar todavía ofrece espacio para la innovación, pero la escala favorecerá cada vez más a las empresas que puedan combinar disciplina regulatoria, arquitectura de nube segura y usabilidad orientada al paciente. Esto respalda que la presión de consolidación es más probable que aparezca en torno a las capacidades de la plataforma digital que en torno al hardware de medición básico solo.

Líderes de la Industria de Espirómetros para el Hogar

Koninklijke Philips N.V.

Koneksa Health

Vitalograph Ltd.

NDD Medical Technologies

Medical International Research S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: MIR (Medical International Research) y Keva Health anunciaron una asociación comercial para implementar la plataforma de espirometría conectada de MIR dentro del ecosistema de gestión de atención del asma de Keva Health. La colaboración posiciona a los espirómetros para el hogar como herramientas integradas dentro de los programas de gestión de enfermedades en lugar de dispositivos independientes, ampliando su utilización en los flujos de trabajo de atención primaria dirigidos a poblaciones de pacientes con asma.

- Febrero de 2026: nddCloud de NDD Medical Technologies recibió la certificación HITRUST e1, validando la adherencia a los estándares de ciberseguridad derivados de NIST, ISO y OWASP para su plataforma de espirometría conectada a la nube. Este logro, combinado con su certificación ISO/IEC 27001:2022 obtenida en mayo de 2025, posiciona a nddCloud como una plataforma de datos empresariales que cumple con los estándares de seguridad para los responsables de la toma de decisiones de adquisición de telesalud que gestionan información de salud protegida a escala.

Alcance del Informe Global del Mercado de Espirómetros para el Hogar

Según el alcance del informe, el mercado de espirómetros para el hogar se refiere al segmento de dispositivos de monitoreo respiratorio diseñados para el autouso por parte de los pacientes en el hogar para medir la función pulmonar. Estos espirómetros portátiles y conectados permiten el monitoreo remoto de afecciones respiratorias crónicas como la EPOC, el asma y la fibrosis quística, a menudo integrados con aplicaciones móviles y plataformas de telesalud para la transmisión de datos a los médicos.

El mercado de espirómetros para el hogar está segmentado por tipo de producto, tecnología, aplicación, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en espirómetros de mano, espirómetros inalámbricos portátiles y espirómetros conectados a teléfonos inteligentes. Por tecnología, el mercado está segmentado en espirómetros basados en flujo, espirómetros basados en volumen y espirómetros habilitados con Bluetooth/Wi-Fi. Por aplicación, el mercado está segmentado en gestión de la enfermedad pulmonar obstructiva crónica, monitoreo del asma, pruebas de función pulmonar y recuperación posoperatoria. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Espirómetros de Mano |

| Espirómetros Inalámbricos Portátiles |

| Espirómetros Conectados a Teléfonos Inteligentes |

| Espirómetros Basados en Flujo |

| Espirómetros Basados en Volumen |

| Espirómetros Habilitados con Bluetooth/Wi-Fi |

| Gestión de la Enfermedad Pulmonar Obstructiva Crónica |

| Monitoreo del Asma |

| Pruebas de Función Pulmonar |

| Recuperación Posoperatoria |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Espirómetros de Mano | |

| Espirómetros Inalámbricos Portátiles | ||

| Espirómetros Conectados a Teléfonos Inteligentes | ||

| Por Tecnología | Espirómetros Basados en Flujo | |

| Espirómetros Basados en Volumen | ||

| Espirómetros Habilitados con Bluetooth/Wi-Fi | ||

| Por Aplicación | Gestión de la Enfermedad Pulmonar Obstructiva Crónica | |

| Monitoreo del Asma | ||

| Pruebas de Función Pulmonar | ||

| Recuperación Posoperatoria | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de espirómetros para el hogar en 2031?

Se proyecta que el mercado de espirómetros para el hogar alcance 223,83 millones de USD en 2031 desde 159,61 millones de USD en 2025 a 168,36 millones de USD en 2026, con una CAGR del 8,11% durante 2026-2031.

¿Qué aplicación genera actualmente los mayores ingresos en la espirometría domiciliaria?

La gestión de la enfermedad pulmonar obstructiva crónica lideró con una participación del 40,42% en 2025, respaldada por el papel central de la espirometría en el diagnóstico, la estadificación y el manejo continuo.

¿Qué región está creciendo más rápido en el uso de espirómetros domiciliarios?

Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 10,52% hasta 2031, respaldado por una alta carga de enfermedad y una creciente aceptación de herramientas de detección portátiles.

¿Qué canal de ventas se está expandiendo más rápidamente?

Se prevé que las farmacias en línea crezcan a una CAGR del 9,76% hasta 2031, lo que refleja un comportamiento de compra directa al consumidor más sólido y una menor fricción de compra.

Última actualización de la página el: