Tamaño y Participación del Mercado de Tonómetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

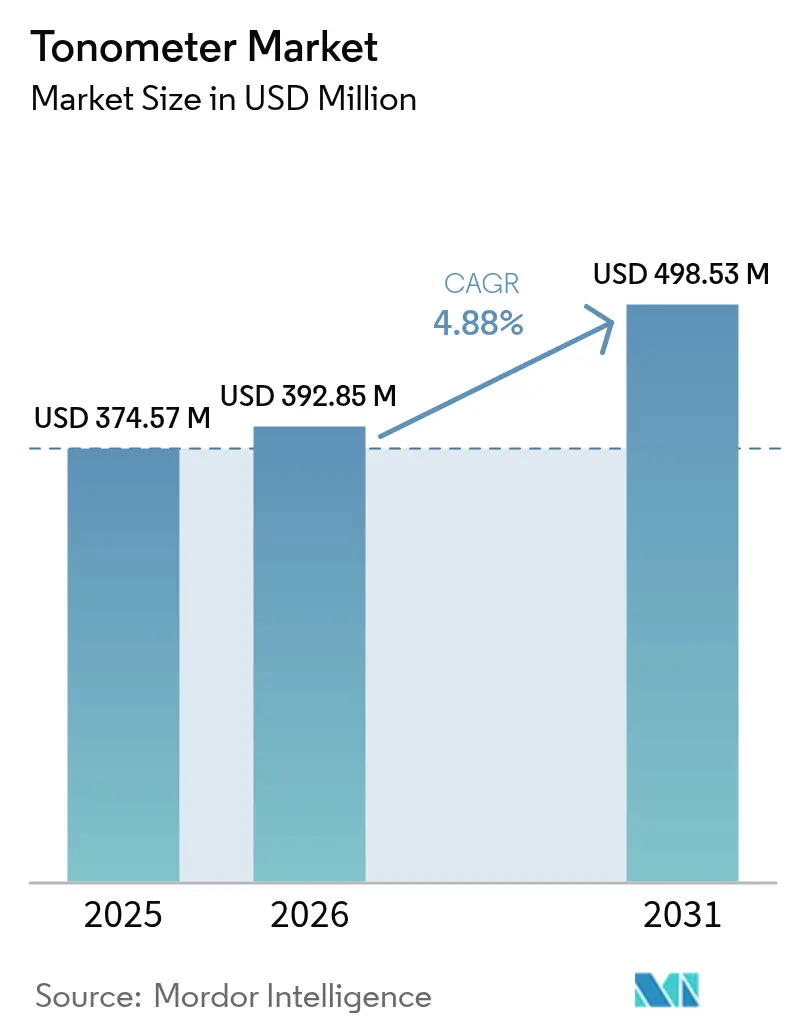

| Tamaño del Mercado (2026) | 392.85 Millones de dólares |

| Tamaño del Mercado (2031) | 498.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tonómetros por Mordor Intelligence

Se espera que el tamaño del Mercado de Tonómetros aumente de USD 374,57 millones en 2025 a USD 392,85 millones en 2026 y alcance USD 498,53 millones en 2031, creciendo a una CAGR del 4,88% durante 2026-2031.

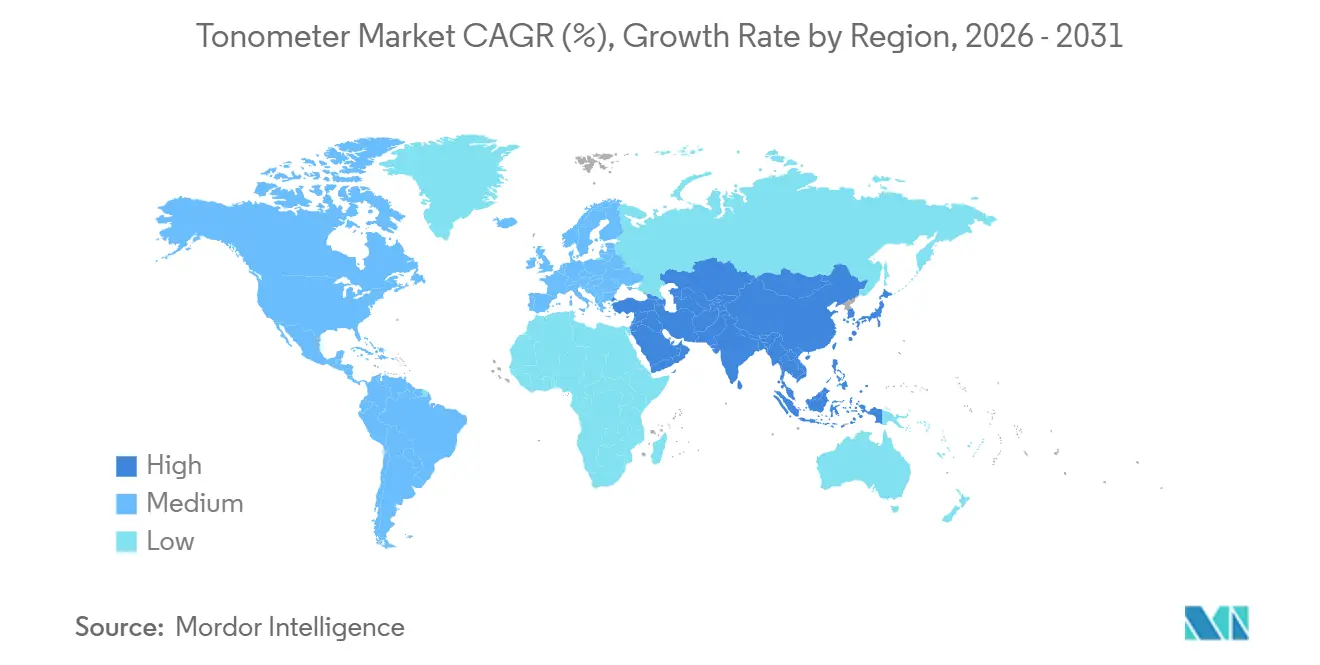

Tres factores clave están configurando la trayectoria de este mercado: el envejecimiento de la población está incrementando significativamente la prevalencia del glaucoma en las economías desarrolladas; la adopción de tonómetros de rebote portátiles está ampliando las capacidades de detección más allá de los centros de atención terciaria; y la implementación de redes de monitoreo continuo de la presión intraocular (PIO) está desplazando la prestación de atención desde las visitas periódicas al consultorio hacia el monitoreo domiciliario. La demanda del mercado está respaldada además por la estimación de la Organización Mundial de la Salud de que al menos 1.000 millones de casos de deterioro visual son prevenibles o actualmente no reciben tratamiento, con el glaucoma contribuyendo a 6,9 millones de casos de pérdida visual moderada a grave a distancia. En 2025, América del Norte representó el 41,56% de los ingresos del mercado, impulsada por el reembolso de Medicare para los códigos CPT 92100 y 0198T. La región de Asia-Pacífico, por otro lado, es el mercado de más rápido crecimiento, con una CAGR del 5,65%, impulsada por la expansión de la infraestructura de atención visual primaria en China e India.

Conclusiones Clave del Informe

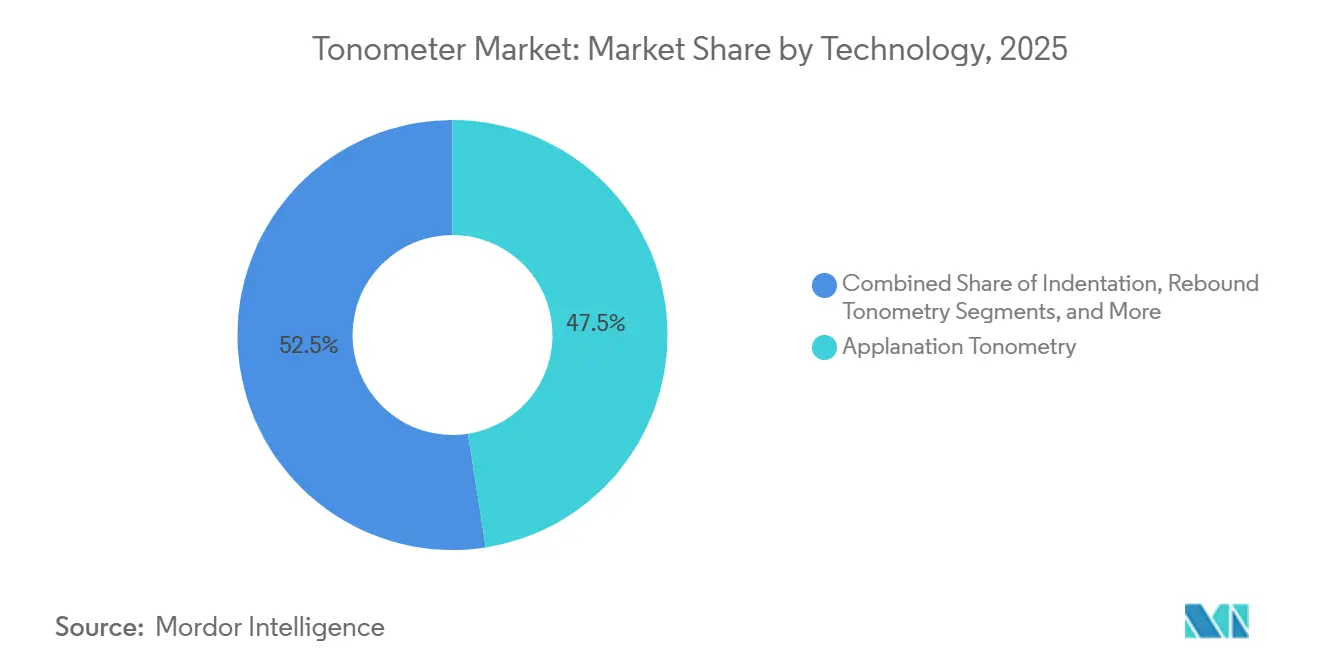

- Por tecnología, la tonometría de aplanación lideró con una participación de ingresos del 47,52% en 2025, mientras que se proyecta que la tonometría de rebote se expanda a una CAGR del 6,74% hasta 2031.

- Por portabilidad, los sistemas de escritorio representaron el 67,54% de la participación de ingresos en 2025, mientras que se prevé que los dispositivos portátiles crezcan a una CAGR del 7,87% hasta 2031.

- Por tipo de medición, los métodos directos retuvieron el 62,54% de participación en 2025, y los enfoques indirectos avanzan a una CAGR del 6,88% durante 2026-2031.

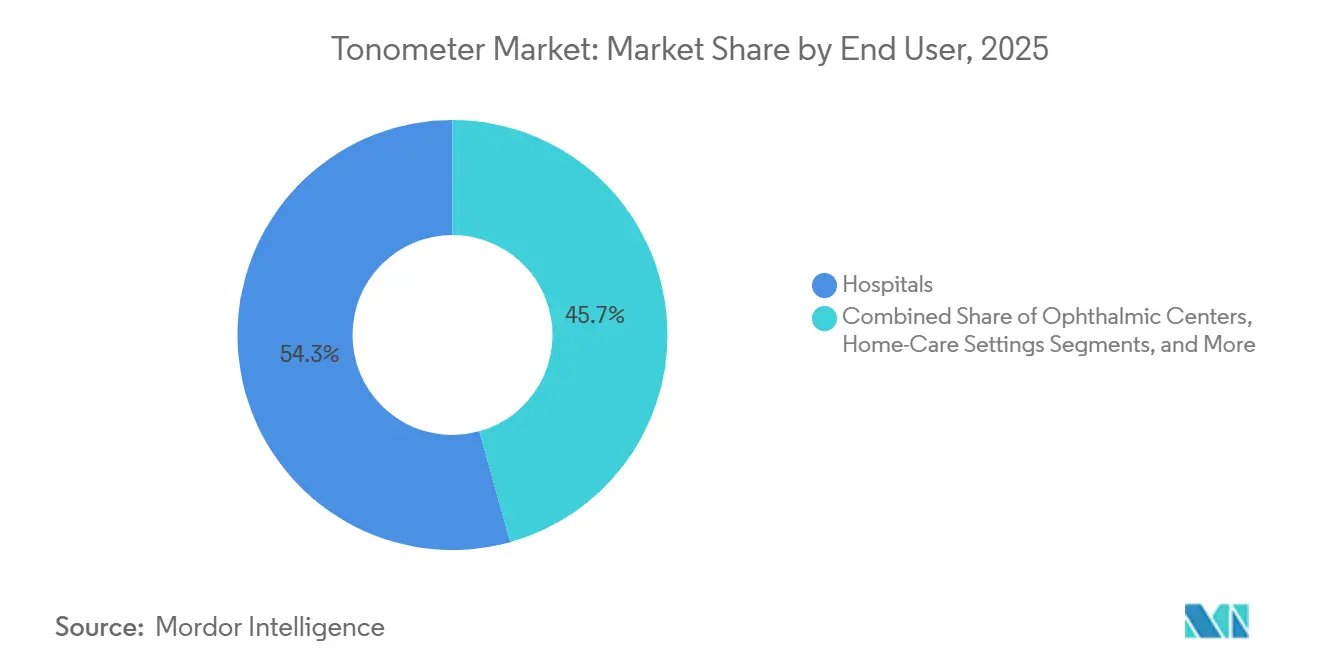

- Por usuario final, los hospitales concentraron el 54,32% de la demanda en 2025, aunque se espera que los centros oftálmicos y las cadenas de atención visual aumenten a una CAGR del 7,65% hasta 2031.

- Por geografía, América del Norte lideró con el 41,56% de la participación del mercado de tonómetros en 2025; Asia-Pacífico está en camino de registrar la CAGR regional más alta del 5,65% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tonómetros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia Global del Glaucoma | +1.2% | Global, mayor en América del Norte, Europa, Japón, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Envejecimiento Demográfico y Aumento de la Diabetes | +1.4% | Global, pronunciado en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de Iniciativas Masivas de Detección Visual | +0.9% | India, China, Sudeste Asiático, partes de África y América del Sur | Mediano plazo (2-4 años) |

| Avances en Tecnologías Sin Contacto y Portátiles | +1.1% | Adopción temprana en América del Norte y Europa, escalado rápido en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción de Servicios de Tele-Oftalmología | +0.8% | América del Norte, Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Ecosistemas de Monitoreo Continuo de PIO | +0.6% | América del Norte y Europa primero, Asia-Pacífico después | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global del Glaucoma

El glaucoma causó 3,61 millones de casos de ceguera y 4,14 millones de casos de deterioro visual moderado a grave en todo el mundo en 2020, y los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos proyectan que los casos domésticos de glaucoma se duplicarán para 2050 a medida que los baby boomers envejecen. Si bien las tasas de ceguera están disminuyendo, la proporción de pérdida visual parcial está aumentando, lo que sugiere una detección más temprana pero una adherencia al tratamiento inconsistente. Por lo tanto, los sistemas de salud priorizan la tonometría rutinaria en los niveles primario, secundario y terciario para proteger la función del nervio óptico. El programa SPECS 2030 de la OMS, lanzado en 2024, tiene como objetivo una cobertura de detección del 80% entre las personas con diabetes, ampliando indirectamente la base de usuarios de tonometría, ya que la diabetes aumenta el riesgo de glaucoma. La adopción está respaldada además por las normas ISO 8612 e ISO 16672, que rigen la precisión e interoperabilidad de los dispositivos de aplanación y sin contacto, respectivamente, brindando confianza para los despliegues de detección masiva.

Envejecimiento Demográfico y Aumento de la Diabetes

Los datos de la Oficina del Censo de los Estados Unidos muestran que la población de 65 años y más aumentará de 56,1 millones en 2020 a 73,1 millones en 2030, con el grupo de 75 a 84 años expandiéndose a una CAGR del 4,5% y el grupo de 85 años y más a una CAGR del 2,8%[1]Oficina del Censo de los Estados Unidos, "Proyecciones de Población Nacional 2020," census.gov. Estos grupos de edad exhiben una prevalencia de cataratas cercana al 70% y un aumento de siete veces en el riesgo de glaucoma, impulsando evaluaciones recurrentes de PIO. En paralelo, la Federación Internacional de Diabetes sitúa la prevalencia global de diabetes en 536,6 millones en 2021, aumentando a 783,2 millones en 2045, y la retinopatía diabética ya representa 1,07 millones de casos de ceguera. La diabetes y el envejecimiento son amenazas sinérgicas que multiplican la incidencia del glaucoma a través de cambios microvasculares y aumento de la PIO, creando un viento de cola estructural para el mercado de tonómetros. National Vision, que opera más de 1.200 tiendas ópticas en los Estados Unidos, reveló en su actualización para inversores de 2024 que está ampliando la capacidad de examen remoto para atender la creciente demanda de pacientes mayores y diabéticos. Estas presiones demográficas son seculares, aislando la demanda de las fluctuaciones económicas a corto plazo.

Avances en Tecnologías Sin Contacto y Portátiles

Una revisión de alcance de 216 estudios que abarca 1975-2024 encontró que el 90,3% de las investigaciones de tonometría portátil examinaron la concordancia con la tonometría de aplanación de Goldmann, con unidades de rebote portátiles que demuestran una concordancia aceptable para la detección comunitaria. El dispositivo iCare Home de Revenio Group produce coeficientes de correlación de 0,75-1,00 frente a Goldmann y captura la variación diurna de la PIO, que las visitas estándar al consultorio pueden pasar por alto. En julio de 2024, investigadores validaron un prototipo de sensor óptico de PIO que no requiere contacto corneal, insinuando una futura generación de tonómetros libre de infecciones[2]PubMed, "Tonometría de Rebote: Análisis Sistemático de Concordancia," nih.gov. Estas innovaciones reducen el tiempo de anestesia, mejoran la comodidad del paciente y permiten la delegación de tareas a técnicos o trabajadores de salud comunitarios, extendiendo la cobertura a la optometría minorista, farmacias y clínicas móviles. Como resultado, los diseños portátiles y sin contacto no son mejoras incrementales sino catalizadores que recalibran todo el modelo de distribución del mercado de tonómetros.

Surgimiento de Ecosistemas de Monitoreo Continuo de PIO

El estudio ARGOS-03 del sensor implantable EYEMATE-IO de Implandata, que registró un promedio de 7.283 automediciones por paciente durante 2,88 años, mostró que el pico de PIO y la fluctuación de PIO se correlacionaron estrechamente con el adelgazamiento de la capa de fibras nerviosas de la retina, mientras que los resultados de Goldmann en el consultorio no lo hicieron. El Sensimed Triggerfish con autorización de la FDA reveló que el 69% de los participantes alcanzó su PIO más alta durante el sueño y que el 73% requirió cambios en la terapia basados en datos de 24 horas. Si bien el costo del dispositivo y las necesidades de capacitación limitan la adopción a corto plazo a los casos de glaucoma refractario, la miniaturización de sensores y la conectividad inalámbrica están impulsando el monitoreo continuo hacia la atención rutinaria, creando un carril de crecimiento diferenciado dentro del mercado de tonómetros más amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de Infección y Brechas de Precisión en Sistemas de Contacto y de Chorro de Aire | -0.7% | Global, amplificado en entornos hospitalarios de alto volumen | Corto plazo (≤ 2 años) |

| Altos Costos de Adquisición y Mantenimiento | -0.9% | Asia-Pacífico, África y América del Sur sensibles al precio | Mediano plazo (2-4 años) |

| Variabilidad de Medición por Biomecánica Corneal | -0.5% | Global, afecta la toma de decisiones en especialidades | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Sensores de Precisión | -0.4% | Global, fabricación concentrada en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Infección y Brechas de Precisión en Sistemas de Contacto y de Chorro de Aire

Las sondas de aplanación que contactan la córnea deben desinfectarse entre pacientes para frenar la transmisión de adenovirus y herpes, y los Centros para el Control y la Prevención de Enfermedades exigen toallitas de alcohol isopropílico al 70% con un tiempo de contacto de varios minutos para cada punta[3]Centros para el Control y la Prevención de Enfermedades, "Control de Infecciones en Instalaciones de Atención Médica," cdc.gov. El cumplimiento ralentiza el flujo de pacientes y, si se toman atajos, aumenta la exposición legal. Los sistemas de chorro de aire evitan el contacto pero muestran variaciones de PIO de 1-2 mmHg por cada cambio de 10 micrómetros en el grosor corneal central, produciendo falsos positivos en córneas gruesas y falsos negativos en córneas delgadas. En consecuencia, las clínicas están pivotando hacia puntas de un solo uso y dispositivos de rebote que se autocalibran para las propiedades corneales, y los proveedores que no aborden las deficiencias de infección y precisión corren el riesgo de ser eliminados de los contratos de compra institucional.

Altos Costos de Adquisición y Mantenimiento

Los tonómetros de aplanación de escritorio o de contorno dinámico oscilan entre USD 3.000 y 15.000 de costo inicial, y los contratos de servicio anuales equivalen típicamente al 10-15% del precio de compra. Dado que el reembolso de Medicare para el CPT 92100 se ha mantenido en gran medida estable y las tarifas de procedimientos de glaucoma bajo 22 códigos separados cayeron un 20,5% entre 2000 y 2020, los períodos de recuperación de la inversión en nuevos equipos se están extendiendo, especialmente para los profesionales independientes. National Vision informó en sus estados financieros de 2024 que los mayores costos de mano de obra de optometristas y equipos redujeron el margen bruto en 20 puntos básicos, ilustrando la presión de costos incluso entre los minoristas de escala. Las respuestas del mercado se bifurcan: las marcas premium agrupan la tonometría dentro de suites de diagnóstico con precio de suscripción para distribuir los costos de capital, mientras que los participantes de bajo costo impulsan unidades de rebote portátiles a USD 1.500-3.000 para compradores sensibles al precio. Las prácticas que no desean invertir externalizan la tonometría a servicios móviles o derivan a los pacientes a centros oftálmicos, fragmentando el modelo histórico de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Rebote Gana Terreno mientras la Aplanación se Estabiliza

Los sistemas de aplanación representaron el 47,52% de la participación del mercado de tonómetros en 2025, reflejando su posición consolidada en las clínicas hospitalarias de glaucoma. Las unidades de rebote, sin embargo, avanzan a una CAGR del 6,74% hasta 2031, dos puntos por encima del mercado general de tonómetros, debido a la operación sin anestesia, los ciclos de medición de cinco segundos y la idoneidad para poblaciones pediátricas y no cooperativas. La tonometría de indentación sigue siendo en gran medida intraoperatoria y está perdiendo terreno frente a los dispositivos de rebote, que ofrecen portabilidad similar y mejor repetibilidad. La tecnología de contorno dinámico, con un precio entre USD 10.000 y 15.000, tiene una fuerte adopción en casos de patología corneal pero sigue siendo un nicho. Los prototipos que utilizan elastografía de coherencia óptica o sondas de luz transpupilar ocupan menos del 5% de participación combinada, pero señalan el impulso de la innovación. El manual VESIH 2024 de la Organización Mundial de la Salud promueve el diagnóstico portátil para entornos de bajos recursos y favorece los diseños de rebote en las licitaciones gubernamentales. Proveedores establecidos como Carl Zeiss Meditec respondieron añadiendo integración perfecta de registros electrónicos a sus más recientes combinaciones de refractómetro-tonómetro, mostrando cómo la conectividad digital se está convirtiendo rápidamente en un requisito básico.

Se proyecta que el tamaño del mercado de tonómetros para la tecnología de rebote añadirá USD 39 millones entre 2026 y 2031, y los profesionales que adoptan estos dispositivos típicamente reducen el tiempo de silla por paciente en un 20%. Las clínicas que integran la tonometría de rebote en quioscos de atención en el punto de servicio en tiendas minoristas capturan detecciones incrementales que pueden convertirse en exámenes completos. Como resultado, la tecnología de rebote está reformulando el campo de batalla comercial en torno a las características del software, el análisis en la nube y las aplicaciones de participación del paciente, en lugar de la ingeniería óptica pura.

Por Tipo de Medición: Los Métodos Indirectos Reducen la Brecha

La medición directa retuvo el 62,54% de la participación de valor en 2025, anclada por las modalidades de Goldmann, rebote y contorno dinámico. Los métodos indirectos —dispositivos de chorro de aire y transpalpebral— se están expandiendo a una CAGR del 6,88%, impulsados por consideraciones de control de infecciones y comodidad. Los sistemas transpalpebral como Diaton permiten verificaciones de PIO a través del párpado sin anestesia local, haciéndolos adecuados para pacientes post-cirugía corneal y de lentes de contacto, pero con una variabilidad de ±3 mmHg que los relega a la detección. Las cadenas minoristas prefieren las unidades de chorro de aire por su rendimiento, a pesar de la modesta pérdida de precisión, porque pueden procesar hasta 60 pacientes por hora. Las clínicas en mercados emergentes compran cada vez más paquetes de modo dual que incluyen cabezales directo e indirecto, minimizando los cuellos de botella en el flujo de trabajo. Se prevé que el tamaño del mercado de tonómetros indirectos alcance USD 186 millones en 2031. Los proveedores que ofrecen algoritmos de calibración que compensan el grosor corneal probablemente ganarán participación una vez que se acumulen datos de validación revisados por pares.

Los enfoques indirectos mejoran la experiencia del paciente, acortan las filas de espera y reducen el riesgo de infección, aunque también generan derivaciones de seguimiento cuando la PIO elevada debe confirmarse mediante aplanación. Esta vía de dos pasos aumenta la utilización general del dispositivo, reforzando la demanda en ambos tipos de medición en lugar de canibalizarla.

Por Tipo de Portabilidad: Los Dispositivos Portátiles Interrumpen el Dominio de los Equipos de Escritorio

Los modelos de escritorio aún concentraban el 67,54% de los ingresos en 2025 porque están integrados en las estaciones de trabajo de lámpara de hendidura. Sin embargo, los dispositivos portátiles están creciendo a una CAGR del 7,87% y podrían aproximarse a la paridad en la próxima década. Una unidad de rebote portátil con un precio de USD 2.500 cuesta mucho menos que un sistema de escritorio más lámpara de hendidura y libera a los clínicos para trasladar las pruebas a las salas de espera o furgonetas de alcance comunitario. Un metaanálisis de 216 estudios confirma que los dispositivos portátiles muestran una concordancia aceptable con el método de Goldmann, aliviando las preocupaciones sobre las compensaciones de precisión. Las cadenas ópticas minoristas como National Vision citan el diagnóstico portátil como fundamental para reducir el tiempo del ciclo de examen, mejorando la capacidad de la red sin carriles adicionales.

Se espera que la participación del mercado de tonómetros para unidades portátiles ascienda a aproximadamente el 45% en 2031. Más allá del costo, la portabilidad permite nuevos modelos de atención: los trabajadores de salud comunitarios pueden realizar verificaciones de PIO durante las visitas domiciliarias, y los pacientes con enfermedades crónicas pueden realizarse autoexámenes bajo supervisión de tele-oftalmología. Los titulares de escritorio responden incorporando cabezales de tonometría en plataformas de imágenes multimodales para preservar el valor, pero los compradores sensibles al precio aún pueden pivotar hacia productos portátiles independientes.

Por Usuario Final: Los Centros Oftálmicos Superan a los Hospitales

Los hospitales representaron el 54,32% de la demanda de 2025, aunque el impulso de crecimiento se inclina hacia los centros oftálmicos y las cadenas minoristas, que avanzan a una CAGR del 7,65% gracias a las consolidaciones de capital privado y las vías de atención integradas verticalmente. Estos centros priorizan dispositivos que exportan automáticamente los resultados a los registros de salud electrónicos y se sincronizan con imágenes de tomografía de coherencia óptica para permitir un flujo de alto rendimiento. La inversión de EUR 10 millones de Carl Zeiss Meditec en 2025 para una participación del 10% en Ocumeda, una plataforma de tele-oftalmología que conecta 700 tiendas ópticas europeas, subraya este imperativo de conectividad. Los dispositivos de atención domiciliaria siguen siendo menos del 10% del volumen, pero registran el crecimiento relativo más rápido, a medida que los sensores continuos de PIO y los tonómetros de rebote de uso propio demuestran su valor clínico. Los hospitales, que enfrentan compresión de reembolsos y migración ambulatoria, pueden ceder participación a menos que se reorienten hacia diagnósticos integrados habilitados por inteligencia artificial.

Las cadenas oftálmicas orientadas al comercio minorista integran tonómetros portátiles con refracción virtual y sistemas automatizados de selección de lentes, reduciendo la mano de obra por examen hasta en un 25%. Como tal, la segmentación de usuarios finales se está fragmentando en cadenas de alto volumen que compran portátiles de bajo costo y centros especializados que absorben equipos de escritorio multimodales premium.

Análisis Geográfico

América del Norte representó el 41,56% de los ingresos del mercado de tonómetros en 2025, impulsada por la cobertura universal de seguros para tonometría y los protocolos maduros de detección de glaucoma. Sin embargo, los datos del Centro de Servicios de Medicare y Medicaid destacan una disminución del 20,5% en el reembolso de diagnóstico de glaucoma entre 2000 y 2020, comprimiendo los márgenes y agudizando la sensibilidad al precio. Los proveedores de dispositivos ahora agrupan la tonometría con la tomografía de coherencia óptica y la biometría bajo modelos de suscripción para sostener las ventas de capital. La alta adopción de plataformas listas para inteligencia artificial diferencia a los proveedores, como lo ilustra la victoria legal de Carl Zeiss Meditec contra un extractor de código de Topcon que consolida su ventaja en software. Canadá refleja en gran medida los patrones de demanda de los Estados Unidos, aunque los formularios provinciales añaden variabilidad en los reembolsos.

Europa sigue con un crecimiento constante pero más lento. Alemania, Francia, el Reino Unido e Italia dominan colectivamente las compras, respaldadas por las normas de marcado CE que favorecen la interoperabilidad entre múltiples proveedores. La Agencia Europea de Medicamentos y las estrategias nacionales de salud electrónica fomentan la integración de los datos de PIO en los registros longitudinales de pacientes, estimulando las actualizaciones a equipos de escritorio conectados a la nube. Las políticas de austeridad regional limitan los presupuestos de capital, pero el envejecimiento de la población y los programas nacionales de retinopatía diabética sostienen la demanda base.

Asia-Pacífico se está expandiendo a una CAGR del 5,65% y añadirá más unidades absolutas de tonómetros que cualquier otra región en 2031. El plan China Saludable 2030 subsidia equipos de atención visual primaria en hospitales de condado, y el Programa Nacional para el Control de la Ceguera de India respalda las furgonetas de detección móvil equipadas con dispositivos de rebote portátiles. La sociedad superenvejecida de Japón registra las tasas per cápita más altas de pruebas de PIO, pero los programas de Corea del Sur y Taiwán están convergiendo rápidamente. Se espera que el tamaño del mercado de tonómetros de la región supere los USD 140 millones en 2031. La sensibilidad al precio orienta a las clínicas hacia los modelos portátiles, aunque los hospitales terciarios chinos adoptan unidades de contorno dinámico premium, creando un espectro de oportunidades bifurcado. África y América del Sur, aunque más pequeñas, reciben suministro excedente a medida que los proveedores amplían las redes de distribución para impulsar el crecimiento del volumen.

Panorama regulatorio

Los tonómetros están regulados como dispositivos médicos en los principales mercados, y en Estados Unidos se les trata como dispositivos de diagnóstico de Clase II de la FDA bajo 21 CFR 886.1930 (código de producto HKX para tonómetros alimentados por CA), lo que normalmente requiere autorización 510(k) previa a la comercialización. Un pilar clave de cumplimiento para 2026 es la Regulación del Sistema de Gestión de Calidad de la FDA (QMSR), que entró en vigor el 2 de febrero de 2026 e incorpora por referencia la norma ISO 13485:2016 en el 21 CFR 820. Esto incrementa la importancia de los controles de diseño, la gestión de proveedores y la documentación del ciclo de vida del software para los sistemas de tonometría conectados.

En Europa, los fabricantes deben mantener la conformidad con el Reglamento de Dispositivos Médicos (MDR) y alinear la documentación técnica con las normas armonizadas en evolución que respaldan la presunción de conformidad. El 17 de junio de 2026, el Diario Oficial de la UE publicó la Decisión de Ejecución (UE) 2026/1231 de la Comisión, que actualiza la lista de normas armonizadas que respaldan el cumplimiento del MDR, incluidas las normas relevantes para el equipo eléctrico médico (como la EN 60601-1). A nivel global, los esfuerzos de convergencia regulatoria a través del International Medical Device Regulators Forum (IMDRF) y programas como el MDSAP configuran las estrategias de auditoría y la alineación de sistemas de calidad para las empresas que venden en América del Norte, Europa y Asia-Pacífico.

Análisis de la cadena de valor

La cadena de valor de los tonómetros comienza con los proveedores de óptica, ensamblajes mecánicos de precisión y componentes electrónicos (incluidos sensores y módulos de control utilizados en sistemas sin contacto y de rebote), y luego avanza hacia los fabricantes de equipos originales (OEM) que se encargan del diseño de dispositivos, la integración de software, la verificación/validación y la fabricación regulada bajo sistemas de calidad para dispositivos médicos. Las normas y los requisitos de cumplimiento influyen en las prácticas de adquisición y documentación previas, por ejemplo, los sistemas de calidad alineados con la ISO 13485 y las expectativas de rendimiento y seguridad comúnmente referenciadas, como la ANSI Z80.10 y la IEC 60601-1. A medida que aumentan las necesidades de conectividad, los OEM también añaden dependencias del firmware, la ciberseguridad y los módulos de exportación de datos para respaldar la integración en los flujos de trabajo clínicos.

En la etapa posterior, los OEM venden a través de una combinación de ventas directas a hospitales y centros oftalmológicos, distribuidores/mayoristas independientes y adquisiciones impulsadas por organizaciones de compras grupales (GPO). Las redes de servicio (calibración, reparación y consumibles como puntas y accesorios) contribuyen a la economía del ciclo de vida. El comportamiento de los compradores está cambiando hacia plataformas de diagnóstico integradas y ecosistemas conectados a la nube, lo que afecta las estrategias de canal, incluidos los paquetes de hardware más software, las implementaciones multisede para cadenas minoristas de cuidado ocular y las configuraciones estandarizadas para el cribado masivo. Los riesgos de la cadena de suministro se concentran en la disponibilidad y calificación de sensores y componentes electrónicos de precisión, lo que hace que el abastecimiento dual y la capacidad de servicio geográficamente distribuida sean importantes para entornos clínicos de alto rendimiento y sensibles al tiempo de actividad.

Panorama Competitivo

El mercado de tonómetros está moderadamente fragmentado. Los cinco principales proveedores —Carl Zeiss Meditec, Topcon, Revenio/iCare, Nidek y Reichert— concentran colectivamente alrededor del 60% de la participación, con cientos de empresas regionales y emergentes dividiendo el resto. El enfoque estratégico está pasando de la diferenciación de hardware al control de la plataforma de datos. El FORUM de Carl Zeiss Meditec integra datos de imágenes, quirúrgicos y de diagnóstico en un espacio de trabajo en la nube, vinculando a los compradores a su ecosistema. La plataforma Harmony de Topcon, entregada en Microsoft Azure, incorpora algoritmos de inteligencia artificial oculómica para detectar enfermedades sistémicas a partir de imágenes oculares, ampliando la propuesta de valor más allá del glaucoma. Revenio aprovecha la inteligencia artificial SELENA+ de EyRIS en su suite ILLUME para automatizar el triaje de retinopatía diabética, demostrando cómo los actores más pequeños utilizan asociaciones para mantenerse competitivos.

Las oportunidades de espacio en blanco se centran en el monitoreo continuo de PIO, las autopruebas y las unidades portátiles de bajo costo para mercados emergentes. El EYEMATE-IO de Implandata apunta a los pacientes con glaucoma refractario y podría generar ingresos recurrentes a partir de suscripciones de datos de sensores. Las empresas emergentes que compiten por producir dispositivos ópticos sin contacto buscan superar las barreras de control de infecciones. Los predicados de Clase II de la FDA mantienen las barreras de entrada manejables, pero los proveedores deben demostrar la usabilidad del software y la seguridad electromagnética, favoreciendo a quienes cuentan con equipos regulatorios experimentados. A medida que la tonometría se integra en los flujos de trabajo de diagnóstico multimodal, las empresas de tonómetros de uso exclusivo enfrentan el riesgo de convertirse en productos básicos a menos que pivoten hacia software, análisis o servicios de suscripción.

Líderes de la Industria de Tonómetros

Haag-Streit Group

Topcon Corporation

Revenio Group Plc (iCare)

AMETEK Inc. (Reichert)

Carl Zeiss Meditec AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en flujos de trabajo que reducen la fricción relacionada con el contacto y mejoran la fiabilidad de la medición en diversas condiciones corneales, especialmente en entornos de cribado de alto rendimiento y de atención aguda. Los enfoques independientes de la córnea crean espacios en blanco donde el grosor y la biomecánica corneal pueden distorsionar las lecturas en los métodos convencionales. La tonometría transpalpebral se está posicionando para estos casos de uso, respaldada por BiCOM Inc., que presentó el tonómetro transpalpebral Diaton para el cribado de glaucoma y entornos de atención de emergencia/aguda en la World Health Expo Miami en junio de 2026. La tonometría portátil también se alinea con las iniciativas de cribado masivo mencionadas en el contexto del informe, incluidos los programas de la OMS y la expansión de la infraestructura nacional de cuidado ocular en China e India, lo que respalda la adquisición de dispositivos portátiles que pueden implementarse más allá de los hospitales terciarios.

Una segunda vía de oportunidad proviene del monitoreo continuo y portátil de la PIO que captura los picos diurnos que las visitas periódicas al consultorio no detectan, respaldando los modelos de atención domiciliaria y teleoftalmología que ya se están expandiendo en el contexto del mercado. En 2026, investigaciones revisadas por pares reportaron conceptos de lentes de contacto inteligentes que combinan el monitoreo de la PIO en tiempo real con administración autónoma de fármacos (Science Translational Medicine, abril de 2026) y detección inalámbrica de alta precisión de la PIO (npj Flexible Electronics, enero de 2026), lo que refuerza la hoja de ruta del producto hacia ecosistemas de monitoreo centrados en el paciente. A medida que las empresas de dispositivos establecidas invierten en capacidades de flujo de trabajo digital, incluida la colaboración de ZEISS con Envision Health Technologies en junio de 2026 en pruebas de función visual de próxima generación para el cuidado del glaucoma, los fabricantes de dispositivos y las cadenas de cuidado ocular pueden diferenciarse mediante rutas de datos integradas, revisión remota y modelos de servicio de tipo suscripción que reducen las barreras para la implementación multisede.

Desarrollos recientes del sector

- Junio de 2026: ZEISS Medical Technology inició una colaboración estratégica con Envision Health Technologies para avanzar en pruebas de función visual de próxima generación basadas en realidad virtual gamificada para el cuidado del glaucoma. La iniciativa fortalece las capacidades de software y flujo de trabajo digital en torno al manejo del glaucoma, complementando la tonometría como parte de rutas de diagnóstico integradas en clínicas y entornos de atención distribuidos.

- Noviembre de 2025: Topcon Healthcare, Inc. recibió la autorización 510(k) de la FDA de EE. UU. y lanzó comercialmente OMNIA, una solución de pretesteo 4 en 1 totalmente automatizada que integra refracción objetiva, queratometría, tonometría y paquimetría en un solo dispositivo. Al agrupar la tonometría con mediciones adyacentes, OMNIA respalda un mayor rendimiento de pacientes y refuerza el comportamiento de compra de plataformas entre hospitales y centros oftalmológicos.

- Septiembre de 2024: iCare anunció el lanzamiento del iCare ST500, un tonómetro basado en lámpara de hendidura que incorpora la tonometría de rebote en un diseño actualizado. El lanzamiento amplía la adopción de la tonometría de rebote en configuraciones convencionales de sala de examen y aumenta la presión competitiva sobre las configuraciones centradas en aplanación al enfatizar el funcionamiento sin anestesia y un flujo de trabajo simplificado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los tonómetros utilizados para medir la presión intraocular en entornos clínicos de cuidado ocular, en las principales geografías. Incluye los formatos de dispositivos comúnmente utilizados que los proveedores de atención compran y utilizan para el cribado, el diagnóstico y el monitoreo continuo.

Exclusiones del alcance: excluimos las terapias farmacológicas para el glaucoma, los procedimientos quirúrgicos y los consumibles oftálmicos más amplios que no forman parte de la venta del dispositivo tonómetro.

Descripción general de la segmentación

- Por Tecnología

- Tonometría de Aplanación

- Tonometría de Indentación

- Tonometría de Rebote

- Tonometría de Contorno Dinámico

- Otras Tecnologías

- Por Tipo de Medición

- Directo

- Indirecto

- Por Tipo de Portabilidad

- Escritorio

- Portátil

- Por Usuario Final

- Hospitales

- Centros Oftálmicos y Cadenas de Atención Visual

- Atención Domiciliaria / Automonitoreo

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por establecer el contexto de la demanda para las pruebas de presión intraocular y la vía clínica que impulsa el uso de tonómetros en clínicas y hospitales. Consultamos fuentes públicas como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades de EE. UU., el National Eye Institute, y las directrices publicadas y la evidencia en revistas oftalmológicas revisadas por pares para comprender la intensidad del cribado y las necesidades de monitoreo de pacientes.

En el lado de la oferta, revisamos informes anuales de fabricantes, presentaciones a inversores, folletos de productos, avisos regulatorios y de retiro de productos cuando están disponibles, y coberturas de prensa reputadas para trazar las características de los dispositivos, las bandas de precios y los tiempos de lanzamiento. También utilizamos algunas suscripciones de pago seleccionadas para datos financieros e inteligencia empresarial, búsquedas de patentes y controles de importación y exportación a nivel de envío, lo que ayuda a validar si la combinación de dispositivos y la distribución regional que asumimos son coherentes. Las fuentes documentales enumeradas anteriormente son solo ilustrativas, y se utilizaron otras referencias públicas para recopilar datos, validarlos y aclarar cuestiones pendientes.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizan para poner a prueba supuestos difíciles de confirmar a partir de fuentes públicas, especialmente los ciclos de reemplazo habituales, la distribución entre la demanda de dispositivos portátiles y de sobremesa, y cómo cambian los precios cuando se aplican licitaciones y márgenes de distribuidores. Hablamos con una combinación equilibrada de fabricantes de dispositivos, distribuidores y proveedores de cuidado ocular en APAC, EMEA y las Américas, de modo que el comportamiento de compra regional y las diferencias de cobertura de servicio se reflejen antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 14% | APAC: 44% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 34% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 52% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente donde el pool de demanda se reconstruye a partir de señales de utilización de cuidado ocular y luego se traduce en demanda de dispositivos, antes de escalarse según tasas realistas de adopción y renovación. En la práctica, vinculamos el modelo a insumos observables, como los volúmenes de cribado de glaucoma e hipertensión ocular, la proporción de exámenes que requieren la medición de la presión intraocular, los ciclos de reemplazo de la base instalada en clínicas y hospitales, el cambio en la combinación entre métodos de contacto y sin contacto, y el precio de venta promedio típico por formato y canal.

Después de eso, verificamos los resultados con aproximaciones ascendentes selectivas para que los totales se mantengan fundamentados, incluidos puntos de precio muestreados de catálogos públicos, verificaciones de canal sobre márgenes de distribuidores y divisiones de ingresos de proveedores cuando se divulgan. Cuando aparecen brechas en las verificaciones ascendentes (por ejemplo, ingresos faltantes de empresas privadas), el déficit se maneja mediante supuestos de participación conservadores que se vuelven a probar con la retroalimentación de las entrevistas. La previsión se realiza luego mediante análisis de escenarios respaldado por opiniones de expertos sobre el crecimiento del volumen de exámenes, los programas de reembolso y cribado, y la progresión esperada del precio de venta promedio (ASP) a medida que las nuevas características de los dispositivos se incorporan al uso rutinario.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan con señales independientes, incluidas las tendencias regionales de procedimientos y visitas, los flujos comerciales para las categorías de dispositivos relevantes, y los cambios observables en los precios y la disponibilidad de los productos. Se señalan y revisan los valores atípicos, y volvemos a verificar los supuestos que los sustentan, como el momento de conversión de divisas, las adjudicaciones puntuales de licitaciones o un aumento inusual en los ingresos reportados de dispositivos.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas de varios pasos para que la lógica, los insumos y los cálculos sean coherentes entre regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como acciones regulatorias significativas o cambios de precios relevantes. Justo antes de la entrega, realizamos una nueva revisión para garantizar que se reflejen las últimas actualizaciones públicas y la retroalimentación de las entrevistas.

Comparación del dimensionamiento del mercado de tonómetros de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas del mercado de tonómetros a menudo no coinciden, incluso cuando parecen cubrir los mismos productos, porque las decisiones de dimensionamiento difieren de maneras pequeñas pero relevantes. Las diferencias suelen provenir de lo que se cuenta como una venta (solo el dispositivo frente a dispositivo más accesorios), de cómo se convierten los precios a USD a lo largo de los años, y de la rapidez con que se actualizan los supuestos anteriores cuando cambia la combinación de productos.

En este estudio, la periodicidad de actualización y el momento de conversión de divisas se tratan como verificaciones de primer orden, y los precios de venta promedio (ASP) se revalidan con retroalimentación reciente del canal antes de finalizar los totales, que es también donde Mordor Intelligence tiende a diferir de las estimaciones que dependen de una curva de precios más antigua o de una instantánea fija del tipo de cambio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 392,85 millones de USD (2026) | |

| Editorial de la Industria A | 391,80 millones de USD (2025) | Utiliza un año base diferente y puede combinar formatos de dispositivos y canales con una taxonomía de producto más amplia, lo que desplaza el precio de venta promedio implícito y retrasa el impacto de los cambios de precios recientes. |

| Editorial Global B | 440,80 millones de USD (2024) | Ancla el dimensionamiento a una base anterior y a un valor más alto a corto plazo, y el aumento puede estar impulsado por una adopción y una progresión de precios asumidas más rápidas que no siempre se vuelven a verificar frente al comportamiento actual de adquisición. |

La dispersión entre las tres cifras se explica principalmente por el momento y el tratamiento de los precios, más que por un desacuerdo sobre la existencia de la demanda. Al mantener el alcance limitado a los ingresos de dispositivos tonómetros y vincular los totales a señales observables de exámenes y reemplazo, podemos ofrecer una cifra que es trazable y que puede repetirse con la misma serie de insumos a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de tonómetros entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,88%, añadiendo aproximadamente USD 105 millones en nuevos ingresos.

¿Qué segmento tecnológico muestra el mayor impulso?

Se prevé que la tonometría de rebote registre una CAGR del 6,74%, la más rápida entre todas las categorías tecnológicas.

¿Por qué están ganando terreno los tonómetros portátiles?

Los dispositivos portátiles reducen el costo de capital, eliminan la necesidad de estaciones de lámpara de hendidura y permiten la detección en tiendas minoristas, clínicas móviles y entornos domiciliarios.

¿Qué papel desempeñará el monitoreo continuo de PIO?

Los sensores implantables o portátiles están pasando de la investigación a las rutinas clínicas porque capturan patrones de pico y fluctuación que las visitas al consultorio suelen pasar por alto.

¿Qué región presenta la mayor oportunidad de crecimiento?

Asia-Pacífico, impulsada por la expansión de la infraestructura de atención visual primaria en China e India, se espera que crezca a una CAGR del 5,65% hasta 2031.

¿Cómo ha influido la presión de los reembolsos en las decisiones de compra?

Las tasas de reembolso estables o en declive impulsan a las prácticas hacia suites de diagnóstico multimodal con precio de suscripción y dispositivos portátiles rentables.

Última actualización de la página el: