Tamaño y Participación del Mercado de Paquimetría Corneal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 334.48 Millones de dólares |

| Tamaño del Mercado (2031) | 419.2 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

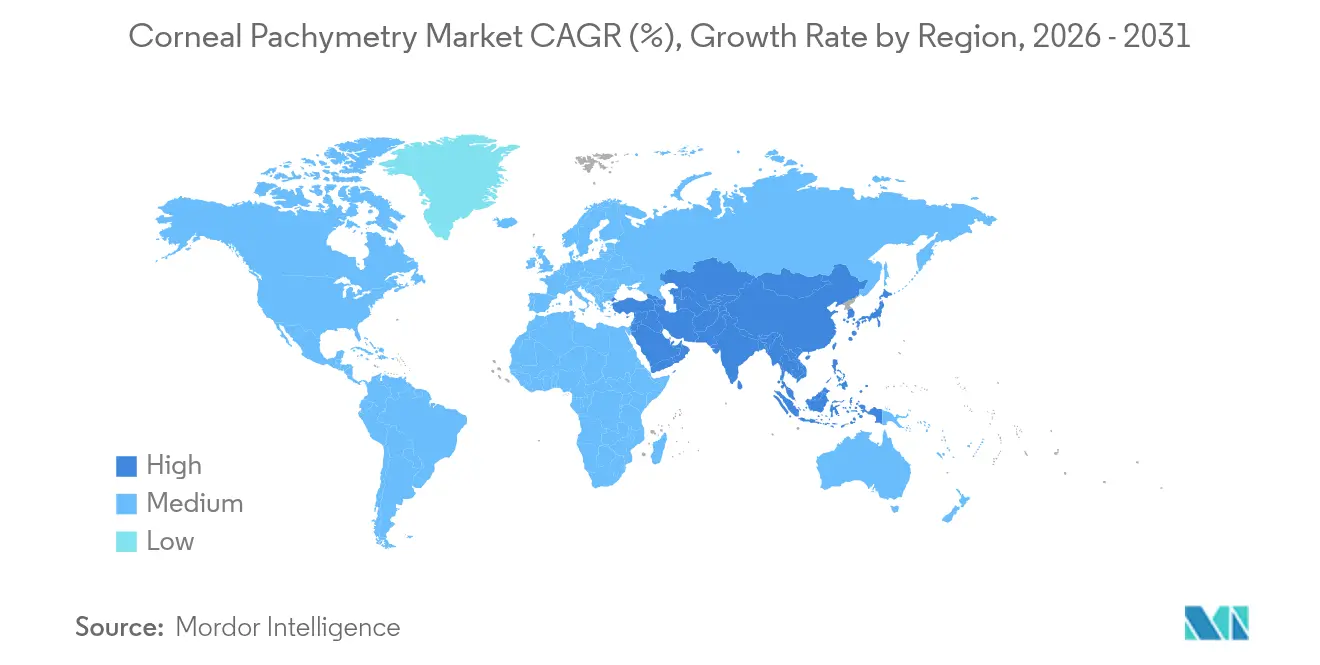

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquimetría Corneal por Mordor Intelligence

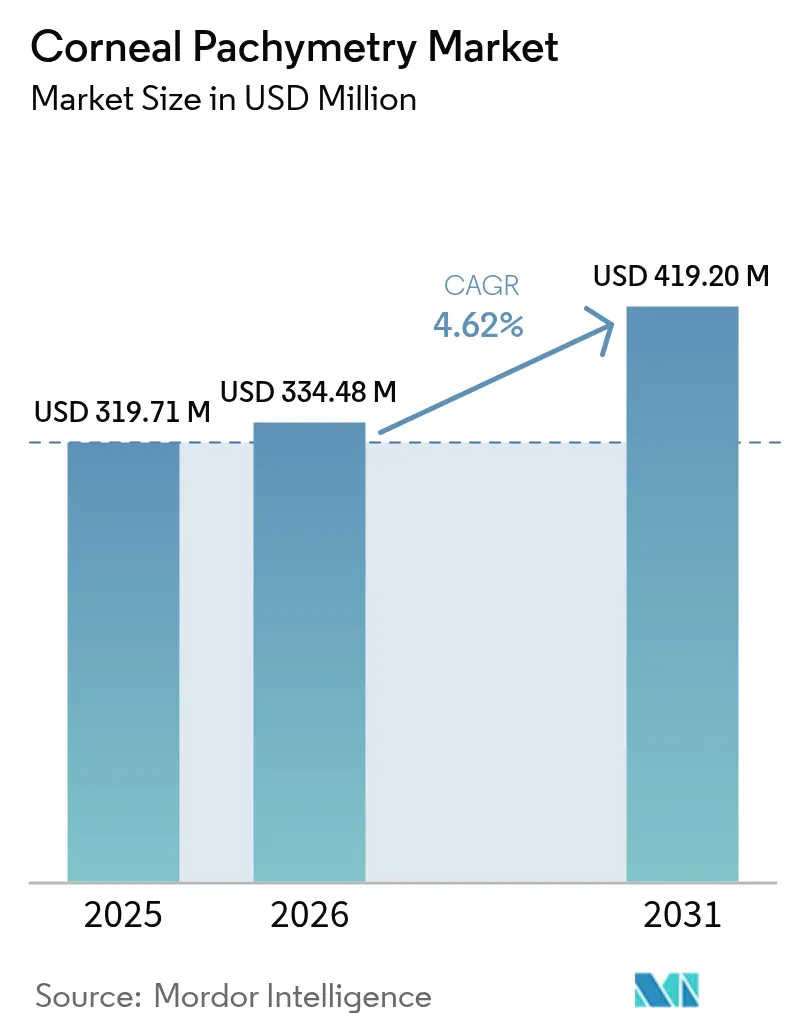

Se espera que el tamaño del Mercado de Paquimetría Corneal crezca de USD 319,71 millones en 2025 a USD 334,48 millones en 2026, y se pronostica que alcance USD 419,2 millones en 2031 a una CAGR del 4,62% durante 2026-2031.

El crecimiento se origina en el uso cotidiano de la medición del grosor corneal en el tratamiento del glaucoma, el aumento de los volúmenes de cirugía refractiva y una transición constante de los sistemas ultrasónicos a los basados en tomografía de coherencia óptica (OCT). Los hospitales, clínicas y centros ambulatorios buscan dispositivos más rápidos y sin contacto que se integren perfectamente en los flujos de trabajo digitales, mientras que el envejecimiento de la población y una mayor prevalencia de miopía mantienen elevada la demanda de procedimientos. Al mismo tiempo, una aprobación de reembolsos más ágil en las economías maduras y la ampliación de la capacidad de atención ocular en Asia favorecen un acceso más amplio a estos diagnósticos. Los proveedores de tecnología se centran en la integración de la IA y la conectividad en la nube para diferenciarse, pero los costos de cumplimiento normativo y las normas de privacidad de datos moderan el impulso a corto plazo.

Conclusiones Clave del Informe

- Por tipo, los métodos ultrasónicos representaron el 55,62% de la participación del Mercado de Paquimetría Corneal en 2025; se proyecta que los métodos ópticos se expandan a una CAGR del 6,89% hasta 2031.

- Por aplicación, el diagnóstico de glaucoma lideró con una participación de ingresos del 60,55% en 2025, mientras que la detección de queratocono y ectasia avanza a una CAGR del 7,71%.

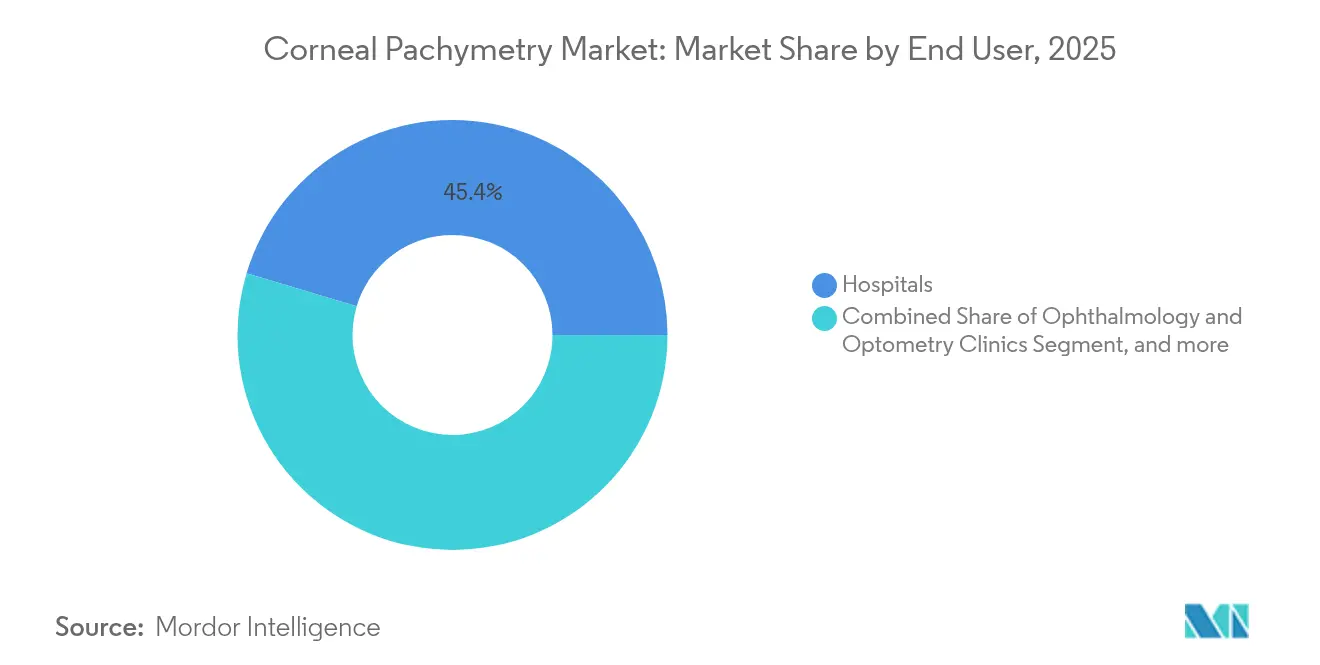

- Por usuario final, los hospitales captaron el 45,36% de la participación en el tamaño del Mercado de Paquimetría Corneal en 2025; los centros quirúrgicos ambulatorios representan el segmento de mayor crecimiento con una CAGR del 8,12%.

- Por geografía, América del Norte concentró el 38,21% de los ingresos de 2025; se prevé que Asia-Pacífico crezca al 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paquimetría Corneal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de glaucoma e hipertensión ocular | +1.2% | América del Norte, Europa, mundial | Largo plazo (≥ 4 años) |

| Crecimiento de los volúmenes de cirugía de cataratas y refractiva | +0.9% | Asia-Pacífico, mundial | Mediano plazo (2-4 años) |

| Adopción acelerada de sistemas de AS-OCT y Scheimpflug sin contacto | +0.8% | América del Norte, UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Expansión de los servicios de atención ocular en países de ingresos medios | +0.7% | Núcleo APAC, con expansión a MEA | Largo plazo (≥ 4 años) |

| Impulso de la tele-oftalmología hacia paquímetros portátiles | +0.5% | Rural mundial | Corto plazo (≤ 2 años) |

| Algoritmos de corrección de PIO basados en IA que requieren CCT en tiempo real | +0.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Glaucoma e Hipertensión Ocular

El grosor corneal central (CCT) es ahora reconocido como un factor de riesgo crítico para el glaucoma, tras el Estudio de Tratamiento de la Hipertensión Ocular, que mostró un aumento del 71% en el riesgo de conversión por cada reducción de 40 µm en el CCT.[1]Steve Brito, "Grosor Corneal Central y Riesgo de Glaucoma," Dove Press, dovepress.com El cribado rutinario de paquimetría en adultos mayores de 50 años se convierte, por tanto, en un elemento irrenunciable de la atención ocular preventiva. Los sistemas de salud de América del Norte y Europa reembolsan la paquimetría cuando se combina con tonometría, lo que impulsa la adopción de dispositivos en entornos de atención primaria y especializada.[2]Boletín de Política Médica de Aetna, "Paquimetría Corneal," aetna.com El seguimiento continuo también es relevante porque los cambios en el CCT distorsionan las lecturas de presión intraocular y pueden dar lugar a un tratamiento inadecuado. A medida que el número de pacientes con glaucoma se duplica cada década a partir de los 40 años, la demanda de datos precisos sobre el grosor corneal seguirá aumentando, asegurando una cartera constante para el Mercado de Paquimetría Corneal.

Crecimiento de los Volúmenes de Cirugía de Cataratas y Refractiva

Los procedimientos de cataratas y corrección láser de la visión continúan aumentando, con Asia-Pacífico aportando el mayor volumen incremental. Las guías quirúrgicas tratan la paquimetría como obligatoria, dado que la biomecánica corneal orienta la selección del cristalino, la planificación de la incisión y la cicatrización postoperatoria. La cartera de lentes intraoculares premium de Alcon ilustra cómo las métricas corneales precisas mejoran los resultados refractivos. Del mismo modo, los candidatos a cirugía refractiva se someten a cartografía corneal para evitar la ectasia, lo que hace que el perfil de grosor sea esencial para la exclusión de ojos de alto riesgo. Los planificadores quirúrgicos basados en IA, como ZEISS VERACITY, importan ahora automáticamente los datos de paquimetría, reduciendo el tiempo en consulta y disminuyendo las tasas de complicaciones. Estos vínculos de flujo de trabajo añaden impulsores de compra repetida para los paquímetros avanzados.

Adopción Acelerada de Sistemas de AS-OCT y Scheimpflug Sin Contacto

Las nuevas plataformas ópticas ofrecen una repetibilidad inferior a 5 µm sin contacto corneal, eliminando el riesgo de la anestesia y mejorando la comodidad del paciente. La OCT de segmento anterior proporciona imágenes transversales que ayudan a los cirujanos a evaluar la profundidad del colgajo, el ángulo, la anatomía y la remodelación estromal.[3]Mary Smith, "Repetibilidad de las Mediciones de AS-OCT," MDPI Diagnostics, mdpi.com Las cámaras de Scheimpflug, representadas por la familia Pentacam, detectan el queratocono incipiente mediante mapas tomográficos que identifican irregularidades de curvatura no detectadas por las sondas de ultrasonido. Las clínicas valoran el uso multipropósito porque un único dispositivo mide el CCT, la densidad del cristalino y la profundidad de la cámara anterior, aumentando el retorno sobre la inversión. Los módulos de IA reducen además la variabilidad del técnico, añadiendo impulso a la transición óptica y elevando el Mercado de Paquimetría Corneal.

Expansión de los Servicios de Atención Ocular en Países de Ingresos Medios

La financiación gubernamental en China e India respalda hospitales especializados, centros ambulatorios y redes de tele-oftalmología, que requieren paquímetros portátiles. El fondo de inversión en atención médica dirigido por el Estado chino ha canalizado capital hacia consolidadores del sector de la atención visual, acelerando la adquisición de dispositivos. El programa de Desarrollo Phaco de Alcon, que ha capacitado a más de 6.300 profesionales en Asia-Pacífico, acelera la curva de adopción clínica combinando el suministro de tecnología con la formación de cirujanos. Los paquetes ambulatorios de cataratas ganan terreno porque reducen los costos y los tiempos de espera, por lo que los centros optan por paquímetros portátiles de batería que cubren el cribado, la cirugía y el seguimiento postoperatorio en una sola plataforma. El resultado es una participación creciente de los ingresos mundiales procedente de las economías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso inadecuado para procedimientos de paquimetría | -0.8% | Mercados emergentes, mundial | Largo plazo (≥ 4 años) |

| Regulaciones estrictas sobre dispositivos y privacidad de datos | -0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Falta de interoperabilidad entre plataformas de imagen | -0.4% | Sistemas de salud integrados | Corto plazo (≤ 2 años) |

| Aparición de dispositivos de biomecánica corneal como sustitutos | -0.3% | América del Norte, UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Inadecuado para Procedimientos de Paquimetría

Las brechas de cobertura obstaculizan el uso rutinario porque muchos pagadores solo reembolsan la paquimetría cuando está vinculada a diagnósticos específicos. Los contratistas de Medicare varían ampliamente en sus normas locales, y algunos aseguradores privados clasifican la paquimetría como investigacional para el cribado, obligando a los proveedores a asumir el costo por cuenta propia o a prescindir de la prueba. La incertidumbre financiera desincentiva a las clínicas de atención primaria a incluir la paquimetría en los exámenes oftalmológicos integrales, especialmente en los mercados emergentes donde el gasto directo sigue siendo elevado. Sin códigos de pago consistentes, el Mercado de Paquimetría Corneal no puede alcanzar su pleno potencial en materia de atención preventiva.

Regulaciones Estrictas sobre Dispositivos y Privacidad de Datos

Los cambios de diseño exigidos por las enmiendas al Reglamento del Sistema de Calidad de la FDA que entran en vigor en febrero de 2026 elevarán los costos de cumplimiento, en particular para los innovadores de menor tamaño. En Europa, los fabricantes de dispositivos médicos también lidian con el Reglamento General de Protección de Datos, que exige un cifrado sólido y protocolos de consentimiento estrictos para los análisis basados en la nube. La doble carga de las pruebas de seguridad del producto y la documentación de ciberseguridad alarga el tiempo de comercialización y puede ralentizar el ciclo de renovación de los nuevos modelos de paquímetros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Métodos Ópticos Impulsan la Transición Tecnológica

Los paquímetros ultrasónicos generaron la mayor parte de los ingresos, representando el 55,62% del Mercado de Paquimetría Corneal en 2025. Las clínicas valoran su precio reducido y su rendimiento contrastado en córneas edematosas o con cicatrices. Sin embargo, los sistemas ópticos los superan con una CAGR del 6,89%, lo que subraya un giro claro hacia la atención sin contacto. El dispositivo portátil PM1 de Occuity ilustra la demanda del usuario; la validación clínica muestra una repetibilidad inferior a 5 µm sin anestesia tópica. Las unidades ópticas también ofrecen mapas paquimétricos, queratometría y análisis de ángulo en un único escaneo, enriqueciendo la planificación quirúrgica.

Las plataformas ópticas se adaptan de forma natural a la telemedicina, ya que los técnicos pueden capturar escaneos y enviar datos sin procesar a expertos remotos para su interpretación. Las superposiciones de IA señalan las zonas de adelgazamiento y sugieren puntuaciones de probabilidad de queratocono, lo que eleva la precisión diagnóstica en entornos de alto rendimiento. A medida que crece la confianza de los médicos y los contratos de servicio incluyen análisis en la nube, la participación óptica seguirá expandiéndose. No obstante, el ultrasonido conserva su posición para la medición intraoperatoria, especialmente en casos de opacidad corneal donde los dispositivos basados en luz tienen dificultades. La coexistencia de ambas tecnologías amplía, por tanto, el tamaño total del Mercado de Paquimetría Corneal sin canibalización inmediata.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Cribado de Queratocono Emerge como Motor de Crecimiento

El diagnóstico de glaucoma siguió siendo el caso de uso más relevante, aportando el 60,55% de los ingresos de 2025. Los datos precisos de CCT recalibran las lecturas de tonometría y refinan la puntuación de riesgo, por lo que los oftalmólogos incorporan la paquimetría en cada visita de pacientes con hipertensión ocular. El tamaño del Mercado de Paquimetría Corneal vinculado a esta tarea es estable, pero las ganancias de volumen incremental se alinean con el envejecimiento de la población. La planificación de la cirugía refractiva es el siguiente segmento principal, ya que los cirujanos deben descartar la ectasia subclínica antes del remodelado corneal. El seguimiento postoperatorio y el control tras trasplante corneal también dependen del seguimiento del grosor para detectar edema o rechazo.

El cribado de queratocono y ectasia destaca con una tasa de crecimiento del 7,71%. Los índices multiparamétricos combinan variables paquimétricas y biomecánicas para detectar la enfermedad más pronto que la topografía por sí sola. Esta necesidad atrae sistemas de alta resolución hacia las cadenas de optometría donde los jóvenes miopes se presentan por primera vez, ampliando la base direccionable del mercado. Los aseguradores de algunos mercados europeos reembolsan ahora el cribado temprano de queratocono cuando se combina con tomografía corneal, creando un fundamento financiero claro. A medida que aumenta la concienciación y la incomodidad con las lentes de contacto impulsa a los pacientes hacia el entrecruzamiento corneal, los volúmenes deberían mantenerse en una trayectoria pronunciada, profundizando el Mercado de Paquimetría Corneal.

Por Usuario Final: Los Centros Ambulatorios Lideran las Tendencias de Adopción

Los hospitales siguen dominando las ventas, con una participación de ingresos del 45,36%, ya que gestionan cirugías corneales complejas, trasplantes y traumatismos. Los grandes centros académicos integran la paquimetría en suites de imagen multimodal que gestionan clínicas de glaucoma, quirófanos de cataratas y servicios especializados en córnea. También realizan ensayos clínicos que requieren un seguimiento longitudinal del grosor, lo que refuerza aún más la demanda de unidades. Las clínicas de oftalmólogos y optometristas les siguen de cerca, utilizando la paquimetría para el manejo rutinario de enfermedades y la cogestión quirúrgica.

Los centros quirúrgicos ambulatorios (ASC) son el foco de expansión, con una CAGR del 8,12%. Medicare contabilizó 3,4 millones de beneficiarios atendidos en ASC durante 2023, y la oftalmología representó el 18,5% del volumen. Los ASC valoran los paquímetros portátiles o montados en carro que se desplazan fácilmente entre las salas de procedimientos y las áreas de preoperatorio, permitiendo al personal recopilar datos de CCT sin ralentizar el flujo de trabajo. Los menores costos generales y los modelos de pago global incentivan la adquisición de dispositivos cuando reducen la duración de los casos. A medida que más cirugías de cataratas y corrección láser de la visión abandonan los hospitales, los ASC reclamarán una porción creciente de la participación del Mercado de Paquimetría Corneal.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte representó el 38,21% de los ingresos mundiales en 2025, sustentada por un alto ingreso disponible, cobertura de seguros y directrices consolidadas de cribado de glaucoma. Medicare reembolsa la paquimetría vinculada a la tonometría bajo el CPT 76514, y los aseguradores privados siguen normas similares, manteniendo la demanda de base. Las clínicas actualizan habitualmente sus equipos a plataformas basadas en OCT para la imagen integrada del segmento anterior, lo que convierte a la región en un adoptante temprano fiable de flujos de trabajo mejorados con IA. La orientación de la FDA es rigurosa pero predecible, lo que ofrece a los proveedores una trayectoria de desarrollo clara y abundante retroalimentación postcomercialización para el perfeccionamiento de los productos.

Europa ofrece un panorama maduro pero favorable a la innovación. El envejecimiento demográfico incrementa la carga de cataratas, mientras que los sistemas de salud públicos prefieren controles preventivos que retrasen la pérdida de visión costosa. Los paquímetros con marcado CE acceden al mercado en todos los Estados miembros, aunque el cumplimiento del Reglamento europeo de dispositivos médicos añade trámites burocráticos y salvaguardias de ciberseguridad. La adquisición de Heidelberg Engineering por parte de EssilorLuxottica subraya el valor estratégico de la imagen dentro de las carteras integradas de atención ocular. Los hospitales universitarios de Alemania e Italia lideran la investigación sobre el cribado de queratocono basado en tomografía, manteniendo a la región a la vanguardia de la generación de evidencia clínica.

Asia-Pacífico es la región de mayor expansión, con una CAGR del 7,32%. China financia cadenas de oftalmología para ampliar el alcance de los servicios, con bancos de inversión que registran un flujo de operaciones constante en el sector. El aumento de la miopía entre niños y adultos jóvenes eleva la demanda de evaluación corneal en la planificación de la cirugía refractiva. Los regímenes de seguro gubernamental en Japón cubren la paquimetría cuando se utiliza para el manejo del glaucoma, mientras que los hospitales privados en India publicitan paquetes de LASIK que incluyen cartografía corneal completa. Los programas de formación patrocinados por empresas multinacionales aceleran el conocimiento de los dispositivos, garantizando que los médicos locales puedan extraer el máximo valor de los paquímetros avanzados. La región, por tanto, configura el desplazamiento de ingresos a más largo plazo dentro del Mercado de Paquimetría Corneal.

Panorama Competitivo

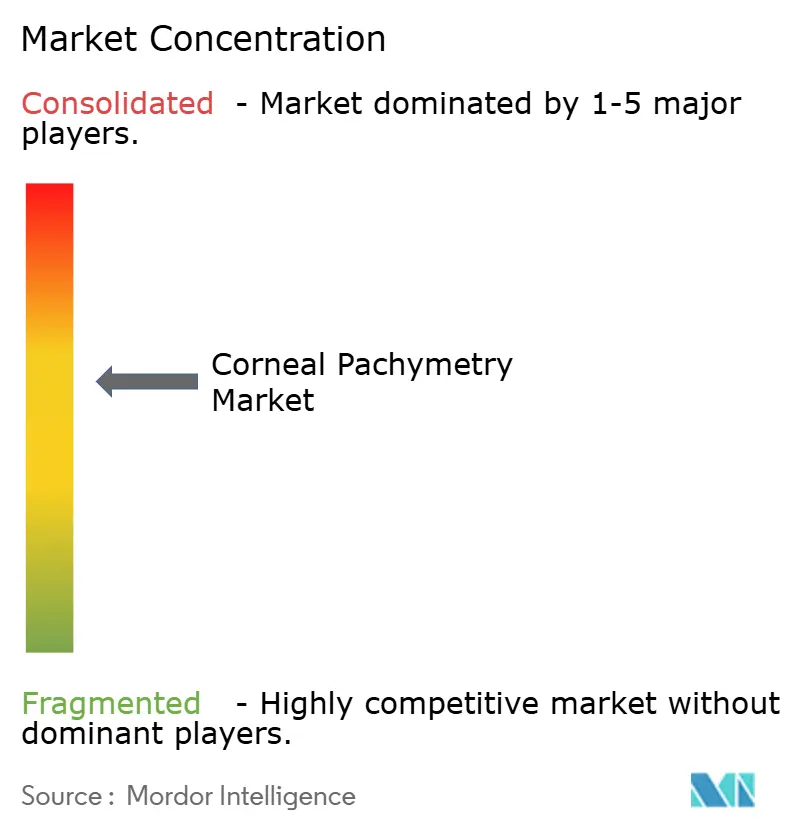

El mercado permanece moderadamente fragmentado, con los cinco principales proveedores concentrando una participación de ingresos combinada significativa. Carl Zeiss Meditec, Topcon, NIDEK, Haag-Streit y Oculus lideran el reconocimiento de marca mediante plataformas ópticas que vinculan la imagen con los análisis. Zeiss profundizó su oferta de flujo de trabajo quirúrgico mediante la adquisición del Centro de Investigación Oftálmica Holandés (Dutch Ophthalmic Research Center), integrando diagnósticos con herramientas intraoperatorias. Topcon integra la paquimetría en su serie Maestro, promoviendo exámenes integrales para clínicas con alta demanda.

Los participantes regionales se posicionan en los segmentos de ultrasonido portátil y de gama de valor, mientras que las empresas emergentes persiguen superposiciones de IA que identifican enfermedades corneales con una intervención mínima del operador. Big Vision Medical recaudó USD 30 millones para desarrollar una plataforma de cribado basada en la nube dirigida a cadenas de optometría. Las unidades portátiles orientadas a programas de cribado móvil añaden otra capa competitiva, con Occuity y otros innovadores de sensores compitiendo por el liderazgo en precio-rendimiento.

Las asociaciones estratégicas entre fabricantes de dispositivos y empresas de software aceleran el lanzamiento de funcionalidades, especialmente para el intercambio de imágenes y la integración con registros electrónicos. Los proveedores también captan la atención de los centros ambulatorios con modelos de pago por uso o alquiler que reducen el costo inicial. El entorno resultante premia a las empresas que equilibran redes de servicio globales con actualizaciones ágiles, manteniendo el Mercado de Paquimetría Corneal dinámico y abierto a nuevos participantes.

Líderes de la Industria de Paquimetría Corneal

Reichert Inc.

Sonomed Escalon

DGH Technology, Inc

NIDEK Co. Ltd.

Lumibird Group (Quantel Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alcon anunció la adquisición de Lensar y su cartera de cirugía de cataratas asistida por láser de femtosegundo de próxima generación, ampliando sus capacidades de tecnología quirúrgica e integrando potencialmente tecnologías avanzadas de evaluación corneal en plataformas integrales de planificación quirúrgica.

- Diciembre de 2024: Bausch + Lomb completó la adquisición de Elios Vision Inc., desarrolladora del sistema ELIOS de cirugía de glaucoma mínimamente invasiva con tecnología de láser de excímero, ampliando las opciones de tratamiento para pacientes con glaucoma que requieren una evaluación corneal integral para la planificación quirúrgica.

- Julio de 2024: EssilorLuxottica adquirió una participación mayoritaria en Heidelberg Engineering, proveedor líder de tecnologías de imagen diagnóstica oftálmica, reforzando su posición en el mercado de evaluación corneal e imagen del segmento anterior.

- Julio de 2024: Alcon adquirió Belkin Vision por USD 81 millones por adelantado, ampliando su cartera de tratamiento de glaucoma y sus capacidades en tecnologías de evaluación biomecánica corneal.

Alcance del Informe Global del Mercado de Paquimetría Corneal

Según el alcance del informe, un paquímetro es un dispositivo médico utilizado para medir el grosor corneal. También se emplea para determinar las funciones de la bomba endotelial y la barrera corneal. Además, contribuye a determinar la presión intraocular en el caso del glaucoma. Un grosor corneal superior a 640 µm aumenta el riesgo de descompensación corneal. Los paquímetros de ultrasonido y ópticos son los dos dispositivos utilizados para realizar la paquimetría. El Mercado de Paquimetría Corneal está segmentado por tipo (método ultrasónico y método óptico), aplicación (diagnóstico de glaucoma y cirugía refractiva) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones mundiales. El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para los segmentos anteriores.

| Método Ultrasónico |

| Método Óptico |

| Diagnóstico de Glaucoma |

| Planificación de Cirugía Refractiva |

| Detección de Queratocono y Ectasia |

| Monitoreo Postoperatorio de Edema Corneal |

| Evaluación de Trasplante Corneal |

| Hospitales |

| Clínicas de Oftalmología y Optometría |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Método Ultrasónico | |

| Método Óptico | ||

| Por Aplicación | Diagnóstico de Glaucoma | |

| Planificación de Cirugía Refractiva | ||

| Detección de Queratocono y Ectasia | ||

| Monitoreo Postoperatorio de Edema Corneal | ||

| Evaluación de Trasplante Corneal | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oftalmología y Optometría | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de paquimetría corneal?

El mercado de paquimetría corneal está valorado en USD 334,48 millones en 2026.

¿Qué segmento crece más rápido durante 2025-2031?

El cribado de queratocono y ectasia muestra el mayor crecimiento con una CAGR del 7,71%.

¿Por qué los paquímetros ópticos están ganando participación?

Las plataformas ópticas ofrecen mediciones sin contacto, mapas corneales más completos y compatibilidad con IA, impulsando una CAGR del 6,89% para el segmento.

¿Qué tan grande es la participación de América del Norte en los ingresos mundiales?

América del Norte representó el 38,21% de los ingresos totales en 2025.

¿Qué factores restringen una adopción más amplia en los mercados emergentes?

El reembolso limitado y los elevados costos de cumplimiento normativo de los dispositivos ralentizan la adopción a pesar de la creciente demanda de procedimientos.

¿Qué entorno de usuario final registra el mayor crecimiento?

Los centros quirúrgicos ambulatorios se expanden más rápidamente con una CAGR del 8,12% a medida que aumentan los volúmenes de cirugía ocular ambulatoria.

Última actualización de la página el: