Tamaño y Participación del Mercado de Histeroscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

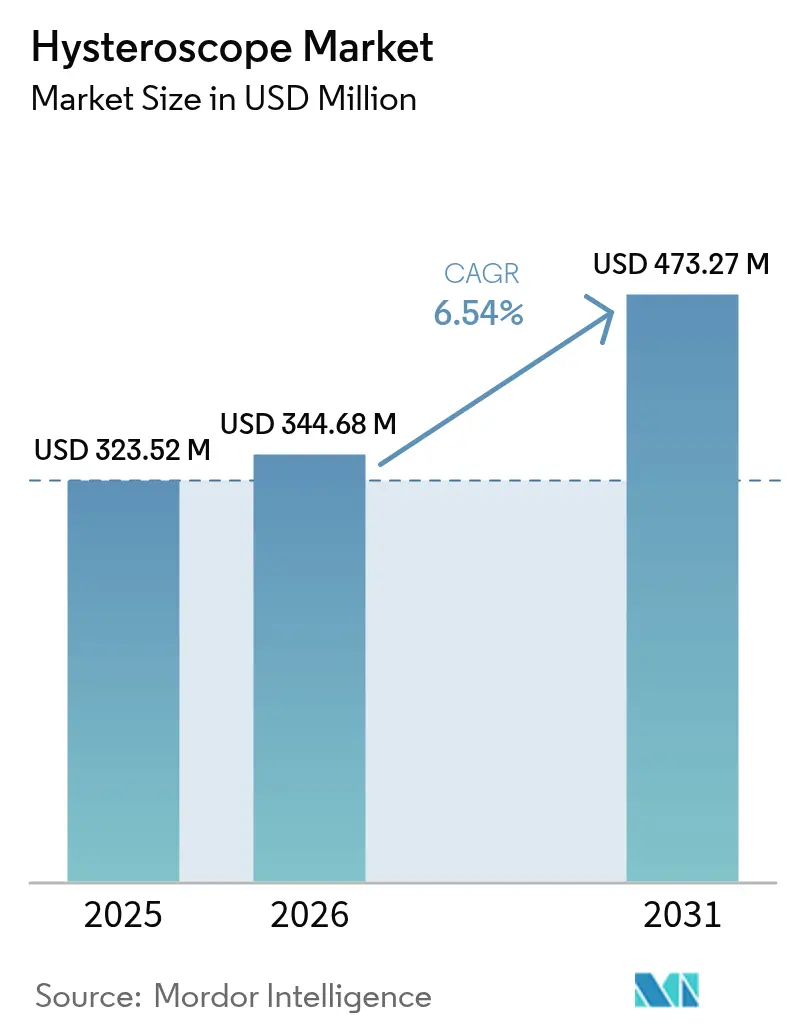

| Tamaño del Mercado (2026) | 344.68 Millones de dólares |

| Tamaño del Mercado (2031) | 473.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Histeroscopios por Mordor Intelligence

El tamaño del mercado de histeroscopios fue valorado en USD 323,52 millones en 2025 y se estima que crecerá desde USD 344,68 millones en 2026 hasta alcanzar USD 473,27 millones en 2031, a una CAGR del 6,54% durante el período de previsión (2026-2031). El crecimiento está impulsado por una mayor adopción de la cirugía ginecológica mínimamente invasiva, una mayor cobertura de los pagadores para la atención en consultorios y una rápida innovación de productos que combina óptica avanzada con rigurosos protocolos de control de infecciones. Las plataformas de dispositivos de un solo uso, la imagen conectada a la nube y el soporte de decisiones mediante inteligencia artificial (IA) están redefiniendo los flujos de trabajo y reduciendo los costos procedimentales totales, otorgando a los adoptantes tempranos ventajas clínicas y financieras mensurables. Los hospitales siguen siendo el ancla de los volúmenes de adquisición, aunque las clínicas ginecológicas independientes capturan ahora una participación creciente de los procedimientos electivos a medida que las normas de reembolso favorecen los entornos ambulatorios. Los histeroscopios rígidos siguen siendo la plataforma preferida en los quirófanos complejos, pero las ofertas desechables están impulsando el crecimiento incremental de procedimientos, especialmente donde la capacidad de reprocesamiento es limitada. La intensidad competitiva aumenta a medida que los principales fabricantes realizan adquisiciones para asegurar tecnologías diferenciadas y posiciones regionales.

Conclusiones Clave del Informe

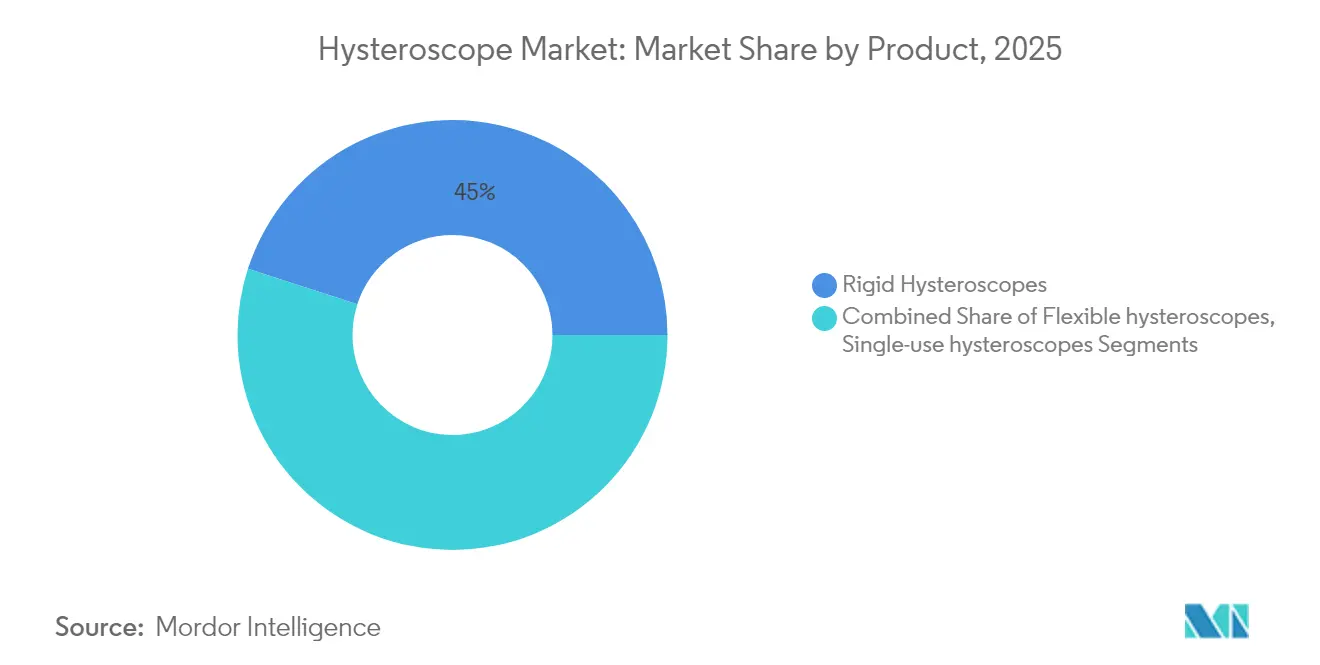

- Por tipo de producto, los sistemas rígidos lideraron con el 45,02% de la participación del mercado de histeroscopios en 2025, mientras que los endoscopios de un solo uso se proyectan para crecer a una CAGR del 14,40% hasta 2031.

- Por modalidad, los procedimientos diagnósticos representaron el 62,11% de los ingresos en 2025; la histeroscopia operatoria está prevista para crecer a una CAGR del 9,60% hasta 2031.

- Por componente, los ejes del endoscopio y la óptica representaron el 51,40% de la participación del tamaño del mercado de histeroscopios en 2025, mientras que los accesorios y consumibles se expanden a una CAGR del 10,05%.

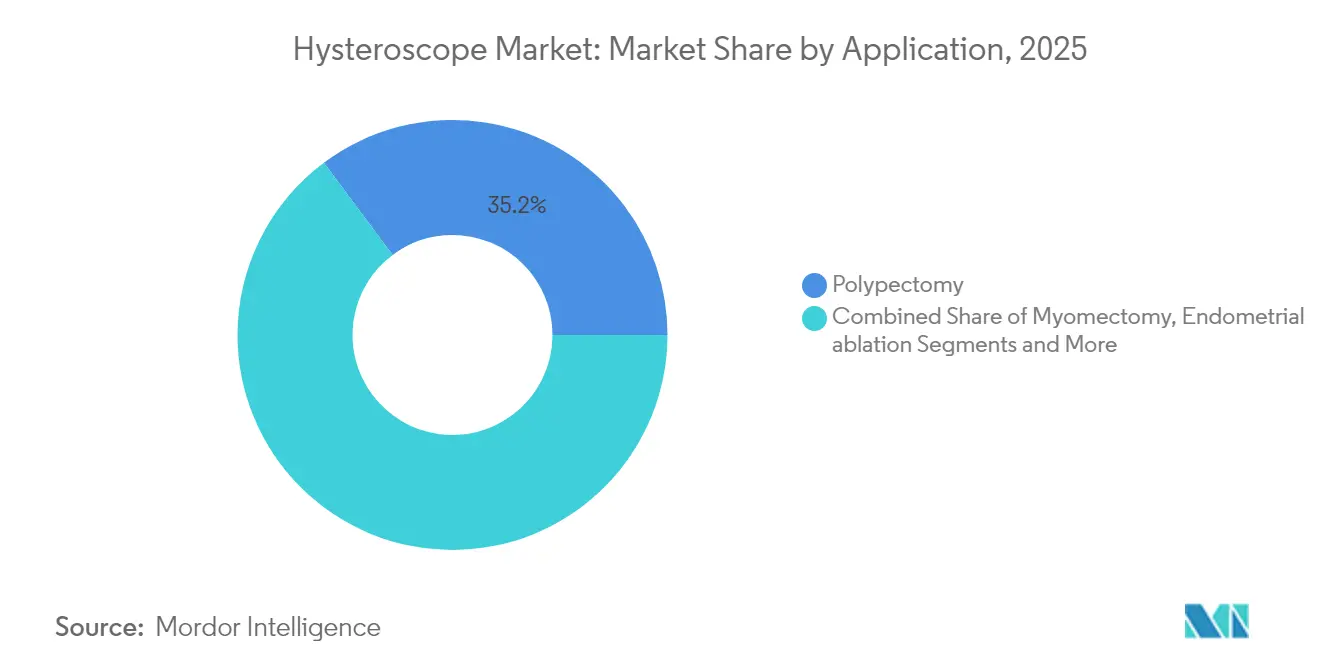

- Por aplicación, la polipectomía capturó el 35,21% de los ingresos en 2025; la ablación endometrial es la aplicación de mayor crecimiento con una CAGR del 9,92% hasta 2031.

- Por usuario final, los hospitales retuvieron el 59,65% de los ingresos de 2025, pero las clínicas de base ambulatoria avanzan a una CAGR del 12,19% hasta 2031.

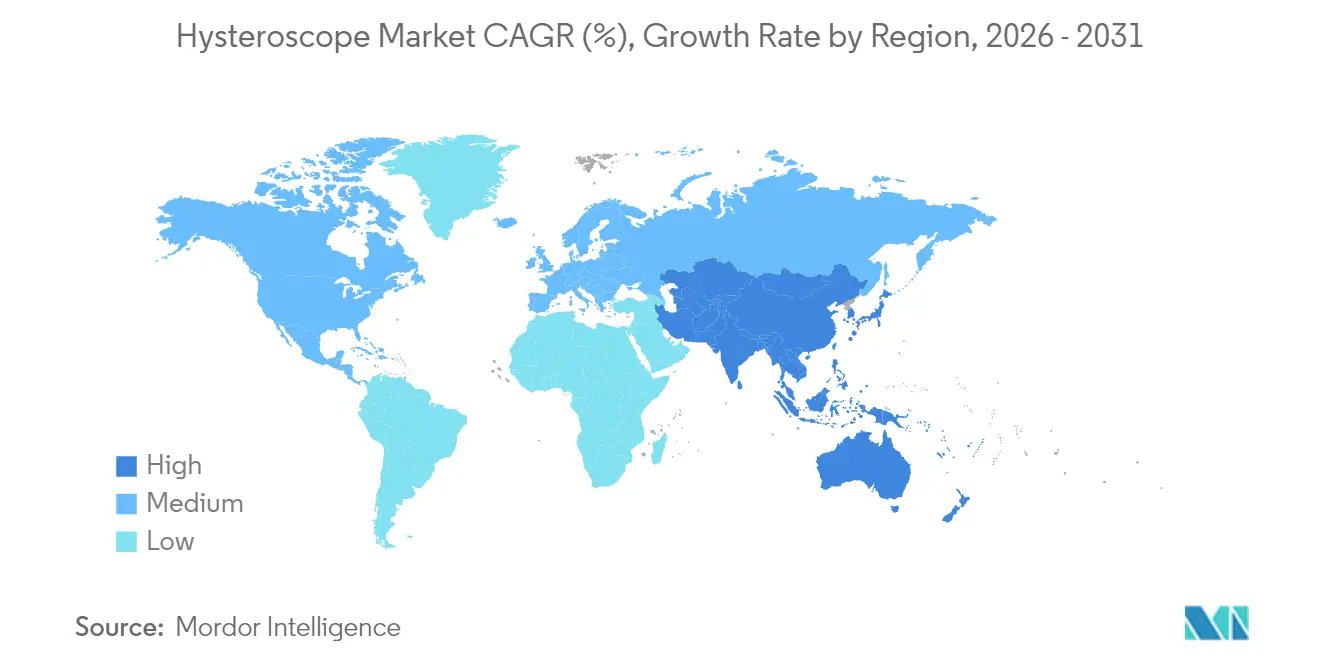

- Por geografía, América del Norte lideró con el 37,20% de las ventas de 2025; Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 9,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Histeroscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor incidencia de enfermedades uterinas y anomalías | +1.2% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de cirugía ginecológica mínimamente invasiva | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Avances tecnológicos en óptica y miniaturización | +1.1% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida adopción de histeroscopios de un solo uso para el control de infecciones | +1.5% | Global, aceleración post-COVID | Corto plazo (≤ 2 años) |

| Cambio hacia la histeroscopia en consultorio | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Integración de imagen guiada por IA y análisis en la nube | +0.7% | Inicialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cirugía Ginecológica Mínimamente Invasiva

Los médicos ahora prefieren opciones que preserven el útero y no requieran incisiones, que acorten la recuperación y limiten las complicaciones. Los datos prospectivos muestran que la histerectomía endoscópica transluminal por orificio natural vaginal puede reducir la mediana de reincorporación al trabajo de 3 meses a 2 meses en comparación con la laparoscopia, un hallazgo que resuena entre los pagadores que evalúan el reembolso basado en valor[1]Xinyi Shi, "Comparación de los Resultados de Recuperación Rápida entre vNOTES e Histerectomía Laparoscópica," bmcsurg.biomedcentral.com. La Clínica Mayo cita los enfoques histeroscópicos como solución de primera línea para las patologías intrauterinas porque evitan las incisiones abdominales y reducen la estancia hospitalaria. Las técnicas emergentes, incluidos el ultrasonido focalizado de alta intensidad y la ablación por radiofrecuencia, están abriendo nuevos segmentos terapéuticos para la adenomiosis y los fibromas. La articulación robótica, la orientación habilitada por IA y la visualización mejorada mejoran aún más la precisión, posicionando a la histeroscopia operatoria para capturar participación frente a las alternativas abiertas o laparoscópicas tradicionales.

Rápida Adopción de Histeroscopios de Un Solo Uso para el Control de Infecciones

El mayor escrutinio de los fallos en el reprocesamiento de endoscopios está llevando a los centros a reevaluar la ecuación riesgo-beneficio de los dispositivos reutilizables. Las comunicaciones de seguridad de la FDA subrayan los riesgos de contaminación, especialmente en centros de bajo volumen donde la validación del reprocesamiento resulta prohibitiva en costos. El Colegio Americano de Obstetras y Ginecólogos señala la ausencia de investigación definitiva sobre costo-efectividad, pero advierte que los defectos superficiales y la descontaminación inadecuada elevan las tasas de fallo[2]Colegio Americano de Obstetras y Ginecólogos, "Dispositivos de Un Solo Uso Reprocesados," journals.lww.com. Fabricantes como Minerva Surgical han respondido con plataformas totalmente desechables que eliminan el paso de reprocesamiento al tiempo que ofrecen una óptica comparable a la de los endoscopios reutilizables. Si los futuros ajustes de pago de Medicare cubren los mayores costos de consumibles por procedimiento, las curvas de adopción podrían acelerarse rápidamente en los centros ambulatorios.

Avances Tecnológicos en Óptica y Miniaturización

La transición de HD a 4K nativo y más allá proporciona una mejora de cuatro veces en la densidad de píxeles, lo que permite a los médicos distinguir detalles microvasculares y texturales que influyen en las decisiones intraoperatorias. La óptica de Profundidad de Campo Extendida de Olympus, combinada con la Imagen de Banda Estrecha, mejora la detección de lesiones y reduce la incertidumbre diagnóstica. Los histerofibroscopios ultradelgados de 3,1 mm eliminan la dilatación cervical en muchos flujos de trabajo en consultorio, reduciendo el tiempo del procedimiento y mejorando la comodidad del paciente. Estos avances amplían el alcance procedimental de las clínicas comunitarias y los hospitales con recursos limitados, democratizando el acceso a la histeroscopia de precisión.

Integración de Imagen Guiada por IA y Análisis en la Nube

Los motores de IA entrenados en bibliotecas de imágenes endoscópicas ahora ofrecen detección de pólipos en tiempo real y caracterización de tejidos, reduciendo la dependencia del operador y estandarizando la interpretación. Las plataformas alojadas en la nube facilitan la consulta remota y agregan datos de rendimiento para perfeccionar continuamente los algoritmos. La colaboración de Hologic con Google Cloud ejemplifica la convergencia del diagnóstico y el aprendizaje automático en la salud de la mujer. Con el tiempo, las herramientas de clasificación por IA podrían acortar las curvas de aprendizaje para los nuevos histeroscopistas, un beneficio especialmente relevante en regiones que enfrentan escasez de especialistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de infección por histeroscopios reutilizables | -0.9% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de histeroscopistas capacitados en mercados emergentes | -1.2% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Preocupaciones de sostenibilidad por los dispositivos desechables | -0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Escrutinio regulatorio de la morcelación y los eventos de gestión de fluidos | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Infección por Histeroscopios Reutilizables

Las geometrías complejas de los dispositivos suponen un desafío para los equipos de procesamiento estéril, y la desalineación entre las instrucciones del fabricante y los recursos del centro genera errores de reprocesamiento. Las directrices de calidad del agua ANSI/AAMI ST108 elevan los costos de infraestructura, mientras que el temor a litigios por eventos de contaminación empuja a los administradores hacia las opciones desechables. NYU Langone Health redujo los defectos mediante la implementación de equipos multifuncionales dedicados, aunque la carga de recursos es sustancial, lo que subraya por qué los centros más pequeños adoptan endoscopios de un solo uso a pesar de los mayores costos unitarios.

Preocupaciones de Sostenibilidad en Torno a los Dispositivos Desechables

El sector sanitario genera casi 6 millones de toneladas de residuos anuales, con los plásticos representando el 25%, aunque menos del 1% se recicla[3]AAMI News, "Abordando el Problema de Residuos Médicos del Sector Sanitario," array.aami.org. Las directivas europeas pronto obligarán a los fabricantes a documentar el impacto del ciclo de vida completo, ejerciendo presión sobre las elecciones de resinas y el embalaje. Las evaluaciones del ciclo de vida revelan que las huellas de fabricación y eliminación pueden superar a las de los sistemas reutilizables si el volumen de procedimientos es elevado. Los centros forman ahora «equipos verdes» para sopesar las métricas medioambientales frente a las prioridades de prevención de infecciones, aunque los parámetros de referencia estandarizados siguen siendo difíciles de alcanzar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación de Un Solo Uso Remodela las Preferencias Tradicionales

Los endoscopios rígidos representaron el 45,02% de los ingresos de 2025, lo que refleja su probada claridad óptica y maniobrabilidad durante la cirugía intrauterina compleja. El tamaño del mercado de histeroscopios para plataformas rígidas alcanzó USD 145,66 millones en 2025, respaldado por altas tasas de utilización de capital en los centros terciarios. En contraste, los endoscopios de un solo uso registraron la trayectoria de mayor crecimiento con una CAGR del 14,40%, ganando rápida tracción donde la capacidad de reprocesamiento es limitada y las primas de seguros de responsabilidad están aumentando. Una mayor comodidad para los pacientes en entornos de consultorio, junto con un menor tiempo de rotación entre casos, hace que los desechables sean atractivos para las clínicas orientadas al rendimiento.

Las soluciones híbridas que combinan una unidad de imagen reutilizable con vainas desechables difuminan los límites tradicionales del producto y pueden acelerar la adopción al equilibrar los objetivos de costo y control de infecciones. La plataforma de segunda generación de Meditrina, autorizada por la FDA en mayo de 2024, destaca la innovación que combina ergonomía ligera con visualización 4K, reduciendo la brecha de rendimiento percibida entre los formatos rígido y flexible. Los endoscopios flexibles siguen siendo un nicho, preferidos en casos anatómicamente difíciles o donde la tolerancia del paciente es primordial, aunque los mayores costos de adquisición y las indicaciones de procedimiento más limitadas mantienen el crecimiento de la participación en niveles moderados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: Los Procedimientos Operatorios Impulsan el Crecimiento Futuro

La histeroscopia diagnóstica representó el 62,11% del total de procedimientos de 2025, lo que refleja su papel universal en la evaluación uterina de primera línea. Los médicos prefieren los endoscopios diagnósticos por su menor diámetro y flujo de trabajo simplificado, lo que los hace ideales para la evaluación ambulatoria sin anestesia. Los procedimientos operatorios, que se expanden a una CAGR del 9,60%, se benefician de los sistemas de extracción de tejidos y los dispositivos de energía que permiten la polipectomía, la miomectomía y la ablación en un solo encuentro. La evidencia de un estudio de cohorte de 2025 muestra que la separación histeroscópica con bisturí frío más la terapia hormonal logró una tasa de éxito del 94,07% en la adherencia intrauterina grave, superando los estándares históricos.

Los hospitales y los centros ambulatorios avanzados están invirtiendo en pilas de imagen integradas y orientación habilitada por IA que agilizan los flujos de trabajo operatorios complejos. Estas actualizaciones aumentan los presupuestos de capital, pero también elevan el potencial de reembolso porque las sesiones diagnóstico-terapéuticas combinadas reducen los costos totales del episodio de atención. La creciente competencia del cirujano, apoyada por la formación en simulación y la tutoría a distancia, se espera que sostenga una expansión de procedimientos de dos dígitos en los subsegmentos operatorios tanto en geografías desarrolladas como emergentes.

Por Componente: El Modelo de Consumibles Impulsa el Crecimiento de los Ingresos

Los ejes del endoscopio y los conjuntos ópticos contribuyeron con el 51,40% de los ingresos de 2025, subrayando su papel fundamental en la calidad de imagen y la durabilidad. Las lentes con múltiples recubrimientos, las robustas guías de luz y los canales antivaho requieren una fabricación de precisión, lo que justifica los precios premium. Sin embargo, los accesorios y consumibles —incluidos los tubos de medios de distensión desechables, las pinzas de recuperación y las tapas de cámara de un solo uso— tienen previsto alcanzar una CAGR del 10,05% hasta 2031, lo que refleja el cambio hacia los ingresos recurrentes. Cada procedimiento puede consumir múltiples unidades de mantenimiento de existencias de accesorios, creando un atractivo modelo de renta vitalicia para los proveedores.

Las fuentes de luz LED y las cabezas de cámara 4K están en ciclos de reemplazo más rápidos que los endoscopios base, fomentando un mercado de actualización secundario. El diseño de plataforma modular permite a las clínicas adoptar de forma incremental nuevos bloques de imagen o actualizaciones de software de IA sin reemplazar toda la torre, adaptándose a los presupuestos de capital limitados. El tamaño del mercado de histeroscopios para consumibles se proyecta que supere los USD 279,1 millones para 2031 a medida que la adopción de endoscopios desechables y los mayores volúmenes de procedimientos converjan.

Por Aplicación: La Ablación Endometrial Lidera la Innovación Terapéutica

La polipectomía siguió siendo la indicación líder, capturando el 35,21% de los procedimientos de 2025, gracias a algoritmos diagnósticos claros y un reembolso sencillo. Sin embargo, la ablación endometrial muestra el mayor impulso con una CAGR del 9,92%, ya que los pacientes y los médicos buscan tratamientos que preserven el útero para el sangrado uterino anormal. Las sondas de radiofrecuencia de nueva generación y los sistemas térmicos basados en balón reducen el tiempo operatorio y los requisitos de anestesia, ampliando la elegibilidad a entornos ambulatorios de menor riesgo.

La miomectomía es cada vez más preferida por los pacientes que desean preservar la fertilidad, apoyada por la imagen guiada por IA que delimita los márgenes del fibroma y la vascularidad. La adhesiolisis y la resección del tabique, aunque son segmentos más pequeños, se benefician de una mayor conciencia sobre las anomalías de la cavidad uterina en los resultados de fertilidad. En conjunto, se espera que las aplicaciones terapéuticas superen el uso puramente diagnóstico a medida que la tecnología cierre la brecha de complejidad y los programas de formación prioricen la competencia operatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Transformación de la Atención en Consultorio

Los hospitales representaron el 59,65% de los ingresos de 2025, aprovechando la infraestructura de quirófanos, el apoyo anestésico y la familiaridad con el reembolso. El tamaño del mercado de histeroscopios asociado con los entornos hospitalarios se aproximó a los USD 193 millones en 2025. Sin embargo, las clínicas ginecológicas de base ambulatoria lideran el crecimiento con una CAGR del 12,19%, impulsadas por los incentivos de los pagadores que recompensan las tarifas de instalación más bajas y las estancias más cortas de los pacientes. Las directrices clínicas actualizadas confirman que muchos procedimientos diagnósticos y operatorios limitados ofrecen resultados equivalentes en entornos de consultorio, reduciendo la necesidad de anestesia general.

Los centros quirúrgicos ambulatorios ofrecen un punto intermedio, combinando salas de procedimientos dedicadas con capacidades de anestesia a un costo general menor que los hospitales. Las clínicas de fertilidad, mientras tanto, integran la evaluación histeroscópica en flujos de trabajo reproductivos integrales, reforzando el rendimiento diagnóstico. A medida que el equipo de capital se vuelve más ligero y portátil, y la óptica desechable reduce la infraestructura de limpieza, la adopción en entornos descentralizados se acelerará, reforzando la migración de procedimientos fuera de los entornos hospitalarios.

Análisis Geográfico

América del Norte lideró con una participación del 37,20% en 2025, impulsada por modelos avanzados de pagadores, una amplia formación en subespecialidades y una rápida adopción de sistemas de visualización mejorados por IA. Estados Unidos mantiene el volumen dominante de procedimientos, mientras que Canadá adopta tecnologías similares bajo su sistema de atención médica de financiación pública. El creciente sector de hospitales privados de México y las iniciativas de turismo médico atraen a pacientes regionales que buscan atención mínimamente invasiva.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR proyectada del 9,63% hasta 2031. El aumento de los ingresos disponibles, la ampliación de la cobertura de seguros y la elevada carga de enfermedades ginecológicas sustentan la demanda. Un análisis sistemático de 2025 prevé un crecimiento persistente de los cánceres cervicales y uterinos, particularmente en el sur de Asia, intensificando los requisitos de cribado y operatorios. China y Japón invierten fuertemente en la producción nacional de dispositivos, acortando las cadenas de suministro y apoyando las instalaciones locales, mientras que el nuevo código de comercialización de India subraya la maduración regulatoria que debería acelerar la entrada al mercado para los proveedores globales.

Europa mantiene un crecimiento estable en medio de estrictas regulaciones de seguridad y medioambientales que influyen en los estándares de fabricación global. El impulso de la región hacia la transparencia del ciclo de vida fomenta la innovación en diseño en torno a componentes reciclables. Mientras tanto, Oriente Medio y África y América Latina ven una adopción incremental liderada por hospitales privados y centros de fertilidad en centros urbanos, aunque la escasez de mano de obra cualificada y el reembolso desigual ralentizan una penetración más amplia. Se espera que las colaboraciones de formación específicas y la tutoría remota habilitada por la nube reduzcan la brecha de capacidades durante el horizonte de previsión.

Panorama Competitivo

El mercado de histeroscopios sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando. La adquisición de Gynesonics por parte de Hologic por USD 350 millones en enero de 2025 refuerza su cartera de tratamientos mínimamente invasivos para fibromas, mientras que la compra de Asensus Surgical por parte de Karl Storz amplía su plataforma habilitada para robótica. CooperSurgical añadió obp Surgical por USD 100 millones, ampliando las opciones de visualización de un solo uso.

La diferenciación competitiva gira en torno a la resolución óptica, la integración de IA y la economía de los endoscopios desechables. Los principales proveedores invierten en ecosistemas verticalmente integrados que controlan endoscopios, hardware de imagen, software y consumibles, vinculando a los clientes a rutas de actualización y contratos de servicio. Los innovadores más pequeños se centran en endoscopios ultradelgados, piezas de mano ergonómicas o puntos de precio específicos para cada región para penetrar en los mercados sensibles al costo.

El soporte de formación, el análisis en la nube y la capacidad de vigilancia poscomercialización están emergiendo como criterios clave de licitación, especialmente para los hospitales públicos en las economías emergentes. Las asociaciones con centros académicos para validar algoritmos de IA y con pagadores para modelar las compensaciones de costos derivadas de la prevención de infecciones se están convirtiendo en estándar. En los próximos cinco años, la interoperabilidad de plataformas y las credenciales de sostenibilidad probablemente pesarán más en las decisiones de adquisición, redefiniendo potencialmente las jerarquías competitivas.

Líderes del Sector de Histeroscopios

Hologic Inc.

CooperSurgical Inc.

Olympus Corporation

Medtronic plc

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2024: Caldera Medical anunció la adquisición de UVision 360, desarrollador de los sistemas de histeroscopia y cistoscopia LUMINELLE.

- Mayo de 2024: Meditrina obtuvo la autorización de la FDA para su sistema de histeroscopia de segunda generación, introduciendo capacidades de imagen avanzadas y características mejoradas de flujo de trabajo.

Alcance del Informe del Mercado Global de Histeroscopios

Según el alcance del informe, un histeroscopio es un dispositivo que lleva canales o fibras ópticas y de luz que ayudan a diagnosticar y tratar anomalías en o alrededor de la cavidad uterina. El mercado de histeroscopios está segmentado por producto (histeroscopios rígidos y histeroscopios flexibles), aplicación (polipectomía, miomectomía, ablación endometrial y otros), usuario final (hospitales, servicios quirúrgicos ambulatorios y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Histeroscopios Rígidos |

| Histeroscopios Flexibles |

| Histeroscopios de Un Solo Uso / Desechables |

| Diagnóstico |

| Operatorio |

| Eje del Endoscopio y Óptica |

| Cabeza de Cámara / Sistema de Imagen |

| Fuente de Luz |

| Medios de Distensión y Bombas |

| Accesorios y Consumibles |

| Polipectomía |

| Miomectomía |

| Ablación Endometrial |

| Evaluación y Tratamiento de la Infertilidad |

| Adhesiolisis / Resección del Tabique |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Ginecológicas de Base Ambulatoria |

| Centros de Fertilidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Histeroscopios Rígidos | |

| Histeroscopios Flexibles | ||

| Histeroscopios de Un Solo Uso / Desechables | ||

| Por Modalidad | Diagnóstico | |

| Operatorio | ||

| Por Componente | Eje del Endoscopio y Óptica | |

| Cabeza de Cámara / Sistema de Imagen | ||

| Fuente de Luz | ||

| Medios de Distensión y Bombas | ||

| Accesorios y Consumibles | ||

| Por Aplicación | Polipectomía | |

| Miomectomía | ||

| Ablación Endometrial | ||

| Evaluación y Tratamiento de la Infertilidad | ||

| Adhesiolisis / Resección del Tabique | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Ginecológicas de Base Ambulatoria | ||

| Centros de Fertilidad | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de histeroscopios?

El mercado de histeroscopios está valorado en USD 344,68 millones en 2026 y se prevé que alcance los USD 473,27 millones en 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que los histeroscopios desechables de un solo uso crecerán a una CAGR del 14,40% hasta 2031, impulsados por las prioridades de control de infecciones y los menores costos de reprocesamiento.

¿Por qué las clínicas de base ambulatoria están ganando participación?

Los incentivos de los pagadores para la atención ambulatoria, los menores requisitos de capital y la mayor comodidad del paciente están impulsando un crecimiento de CAGR del 12,19% para las clínicas de base ambulatoria entre 2026 y 2031.

¿Cómo está influyendo la IA en los procedimientos histeroscópicos?

La imagen guiada por IA ofrece detección de lesiones en tiempo real, reduce la variabilidad del operador y permite la consulta remota, mejorando la precisión diagnóstica en distintos niveles de habilidad.

¿Qué frena una adopción más amplia de los endoscopios desechables?

Las preocupaciones medioambientales sobre los residuos plásticos médicos y las directivas regulatorias en evolución en Europa y América del Norte moderan la adopción, de otro modo rápida, de los dispositivos de un solo uso.

Última actualización de la página el: