Tamaño y Participación del Mercado de Termómetros Desechables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 288.40 Millones de dólares |

| Tamaño del Mercado (2031) | 420.20 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termómetros Desechables por Mordor Intelligence

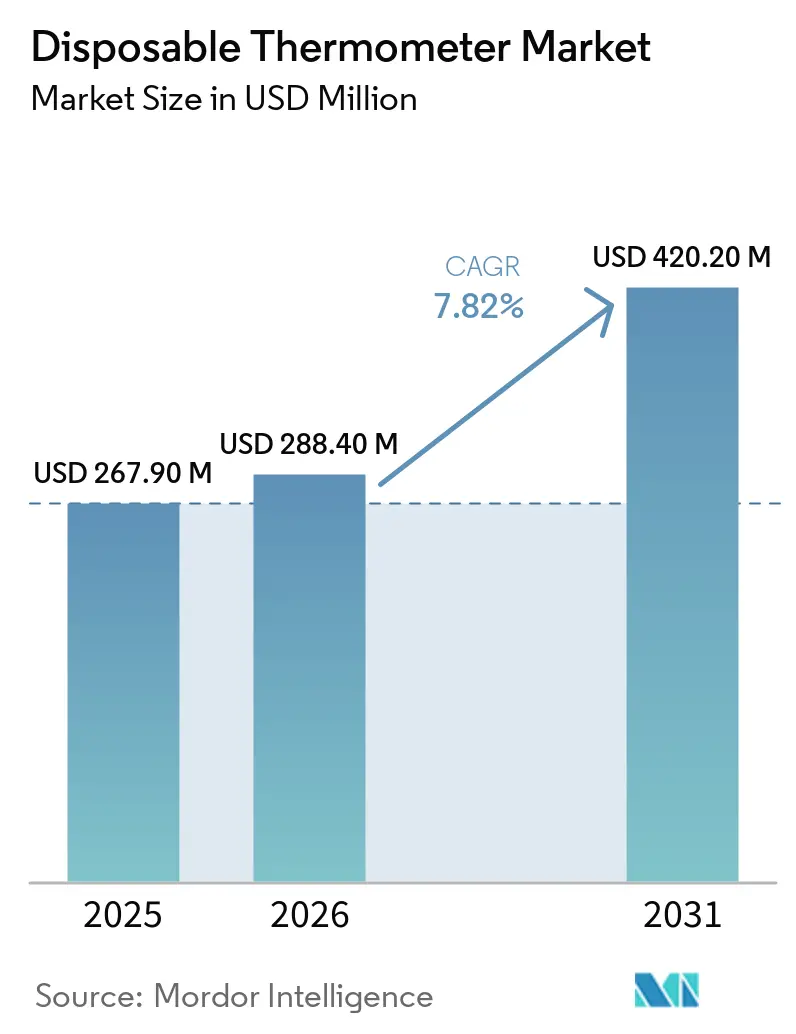

Se proyecta que el tamaño del Mercado de Termómetros Desechables se expanda desde USD 267,90 millones en 2025 y USD 288,40 millones en 2026 hasta USD 420,20 millones en 2031, registrando una CAGR del 7,82% entre 2026 y 2031.

La adopción aumenta donde convergen los objetivos de prevención de infecciones, las normativas de eliminación del mercurio y la contratación de marcas privadas, ofreciendo a los hospitales y centros de cirugía ambulatoria una vía sin fricciones hacia dispositivos de un solo paciente libres de mercurio [1]China Dialogue, "China prohíbe la producción de termómetros de mercurio," chinadialogue.net. Las organizaciones de compras grupales agrupan los desechables en formularios a precios negociados que superan el costo total del reprocesamiento de sondas reutilizables, lo que requiere mano de obra, documentación y ciclos de autoclave. El impulso de adquisición en Asia-Pacífico se aceleró después de que China cerrara su base de termómetros de mercurio de 180 millones de unidades, mientras que América del Norte sigue a la cabeza en ingresos porque los organismos de acreditación vinculan el reembolso a las métricas de infecciones asociadas a la atención sanitaria. Los mandatos de sostenibilidad presentan un contrapeso, ya que el programa Evergreen del Servicio Nacional de Salud del Reino Unido ahora evalúa a los proveedores en función de sus declaraciones de carbono, impulsando a los hospitales con objetivo de cero emisiones netas hacia dispositivos infrarrojos reutilizables cuando los protocolos clínicos lo permiten.

Conclusiones Clave del Informe

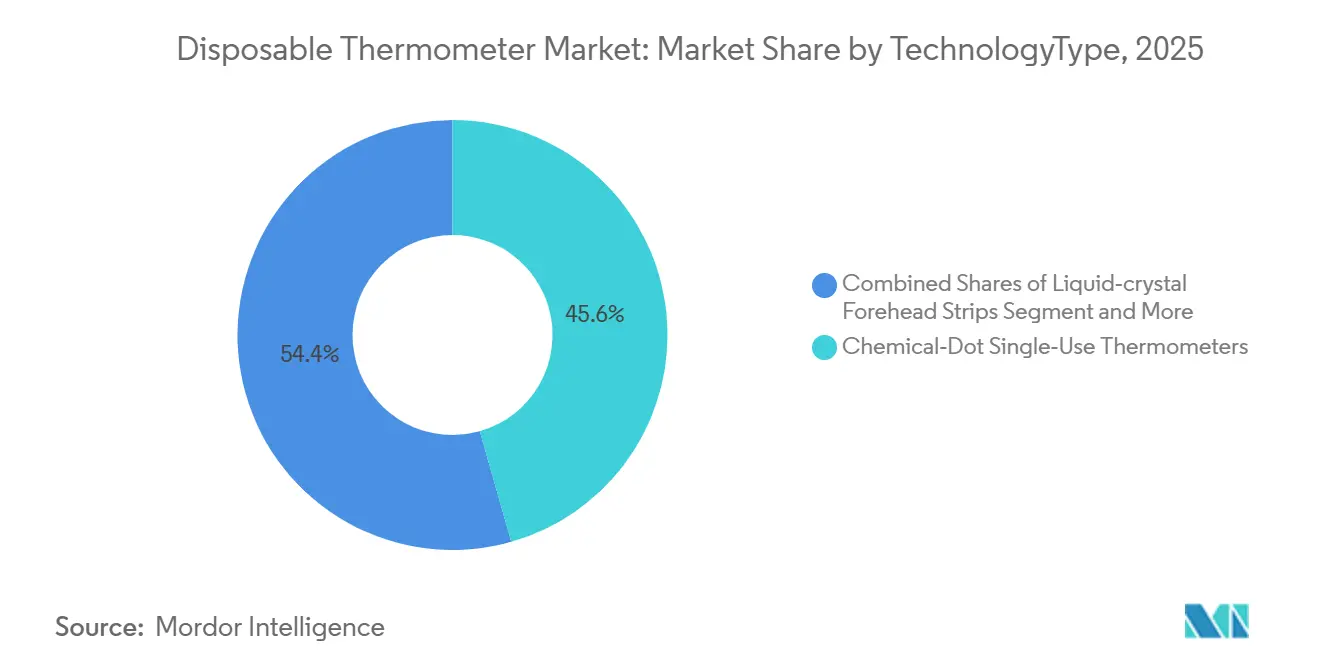

- Por tecnología, los termómetros de punto químico de uso único captaron el 45,60% de los ingresos de 2025, mientras que las variantes digitales de un solo paciente avanzan a una CAGR del 8,35% hasta 2031.

- Por sitio de medición, la medición oral retuvo una participación del 48,15% en 2025; los formatos de frente y piel crecen a una CAGR del 8,29%, impulsados por la tendencia hacia los indicadores adhesivos de demanda perioperatoria.

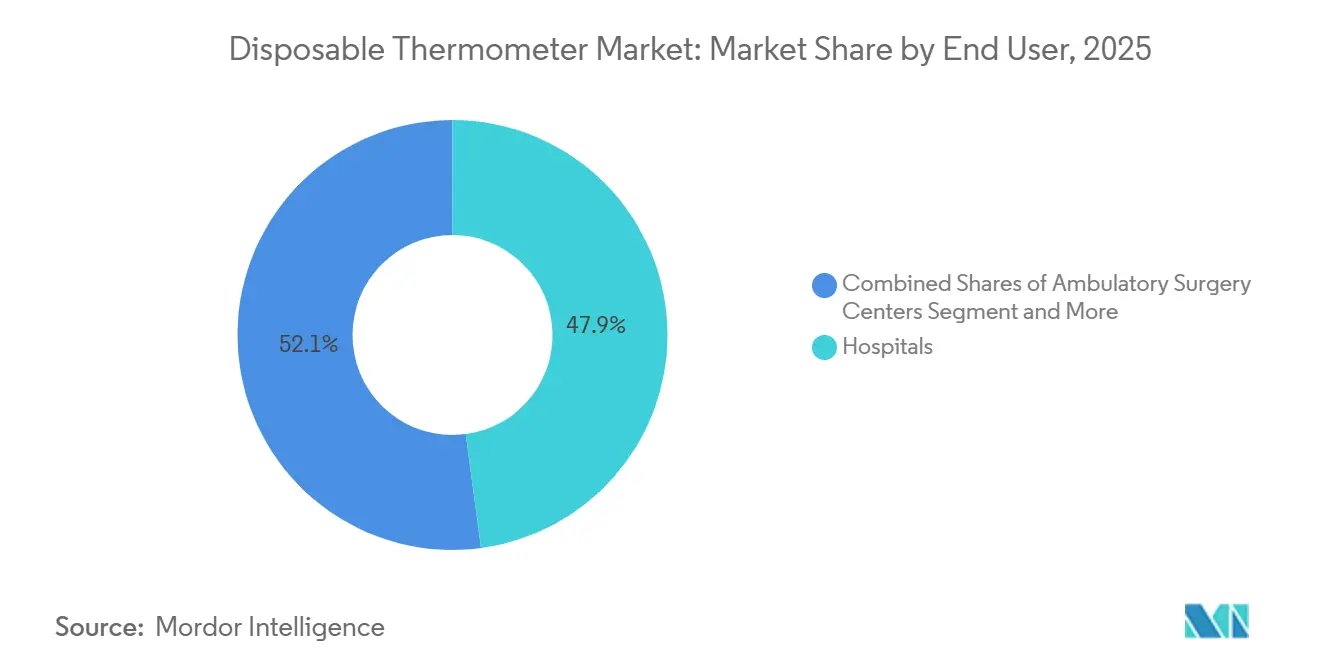

- Por usuario final, los Hospitales representaron el 47,89% de los ingresos de usuarios finales de 2025, mientras que los centros de cirugía ambulatoria se expanden a una CAGR del 8,3% a medida que la lista de procedimientos cubiertos por Medicare se amplía.

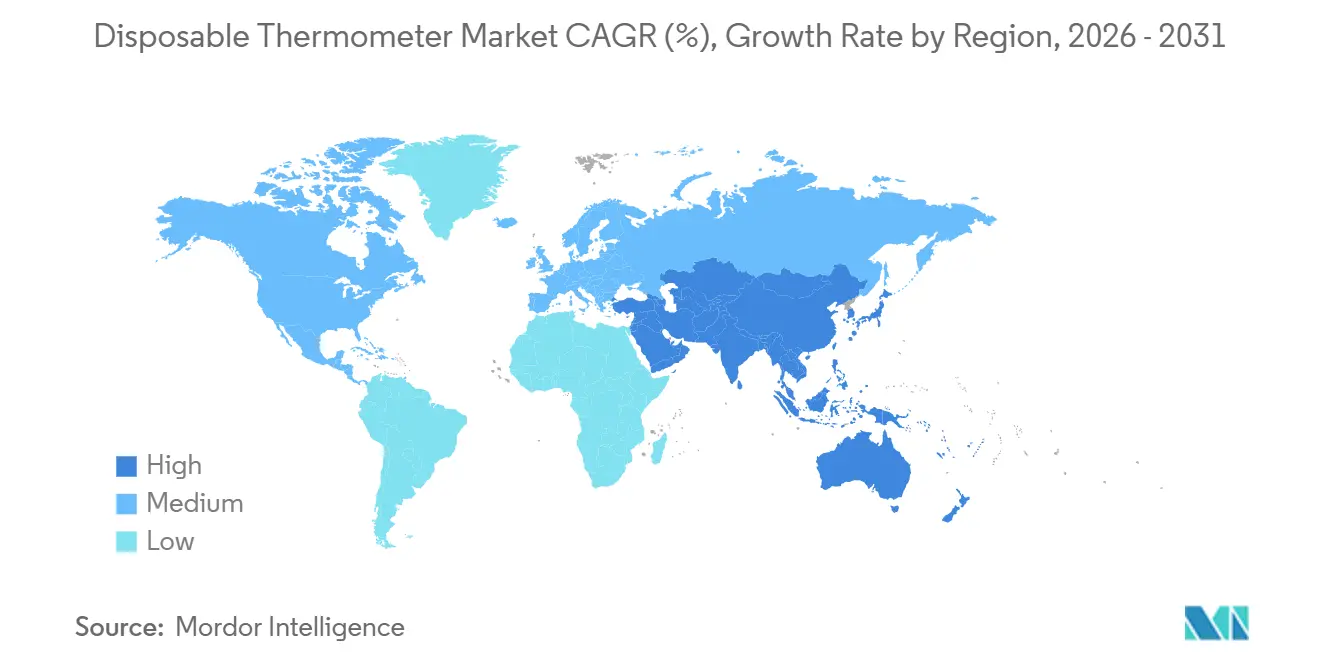

- Por geografía, América del Norte representó el 38,18% de las ventas de 2025, mientras que Asia-Pacífico crece a una CAGR del 8,48% a medida que las eliminaciones progresivas del mercurio impulsan la adquisición de productos libres de mercurio en China, India y el Sudeste Asiático.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Termómetros Desechables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de prevención de infecciones favorecen el uso único para reducir la contaminación cruzada | +1.8% | Global, con mayor aplicación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Las políticas de eliminación del mercurio aceleran la adopción de termómetros libres de mercurio | +1.5% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático), extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Demanda de monitoreo de tendencias perioperatorias/en UCI para indicadores adhesivos de bajo costo | +1.2% | América del Norte y UE (expansión de centros de cirugía ambulatoria, protocolos de quirófano) | Mediano plazo (2-4 años) |

| Menor costo total de propiedad frente a sondas reutilizables en entornos de alto rendimiento | +1.0% | Global, concentrado en grandes sistemas hospitalarios | Largo plazo (≥ 4 años) |

| Las marcas privadas de organizaciones de compras grupales/distribuidores amplían el alcance institucional | +0.8% | América del Norte (redes Premier, McKesson-Provista) | Mediano plazo (2-4 años) |

| Los entornos de bajos recursos adoptan desechables para compensar el deficiente reprocesamiento | +0.7% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Prevención de Infecciones Favorecen el Uso Único para Reducir la Contaminación Cruzada

Las directrices de los Centros para el Control y la Prevención de Enfermedades y los estándares de acreditación de la Comisión Conjunta integran el monitoreo de temperatura en los cuadros de mando de control de infecciones [2]Centros para el Control y la Prevención de Enfermedades, "Prácticas Básicas de Prevención de Infecciones," cdc.gov. Los termómetros de un solo paciente eliminan los riesgos de compartir sondas que persisten a pesar de las rutinas de reprocesamiento conformes, un problema subrayado por una directiva de 2024 del Departamento de Asuntos de Veteranos que prohíbe los dispositivos de uso único reprocesados en todas las instalaciones de dicho departamento. La Asociación de Profesionales en Control y Epidemiología de Infecciones recomienda explícitamente dispositivos dedicados o desechables para equipos no críticos, orientando a los comités hacia tiras de punto químico en los servicios de urgencias y unidades de aislamiento. El Ministerio de Salud de Arabia Saudita aplica una lógica similar, estableciendo que los dispositivos de uso único no pueden ser reprocesados sin la aprobación del comité. Los centros en mercados con alta litigiosidad consideran los desechables como un seguro contra costosos eventos de contaminación cruzada.

Las Políticas de Eliminación del Mercurio Aceleran la Adopción de Termómetros Libres de Mercurio

La prohibición de producción del 1 de enero de 2026 en China eliminó la mayor base de termómetros de mercurio del mundo, impulsando la sustitución inmediata por tiras de cristal líquido y desechables digitales. El Fondo para el Medio Ambiente Mundial movilizó USD 16 millones en subvenciones y USD 112 millones en cofinanciamiento para ayudar a India, Vietnam e Indonesia a convertirse a dispositivos libres de mercurio [3]Fondo para el Medio Ambiente Mundial, "Adopción de Termómetros Libres de Mercurio," thegef.org. El Reglamento de Mercurio revisado de Europa, en vigor desde julio de 2024, reduce aún más el margen para los productos médicos con mercurio añadido. En virtud del Convenio de Minamata, 148 partes deben completar la eliminación progresiva para 2027, convirtiendo el cumplimiento en una prioridad de adquisición a corto plazo. Asia-Pacífico, por tanto, registra el mayor cambio en unidades, reemplazando el inventario heredado de mercurio con opciones de punto químico y digitales de un solo paciente.

Demanda de Monitoreo de Tendencias Perioperatorias y en UCI para Indicadores Adhesivos de Bajo Costo

La hipotermia en quirófano afecta a la mayoría de los pacientes quirúrgicos a pesar de las normas de clima ambiental, por lo que los médicos valoran las tiras de frente que muestran la variación de temperatura sin ocupar las manos de una enfermera. Los Centros de Servicios de Medicare y Medicaid añadieron 573 procedimientos a la lista de centros de cirugía ambulatoria en 2026, ampliando la ortopedia y oftalmología ambulatorias, ambas con requisitos de monitoreo intraoperatorio. Las tiras adhesivas de cristal líquido cuestan una fracción de las sondas esofágicas o vesicales y se ajustan a los presupuestos de los centros de cirugía ambulatoria a medida que el mercado de centros de cirugía ambulatoria de EE. UU. se dirige hacia USD 55.300 millones para 2029. La evidencia revisada por pares muestra que el monitoreo de la temperatura de la herida local puede detectar infecciones del sitio quirúrgico de forma temprana, lo que sugiere nuevas aplicaciones para los indicadores desechables en la atención posaguda. Estados como Maryland, con 36 centros de cirugía ambulatoria por cada 100.000 beneficiarios de Medicare, ofrecen bolsas densas de demanda que los distribuidores de marcas privadas abordan de manera eficiente.

Las Ventajas de Costo y el Apalancamiento de Distribución Sostienen la Adopción a Largo Plazo

Medical Indicators calcula la mayor parte del ahorro de costos una vez que la mano de obra y los ciclos de autoclave se incluyen en los gastos de propiedad, una ventaja que se amplifica en los servicios de urgencias que atienden a cientos de pacientes diariamente. El Instituto ECRI confirma que el punto de equilibrio se inclina hacia los desechables en entornos de alto rendimiento cuando los retrasos en el reprocesamiento bloquean las camas. Medicare ya ahorra USD 2.300 millones anuales al migrar procedimientos a centros de cirugía ambulatoria, creando margen para los consumibles de control de infecciones. Premier y McKesson integran tiras de marca privada en los formularios, ampliando el alcance mientras protegen a los hospitales de los desembolsos de capital. En regiones de bajos recursos donde la infraestructura de autoclave es deficiente, los desechables preesterilizados proporcionan una vía práctica de mitigación de infecciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de precisión de los formatos de cristal líquido/tira frente a la temperatura central | -0.5% | Global, más agudo en entornos de cuidados intensivos y pediátricos | Corto plazo (≤ 2 años) |

| Competencia de dispositivos infrarrojos sin contacto reutilizables en sistemas orientados a la sostenibilidad | -0.4% | UE y América del Norte (sistemas de salud con objetivo de cero emisiones netas) | Mediano plazo (2-4 años) |

| La adquisición con objetivo de cero emisiones netas desalienta los plásticos de uso único en hospitales | -0.3% | UE (NHS Evergreen), América del Norte (colaborativo CHARME) | Mediano plazo (2-4 años) |

| La distribución exclusiva con receta/profesional restringe algunos canales | -0.2% | América del Norte, mercados selectos de la UE con normas de venta exclusiva en farmacias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Precisión de los Formatos de Cristal Líquido y Tira Frente a la Temperatura Central

Un estudio de anestesia reportó una tasa de fallo del 14% para los termómetros de cristal líquido, mientras que las unidades de punto químico variaron ±0,4 °C en cohortes de pacientes en estado crítico, márgenes demasiado amplios para los protocolos de sepsis o hipotermia terapéutica. Los sensores adhesivos de flujo de calor cero logran una precisión del 94%–96% dentro de ±0,5 °C, pero tienen costos unitarios más elevados, lo que limita su uso a entornos perioperatorios o de UCI reembolsados. Los problemas de fiabilidad pediátrica surgen cuando las tiras de frente leen incorrectamente a los lactantes febriles debido a interferencias ambientales. Por tanto, los hospitales limitan los desechables de punto químico al triaje, dejando los casos de precisión crítica a las herramientas digitales o infrarrojas reutilizables.

Competencia de Dispositivos Infrarrojos Sin Contacto Reutilizables en Sistemas Orientados a la Sostenibilidad

El TRITEMP de TriMedika ofrece lecturas instantáneas sin cubierta de sonda y genera menos residuos plásticos que las tiras de uso único, alineándose con los objetivos de reducción de carbono del Alcance 3 del Servicio Nacional de Salud. Un estudio de ciclo de vida del BMJ encontró que los dispositivos reutilizables pueden emitir entre dos y cinco veces menos CO₂ que los desechables cuando la limpieza está optimizada, datos que ahora citan las unidades de compras que buscan reducir emisiones. La Evaluación de Proveedores Sostenibles NHS Evergreen exige a los proveedores presentar declaraciones de carbono, y los 40 sistemas de salud del colaborativo CHARME prefieren colectivamente los productos duraderos, desplazando así el sesgo de adquisición hacia los formatos infrarrojos reutilizables. Los proveedores sin formulaciones de contenido reciclado o esquemas de devolución pueden enfrentar erosión de contratos a medida que maduran los objetivos de cero emisiones netas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Variantes Digitales Superan a los Líderes de Punto Químico

Los termómetros digitales de un solo paciente avanzan a una CAGR del 8,35%, superando el promedio del mercado de termómetros desechables a medida que las farmacias y los formularios integran unidades alimentadas por batería que se sincronizan con teléfonos inteligentes. Los formatos de punto químico aún representaron el 45,60% de las ventas de 2025, sustentando el liderazgo del mercado de termómetros desechables en tamaño, ya que los precios unitarios se mantienen por debajo de USD 1 en los servicios de urgencias de alto volumen. La conectividad diferencia la próxima ola: la aplicación NexTemp de Medical Indicators y el iDigiTemp de Smart Meter envían lecturas directamente a los registros electrónicos, mientras que los desechables Bluetooth con autorización de la Administración de Alimentos y Medicamentos de Guangdong Genial Technology amplían el monitoreo más allá del alta. La compresión de precios proviene de los programas de marca privada que colocan la misma química bajo marcas de distribuidores, aunque la participación del mercado de termómetros desechables sigue concentrada en tiras y puntos por ahora.

Los parches de flujo de calor cero y los dispositivos multisensor, como el BeamO de Withings, que combina termometría con ECG y oximetría, crean opciones premium para la telesalud y la atención en UCI. Los hospitales que evalúan las emisiones del ciclo de vida pueden migrar el volumen del punto químico al infrarrojo reutilizable para el cribado, pero los flujos de trabajo de alta agudeza aún favorecen los sensores desechables que cumplen las normas de esterilidad sin tiempo de inactividad. Por tanto, los gestores de producto persiguen sustratos biodegradables que podrían conciliar el control de infecciones con los objetivos de cero emisiones netas.

Por Sitio de Medición: Las Aplicaciones de Frente/Piel Ganan Terreno por la Demanda Perioperatoria

Los formatos de frente y piel crecen a una CAGR del 8,29%, ya que los anestesiólogos prefieren los indicadores adhesivos que cumplen con los estándares de temperatura en quirófano mientras dejan las manos libres para las tareas principales. Las tiras orales retuvieron el 48,15% de los ingresos de 2025, anclando la línea base del tamaño del mercado de termómetros desechables, aunque su función se orienta más hacia el triaje que hacia el seguimiento de tendencias intraoperatorias. La medición axilar sigue siendo popular en pediatría, pero la varianza de ±0,4 °C limita la adopción donde los protocolos de sepsis exigen márgenes más estrechos.

Las tiras FeverScan de SpotSee y los monitores CliniTemp demuestran la precisión de la temperatura en la frente, ofreciendo visuales de cambio de color que las enfermeras pueden interpretar al instante. La rápida expansión de los centros de cirugía ambulatoria —12.294 centros en EE. UU. en el segundo trimestre de 2025— amplifica la demanda de tiras, particularmente en mercados de alto volumen como California, Florida y Texas. Las barreras regulatorias también influyen: las normas de control de infecciones de Arabia Saudita orientan la adquisición hacia formatos cutáneos que evitan compartir sondas.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Superan a los Hospitales por los Cambios en el Pago Neutral por Sitio

Los hospitales aún generaron el 47,89% de los ingresos de 2025, pero los centros de cirugía ambulatoria crecen a una CAGR del 8,3% a medida que la paridad de pago de Medicare impulsa los reemplazos articulares, las cataratas y los casos de columna vertebral hacia entornos de menor costo. La participación del mercado de termómetros desechables se amplía en los centros de cirugía ambulatoria que eligen tiras de frente para minimizar el tiempo de rotación y evitar cuellos de botella en los esterilizadores.

Los consultorios médicos y las clínicas minoristas adoptan desechables para eliminar la necesidad de autoclaves, aunque el menor rendimiento modera las ventajas económicas. Los consolidadores de sistemas de salud como HCA y Tenet amplían las carteras de centros de cirugía ambulatoria, concentrando el poder de adquisición y profundizando la dependencia de las cadenas de suministro de marcas privadas de organizaciones de compras grupales. El crecimiento de venta libre también se acelera después de que Medical Indicators integra la conectividad de aplicaciones para el registro de tendencias por parte de los cuidadores.

Análisis Geográfico

América del Norte lideró con el 38,18% de los ingresos en 2025, ya que las directrices de los Centros para el Control y la Prevención de Enfermedades, las métricas de la Comisión Conjunta y la prohibición del Departamento de Asuntos de Veteranos sobre los desechables reprocesados convirtieron los termómetros de un solo paciente en un estándar de cumplimiento. La expansión de 573 procedimientos en centros de cirugía ambulatoria de Medicare impulsa aún más la adopción de tiras para ortopedia y oftalmología ambulatorias. Los grandes sistemas de salud utilizan los marcos de marca privada de Premier y McKesson para asegurar precios con descuento y reposición automática.

Asia-Pacífico registra la CAGR más rápida del 8,48%, catalizada por el cierre de la producción de termómetros de mercurio en China y las subvenciones del Fondo para el Medio Ambiente Mundial que financian la adopción de productos libres de mercurio en India, Vietnam e Indonesia. Los centros de bajos recursos que carecen de esterilización confiable pasan directamente a los desechables de punto químico, como lo demuestra Dr. Temp distribuyendo tiras NexTemp en el África Subsahariana para superar las deficiencias de autoclave.

Europa enfrenta señales mixtas: el Reglamento de Mercurio más estricto de la UE restringe el uso de dispositivos de mercurio, pero NHS Evergreen y CHARME impulsan la adquisición hacia dispositivos infrarrojos reutilizables o esquemas de devolución. Los hospitales comprometidos con las cero emisiones netas a menudo prueban tiras de contenido reciclado, pero mantienen opciones reutilizables para los signos vitales de rutina. La Alerta de Importación 89-08 recuerda a los proveedores extranjeros que la falta de autorización 510(k) bloqueará el despacho aduanero, un obstáculo particularmente para los nuevos participantes asiáticos.

Panorama Competitivo

La fragmentación del mercado persiste. Medical Indicators envía más de 100 millones de unidades anuales y afirma un ahorro de costos del 70% frente a las sondas reutilizables, aunque los programas de marca privada diluyen la participación de marca. Las Soluciones de Adquisición Sanitaria de Premier y PSMA Connect de McKesson canalizan tiras de marca propia directamente hacia los formularios hospitalarios, comprimiendo los precios de venta promedio. Tempagenix ofrece capacidad de marca blanca para que los distribuidores regionales puedan comercializar la misma química de punto químico bajo marcas locales, manteniendo los márgenes dentro del canal.

La diferenciación de productos ahora gravita hacia la conectividad y la sostenibilidad. El BeamO de Withings combina ECG, oximetría y termometría en una sola unidad con autorización de la Administración de Alimentos y Medicamentos para la telesalud, mientras que los parches de flujo de calor cero apuntan a umbrales de precisión de alta agudeza. El colaborativo CHARME recompensa a los proveedores que lanzan formulaciones de contenido reciclado o programas de devolución de ciclo cerrado, señalando futuras ventajas en licitaciones. La postura regulatoria determina la entrada. La Alerta de Importación 89-08 de la Administración de Alimentos y Medicamentos retiene los termómetros sin autorización 510(k), afectando a empresas chinas como Contec y Shenzhen Beierkang, mientras que Guangdong Genial Technology y Famidoc recibieron autorizaciones para desechables habilitados con Bluetooth y telefonía celular, desbloqueando canales hospitalarios y de atención domiciliaria.

Líderes de la Industria de Termómetros Desechables

Medical Indicators, Inc

Medline Industries, Inc

Cardinal Health, Inc

McKesson Corporation

Tempagenix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Medline Industries firmó un acuerdo de suministro con Better Life Medical & Surgical Supply para proporcionar una cartera integral de productos médicos, incluidos termómetros, en todo Florida.

- Noviembre de 2025: La Administración de Alimentos y Medicamentos autorizó el BeamO multisensor portátil de Withings que combina temperatura, ECG y oximetría.

- Marzo de 2025: Cardinal Health lanzó una nueva línea de termómetros desechables a través de una asociación con una importante red hospitalaria para optimizar los flujos de trabajo de monitoreo de pacientes.

Alcance del Informe del Mercado Global de Termómetros Desechables

Según el alcance del informe, los termómetros desechables son dispositivos médicos delgados de uso único, generalmente fabricados con tiras de plástico o almohadillas de "matriz de puntos" que utilizan tecnología de cambio de fase para medir la temperatura corporal. Estos dispositivos contienen productos químicos termosensibles que experimentan un cambio de color preciso a una temperatura específica, lo que permite una lectura similar a la digital sin componentes electrónicos.

El mercado de termómetros desechables está segmentado por tecnología, sitio de medición, usuario final y geografía. Según la tecnología, el mercado está segmentado en termómetros de punto químico de uso único (oral/axilar/rectal), tiras de frente de cristal líquido (reversibles), indicadores de tendencia de línea móvil para anestesia (frente) y termómetros de contacto digitales de uso por paciente único (venta libre/institucional). Por sitio de medición, el mercado está segmentado en oral, axilar, rectal y frente/piel. Según el usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria, consultorios médicos/clínicas y otros.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Termómetros de Punto Químico de Uso Único |

| Tiras de Frente de Cristal Líquido |

| Indicadores de Tendencia de Línea Móvil para Anestesia |

| Termómetros de Contacto Digitales de Uso por Paciente Único |

| Oral |

| Axilar |

| Rectal |

| Frente/Piel |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Consultorios Médicos/Clínicas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Termómetros de Punto Químico de Uso Único | |

| Tiras de Frente de Cristal Líquido | ||

| Indicadores de Tendencia de Línea Móvil para Anestesia | ||

| Termómetros de Contacto Digitales de Uso por Paciente Único | ||

| Por Sitio de Medición | Oral | |

| Axilar | ||

| Rectal | ||

| Frente/Piel | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Consultorios Médicos/Clínicas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda global de termómetros desechables hacia 2031?

El mercado de termómetros desechables se expande a una CAGR del 7,82%, pasando de USD 288,4 millones en 2026 a USD 420,2 millones en 2031.

¿Qué tecnología lidera las ventas actuales?

Los termómetros de punto químico de uso único generaron el 45,60% de los ingresos de 2025, la mayor participación entre los formatos disponibles.

¿Dónde es más fuerte el crecimiento regional durante el horizonte de pronóstico?

Asia-Pacífico registra la CAGR más rápida del 8,48% a medida que las políticas de eliminación progresiva del mercurio y las deficiencias en el reprocesamiento aceleran la adquisición de desechables libres de mercurio.

¿Por qué los centros de cirugía ambulatoria son un grupo de usuarios finales de alto crecimiento?

Los volúmenes de los centros de cirugía ambulatoria se expanden a medida que Medicare añade 573 procedimientos cubiertos, impulsando la adopción de termómetros desechables porque las tiras de un solo paciente se adaptan a los flujos de trabajo de rotación rápida.

Última actualización de la página el: