Tamaño y cuota del mercado de automóviles autónomos de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

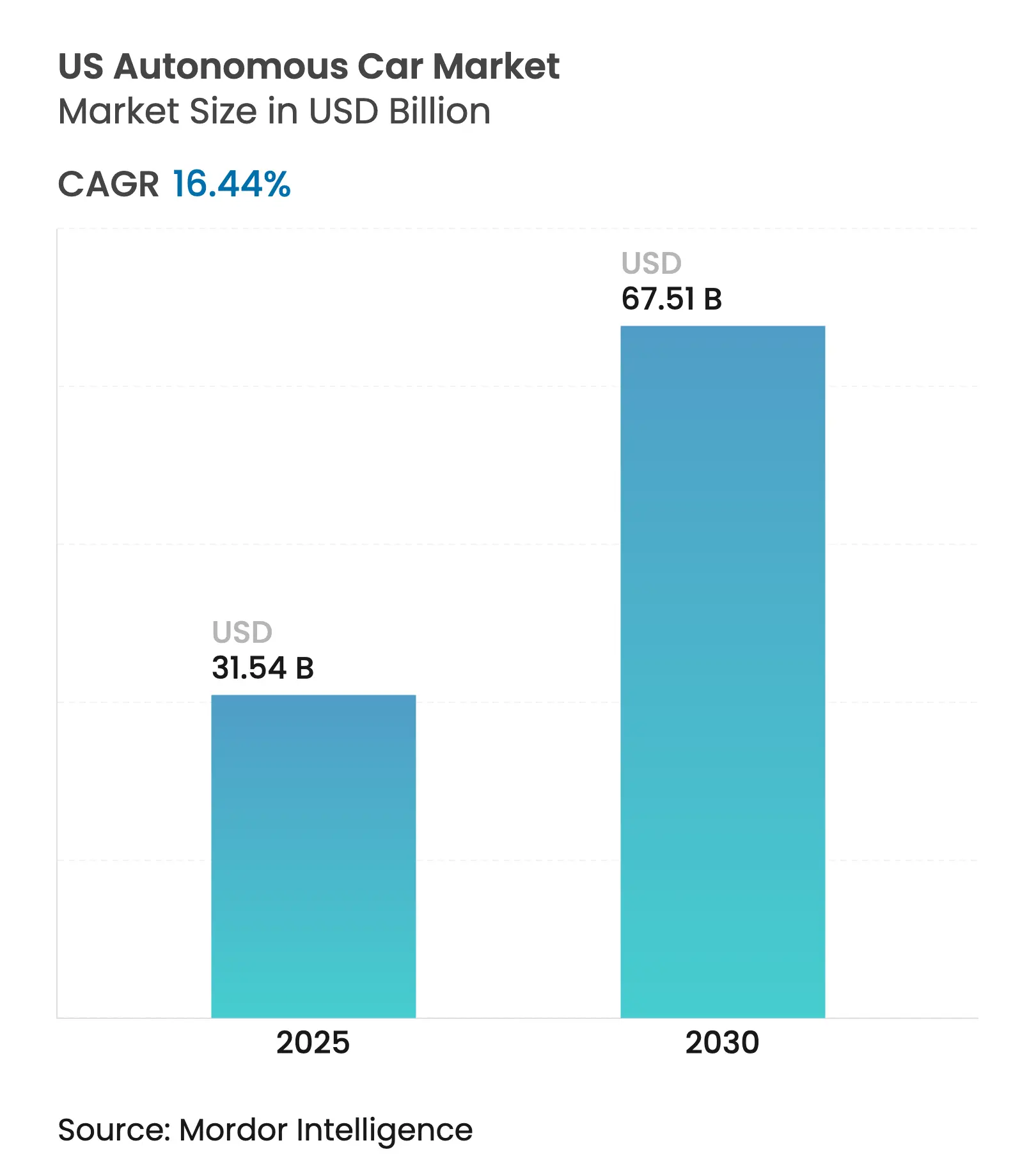

| Tamaño del Mercado (2025) | 31.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 67.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.44% CAGR |

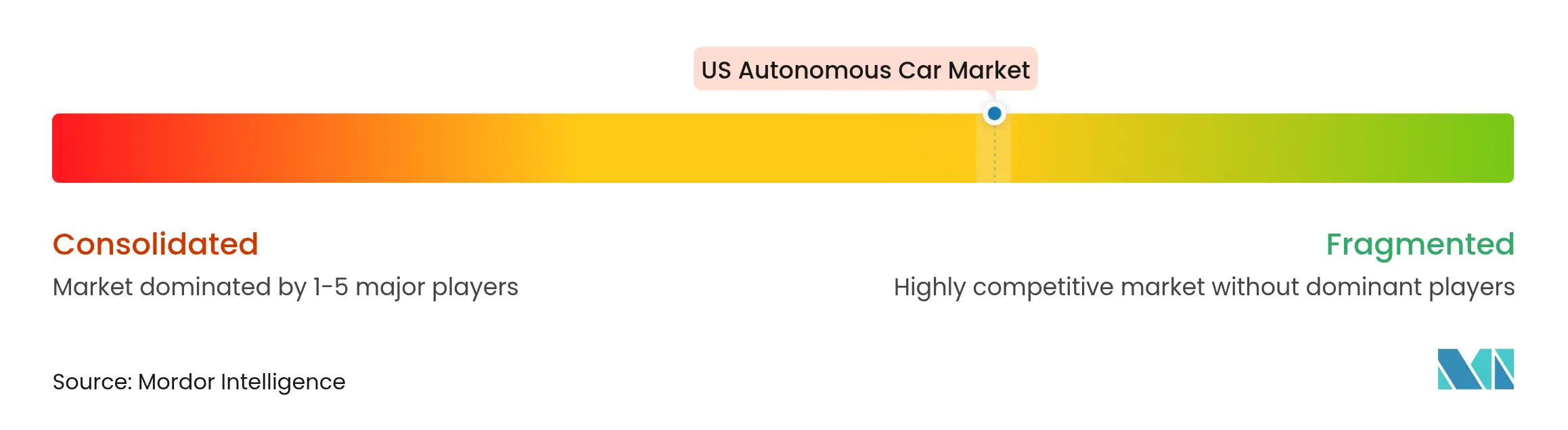

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automóviles autónomos de EE. UU. por Mordor Intelligence

El tamaño del mercado de automóviles autónomos de EE. UU. se estima en 31.540 millones de USD en 2025 y se espera que alcance los 67.510 millones de USD en 2030, a una CAGR del 16,44% durante el período de previsión (2025-2030). La claridad regulatoria federal, la pronunciada reducción en los costos de sensores y las profundas alianzas entre fabricantes de equipos originales (OEM) y empresas tecnológicas convergen ahora para acortar los plazos de despliegue, mejorar la economía unitaria y ampliar el alcance geográfico. El marco AV STEP de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA, por sus siglas en inglés), finalizado en diciembre de 2024, redujo los ciclos de exención en aproximadamente 18 meses, lo que permite a las empresas redirigir capital desde el cumplimiento normativo hacia la expansión de flotas. Al mismo tiempo, la guía del Departamento de Transporte (DOT, por sus siglas en inglés) de abril de 2025 estandarizó los informes interestatales, permitiendo que las flotas autónomas crucen fronteras estatales sin aprobaciones duplicadas. La rápida reducción de costos impulsó los precios del LiDAR de estado sólido por debajo de los 500 USD por unidad en 2025, ampliando la banda de precios accesibles para vehículos del segmento medio y fortaleciendo la propuesta de valor del mercado de automóviles autónomos de los Estados Unidos. Como ilustran la colaboración de cómputo entre General Motors y NVIDIA en marzo de 2025 y el acuerdo de plataforma entre Hyundai y Waymo en enero de 2025, las alianzas estratégicas compensan las cargas individuales de I+D, liberando a los OEM para reasignar una cuantiosa suma por socio hacia la comercialización.

Conclusiones clave del informe

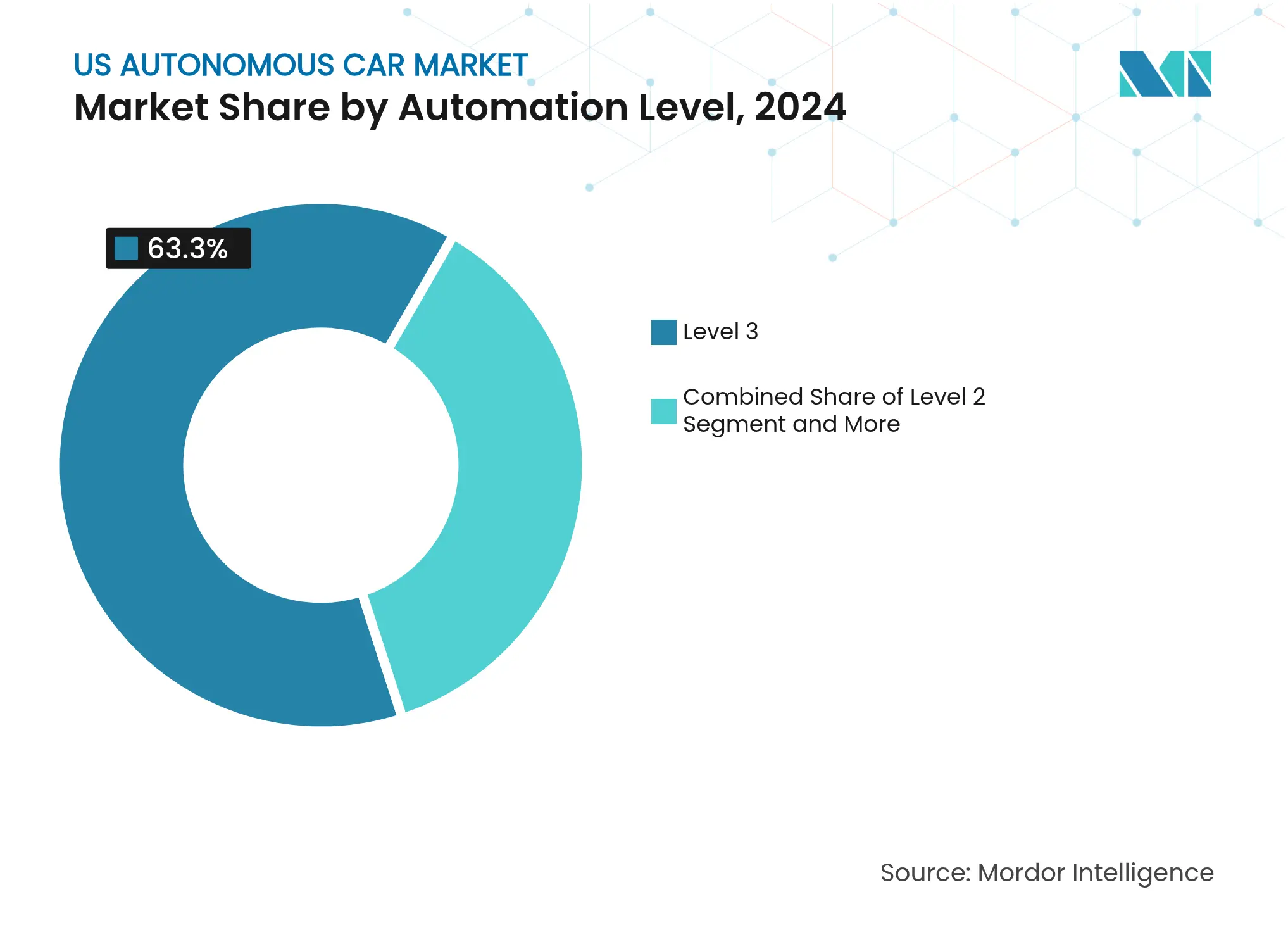

- Por nivel de automatización, los sistemas de Nivel 3 lideraron con el 63,27% de la cuota del mercado de automóviles autónomos de los Estados Unidos en 2024, mientras que se proyecta que la autonomía de Nivel 5 se expanda a una CAGR del 16,47% hasta 2030.

- Por suite de sensores, las configuraciones centradas en radar dominaron los ingresos con el 38,71% en 2024, aunque se prevé que las configuraciones centradas en LiDAR crezcan más rápidamente a una CAGR del 16,55% hasta 2030.

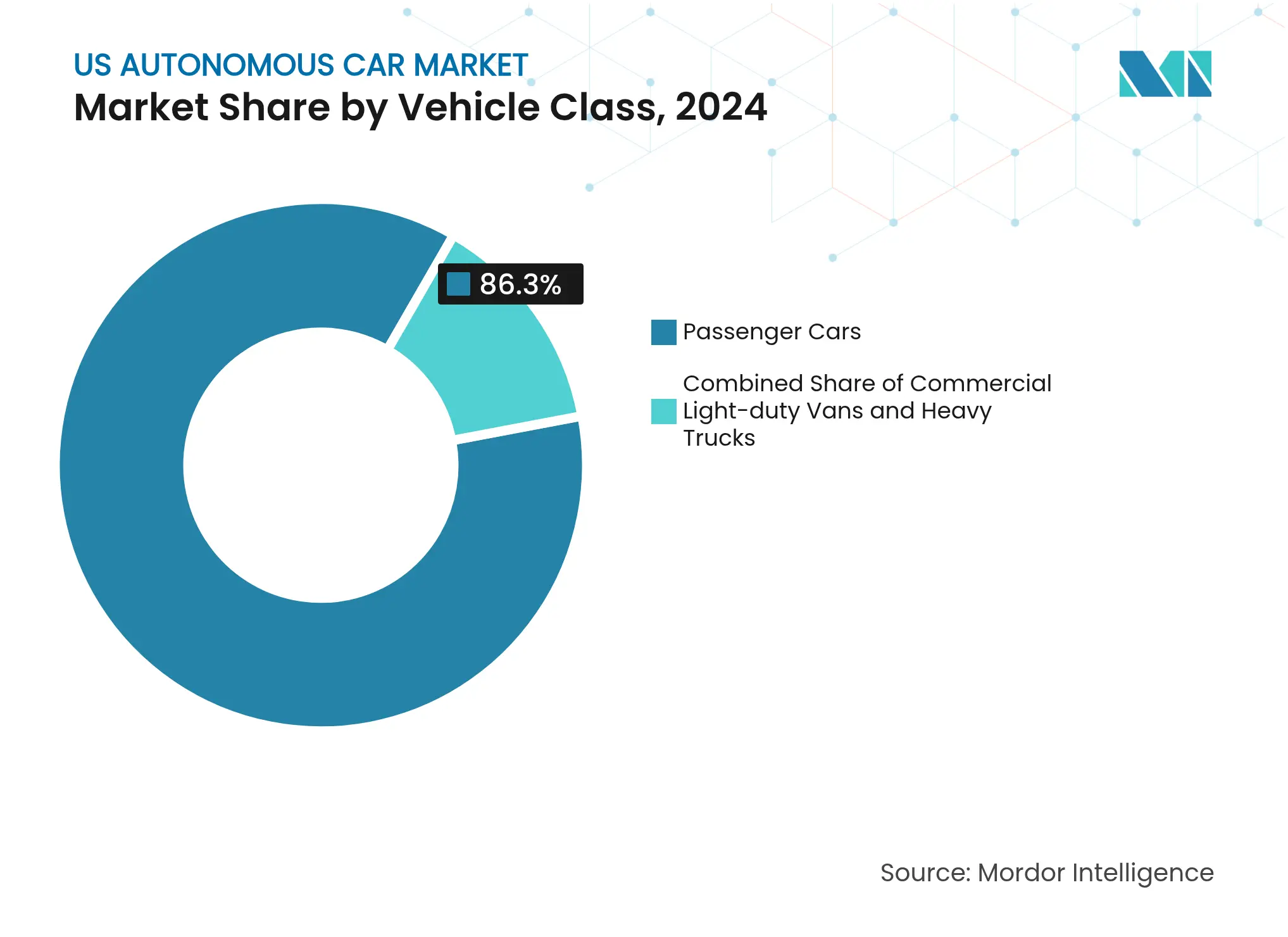

- Por clase de vehículo, los automóviles de pasajeros representaron el 86,25% de la cuota en 2024, mientras que se pronostica que los camiones medianos y pesados registren la CAGR más elevada, del 16,49%, durante el período de perspectiva.

- Por propulsión, las plataformas eléctricas a batería concentraron el 61,24% de los ingresos en 2024 y se anticipa que registren la CAGR más alta, del 16,51%, hasta 2030.

Tendencias e información del mercado de automóviles autónomos de EE. UU.

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida reducción en los costos de sensores | +3.1% | Nacional, con centros de fabricación en Míchigan y California | Mediano plazo (2-4 años) |

| Creciente unidad de transporte por demanda | +2.9% | Mercados urbanos: San Francisco, Phoenix, Nashville, Atlanta | Corto plazo (≤ 2 años) |

| Exenciones federales para pruebas de vehículos autónomos | +2.8% | Nacional, concentrado en Arizona, Texas y California | Corto plazo (≤ 2 años) |

| Las megaalianzas entre OEM y empresas tecnológicas mitigan los gastos de I+D | +2.4% | Nacional, centrado en Detroit y Silicon Valley | Mediano plazo (2-4 años) |

| Corredores de carga autónoma dedicados | +1.8% | Corredores interestatales de Texas, Arizona y Nevada | Largo plazo (≥ 4 años) |

| Las subvenciones bipartidistas de infraestructura V2X desbloquean el despliegue | +1.6% | Nacional, despliegue temprano en Arizona, Texas y Utah | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Umbrales clave superados a medida que los costos de sensores se desploman

Las arquitecturas de estado sólido redujeron los precios del LiDAR en tres quintas partes interanual, llevando las unidades de grado automotriz por debajo del umbral clave de 500 USD a principios de 2025 [1]"Relaciones con inversores," Luminar Technologies, luminar.com . La eliminación de piezas móviles redujo las tasas de fallo en cuatro quintas partes, lo que permite que los programas destinados al mercado masivo especifiquen LiDAR sin incrementar el precio de venta al público sugerido. Al mismo tiempo, los precios de las cámaras de alta resolución se desplomaron y las compras al por mayor de módulos de radar avanzados se abarataron significativamente. Esta caída de precios hizo que la suite de sensores completa fuera mucho más asequible. Al actualizar su sistema exclusivamente basado en visión con estos sensores económicos, Tesla señala un panorama financiero cambiante en la tecnología autónoma. Las tendencias actuales del sector indican una disminución sostenida en los costos de sensores, allanando el camino para que las funciones autónomas se conviertan en algo habitual en los vehículos de gama media. Tales avances refuerzan la ventaja competitiva de la industria de automóviles autónomos de los Estados Unidos.

Creciente unidad de transporte por demanda: ventaja económica

Las operaciones de Waymo en Phoenix han superado a los servicios tradicionales de taxi, en gran parte gracias al uso constante de los vehículos y a la eliminación de los costos relacionados con los conductores. Los vehículos de flota bajo demanda presentan tasas de utilización muy superiores a las de los automóviles de propiedad privada, transformándolos de activos inactivos en inversiones valiosas. En septiembre de 2025, Lyft amplió su colaboración con Waymo, introduciéndola en Nashville, lo que pone de relieve la versatilidad de las flotas autónomas en entornos de tráfico diversos. A principios de ese mismo año, el lanzamiento de Uber en Atlanta validó el potencial de escalar los servicios autónomos en distintas plataformas con ajustes técnicos mínimos. Sin embargo, persiste un obstáculo significativo: alcanzar la densidad de flota necesaria, agravado por los elevados costos de seguro que se mantienen hasta que datos más sólidos puedan reducir los riesgos percibidos.

Las exenciones federales para pruebas de vehículos autónomos aceleran los pilotos comerciales

El programa AV STEP de la NHTSA redujo los plazos de aprobación de 24 meses a aproximadamente seis, trasladando los lanzamientos de vehículos autónomos del concepto al servicio comercial en un único ciclo presupuestario [2]"Vehículos automatizados; Guía de exención," NHTSA, nhtsa.gov . Los protocolos interestatales del DOT de 2025 permiten ahora que los vehículos de prueba con licencia en Arizona operen sin inconvenientes en Texas, reduciendo la carga administrativa en casi dos quintas partes. Aurora utilizó la exención para abrir su corredor de carga Houston-Dallas ocho meses antes de lo previsto, ilustrando cómo la certeza regulatoria moldea directamente el mercado de automóviles autónomos de los Estados Unidos. La financiación de capital riesgo fluyó con fuerza hacia proyectos elegibles para exención durante el primer semestre de 2025, subrayando la confianza de los inversores en una gobernanza predecible a nivel nacional. La eficacia sostenida depende de la coordinación interinstitucional; las interpretaciones divergentes podrían revivir el panorama regulatorio fragmentado que anteriormente obstaculizó la escala.

Megaalianzas entre OEM y empresas tecnológicas mitigan los gastos de I+D

El pacto de cómputo de GM con NVIDIA integra el hardware DRIVE Hyperion con plataformas basadas en Ultium, permitiendo a cada empresa reducir significativamente la I+D duplicada. Hyundai aporta el chasis IONIQ 5. Al mismo tiempo, Waymo suministra el software bajo un acuerdo de enero de 2025 que comprime los plazos de lanzamiento en 18 meses. La alianza de Uber con Volkswagen amplía las flotas de robotaxis sin gasto directo en propiedad intelectual, señalando una fase de maduración en la que la orquestación del ecosistema supera a la integración vertical. Dado que los sistemas de Nivel 4 tienen el mayor costo, las alianzas actúan como moderadores de capital y aceleran la expansión del mercado de automóviles autónomos de los Estados Unidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| LiDAR de alto rendimiento y costo total de materiales de cómputo | -2.1% | Nacional, afectando los segmentos de vehículos premium | Corto plazo (≤ 2 años) |

| La responsabilidad civil en materia de seguridad pública sigue sin resolverse | -1.9% | Nacional, crítico en las jurisdicciones regulatorias de California y Nueva York | Mediano plazo (2-4 años) |

| Moratorias municipales sobre robotaxis | -1.5% | Mercados urbanos, particularmente San Francisco, Nueva York y Chicago | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de GPU de grado automotriz | -1.4% | Nacional, concentrado en los centros de fabricación automotriz | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

A pesar de las caídas del sector, los costos premium de LiDAR y cómputo se mantienen elevados

Las configuraciones de vehículos autónomos de alto rendimiento, que combinan múltiples unidades LiDAR con plataformas de cómputo avanzadas, enfrentan costos de hardware elevados, lo que limita su uso a aplicaciones comerciales como robotaxis y servicios de carga. Los retrasos en chips de próxima generación han aumentado el consumo de energía y requerido rediseños en la gestión térmica. Los bajos volúmenes de producción dificultan la reducción de costos en semiconductores de grado automotriz, manteniendo los márgenes de beneficio estrechos en la industria de automóviles autónomos del mercado masivo de EE. UU. hasta que la fabricación escale o las tecnologías de fusión de sensores reduzcan la redundancia de hardware.

La responsabilidad civil en materia de seguridad pública sigue sin resolverse

En 2025, legisladores de varios estados debatieron distintos enfoques sobre la responsabilidad civil en la legislación de vehículos autónomos. Esto generó preocupaciones sobre un panorama regulatorio fragmentado que podría obstaculizar los planes de despliegue a nivel nacional. Un ejemplo concreto fue la suspensión temporal de los permisos de operación de Cruise en California, que puso de relieve un punto crucial: tener la tecnología lista no garantiza la claridad jurídica. Los proveedores de seguros perciben esta incertidumbre como un riesgo significativo, lo que se traduce en primas más elevadas que las de las pólizas para vehículos convencionales. En ausencia de directrices federales unificadas, las situaciones de autonomía parcial —en las que el control alterna entre el ser humano y la máquina— permanecen jurídicamente ambiguas. Esta ambigüedad socava la confianza del público y frena el despliegue más amplio de flotas autónomas en el mercado de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por nivel de automatización: el dominio del Nivel 3 oculta la aceleración del Nivel 5

Los sistemas de Nivel 3 capturaron el 63,27% de los despliegues de 2024, impulsados por el Mercedes-Benz Drive Pilot, el BMW Highway Assistant y el Honda Traffic Jam Pilot. Estas funciones de autonomía condicional permiten la conducción con manos libres pero exigen que el conductor esté preparado para retomar el control, un compromiso acorde con las normas de responsabilidad civil vigentes. Los informes estandarizados de la NHTSA lanzados en 2025 reducen la burocracia, incentivando la comercialización por parte de los OEM en estados adicionales. El sistema ADAS de Nivel 2, liderado por Tesla y Ford, sostiene el volumen, pero enfrenta un escrutinio creciente tras incidentes de alto perfil. En contraste, los robotaxis de Nivel 5, aunque pequeños en número, registran una CAGR del 16,47% hasta 2030 a medida que Waymo se expande a Nashville, Atlanta y un lanzamiento planificado en Los Ángeles. Los corredores comerciales, como el corredor de carga de Aurora, demuestran la viabilidad del Nivel 4 cuando los dominios de diseño operacional se mantienen bien acotados. Las trayectorias divergentes revelan cómo las aplicaciones para el consumidor avanzan de forma secuencial, mientras que los programas de carga comercial saltan directamente a niveles de autonomía justificados por el ahorro de costos.

Los efectos de segundo orden refuerzan esta bifurcación. Las aseguradoras del segmento premium están diseñando productos específicos para el Nivel 5, reduciendo la fricción en la suscripción e impulsando a los gestores de flotas hacia configuraciones completamente sin conductor. Mientras tanto, la ambigüedad de responsabilidad civil en torno a las transferencias de control del Nivel 3 obliga a los OEM a incorporar sensores redundantes y parches de seguridad inalámbricos, añadiendo 1.200 USD por vehículo. El alivio regulatorio en los estados con exenciones modera el costo. No obstante, hasta que la política federal madure, el mercado de automóviles autónomos de los Estados Unidos observará una curva de madurez en dos carriles, donde la carga y el transporte por demanda lideran la difusión más amplia hacia el consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por suite de sensores: el pragmatismo centrado en radar cede paso a la innovación en LiDAR

Las arquitecturas con prioridad en radar concentraron el 38,71% de los ingresos del mercado en 2024, valoradas por su resiliencia frente a la niebla, la nieve y la lluvia intensa. Los conjuntos de radar modernos, ahora más asequibles que los sistemas LiDAR mecánicos, están impulsando capacidades de detección avanzadas en aplicaciones sensibles al costo, lo que refleja las tendencias generales de reducción de costos en el sector de vehículos autónomos. Sin embargo, las configuraciones centradas en LiDAR registran la CAGR más rápida, del 16,55%, hasta 2030 tras los avances en estado sólido que redujeron el costo unitario por debajo de los 500 USD en 2025. Las estrategias exclusivamente basadas en cámara encuentran límites en el escalado de redes neuronales a medida que aumenta la complejidad urbana, lo que lleva a Tesla a probar LiDAR frontal en prototipos de próxima generación. Los modelos híbridos de fusión de sensores combinan radar de corto alcance, LiDAR de alcance medio y cámaras estereoscópicas para lograr una localización a nivel centimétrico sin dependencia de un único sensor.

Los operadores de flotas en centros urbanos concurridos están priorizando el rendimiento sobre el costo, al comprobar que invertir en tecnología LiDAR mejora la seguridad y la fiabilidad operativa. Al mismo tiempo, los avances en fotónica de silicio apuntan a un futuro en el que los sistemas LiDAR sean más económicos, cerrando la brecha de precios con las configuraciones exclusivamente basadas en radar. A medida que los precios disminuyen, las empresas que poseen propiedad intelectual clave en LiDAR ganan una ventaja estratégica, alterando la dinámica de los proveedores y complicando las negociaciones en el sector de automóviles autónomos de EE. UU.

Por clase de vehículo: el volumen de automóviles de pasajeros impulsa la innovación comercial

Los automóviles de pasajeros dominaron con el 86,25% del volumen en 2024, gracias a la popularidad del ADAS y a la penetración temprana de los robotaxis. La activación de funciones inalámbricas permite a los OEM monetizar la autonomía después de la venta, ampliando los ingresos a lo largo del ciclo de vida y aumentando los márgenes de software. Los camiones medianos y pesados, aunque con una base pequeña hoy en día, registran la CAGR más veloz, del 16,49%, ya que la economía del transporte de carga favorece la utilización las 24 horas del día, los 7 días de la semana. El corredor Houston-Dallas de Aurora demuestra que eliminar los descansos obligatorios añade dos ciclos diarios adicionales, elevando el potencial de ingresos del activo en dos quintas partes. Las furgonetas comerciales disfrutan de la demanda del comercio minorista para la entrega de última milla, aunque las normas de operación sin conductor aún limitan la escala a corto plazo.

Surgen derrames del ecosistema: los corredores de transporte de carga establecen nodos V2X que los servicios de pasajeros reutilizan posteriormente, acortando los períodos de recuperación de la inversión en infraestructura pública. A la inversa, las cadenas de datos de automóviles de pasajeros enriquecen los modelos de percepción de camiones pesados, acelerando la validación de los casos de seguridad. Tales sinergias aceleran la maduración del mercado, reforzando la diversificación dentro del mercado de automóviles autónomos de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por propulsión: la integración eléctrica a batería crea una ventaja autónoma

Los vehículos eléctricos a batería (BEV, por sus siglas en inglés) representaron el 61,24% de los despliegues autónomos de 2024 y están proyectados para crecer a una CAGR del 16,51% hasta 2030, dado que las arquitecturas de alto voltaje compartidas alimentan tanto los motores de tracción como el cómputo de inteligencia artificial. Los circuitos de refrigeración coubicados reducen el peso del sistema y los costos del listado de materiales en comparación con las plataformas de combustión interna. Si bien los trenes de potencia híbridos dominan las rutas de larga distancia, especialmente donde los puntos de carga son escasos, la aparición de corredores de carga rápida en las autopistas I-10 e I-35 está erosionando progresivamente esa ventaja. Los operadores de flotas están aprovechando los ingresos de vehículo a red, lo que inclina aún más el costo total de propiedad a favor de la autonomía electrificada.

La menor complejidad mecánica se traduce en menos tiempo de inactividad, lo que permite a las flotas alcanzar una mayor disponibilidad, superando a sus equivalentes diésel. Las ventajas de la reducción del ruido permiten realizar entregas nocturnas en zonas urbanas sensibles al ruido y apuntan a modelos de servicio innovadores, amplificando la importancia de las opciones de propulsión en el panorama de automóviles autónomos de EE. UU.

Análisis geográfico

California, Arizona, Texas y Florida capturaron aproximadamente tres quintas partes de los despliegues de 2024 gracias a normativas permisivas, abundantes datos de cartografía y programas piloto público-privados. California fomenta la densidad de robotaxis en San Francisco, aunque la postura cautelosa de la Comisión de Servicios Públicos (Public Utilities Commission) introduce incertidumbre episódica [3]"Acciones sobre permisos de vehículos autónomos," Comisión de Servicios Públicos de California, cpuc.ca.gov . El marco coherente y favorable a la innovación de Arizona posiciona a Phoenix como la primera zona de robotaxis de ingresos a gran escala, generando datos en tiempo real esenciales para el refinamiento de redes neuronales. Texas aprovecha una red de autopistas inteligentes de 1.094 kilómetros, más la autorización legislativa para el transporte autónomo de carga, consolidando el corredor emblemático de Aurora.

La previsibilidad climática en los estados del Cinturón Solar reduce la frecuencia de casos extremos de percepción, simplificando la compilación de los expedientes de seguridad. Las primeras licencias de prueba de Nevada atrajeron la I+D inicial, pero su menor base metropolitana limita la escala comercial en comparación con Arizona. La guía interestatal del DOT de abril de 2025 reduce la fricción para las flotas en múltiples estados, aunque las discrepancias en seguros e impuestos siguen fragmentando la economía transfronteriza. Las subvenciones federales V2X asignadas a Arizona, Texas y Utah para instalar una red troncal a la que otros estados puedan adherirse sugieren que la concentración geográfica seguirá siendo pronunciada hasta que concluyan las obras de 2029.

Los centros emergentes del Sureste y el Oeste de Montaña buscan replicar el impulso del Cinturón Solar, redactando legislación que sigue el modelo de Arizona y captando programas piloto. El lanzamiento Waymo-Lyft en Nashville en septiembre de 2025 y el debut Waymo-Uber en Atlanta en junio de 2025 subrayan el patrón: las alianzas de transporte por demanda encabezan la entrada, y luego los servicios de carga y entrega siguen una vez que la densidad de datos justifica la expansión. Los estados rezagados en la reforma de responsabilidad civil corren el riesgo de fuga de capitales, ya que los inversores se concentran en las jurisdicciones que sincronizan los marcos legal y técnico, reforzando el desarrollo regional desigual del mercado de automóviles autónomos de los Estados Unidos.

Panorama competitivo

Ninguna empresa superó la quinta parte de los ingresos en 2024, lo que mantiene el mercado de automóviles autónomos de los Estados Unidos altamente fragmentado. Waymo y Cruise persiguen la propiedad profunda del conjunto tecnológico, apostando por los efectos de red de datos para superar a los competidores a nivel de componentes. La ronda de financiación de Waymo de octubre de 2024 genera un fondo de expansión sin parangón en el sector. Los OEM tradicionales que carecen de autonomía propia ahora establecen alianzas de forma agresiva; los acuerdos entre Hyundai y Waymo, GM y NVIDIA, más el flujo de acuerdos de Ford con equipos del legado de Argo, tipifican el cambio de fabricar a aliarse. El acceso oportuno a millas de prueba urbana supera a la diferenciación de hardware puro, dado que la aptitud algorítmica se convierte en la principal ventaja competitiva.

Los especialistas ocupan nichos rentables. Nuro se enfoca en carriles de entrega a menos de 56 km/h, evitando los complejos escenarios de autopista. Aurora se centra en el transporte autónomo de carga interestatal, aprovechando los dominios de diseño acotados para un lanzamiento comercial más rápido. Los proveedores de sensores como Luminar aseguran acuerdos vinculantes con múltiples OEM, cubriendo el riesgo frente a la suerte de cualquier integrador individual y capitalizando la escala multiplataforma. El panorama de patentes se inclina hacia la fusión de percepción y la redundancia de operación en caso de fallo, aunque los rápidos ciclos de iteración limitan el valor defensivo a largo plazo, favoreciendo a los actores con flujo continuo de datos en lugar de carteras de propiedad intelectual estáticas.

Las presiones de consolidación aumentan a medida que el consumo de capital se acelera. Las empresas que no logran asegurar permisos municipales o espacios en corredores corren el riesgo de quedar relegadas a roles de proveedor de nivel 2. Los inversores evalúan cada vez más la competencia en relaciones políticas junto con las credenciales de ingeniería, dado que la fricción municipal en San Francisco demostró que el liderazgo técnico es insuficiente para el acceso al mercado. En consecuencia, la diplomacia regulatoria se sitúa junto a la capacidad de cómputo como factor decisivo en los rankings de liderazgo de 2030 dentro del mercado de automóviles autónomos de los Estados Unidos.

Líderes de la industria de automóviles autónomos de EE. UU.

Waymo LLC

Cruise LLC (GM)

Tesla Inc.

Mobileye Global Inc.

Aurora Innovation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Lyft se asoció con Waymo para lanzar servicios de robotaxi en Nashville, extendiendo el transporte por demanda autónomo al Sureste.

- Junio de 2025: Uber inició el servicio de robotaxi de Waymo en Atlanta, marcando el mayor despliegue metropolitano fuera de la Costa Oeste.

- Mayo de 2025: Aurora Innovation comenzó operaciones totalmente sin conductor en el corredor de carga Houston-Dallas, el primer carril de transporte autónomo de larga distancia de carácter comercial en los Estados Unidos.

Alcance del informe del mercado de automóviles autónomos de EE. UU.

Un automóvil autónomo puede detectar su entorno y desplazarse con poca o ninguna intervención humana. Los automóviles autónomos están compuestos por numerosos sensores, como sistemas LiDAR y radar, que operan de forma simultánea para llevar a cabo operaciones de manera automática o sin la asistencia de conductores. El informe del mercado de automóviles autónomos de EE. UU. cubre las últimas tendencias y el impacto del COVID-19, seguido de los desarrollos tecnológicos.

El alcance del informe está segmentado por tipo, sensores y nivel de automatización. El mercado se segmenta por tipo en vehículos totalmente autónomos y semautónomos. Por sensores, el mercado se segmenta en sensores de imagen, LiDAR, radar, ultrasónicos y otros sensores.

Por nivel de automatización, el mercado se segmenta en automatización condicional (Nivel 3), alta automatización (Nivel 4) y automatización completa (Nivel 5). Para cada segmento, el dimensionamiento del mercado y las previsiones se basan en valor (USD).

| Nivel 2 (Asistencia avanzada al conductor) |

| Nivel 3 (Autonomía condicional) |

| Nivel 4 (Alta autonomía) |

| Nivel 5 (Autonomía plena) |

| Centrado en radar |

| Centrado en LiDAR |

| Solo cámara |

| Ultrasónico y otros |

| Automóviles de pasajeros |

| Furgonetas comerciales ligeras |

| Camiones medianos y pesados |

| Eléctrico a batería |

| Híbrido |

| Combustión interna |

| Por nivel de automatización | Nivel 2 (Asistencia avanzada al conductor) |

| Nivel 3 (Autonomía condicional) | |

| Nivel 4 (Alta autonomía) | |

| Nivel 5 (Autonomía plena) | |

| Por suite de sensores | Centrado en radar |

| Centrado en LiDAR | |

| Solo cámara | |

| Ultrasónico y otros | |

| Por clase de vehículo | Automóviles de pasajeros |

| Furgonetas comerciales ligeras | |

| Camiones medianos y pesados | |

| Por propulsión | Eléctrico a batería |

| Híbrido | |

| Combustión interna |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de automóviles autónomos de los Estados Unidos en 2025?

El tamaño del mercado de automóviles autónomos de los Estados Unidos es de 31.540 millones de USD en 2025 y se proyecta que supere los 67.000 millones de USD en 2030.

¿Qué está impulsando el rápido crecimiento de los despliegues de autonomía plena (Nivel 5)?

Las exenciones federales para pruebas, la caída de los costos del LiDAR y la economía viable del transporte por demanda impulsan los sistemas de Nivel 5 hacia una CAGR del 16,47% hasta 2030.

¿Qué clase de vehículo se expande más rápidamente?

Los camiones pesados muestran la CAGR más elevada, del 16,49%, ya que los corredores de carga aprovechan la disponibilidad las 24 horas del día, los 7 días de la semana y resuelven la escasez de conductores.

¿Por qué se prefieren las plataformas eléctricas a batería para la autonomía?

La arquitectura de alto voltaje compartida alimenta la propulsión y el cómputo, reduciendo los costos del sistema en un 12% y permitiendo ingresos de vehículo a red de hasta 4.000 USD anuales por unidad.

¿Qué regiones concentran la mayor parte de los despliegues autónomos en EE. UU.?

California, Arizona, Texas y Florida albergan aproximadamente el 75% de las flotas autónomas debido a regulaciones permisivas e infraestructura de apoyo.

¿Cuál es la barrera más significativa para el despliegue a nivel nacional?

Las leyes de responsabilidad civil en materia de seguridad pública sin resolver en 17 estados elevan los costos de seguro y generan incertidumbre en el cumplimiento normativo para los operadores de flotas.

Última actualización de la página el: