Tamaño y Participación del Mercado de Vehículos Comerciales de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

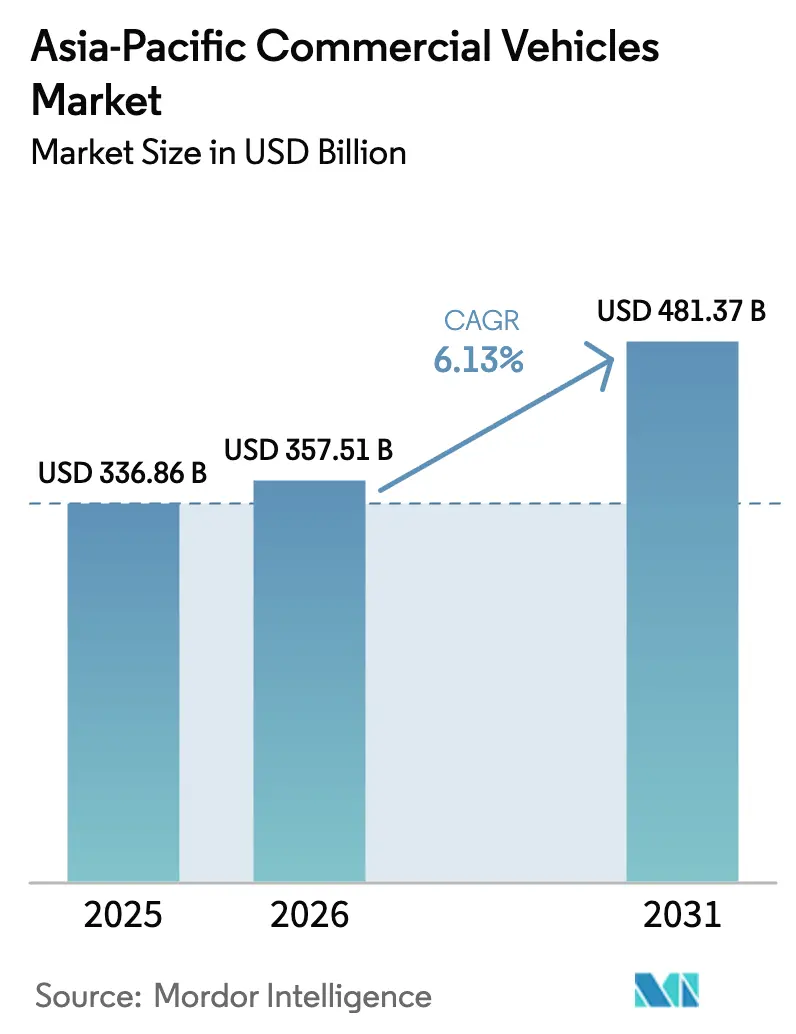

| Tamaño del mercado en el año base (2025) | 336.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 357.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 481.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos comerciales de Asia-Pacífico crezca de USD 336,86 mil millones en 2025 a USD 357,51 mil millones en 2026, y se prevé que alcance USD 481,37 mil millones en 2031 a una CAGR del 6,13% durante el período 2026–2031. La intensa actividad del comercio electrónico, los corredores de infraestructura sincronizados y el endurecimiento de los mandatos de emisiones urbanas están reformulando las decisiones de renovación de flotas en toda la región. Las furgonetas comerciales ligeras están ganando preferencia entre los operadores de última milla que valoran la flexibilidad de carga cerrada, mientras que los modelos de combustión interna aún dominan el transporte de carga de larga distancia, aunque enfrentan presión de las alternativas eléctricas de batería y de pila de combustible. China mantiene ventajas de escala gracias a cadenas de suministro verticalmente integradas, mientras que India registra un crecimiento más rápido impulsado por incentivos industriales y nuevos enlaces de autopistas. Las estrategias competitivas ahora giran en torno a la integración vertical de baterías, los contratos de flota como servicio y las alianzas tecnológicas entre fabricantes de equipos originales.

Conclusiones Clave del Informe

- Por tipo de vehículo, las camionetas comerciales ligeras lideraron con una participación del 34,26% en el mercado de vehículos comerciales de Asia-Pacífico en 2025, mientras que se prevé que las furgonetas comerciales ligeras avancen a una CAGR del 6,15% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna representaron el 61,73% del tamaño del mercado de vehículos comerciales de Asia-Pacífico en 2025; los modelos eléctricos crecen a una CAGR del 6,22% hasta 2031.

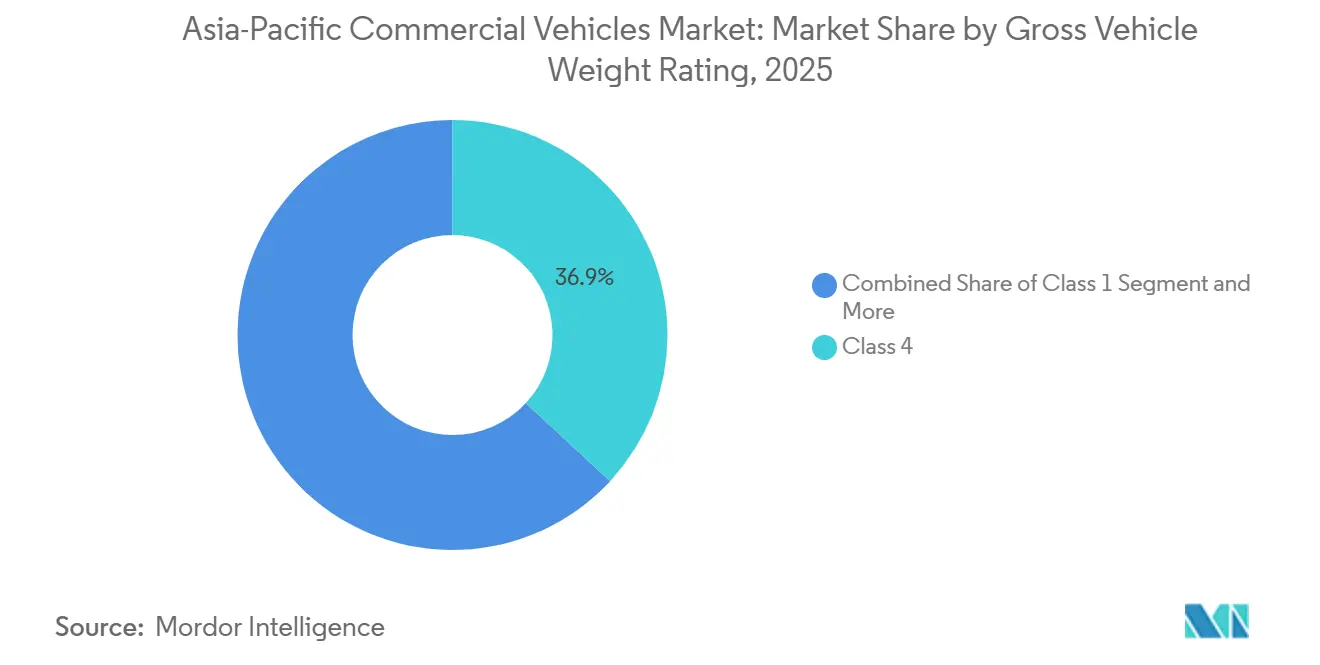

- Por peso bruto vehicular, los camiones de Clase 4 capturaron el 36,87% del volumen en 2025, mientras que las plataformas de Clase 1 están proyectadas para expandirse a una CAGR del 6,25%.

- Por industria de uso final, la logística y el comercio electrónico representaron el 44,46% de la demanda en 2025 y crecerán a una CAGR del 6,17% hasta 2031.

- Por país, China dominó el 38,74% del volumen regional en 2025; se proyecta que India se expanda a una CAGR del 6,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Comerciales de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de furgonetas y camionetas para distribución de última milla | +1.5% | Global, con concentración en China, India y núcleos urbanos del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de CO₂ y NOx que aceleran la renovación de flotas | +1.2% | China, Japón, Corea del Sur, con efecto expansivo hacia la ASEAN-6 | Mediano plazo (2-4 años) |

| Estímulo a la infraestructura que amplía las rutas de transporte de carga | +0.9% | India, Indonesia, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Ecosistemas de intercambio de baterías liderados por fabricantes de equipos originales que reducen el costo total de propiedad | +0.8% | China, India, Singapur | Mediano plazo (2-4 años) |

| Plataformas digitales de gestión de carga que aumentan la utilización de activos | +0.7% | India, China, Indonesia | Mediano plazo (2-4 años) |

| Proyectos piloto de corredores de hidrógeno para camiones pesados de larga distancia | +0.4% | Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Furgonetas y Camionetas para Distribución de Última Milla

En 2025, la penetración del comercio minorista en línea en el Sudeste Asiático alcanzó una porción significativa de las ventas totales, impulsando un notable incremento en los pedidos de vehículos comerciales ligeros adicionales con cada punto porcentual de aumento en la participación del comercio electrónico. China, en 2025, gestionó un volumen inmenso de paquetes de mensajería exprés, respaldado por una flota sustancial de furgonetas y camionetas. Mientras tanto, los centros de comercio rápido de India ampliaron significativamente sus flotas durante el mismo año.

Regulaciones más Estrictas de CO₂ y NOx que Aceleran la Renovación de Flotas

Los límites Nacional VI-b en China, las actualizaciones de la Norma Bharat Etapa VI en India y la ampliación de las zonas de bajas emisiones en Corea del Sur están obligando a los operadores a retirar antes los camiones diésel anteriores a 2015 e invertir en modelos conformes que garanticen el acceso a los corredores urbanos de alto rendimiento.[1]"Normas de Implementación para los Estándares Nacional VI-b," Ministerio de Industria y Tecnología de la Información, miit.gov.cn Los costos de adaptación, que oscilan de manera razonable por vehículo, y las penalizaciones fiscales basadas en el peso en Japón han inclinado los cálculos hacia el arrendamiento de activos más nuevos [2]"Revisiones del Impuesto Basado en el Peso 2024," Ministerio de Tierra, Infraestructura, Transporte y Turismo, mlit.go.jp . Tailandia ha establecido un plazo de eliminación gradual de la norma Euro III para 2028, lo que ha provocado una oleada de reemplazos anticipados.

Estímulo a la Infraestructura que Amplía las Rutas de Transporte de Carga

El programa PM-Gatishakti de India entregó una red significativa de autopistas en un corto período, reduciendo considerablemente los tiempos promedio de transporte de carga e impulsando una mayor demanda de camiones de servicio pesado. De manera similar, la expansión de los peajes Trans-Sumatra de Indonesia y las mejoras al Corredor Económico Oriental de Tailandia han acortado efectivamente los tiempos de tránsito, favoreciendo el uso de clases de vehículos de mayor velocidad.

Ecosistemas de Intercambio de Baterías Liderados por Fabricantes de Equipos Originales que Reducen el Costo Total de Propiedad para Autobuses Urbanos

Las estaciones EVOGO de CATL y las estaciones de Sun Mobility han revolucionado las operaciones de autobuses, reduciendo significativamente el tiempo de inactividad. Gracias a sus interfaces de paquetes estandarizadas, estas estaciones facilitan el intercambio rápido de baterías, aumentando la eficiencia y minimizando las interrupciones. Al alejarse de los métodos de carga convencionales, los operadores de flotas pueden disfrutar de mayores tasas de utilización y mayor flexibilidad operativa. Además, este innovador enfoque podría reducir sustancialmente el costo total de propiedad a largo plazo, presentándose como una opción financieramente inteligente para los operadores de flotas y reforzando la transición hacia el transporte sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los vehículos comerciales eléctricos | -0.9% | Global, con impacto agudo en India, Indonesia y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de semiconductores y componentes | -0.6% | Global, con concentración en los centros de fabricación de Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Restricciones de transporte en zonas de bajas emisiones urbanas que afectan a las flotas diésel | -0.5% | China, Japón, Corea del Sur, Singapur, con expansión hacia Bangkok, Yakarta y Manila | Mediano plazo (2-4 años) |

| Suministro limitado de litio de grado LFP en Indonesia que retrasa la localización | -0.3% | Indonesia, con efecto expansivo hacia los planes de fabricación de baterías en Malasia y Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Vehículos Comerciales Eléctricos

En 2025, los vehículos comerciales eléctricos son significativamente más caros que sus equivalentes diésel. Esta brecha de precios representa un desafío formidable, particularmente en los mercados emergentes de la ASEAN donde el acceso a financiamiento verde a bajo interés es limitado. Los elevados costos iniciales de los vehículos eléctricos dificultan su adopción, especialmente entre las pequeñas y medianas empresas (pymes) que predominan en estos mercados. Si bien la iniciativa FAME-II de India extiende su apoyo a los autobuses eléctricos, descuida el segmento comercial ligero. En consecuencia, los operadores de entrega urbana recurren cada vez más a los arrendamientos de batería como servicio, encontrándolos como una opción más flexible y económica en comparación con la propiedad directa del vehículo.

Cuellos de Botella en el Suministro de Semiconductores y Componentes

Debido a la escasez de chips automotrices, varios fabricantes de automóviles enfrentan retrasos en el lanzamiento de nuevos modelos y en la implementación de funciones avanzadas de asistencia al conductor. Esta escasez ha perturbado la cadena de suministro automotriz, afectando los cronogramas de producción y los avances tecnológicos en toda la industria. Tanto Isuzu como Hino han anunciado recortes de producción para 2025, atribuyendo la decisión a un suministro restringido de inversores y controladores de batería provenientes de fundiciones en Taiwán y Corea del Sur. Estos desafíos en la cadena de suministro ponen de relieve la dependencia continua de los centros de fabricación de semiconductores en Asia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Comercio Electrónico Remodela la Combinación de Vehículos de Servicio Ligero

Las camionetas comerciales ligeras mantuvieron el 34,26% de la participación en el mercado de vehículos comerciales de Asia-Pacífico en 2025 como vehículos de trabajo multipropósito en zonas rurales. La utilidad del subsegmento en la construcción y la agricultura mantiene la demanda estable, aunque el crecimiento queda por detrás de las furgonetas cerradas. Se prevé que las furgonetas comerciales ligeras superen este ritmo, avanzando a una CAGR del 6,15% hasta 2031 impulsadas por el dinamismo de la entrega de última milla. En el mercado de vehículos comerciales de Asia-Pacífico, los autobuses están transitando hacia modelos eléctricos de batería, como lo destaca el significativo despliegue de nuevos autobuses urbanos eléctricos en China a mediano plazo. Si bien los camiones de servicio pesado dominan los corredores de larga distancia, su electrificación se ve obstaculizada por los desafíos del peso de las baterías. En contraste, los camiones de servicio mediano optan por híbridos de autonomía extendida adaptados para rutas regionales.

En los últimos años, Toyota, Hino y Mitsubishi Fuso unificaron sus esfuerzos de investigación y desarrollo bajo el nombre de Commercial Japan Partnership Technologies Corporation, con el objetivo de acelerar el desarrollo de productos de pila de combustible. Recientemente, BYD aprovechó sus baterías verticalmente integradas para reducir los costos de propiedad, asegurando licitaciones de logística en todo el Sudeste Asiático. Tata Motors alcanzó un hito al vender una cantidad sustancial de unidades Ace EV, capturando una participación notable en el segmento de última milla urbana de India, lo que subraya la rápida aceptación de los vehículos eléctricos de menos de 1,8 toneladas.

Por Tipo de Propulsión: Los Vehículos Eléctricos Ganan Terreno a Pesar del Dominio del Motor de Combustión Interna

Los motores de combustión interna mantuvieron una participación del 61,73% en 2025 en el mercado de vehículos comerciales de Asia-Pacífico, anclados por el rendimiento del diésel en larga distancia. La propulsión eléctrica, no obstante, crece a una CAGR del 6,22% a medida que los costos de los paquetes de baterías caen por debajo de USD 100 por kilovatio-hora y las redes de intercambio de baterías eliminan las preocupaciones de autonomía. En 2025, los vehículos eléctricos de batería dominaron el mercado de vehículos comerciales eléctricos, representando la gran mayoría de las ventas, dirigidos principalmente a furgonetas urbanas y autobuses de tránsito. Mientras tanto, los camiones de pila de combustible, liderados por Japón y Corea del Sur, avanzaron a la etapa de proyectos piloto comerciales. Para las flotas reticentes a adoptar plenamente la electrificación, las variantes híbridas y las híbridas enchufables presentan una opción de renovación viable.

En el panorama del motor de combustión interna, el diésel continúa manteniendo una participación significativa. En contraste, el gas natural comprimido (GNC) mantiene una presencia notable en India y Pakistán, impulsado por una economía de combustible favorable. La participación de mercado restante se divide entre gasolina y GLP, predominantemente en camionetas y furgonetas más ligeras, donde las regulaciones de emisiones son más permisivas.

Por Clasificación de Peso Bruto Vehicular: La Clase 4 Lidera, la Clase 1 Acelera

Los vehículos de Clase 4 capturaron el 36,87% del tamaño del mercado de vehículos comerciales de Asia-Pacífico en 2025, conectando la logística entre puertos y almacenes. Se proyecta que las plataformas de Clase 1 crezcan a una CAGR del 6,25% a medida que los centros de microdistribución se multiplican en ciudades densas.

El Ace EV de Tata demuestra que los vehículos eléctricos de Clase 1 pueden alcanzar la paridad de costo total con alta utilización. En un futuro próximo, BYD planea exportar sus vehículos eléctricos de Clase 4 de alcance medio a Tailandia e Indonesia, destacando la creciente aceptación en la distribución regional.

Por Industria de Uso Final: La Logística Domina, la Construcción Rezagada

Los usuarios de logística y comercio electrónico dominaron el 44,46% de la demanda en 2025 y también registraron una sólida CAGR del 6,17% hasta 2031, reflejando la dinámica del comercio minorista digital. Las brechas en el financiamiento de proyectos han ralentizado los ciclos de renovación de equipos, haciendo que la construcción y la minería queden rezagadas respecto a otros sectores.

Las agencias de transporte público están transitando cada vez más hacia flotas de cero emisiones en respuesta a los mandatos urbanos. Los servicios públicos y municipales, influenciados por las restricciones de ruido y emisiones en zonas residenciales, contribuyen con una participación menor al mercado.

Análisis Geográfico

Las sinergias de China en minería doméstica de litio, producción de celdas y ensamblaje final proporcionan ventajas de costo significativas sobre los competidores globales. Desde la implementación de las normas de emisiones Nacional VI-b, China, que mantuvo el 38,74% del volumen regional en 2025, ha experimentado un reemplazo más rápido de la flota diésel, respaldando un aumento sustancial en el registro de nuevos autobuses eléctricos. En India, las autopistas PM-Gati Shakti han reducido notablemente los tiempos de transporte de carga, impulsando un aumento en la demanda de camiones de servicio pesado, que se espera crezca a una sólida CAGR del 6,19% hasta 2031. Mientras tanto, el éxito de Tata con su Ace EV destaca la creciente viabilidad de los vehículos eléctricos compactos en áreas metropolitanas densamente pobladas [3]"Comunicado del Hito del Ace EV," Tata Motors, tatamotors.com .

Japón y Corea del Sur lideran las iniciativas de hidrógeno, cubriendo una porción significativa de los costos adicionales de los camiones de pila de combustible y estableciendo infraestructura de reabastecimiento. Las mejoras al Corredor Económico Oriental de Tailandia han resultado en un notable aumento en los registros de camiones en regiones clave. La carretera de peaje Trans-Sumatra de Indonesia ha acortado considerablemente los viajes de larga distancia, impulsando la demanda de camiones de servicio mediano. En Australia, la Corporación de Financiamiento de Energía Limpia apoya estaciones de hidrógeno para facilitar la adopción de camiones de pila de combustible en los próximos años.

Los nuevos carriles añadidos en la Autopista Norte-Sur de Vietnam han reducido significativamente los tiempos de transporte de carga entre Hanói y Ciudad Ho Chi Minh, fomentando un cambio del transporte marítimo costero al transporte por carretera para la carga. Mientras tanto, Filipinas, Bangladesh y Pakistán continúan dependiendo de camiones diésel usados importados, con Pakistán favoreciendo los camiones de GNC debido a los subsidios gubernamentales al combustible.

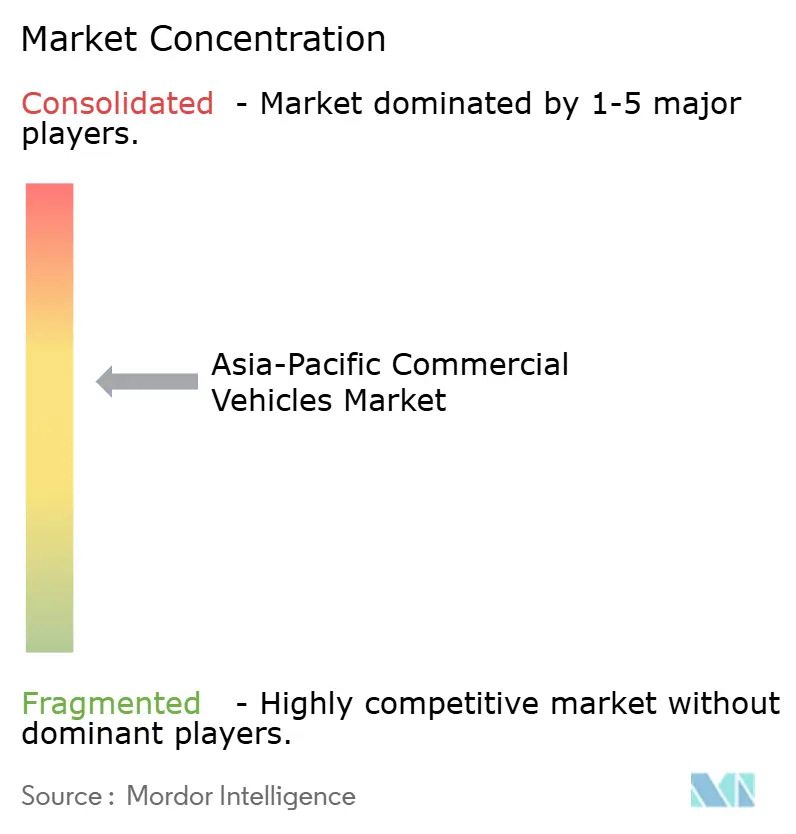

Panorama Competitivo

En el mercado de vehículos comerciales de Asia-Pacífico, el panorama está moderadamente fragmentado, con los principales fabricantes de equipos originales controlando una participación significativa del volumen del mercado. Las estrategias clave para mantener la participación de mercado incluyen la integración vertical de baterías, los consorcios colaborativos de investigación y desarrollo y la oferta de paquetes de flota como servicio. Toyota, Hino y Mitsubishi Fuso han colaborado en presupuestos tecnológicos, con el objetivo de lograr reducciones sustanciales en los costos de desarrollo por unidad en los próximos años.

BYD aprovechó su suministro interno de baterías para obtener contratos de logística en Tailandia, Indonesia y Malasia, logrando métricas de costo que superan a los competidores diésel tradicionales. Hyundai ha patentado avances en la durabilidad de las pilas de combustible, mientras que Isuzu y Volvo se han asociado para desarrollar plataformas eléctricas de servicio mediano adaptadas para Japón y Australia.

Innovaciones como los gemelos digitales, las actualizaciones inalámbricas y el cumplimiento de los estándares de seguridad ISO 26262 se están convirtiendo en diferenciadores clave en el mercado. Foton y Ashok Leyland utilizan soluciones de software para minimizar los tiempos de inactividad por mantenimiento. Mientras tanto, los actores regionales como DRB-HICOM y Esemka combinan métodos de ensamblaje rentables con asociaciones de proveedores de baterías chinos para atender a flotas con presupuesto ajustado.

Líderes de la Industria de Vehículos Comerciales de Asia-Pacífico

Anhui Ankai Automobile Co. Ltd.

Dongfeng Motor Corporation

Isuzu Motors Limited

Toyota Motor Corporation

Wuling Motors Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Toyota, Hino y Daimler Truck iniciaron la integración de Mitsubishi Fuso e Hino bajo una única sociedad holding, posicionándose para una cotización en Tokio con el fin de financiar la investigación en hidrógeno y conducción autónoma.

- Junio de 2025: Tata Motors presentó el Tata Ace Pro EV e Intra EV, cada uno equipado con telemática avanzada y mayor capacidad de carga para la logística urbana.

Alcance del Informe del Mercado de Vehículos Comerciales de Asia-Pacífico

El alcance del informe incluye Tipo de Vehículo (Autobuses, Camiones de Servicio Pesado/Mediano/Ligero, Camionetas y Furgonetas), Propulsión (Eléctrico y Motor de Combustión Interna), Clasificación de Peso (Clase 1 y Más), Uso Final (Logística, Construcción, Transporte Público, Servicios Públicos y Otros) y Geografía (Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia y Resto de Asia-Pacífico).

| Autobuses |

| Camiones Comerciales de Servicio Pesado |

| Camiones Comerciales de Servicio Mediano |

| Camionetas Comerciales Ligeras |

| Furgonetas Comerciales Ligeras |

| Eléctrico | Eléctrico de Batería |

| Eléctrico de Pila de Combustible | |

| Eléctrico Híbrido | |

| Eléctrico Híbrido Enchufable | |

| Motor de Combustión Interna | Diésel |

| GNC | |

| Gasolina | |

| GLP |

| Clase 1 (<1,8 t) |

| Clase 2 (1,8 – 3,5 t) |

| Clase 3 (3,5 – 7,5 t) |

| Clase 4 (7,5 – 16 t) |

| Clase 5 (>16 t) |

| Logística y Comercio Electrónico |

| Construcción y Minería |

| Transporte Público |

| Servicios Públicos y Municipales |

| Otros (Agricultura, Comercio Minorista) |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Tipo de Vehículo | Autobuses | |

| Camiones Comerciales de Servicio Pesado | ||

| Camiones Comerciales de Servicio Mediano | ||

| Camionetas Comerciales Ligeras | ||

| Furgonetas Comerciales Ligeras | ||

| Por Tipo de Propulsión | Eléctrico | Eléctrico de Batería |

| Eléctrico de Pila de Combustible | ||

| Eléctrico Híbrido | ||

| Eléctrico Híbrido Enchufable | ||

| Motor de Combustión Interna | Diésel | |

| GNC | ||

| Gasolina | ||

| GLP | ||

| Por Clasificación de Peso Bruto Vehicular (Clase de Tonelaje) | Clase 1 (<1,8 t) | |

| Clase 2 (1,8 – 3,5 t) | ||

| Clase 3 (3,5 – 7,5 t) | ||

| Clase 4 (7,5 – 16 t) | ||

| Clase 5 (>16 t) | ||

| Por Industria de Uso Final | Logística y Comercio Electrónico | |

| Construcción y Minería | ||

| Transporte Público | ||

| Servicios Públicos y Municipales | ||

| Otros (Agricultura, Comercio Minorista) | ||

| Por País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca vehículos comerciales ligeros, medianos y pesados.

- Tipo de Carrocería - Incluye Camionetas Comerciales Ligeras, Furgonetas Comerciales Ligeras, Camiones Comerciales de Servicio Mediano, Camiones Comerciales de Servicio Pesado y Autobuses de Servicio Mediano y Pesado.

- Categoría de Combustible - La categoría incluye varios tipos de combustible, como Gasolina, Diésel, GLP (Gas Licuado de Petróleo), GNC (Gas Natural Comprimido), VEH (Vehículos Eléctricos Híbridos), VEHP (Vehículos Eléctricos Híbridos Enchufables), VEB (Vehículos Eléctricos de Batería) y VEPC (Vehículos Eléctricos de Pila de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| VEB | Un VEB depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los VEB no tienen motor de combustión interna y, por lo tanto, no generan contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus equivalentes de gasolina. |

| VEE | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto los vehículos totalmente eléctricos como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos convencionales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado denominado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para el transporte de personas o mercancías. La categoría incluye los vehículos comerciales ligeros y los vehículos de servicio mediano y pesado. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión interna con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Servicio Mediano y Pesado | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente hace referencia a un vehículo grande diseñado para transportar pasajeros a largas distancias. Incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| VEH | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los VEH generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un VEH convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del VEH no puede cargarse mediante dispositivos enchufables. |

| VEHP | Los VEHP son impulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los VEHP tienen una mayor autonomía que los VEB, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multipropósito (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.