Tamaño y Participación del Mercado de Café Especial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Especial por Mordor Intelligence

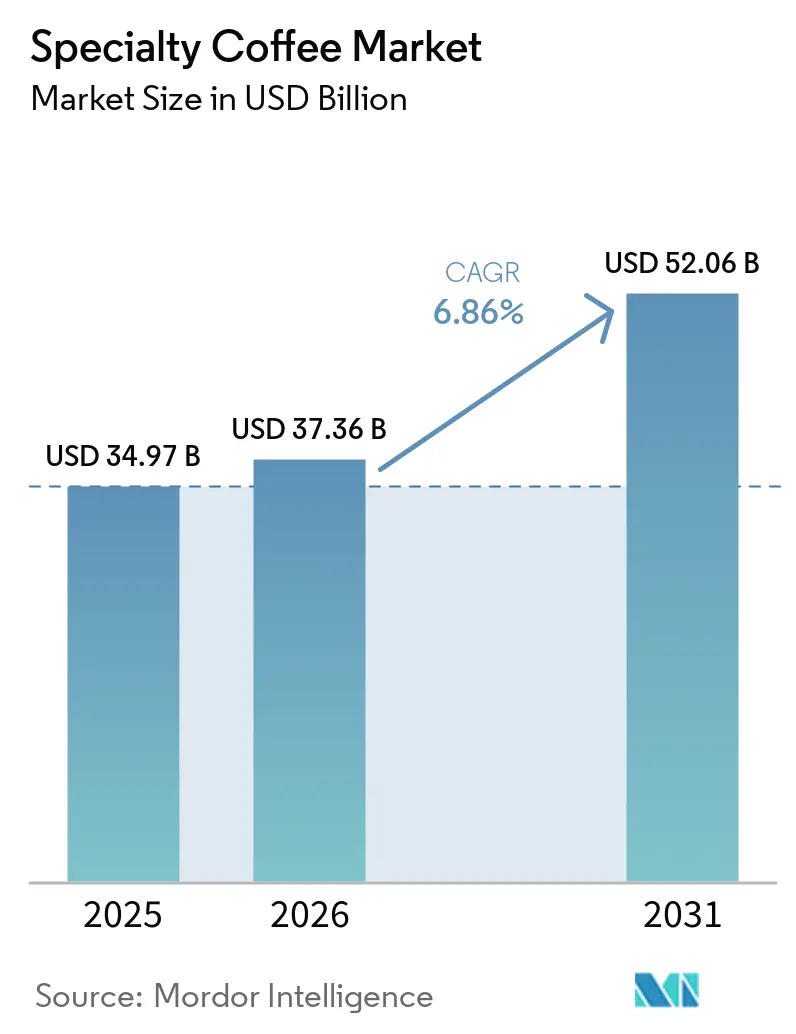

El mercado de café especial fue valorado en USD 35,0 mil millones en 2025 y se estima que crecerá de USD 37,4 mil millones en 2026 hasta alcanzar USD 52,1 mil millones en 2031, a una CAGR del 6,9% durante el período de pronóstico (2026-2031). El mercado de café especial está siendo moldeado por la premiumización, ya que los consumidores gastan más en cafés con origen más claro, mejor sabor y credenciales de abastecimiento más sólidas. En los Estados Unidos, el café especial mantuvo su liderazgo sobre el café tradicional en el consumo diario en 2026, lo que indica que el mercado de café especial ha superado una posición de nicho en un centro clave de demanda. El mercado de café especial también está absorbiendo la presión de suministro derivada de las interrupciones climáticas en los cultivos de Brasil y Vietnam, aunque los precios premium han continuado protegiendo la realización de valor para las marcas más sólidas. Al mismo tiempo, el posicionamiento funcional, la innovación en monodosis y el desarrollo de formatos fríos están ampliando los casos de uso del mercado de café especial más allá de la ocasión en cafetería. Los grandes actores de marcas reconocidas están respondiendo con asociaciones de cápsulas, expansión de tiendas y retención de clientes basada en programas de fidelización, mientras que los tostadores más pequeños continúan compitiendo en proveniencia, identidad de tueste y relevancia local

Conclusiones Clave del Informe

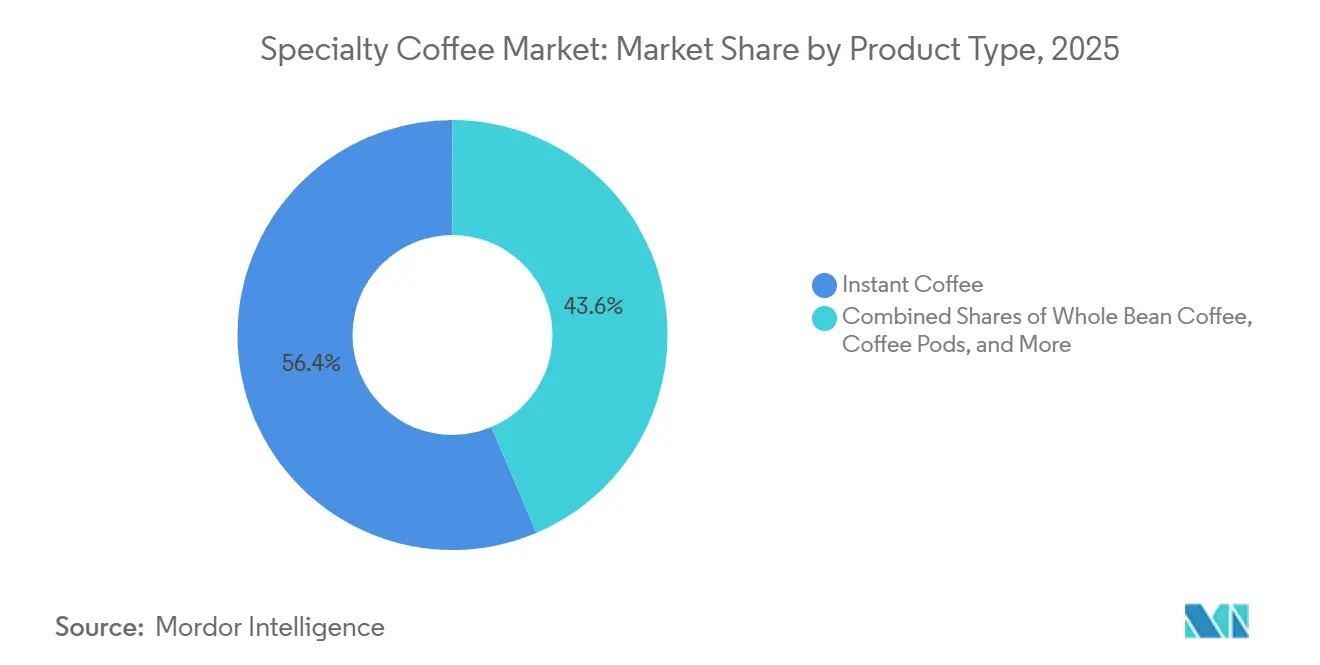

- Por tipo de producto, el café instantáneo representó el 56,38% del mercado de café especial en 2025, mientras que las cápsulas y monodosis de café registraron la CAGR proyectada más alta del 7,65% hasta 2031.

- Por categoría, el café convencional representó el 75,47% de los ingresos en 2025, mientras que se prevé que el café orgánico se expanda a una CAGR del 8,02% hasta 2031.

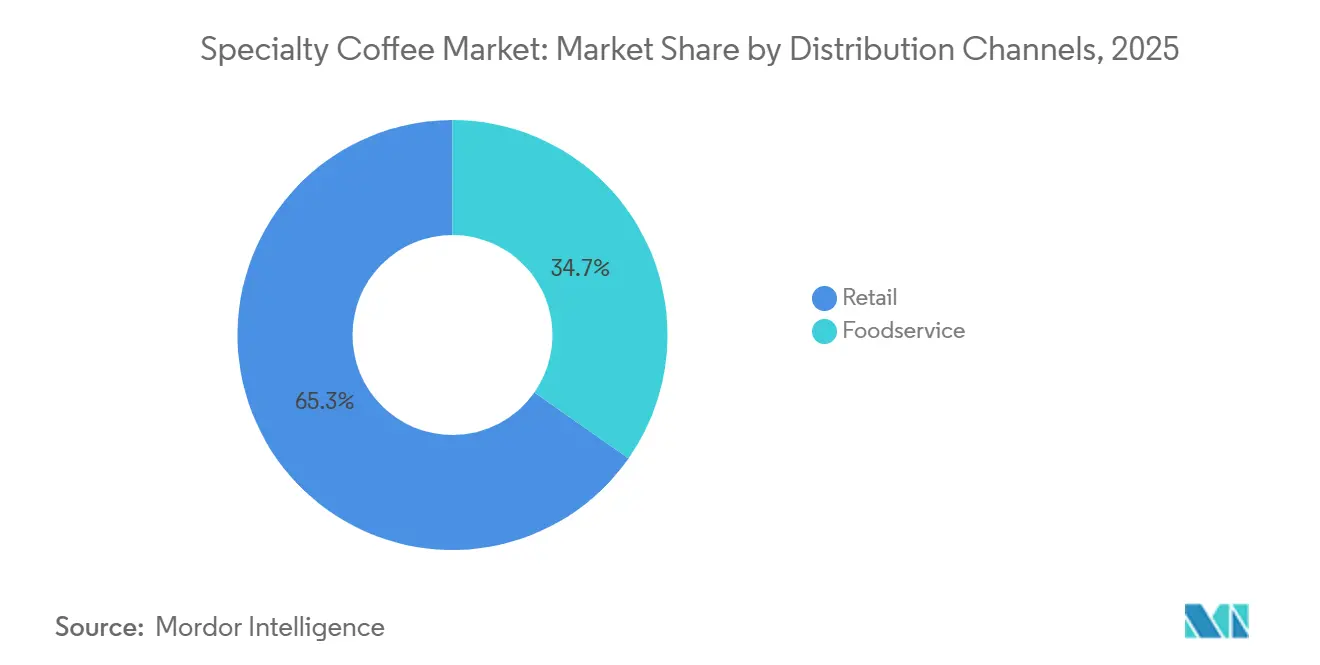

- Por canal de distribución, el comercio minorista representó el 65,27% de los ingresos en 2025, mientras que los servicios de alimentación avanzan a una CAGR del 7,85% hasta 2031.

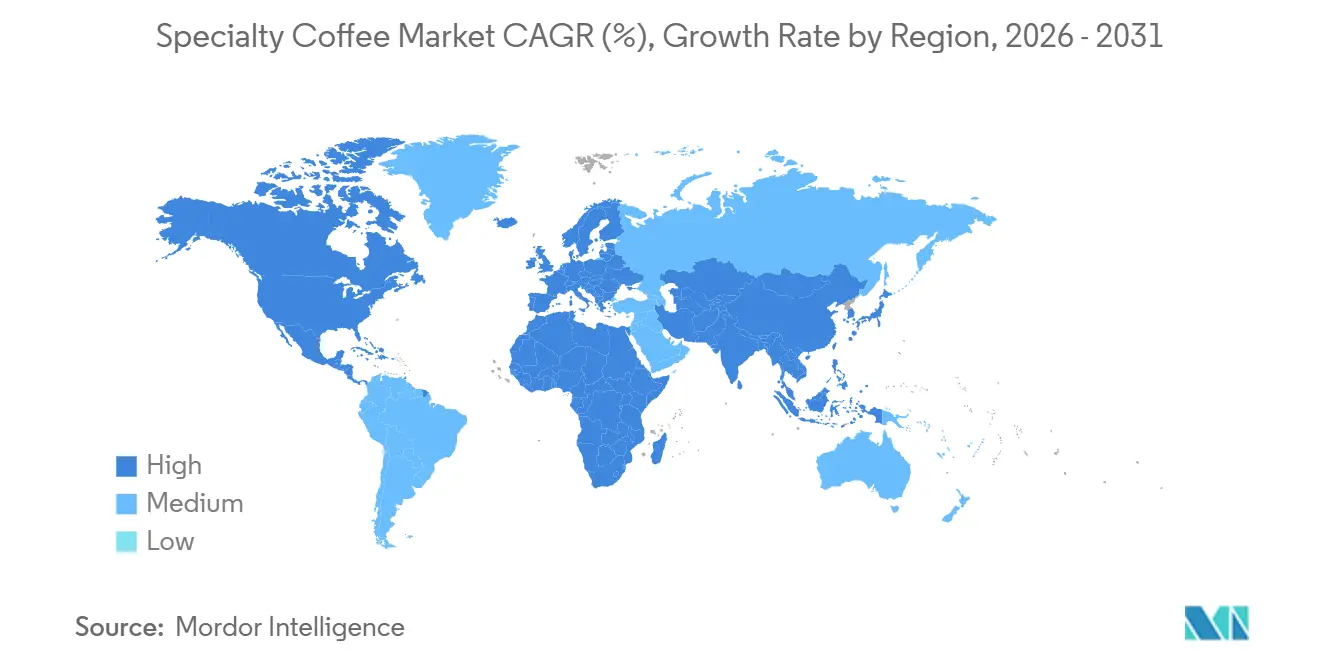

- Por geografía, América del Norte mantuvo el 34,25% de la participación del mercado de café especial en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más rápida del 8,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Café Especial

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por Productos de Café Premium | +1.4% | Global, concentrado en América del Norte, Europa y centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de la Cultura del Café y el Consumo en Cafeterías | +1.3% | Global, con aceleración en Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2–4 años) |

| Expansión de Cadenas de Café Especial y Cafeterías Independientes | +0.9% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2–4 años) |

| Demanda Creciente de Café de Origen Único | +0.8% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Innovación de Productos en Métodos de Preparación | +0.7% | Global, liderado por América del Norte, Europa y Corea del Sur | Corto a mediano plazo |

| Percepciones de Salud y Bienestar del Café | +0.6% | América del Norte y Europa, con tracción emergente en Asia-Pacífico | Mediano a largo plazo |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Productos de Café Premium

El café premium ha pasado de ser una compra ocasional a un hábito más regular para un conjunto más amplio de consumidores, y ese cambio está fortaleciendo el poder de fijación de precios en todo el mercado de café especial. El consumo de café especial en la semana anterior alcanzó el 58% entre los adultos estadounidenses en 2026, lo que supone 10 puntos porcentuales más que en 2021[1]Fuente: Asociación Nacional del Café, "El Café Especial Mantiene el Liderazgo sobre el Café Tradicional en los EE. UU.," Asociación Nacional del Café, ncausa.org. El perfil de edad también es relevante porque el 64% de los consumidores de entre 25 y 39 años bebieron café especial en la semana anterior en 2025, lo que respalda una visibilidad de demanda de larga duración para el mercado de café especial. Este patrón favorece a las marcas que pueden explicar el origen de la finca, el enfoque de tueste y los estándares de abastecimiento de una manera sencilla en la que los consumidores confíen. También hace que el café premium sea menos dependiente de los descuentos, ya que los compradores eligen cada vez más el sabor, la transparencia y los indicadores de calidad antes que el precio. Como resultado, el mercado de café especial se está volviendo más difícil de defender para las marcas puramente orientadas al valor, especialmente cuando los costos de insumos están aumentando.

Auge de la Cultura del Café y el Consumo en Cafeterías

La expansión de la red de cafeterías está haciendo que el descubrimiento del café sea más habitual, y eso está ampliando la base de consumidores del mercado de café especial. Las cadenas locales en China continuaron escalando rápidamente en 2025, lo que ayudó a normalizar el consumo de bebidas a base de espresso de alta frecuencia y mejoró la familiaridad con la categoría en las rutinas cotidianas. Starbucks también utilizó su Día del Inversor de enero de 2026 para esbozar planes a largo plazo para hasta 5.000 cafeterías adicionales en los Estados Unidos y un aumento significativo de su presencia internacional, incluidos grandes objetivos de expansión en China. Este modelo de expansión dual, con marcas locales orientadas a la conveniencia y marcas internacionales premium creciendo al mismo tiempo, está ampliando la audiencia del mercado de café especial en todos los niveles de ingresos. Los consumidores suelen entrar a través de un formato de cafetería conveniente y luego pasan a granos de marca, cápsulas o suscripciones para uso doméstico. Esa progresión mantiene el crecimiento de las cafeterías estrechamente vinculado al crecimiento de la demanda minorista en el mercado de café especial.

Percepciones de Salud y Bienestar del Café

Los mensajes centrados en la salud se están convirtiendo en un factor de apoyo a la compra más sólido, y eso está dando al mercado de café especial una razón más amplia para justificar precios premium. Según los datos de la Agencia de Normas Alimentarias de 2025, el 26% de las mujeres tenía mayor conocimiento de su ingesta calórica diaria recomendada que los hombres en el Reino Unido[2]Fuente: Agencia de Normas Alimentarias, "Encuesta de Seguimiento para Mejorar la Alimentación, 2024", science.food.gov.uk. La Asociación Nacional del Café informó en 2025 que el 61% de los consumidores de café especial creía que el café era beneficioso para su salud. Esa percepción está fomentando una mayor superposición entre el café especial y el café funcional, especialmente en formatos que incluyen adaptógenos, probióticos, nootrópicos o adiciones de proteínas de origen vegetal. La historia del sabor sigue siendo importante, pero la justificación del consumidor se está ampliando porque los compradores ahora pueden conectar calidad, indulgencia y bienestar en una sola compra. Esto crea espacio para que los tostadores y fabricantes de cápsulas lancen productos de mayor valor sin alejarse demasiado de la identidad existente del mercado de café especial. También ayuda a explicar por qué los formatos premium se están extendiendo a más momentos del día y más ocasiones de consumo en el hogar.

Innovación de Productos en Métodos de Preparación

La innovación en la preparación está cambiando la combinación de formatos dentro del mercado de café especial y está creando nueva competencia en torno a la conveniencia y la sostenibilidad. Lavazza introdujo Tablì en los Estados Unidos en junio de 2026 como un sistema de tabletas de café elaborado al 100% de café, con más de 15 patentes que respaldan el formato y un lanzamiento completo en los Estados Unidos programado para agosto de 2026. Esto es relevante porque desafía la compensación histórica entre la conveniencia de las cápsulas y los residuos de embalaje. Nestlé también amplió su enfoque en el café frío y el desarrollo de formatos para el hogar, incluido el concentrado de espresso y el aumento de la capacidad de producción en Malasia, lo que muestra cómo la arquitectura de productos se está ampliando dentro del mercado de café especial. Estos lanzamientos no solo tratan sobre nuevos productos, sino que también redefinen cómo los consumidores acceden al café premium en casa. Las marcas que puedan combinar consistencia, conveniencia y un mensaje de sostenibilidad más limpio probablemente obtendrán una ventaja a medida que el mercado de café especial se desplace aún más hacia rituales domésticos repetibles.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Elevados del Producto en Comparación con el Café Convencional | -1.2% | Global, con mayor freno en las partes sensibles al precio de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Complejidad de la Cadena de Suministro | -1.0% | Global, con mayor presión en América del Norte y Europa debido a la dependencia de las importaciones | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Costos de Cumplimiento Regulatorio y de Sostenibilidad | -0.7% | Europa y, cada vez más, América del Norte, con efectos indirectos en los países exportadores | Mediano plazo (2-4 años) |

| Disponibilidad de Bebidas Especiales Alternativas | -0.6% | América del Norte y Europa, con creciente tracción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Cadena de Suministro

La presión en la cadena de suministro es uno de los límites más claros a corto plazo para el crecimiento del volumen en el mercado de café especial. El estrés vinculado al clima en Brasil se ha vuelto especialmente importante porque el suministro de arábica sigue siendo central para el abastecimiento premium. Una investigación publicada en Climatic Change en 2025 mostró que las temperaturas más altas y los patrones de precipitación alterados redujeron los rendimientos de arábica en Brasil, con algunas fincas en Cerrado Mineiro reportando caídas en la cosecha de hasta el 44% durante la temporada 2025. Los déficits relacionados con el clima en Vietnam han agravado el problema al mantener los precios del café verde elevados en todos los niveles de productos. Los tostadores especiales están más expuestos que muchos actores de materias primas porque dependen de lotes, fincas y cooperativas específicos que no pueden reemplazarse con estrategias amplias de compra a futuro. Esto significa que el mercado de café especial debe gestionar un mayor riesgo de abastecimiento sin perder la trazabilidad y los indicadores de calidad que justifican los precios premium.

Precios Elevados del Producto en Comparación con el Café Convencional

El precio sigue siendo un límite estructural sobre cuán ampliamente puede penetrar el mercado de café especial en el consumo diario. Los productos especiales ya tienen una prima del 20% al 50% sobre el café de grado básico en muchos mercados establecidos, y la reciente inflación del café verde ha ampliado aún más esa brecha. JDE Peet's reportó una inflación de costos sustancial en el ejercicio fiscal 2025 debido a la evolución de los precios del café verde, al tiempo que implementó aumentos de precios del 19,5% y absorbió una caída del volumen del 4,3%, lo que muestra cuán difícil se ha vuelto el traslado de precios incluso para los grandes operadores de marcas reconocidas. Esta dinámica es especialmente relevante en América del Sur y el Sudeste Asiático, donde la aspiración del consumidor está creciendo más rápido que el ingreso disponible en muchos mercados urbanos. El resultado es una estructura de dos niveles en la que los consumidores adinerados pueden sostener las compras de café especial más fácilmente que la base más amplia de ingresos medios. Las marcas que incorporen indicadores de café especial en cápsulas accesibles, suscripciones y formatos de marca propia probablemente captarán la próxima capa de demanda en el mercado de café especial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cápsulas y Monodosis Redefinen las Ocasiones de Café Especial en el Hogar

Se proyecta que las cápsulas y monodosis de café sean el tipo de producto de más rápido crecimiento en el mercado de café especial, con una CAGR del 7,65% de 2026 a 2031. Este es el único segmento de producto que supera claramente la tasa de crecimiento general del mercado de café especial. La ganancia refleja un fuerte impulso del consumidor hacia la calidad estilo cafetería en casa, especialmente donde la conveniencia importa tanto como el sabor. Tambin refleja la mayor base instalada de máquinas monodosis en hogares maduros y la creciente asequibilidad de los sistemas de nivel básico en nuevos centros de demanda. Para los consumidores con acceso limitado a cafeterías especiales, los ecosistemas de cápsulas suelen servir como el primer paso práctico hacia el mercado de café especial. Keurig Dr Pepper y Nestlé USA reforzaron este camino en abril de 2026 al extender su asociación estratégica en torno a la fabricación, distribución e innovación de cápsulas Starbucks K-Cup en los Estados Unidos y Canadá.

El café instantáneo siguió siendo el segmento de producto más grande y mantuvo el 56,38% del tamaño del mercado de café especial en 2025. Ese liderazgo aún refleja el alcance, la portabilidad y la facilidad de uso del café instantáneo tanto en mercados maduros como emergentes. La brecha de calidad dentro del café instantáneo se ha reducido porque las ofertas premium liofilizadas y micromolidas ahora tienen credenciales de sabor más sólidas y mejor empaque. El café molido y el café en grano entero continúan representando el centro artesanal del mercado de café especial, especialmente entre los preparadores domésticos y los operadores de cafeterías que valoran la frescura y el control del tueste. Los productos de grano entero se benefician de un creciente interés del consumidor en las rutinas de molienda a pedido y la precisión de la extracción. Otros productos, incluido el café frío listo para beber y el café infusionado con nitrógeno, siguen siendo más pequeños en valor, pero se están volviendo más relevantes para las compras premium orientadas a la conveniencia en el comercio minorista urbano y los canales de entrega.

Por Categoría: El Desempeño Superior del Orgánico Apunta a una Mejora Estructural

Se prevé que el café orgánico crezca a una CAGR del 8,02% hasta 2031, lo que lo convierte en la categoría de más rápido crecimiento en el mercado de café especial. El café convencional aún mantuvo el 75,47% de los ingresos en 2025, por lo que la estructura actual sigue siendo de base amplia en lugar de nicho. La diferencia es que el orgánico está ganando terreno gracias a una mayor confianza en la certificación, una mayor conciencia sobre la sostenibilidad y una creciente disposición a pagar por estándares de producción trazables. En el mercado de café especial, la certificación se está convirtiendo en parte tanto de la diferenciación del producto como de la credibilidad de la cadena de suministro. illycaffè mostró esta dirección en diciembre de 2025 cuando lanzó cápsulas Arabica Selection Brasile Cerrado Mineiro procedentes de agricultura regenerativa certificada por regenagri®, lo que aumentó la visibilidad de las afirmaciones premium multicapa en cápsulas. Este cambio sugiere que el crecimiento orgánico no está impulsado solo por la etiqueta, sino vinculado a un cambio más profundo en lo que los consumidores esperan del café premium.

El café convencional sigue siendo dominante porque se beneficia de una mayor presencia en los estantes, una distribución más estable y una familiaridad del consumidor de larga data. Sin embargo, el movimiento más fuerte dentro del convencional se está produciendo en productos convencionales premium que toman indicadores de café especial como el abastecimiento de origen único, el tueste en pequeños lotes y las ediciones regionales limitadas. Eso permite que el mercado de café especial extienda el valor premium sin requerir que cada producto lleve certificación orgánica. En Asia-Pacífico, esto importa porque la conciencia sobre la seguridad alimentaria y los patrones de consumo premium importado están aumentando juntos. En Europa, un mayor apoyo de los minoristas al café certificado y trazable también está haciendo que los productos de mejor calidad sean más fáciles de encontrar en los canales de compra cotidianos. A medida que las normas de diligencia debida y las auditorías de abastecimiento se vuelven más exigentes, el mercado de café especial probablemente recompensará a las cadenas de suministro que puedan demostrar tanto el cumplimiento como la proveniencia con menos fricción.

Por Canal de Distribución: Los Canales de Servicios de Alimentación Aceleran la Mejora de Categoría

El comercio minorista siguió siendo el canal de distribución más grande en el mercado de café especial y representó el 65,27% de los ingresos en 2025. Los supermercados e hipermercados aún lideran en volumen porque ofrecen el mayor alcance físico y la frecuencia de compra más consistente. Sin embargo, el comercio minorista en línea se está volviendo más influyente en los nichos de mayor valor porque admite suscripciones, paquetes de muestra y mayor profundidad de surtido. Esto es importante para el mercado de café especial porque los compradores premium a menudo quieren curación, historia y acceso a tuestes limitados que el comercio minorista general no siempre puede proporcionar. Las tiendas especializadas también siguen siendo importantes en las áreas urbanas porque combinan la educación sobre el producto con una experiencia de compra más guiada. En conjunto, estos canales están haciendo que el comercio minorista sea más amplio y con más capas que la simple distribución de café envasado.

Los servicios de alimentación son el canal de más rápido crecimiento en el mercado de café especial y se proyecta que aumenten a una CAGR del 7,85% hasta 2031. Las visitas a cafeterías suelen funcionar como el primer evento real de degustación para un nuevo tostador, perfil de sabor o método de preparación. Eso convierte a los servicios de alimentación en un motor de descubrimiento además de un canal de ventas. Una vez que los consumidores encuentran un café en el que confían en una cafetería, están más dispuestos a comprar los granos, cápsulas o café molido del mismo tostador para uso doméstico. Este ciclo de retroalimentación está ayudando al mercado de café especial a convertir la prueba fuera del hogar en compras repetidas en el hogar. El patrón es especialmente relevante en los centros urbanos de rápido crecimiento de Asia-Pacífico, Oriente Medio y América del Sur, donde la expansión de cafeterías está aumentando la familiaridad con la categoría al mismo tiempo que mejora el acceso minorista.

Análisis Geográfico

América del Norte fue el mercado regional más grande en el mercado de café especial y mantuvo el 34,25% de los ingresos en 2025. Los Estados Unidos siguieron siendo el ancla clara porque el café especial alcanzó el 47% de consumo en el día anterior entre los adultos estadounidenses en 2026, mientras que el café tradicional se situó en el 42% por segundo año consecutivo. Ese patrón de demanda muestra que el café especial se ha integrado en el comportamiento de consumo de bebidas cotidiano en lugar de limitarse a la indulgencia ocasional. Starbucks también reportó USD 6.900 millones en ingresos en América del Norte en el segundo trimestre del ejercicio fiscal 2026, un aumento del 7,0%, con ventas comparables en tiendas al alza del 7,1%, lo que confirma el tráfico y el gasto resilientes de los consumidores en la región. Canadá es el submercado de más rápido crecimiento dentro de la región, respaldado por la densidad de cafeterías urbanas y una base creciente de tostadores independientes.

Europa siguió siendo la segunda región más grande en el mercado de café especial y continuó beneficiándose de la arraigada cultura del café y un mayor apoyo minorista a los formatos premium. Según los datos de la Asociación Británica del Café de 2025, los consumidores del Reino Unido bebieron 98 millones de tazas de café al día[3]Fuente: Asociación Británica del Café, "Consumo de Café", britishcoffeeassociation.org. La demanda está respaldada por consumidores que ya están familiarizados con el espresso, la variación de tueste y las señales de calidad lideradas por las cafeterías. Alemania, Italia, el Reino Unido, Francia y los Países Bajos continúan siendo el ancla del consumo regional. Francia destaca como uno de los mercados especiales de movimiento más rápido a medida que la cultura del café de tercera ola se extiende más allá de los principales centros urbanos. Esto mantiene a Europa como importante no solo como una gran base de consumo, sino también como una región donde las expectativas de calidad y las afirmaciones de sostenibilidad están dando forma a la dirección más amplia del mercado de café especial.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de café especial, con una CAGR del 8,03% proyectada hasta 2031. China está construyendo hábitos de consumo de café a través de cadenas internacionales premium y grandes formatos locales orientados a la conveniencia, lo que está ampliando la familiaridad con la categoría a escala. Starbucks completó su empresa conjunta con Boyu Capital en abril de 2026 y trasladó sus operaciones minoristas en China hacia un modelo de licencia, que tiene como objetivo acelerar la expansión en ciudades de menor nivel. India es el país de más rápido crecimiento en la región, mientras que Japón, Corea del Sur, Vietnam e Indonesia muestran cada uno etapas diferentes pero significativas de adopción del café especial. América del Sur y Oriente Medio y África también siguen siendo importantes para el mercado de café especial, con Brasil y Colombia dando forma a las condiciones de suministro y la demanda interna, mientras que Arabia Saudita y otros mercados urbanos del Golfo continúan fortaleciendo el consumo premium centrado en las cafeterías.

Panorama Competitivo

El mercado de café especial sigue siendo fragmentado, con la ventaja de escala concentrada más en la distribución, los sistemas y el alcance de las marcas que en una posición de marca dominante única. Nestlé, Starbucks y JDE Peet's siguen siendo importantes porque pueden financiar la innovación, gestionar amplias relaciones minoristas y mantener la visibilidad en múltiples formatos. Nestlé reportó un crecimiento orgánico del 7,3% en su negocio de café en 2025, lo que muestra que los actores globales establecidos aún están expandiéndose incluso en un entorno de abastecimiento volátil. Starbucks reportó USD 9.500 millones en ingresos netos consolidados en el segundo trimestre del ejercicio fiscal 2026, lo que destaca el poder continuo de las plataformas de café de marca con un sólido compromiso minorista y digital. Al mismo tiempo, una larga cola de tostadores independientes continúa definiendo el mercado de café especial a través de la credibilidad local, el abastecimiento de microlotes y la transparencia del tueste.

Los movimientos estratégicos en 2025 y 2026 muestran que la competencia en el mercado de café especial está siendo moldeada por el control del formato, el acceso al sistema y las herramientas de retención de clientes. Keurig Dr Pepper y Nestlé USA extendieron su asociación de cápsulas Starbucks K-Cup en abril de 2026, lo que fortaleció uno de los ecosistemas de cápsulas con licencia más grandes de América del Norte. El lanzamiento de Tablì por parte de Lavazza en los Estados Unidos en junio de 2026 fue otro movimiento importante porque desafió los sistemas monodosis con alto contenido de plástico con un nuevo formato basado en tabletas. Starbucks también lanzó una estructura de fidelización rediseñada de tres niveles en marzo de 2026, lo que mostró cómo la retención digital y la segmentación premium se están volviendo más importantes en el mercado de café especial. Estos movimientos importan porque el sabor por sí solo ya no es suficiente para asegurar una ventaja a largo plazo.

JDE Peet's añadió otra capa al panorama competitivo al combinar el enfoque en la marca con la reestructuración de la cartera. Su estrategia centrada en la marca de julio de 2025 concentró la inversión en Peet's, L'OR y Jacobs, mientras que los ahorros de productividad estaban destinados a respaldar la reinversión en los motores de crecimiento. La combinación planificada con Keurig Dr Pepper también apunta a un mayor impulso hacia la fortaleza del sistema y un mayor alcance en los hogares dentro del mercado de café especial. Esto deja un espacio significativo para los tostadores de tamaño mediano que pueden ofrecer calidad de café especial a precios más accesibles sin perder la credibilidad de origen.

Líderes de la Industria del Café Especial

Nestle S.A.

JDE Peet's N.V.

Luigi Lavazza S.p.A.

Keurig Dr Pepper Inc.

The J.M. Smucker Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Keurig Dr Pepper y Nestlé USA extendieron su asociación estratégica para la fabricación y distribución de cápsulas Starbucks K-Cup en los Estados Unidos y Canadá, añadiendo nuevos programas para expandir la distribución y la innovación dentro del sistema de preparación Keurig, reforzando el ecosistema de cápsulas con licencia como canal principal de ingresos del café especial

- Marzo de 2026: Bulletproof introdujo Coffee + Creatine, un producto de café funcional único en su tipo que combina café arábica instantáneo premium con 5 gramos de monohidrato de creatina y 250 mg de electrolitos por porción.

- Febrero de 2026: M2 Ingredients introdujo M2Brew™, un ingrediente funcional de hongos propietario diseñado específicamente para formatos de café preparado, incluido el café de goteo, las cápsulas de café, los sistemas de vertido y las aplicaciones de servicios de alimentación. El ingrediente está diseñado para garantizar que los compuestos bioactivos de los hongos pasen con éxito a través de los filtros de preparación y permanezcan presentes en la bebida final, abordando un desafío persistente en la categoría del café de hongos.

Alcance del Informe Global del Mercado de Café Especial

| Café en Grano Entero |

| Café Molido |

| Café Instantáneo |

| Cápsulas y Monodosis de Café |

| Otros Tipos de Producto |

| Convencional |

| Orgánico |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Canales de Venta Minorista en Línea | |

| Otros Canales de Distribución | |

| Servicios de Alimentación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Café en Grano Entero | |

| Café Molido | ||

| Café Instantáneo | ||

| Cápsulas y Monodosis de Café | ||

| Otros Tipos de Producto | ||

| Categoría | Convencional | |

| Orgánico | ||

| Canales de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | ||

| Canales de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Servicios de Alimentación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del café especial en 2026 y hacia dónde se dirige para 2031?

El mercado de café especial se sitúa en USD 37,36 mil millones en 2026 y se prevé que alcance USD 52,06 mil millones en 2031 a una CAGR del 6,86%.

¿Qué tipo de producto está creciendo más rápido en el café especial?

Las cápsulas y monodosis de café son el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 7,65% hasta 2031, respaldada por la demanda de preparación doméstica y la expansión de los sistemas monodosis.

¿Por qué el café instantáneo sigue liderando los ingresos a pesar de las tendencias premium?

El café instantáneo mantuvo el 56,38% de los ingresos de 2025 porque combina conveniencia, asequibilidad y amplio acceso, mientras que los formatos instantáneos premium están reduciendo la brecha de calidad.

¿Qué región lidera la demanda y cuál está creciendo más rápido?

América del Norte lideró con una participación de ingresos del 34,25% en 2025, mientras que se proyecta que Asia-Pacífico se expanda más rápido a una CAGR del 8,03% hasta 2031.

Última actualización de la página el: