Tamaño y Participación del Mercado de Concentrado de Café

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

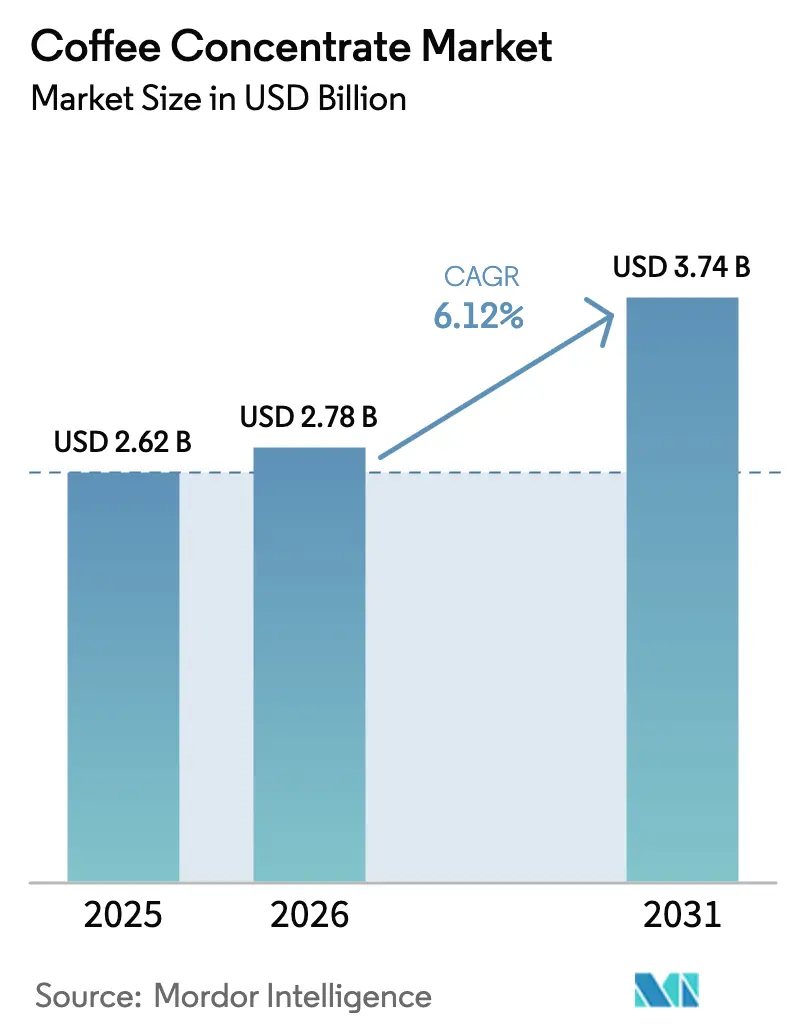

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

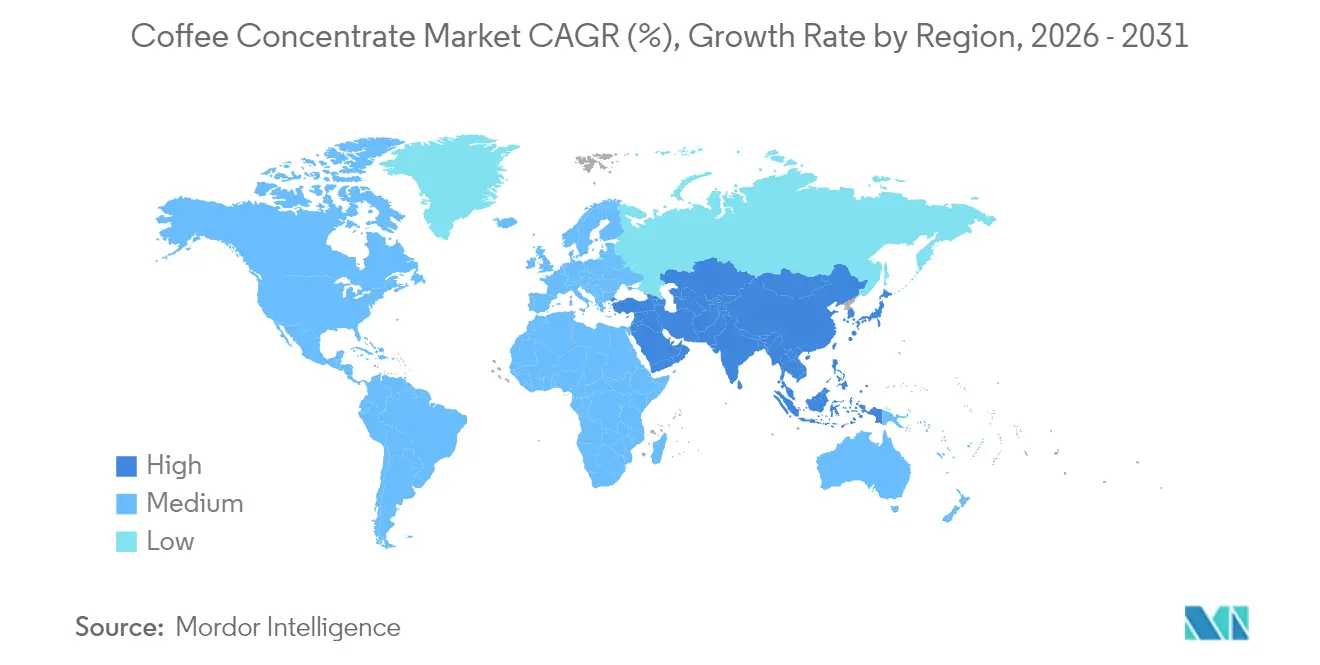

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

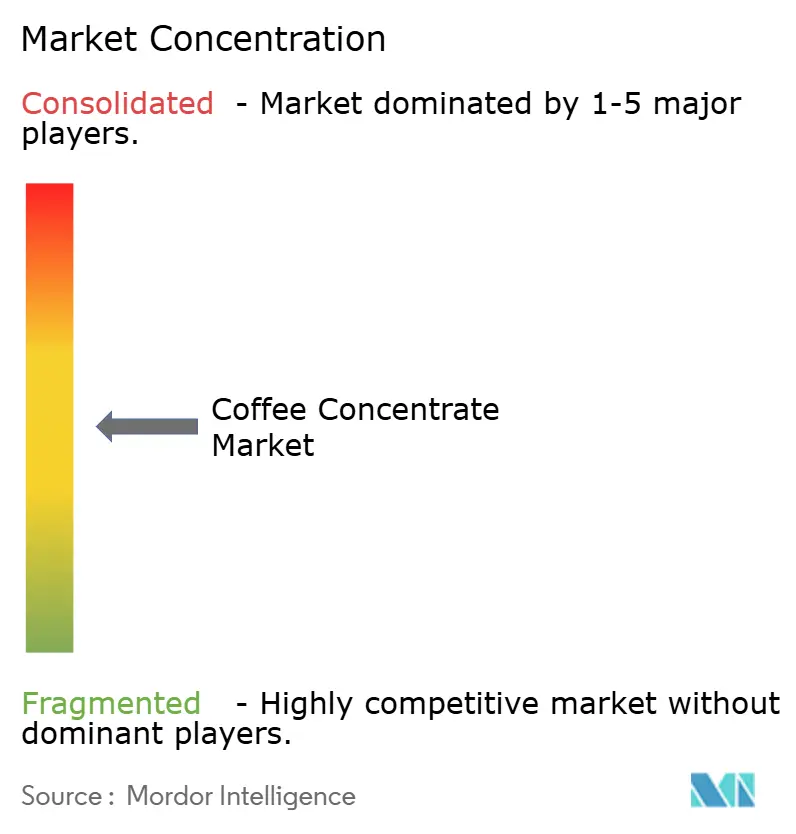

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrado de Café por Mordor Intelligence

El tamaño del mercado de concentrado de café fue valorado en USD 2,62 mil millones en 2025 y se estima que crecerá desde USD 2,78 mil millones en 2026 hasta alcanzar USD 3,74 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento está impulsada por una preferencia creciente por bebidas premium convenientes, un aumento en la adopción de formatos de cold brew y mejoras en las eficiencias operativas en los canales de servicios de alimentación. América del Norte mantiene su posición dominante, respaldada por una arraigada cultura del café y sistemas de distribución avanzados. En contraste, la región de Asia-Pacífico experimenta el crecimiento más rápido, ya que los consumidores urbanos favorecen cada vez más las bebidas estilo café en sus hogares. Las innovaciones en el desarrollo de productos enfatizan perfiles de sabor más suaves e ingredientes funcionales únicos, ofreciendo a los proveedores de concentrado una ventaja competitiva distintiva sobre los métodos de preparación tradicionales. Sin embargo, las estrategias de abastecimiento y las decisiones de empaque siguen bajo presión debido a los desafíos de la cadena de suministro vinculados a la fluctuación de los precios del arábica y los apremiantes mandatos de sostenibilidad.

Conclusiones Clave del Informe

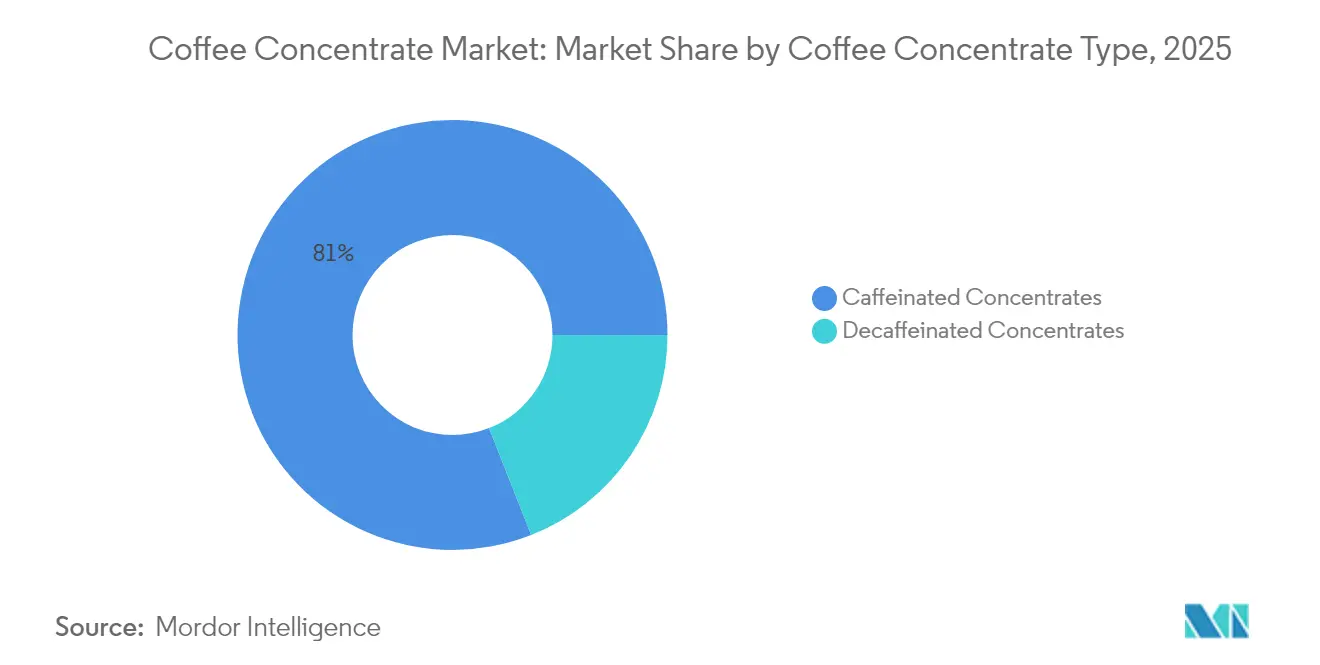

- Por tipo de concentrado, las variantes con cafeína representaron el 80,96% de la participación en 2025, mientras que los productos descafeinados crecerán a una CAGR del 8,34% hasta 2031.

- Por tipo de producto, el concentrado de cold brew de café tuvo el 46,21% de la participación del mercado de concentrado de café en 2025, mientras que se prevé que el concentrado de espresso se expanda a una CAGR del 8,82% hasta 2031.

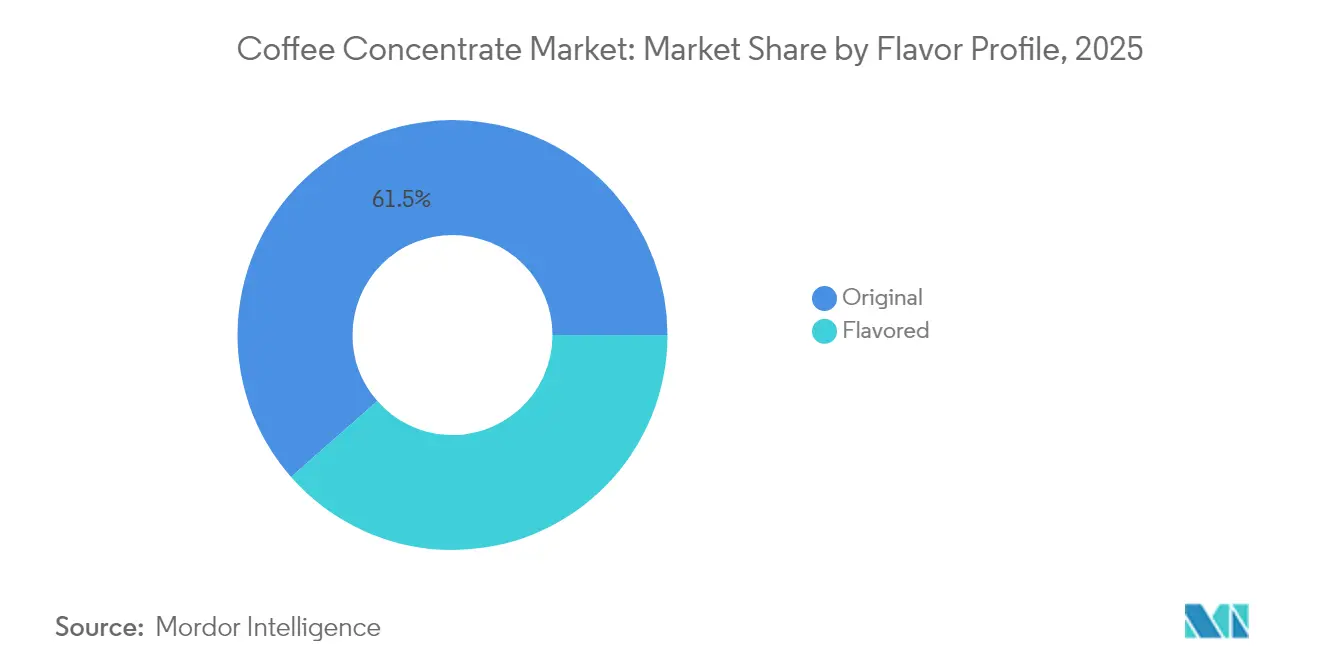

- Por perfil de sabor, el sabor original tuvo el 61,48% de la participación del mercado de concentrado de café en 2025, mientras que se prevé que los concentrados de café saborizados se expandan a una CAGR del 7,71% hasta 2031.

- Por usuario final, los servicios de alimentación capturaron el 40,73% del mercado de concentrado de café en 2025, mientras que se proyecta que los fabricantes de alimentos y bebidas crezcan más rápido a una CAGR del 7,96% hasta 2031.

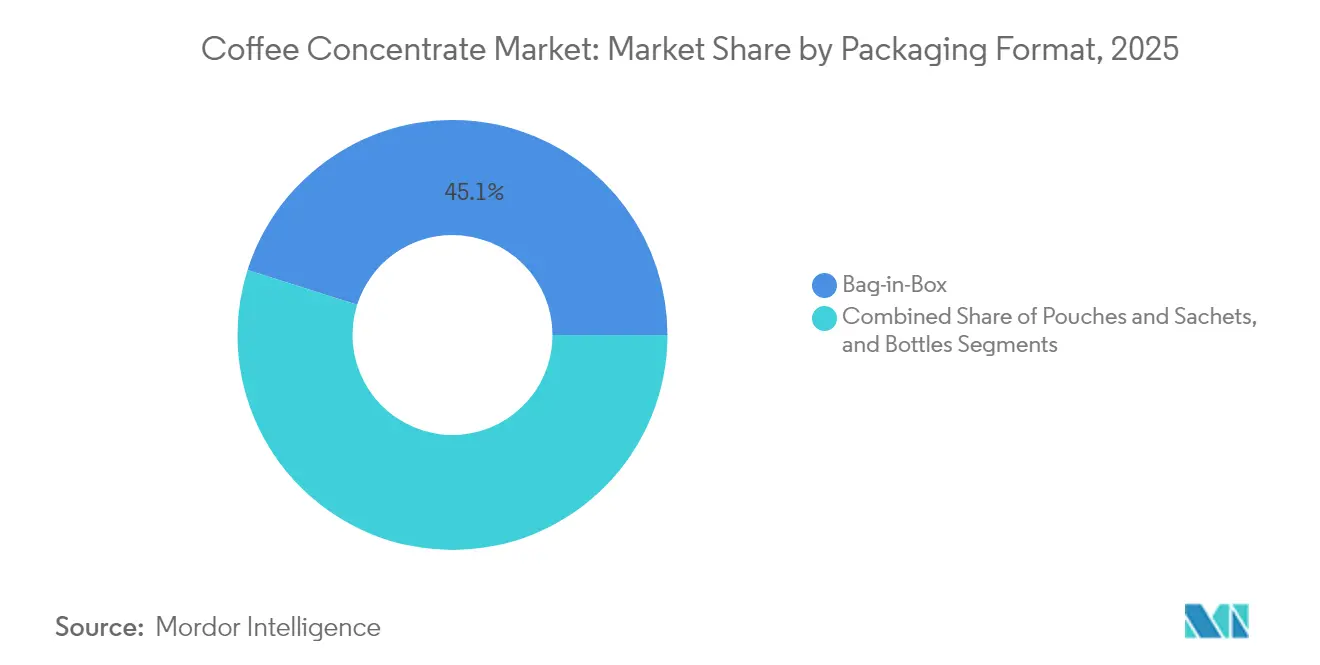

- Por formato de empaque, el bag-in-box comandó el 45,12% de la participación en 2025, y las botellas avanzan a una CAGR del 7,24% durante el período de pronóstico.

- Por geografía, América del Norte tuvo una participación del 52,05% en 2025, y Asia-Pacífico lidera el crecimiento a una CAGR del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concentrado de Café

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de café listo para beber y bebidas de conveniencia | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Consumidores que optan por la experiencia Gourmet/Barista en el hogar | +1.2% | América del Norte y Europa, expandiéndose hacia el Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Lanzamientos de productos de marcas globales en concentrados de cold brew | +0.9% | Global, liderado por América del Norte con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Creciente cultura del café en mercados de países emergentes que impulsa la premiumización en el hogar | +0.7% | Núcleo de Asia-Pacífico, con expansión hacia América del Sur y MEA | Largo plazo (≥ 4 años) |

| Adopción de formatos bag-in-box por parte de los restaurantes de servicio rápido para reducir el almacenamiento y la huella de CO₂ | +0.6% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Versatilidad en aplicaciones culinarias | +0.4% | Global, con enfoque en el segmento premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Café Listo para Beber y Bebidas de Conveniencia

El explosivo crecimiento del segmento de café listo para beber (RTD, por sus siglas en inglés) está redefiniendo los patrones de demanda de concentrados de café, reflejando las tendencias en el mercado más amplio de bebidas RTD. A medida que los fabricantes de bebidas buscan cada vez más insumos rentables y estables en anaquel que garanticen un sabor consistente en todas las escalas de producción, este auge ejerce una presión adicional sobre los proveedores de concentrado. Además, la tendencia creciente del café RTD funcional enriquecido con electrolitos y adaptógenos exige formulaciones de concentrado especializadas, una hazaña que los métodos de preparación tradicionales tienen dificultades para lograr de manera eficiente. En los últimos años, ha surgido un cambio hacia el consumo de café en el hogar, lo que genera una demanda dual: tanto de productos RTD para venta al por menor como de concentrados destinados a la preparación en casa. Esta conveniencia es especialmente pronunciada en los mercados emergentes, donde la infraestructura cafetera tradicional aún está en desarrollo. Aquí, los concentrados no son solo herramientas de eficiencia; sirven como facilitadores fundamentales para una mayor penetración de mercado.

Consumidores que Optan por la Experiencia Gourmet/Barista en el Hogar

A medida que los consumidores invierten en equipos de preparación de café en casa, van más allá de los usos tradicionales en servicios de alimentación, buscando perfiles de sabor de calidad profesional. Los consumidores más jóvenes, que ven la preparación del café como una expresión de estilo de vida, están impulsando un aumento en el consumo de café de especialidad. Este cambio impulsa la demanda de concentrados de origen único y de finca específica, apreciados por sus características de terruño y su conveniencia de preparación. Con el auge de las tendencias de café funcional, como las variedades infusionadas con hongos y enriquecidas con adaptógenos, los fabricantes de concentrado están pivotando, perfeccionando capacidades de procesamiento especializadas para preservar los compuestos bioactivos. En respuesta, los fabricantes de equipos están lanzando sistemas domésticos diseñados para la dilución y personalización de concentrados, ampliando el alcance del mercado más allá de los canales comerciales convencionales. Esta tendencia está ganando impulso en mercados prósperos con una rica cultura del café, donde los consumidores están dispuestos a pagar una prima por experiencias auténticas en formatos convenientes.

Lanzamientos de Productos de Marcas Globales en Concentrados de Cold Brew

Según Beverage Daily, Nestlé ha introducido el Concentrado de Espresso Nescafé en Australia, marcando el inicio de un lanzamiento global. Este movimiento subraya el reconocimiento de la industria de las ventajas del cold brew: sus concentrados tienen mejor eficiencia de extracción y mayor vida útil que sus contrapartes preparadas en caliente. Al invertir en tecnología de concentrado de cold brew, las marcas no solo están ganando una ventaja competitiva a través de técnicas de extracción únicas, sino que también están diferenciando sus perfiles de sabor. Estos nuevos productos son especialmente atractivos para los consumidores millennials y de la Generación Z, quienes prefieren el sabor más suave y menos ácido del cold brew y lo ven como una oferta premium. Esta tendencia está impulsando tanto el crecimiento en volumen como el aumento de los márgenes para los productores de estos concentrados.

Creciente Cultura del Café en Mercados de Países Emergentes que Impulsa la Premiumización en el Hogar

A pesar de enfrentar desafíos económicos, el consumo de café en China aumentó un 57% entre 2019 y 2023, destacando la rápida evolución de la cultura del café en los mercados emergentes, según el World Coffee Portal. A medida que los consumidores cultivan gustos más refinados, crece la demanda de experiencias auténticas de café en el hogar. Este cambio ha llevado a una adopción creciente de concentrados de café, que sirven como un puente conveniente entre las preparaciones de calidad de café y la preparación en casa. Esta tendencia no se limita a China; los mercados de India, el Sudeste Asiático y América del Sur están siendo testigos de transformaciones similares. Aquí, la urbanización y el aumento de los ingresos disponibles están redefiniendo las opciones de estilo de vida. En respuesta, las cadenas de cafeterías en estas regiones están introduciendo productos de concentrado para venta al por menor, aprovechando sus bases de clientes establecidas para promover el consumo de café en el hogar. Esta tendencia emergente presenta una oportunidad de oro para los fabricantes de concentrado. Al colaborar con cadenas de cafeterías locales, pueden crear perfiles de sabor que resuenen con los gustos regionales, todo mientras mantienen los estándares de calidad globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del grano arábica que comprime los márgenes del concentrado | -1.1% | Global, con mayor impacto en los mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Competencia del cold brew enlatado listo para beber que reduce el uso de concentrado para preparación propia | -0.8% | América del Norte y Europa, expandiéndose hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Riesgos Ambientales para la Producción de Café | -0.6% | Regiones productoras de café a nivel global, efectos secundarios en la cadena de suministro | Largo plazo (≥ 4 años) |

| Conciencia limitada del consumidor en mercados emergentes | -0.5% | Mercados emergentes de Asia-Pacífico, América Latina y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Grano Arábica que Comprime los Márgenes del Concentrado

En 2024, los precios del café arábica se dispararon a un máximo histórico de USD 4 por libra, marcando un pico de 47 años que cambia fundamentalmente la economía de la producción de concentrado, según lo informado por De La Gente. Esta volatilidad de precios se atribuye a los obstáculos de producción en las principales regiones productoras como Colombia, Brasil y Vietnam. Estos desafíos se ven agravados por las inversiones especulativas, que han alcanzado niveles sin precedentes, superando los USD 7 mil millones en posiciones netas, según Sucafina. Los fabricantes de concentrado están lidiando con la compresión de márgenes, incapaces de transferir rápidamente los costos crecientes a sus clientes de servicios de alimentación sensibles al precio, que operan con márgenes ajustados. Este predicamento obliga a los fabricantes a tomar decisiones estratégicas: absorber los costos para retener la participación de mercado o subir los precios, arriesgando que los clientes migren hacia competidores o productos alternativos. Además, la volatilidad en los futuros del café complica las negociaciones de contratos a largo plazo, ya que tanto compradores como vendedores encuentran difícil establecer mecanismos de precios estables en medio de rápidas fluctuaciones en los costos de las materias primas.

Competencia del Cold Brew Enlatado Listo para Beber que Reduce el Uso de Concentrado para Preparación Propia

El cambio climático está perturbando las regiones productoras de café, poniendo en riesgo la estabilidad y la previsibilidad de costos de la producción de concentrado. En Colombia, la cosecha de 2024 registró un aumento del 10%, alcanzando 12,2 millones de sacos. Sin embargo, según lo informado por Sucafina, este aumento tuvo un costo en términos de calidad, con problemas derivados de la sequía y la plaga de la broca del café[1]Fuente: Sucafina, "Actualización de la Cosecha Colombiana 2024," sucafina.com. Esto subraya el profundo impacto de los factores ambientales tanto en la cantidad como en la calidad de las materias primas. Mientras tanto, América Central y México lidian con cosechas retrasadas, consecuencia de la sequía y las lluvias intensas de las tormentas tropicales. Sumando a los problemas, la región de Chiapas en México enfrenta escasez de mano de obra, agravada por la violencia, como lo destaca Sustainable Harvest[2]Fuente: Sustainable Harvest, "Actualización de la Cosecha de América Central y México," sustainableharvest.com. Tales desafíos ambientales proyectan una larga sombra de incertidumbre para los fabricantes de concentrado, que dependen de la calidad y disponibilidad constante de materias primas para mantener sus estándares de producto. En respuesta, hay un mayor énfasis en la diversificación de las cadenas de suministro y la adopción de prácticas de abastecimiento sostenible. Sin embargo, estas medidas conllevan la contrapartida de mayores costos de adquisición y complejidades para los productores de concentrado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Concentrado de Café: El Dominio de los Concentrados con Cafeína Impulsa el Mercado

En 2025, los concentrados con cafeína dominan el mercado con una participación del 80,96%, lo que subraya una inclinación generalizada de los consumidores hacia experiencias de café energizantes en cualquier momento del día. El liderazgo de este segmento se debe en gran medida a su sólida posición en los canales de servicios de alimentación y venta al por menor, donde el contenido de cafeína es un motivador clave de compra, especialmente para el impulso matutino y el estímulo de la tarde. Mientras tanto, los concentrados descafeinados, aunque son un actor más pequeño, están en una impresionante trayectoria de crecimiento, con una CAGR del 8,34% hasta 2031. Este auge está impulsado por consumidores conscientes de su salud que optan por café nocturno sin preocuparse por las alteraciones del sueño. Además, las regulaciones de cafeína de la FDA, específicamente 21 CFR 182.1180, establecen una tolerancia del 0,02% para las bebidas tipo cola, ofreciendo directrices claras para los fabricantes de concentrado que apuntan a diversas aplicaciones de bebidas.

La rápida expansión del segmento descafeinado destaca las hábiles estrategias de segmentación de consumidores de la industria. Los fabricantes están perfeccionando técnicas de procesamiento especializadas que conservan la profundidad del sabor mientras eliminan la cafeína. Técnicas como la descafeinización con cloruro de metileno y acetato de etilo, bajo la supervisión de las regulaciones de la FDA 21 CFR Parte 173, permiten a los productores crear ofertas descafeinadas premium que rivalizan con sus contrapartes con cafeína en sabor. Este segmento encuentra particular aceptación durante las horas nocturnas, especialmente entre los consumidores conscientes de su salud que valoran el sabor del café por encima de sus propiedades estimulantes, abriendo el camino para oportunidades de nicho de mercado en formulaciones de concentrado especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Liderazgo del Cold Brew se Encuentra con la Innovación del Espresso

En 2025, el concentrado de cold brew de café comanda una participación del 46,21% del mercado, capitalizando sus eficientes métodos de extracción y una creciente preferencia del consumidor por sabores más suaves y menos ácidos. El dominio de este segmento subraya la adecuación natural del cold brew para las aplicaciones de concentrado; su extracción prolongada produce un café que ya está concentrado, necesitando solo un procesamiento mínimo. Mientras tanto, el concentrado de espresso es la estrella en ascenso, proyectado para crecer a una sólida CAGR del 8,82% hasta 2031. Este auge está impulsado por una tendencia hacia la premiumización y el apetito del consumidor por experiencias auténticas de café italiano, especialmente en formatos convenientes.

Por otro lado, el concentrado de café negro atiende a los tradicionalistas, mientras que los concentrados de sabores especiales resuenan con audiencias más jóvenes y tendencias estacionales. La introducción por parte de Nestlé del Concentrado de Espresso Nescafé en Australia, con un lanzamiento global previsto para 2024, subraya la dedicación de la marca a la innovación en concentrado de espresso. Este movimiento estratégico destaca el potencial del concentrado de espresso para combinar el atractivo premium con un amplio alcance de mercado, abriendo el camino para nuevos momentos de consumo más allá del espresso convencional. Si bien el cold brew continúa prosperando, gracias a sus características naturales de concentrado y su alineación con las tendencias de salud, el ascenso del concentrado de espresso señala una lucrativa vía de premiumización para los fabricantes dispuestos a invertir en procesamiento especializado y elaboración auténtica de sabores.

Por Perfil de Sabor: La Preferencia por el Original Equilibra la Innovación en Saborizados

En 2025, los concentrados de sabor original comandan una participación de mercado del 61,48%, lo que subraya la preferencia del consumidor por experiencias de café genuinas. Estos concentrados ofrecen sabores auténticos sin recurrir a aditivos artificiales. El dominio de este segmento destaca que los consumidores priorizan la conveniencia y la consistencia sobre las alteraciones de sabor, resonando con los puristas del café que aprecian los perfiles tradicionales. Mientras tanto, los concentrados saborizados están en una trayectoria de crecimiento, expandiéndose a una CAGR del 7,71% hasta 2031. Este auge está impulsado en gran medida por los consumidores más jóvenes y las tendencias estacionales que se inclinan hacia la variedad y la experimentación. Cabe destacar que el segmento saborizado encuentra su fortaleza en los usos culinarios y las bebidas de especialidad, donde el café actúa como ingrediente base en lugar del sabor principal.

La interacción entre los segmentos original y saborizado señala un mercado en maduración. Aquí, la apreciación de siempre por las experiencias auténticas de café se encuentra con un apetito moderno por la innovación, la variedad y la personalización. Tendencias como el café herbal, que infunde ingredientes como romero, hierba limón y ashwagandha, como lo destaca Symrise, allanan el camino para los concentrados saborizados. Estos pueden mantener la autenticidad del café mientras introducen beneficios funcionales. Con proyecciones que indican que el segmento de café saborizado crecerá de USD 7 mil millones a USD 9 mil millones para 2029, existe una vía clara y lucrativa para los fabricantes de concentrado. Aquellos que puedan crear mezclas de sabores innovadoras están en posición de captar la atención tanto de los consumidores conscientes de su salud como de los aventureros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo de los Servicios de Alimentación se Encuentra con el Crecimiento de la Manufactura B2B

En 2025, el segmento de servicios de alimentación comanda una participación de mercado dominante del 40,73%, lo que subraya la amplia adopción de concentrados en restaurantes, cafeterías y establecimientos de servicio rápido. Estos establecimientos se sienten atraídos por las eficiencias operativas y la calidad consistente que ofrecen los concentrados. Las ventajas de los concentrados en los servicios de alimentación son claras: permiten un control preciso de las porciones, tienen una vida útil prolongada y simplifican los procesos de preparación. Esto no solo reduce los costos laborales, sino que también reduce significativamente el desperdicio. Mientras tanto, los fabricantes de alimentos y bebidas están emergiendo como el segmento de más rápido crecimiento, proyectado para expandirse a una sólida CAGR del 7,96% hasta 2031. Este auge está impulsado en gran medida por el desarrollo de productos listos para beber (RTD) y aplicaciones industriales que demandan un sabor de café consistente.

En el frente minorista, el segmento de hogares atiende a los consumidores que desean una experiencia de café premium en casa. Este segmento está prosperando especialmente en medio de la tendencia creciente de equipos de barista doméstico y el movimiento de preparación de bebidas hágalo usted mismo (DIY). El dominio del segmento de servicios de alimentación es un testimonio de los beneficios operativos que los concentrados aportan a los establecimientos comerciales. Aquí, el énfasis en la consistencia, la eficiencia y el control de costos influye fuertemente en las decisiones de compra. Los restaurantes de servicio rápido están recurriendo cada vez más a los formatos bag-in-box, lo que destaca cómo las innovaciones en empaque no solo impulsan el crecimiento de los servicios de alimentación, sino que también abordan las apremiantes preocupaciones de sostenibilidad. La rápida expansión de los fabricantes de alimentos y bebidas puede atribuirse al floreciente mercado de productos listos para beber (RTD) y la demanda de ingredientes de café estables en anaquel. Estos ingredientes son cruciales para preservar la integridad del sabor a lo largo de cadenas de suministro extendidas y diversas condiciones de almacenamiento.

Por Formato de Empaque: La Eficiencia del Bag-in-Box se Encuentra con la Conveniencia de las Botellas

En 2025, el empaque bag-in-box comanda una participación de mercado líder del 45,12%, impulsado por sus beneficios de sostenibilidad, eficiencia operativa y rentabilidad. Estos atributos resuenan con los clientes comerciales que buscan soluciones ecológicas. Según Amcor, este formato puede reducir la huella de carbono hasta en un 68% en comparación con el empaque tradicional, al tiempo que ofrece una mayor eficiencia de almacenamiento y una vida útil más larga. Las botellas, por otro lado, están experimentando un crecimiento de CAGR del 7,24% proyectado hasta 2031, atrayendo a los consumidores minoristas que valoran la conveniencia, el control de porciones y una apariencia premium.

Mientras tanto, las bolsas y los sobres atienden a mercados de nicho, especialmente en regiones emergentes donde los formatos de porción individual se alinean con los hábitos de compra locales y las tendencias de consumo. La dinámica cambiante en el empaque refleja tendencias más amplias en sostenibilidad y el impulso hacia la eficiencia operativa en varios segmentos del mercado. Destacando este cambio en la industria, Mother Parkers, en colaboración con Graphic Packaging, presentó envases de cartón que reducen el uso de plástico en un 50%. Este movimiento subraya el giro de la industria hacia soluciones de empaque ecológicas que priorizan tanto la integridad del producto como la responsabilidad ambiental. Si bien el formato bag-in-box prospera comercialmente, la creciente popularidad de las botellas en el comercio minorista subraya las diversas necesidades de empaque en diferentes aplicaciones de usuario final y mercados globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte comandó una participación dominante del 52,05% del mercado de concentrado de café, impulsada por su arraigada cultura del café y una red de distribución que abarca múltiples canales. Los consumidores de la región están cada vez más dispuestos a invertir en conveniencia premium. Gracias a una sólida logística de cadena de frío, los concentrados de café están llegando a tiendas de comestibles, clubes y establecimientos de servicios de alimentación, todo mientras mantienen su calidad. Destacando la importancia de los productos de café concentrado, Starbucks reportó ingresos por Desarrollo de Canal de USD 436,3 millones en el primer trimestre del año fiscal 2025, subrayando la solidez de sus asociaciones minoristas. Mientras que las cadenas de venta al por menor especializadas de Canadá están adoptando sistemas de concentrado en grifo, México está recurriendo a las importaciones para cubrir las brechas de suministro derivadas de cosechas impredecibles. Además, con la claridad regulatoria de la FDA, incluidos los avisos GRAS para el extracto de fruto de café, las aprobaciones de productos se han vuelto más ágiles, fomentando la innovación en el sector.

Asia-Pacífico está preparada para experimentar una sólida tasa de crecimiento del 7,45% de CAGR hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y un rápido incremento en los establecimientos de cafeterías. Según el World Coffee Portal, China se destaca con casi 50.000 puntos de venta de café de marca. Las plataformas de comercio electrónico están mejorando la adopción en los hogares al combinar concentrados con máquinas de cápsulas sin molinillo. En India, las cadenas de cafeterías están colaborando con proveedores de concentrado para embotellar sus bebidas características, haciendo que los sabores premium sean accesibles en tiendas de comestibles y atractivos para los consumidores más jóvenes. Japón se está enfocando en concentrados de origen único de especialidad para su clientela exigente, mientras que los tostadores artesanales en Australia están innovando con barriles de concentrado infusionado con nitrógeno diseñados para el sector de servicios de alimentación.

Europa, con sus arraigadas tradiciones de espresso y hábitos de consumo maduros, está experimentando un crecimiento estable pero más lento. Alemania y los Países Bajos están a la vanguardia, aprovechando la comercialización minorista avanzada y las estrategias de marca propia para impulsar la adopción de concentrados. Mientras tanto, el sur de Europa sigue siendo reticente, con consumidores que se inclinan hacia las preparaciones de café recién molido. Sin embargo, las regulaciones de sostenibilidad están empujando a estos operadores a considerar soluciones de concentrado que reducen el desperdicio. En América Latina, las líneas entre producción y consumo se difuminan, con Brasil liderando la fabricación de concentrado orientada a la exportación, estratégicamente ubicado cerca de los orígenes de los granos de café. El Medio Oriente y África presentan oportunidades emergentes. Aquí, la rápida urbanización y el auge del turismo están impulsando la demanda de experiencias de café convenientes. Sin embargo, desafíos como las limitaciones de infraestructura y la sensibilidad al precio están moderando las perspectivas de crecimiento inmediato.

Panorama Competitivo

En el mercado de concentrado de café, la competencia sigue siendo moderadamente concentrada. Aprovechando el valor de marca global y las cadenas de suministro integradas, gigantes como Starbucks, Nestlé y JDE Peet's dominan los canales principales. A través de la Alianza Global del Café, Starbucks colabora con Nestlé, distribuyendo productos RTD y concentrados en supermercados, ampliando su alcance sin incurrir en costos directos de venta al por menor. Mientras tanto, especialistas de tamaño mediano como Califia Farms, Wandering Bear y Jot Coffee se crean nichos priorizando ingredientes de etiqueta limpia, adoptando modelos de suscripción directa al consumidor y ofreciendo productos con alto contenido de cafeína.

Los actores se diferencian a través de inversiones en tecnología; los métodos propietarios de extracción de cold brew y pasteurización flash no solo protegen los perfiles sensoriales, sino que también prolongan la vida útil. Los compromisos de sostenibilidad se convierten en ventajas competitivas, ejemplificados por la bolsa AmPrima Plus de Amcor, que tiene una huella de carbono un 68% menor y ha ganado un premio de empaque global, lo que lleva a contratos de acceso anticipado con marcas conscientes del medio ambiente. La integración vertical, que abarca la propiedad de fincas y los acuerdos de suministro a largo plazo, actúa como un amortiguador para las grandes empresas contra las fluctuaciones en los precios de las materias primas. En contraste, los nuevos participantes más pequeños, al abastecerse de microlotes y compartir narrativas de origen transparentes, conectan profundamente con los consumidores éticamente conscientes.

Las maniobras estratégicas en 2024 y 2025 sugieren una escalada de las inversiones en investigación y desarrollo en concentrados funcionales, particularmente aquellos enriquecidos con probióticos o adaptógenos, dirigidos al mercado del bienestar. Los recién llegados, que enfrentan desafíos de gastos de capital, encuentran alivio en los acuerdos de fabricación colaborativa, allanando el camino para una vibrante variedad de sabores de edición limitada. Las plataformas de comercio electrónico no solo facilitan las interacciones directas entre marcas y consumidores, sino que también permiten a las marcas recopilar información sobre preferencias de sabor, refinando las formulaciones futuras de productos. A medida que los actores regionales en Asia-Pacífico y América Latina amplían su presencia, las multinacionales responden con inversiones minoritarias o acuerdos de licencia, intensificando el panorama competitivo del mercado de concentrado de café.

Líderes de la Industria del Concentrado de Café

Starbucks Corp.

Nestlé S.A.

JDE Peet's N.V.

Califia Farms LLC

Wandering Bear Coffee Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lavazza introdujo Tablì, una solución de café de porción individual sin empaque desarrollada a través de 5 años de investigación y desarrollo y más de 15 patentes, lo que representa una innovación significativa en la preparación sostenible de café que podría influir en los enfoques de empaque de concentrado y las expectativas de conveniencia del consumidor.

- Enero de 2025: Mother Parkers Tea & Coffee se asoció con Graphic Packaging International para lanzar envases de cartón sostenibles utilizando un 80% de cartón certificado por el FSC y un 50% menos de plástico, lo que indica cambios en toda la industria hacia el empaque sostenible que crean oportunidades para que los productores de concentrado se diferencien a través de beneficios ambientales.

- Junio de 2024: Nestlé lanzó el Concentrado de Espresso Nescafé en Australia con planes de lanzamiento global, lo que representa una importante inversión de marca en la innovación de concentrado y el desarrollo del mercado que valida el potencial de crecimiento del segmento y su importancia competitiva.

Alcance del Informe Global del Mercado de Concentrado de Café

| Concentrados con Cafeína |

| Concentrados Descafeinados |

| Concentrado de Café Negro |

| Concentrado de Cold Brew de Café |

| Concentrado de Espresso |

| Concentrados de Sabores Especiales |

| Original |

| Saborizado |

| Servicios de Alimentación | Restaurantes |

| Cafeterías | |

| Otros | |

| Fabricantes de Alimentos y Bebidas | |

| Venta al Por Menor/Hogares |

| Botellas (Vidrio y PET) |

| Bag-in-Box |

| Bolsas y Sobres |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo de Concentrado de Café | Concentrados con Cafeína | |

| Concentrados Descafeinados | ||

| Por Tipo de Producto | Concentrado de Café Negro | |

| Concentrado de Cold Brew de Café | ||

| Concentrado de Espresso | ||

| Concentrados de Sabores Especiales | ||

| Por Perfil de Sabor | Original | |

| Saborizado | ||

| Por Usuario Final | Servicios de Alimentación | Restaurantes |

| Cafeterías | ||

| Otros | ||

| Fabricantes de Alimentos y Bebidas | ||

| Venta al Por Menor/Hogares | ||

| Por Formato de Empaque | Botellas (Vidrio y PET) | |

| Bag-in-Box | ||

| Bolsas y Sobres | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de concentrado de café para 2031?

Se prevé que el tamaño del mercado de concentrado de café alcance USD 3,74 mil millones para 2031, respaldado por una CAGR del 6,12%.

¿Qué tipo de producto lidera las ventas totales en la actualidad?

El concentrado de cold brew de café actualmente tiene la mayor participación con el 46,21% gracias a su sabor suave y su alta capacidad de extracción.

¿Por qué los formatos bag-in-box son populares entre los restaurantes?

Los formatos bag-in-box reducen las necesidades de espacio de almacenamiento, disminuyen las emisiones de carbono hasta en un 68% y protegen la calidad del producto a través de revestimientos con barrera de oxígeno.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico está preparada para expandirse a una CAGR del 7,45% a medida que los consumidores urbanos en China, India y el Sudeste Asiático adoptan bebidas estilo café en el hogar.

Última actualización de la página el: