Tamaño y Participación del Mercado de Café en Servicios de Alimentación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

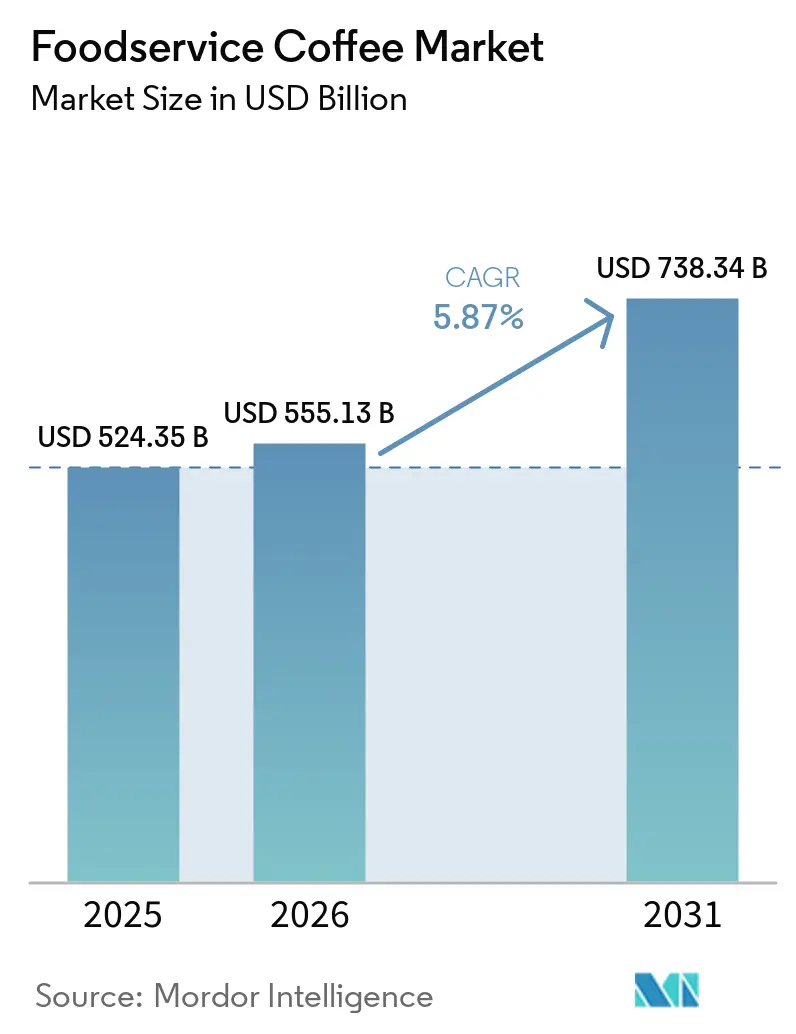

| Tamaño del Mercado (2026) | 555.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 738.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café en Servicios de Alimentación por Mordor Intelligence

Se espera que el tamaño del mercado de café en servicios de alimentación aumente de USD 524,35 mil millones en 2025 a USD 555,13 mil millones en 2026 y alcance USD 738,34 mil millones en 2031, creciendo a una CAGR del 5,9% durante 2026-2031. Este crecimiento está impulsado por los cambios en los hábitos de los consumidores, ya que tomar café fuera del hogar se ha convertido en una parte habitual de las interacciones sociales y las rutinas laborales tanto en economías desarrolladas como emergentes. Por tipo de establecimiento, las redes de cadenas están ampliando su escala, mientras que los establecimientos independientes están redefiniendo sus propuestas de valor para atraer clientes. En términos de formato de servicio, las opciones de consumo en el local continúan manteniéndose, pero los servicios para llevar se están convirtiendo cada vez más en un punto de acceso clave para los consumidores. En cuanto al uso final, las cafeterías y los cafés siguen siendo el segmento dominante, mientras que los formatos de conveniencia, como los establecimientos de compra rápida, están ganando un impulso significativo. Europa sigue siendo el mercado más grande para el café en servicios de alimentación, ya que la cultura del café está profundamente arraigada en la vida cotidiana. El mercado está moderadamente consolidado, con actores clave como Nestle S.A., JDE Peet's N.V., Lavazza S.p.A., Starbucks Corporation y Keurig Dr. Pepper Inc. liderando la competencia.

Conclusiones Clave del Informe

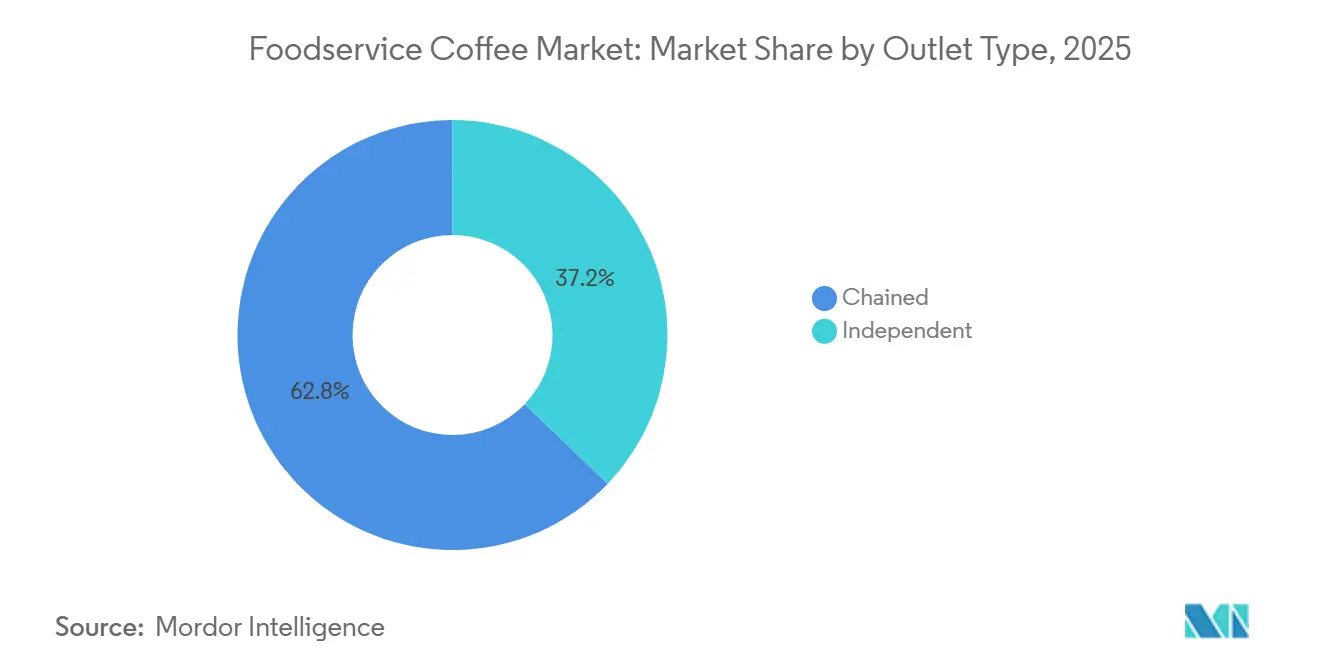

- Por tipo de establecimiento, los establecimientos de cadena representaron el 62,83% de la participación del mercado de café en servicios de alimentación en 2025, mientras que se proyecta que los establecimientos independientes se expandan a una CAGR del 7,51% hasta 2031.

- Por formato de servicio, el consumo en el local representó el 59,18% del mercado de café en servicios de alimentación en 2025, mientras que se proyecta que el servicio para llevar crezca a una CAGR del 7,24% hasta 2031.

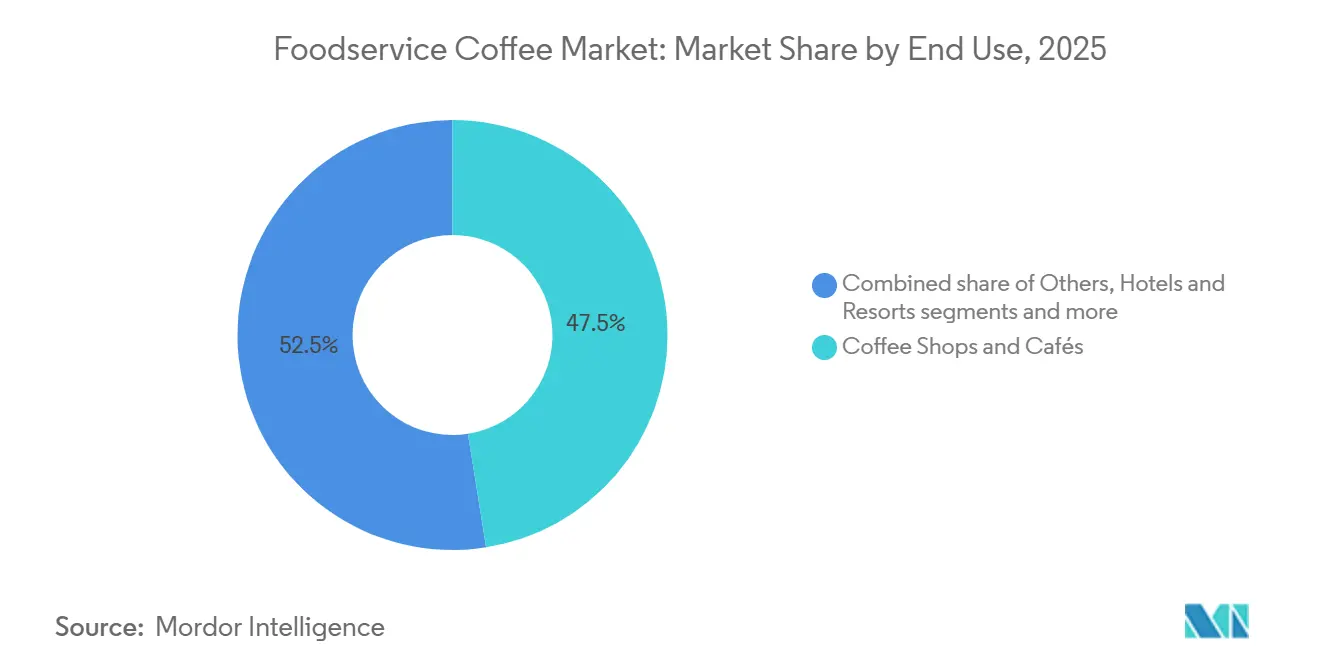

- Por uso final, las cafeterías y los cafés representaron el 47,51% del mercado de café en servicios de alimentación en 2025, mientras que se proyecta que la categoría de otros crezca a una CAGR del 7,54% hasta 2031.

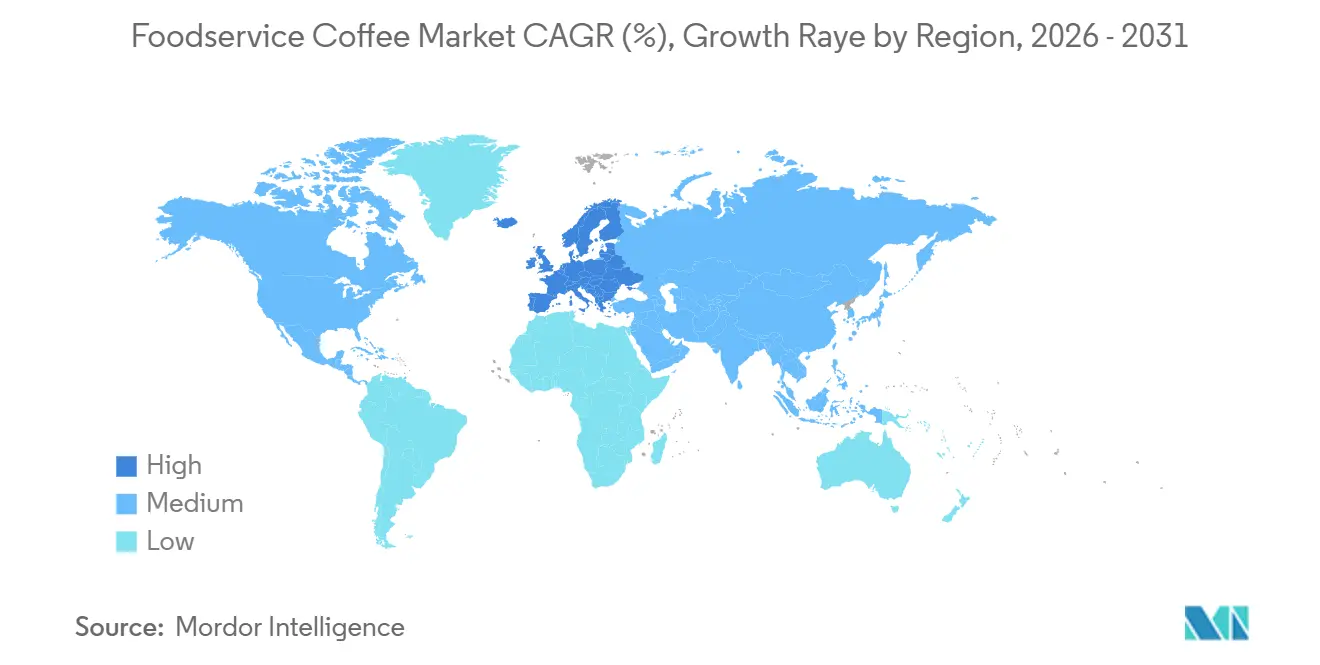

- Por geografía, Europa representó el 38,47% de la participación del mercado de café en servicios de alimentación en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Café en Servicios de Alimentación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la cultura del café y el consumo social de café | +1.2% | Global, más fuerte en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de pedidos digitales y programas de fidelización | +0.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2–4 años) |

| Crecimiento del trabajo remoto y los espacios de trabajo flexibles | +0.6% | América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Expansión de los formatos de autoservicio en automóvil y compra rápida que mejoran la conveniencia | +0.7% | América del Norte principalmente, extendiéndose a Asia-Pacífico y Medio Oriente y África | Mediano plazo (2–4 años) |

| Los servicios de café corporativos e institucionales crean oportunidades de consumo adicionales | +0.5% | América del Norte y Europa | Mediano plazo (2–4 años) |

| El crecimiento del turismo y las actividades de hospitalidad que apoyan el consumo de café | +0.4% | Europa, Asia-Pacífico, Medio Oriente y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la cultura del café y el consumo social de café

El mercado de café en servicios de alimentación está creciendo a medida que la cultura del café se vuelve más popular y las cafeterías sirven cada vez más como lugares para socializar, trabajar y relajarse. Las personas no solo visitan las cafeterías por el café, sino también por la experiencia en general, como reunirse con amigos, celebrar reuniones informales o disfrutar de un ambiente cómodo. Esto ha llevado a visitas más frecuentes y a una mayor fidelización de los clientes. Los consumidores más jóvenes, en particular, están impulsando la demanda de opciones de café únicas, como el café de especialidad, el cold brew, las alternativas de origen vegetal y las bebidas personalizadas. Según la Asociación Nacional del Café, a julio de 2025, el 46% de los adultos estadounidenses declararon haber consumido café de especialidad el día anterior, lo que evidencia un claro cambio hacia opciones de café premium[1]Fuente: Asociación Nacional del Café, "El Consumo de Café de Especialidad Alcanza su Máximo en 14 Años", ncausa.org. Para aprovechar esta tendencia, los operadores de cafeterías se están enfocando en crear espacios acogedores, ofrecer menús de bebidas innovadores y brindar experiencias únicas a los clientes.

Adopción de pedidos digitales y programas de fidelización

El uso creciente de programas de fidelización, combinado con plataformas de pedidos móviles, está cambiando la forma en que los clientes interactúan con las marcas de café y toman decisiones de compra en el mercado de café en servicios de alimentación. Las empresas están aprovechando estas herramientas digitales para ofrecer experiencias personalizadas, fomentar las visitas repetidas y construir conexiones más sólidas con sus clientes. Estas plataformas también permiten a las empresas recopilar datos en tiempo real sobre las preferencias de los consumidores, lo que les ayuda a predecir la demanda, gestionar el inventario de manera eficiente y ejecutar campañas de marketing dirigidas. Por ejemplo, Starbucks Corporation reportó casi 34 millones de miembros activos en su programa de recompensas en la actualización del tercer trimestre fiscal de 2025, lo que demuestra cómo los programas de fidelización están influyendo significativamente en los patrones de consumo de café[2]Fuente: Starbucks Corporation, "Tarjeta Starbucks, Panel de Fidelización y Móvil", s203.q4cdn.com. A medida que los consumidores continúan priorizando la conveniencia y las experiencias personalizadas, herramientas digitales como estas se están volviendo esenciales para que los operadores de café sigan siendo competitivos e impulsen el crecimiento del mercado.

Crecimiento del trabajo remoto y los espacios de trabajo flexibles

La creciente tendencia del trabajo remoto e híbrido está impulsando la demanda en el mercado de café en servicios de alimentación, ya que más personas utilizan las cafeterías como espacios de trabajo informales o lugares de reunión. Los profesionales, los trabajadores independientes y los estudiantes buscan cada vez más lugares donde puedan trabajar de manera productiva mientras disfrutan de alimentos y bebidas. Este cambio está generando mayor afluencia de clientes a las cafeterías, no solo durante la habitual hora pico matutina, sino a lo largo del día. Además, los clientes que pasan más tiempo en las cafeterías suelen realizar múltiples compras, lo que genera mayores ventas por visita. Por ejemplo, Eye on Housing informó que alrededor de 34,3 millones de personas en los Estados Unidos trabajaban de forma remota o desde casa a diciembre de 2025[3]Fuente: Organización Eye On Housing, "¿Quién Sigue Trabajando desde Casa en 2025? Un Vistazo a las Tendencias de Teletrabajo en Estados Unidos", eyeonhousing.org. A medida que el trabajo flexible se vuelve más común, es probable que las cafeterías que ofrezcan asientos cómodos, Wi-Fi confiable y un ambiente propicio para trabajar atraigan a más clientes y experimenten un crecimiento sostenido de sus ingresos.

La expansión de los formatos de autoservicio en automóvil y compra rápida está mejorando la conveniencia

La creciente demanda de formatos de autoservicio en automóvil y compra rápida está impulsando el crecimiento en el mercado de café en servicios de alimentación al satisfacer las necesidades de los consumidores de servicio rápido, conveniencia y fácil acceso. Con estilos de vida más agitados, trayectos más largos y una preferencia creciente por las bebidas para llevar, los operadores de café están expandiendo estos formatos para reducir los tiempos de espera manteniendo altos estándares de servicio. Estos formatos permiten a las marcas atender a más clientes de manera eficiente, mejorar las operaciones y satisfacer a los clientes que buscan opciones de café rápidas y convenientes. Por ejemplo, Dutch Bros alcanzó USD 1,64 mil millones en ingresos en 2025, un aumento del 27,9% respecto al año anterior, mientras expandía su presencia en mercados clave. A medida que los consumidores priorizan cada vez más la conveniencia en sus decisiones de compra, se espera que los modelos de autoservicio en automóvil y compra rápida desempeñen un papel más importante en la configuración de las preferencias de los clientes y en la influencia de la competencia dentro del mercado de café en servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del grano de café verde que aumenta los costos operativos | -0.6% | Global, más aguda en los mercados con alta dependencia del arábica (América del Norte, Europa, Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Creciente competencia de las soluciones de café en el hogar | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio en las preferencias de los consumidores hacia bebidas alternativas | -0.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Dependencia de los granos de café importados que expone a los operadores a las fluctuaciones cambiarias | -0.3% | Importadores de Asia-Pacífico, operadores de origen sudamericano, Medio Oriente y África | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad en los precios del grano de café verde está aumentando los costos operativos

El mercado de café en servicios de alimentación enfrenta un desafío importante debido a la fluctuación de los precios del grano de café verde, que está elevando los costos de adquisición y presionando la rentabilidad de los operadores de café. La producción de café es muy sensible a factores como las condiciones climáticas adversas, las interrupciones en la cadena de suministro, las tensiones geopolíticas y los cambios en las políticas comerciales globales. Estos factores contribuyen colectivamente a la inestabilidad de los precios del café. Las cafeterías más pequeñas y los establecimientos de café independientes se ven particularmente afectados, ya que carecen del poder adquisitivo y de las herramientas financieras, como la cobertura de riesgos, que las cadenas más grandes suelen utilizar para gestionar dichos riesgos. Según la Organización Internacional del Café, las existencias de café arábica para el período 2024/25 han caído a entre 20 y 21 millones de sacos, marcando los niveles más bajos en más de 20 años. Esta disminución en la oferta está intensificando aún más la volatilidad de los precios. Como resultado, los operadores de café están luchando por encontrar un equilibrio entre ajustar los precios del menú para cubrir los costos y mantener sus ofertas asequibles para los consumidores.

Creciente competencia de las soluciones de café en el hogar

El mercado de café en servicios de alimentación enfrenta una creciente competencia de las opciones de café en el hogar. Con máquinas de café avanzadas, granos de café premium, cápsulas y herramientas de preparación de especialidad disponibles, los consumidores ahora pueden preparar fácilmente bebidas al estilo de las cafeterías en casa. Estas soluciones no solo son convenientes, sino también rentables, ya que permiten a las personas disfrutar de café de alta calidad sin visitar frecuentemente las cafeterías. Como resultado, muchos consumidores ahora prefieren visitar las cafeterías principalmente para reuniones sociales, experiencias únicas o bebidas de especialidad, en lugar de para sus necesidades diarias de café. Esta tendencia está presionando a los operadores de café a esforzarse más por diferenciarse ofreciendo productos innovadores, mejorando las experiencias de los clientes y aumentando la conveniencia. Sin embargo, mantener un flujo constante de clientes para las compras regulares de café se ha vuelto cada vez más difícil debido a este cambio en el comportamiento del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Establecimiento: Las Redes de Cadenas Escalan mientras los Independientes Redefinen el Valor

En 2025, los establecimientos de cadena fueron los mayores contribuyentes al mercado global de café en servicios de alimentación, representando el 62,83% de los ingresos totales del mercado. Su éxito proviene de su amplia presencia, sus eficientes cadenas de suministro y su capacidad para mantener los costos bajo control. Estos establecimientos ofrecen calidad y servicio consistentes, lo que les ayuda a construir una sólida fidelización de clientes en todas sus ubicaciones. Su uso de herramientas digitales, como sistemas de pedidos en línea y programas de fidelización, ha facilitado que los clientes interactúen con su marca, fomentando las visitas repetidas y fortaleciendo su posición en el mercado.

Se proyecta que los establecimientos independientes crezcan a una CAGR del 7,51% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento del mercado. Este crecimiento está impulsado por la creciente demanda de café de especialidad, métodos de preparación innovadores y experiencias únicas en cafeterías que los diferencian de los establecimientos de cadena. Las cafeterías independientes suelen ser más flexibles para satisfacer las preferencias locales y adaptarse a las nuevas tendencias, lo que atrae a consumidores más jóvenes y orientados a las tendencias. El creciente interés en el café premium y el encanto personalizado de las cafeterías de barrio son impulsores clave del crecimiento de este segmento.

Por Formato de Servicio: El Consumo en el Local se Mantiene mientras el Servicio para Llevar Redefine el Punto de Acceso

El consumo en el local sigue siendo el formato de servicio más preferido en el mercado de café en servicios de alimentación, contribuyendo con el 59,18% de los ingresos totales en 2025. Los consumidores suelen elegir las cafeterías no solo por el café, sino como lugares para socializar, trabajar o celebrar reuniones informales. Estos establecimientos ofrecen un ambiente acogedor con asientos cómodos y un enfoque en experiencias premium, lo que anima a los clientes a quedarse más tiempo y gastar más. Esta combinación de ambiente y funcionalidad ha consolidado el formato de consumo en el local como un impulsor clave del mercado.

Se prevé que el segmento para llevar sea el de más rápido crecimiento, con una CAGR proyectada del 7,24% hasta 2031. Este crecimiento está impulsado por la creciente demanda de conveniencia a medida que las personas equilibran agendas ocupadas. La adopción de sistemas de pedidos móviles y pagos digitales ha facilitado que los clientes compren café rápidamente sin comprometer la calidad. El aumento de las poblaciones urbanas y el creciente número de personas que se desplazan al trabajo han impulsado aún más la popularidad de los servicios para llevar, ya que más personas buscan opciones de café rápidas y eficientes en sus rutinas diarias.

Por Uso Final: Las Cafeterías y los Cafés Lideran, los Formatos de Conveniencia Capturan Impulso

Las cafeterías y los cafés representaron el 47,51% del mercado de café en servicios de alimentación por uso final en 2025, manteniéndose como la primera opción para las personas que prefieren tomar café fuera de sus hogares. Esto se debe principalmente a la creciente cultura del café y a la creciente demanda de bebidas de café únicas y de especialidad. Estos lugares atraen a los clientes ofreciendo café de alta calidad, asientos cómodos y un ambiente acogedor. Su enfoque en la creación de menús innovadores y el uso de herramientas digitales para conectar con los clientes les ha ayudado a mantener su posición de liderazgo en el mercado.

Se espera que la categoría "Otros", que incluye servicios de alimentación institucionales, panaderías, pastelerías, establecimientos orientados a la conveniencia y otras ubicaciones no especializadas que sirven café, crezca a una CAGR del 7,54% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento. Este crecimiento está impulsado por la creciente disponibilidad de opciones de café premium en una variedad de entornos. Los consumidores ahora prefieren un fácil acceso a café de alta calidad a lo largo del día, ya sea en el trabajo, en movimiento o en establecimientos informales. A medida que estos establecimientos mejoran la calidad de su café y amplían su oferta de bebidas, es probable que capturen una mayor participación del mercado de café fuera del hogar.

Análisis Geográfico

En 2025, Europa representó el 38,47% del mercado global de café en servicios de alimentación, convirtiéndola en el mayor mercado regional por valor. Esta dominancia se debe a las sólidas tradiciones cafetaleras de la región, una amplia red de cafeterías y un alto consumo de café per cápita. Países como Alemania, el Reino Unido, Francia e Italia son los principales contribuyentes, con una demanda constante tanto de establecimientos de café independientes como de cadenas. La creciente preferencia por el café premium, de especialidad y de origen sostenible está impulsando aún más el crecimiento del mercado en Europa.

Se espera que la región de Asia-Pacífico sea la de más rápido crecimiento en el mercado de café en servicios de alimentación, con una CAGR del 8,04% de 2026 a 2031. La rápida urbanización, el aumento de los ingresos disponibles y la exposición a las tendencias globales del café están impulsando el consumo de café en países como China, India, Indonesia y Vietnam. Los consumidores más jóvenes visitan cada vez más las cafeterías en busca de experiencias sociales y opciones de café premium. La expansión de las cadenas internacionales de café y el surgimiento de marcas locales están acelerando aún más el crecimiento del mercado en esta región.

América del Norte, América del Sur, el Medio Oriente y África se están convirtiendo en regiones importantes para el crecimiento y la innovación en el mercado de café en servicios de alimentación. América del Norte sigue siendo altamente competitiva, con cadenas globales, formatos de autoservicio en automóvil y establecimientos orientados a la conveniencia que introducen nuevos productos y utilizan plataformas digitales para atraer clientes. América del Sur se beneficia de su herencia productora de café y de una creciente cultura del café. Mientras tanto, el Medio Oriente y África están experimentando un aumento en el consumo de café debido a la urbanización, el crecimiento de los conceptos de café de especialidad y las inversiones en infraestructura moderna de servicios de alimentación. Estas regiones están creando nuevas oportunidades y diversificando el panorama del mercado global.

Panorama Competitivo

El mercado de café en servicios de alimentación está dominado por algunos actores principales, entre ellos Nestlé S.A., Keurig Dr. Pepper Inc., Starbucks Corporation, Luigi Lavazza S.p.A. y JDE Peet's N.V. Estas empresas mantienen posiciones sólidas gracias a sus marcas reconocidas, sus extensas redes de suministro y su amplio alcance de distribución. Los grandes operadores se benefician de su capacidad para escalar las operaciones de manera eficiente y mantener relaciones sólidas con los proveedores. Sin embargo, las cafeterías independientes más pequeñas y las cadenas regionales también desempeñan un papel importante al ofrecer experiencias únicas y productos adaptados a las necesidades locales. Esto crea un equilibrio competitivo entre las grandes marcas globales y los actores de nicho más pequeños.

La tecnología y la participación del cliente se están convirtiendo en factores críticos para el éxito en el mercado de café en servicios de alimentación. Las empresas líderes se están enfocando en herramientas digitales como programas de fidelización, aplicaciones de pedidos móviles y sistemas de pago digital para atraer y retener clientes. También están utilizando análisis de datos para comprender las preferencias de los clientes, mejorar las promociones y optimizar las operaciones. Las empresas más pequeñas también están adoptando estas tecnologías para mantenerse competitivas y construir conexiones más sólidas con sus clientes. El uso de la tecnología está ayudando tanto a los grandes como a los pequeños actores a adaptarse a las cambiantes expectativas de los consumidores y a las tendencias del mercado.

La expansión hacia nuevos mercados y el perfeccionamiento de las estrategias de marca son prioridades clave para las empresas en el mercado de café en servicios de alimentación. Las principales cadenas de café están entrando en áreas urbanas de rápido crecimiento a través de tiendas propias, modelos de franquicia y asociaciones. También están diversificando su oferta introduciendo opciones de café premium, bebidas de especialidad y formatos de tienda innovadores para atraer a un público más amplio. Por otro lado, las cafeterías independientes se están enfocando en productos artesanales, prácticas de sostenibilidad y en construir vínculos sólidos con las comunidades locales. Este enfoque dual garantiza que tanto las marcas globales como los operadores más pequeños sigan siendo relevantes y competitivos en el panorama del mercado en evolución.

Líderes de la Industria de Café en Servicios de Alimentación

JDE Peet's N.V.

Keurig Dr Pepper Inc.

Luigi Lavazza S.p.A.

Starbucks Corporation

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Dunkin' se asoció con Foodtastic a través de un acuerdo de franquicia para facilitar su regreso al mercado canadiense. Esta colaboración tenía como objetivo establecer cientos de nuevas ubicaciones en todo Canadá, marcando un paso significativo en la estrategia de crecimiento internacional de Dunkin'.

- Marzo de 2026: Qaffeine Bistro, operado por el Grupo Ohris, abrió en Hyderabad, presentando su exclusiva "Mezcla Baaghini". Esta mezcla combinaba granos de café de varias regiones productoras de café de la India en un producto de especialidad.

- Febrero de 2026: Luckin Coffee celebró un hito significativo al abrir su tienda número 30.000, inaugurando su primera ubicación Origin Flagship en Shenzhen. Esta nueva tienda insignia destacó el compromiso de la marca de ofrecer café de alta calidad de origen global, al tiempo que mejoraba las experiencias de los clientes.

- Septiembre de 2025: Nestlé Professional introdujo la gama NESCAFÉ Barista, una línea de café en grano entero diseñada para empresas de servicios de alimentación, incluidas cafeterías independientes y restaurantes de servicio rápido.

Alcance del Informe del Mercado Global de Café en Servicios de Alimentación

El café en servicios de alimentación se refiere a las bebidas de café preparadas y servidas en establecimientos comerciales, como cafeterías, cafés, restaurantes, hoteles, tiendas de conveniencia y establecimientos de servicios de alimentación institucionales, para consumo inmediato. El mercado global de café en servicios de alimentación se clasifica por tipo de establecimiento, formato de servicio, uso final y geografía. Según el tipo de establecimiento, el mercado se clasifica en establecimientos de cadena e independientes. Según el formato de servicio, el mercado se clasifica en consumo en el local, para llevar y entrega a domicilio. Según el uso final, el mercado se clasifica en cafeterías y cafés, restaurantes de servicio rápido (QSR), restaurantes de servicio completo (FSR), hoteles y resorts, y otros. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur, y el Medio Oriente y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Cadenas |

| Independientes |

| Consumo en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Cafeterías y Cafés |

| Restaurantes de Servicio Rápido (QSR) |

| Restaurantes de Servicio Completo (FSR) |

| Hoteles y Resorts |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo de Establecimiento | Cadenas | |

| Independientes | ||

| Por Formato de Servicio | Consumo en el Local | |

| Para Llevar | ||

| Entrega a Domicilio | ||

| Por Uso Final | Cafeterías y Cafés | |

| Restaurantes de Servicio Rápido (QSR) | ||

| Restaurantes de Servicio Completo (FSR) | ||

| Hoteles y Resorts | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector global de café en servicios de alimentación?

El mercado de café en servicios de alimentación se sitúa en USD 555,13 mil millones en 2026 y se prevé que alcance USD 738,34 mil millones en 2031, creciendo a una CAGR del 5,87% durante el período de pronóstico.

¿Qué región lidera la demanda global de café fuera del hogar?

Europa lideró en 2025 con una participación del 38,47%, respaldada por una infraestructura de cafeterías madura y sólidos hábitos diarios de consumo de café, especialmente en mercados como Alemania.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 8,04% hasta 2031, impulsada por la urbanización, el aumento de los ingresos de la clase media y la rápida expansión de las cadenas de café en mercados clave.

¿Qué tipo de establecimiento tiene la posición más sólida?

Los establecimientos de cadena lideraron en 2025 con una participación del 62,83% debido a que cuentan con mayor escala de adquisición, sistemas estandarizados y plataformas de fidelización digital más desarrolladas.

Última actualización de la página el: