Tamaño y Participación del Mercado de Empaques de Cartón Corrugado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 205.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 247.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

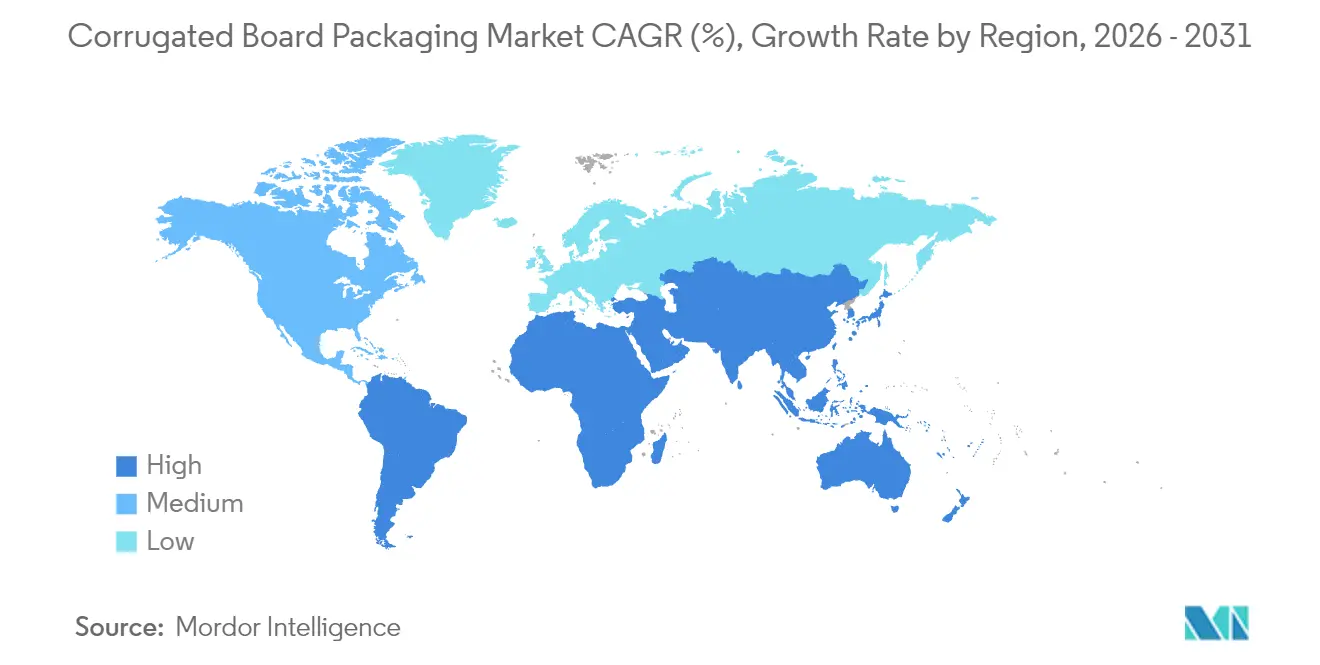

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Cartón Corrugado por Mordor Intelligence

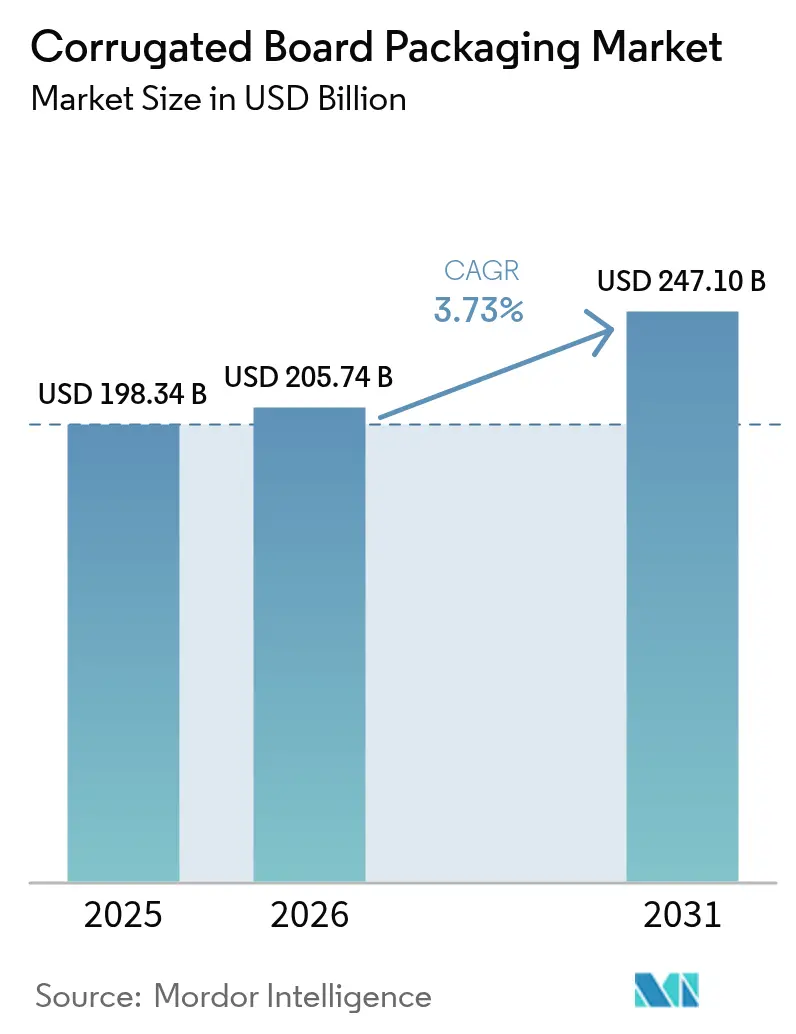

El tamaño del Mercado de Empaques de Cartón Corrugado en 2026 se estima en USD 205,74 mil millones, creciendo desde el valor de 2025 de USD 198,34 mil millones con proyecciones para 2031 que muestran USD 247,1 mil millones, creciendo a una CAGR del 3,73% durante 2026-2031.

La expansión medida refleja la sustitución de plásticos impulsada por políticas, los volúmenes del comercio electrónico en rápido crecimiento y la adopción acelerada de herramientas de fabricación digitales e inteligencia artificial. La presión regulatoria, liderada por el Reglamento de Envases y Residuos de Envases de la Unión Europea y cinco leyes estatales de Responsabilidad Extendida del Productor en Estados Unidos, está acelerando la demanda de fibra a medida que los propietarios de marcas se orientan hacia formatos fácilmente reciclables. La escasez en el lado de la oferta —causada por la volatilidad de los precios del cartón corrugado viejo (OCC) y los costos de energía— apoya la disciplina de precios, mientras que la tecnología de los procesos posteriores, como las prensas híbridas digitales-flexo, abre oportunidades de personalización masiva. La ventaja competitiva se está desplazando hacia los productores verticalmente integrados capaces de asegurar fibra bruta, invertir en plantas de producción energéticamente eficientes y desplegar la optimización del diseño de cajas habilitada por inteligencia artificial.

Conclusiones Clave del Informe

- Por tipo de material, el cartón liner reciclado capturó el 55,05% de la participación del mercado de empaques de cartón corrugado en 2025; se espera que los grados de fibra de residuos agrícolas se expandan a una CAGR del 6,54% hasta 2031.

- Por estilo de caja, las cajas ranuradas tradicionales mantuvieron una participación del 32,05% en 2025, mientras que las cajas tipo folder están preparadas para una CAGR del 5,48% a medida que las especificaciones del comercio electrónico evolucionan.

- Por industria de usuario final, las aplicaciones alimentarias dominaron con una participación del 30,92% del tamaño del mercado de empaques de cartón corrugado en 2025, mientras que se prevé que el cumplimiento de pedidos del comercio electrónico aumente a una CAGR del 8,12% hasta 2031.

- Por tipo de tablero, los formatos de pared simple representaron una participación del 65,05% en 2025; se proyecta que los tableros de pared doble registren una CAGR del 5,93% hasta 2031.

- Por tecnología de impresión, la flexografía retuvo una participación del 58,10% en 2025, pero las prensas digitales avanzan a una CAGR del 5,12% impulsadas por la demanda de personalización en tiradas cortas.

- Por geografía, Asia-Pacífico lideró con una participación del 39,85% de los ingresos del mercado de empaques de cartón corrugado en 2025, mientras que América del Sur proyecta registrar la CAGR más rápida del 7,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Empaques de Cartón Corrugado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de materiales ecológicos | +1.2% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Explosión de paquetes de comercio electrónico | +1.8% | Global, con Asia-Pacífico y América del Norte como núcleos | Corto plazo (≤ 2 años) |

| Avances en prensas híbridas digitales y flexo | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Economía del cartón liner de bajo gramaje | +0.6% | Regiones de manufactura global | Largo plazo (≥ 4 años) |

| Optimización del diseño de cajas impulsada por inteligencia artificial | +0.4% | Núcleo Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Producción de pulpa de fibra de residuos agrícolas | +0.5% | Global, con ganancias tempranas en Europa y Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de materiales ecológicos impulsan la sustitución de fibra

Las nuevas normas de reciclabilidad están inclinando las decisiones de elección de materiales de embalaje hacia la fibra. El requisito de la UE de que todos los envases sean reciclables para 2030, junto con las cuotas mínimas de contenido reciclado para los plásticos, ha convertido al cartón corrugado en la opción de cumplimiento de menor riesgo. [1]Parlamento Europeo, "Envases y residuos de envases," europarl.europa.eu Cinco estados de Estados Unidos imponen escalas de tarifas que recompensan los sustratos reciclables, creando ventajas de costo de hasta el 15% frente a los formatos plásticos. [2]International Paper, "El Panorama de las Leyes Estatales de Responsabilidad Extendida del Productor de Envases en EE. UU.," internationalpaper.com Las marcas están acelerando los cambios de especificaciones porque los tiempos de retraso de la infraestructura de reciclaje de plásticos superan el plazo de 2030. La tasa de recuperación del 71-76% del cartón corrugado simplifica las cadenas de auditoría, apoya los compromisos ESG corporativos y limita la exposición a penalizaciones. Los operadores de plantas informan que los plazos de entrega de pedidos para los artículos de referencia (SKUs) a base de fibra se están acortando dos semanas a medida que los convertidores readaptan las líneas para cumplir con los requisitos de los cuadros de puntuación de los minoristas.

La explosión de paquetes de comercio electrónico remodela las especificaciones de embalaje

Los volúmenes de envíos del comercio electrónico global crecieron de 220 mil millones de paquetes en 2024 a una proyección de 340 mil millones para 2029, elevando prioridades funcionales como la durabilidad en pruebas de caída y la eficiencia del peso dimensional. Los tableros de pared doble y microcanal ahora constituyen más de una cuarta parte de los paquetes enviados a través de los principales integradores. Los proveedores de equipos responden con sistemas de fabricación de cajas a demanda que reducen la mano de obra en un 40% al tiempo que reducen las necesidades de relleno vacío, recortando así el costo de materiales por pedido en un 15%. Los operadores de comercio por suscripción están especificando interiores imprimibles para la narrativa de marca, lo que impulsa aún más la carga de gráficos impresos digitalmente dentro del contenedor de envío. Estos cambios consolidan el papel del cartón corrugado como medio de transporte y superficie de marketing a la vez.

Los avances en prensas híbridas digitales y flexo permiten la personalización masiva

Las líneas híbridas que combinan motores digitales CMYK con estaciones flexo de alta velocidad reducen los tiempos de cambio a menos de cinco minutos y permiten tiradas de 100 cajas sin penalizaciones de costo. Los proveedores de tintas han introducido formulaciones a base de agua que cumplen con las regulaciones de contacto con alimentos, lo que permite la impresión directa desde plancha hasta caja para los clientes de alimentación. Los convertidores adquieren la agilidad necesaria para atender campañas promocionales y SKUs estacionales sin inventario de hojas preimpresas. Se espera una adopción más amplia a medida que el gasto de capital por línea híbrida caiga por debajo de USD 4 millones, un 30% menos que en 2023. La integración de suites de gestión del color por inteligencia artificial mantiene las tolerancias delta-E por debajo de 2,0, garantizando la consistencia gráfica entre plantas.

La optimización del diseño de cajas impulsada por inteligencia artificial reduce el consumo de material

Los algoritmos de aprendizaje automático simulan el rendimiento de compresión en distintos patrones de canal y alturas de apilamiento, lo que permite a los convertidores reducir el peso del tablero entre un 8 y un 10% sin comprometer la resistencia al aplastamiento de bordes. Los sistemas de visión detectan defectos en las líneas de marcado a velocidades de 250 m min⁻¹, reduciendo las tasas de desperdicio. Los módulos de mantenimiento predictivo reducen el tiempo de inactividad no planificado en un 12% y prolongan la vida útil de los rodillos de la onduladora. Los primeros adoptantes informan ahorros anuales superiores a USD 3 millones en superficies de producción de tamaño mediano, al tiempo que mejoran la compatibilidad con el reciclaje gracias a la reducción de laminaciones de materiales mixtos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de plásticos reutilizables y contenedores reutilizables retornables (RPCs) | -0.8% | América del Norte y UE, con enfoque en el sector minorista | Corto plazo (≤ 2 años) |

| Volatilidad de los precios del OCC y la energía | -1.1% | Regiones de manufactura global | Corto plazo (≤ 2 años) |

| Límites de intensidad eléctrica de las onduladoras | -0.3% | UE y mercados regulados | Mediano plazo (2-4 años) |

| Límites de extracción de agua industrial en las plantas | -0.4% | Regiones con estrés hídrico a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La adopción de plásticos reutilizables y RPCs desafía la demanda de un solo uso

Los minoristas amplían los grupos de contenedores de plástico retornable (RPC) para productos frescos y carne porque reducen el deterioro y la mano de obra en el punto de venta. Francia, Alemania y Corea del Sur han introducido cuotas de reutilización o esquemas de depósito que favorecen los cajones duraderos frente al cartón corrugado de un solo uso. Las redes automatizadas de lavado reducen el costo por viaje del RPC por debajo de USD 0,25 cuando el número de ciclos supera los 25, por debajo del costo unitario de un solo uso para cadenas de suministro de alimentos frescos predecibles. Los convertidores de cartón corrugado defienden su participación utilizando recubrimientos resistentes a la humedad de alta barrera y pestañas de cierre a prueba de manipulaciones, pero enfrentan presión sobre los márgenes en los canales de alta rotación.

La volatilidad de los precios del OCC y la energía comprime los márgenes de fabricación

Los precios del OCC aumentaron USD 7,10 por tonelada interanual en enero de 2025 en medio de un ajuste del suministro de papel recuperado vinculado a cuellos de botella logísticos y la demanda competidora de las plantas asiáticas. [3]Equipo Editorial, "El Mercado de Cartón Corrugado Viejo aumenta USD 0,40/TON," RecycleNet, recyclenet.com Los precios al contado de la electricidad en Europa superaron EUR 150 MWh durante el invierno de 2024-25, inflando los costos operativos de las onduladoras hasta en USD 28 por tonelada corta. Las plantas son incapaces de trasladar los recargos, informando una contracción del margen de EBITDA de 180 puntos básicos. Los grupos integrados más grandes contrarrestan la volatilidad mediante proyectos de energía propia y coberturas de adquisición de fibra, ampliando la brecha de costos frente a los alimentadores de hojas independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La fibra reciclada mantiene el liderazgo pero los ensayos con residuos agrícolas se aceleran

Los grados reciclados representaron el 55,05% de la participación del mercado de empaques de cartón corrugado en 2025, impulsados por redes de recolección maduras y estructuras de tarifas de Responsabilidad Extendida del Productor favorables. Se prevé que el segmento crezca a una CAGR del 4,56% a medida que los propietarios de marcas eleven los umbrales de contenido posconsumo. El liner Kraft virgen conserva relevancia para los cartones de exportación de uso pesado, pero su cuota de volumen sigue erosionándose. Las pulpas de paja de trigo, cáscara de arroz y tallo de tomate están entrando en pilotos comerciales; los trabajos de laboratorio muestran ganancias de resistencia a la tracción de hasta un 25% sobre la pulpa reciclada convencional. La inversión en unidades de producción de pulpa descentralizadas regionales es crucial para controlar la humedad de la materia prima y los costos logísticos. Un escalado exitoso moderaría los ciclos de precios del OCC y diversificaría el abastecimiento de fibra, fortaleciendo la resiliencia de la cadena de suministro.

Las pulpas de residuos agrícolas también ofrecen ganancias ambientales, reduciendo la intensidad de carbono entre un 20 y un 25% en relación con la fibra de madera virgen porque evitan las etapas de cosecha forestal. Los primeros adoptantes en Italia e India están integrando residuos agrícolas en proporciones de mezcla del 15 al 20% sin modificar la configuración de la onduladora. Aunque los marcos de certificación para el cumplimiento del contacto con alimentos siguen siendo incipientes, los productores esperan la alineación regulatoria para 2027. Estas innovaciones señalan que el mercado de empaques de cartón corrugado pasará de una narrativa binaria virgen-versus-reciclado a una cartera de múltiples fibras más amplia, reforzando su adaptabilidad a las limitaciones de recursos regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Estilo/Construcción de Caja: Las cajas tipo folder superan a las ranuradas estándar

Los contenedores ranurados regulares tradicionales (RSC) mantuvieron una participación del 32,05% en 2025, pero se proyecta que los formatos tipo folder aumenten a una CAGR del 5,48% hasta 2031, impulsados por los propietarios de marcas del comercio electrónico que buscan diseños de ensamblaje rápido que mejoren la experiencia de desembalaje. Los equipos de erección automatizada procesan los estilos folder a 35 cajas min⁻¹, un 40% más rápido que las líneas manuales de RSC, lo que genera ahorros laborales significativos para los centros de cumplimiento. En el contexto del tamaño del mercado de empaques de cartón corrugado, este cambio se traduce en ingresos adicionales de USD 8,9 mil millones entre 2026 y 2031.

Las cajas ranuradas conservan ventajas de costo donde la eficiencia cúbica y la paletización son primordiales, como en la distribución de repuestos industriales. Las cajas telescópicas y de tipo rígido ocupan nichos premium, incluida la electrónica de lujo, donde la estética visual y la prevención del aplastamiento superan el costo del material. Las construcciones de folder listas para impresión digital integran cada vez más tiras de apertura fácil y sellos retornables, alineándose con los flujos de logística omnicanal. El paisaje de construcción en evolución ilustra cómo los criterios de rendimiento, la capacidad de automatización y el compromiso del consumidor influyen conjuntamente en las tendencias de especificación dentro del mercado de empaques de cartón corrugado.

Por Industria de Usuario Final: El comercio electrónico reduce la brecha con el liderazgo de los alimentos

El embalaje de alimentos representó el 30,92% del tamaño del mercado de empaques de cartón corrugado en 2025, respaldado por recubrimientos resistentes a la humedad que satisfacen las normas de contacto de la FDA y mantienen la frescura de los productos. El crecimiento se estabiliza en una CAGR del 3,12% a medida que los canales de alimentación maduros se estabilizan. A la inversa, se prevé que las aplicaciones de comercio electrónico y cumplimiento de pedidos se expandan a una CAGR del 8,12%, añadiendo USD 13,4 mil millones en valor incremental para 2031. Los kits por suscripción, la moda directa al consumidor y las entregas de electrónica el mismo día exigen cajas de tamaño adecuado, protectoras y personalizables con marca.

Los envíos del sector sanitario requieren ventanas de serialización y cintas a prueba de manipulaciones, con una validación estricta que impulsa precios premium. Los usuarios industriales están cambiando de cajones de madera a alternativas de cartón corrugado de triple pared, atraídos por un ahorro de peso del 30% que reduce los costos de flete. Estas dinámicas confirman que la diversificación del uso final refuerza las oportunidades de crecimiento estructural para el mercado de empaques de cartón corrugado.

Por Tipo de Tablero: El tablero de pared doble gana participación a través de la economía del rendimiento

Las hojas de pared simple se mantuvieron dominantes con una participación del 65,05% en 2025, pero las opciones de pared doble están dispuestas a crecer a una CAGR del 5,93% a medida que los servicios de paquetería endurecen los estándares de prueba de caída. La incorporación de combinaciones de canal BC o EB aumenta la resistencia al aplastamiento de bordes hasta en un 45% mientras conserva las superficies imprimibles. Se prevé que el tamaño del mercado de empaques de cartón corrugado para las construcciones de pared doble supere los USD 79,6 mil millones para 2031.

Los grados de triple pared compiten con el contrachapado para motores industriales pesados y baterías. Mientras tanto, las variantes de microcanal incursionan en el territorio de los cartones plegables, ofreciendo superior rigidez de armado y gráficos compatibles con el comercio electrónico. Los productores que invierten en onduladoras de cambio rápido de canal pueden cambiar del canal B al canal E en menos de 10 minutos, adaptando los perfiles del tablero a la mezcla de pedidos y minimizando el inventario en proceso. Esta flexibilidad consolida el papel del cartón corrugado como sustrato multifuncional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Impresión: Lo digital se acelera en medio del dominio de la flexografía

La flexografía mantuvo una participación del 58,10% en 2025 debido a su rendimiento incomparable en tiradas largas. Aun así, se prevé que las prensas digitales alcancen una CAGR del 5,12% hasta 2031, elevando su contribución a los ingresos al 15,10% del mercado de empaques de cartón corrugado. Los menores costos de cobertura de tinta, los cambios de diseño sobre la marcha y las reducidas existencias de planchas sustentan este cambio.

Las instalaciones de prensas híbridas crecieron un 22% en 2024, combinando colores base de flexografía con datos variables digitales para atender campañas de marketing personalizadas. Las tintas digitales conformes con el contacto con alimentos superan los obstáculos regulatorios y abren nuevo crecimiento en los segmentos de congelados y refrigerados. La serigrafía y la litografía siguen siendo nichos para acabados metálicos y trabajos fotográficos de ultra alta resolución, respectivamente. En conjunto, estas opciones tecnológicas reflejan una industria que migra de la producción en masa hacia la personalización masiva a escala.

Análisis Geográfico

Asia-Pacífico representó el 39,85% de los ingresos globales del mercado de empaques de cartón corrugado en 2025 y continúa aprovechando la integración manufacturera y el abastecimiento de fibra de bajo costo. Nine Dragons Paper amplió la capacidad anual a 25,37 millones de toneladas, consolidando el dominio de la región en el lado de la oferta. Las medidas de estímulo de China estimulan el consumo interno, pero las plantas orientadas a la exportación en Vietnam y Malasia ahora sirven a los corredores comerciales de la Iniciativa de la Franja y la Ruta. La inversión en cuotas de importación de papel de desperdicio también fomenta los pilotos locales de producción de pulpa de residuos agrícolas, mitigando la dependencia del OCC.

América del Sur representa el corredor de más rápido crecimiento, con una CAGR proyectada del 7,05% hasta 2031. Los envíos de cartón liner de Brasil aumentaron a pesar de los vientos macroeconómicos en contra, ya que los productores realinearon las plantas para los mercados de exportación. La nueva instalación de Klabin en Paraná ejemplifica las apuestas de capacidad futura, mientras que los convertidores chilenos y colombianos invierten en automatización de plegadoras-encajonadoras para satisfacer los estilos de caja del comercio electrónico. La autosuficiencia en fibra, anclada en abundante bagazo de caña de azúcar y plantaciones de eucalipto, posiciona a la región como un futuro centro de suministro de residuos agrícolas.

América del Norte y Europa exhiben un crecimiento constante de cifras medias de un solo dígito, anclado en el cumplimiento normativo y la innovación de valor agregado. El mandato de reciclabilidad de la UE que entró en vigor en 2025 ya ha trasladado el 6% del volumen de embalaje de tránsito de plástico al cartón corrugado. La adquisición por parte de International Paper de DS Smith por USD 7,2 mil millones extiende su huella de embalaje sostenible en ambos continentes y se espera que genere entre USD 600 y 700 millones en sinergias para 2027. Las actualizaciones de las plantas europeas priorizan la conservación de energía, con la línea de Oulu de Stora Enso reclamando una intensidad de gases de efecto invernadero un 20% menor que las máquinas de papel heredadas. En Estados Unidos, la penetración de las prensas digitales supera el 18% de la capacidad de impresión de cartón corrugado instalada, acelerando la personalización masiva en los bienes de consumo envasados.

Panorama regulatorio

La regulación está acelerando la adopción de embalajes basados en fibra, al mismo tiempo que endurece los requisitos de rendimiento y de reporte para los envases de cartón corrugado. En la Unión Europea, el Reglamento de Envases y Residuos de Envases (PPWR), Reglamento (UE) 2025/40, entra en aplicación el 12 de agosto de 2026, sustituyendo a la Directiva 94/62/CE e introduciendo medidas que influyen en las decisiones de especificación del cartón corrugado, incluida la clasificación de reciclabilidad y las tarifas eco-moduladas de Responsabilidad Extendida del Productor (EPR). El PPWR también incluye una restricción de espacio vacío (un umbral máximo de espacio vacío), que empuja a los propietarios de marcas y a las redes de cumplimiento hacia diseños de cartón corrugado de tamaño adecuado y herramientas de optimización de embalajes.

El cumplimiento normativo de contacto con alimentos sigue determinando la selección de revestimientos y aditivos para el cartón corrugado utilizado en las cadenas de suministro de alimentos y productos frescos. En los Estados Unidos, el papel y el cartón utilizados en el envasado de alimentos se rigen por las disposiciones de contacto con alimentos de la FDA en 21 CFR Partes 174-186, incluida la 21 CFR 176.180 para componentes que entran en contacto con alimentos secos. Junto con las medidas de la UE, los marcos de EPR siguen expandiéndose a nivel subnacional en Norteamérica, aumentando la carga de cumplimiento en torno a las definiciones de productores, el etiquetado y el reporte de tarifas, que varían según la jurisdicción y afectan la forma en que los convertidores y los propietarios de marcas estructuran los contratos y la documentación de embalaje.

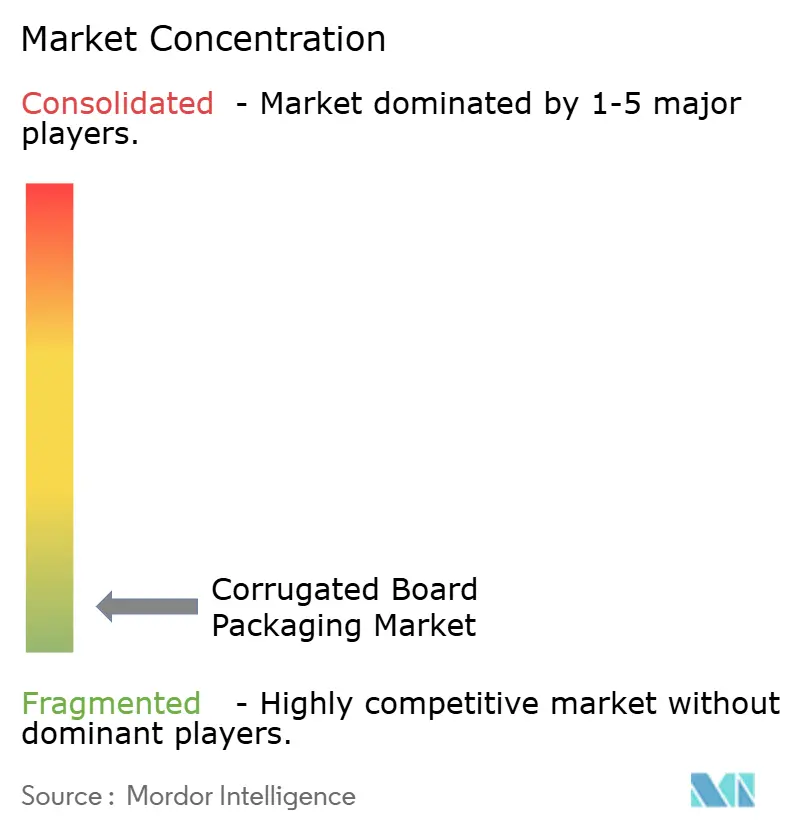

Panorama Competitivo

El mercado de empaques de cartón corrugado presenta fragmentación. La adquisición de DS Smith por parte de International Paper y la formación de Smurfit WestRock elevaron la capacidad combinada, pero los campeones regionales como Nine Dragons y Lee & Man preservan su participación mediante circuitos de fibra propia y posiciones de menor costo entregado. La integración vertical a través de las líneas de pulpa, papel y conversión protege a los grandes actores de la volatilidad del OCC y los posiciona para cumplir con las reglas de emisiones más estrictas a un costo marginal menor.

La adopción de tecnología se ha convertido en un diferenciador más allá de la escala por sí sola. El envoltorio de paleta de papel Nertop Stretch Kraft 100% reciclable de Smurfit WestRock reemplaza la película de polietileno estirable y reduce las emisiones de alcance 3 de los clientes, ilustrando cómo la innovación de productos alimenta los segmentos de precio premium. Midland Paper Packaging aprovecha la inspección óptica guiada por inteligencia artificial para reducir el desperdicio de recorte, ilustrando las ganancias competitivas para los convertidores de nivel medio lo suficientemente ágiles como para pilotar nuevas herramientas. El procesamiento de fibra de residuos agrícolas todavía favorece a las plantas regionales ágiles, aunque los grupos internacionales han comenzado empresas conjuntas estratégicas para asegurar el suministro.

La competencia de precios sigue siendo racional porque la escasez de energía y fibra favorece los contratos de valor agregado con cláusulas de traslado. Los propietarios de marcas adjudican cada vez más acuerdos plurianuales basados en métricas de reciclabilidad y paneles de huella de carbono, elevando el listón para los participantes que carecen de capacidades internas de análisis del ciclo de vida. Se espera que la actividad de fusiones y adquisiciones continúe a medida que los productores busquen diversificación geográfica y carteras tecnológicas que reduzcan los riesgos de exposición al cumplimiento normativo.

Líderes de la Industria de Empaques de Cartón Corrugado

International Paper Company

Mondi Group

Smurfit WestRock

Sealed Air Corporation

Nine Dragons Paper (Holdings) Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por el cumplimiento normativo y las mejoras de automatización están generando gasto en torno al dimensionamiento adecuado, perfiles de cartón de mayor rendimiento y operaciones de planta gestionadas digitalmente. Con la entrada en aplicación del requisito de espacio vacío del PPWR de la UE el 12 de agosto de 2026, se fortalece el argumento a favor del dimensionamiento a demanda, la optimización del diseño de cajas y la capacidad de microcorrugado para la distribución de comercio electrónico y omnicanal, donde la eficiencia dimensional y la reducción de daños son criterios de compra. Esto dirige la oportunidad hacia convertidores y proveedores de equipos que puedan combinar acabado automatizado, cambios rápidos de formato y control de calidad basado en datos, al mismo tiempo que apoyan a los propietarios de marcas en la documentación de la reciclabilidad y el cumplimiento de materiales en cadenas de suministro multinacionales.

La actividad en 2026 también indica dónde se concentran las inversiones en capacidad y capacidad técnica. International Paper anunció una instalación de embalaje sostenible de 225 millones de USD y 468.000 pies cuadrados en Brandon, Mississippi, con operaciones previstas para el cuarto trimestre de 2027, con el objetivo de añadir una huella moderna alineada con la demanda de embalajes de cartón corrugado y la optimización de la red. En el lado de la conversión, DS Smith reveló una inversión de hasta 100 millones de coronas danesas para instalar una nueva línea de troquelado rotativo en su instalación de Grenaa, Dinamarca, que se espera añada aproximadamente 15 millones de metros cuadrados de capacidad anual y respalde formatos de cajas de mayor rendimiento y valor añadido. La automatización y las líneas integradas de plegado y encolado, incluida la Bobst Expertfold 165, también destacan oportunidades sin explotar en mercados con restricciones de mano de obra, donde los convertidores trabajan para estabilizar la calidad ante la variabilidad de los materiales y reducir los plazos de entrega para envases corrugados personalizados y listos para venta al por menor.

Desarrollos recientes del sector

- Junio de 2026: International Paper completó la adquisición de North Pacific Paper Company (NORPAC) por 360 millones de USD. El acuerdo fortalece la flexibilidad del sistema y añade capacidad vinculada a grados de papel livianos y de alto rendimiento que alimentan la demanda de embalajes de cartón corrugado, particularmente para clientes de la Costa Oeste. También respalda estrategias de integración vertical destinadas a reducir la exposición a la volatilidad de la fibra y la energía.

- Mayo de 2026: International Paper inició la construcción de una nueva instalación de embalaje sostenible de 468.000 pies cuadrados en el condado de Rankin, Mississippi, respaldando el proyecto con una inversión de 225 millones de USD y con puesta en marcha prevista para el cuarto trimestre de 2027. El sitio amplía la capacidad moderna de embalaje de cartón corrugado y apoya la optimización de la red a medida que los propietarios de marcas aceleran la sustitución de formatos menos reciclables. Un diseño de planta más nuevo también permite mayor automatización y operaciones más eficientes en rendimiento en comparación con las plantas de conversión heredadas.

- Marzo de 2025: International Paper finalizó la compra de DS Smith por 7.200 millones de USD, ampliando su plataforma de embalaje sostenible en una amplia base operativa internacional. La combinación aumenta la escala en cartón para contenedores y conversión de corrugado, al tiempo que mejora el acceso a clientes europeos que enfrentan requisitos de cumplimiento de embalaje cada vez más estrictos. También aumenta la presión competitiva sobre los convertidores regionales, ya que los grandes grupos aprovechan el suministro integrado y los contratos con clientes multinacionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por productos de embalaje de cartón corrugado vendidos para proteger, transportar y exhibir mercancías, donde la estructura del envase utiliza papel ondulado entre las capas de forro y se convierte en formatos utilizables.

Exclusiones de alcance: excluimos la pulpa moldeada, las cajas de cartón macizo, el embalaje de papel flexible y el embalaje de tránsito retornable de plástico que no utilicen construcción de cartón corrugado.

Descripción general de la segmentación

- Por Tipo de Material

- Cartón Liner Virgen

- Cartón Liner Reciclado

- Por Estilo / Construcción de Caja

- Cajas Ranuradas

- Cajas Telescópicas

- Cajas Rígidas

- Cajas Tipo Folder

- Por Industria de Usuario Final

- Alimentos

- Alimentos Procesados

- Alimentos Frescos y Productos

- Bebidas

- Cuidado Personal y del Hogar

- Comercio Electrónico y Cumplimiento de Pedidos

- Salud y Productos Farmacéuticos

- Eléctrico y Electrónico

- Industrial

- Otra Industria de Usuario Final

- Alimentos

- Por Tipo de Tablero

- Pared Simple

- Pared Doble

- Triple Pared

- Microcanal

- Por Tecnología de Impresión

- Flexografía

- Digital

- Litografía

- Serigrafía

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando la cadena de suministro desde la producción de cartón para contenedores hasta la conversión, la impresión y la distribución, de modo que el modelo se mantenga vinculado a lo que realmente se vende. Utilizamos fuentes públicas como las estadísticas comerciales de UN Comtrade, los indicadores macroeconómicos del Banco Mundial, las series industriales y de precios de la OCDE, los informes de la EPA sobre embalaje y reciclaje, y los conjuntos de datos forestales y de pulpa y papel de la FAO para anclar las señales de demanda y la disponibilidad de fibra.

Para traducir estos insumos en cálculos de mercado, también revisamos informes anuales de empresas, presentaciones a inversores y publicaciones de asociaciones de embalaje para comprender los cambios de mix y los formatos de conversión más comunes. Utilizamos verificaciones de apoyo a partir de bases de datos de patentes para seguir la actividad en recubrimientos, impresión y reducción de peso, y de una suscripción de pago centrada en datos financieros de empresas y noticias para verificar ingresos y anuncios de capacidad. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes de referencia públicas e internas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué proporción del cartón para contenedores fluye hacia el embalaje de cartón corrugado y cómo se mueve el precio a través de la conversión y la impresión. Hablamos con convertidores, productores de papel, distribuidores y grandes compradores de embalajes en APAC, EMEA y las Américas, de modo que las suposiciones sobre grados de cartón, mix de cajas y demanda de uso final pudieran corregirse donde los datos secundarios se mantenían generales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Altos ejecutivos (CXO): 14% | APAC: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 50% | Américas: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento utilizó un enfoque descendente en el que los datos de producción y comercio de cartón para contenedores se usaron para reconstruir el conjunto de demanda de embalaje de cartón corrugado por región, y luego se dividió utilizando la intensidad de conversión y la actividad del mercado final. Para mantener los totales realistas, también realizamos verificaciones ascendentes selectivas utilizando rangos de ingresos de convertidores muestreados, movimientos típicos de precio por tonelada y proxies de volumen para aplicaciones de alto uso, como el cumplimiento de pedidos de comercio electrónico y los envíos de alimentos procesados.

Los insumos clave que dieron forma al modelo incluyeron la producción de cartón para contenedores y la disponibilidad de papel recuperado, el mix de material reciclado frente a virgen, los rendimientos promedio de conversión y las pérdidas por recorte, el diferencial de precios entre el forro y el medio, y los indicadores macroeconómicos vinculados a los movimientos de bienes empaquetados (producción industrial y comercio minorista). Los pronósticos se desarrollaron mediante análisis de escenarios, donde el crecimiento del caso base se ajustó utilizando opiniones de expertos sobre la reducción de peso, los objetivos de reciclaje y los cambios de manufactura regional. Cuando faltaban señales ascendentes para mercados más pequeños, las brechas se manejaron mediante ratios proxy de economías comparables y luego se volvieron a verificar mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realizó comparando los ingresos modelados con señales independientes como las tendencias de tonelaje, los índices de precios y los cambios de utilización reportados, y luego verificando si los cambios eran consistentes entre regiones. Se marcaron los valores atípicos, se revisaron las suposiciones y la lógica se revisó en más de una pasada de análisis antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como grandes ampliaciones de capacidad, shocks en el precio de la fibra o cambios de políticas que afectan el contenido reciclado. Antes de la entrega, se completa una revisión final para que las últimas publicaciones macroeconómicas y las actualizaciones de las empresas se reflejen en los números que ven los clientes.

Comparación de la estimación de Mordor Intelligence del mercado de embalaje de cartón corrugado con otras estimaciones publicadas

Las cifras de mercado publicadas para el embalaje de cartón corrugado pueden parecer muy dispares porque la categoría se sitúa cerca del cartón para contenedores, las cajas de cartón y los totales de embalaje más amplios, y esas líneas no se trazan de la misma manera en todas las publicaciones. Las diferencias también aparecen cuando un estudio reporta ingresos a nivel de fabricante mientras que otro utiliza valores mayoristas, o cuando el año base y la moneda no están alineados.

La principal brecha proviene de si las ventas de material de cartón corrugado se contabilizan como ingresos de embalaje, ya que Mordor Intelligence contabiliza el embalaje de cartón corrugado solo cuando se convierte en formatos de embalaje, en lugar de tratar todo el volumen de cartón para contenedores como parte del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 205,74 mil millones de USD (2026) | |

| Editor de Investigación de la Industria A | 265,70 mil millones de USD (2024) | Utiliza un alcance más amplio de embalaje de cartón corrugado y mezcla años y cifras en la misma página, lo que sugiere que categorías adyacentes y diferentes puntos de valor pueden estar combinados en un solo total. |

| Perspectivas de Materiales B | 180,50 mil millones de USD (2025) | Cubre el cartón corrugado como un mercado de materiales, lo que puede subestimar el valor de la conversión de embalaje y la impresión, y puede seguir precios vinculados al tonelaje en lugar de los ingresos por embalaje convertido. |

Al comparar las tres cifras, la diferencia se explica principalmente por la elección del alcance y por en qué etapa de la cadena de valor se fija el precio, no por un desacuerdo sobre la dirección de la demanda. Al vincular el total al flujo de cartón para contenedores, la intensidad de conversión y verificaciones realistas de la progresión de precios, mantenemos la estimación trazable a insumos que pueden volver a probarse año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de empaques de cartón corrugado en 2026?

Está valorado en USD 205,74 mil millones y se prevé que alcance USD 247,1 mil millones para 2031 a una CAGR del 3,73%.

¿Qué región lidera los ingresos globales de empaques de cartón corrugado?

Asia-Pacífico tiene la mayor participación con el 39,85%, respaldada por una capacidad sustancial de cartón liner y el crecimiento de la logística del comercio electrónico.

¿Qué está impulsando la adopción del tablero de pared doble?

Los estándares crecientes de durabilidad en caída de paquetes y las necesidades de manejo en almacenes automatizados están impulsando la demanda de pared doble, que se proyecta que crezca a una CAGR del 5,93%.

¿Cómo están influyendo las regulaciones en las decisiones de material?

Los mandatos de reciclabilidad de la UE y Estados Unidos aumentan los costos de cumplimiento para los plásticos, lo que lleva a los propietarios de marcas a desplazarse hacia los formatos de cartón corrugado a base de fibra.

¿Qué tecnología de impresión está creciendo más rápido?

Las prensas digitales e híbridas se están expandiendo a una CAGR del 5,12% porque permiten tiradas cortas rentables y personalización masiva para el comercio minorista en línea.

Última actualización de la página el: