Tamaño y Participación del Mercado de Gestión de Crédito y Riesgo de Asia Sudoriental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

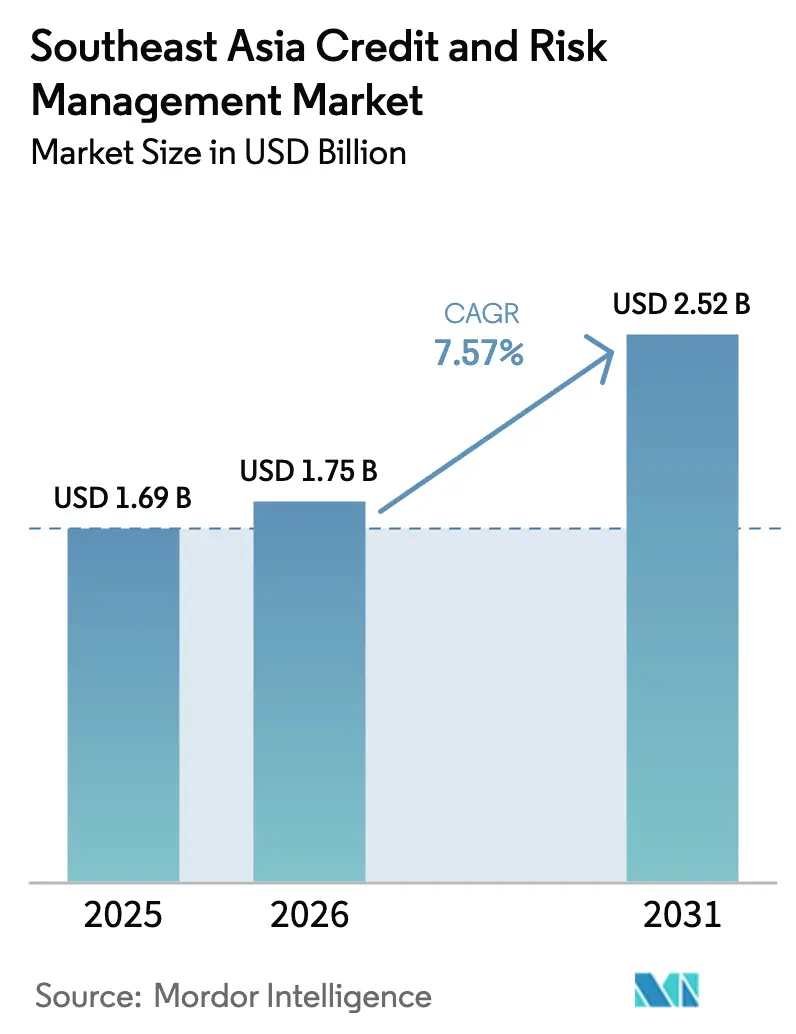

| Tamaño del mercado en el año base (2025) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Crédito y Riesgo de Asia Sudoriental por Mordor Intelligence

Se espera que el tamaño del mercado de análisis de riesgo de Asia Sudoriental crezca de USD 1.690 millones en 2025 a USD 1.750 millones en 2026, y se proyecta que alcance USD 2.520 millones en 2031, registrando una CAGR del 7,57% durante el período de previsión. Este ritmo de crecimiento refleja cómo los bancos, las fintechs y los prestamistas no bancarios recalibran los procesos de toma de decisiones crediticias mientras los reguladores exigen visibilidad en tiempo real de las carteras. La digitalización del crédito, el despliegue de zonas de disponibilidad en la nube en Indonesia y Malasia, y el mayor escrutinio de los préstamos morosos convergen para acelerar el gasto en plataformas. Los proveedores capaces de armonizar la explicabilidad de los modelos con la incorporación de datos alternativos están en posición de capturar una participación creciente a medida que los prestatarios con historial crediticio escaso ingresan a las finanzas formales y los plazos de presentación de informes supervisores se acortan. Al mismo tiempo, la economía del despliegue en la nube, los contratos de servicios gestionados y la creciente exposición al riesgo operacional están reconfigurando el posicionamiento competitivo en todo el mercado.

Conclusiones Clave del Informe

- Por modo de implementación, las soluciones en la nube aseguraron el 60,22% de la participación del mercado de gestión de crédito y riesgo de Asia Sudoriental en 2025, y avanzan a una CAGR del 8,93% hasta 2031.

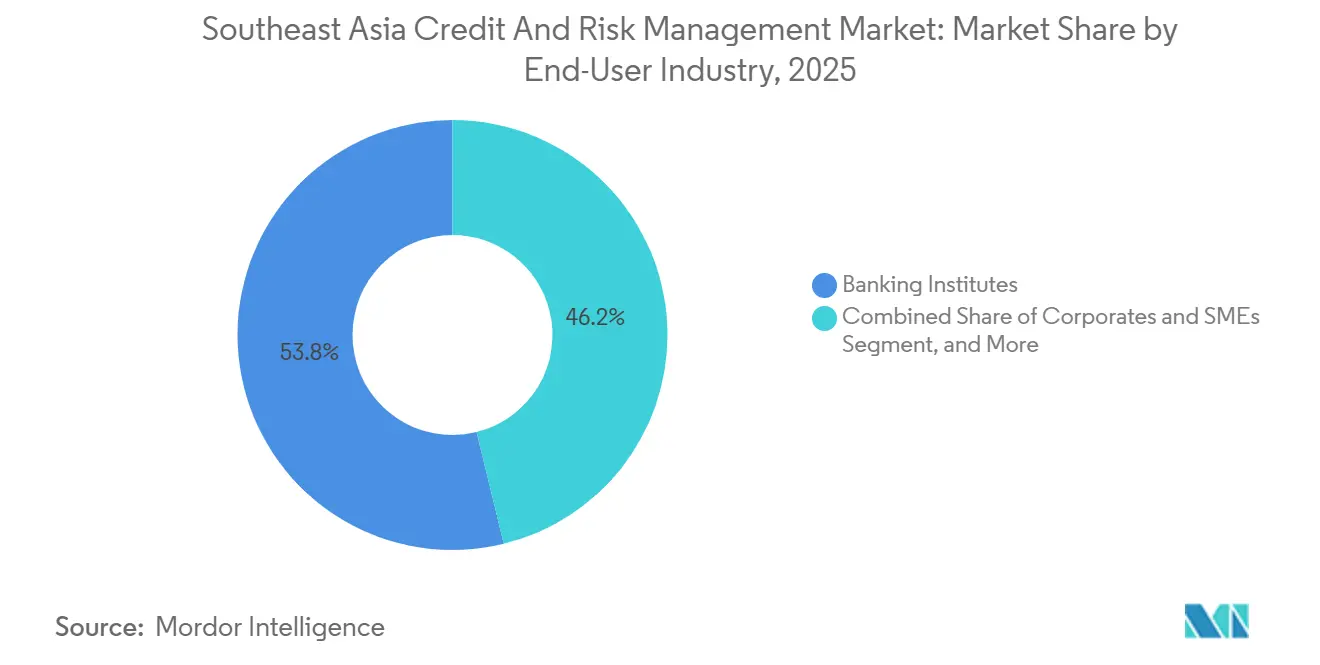

- Por industria de usuario final, las instituciones bancarias representaron el 53,84% del mercado de gestión de crédito y riesgo de Asia Sudoriental en 2025, mientras que las plataformas fintech y de préstamos digitales se expanden a una CAGR del 9,33% entre 2026 y 2031.

- Por componente, las plataformas de software capturaron el 66,43% del mercado de gestión de crédito y riesgo de Asia Sudoriental en 2025; los servicios gestionados registraron las perspectivas más sólidas, con una CAGR del 7,98% hasta 2031.

- Por tipo de riesgo, el riesgo de crédito lideró con el 56,92% de la participación del mercado de gestión de crédito y riesgo de Asia Sudoriental en 2025, aunque los módulos de riesgo operacional crecen a una CAGR del 7,82% a lo largo del horizonte de previsión.

- Por país, Indonesia mantuvo el 28,73% de los ingresos regionales en 2025, y Vietnam registrará el crecimiento más rápido con una CAGR del 8,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Crédito y Riesgo de Asia Sudoriental

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Poder Adquisitivo que Impulsa la Demanda de Crédito al Consumo | +1.8% | Indonesia, Vietnam, Filipinas con efecto secundario en Tailandia | Mediano plazo (2-4 años) |

| Imperativo de las IFBS de Reducir los Préstamos Morosos (NPL) | +2.1% | Indonesia, Tailandia, Malasia, Vietnam | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios | +1.5% | Singapur, Indonesia, Tailandia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| API de Banca Abierta que Desbloquean la Calificación con Datos Alternativos | +1.2% | Singapur, Tailandia con adopción gradual en Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Auge de los Préstamos Digitales entre las Micro-PYME | +0.9% | Indonesia, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| Necesidad de las Plataformas entre Pares de Análisis de Riesgo Avanzado | +0.7% | Indonesia, Singapur, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Poder Adquisitivo que Impulsa la Demanda de Crédito al Consumo

La penetración del crédito familiar en las economías de la ASEAN-6 aumentó del 68% del PIB en 2020 al 74% en 2025, lo que empuja a los prestamistas a ampliar los criterios de suscripción más allá de los datos de los burós que cubren solo el 40% de la población adulta de Indonesia y el 30% de la de Vietnam. El financiamiento de motocicletas y las cuotas en el punto de venta impulsaron la expansión del 12% en los préstamos minoristas de Indonesia, mientras que las billeteras digitales con crédito integrado aumentaron el libro de préstamos personales sin garantía de Vietnam en un 18%. Las señales de datos alternativos extraídas de pagos de servicios públicos, recibos de comercio electrónico y recargas de tiempo de aire móvil permiten a los suscriptores calificar a los prestatarios por primera vez con mayor precisión, una prioridad a medida que la cohorte de no bancarizados en la ASEAN cayó a 210 millones en 2025 desde 290 millones en 2020. Los proveedores que integran pruebas psicométricas y análisis de metadatos de teléfonos inteligentes en los motores de decisión obtienen, por tanto, ventajas de pioneros, siempre que cumplan con las próximas normas de divulgación de gobernanza de la inteligencia artificial.

Imperativo de las IFBS de Reducir los Préstamos Morosos (NPL)

Las tasas regionales de préstamos morosos se situaron en el 3,2% en 2025, frente a una línea de base prepandémica del 2,1%, con Indonesia en el 3,8%, Tailandia en el 3,5% y Vietnam en el 2,9%. Los niveles más altos de morosidad erosionan los márgenes de interés neto porque cada aumento de 100 puntos básicos en los préstamos morosos eleva los costos de crédito en aproximadamente 15-20 puntos básicos. La Autoridad de Servicios Financieros de Indonesia aplicó la Circular POJK 48/2024, que obliga a los bancos con activos superiores a IDR 10 billones a implementar modelos automatizados diarios de señales de dificultad, una norma que aceleró el despliegue de plataformas durante 2025. Las instituciones que identifican exposiciones en riesgo con 90-120 días de anticipación pueden reestructurar préstamos de forma proactiva, protegiendo la calidad de los activos y las relaciones con los clientes, fortaleciendo así la resiliencia competitiva.

Mandatos Regulatorios

Los supervisores regionales endurecieron la supervisión en 2024-2025. La Autoridad Monetaria de Singapur actualizó las Directrices de Gestión del Riesgo Tecnológico, que ahora exigen pruebas de penetración anuales y responsabilidad a nivel de consejo directivo por el riesgo de modelos. El Banco Negara de Malasia emitió un marco de Gestión del Riesgo Climático y Análisis de Escenarios que obliga a los bancos a superponer escenarios de riesgo físico y de transición en sus carteras de préstamos. En conjunto, el cumplimiento normativo absorbe ahora aproximadamente un tercio de los presupuestos de análisis de riesgo de los grandes bancos, frente a un quinto en 2020, lo que incentiva la demanda de software que incluye plantillas supervisoras prediseñadas y registros de auditoría. Los proveedores que ofrecen paquetes de informes específicos por país reducen el tiempo de cumplimiento para sus clientes y, por tanto, pueden aplicar precios premium.

API de Banca Abierta que Desbloquean la Calificación con Datos Alternativos

Tailandia puso en marcha su ecosistema de API de banca abierta a principios de 2024 y Singapur amplió SGFinDex para cubrir cuentas de seguros e inversiones a mediados de 2025, lo que permite a los prestamistas obtener datos de flujo de caja en tiempo real con el consentimiento del cliente. Un estudio del Banco de Pagos Internacionales encontró que la incorporación de dichos datos redujo las tasas de morosidad hasta en un 22% entre los prestatarios con historial crediticio escaso en programas piloto.[2]Banco de Pagos Internacionales, "Banca Abierta y Calificación Crediticia Alternativa: Evidencia de Asia Sudoriental," bis.org La adopción se retrasa en Indonesia y Vietnam, donde los marcos completos solo se materializarán después de 2027; no obstante, los pioneros acumulan ciclos de retroalimentación que perfeccionan la precisión de los modelos y amplifican la adquisición de usuarios. Los proveedores también deben resolver los flujos de trabajo de gestión del consentimiento y respetar los estatutos de residencia de datos que divergen considerablemente entre los estados miembros.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Implementación e Integración con Núcleos Heredados | -0.9% | Indonesia, Tailandia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Mayores Costos de Cumplimiento en Privacidad de Datos y Ciberseguridad | -0.7% | Singapur, Indonesia, Tailandia, Malasia, Vietnam | Mediano plazo (2-4 años) |

| Escasez de Datos de Prestatarios con Historial Crediticio Escaso | -0.5% | Vietnam, Filipinas, Camboya, Indonesia | Largo plazo (≥ 4 años) |

| Escasez de Profesionales Especializados en Análisis de Riesgo | -0.4% | Vietnam, Filipinas, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Implementación e Integración con Núcleos Heredados

Los bancos de primer y segundo nivel en toda la región aún operan sistemas de banca central de 15 años de antigüedad en mainframes, lo que hace que la ingeniería de canalizaciones de datos y las pruebas de ejecución paralela sean largas y costosas. Los presupuestos de integración a menudo superan los USD 3 millones para los prestamistas medianos, y los plazos regulatorios comprimidos pueden forzar soluciones tácticas que socavan las ambiciones analíticas. Los proveedores que ofrecen kits de integración de bajo código y conectores certificados para los núcleos más populares reducen los plazos de entrega, aunque deben actualizarse continuamente a medida que los proveedores heredados parchean el software.

Mayores Costos de Cumplimiento en Privacidad de Datos y Ciberseguridad

La Ley de Protección de Datos Personales de Tailandia, la Ley de Protección de Datos Personales de Indonesia y el Decreto 13/2023 de Vietnam entraron en vigor en 2024-2025, exigiendo cifrado en reposo, controles de acceso basados en roles y notificaciones de brechas de seguridad. Estas salvaguardas añaden aproximadamente un 20% a los costos de licencias de software y requieren auditorías de seguridad continuas. Los ataques de phishing dirigidos a empleados bancarios aumentaron un 34% en 2025, según la Autoridad Monetaria de Singapur, lo que lleva a las instituciones a exigir certificaciones ISO 27001 a los proveedores de soluciones. La carga de cumplimiento normativo reduce, por tanto, los presupuestos disponibles para otras innovaciones y ralentiza los ciclos de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Gana Impulso por su Escalabilidad

Las implementaciones en la nube capturaron el 60,22% de la participación del mercado de gestión de crédito y riesgo de Asia Sudoriental en 2025, y su CAGR del 8,93% hasta 2031 refleja la demanda de cómputo elástico para ejecutar escenarios de estrés. La aclaración de la OJK de que las cargas de trabajo en la nube pública son permisibles si los datos permanecen en el país desbloqueó las migraciones retrasadas en Indonesia. Las zonas de disponibilidad locales lanzadas por Amazon Web Services y Microsoft Azure en 2025 redujeron la latencia, impulsando aún más el apetito. Las arquitecturas locales persisten en instituciones que priorizan el control de datos soberanos, especialmente en Vietnam, aunque incluso estos bancos están adoptando pilas híbridas que mantienen la información de identificación personal en instalaciones locales mientras trasladan el entrenamiento de modelos a clústeres de GPU en la nube. Los precios de consumo vinculados a llamadas de API reducen el gasto de capital inicial para los prestamistas más pequeños, pero pueden generar volatilidad presupuestaria cuando los volúmenes de transacciones aumentan repentinamente, lo que lleva a los equipos de adquisiciones a renegociar los niveles de capacidad anualmente.

Se proyecta que el mercado de gestión de crédito y riesgo de Asia Sudoriental para implementaciones en la nube alcance USD 1.620 millones en 2031, representando el 64% del gasto total. La diferenciación competitiva depende de contenedores agnósticos a la nube que funcionen de manera idéntica en AWS, Azure y proveedores regionales. Los proveedores optimizados para un único hiperescalador logran un rendimiento más rápido, pero enfrentan riesgo de concentración de clientes, mientras que las plataformas multinube deben dominar la orquestación y la armonización de políticas.

Por Componente: Los Servicios Gestionados Aumentan a Medida que se Amplían las Brechas de Talento

Las plataformas de software representaron el 66,43% de los ingresos en 2025, pero los contratos de servicios gestionados registrarán la CAGR más rápida del 7,98%. Los bancos de nivel medio en Indonesia y Filipinas subcontratan habitualmente la validación de modelos, los cálculos de capital de Basilea III y el diseño de escenarios de estrés porque las canalizaciones internas de ciencia de datos siguen siendo poco profundas. Los proveedores de servicios gestionados incorporan expertos en el dominio que se encargan del seguimiento mensual del rendimiento y los informes dirigidos a los reguladores, creando ingresos recurrentes y una profunda fidelización de clientes. Se prevé que el mercado de servicios gestionados supere los USD 650 millones en 2031.

Los servicios de asesoría e implementación siguen siendo relevantes, aunque generan ingresos puntuales. Los proveedores buscan, por tanto, flujos de ingresos anualizados a través de contratos operativos plurianuales. Los supervisores advierten a los consejos directivos que no deleguen la supervisión, lo que lleva a incluir cláusulas de seguimiento explícitas en los acuerdos de nivel de servicio. Los proveedores que pueden reunir equipos multilingües en Yakarta, Bangkok, Ciudad Ho Chi Minh y Manila disfrutan de una ventaja de proximidad, ya que las instituciones priorizan la documentación de modelos en idioma local.

Por Industria de Usuario Final: Las Plataformas Fintech Aceleran la Adopción

Los bancos mantuvieron el 53,84% de los ingresos de 2025, pero las fintechs y los prestamistas digitales registrarán una CAGR del 9,33% a medida que los operadores entre pares y los esquemas de compra ahora y paga después cumplen con códigos de conducta más estrictos. Indonesia exigió calificación automatizada e informes diarios de cartera para todos los prestamistas entre pares con licencia a partir de 2025, impulsando un ciclo de adquisición rápido. Los nuevos participantes fintech prefieren módulos con API como primera opción que ofrecen decisiones crediticias en menos de un segundo en el proceso de pago del comercio electrónico, generando picos de volumen que recompensan las plataformas diseñadas para escala horizontal.

Las instituciones financieras no bancarias, como las empresas de arrendamiento y microfinanzas, representan un segmento de crecimiento medio que busca cuadros de mando modulares para modernizar los flujos de trabajo basados en papel. Los corporativos y las PYME adoptan principalmente análisis de riesgo para operaciones de tesorería y financiamiento de la cadena de suministro. La convergencia de las finanzas integradas atrae a las empresas no financieras hacia el perímetro regulatorio, ampliando la demanda potencial y consolidando el mercado como infraestructura fundamental para los ecosistemas de crédito del Sudeste Asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Riesgo: El Riesgo Operacional Gana Prominencia

Los módulos de riesgo de crédito representaron el 56,92% de los ingresos de 2025, aunque el gasto en riesgo operacional crecerá más rápido a una CAGR del 7,82% a medida que los incidentes cibernéticos y las interrupciones tecnológicas se intensifican. El banco más grande de Tailandia sufrió una falla del sistema central de 14 horas en 2024 que congeló las transacciones y desencadenó multas, elevando el enfoque a nivel de consejo directivo en la resiliencia operacional. Los nuevos estándares de Basilea vinculan el capital de riesgo operacional directamente a las bases de datos de pérdidas históricas, lo que lleva a los bancos a invertir en una captura mejorada de eventos de pérdida y análisis de escenarios.

Las plataformas integradas que modelan amenazas de crédito, liquidez y operacionales en un marco unificado ganan participación entre las instituciones más grandes, mientras que los bancos de nivel medio aún prefieren soluciones puntuales, lo que genera silos de datos. El contagio entre riesgos —por ejemplo, una brecha cibernética que desencadena tensión de liquidez— subraya la necesidad de análisis conectados, un área donde la penetración de mercado sigue siendo baja pero estratégicamente importante.

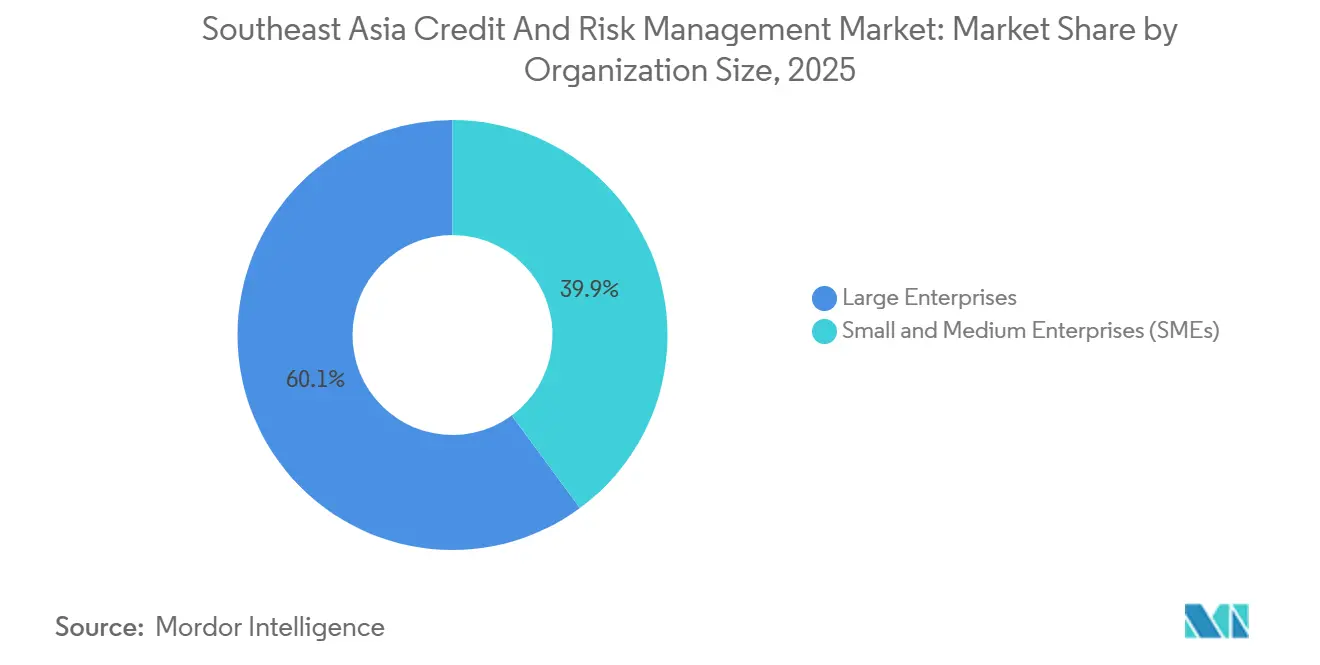

Por Tamaño de Organización: Las PYME Adoptan Soluciones Asequibles

Las grandes empresas representaron el 60,11% del gasto en 2025, pero los prestamistas pequeños y medianos crecerán a una CAGR del 8,31% a medida que los precios por suscripción reducen las barreras de entrada. Los mandatos de Indonesia se aplican a los bancos rurales con activos inferiores a USD 500 millones, obligándolos a implementar plataformas por primera vez. Los cuadros de mando básicos con precios de USD 10.000-20.000 por año han ganado tracción porque se entregan con modelos preentrenados y paneles de control basados en navegador que no requieren equipos dedicados de ciencia de datos.

Los proveedores ejecutan estrategias de comercialización duales: las pruebas en línea y los canales de revendedores se dirigen a las PYME, mientras que los equipos de ventas empresariales directas atienden a los bancos de primer nivel que exigen integración a medida y garantías de nivel de servicio. El tamaño del mercado de gestión de crédito y riesgo de Asia Sudoriental entre las PYME está previsto que se más que duplique en 2031, aunque el éxito del cliente depende de la capacitación inicial y el soporte en idioma local, ya que las tasas de rotación de personal en los prestamistas pequeños son elevadas.

Análisis Geográfico

Indonesia contribuyó con el 28,73% de los ingresos regionales en 2025, lo que refleja sus 110 bancos comerciales, 1.600 bancos rurales y más de 100 prestamistas fintech con licencia.[3]Banco Asiático de Desarrollo, "Informe de Integración Financiera de la ASEAN 2025," adb.org La serie de circulares de la OJK sobre riesgo de crédito, operacional y tecnológico creó hojas de ruta de cumplimiento predecibles, aunque estrictas, que sostienen la demanda de plataformas. Las zonas de disponibilidad en la nube establecidas en 2025 resolvieron las preocupaciones previas sobre soberanía de datos, y los grandes bancos han comenzado a experimentar con análisis de grafos para detectar préstamos a partes relacionadas. La sensibilidad al precio sigue siendo un obstáculo, lo que impulsa a los proveedores locales que ofrecen contratos en rupias y soporte en el país al frente de las licitaciones competitivas.

Vietnam, con una CAGR prevista del 8,03%, es el segmento de más rápido crecimiento del mercado de gestión de crédito y riesgo de Asia Sudoriental. Los gigantes de propiedad estatal como Vietcombank y BIDV están incorporando plataformas empresariales en respuesta a la Circular 39/2024, que elimina gradualmente las decisiones crediticias basadas únicamente en garantías para 2027. El crédito al consumo como porcentaje del PIB del 18% en 2025 señala margen para el crecimiento de los préstamos, aunque la cobertura de los burós alcanza solo al 30% de los adultos, por lo que los prestamistas dependen de calificaciones de datos alternativos que las plataformas deben incorporar de forma nativa. Las normas de localización de datos obligan al alojamiento en el país, favoreciendo a los proveedores de nube que invierten en sitios domésticos.

Singapur, Malasia, Tailandia y Filipinas forman un nivel medio maduro. La Autoridad Monetaria de Singapur establece referencias regulatorias que se extienden por toda la ASEAN, convirtiendo su mercado en un campo de pruebas para los proveedores. El sector bancario consolidado de Malasia busca extensiones incrementales de plataformas en lugar de reemplazos desde cero, mientras que los elevados préstamos morosos de Tailandia motivan el gasto en pruebas de estrés. Filipinas continúa reduciendo su población no bancarizada, pero la conectividad irregular fuera del Área Metropolitana de Manila ralentiza la adopción de la nube. Los mercados frontera como Camboya y Laos siguen siendo pequeños hoy en día, pero la creciente penetración de los préstamos digitales apunta a una demanda latente una vez que la capacidad supervisora se fortalezca.

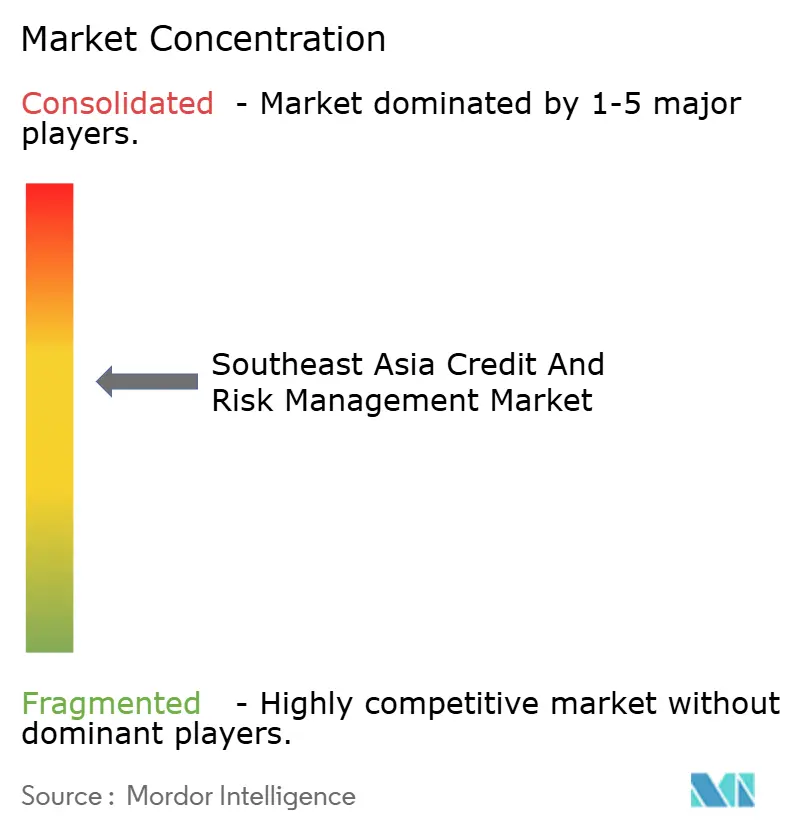

Panorama Competitivo

Los principales proveedores globales de software —SAS Institute, IBM, Oracle y SAP— mantienen aproximadamente un 40-45% de participación combinada entre los bancos de primer nivel a través de amplias carteras de productos y contratos heredados. Sin embargo, los integradores de sistemas regionales y los especialistas nativos de la nube están ganando contratos entre las fintechs y los bancos de nivel medio al ofrecer plantillas de cumplimiento específicas por país y API ágiles. Empresas como Integro Technologies y RiskEdge Solutions localizan más rápido y fijan precios de manera flexible, mientras que Provenir y Finastra compiten en configuración de bajo código y facturación por consumo. Los estatutos de localización de datos crean barreras para los nuevos participantes sin alojamiento en el país, lo que genera dinámicas de ganador único en las economías más pequeñas.

Las oportunidades de espacio en blanco se concentran en torno a las pruebas de estrés de riesgo climático, la calificación ESG y la suscripción de finanzas integradas, donde pocos proveedores ofrecen actualmente soluciones llave en mano. Las empresas que equilibran la economía estándar del Software como Servicio con una profunda localización —paquetes de idiomas, bibliotecas de informes regulatorios y centros de soporte domésticos— superarán a sus rivales. La selección de proveedores pondera cada vez más la postura de ciberseguridad y las certificaciones ISO porque los supervisores responsabilizan a los consejos directivos por las exposiciones a terceros. A medida que los contratos de servicios gestionados escalan, los proveedores que ofrecen garantías de resultados en lugar de simples licencias de plataforma están posicionados para obtener márgenes premium.

Líderes de la Industria de Gestión de Crédito y Riesgo de Asia Sudoriental

SAS Institute Inc.

IBM Corporation

Oracle Corporation

SAP SE

Experian Information Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Oracle Corporation firmó un acuerdo plurianual de USD 15 millones con Bank Mandiri para implementar OFSAA en las unidades de riesgo de crédito, mercado y operacional, reforzando su posición entre los bancos de primer nivel de Indonesia.

- Noviembre de 2025: SAP SE introdujo SAP Risk Management for Banking, un módulo nativo de la nube dentro de SAP S/4HANA, con primeros despliegues en Tailandia y Malasia y un lanzamiento más amplio en la ASEAN previsto para 2026.

- Octubre de 2025: Moody's Analytics adquirió una participación minoritaria en una empresa regtech de Singapur especializada en análisis de riesgo climático para integrar el modelado de riesgo de transición en sus suites RiskCalc y CreditEdge.

- Septiembre de 2025: FICO se asoció con Vietcombank para implementar las plataformas Origination Manager y Debt Manager, habilitando la toma de decisiones de préstamos en tiempo real y las cobranzas automatizadas que entrarán en funcionamiento en 2026.

- Agosto de 2025: IBM formó una empresa conjunta con un integrador malasio para ofrecer análisis de riesgo como servicio basado en suscripción a bancos medianos y prestamistas no bancarios en toda la región.

Alcance del Informe del Mercado de Gestión de Crédito y Riesgo de Asia Sudoriental

El Informe del Mercado de Gestión de Crédito y Riesgo de Asia Sudoriental está segmentado por Modo de Implementación (Nube, Local), Componente (Software, Servicios), Industria de Usuario Final (Banca, IFNB, FinTech, Corporativos), Tipo de Riesgo (Crédito, Mercado, Operacional, Liquidez), Tamaño de Organización (Grandes, PYME) y Geografía (Indonesia, Singapur, Malasia, Tailandia, Filipinas, Vietnam, Otros). Las Previsiones de Mercado están en Valor (USD).

| Nube |

| Local |

| Plataforma de Software | |

| Servicios | Asesoría e Implementación |

| Servicios Gestionados |

| Instituciones Bancarias |

| Instituciones Financieras No Bancarias |

| Plataformas FinTech y de Préstamos Digitales |

| Corporativos y PYME |

| Riesgo de Crédito |

| Riesgo de Mercado |

| Riesgo Operacional |

| Riesgo de Liquidez |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Indonesia |

| Singapur |

| Malasia |

| Tailandia |

| Filipinas |

| Vietnam |

| Camboya |

| Otros Países del Sudeste Asiático |

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Componente | Plataforma de Software | |

| Servicios | Asesoría e Implementación | |

| Servicios Gestionados | ||

| Por Industria de Usuario Final | Instituciones Bancarias | |

| Instituciones Financieras No Bancarias | ||

| Plataformas FinTech y de Préstamos Digitales | ||

| Corporativos y PYME | ||

| Por Tipo de Riesgo | Riesgo de Crédito | |

| Riesgo de Mercado | ||

| Riesgo Operacional | ||

| Riesgo de Liquidez | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYME) | ||

| Por País | Indonesia | |

| Singapur | ||

| Malasia | ||

| Tailandia | ||

| Filipinas | ||

| Vietnam | ||

| Camboya | ||

| Otros Países del Sudeste Asiático | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Gestión de Crédito y Riesgo de Asia Sudoriental en 2026?

El tamaño del mercado de Gestión de Crédito y Riesgo de Asia Sudoriental se sitúa en USD 1.750 millones en 2026 y se prevé que crezca a una CAGR del 7,57% hasta 2031.

¿Qué modelo de implementación está ganando la preferencia de los clientes?

Las implementaciones en la nube mantienen el 60,22% de los ingresos de 2025 y ampliarán su ventaja a medida que la claridad regulatoria y los centros de datos locales reduzcan el riesgo de soberanía.

¿Por qué se considera a Vietnam la geografía de más rápido crecimiento?

La CAGR del 8,03% de Vietnam se debe a las reformas regulatorias que orientan a los bancos hacia los préstamos basados en riesgo mientras la penetración del crédito al consumo aumenta desde una base más baja.

¿Qué impulsa la demanda de servicios gestionados?

La escasez de talento interno en ciencia de datos y la necesidad de calibración continua de modelos llevan a los bancos y las fintechs a subcontratar el análisis de riesgo bajo contratos plurianuales.

¿Qué tipo de riesgo está ganando prominencia más allá del crédito?

Los módulos de riesgo operacional se expanden a una CAGR del 7,82% debido al aumento de los ciberataques, las interrupciones tecnológicas y las normas de capital de Basilea más estrictas.

Última actualización de la página el: