Tamaño y Participación del Mercado de Pagos en Tiempo Real de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

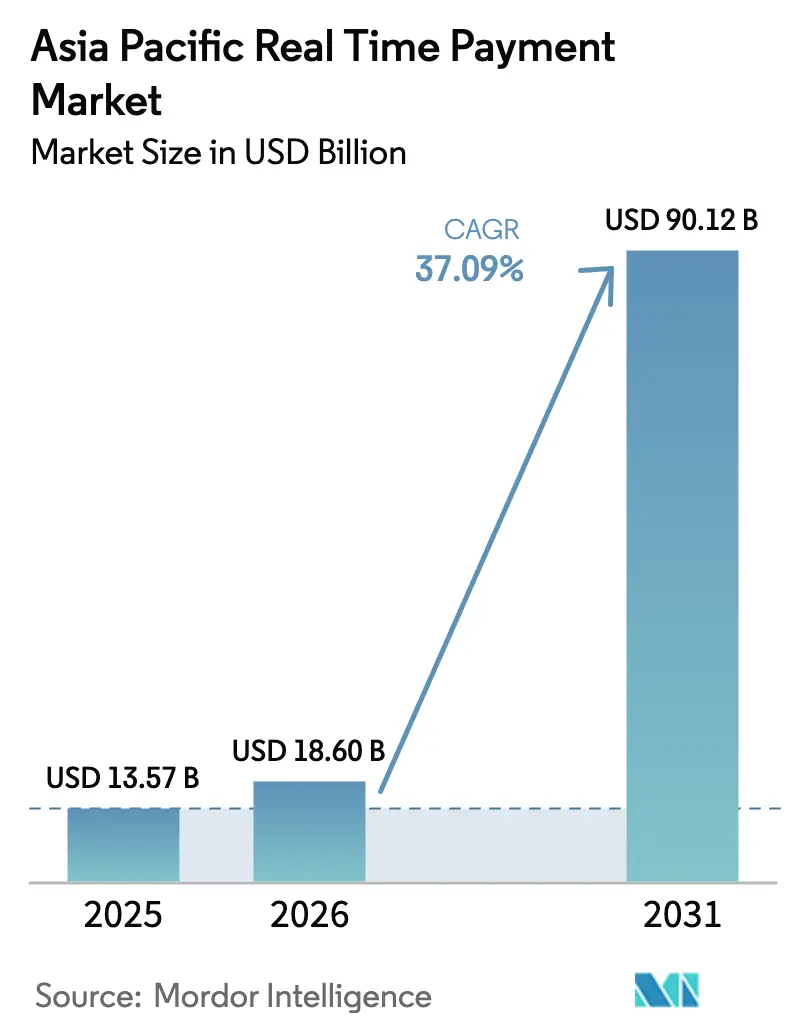

| Tamaño del mercado en el año base (2025) | 13.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.09% CAGR |

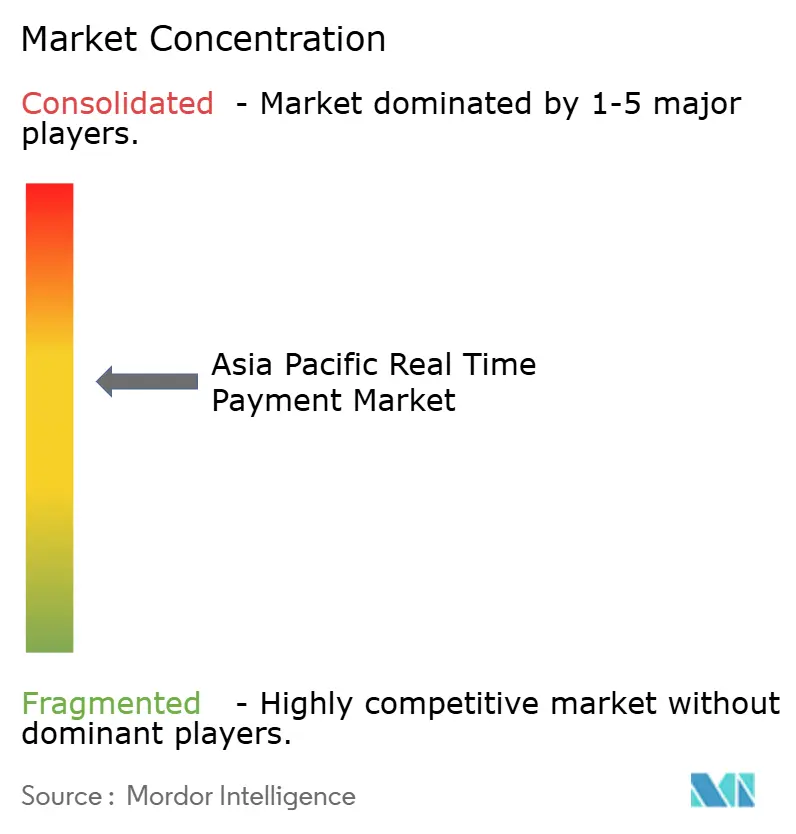

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de pagos en tiempo real de Asia Pacífico crezca de USD 13.570 millones en 2025 a USD 18.600 millones en 2026, y se prevé que alcance USD 90.120 millones en 2031 a una CAGR del 37,09% durante el período 2026-2031. El sólido crecimiento de las transacciones —185.800 millones de transferencias en tiempo real procesadas en 2023— confirma que la región se ha convertido en el epicentro mundial de la innovación en pagos instantáneos.[1]IR Team, "Volúmenes Globales de Pagos en Tiempo Real 2023," ir.com La expansión está impulsada por programas de infraestructura del sector público, la adopción generalizada de teléfonos inteligentes y la proliferación de estándares de código QR que hacen que los pagos de cuenta a cuenta sean intuitivos para los consumidores y rentables para los comerciantes. Los incentivos gubernamentales que eliminan las comisiones de descuento para comerciantes, el despliegue de la mensajería ISO 20022 y el surgimiento de corredores transfronterizos como la Conectividad de Pagos Regional de la ASEAN están acelerando la adopción comercial, especialmente entre las pequeñas empresas y los vendedores de comercio electrónico. La dinámica competitiva varía según el país: China mantiene el liderazgo en escala a través de Alipay y WeChat Pay, mientras que la arquitectura abierta de UPI de India sostiene la competencia entre múltiples proveedores y registra el crecimiento de volumen más rápido.

Conclusiones Clave del Informe

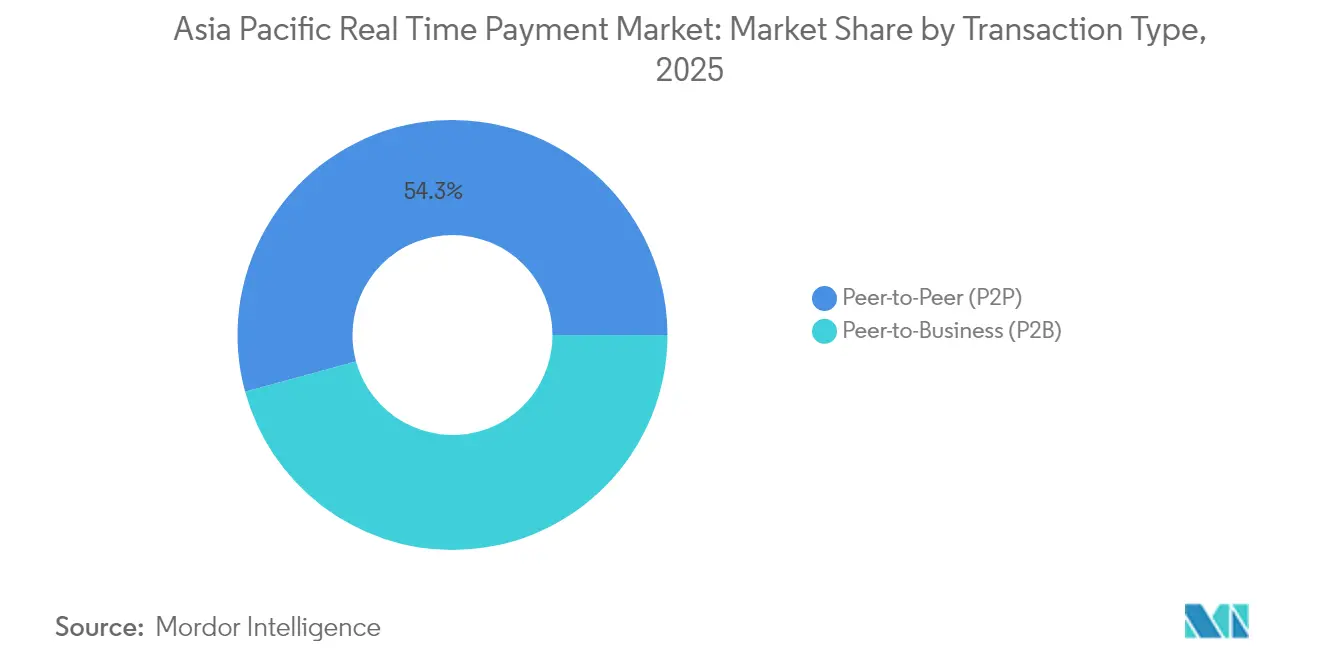

- Por tipo de transacción, las transacciones de persona a empresa registraron la expansión más rápida con una CAGR del 44,32% entre 2026-2031, mientras que las transferencias de persona a persona representaron el 54,25% de la participación del mercado de pagos en tiempo real de Asia Pacífico en 2025.

- Por componente, las plataformas y soluciones concentraron el 67,15% de los ingresos en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 41,05% ante la creciente demanda de integración de API y consultoría en mitigación del fraude.

- Por modo de implementación, las instalaciones en la nube captaron el 59,45% del tamaño del mercado de pagos en tiempo real de Asia Pacífico en 2025 y se espera que registren una CAGR del 40,7% hasta 2031.

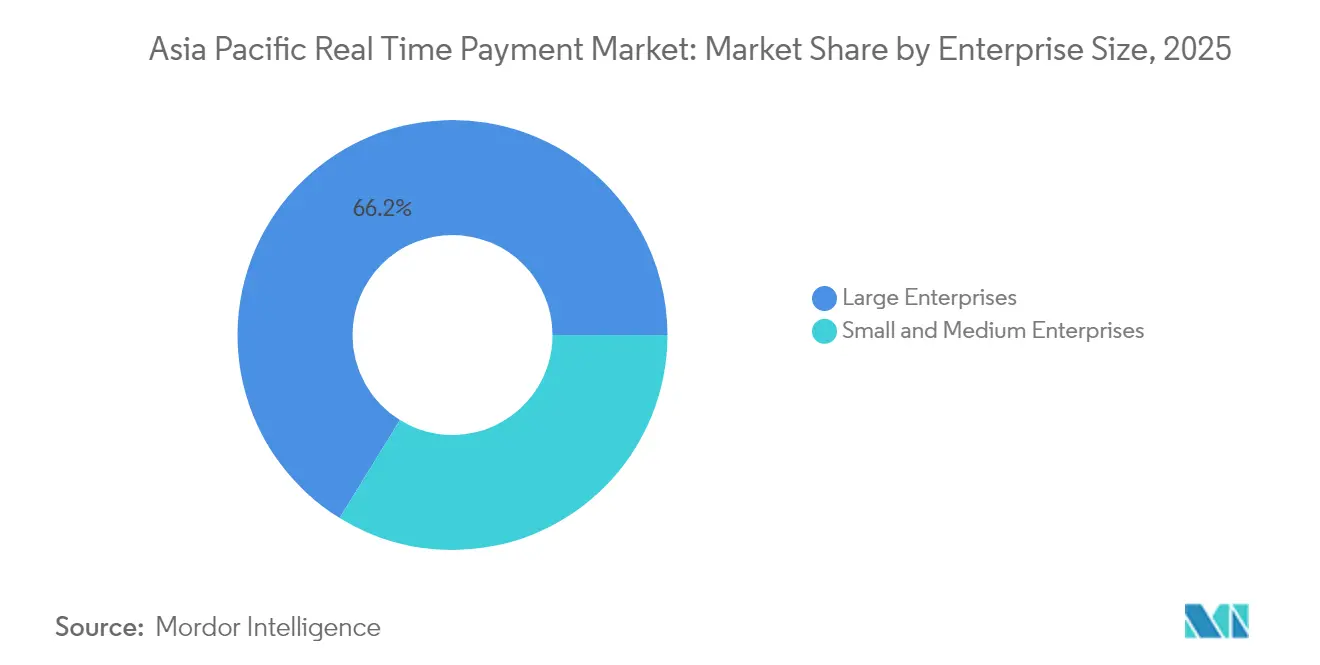

- Por tamaño de empresa, se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 42,95%, superando al segmento de grandes empresas aunque partiendo de una base de ingresos menor.

- Por industria de usuario final, el comercio minorista y el comercio electrónico avanzan a la CAGR más alta del 39,95%, mientras que la banca, los servicios financieros y los seguros retuvieron el 37,40% de los ingresos de 2025.

- Por geografía, China aportó el 40,65% de los ingresos de 2025 e India crece a una CAGR del 41,62%, el ritmo más sólido entre las principales economías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Infraestructuras Nacionales de Pago Instantáneo en Economías en Desarrollo de APAC | +12.5% | India, Indonesia, Filipinas, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Base de Consumidores con Enfoque Móvil que Habilita Ecosistemas de Pagos en Tiempo Real mediante Código QR y Aplicaciones | +8.7% | China, India, mercados principales del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Iniciativas de Digitalización Lideradas por el Gobierno como la Infraestructura Pública Digital de India | +7.2% | India, China, Singapur, Tailandia | Largo plazo (≥ 4 años) |

| Corredores de Pagos en Tiempo Real Transfronterizos que Impulsan la Aceptación por Parte de Comerciantes en el Comercio Electrónico | +5.1% | ASEAN+3, corredor Australia-Nueva Zelanda | Mediano plazo (2-4 años) |

| Marcos de Banca Abierta Impulsados por API que Reducen las Barreras de Integración para los Pagos en Tiempo Real | +3.8% | Singapur, Australia, Hong Kong, Japón | Corto plazo (≤ 2 años) |

| Demanda Creciente de Plataformas de Economía Colaborativa y Pago de Salario a Demanda | +2.1% | Centros urbanos de APAC, especialmente China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Infraestructuras Nacionales de Pago Instantáneo en Economías en Desarrollo de APAC

Los esquemas nacionales de pago instantáneo están transformando la inclusión financiera en la Asia emergente. BI-FAST de Indonesia, InstaPay de Filipinas y la plataforma de pagos en tiempo real de Malasia ilustran cómo los bancos centrales utilizan infraestructuras disponibles las 24 horas del día, los 7 días de la semana, para prescindir de las redes de corresponsales, reducir la liquidación de días a segundos y estimular el PIB mediante una mayor velocidad del flujo de caja.[2]The Banker Editorial Board, "Infraestructuras Nacionales de Pago Instantáneo en la Asia Emergente," thebanker.com PromptPay de Tailandia representa actualmente el 43,2% de los pagos domésticos, lo que demuestra que la incorporación de comerciantes a bajo costo puede desbloquear una aceptación masiva. Raast de Pakistán proyecta 63,5 millones de nuevos ciudadanos bancarizados para 2028, reforzando el vínculo entre las infraestructuras de pago en tiempo real y los resultados de equidad social. En India, Brasil, China, Tailandia y México, los pagos instantáneos generaron USD 99.600 millones en PIB incremental durante 2023, validando el multiplicador macroeconómico que acompaña a la liquidación en tiempo real. [3]ACI Worldwide, "Informe Prime Time for Real-Time 2024," aciworldwide.com

Base de Consumidores con Enfoque Móvil que Habilita Ecosistemas de Pagos en Tiempo Real mediante Código QR y Aplicaciones

Los teléfonos inteligentes son ubicuos y asequibles en toda Asia, y las especificaciones estándar de código QR los convierten en potentes instrumentos de pago. En China, las billeteras móviles se expandieron del 3,5% de participación en 2011 al 83% en 2018, otorgando a los pagos basados en aplicaciones un alcance casi universal entre los consumidores. El marco QRIS de Indonesia armoniza los códigos anteriormente fragmentados, permitiendo que más de 26 millones de comerciantes acepten pagos QR domésticos y transfronterizos en dispositivos de bajo costo. Las encuestas revelan que el 72% de los consumidores del Sudeste Asiático intentaron realizar pagos sin efectivo en 2023, con el 79% utilizando billeteras móviles; la interoperabilidad transfronteriza de códigos QR, como el enlace Bakong-JPQR entre Camboya y Japón, reduce aún más los costos de remesas en un 80% mientras reduce los tiempos de liquidación a 10 segundos.

Iniciativas de Digitalización Lideradas por el Gobierno

Las intervenciones fiscales y regulatorias han acelerado la adopción digital. El fondo de incentivos de USD 180 millones de India para el ejercicio fiscal 2024-25 reembolsa a los comerciantes por transacciones UPI de bajo valor, eliminando las comisiones de descuento para comerciantes y sosteniendo el volumen en el extremo de la microempresa minorista. La tasa de pagos sin efectivo de Japón alcanzó el 39,3% en 2023, acercándose al hito del 40% que el Gabinete estableció para junio de 2025. El piloto del yuan digital de China —con 1.800 millones de billeteras y funciones de dinero programable— amplía casos de uso como el depósito en garantía de prepago y los subsidios vinculados a contratos inteligentes, alineando la política monetaria con los objetivos de la economía digital. La Ley de Servicios de Pago de Singapur proporciona claridad regulatoria que atrae modelos de pago desatendidos impulsados por empresas de tecnología financiera, incluidos microquioscos de carga de vehículos eléctricos e instalaciones de restauración automatizadas.

Corredores de Pagos en Tiempo Real Transfronterizos que Impulsan la Aceptación por Parte de Comerciantes en el Comercio Electrónico

Los corredores de liquidación a escala regional están eliminando las barreras de costo y latencia que antes limitaban a los pequeños exportadores. El marco de Conectividad de Pagos Regional de la ASEAN vincula a Indonesia, Malasia, Filipinas, Singapur y Tailandia, cubriendo flujos comerciales equivalentes al 38% del comercio mundial cuando esté plenamente operativo. El puente activo PayNow-PromptPay ya permite a los consumidores de Singapur y Tailandia enviar dinero en tiempo real utilizando únicamente un número de teléfono móvil como identificador, reduciendo las comisiones hasta en un 70% en comparación con las transferencias basadas en SWIFT. El UPI de India se convirtió en el primer sistema no perteneciente a la ASEAN invitado al Proyecto Nexus, posicionando las billeteras domésticas para llegar a nuevos clientes en cuatro mercados del Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Incidencia de Fraude y Estafas en los Canales de Pago Instantáneo que Frenan el Mercado | -6.8% | India, Australia, China, mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Estándares Regulatorios Fragmentados en las Jurisdicciones de APAC | -4.2% | ASEAN, corredores transfronterizos más amplios de APAC | Mediano plazo (2-4 años) |

| Sistemas Bancarios Centrales Heredados que Limitan la Liquidación en Tiempo Real en Bancos de Segundo Nivel | -3.1% | Indonesia, Filipinas, Tailandia, bancos más pequeños en APAC | Largo plazo (≥ 4 años) |

| Restricciones de Inversión de Capital entre las Pymes para la Integración de API de Pagos en Tiempo Real | -2.4% | Zonas rurales y semiurbanas, economías en desarrollo de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Regulatorios Fragmentados en las Jurisdicciones de APAC

La divergencia en los mandatos de localización de datos, las normas contra el lavado de dinero y los calendarios de adopción de ISO 20022 complican las conexiones transfronterizas. Los proveedores a menudo duplican los equipos de cumplimiento normativo país por país, lo que eleva los costos operativos y ralentiza el tiempo de comercialización. La ausencia de estándares técnicos armonizados hace que cada esquema opere con formatos de mensajes únicos, generando proyectos de integración únicos que inflan los presupuestos de capital. Los marcos fragmentados de moneda digital de los bancos centrales añaden otra capa de cumplimiento, especialmente para las empresas de tecnología financiera que carecen de recursos legales. Los comerciantes más pequeños pueden verse completamente disuadidos, lo que refuerza las brechas digitales entre las economías de la ASEAN.

Alta Incidencia de Fraude y Estafas en los Canales de Pago Instantáneo

La naturaleza irrevocable de las transferencias en tiempo real comprime la ventana para las verificaciones manuales de fraude. India registró USD 1.320 millones en pérdidas por estafas durante 2024, mientras que el fraude por transferencia autorizada crece a una CAGR del 8,7% en Australia. Las instituciones invierten en motores de detección basados en inteligencia artificial que puntúan las transacciones en milisegundos, pero las tasas de falsos positivos siguen siendo una preocupación en términos de costos. Las redes criminales explotan los corredores transfronterizos, aprovechando la aplicación desigual para blanquear fondos antes de ser detectadas. La confianza de los consumidores puede verse afectada tras las estafas virales de «arresto digital», lo que lleva a los reguladores hacia regímenes de reembolso obligatorio que podrían reformar los modelos de responsabilidad para bancos y billeteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: Los Pagos de Persona a Empresa Impulsan la Transformación Comercial

Las transferencias de persona a persona representaron el 54,25% de los ingresos en 2025, reflejando los orígenes orientados al consumidor del mercado de pagos en tiempo real de Asia Pacífico. Sin embargo, el segmento de persona a empresa muestra un impulso superior, creciendo a una CAGR del 44,32% hasta 2031, a medida que los comerciantes adoptan la liquidación instantánea para liberar capital de trabajo. Solo las empresas en China podrían liberar USD 421.000 millones optimizando los tiempos de pago, mientras que el 71% de las pymes del Sudeste Asiático vinculan los pagos digitales al aumento de las ventas.

El auge de los pagos de persona a empresa también se apoya en la digitalización gubernamental de las adquisiciones y los recibos fiscales, ilustrado por el Sistema de Pago de Facturas Bharat de India, que registra un crecimiento anual del 60% en valor. Los minoristas muestran beneficios tangibles: Reliance Retail logró un crecimiento de ingresos del 19,4% con el 40% de pagos digitales; D-Mart mejoró su rentabilidad a medida que UPI captó una cuarta parte de las ventas. Se prevé que las transferencias instantáneas transfronterizas entre empresas alcancen el 42% de los USD 16 billones en pagos empresariales para 2028, lo que indica una creciente dependencia de las infraestructuras de cuenta a cuenta de circuito abierto que evitan las comisiones de tarjetas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios se Aceleran ante la Complejidad de la Integración

Las plataformas y soluciones controlaron el 67,15% del gasto en 2025, aunque los servicios profesionales ahora se expanden a una CAGR del 41,05%, reflejando la complejidad técnica y regulatoria de los modernos ecosistemas de pago instantáneo. Las migraciones a la nube, las actualizaciones de ISO 20022 y las evaluaciones de seguridad de API requieren conocimientos especializados que los bancos frecuentemente externalizan. PayNet de Malasia recurrió a socios de consultoría para adaptar los sistemas centrales a DuitNow QR y la interoperabilidad regional de códigos QR en nueve meses, lo que subraya la demanda de servicios.

La modernización de sistemas heredados es otro impulsor; el 14% de las instituciones financieras aún depende de mainframes obsoletos que requieren una conversión gradual para evitar interrupciones. Los integradores de servicios despliegan API de fachada, convertidores de mensajes y diseños de nube híbrida para mantener el tiempo de actividad durante las transiciones. En consecuencia, los ingresos por asesoría y servicios gestionados superan las tarifas de licencias tradicionales, consolidando una capa de ingresos recurrentes dentro del mercado de pagos en tiempo real de Asia Pacífico.

Por Modo de Implementación: El Dominio se Acelera

La nube captó el 59,45% de la participación del mercado de pagos en tiempo real de Asia Pacífico en 2025, impulsada por la elasticidad, la distribución global y la economía de pago por uso. Los picos de pagos instantáneos durante festivales de compras como el Día del Soltero y las ventas del 12-12 ejercen presión sobre las infraestructuras locales; la expansión en la nube mitiga el riesgo sin generar capacidad ociosa excesiva. Los bancos que migran módulos de pago no esenciales a la nube reportan hasta un 40% de ahorro en gastos operativos a lo largo de cinco años, incluso después de considerar las salvaguardas de soberanía de datos.

No todos los reguladores permiten el alojamiento irrestricto en la nube pública, por lo que los modelos híbridos persisten. Las instituciones en India e Indonesia a menudo procesan transacciones dentro del país mientras aprovechan los análisis en la nube para la puntuación de fraude. Por el contrario, Singapur, Australia y Japón respaldan cada vez más las directivas de nube prioritaria, acelerando la adopción de software como servicio entre las empresas de tecnología financiera más pequeñas que carecen de presupuestos para centros de datos. La combinación de implementación continuará inclinándose hacia la nube a medida que el cifrado armonizado y las ofertas de nube soberana satisfagan a los responsables de cumplimiento normativo.

Por Tamaño de Empresa: El Crecimiento de las Pymes Supera al de las Grandes Empresas

Las grandes empresas aún representaron el 66,20% del valor en 2025 debido a su escala y sus complejas necesidades de integración, pero las pymes exhiben una CAGR del 42,95% hasta 2031, reduciendo la brecha cada año. Con el 90% de las empresas de Asia-Pacífico clasificadas como mipymes pero enfrentando una brecha de financiamiento de USD 2,7 billones, los pagos en tiempo real se vuelven vitales para la liquidez y el acceso al mercado. La reducción del fraude impulsada por la tokenización y las mayores tasas de autorización generaron USD 7.900 millones en beneficios colectivos para las pymes entre 2019 y 2024.

Las pasarelas de pago nativas en la nube integran el cumplimiento normativo, la liquidación y la conciliación en modelos de suscripción con precios adaptados a los pequeños comerciantes. El apoyo gubernamental es igualmente fundamental: la política de comisión de descuento para comerciantes cero de India sostiene el margen para los microminoristas, y DX Connect Gate de Japón agiliza los flujos de trabajo de factura a pago para los proveedores regionales. A medida que los costos de adopción disminuyan, las pymes concentrarán una mayor proporción del tamaño del mercado de pagos en tiempo real de Asia Pacífico durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Minorista Desafía el Liderazgo del Sector Bancario, Financiero y de Seguros

La banca, los servicios financieros y los seguros aportaron el 37,40% de los ingresos en 2025, reflejando su papel como operadores de red y primeros adoptantes. Sin embargo, el comercio minorista y el comercio electrónico, que se expanden a una CAGR del 39,95%, están en posición de reducir esa ventaja a medida que florecen el pago instantáneo en caja, las finanzas integradas y las opciones de compra ahora y pago después. Se espera que el comercio móvil represente el 80% de las ventas de comercio electrónico en Asia-Pacífico para 2028, y la liquidación en tiempo real minimiza el abandono del carrito al tranquilizar a los consumidores con la confirmación inmediata del pedido.

La adopción en el sector sanitario crece a través de plataformas de tecnología de seguros que liquidan reclamaciones en tiempo real, mejorando la experiencia del paciente y el flujo de caja del proveedor. Los servicios públicos y las telecomunicaciones automatizan la presentación de facturas con activación instantánea al momento del pago, reduciendo los retrasos en la cobranza. Los organismos del sector público digitalizan los flujos de impuestos, subsidios y adquisiciones, desbloqueando miles de millones en ahorros de costos. En conjunto, estas expansiones verticales amplían los ingresos potenciales para los proveedores de soluciones en toda la industria de pagos en tiempo real de Asia Pacífico.

Análisis Geográfico

China retuvo el 40,65% de los ingresos en 2025 gracias a su arraigada cultura de billeteras digitales y sus ambiciones transfronterizas. Alipay y WeChat Pay penetran prácticamente todos los puntos de contacto con el consumidor, mientras que el piloto del renminbi digital añadió funciones programables que alcanzaron 7,3 billones de yuanes en transacciones en 26 regiones. El Sistema de Pagos Interbancarios Transfronterizos procesó 8,2 millones de transacciones transfronterizas por valor de 175,49 billones de yuanes en 2024, un salto del 42,6% que destaca su creciente relevancia global.

India es el mercado de mayor crecimiento con una CAGR del 41,62%. UPI registró 18.300 millones de transferencias por valor de ₹24,77 lakh crore (USD 298.000 millones) en marzo de 2025, demostrando la escalabilidad de las API abiertas y la participación multibancaria. La expansión internacional a 27 países posiciona a UPI como una exportación tecnológica, mientras que el programa de incentivos para comerciantes del ejercicio fiscal 2024-25 mantiene los costos de incorporación cercanos a cero para las tiendas de barrio.

Japón, Corea del Sur, Australia, Singapur, Indonesia y el resto de Asia-Pacífico conforman un diverso bloque de crecimiento. La tasa de pagos sin efectivo de Japón se acerca al 40% a medida que las iniciativas de código QR unificado conectan los pagos de impuestos municipales. KB Pay de Corea del Sur integra detección de fraude mediante inteligencia artificial, anticipando servicios de conversación basados en inteligencia artificial generativa para 2026. La Plataforma de Nuevos Pagos de Australia coopera con Nueva Zelanda en facturación electrónica, y la estandarización de QRIS en Indonesia conecta rápidamente a las mipymes con el comercio digital. En conjunto, estos mercados aseguran una combinación equilibrada de oportunidades entre economías maduras y emergentes, impulsando el mercado de pagos en tiempo real de Asia Pacífico.

Panorama Competitivo

Las redes globales de tarjetas, las superaplicaciones regionales, las cámaras de compensación domésticas y los especialistas en tecnología financiera compiten en un entorno moderadamente fragmentado. Visa procesó USD 16 billones en volumen de pagos en 2024, fortaleciendo su propuesta de pagos en tiempo real a través de enlaces de red a red con PromptPay y PayNow. Las soluciones Send y Click-to-Pay de Mastercard la posicionan para los pagos en tiempo real transfronterizos, mientras que Fastlane de PayPal reduce la fricción para 450 millones de usuarios activos en el proceso de pago como invitado.

Los gigantes chinos Ant Group y Tencent mantienen un duopolio en el mercado doméstico a través de Alipay y WeChat Pay, pero se están expandiendo regionalmente mediante estándares conjuntos de código QR e inversiones en logística. NPCI de India ancla un ecosistema abierto donde PhonePe, Google Pay y Paytm compiten en programas de fidelización y complementos de crédito. Australian Payments Plus fusiona eftpos, BPAY y la Plataforma de Nuevos Pagos para crear eficiencias de escala, demostrando que los modelos de utilidad respaldados por el gobierno pueden coexistir con las redes comerciales.

La diferenciación estratégica se centra en el análisis de fraude, la preparación para ISO 20022 y la orquestación de API. Los proveedores destinan una creciente inversión en investigación y desarrollo a modelos de inteligencia artificial que detectan actividad de mulas en menos de 100 milisegundos. Las oportunidades de crecimiento en espacios no atendidos incluyen las facturas transfronterizas de pymes, los desembolsos instantáneos de salarios y los pagos de bienestar social de gobierno a ciudadano. En consecuencia, es probable que proliferen las alianzas —como la alianza de aceptación de comerciantes de Visa con Grab o la integración en la nube de ACI Worldwide con Microsoft Azure— a medida que los actores busquen nichos defendibles dentro del mercado de pagos en tiempo real de Asia Pacífico.

Líderes de la Industria de Pagos en Tiempo Real de Asia Pacífico

ACI Worldwide

FIS Global

Mastercard Inc.

PayPal Holdings Inc.

Fiserv Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: KB Kookmin Card actualizó KB Pay con detección de fraude mediante inteligencia artificial y planea servicios de finanzas conversacionales basados en inteligencia artificial generativa para mediados de 2025, reforzando su estrategia de crecimiento con enfoque móvil.

- Mayo de 2025: El UPI de India alcanzó un nuevo máximo de 18.680 millones de transferencias por valor de ₹25,14 lakh crore (USD 303.000 millones), mostrando resiliencia tras una interrupción temporal y fortaleciendo el caso de NPCI para alianzas globales, según el Economic Times.

- Abril de 2025: Camboya y Japón firmaron un acuerdo Bakong-JPQR que permite pagos QR bilaterales, reduciendo los costos de remesas para trabajadores migrantes y pymes, según Asian Banking & Finance.

- Abril de 2025: Hiroshima Bank, TIS y Japan ICS lanzaron DX Connect Gate para la digitalización de facturas de pymes, señalando el giro de los bancos hacia servicios de valor añadido en la cadena de pagos empresariales, según Hiroshima Bank y TIS.

Alcance del Informe del Mercado de Pagos en Tiempo Real de Asia Pacífico

Los pagos en tiempo real son pagos instantáneos o inmediatos y están definidos por el Consejo Europeo de Pagos Minoristas (ERPB) como soluciones de pago minorista electrónico disponibles las 24 horas del día, los 7 días de la semana, los 365 días del año. Los pagos inmediatos permiten a las empresas y consumidores realizar y recibir pagos en tiempo real, proporcionando comodidad, velocidad y disponibilidad más rápida de los fondos.

El Mercado de Pagos en Tiempo Real de Asia Pacífico está segmentado por Tipo (P2P, P2B) y por País (China, India, Japón, Corea del Sur y el Resto de Asia Pacífico).

| Persona a Persona (P2P) |

| Persona a Empresa (P2B) |

| Plataforma / Solución |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros |

| Servicios Públicos y Telecomunicaciones |

| Salud |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Singapur |

| Indonesia |

| Resto de Asia-Pacífico |

| Por Tipo de Transacción | Persona a Persona (P2P) |

| Persona a Empresa (P2B) | |

| Por Componente | Plataforma / Solución |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros | |

| Servicios Públicos y Telecomunicaciones | |

| Salud | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuario Final | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Indonesia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos en tiempo real de Asia Pacífico?

El mercado está valorado en USD 18.600 millones en 2026 y se prevé que alcance USD 90.120 millones en 2031 a una CAGR del 37,09%.

¿Qué país crece más rápido dentro de la región?

India muestra el mayor crecimiento, avanzando a una CAGR del 41,62%, impulsado por los volúmenes de transacciones récord de UPI.

¿Por qué son importantes los pagos de persona a empresa?

Las transacciones de persona a empresa mejoran el flujo de caja de los comerciantes, reducen las comisiones de tarjetas y se expanden a una CAGR del 44,32%, la más rápida entre los tipos de transacción.

¿Cómo influye la implementación en la nube en los costos?

Los bancos que migran las cargas de trabajo de pago a entornos en la nube reportan hasta un 40% de ahorro en gastos operativos a lo largo de cinco años, garantizando al mismo tiempo una escalabilidad elástica para los eventos de mayor demanda.

¿Cuáles son los principales desafíos que enfrentan los proveedores?

Los principales desafíos incluyen marcos regulatorios fragmentados que incrementan los costos de cumplimiento normativo y el aumento de las estafas de fraude que exigen una inversión continua en seguridad basada en inteligencia artificial.

Última actualización de la página el: