Tamaño y Cuota del Mercado de Pagos Móviles de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de pagos móviles de Asia Pacífico en 2026 se estima en USD 17,41 mil millones, creciendo desde el valor de 2025 de USD 15,23 mil millones con proyecciones para 2031 que muestran USD 34,03 mil millones, creciendo a una CAGR del 14,32% durante 2026-2031. El aumento de la penetración de teléfonos inteligentes, la infraestructura de pagos digitales obligatoria y los ecosistemas de superaplicaciones que integran comercio, logística y finanzas están amplificando la adopción de billeteras digitales entre 2.300 millones de consumidores y 60 millones de comerciantes. Los gobiernos están comprimiendo los ciclos de adopción mediante regímenes de intercambio cero y estándares de código QR unificados, mientras que los proyectos piloto de moneda digital de banco central como el yuan digital (e-CNY) pasan del entorno de pruebas a la escala. La competencia se intensifica a medida que las billeteras respaldadas por operadoras de telecomunicaciones, los neobancos y las redes de tarjetas se apresuran por apropiarse del gasto diario, lo que impulsa alianzas centradas en la liquidación transfronteriza, la integración de programas de fidelización y la puntuación de riesgo en tiempo real. La divergencia regulatoria en materia de localización de datos y APIs de banca abierta determinará si la región converge en rieles sin fisuras o permanece como un mosaico de vínculos bilaterales.

Conclusiones Clave del Informe

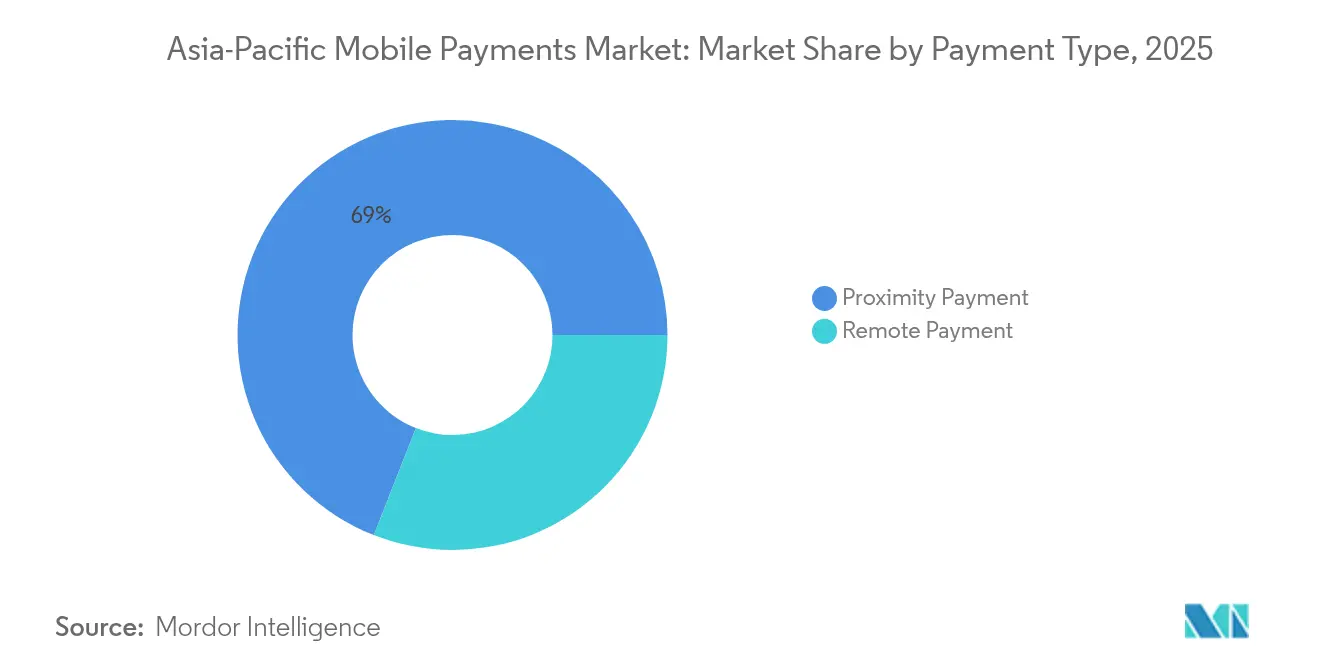

- Por tipo de pago, los pagos por proximidad lideraron con una cuota del 69,04% del mercado de pagos móviles de Asia Pacífico en 2025, mientras que los pagos remotos están en camino de crecer a una CAGR del 15,52% hasta 2031.

- Por modo de pago, las transacciones con código QR representaron el 44,21% del volumen en 2025 y se prevé que se expandan a una CAGR del 15,18%, superando con facilidad al NFC.

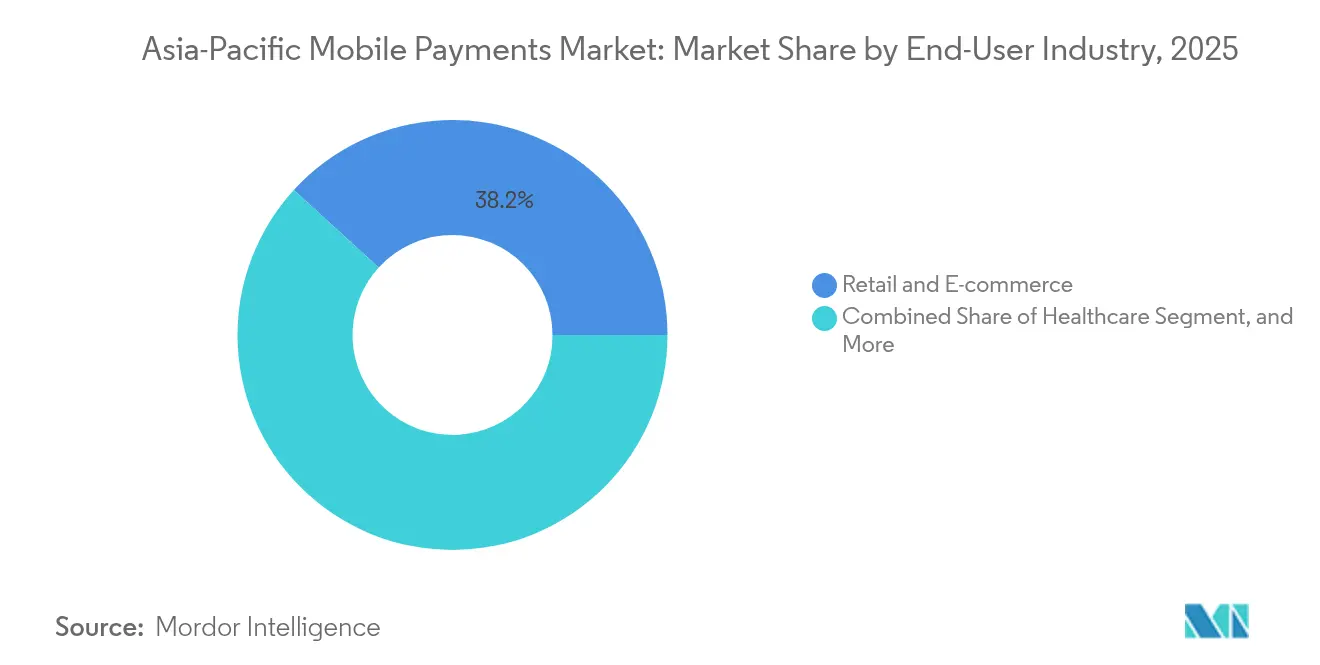

- Por industria de usuario final, el comercio minorista y el comercio electrónico captaron el 38,21% del gasto en 2025, mientras que la salud avanza a una CAGR del 15,06% y es el segmento vertical de mayor crecimiento.

- Por valor de transacción, las compras de bajo importe entre USD 10 y USD 50 representaron el 41,27% del volumen en 2025; los micropagos por debajo de USD 10 están preparados para una CAGR del 15,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de teléfonos inteligentes e internet | +2.5% | En toda Asia Pacífico, con mayor impacto en India, Indonesia, Filipinas, Vietnam y Bangladés | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para la eliminación del efectivo | +3.2% | India (mandato UPI), China (despliegue del yuan digital e-CNY), Singapur (SGQR), Tailandia (PromptPay), Malasia (DuitNow) | Corto plazo (≤ 2 años) |

| Rápida expansión del comercio electrónico y las superaplicaciones | +2.8% | Sudeste Asiático (Indonesia, Vietnam, Filipinas, Tailandia), India, con efectos secundarios en las ciudades de nivel inferior de China | Mediano plazo (2-4 años) |

| Regulaciones favorables de tecnología financiera y banca abierta | +2.1% | Singapur (SGFIN), India (Agregador de Cuentas), Australia (Derecho de Datos del Consumidor), Japón (revisiones de la Ley de Servicios de Pago) | Largo plazo (≥ 4 años) |

| Estandarización del código QR sin conexión para microcomerciantes | +1.6% | India (Bharat QR), Singapur (SGQR), Indonesia (QRIS), Tailandia (Thai QR), China (protocolos sin conexión de Alipay/WeChat) | Mediano plazo (2-4 años) |

| Proyectos piloto de monedas digitales de banco central integradas con billeteras móviles | +1.4% | China (integración del yuan digital e-CNY con Alipay/WeChat Pay), India (proyectos piloto de rupia digital), Tailandia (pruebas de CBDC minorista), Singapur (Proyecto Orchid) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Teléfonos Inteligentes e Internet

Se estima que en 2024 se producirán más de 600 millones de envíos de teléfonos inteligentes en toda la región, y los modelos de precio inferior a USD 150 representarán una parte notable de las ventas en India, Indonesia y Vietnam, ampliando el acceso a billeteras digitales para los trabajadores del sector informal. La cobertura de banda ancha móvil alcanzó el 78%, mientras que la red Bharat Net de India conectó 250.000 consejos municipales de aldeas, incorporando en línea a 400 millones de ciudadanos previamente no bancarizados.[1]Departamento de Telecomunicaciones, "Progreso de Bharat Net," dot.gov.in Los rápidos despliegues de 5G redujeron la latencia en el escaneo de códigos QR, y fabricantes como Xiaomi, Oppo y Samsung preinstalan billeteras de inicio con reembolsos en efectivo, convirtiendo a los compradores de teléfonos inteligentes por primera vez en usuarios de pagos móviles en un plazo de 90 días. A medida que las ciudades de nivel 2 y nivel 3 reciben planes de datos asequibles, la base potencial para el mercado de pagos móviles de Asia Pacífico se amplía, reforzando los efectos de red de las superaplicaciones.

Iniciativas Gubernamentales para la Eliminación del Efectivo

La Interfaz de Pagos Unificada de India procesó 100.000 millones de transacciones en 2024, un salto de diez veces con respecto a 2020, respaldado por tasas de descuento para comerciantes iguales a cero e interoperabilidad obligatoria. El proyecto piloto del yuan digital (e-CNY) de China se ha expandido a 26 ciudades e incorpora chips NFC sin conexión en las tarjetas SIM para garantizar la continuidad durante desastres.[2]Banco Popular de China, "Informe del Programa Piloto del Yuan Digital," pbc.gov.cn El SGQR de Singapur fusionó 27 esquemas en un solo código en 300.000 comerciantes y se vinculó con India y Tailandia para remesas sin comisiones.[3]Autoridad Monetaria de Singapur, "Marco SGQR," mas.gov.sg Tailandia exigió la inscripción en PromptPay a los beneficiarios de subsidios, canalizando digitalmente 12.000 millones de baht en 2024. Estos mandatos de arriba hacia abajo aceleran el cambio de comportamiento y comprimen curvas de adopción de varios años en trimestres.

Rápida Expansión del Comercio Electrónico y las Superaplicaciones

El valor bruto de la mercancía en el Sudeste Asiático escaló a USD 186.000 millones en 2024, con el 68% de los pagos en caja liquidados dentro de billeteras digitales en lugar de mediante tarjetas o efectivo. GrabPay procesó USD 22.000 millones en ocho países mediante la venta cruzada de microcréditos y seguros a usuarios de transporte por aplicación y entrega de alimentos. Alipay+ ahora conecta 30 billeteras, permitiendo a los turistas pagar en 90 millones de comerciantes en el extranjero sin conversión de divisas, mientras que los usuarios locales pueden comprar a vendedores chinos de forma fluida. El motor de las superaplicaciones combina pagos, comercio y logística en una sola interfaz, aumentando los costes de cambio y consolidando la cuota de mercado en plataformas de gran escala.

Regulaciones Favorables de Tecnología Financiera y Banca Abierta

El modelo de Agregador de Cuentas de India permite el intercambio de datos con consentimiento entre 150 entidades reguladas, desbloqueando nanocrédito para trabajadores de la economía colaborativa. El API SGFIN de Singapur obliga a los bancos a exponer los rieles de iniciación de pagos, reduciendo los costes de adquisición para los neobancos. Australia extendió su Derecho de Datos del Consumidor a los pagos, permitiendo que aplicaciones de terceros activen transferencias instantáneas desde cualquier cuenta. Japón elevó los límites de las billeteras de prepago a JPY 500.000, permitiendo que PayPay compita con los bancos por los depósitos de nómina. En conjunto, estas reformas erosionan la ventaja competitiva de los actores establecidos e impulsan la innovación en el mercado de pagos móviles de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fraude en pagos y preocupaciones por violaciones de datos | -1.8% | En toda Asia Pacífico, con las mayores pérdidas en India, Filipinas, Indonesia y Vietnam | Corto plazo (≤ 2 años) |

| Interoperabilidad entre rieles fragmentados | -1.2% | Sudeste Asiático (Indonesia, Malasia, Tailandia, Vietnam, Filipinas), corredores transfronterizos entre naciones de la ASEAN | Mediano plazo (2-4 años) |

| Límites de tasas de intercambio que comprimen los márgenes de los PSP | -0.9% | India (tasa de descuento para comerciantes igual a cero en UPI), Tailandia (límite del 0,5%), Malasia, con efectos secundarios en otros mercados de la ASEAN | Mediano plazo (2-4 años) |

| Consumo de batería por NFC y latencia en dispositivos de gama baja | -0.6% | India, Indonesia, Vietnam, Filipinas, Bangladés, mercados donde dominan los teléfonos inteligentes de precio inferior a USD 150 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fraude en Pagos y Preocupaciones por Violaciones de Datos

Los consumidores de toda la región perdieron USD 1.800 millones por fraude en pagos en 2024, siendo las estafas de transferencia push autorizada y los ataques de intercambio de SIM responsables del 54% de las pérdidas. India registró 1,35 millones de denuncias de fraude en el primer semestre de 2024, lo que llevó al banco central a exigir controles de velocidad en tiempo real para las aplicaciones UPI. Filipinas registró un aumento del 38% en incidentes de suplantación de identidad contra usuarios de GCash, lo que provocó umbrales de verificación de identidad (KYC) más estrictos para billeteras. Los esquemas de identidad sintética van en aumento a medida que los delincuentes combinan credenciales genuinas y falsas para abrir billeteras, sobrecargando las bases de datos biométricas. Las plataformas han respondido con biometría conductual, identificación de dispositivos y fuentes de inteligencia de amenazas federadas, aunque el coste de la defensa aumenta más rápido que los ingresos por comisiones.

Interoperabilidad entre Rieles Fragmentados

A pesar de los vínculos UPI–PayNow y UPI–PromptPay, la mayoría de los sistemas de pago permanecen en silos, lo que obliga a los pequeños comerciantes a gestionar hasta siete códigos QR. El SGQR de Singapur armonizó los esquemas domésticos, pero carece de transferencias transfronterizas fluidas de billetera a billetera sin intermediarios bancarios. El QRIS de Indonesia cubre 22 millones de comerciantes, pero aún no liquida en tiempo real con el DuitNow de Malasia o el PromptPay de Tailandia. UnionPay de China y J-Debit de Japón operan en rieles propietarios fuera del estándar ISO 20022, lo que complica el programa de conectividad de la ASEAN. Las políticas de tasa de descuento para comerciantes igual a cero en India y Tailandia reducen los incentivos de ingresos para construir infraestructura compartida, retrasando el progreso hacia un mercado de pagos móviles de Asia Pacífico unificado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pago: La Proximidad Domina, el Pago Remoto Surge

Los pagos por proximidad controlaron el 69,04% del mercado de pagos móviles de Asia Pacífico en 2025, lo que refleja los hábitos arraigados de escanear códigos QR adhesivos en supermercados, torniquetes de transporte y establecimientos de comida rápida. Los pagos remotos procesados dentro de aplicaciones, para el pago de facturas y transferencias entre particulares, crecen más rápidamente a una CAGR del 15,52%, impulsados por una mayor penetración del comercio electrónico y los pagos en miniaprogramas que eliminan las redirecciones del navegador. La UPI de India registró 8.200 millones de transacciones remotas solo en noviembre de 2024, y WeChat Pay procesa más del 90% del gasto remoto de China a través de miniprogramas integrados. A medida que los comerciantes adoptan políticas de protección de compras y reembolsos instantáneos, la confianza del consumidor en los canales remotos va en aumento.

El volumen remoto alcanzará rápidamente el nivel de proximidad a medida que las superaplicaciones incorporen botones de pago con un solo toque en las pantallas de transporte por aplicación, entrega de alimentos y servicios de streaming. PayPay de Japón introdujo en 2024 una API de pago remoto que permite a los mercados en línea cargar en las billeteras sin redirigir a los usuarios, reduciendo el tiempo de pago en un 40%. Mientras tanto, la adopción de pagos por proximidad continúa donde los microcomerciantes con alto uso de efectivo aceptan códigos QR estáticos sin conexión. La convergencia de la aceptación fuera de línea y en línea, junto con los estándares de tarjeta almacenada tokenizada, posiciona los flujos remotos para igualar la proximidad en valor antes de 2031, apuntalando la expansión general del mercado de pagos móviles de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Pago: Los Códigos QR Lideran, las Billeteras se Diversifican

Las transacciones con código QR contribuyeron con el 44,21% al tamaño del mercado de pagos móviles de Asia Pacífico en 2025 y se espera que avancen a una CAGR del 15,18% hasta 2031, impulsadas por el nulo desembolso en hardware para los comerciantes y la capacidad de operar sin conexión durante interrupciones de red. El SGQR de Singapur y el Bharat QR de India demuestran cómo los estándares unificados comprimen los costes de incorporación e impulsan la aceptación. El NFC sigue siendo sólido en Japón y Corea del Sur, pero resulta menos atractivo en mercados sensibles al precio donde los teléfonos inteligentes de precio inferior a USD 150 carecen de chips o donde el consumo de batería disuade a las radios de funcionamiento continuo.

Las billeteras dentro de aplicaciones, como Paytm, PhonePe, GrabPay y GoPay, ahora integran crédito, seguros y servicios de inversión, aprovechando los datos de transacciones para suscribir nanopréstamos. La facturación a través del operador ha caído por debajo de una cuota del 8% a medida que el uso de teléfonos inteligentes supera el 80% en las zonas urbanas. La difuminación de pagos y crédito, ejemplificada por PayLater de Grab y Paytm Postpaid, crea desafíos de supervisión para los bancos centrales que aún están ultimando las normas de compra a plazos sin intereses.

Por Industria de Usuario Final: El Comercio Minorista Lidera, la Salud Acelera

El comercio minorista y el comercio electrónico reclamaron el 38,21% de la cuota del mercado de pagos móviles de Asia Pacífico en 2025, impulsados por descuentos en factura, puntos de fidelización y reembolsos instantáneos que hacen que las billeteras sean más adhesivas que las tarjetas. Las plataformas de supermercados, moda y comercio rápido utilizan subsidios de billetera para aumentar los usuarios activos diarios y las tasas de compra repetida.

El sector salud, que se expande a una CAGR del 15,06%, es el segmento vertical de mayor crecimiento a medida que los portales de telemedicina integran el copago mediante billetera, las recetas digitales y la liquidación de seguros. La Misión Digital de Salud Ayushman Bharat de India inscribió a 400 millones de ciudadanos, permitiéndoles pagar en clínicas mediante UPI y recibir subsidios al instante. En China, 3.000 hospitales ahora aceptan WeChat Pay para citas y recargas de prescripciones, reduciendo los gastos administrativos en un 30%. El impulso de los gobiernos para crear identificadores digitales de billetera de salud mantendrá al sector salud por delante del entretenimiento, BFSI y los servicios gubernamentales en valor incremental añadido hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Valor de Transacción: Los Tickets Pequeños Prevalecen, los Micropagos Surgen

Las transacciones entre USD 10 y USD 50 representaron el 41,27% del volumen de 2025, abarcando compras de supermercado, combustible y comidas de servicio rápido. Los micropagos inferiores a USD 10 están preparados para una CAGR del 15,12% a medida que los vendedores ambulantes, los sistemas de transporte y los protocolos de micropago de servicios públicos se activan en UPI Lite y las funciones duales sin conexión de WeChat.

UPI Lite autoriza pagos de hasta INR 500 (USD 6) sin PIN, completándose en menos de tres segundos. El yuan digital de China utiliza intercambios de tokens entre dispositivos sin conexión, esencial para las zonas rurales o durante desastres. Si bien los flujos de alto valor por encima de USD 200 representan solo el 18% del volumen, el mayor riesgo de fraude mantiene verificaciones biométricas adicionales, lo que extiende la fricción en el proceso de pago y limita el crecimiento.

Análisis Geográfico

China e India generan más del 70% del volumen regional, aunque encarnan filosofías de gobernanza contrastantes. En China, Alipay y WeChat Pay integran el proyecto piloto del yuan digital (e-CNY), que procesó CNY 1,8 billones a mediados de 2024, mientras que las nuevas reglas de localización de datos restringen los flujos transfronterizos de Ant Group. El corredor mBridge ahora conecta los rieles de la China continental con Hong Kong, Tailandia y los Emiratos Árabes Unidos, posicionando al yuan digital (e-CNY) para la facturación comercial. La UPI de India gestionó 16.730 millones de transacciones mensuales a finales de 2024 y está exportando su infraestructura a Singapur, Tailandia y los Emiratos Árabes Unidos, habilitando remesas sin comisiones sin bancos corresponsales. Sin embargo, la fijación de precios con tasa de descuento para comerciantes igual a cero comprime los márgenes de los PSP, empujando a PhonePe y Paytm hacia el crédito para comerciantes y el análisis de datos.

PayPay de Japón superó los 65 millones de usuarios al vincular el reembolso en efectivo con el sistema de identificación digital Mi Número, atrayendo depósitos de nómina y devoluciones de impuestos. La Agencia de Servicios Financieros elevó los límites de las billeteras de prepago a JPY 500.000, habilitando a las billeteras para competir con las cuentas bancarias. Kakao Pay de Corea del Sur liquidó KRW 120 billones (USD 90.000 millones) en 2024 y se ha aventurado en valores y custodia de criptomonedas. Ambos mercados son maduros, por lo que los proveedores buscan oportunidades en turismo de salida y en el segmento B2B para un crecimiento incremental en el mercado de pagos móviles de Asia Pacífico.

El Sudeste Asiático sigue siendo un campo de batalla de superaplicaciones. GrabPay, GoPay y ShopeePay compiten con reembolsos en efectivo, juegos y microseguros para retener a los usuarios en circuitos cerrados. GCash de Filipinas alcanzó 90 millones de usuarios en 2024 y ahora ancla los desembolsos gubernamentales, mientras que el KYC más estricto busca frenar la suplantación de identidad. PromptPay de Tailandia distribuyó 12.000 millones de baht en subsidios estatales y está pilotando la fusión de CBDC minorista. DuitNow de Malasia y PayNow de Singapur se volvieron interoperables en 2024, apoyando a los 1,5 millones de trabajadores transfronterizos. El QRIS de Indonesia estandarizó 22 millones de códigos de comerciantes, pero aún carece de liquidación en tiempo real con los países vecinos, limitando el comercio transfronterizo BI.GO.ID. El mercado de Australia está moldeado por las normas de compra a plazos sin intereses; los límites de comisiones para Afterpay y Zip erosionan los márgenes, desencadenando una consolidación.

Panorama Competitivo

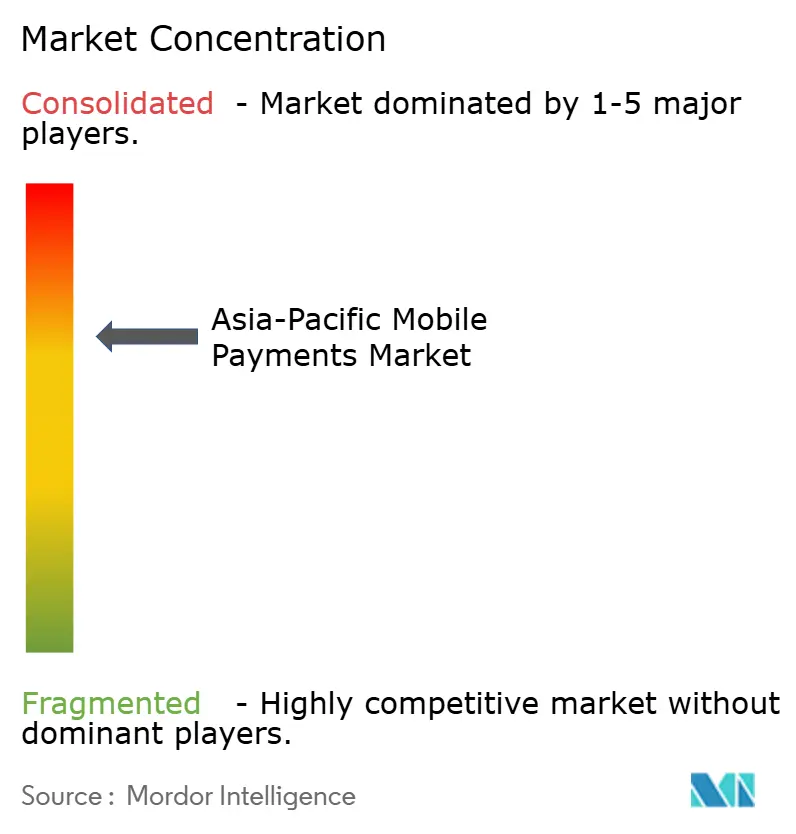

El mercado de pagos móviles de Asia Pacífico sigue concentrado en China pero fragmentado en otros lugares. Alipay y WeChat Pay ostentan conjuntamente una cuota del 92% a nivel doméstico, aunque la reestructuración forzada de Ant Group redujo las sinergias de venta cruzada y abrió las puertas a competidores regionales. Tencent monetiza sus 1.300 millones de usuarios de redes sociales a través de miniprogramas y aceptación de código QR sin conexión, pero enfrenta márgenes reducidos a medida que las jurisdicciones de la ASEAN adoptan límites de intercambio. En India, PhonePe posee el 48% de las transacciones UPI, Google Pay el 37%, y Paytm pivota hacia terminales de sonido para comerciantes y crédito tras el escrutinio regulatorio.

Las ventajas de escala favorecen a las superaplicaciones que agrupan finanzas, comercio y logística. GrabPay procesó USD 22.000 millones en 2024 en ocho mercados, y su producto PayLater ahora abarca la venta de entradas y la entrega de alimentos. Mastercard y Visa se centran en los corredores transfronterizos en tiempo real, asociándose con empresas de tecnología financiera para el acceso a métodos locales mediante una sola API. Los neobancos como Wise y Revolut atraen a trabajadores expatriados con billeteras de bajo tipo de cambio, mientras que las monedas estables en cadena de bloques prueban las remesas de bajo coste.

La diferenciación tecnológica gira en torno a la mitigación del fraude impulsada por IA y los protocolos sin conexión. La biometría conductual de BioCatch reduce los falsos positivos en un 60% y se está integrando en las principales billeteras. Los sistemas de doble token sin conexión, fundamentales para la resiliencia ante desastres, se convierten en criterios de adquisición para los reguladores en las naciones propensas a ciclones. El cumplimiento de PCI-DSS, ISO 20022 y las normas locales de soberanía de datos sigue siendo innegociable; los operadores no conformes corren el riesgo de suspensión de licencia, como lo evidencia la purga de billeteras sin licencia en India en 2024.

Líderes de la Industria de Pagos Móviles de Asia Pacífico

Google LLC

Amazon.com Inc.

Paypal Inc.

Mastercard Inc.

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Autoridad de Servicios Financieros de Indonesia otorgó a PT Bank Fama, respaldado por Grab, una licencia de banco digital, permitiendo a GrabPay emitir billeteras multidivisa y microcréditos a nivel nacional

- Junio de 2025: El Banco Popular de China permitió a WeChat Pay ofrecer liquidación completa en yuan digital (e-CNY) para turistas entrantes en Hong Kong, eliminando la necesidad de cuentas bancarias en la China continental

- Abril de 2025: El Banco de Tailandia y el Banco Negara de Malasia activaron pagos con código QR transfronterizos en tiempo real entre PromptPay y DuitNow, cubriendo 1,2 millones de comerciantes en ambos países

- Febrero de 2025: La Corporación Nacional de Pagos de India lanzó "UPI Tap", una mejora basada en NFC que habilita transacciones por proximidad sin conexión en más de 12 millones de comerciantes Bharat QR

Alcance del Informe del Mercado de Pagos Móviles de Asia Pacífico

El informe del mercado de pagos móviles de Asia Pacífico está segmentado por Tipo de Pago (Pago por Proximidad y Pago Remoto), Modo de Pago (Pagos NFC, Pagos con Código QR, Facturación por Operador/SMS, Billeteras Dentro de Aplicaciones), Industria de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, Transporte y Logística, Salud, Gobierno, Medios y Entretenimiento, TI y Telecomunicaciones, Otras Industrias de Usuario Final), Rango de Valor de Transacción (Micro, Pequeño, Mediano, Grande) y Geografía (China, India, Japón, Corea del Sur, Filipinas, Vietnam, Malasia, Australia, Indonesia, Tailandia, Singapur, Resto de Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pago por Proximidad |

| Pago Remoto |

| Pagos NFC |

| Pagos con Código QR |

| Facturación por Operador / SMS |

| Billeteras Dentro de Aplicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Salud |

| Gobierno |

| Medios y Entretenimiento |

| TI y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Micro (Por Debajo de USD 10) |

| Pequeño (USD 10–50) |

| Mediano (USD 50–200) |

| Grande (Por Encima de USD 200) |

| China |

| India |

| Japón |

| Corea del Sur |

| Filipinas |

| Vietnam |

| Malasia |

| Australia |

| Indonesia |

| Tailandia |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo de Pago | Pago por Proximidad |

| Pago Remoto | |

| Por Modo de Pago | Pagos NFC |

| Pagos con Código QR | |

| Facturación por Operador / SMS | |

| Billeteras Dentro de Aplicaciones | |

| Por Industria de Usuario Final | BFSI |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Salud | |

| Gobierno | |

| Medios y Entretenimiento | |

| TI y Telecomunicaciones | |

| Otras Industrias de Usuario Final | |

| Por Rango de Valor de Transacción | Micro (Por Debajo de USD 10) |

| Pequeño (USD 10–50) | |

| Mediano (USD 50–200) | |

| Grande (Por Encima de USD 200) | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Filipinas | |

| Vietnam | |

| Malasia | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos móviles de Asia Pacífico?

Se situó en USD 17,41 mil millones en 2026 y está previsto que alcance USD 34,03 mil millones para 2031.

¿Qué modo de pago crece más rápidamente en las billeteras de Asia Pacífico?

Los pagos con código QR se están expandiendo a una CAGR del 15,18% gracias a los bajos costes de hardware y la capacidad de funcionamiento sin conexión.

¿Cuál es la contribución de India al mercado de pagos móviles regional?

La UPI de India gestionó 16.730 millones de transacciones mensuales a finales de 2024, otorgando al país una cuota considerable del volumen regional.

¿Por qué el sector salud experimenta una rápida adopción de billeteras?

La telemedicina, las reclamaciones digitales de seguros y los desembolsos de subsidios están impulsando los pagos en el sector salud a una CAGR del 15,06%.

¿Qué impulsa el auge de los micropagos por debajo de USD 10?

UPI Lite y los protocolos de código QR duales sin conexión permiten a los vendedores ambulantes y a los sistemas de transporte aceptar pagos digitales de bajo valor de forma instantánea.

Última actualización de la página el: