Tamaño y Participación del Mercado de Pagos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

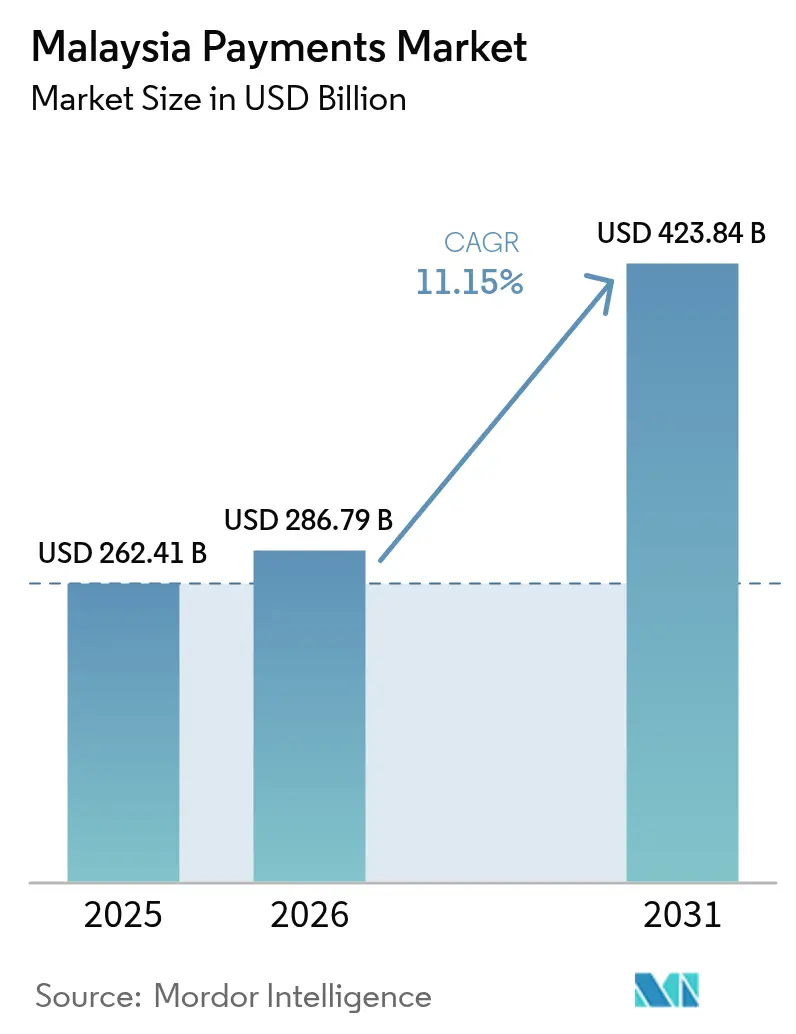

| Tamaño del mercado en el año base (2025) | 262.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 286.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 423.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.15% CAGR |

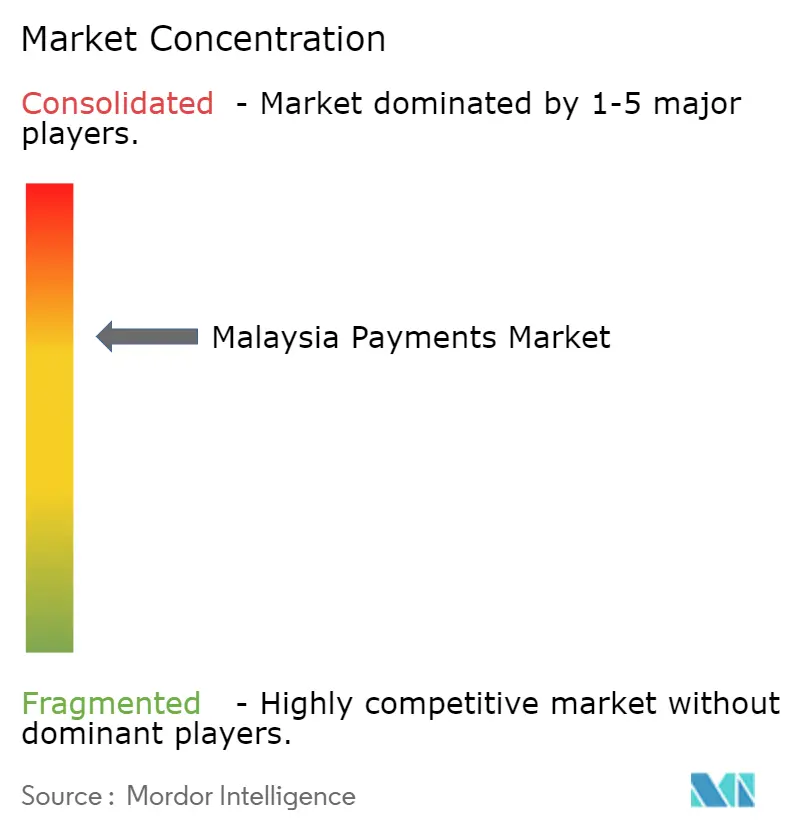

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Malasia por Mordor Intelligence

Se proyecta que el tamaño del mercado de pagos de Malasia se expanda desde USD 262,41 mil millones en 2025, USD 286,79 mil millones en 2026, y alcance USD 423,84 mil millones en 2031, registrando una CAGR del 8,13% durante 2026-2031. Las tarjetas de débito y crédito siguen siendo el ancla del comercio minorista físico, aunque el valor de las transacciones se está inclinando hacia los códigos QR interoperables que comprimen las comisiones de intercambio y hacia los rieles de tiempo real que prometen liquidación instantánea. La infraestructura DuitNow del banco central ya ha conectado a millones de comerciantes, mientras que los acuerdos transfronterizos de la ASEAN permiten a los viajeros escanear un único código en Malasia, Singapur y Tailandia. Las billeteras digitales islámicas, las demandas de pago de la economía colaborativa y las normas gubernamentales de factura electrónica están profundizando la penetración de las billeteras, mientras que el fraude persistente y las brechas de conectividad rural moderan la velocidad de adopción. La presión competitiva está migrando de los emisores de tarjetas basados en comisiones hacia ecosistemas de plataformas ricos en datos que monetizan los pagos a través de préstamos, seguros y fidelización, en lugar del intercambio puro.

Conclusiones Clave del Informe

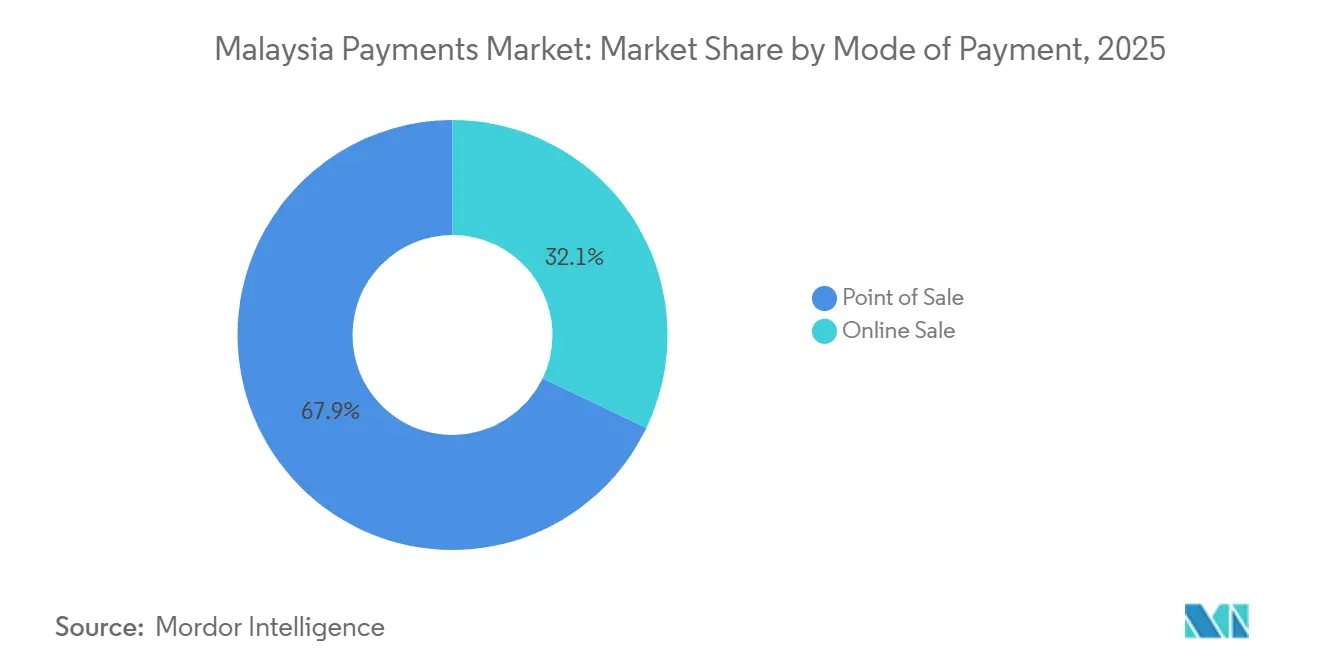

- Por modo de pago, los canales de Punto de Venta lideraron con el 67,89% del valor de las transacciones en 2025, mientras que se prevé que los canales de Venta en Línea crezcan a una CAGR del 10,13% hasta 2031.

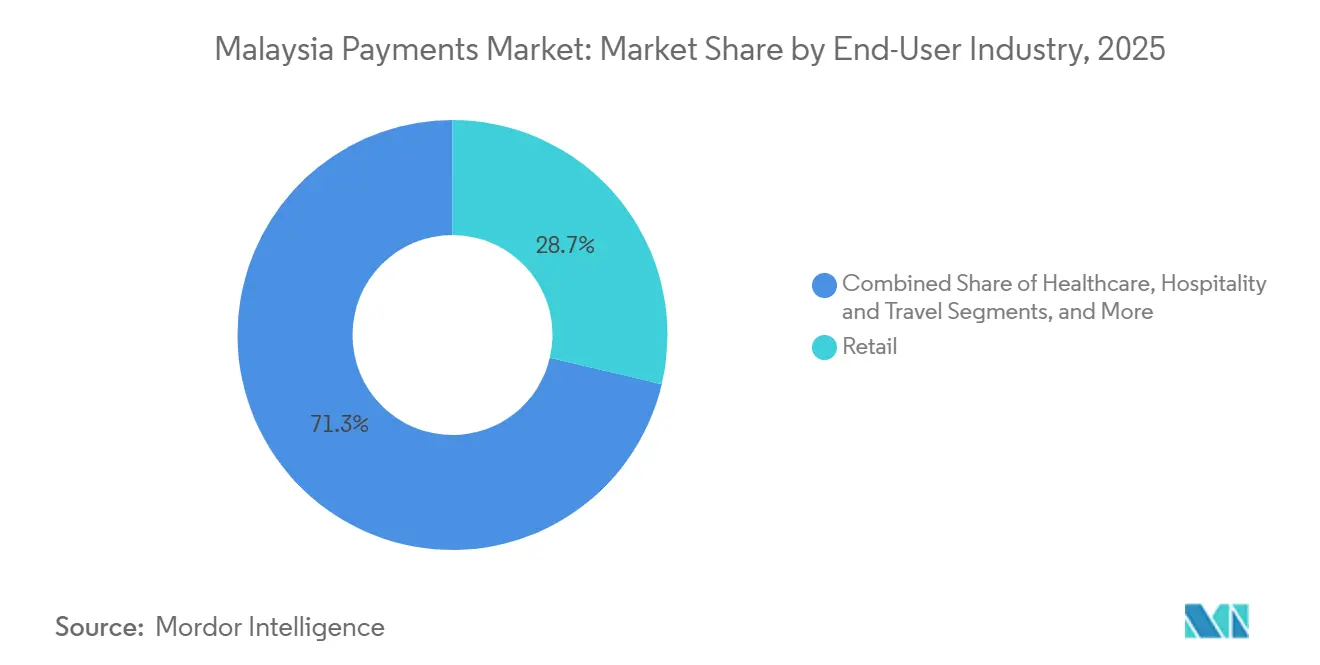

- Por industria del usuario final, el comercio minorista capturó el 28,67% del valor en 2025, mientras que la hospitalidad y los viajes avanzan a una CAGR del 11,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión del Comercio Electrónico y Adopción de las Compras Móviles | +1.8% | Nacional, concentrado en el Valle de Klang, Penang, Johor Bahru | Mediano plazo (2-4 años) |

| Impulso Gubernamental hacia el QR Interoperable (DuitNow) y las Tarjetas Sin Contacto | +1.5% | Nacional, mandatado por Bank Negara Malaysia | Corto plazo (≤ 2 años) |

| Penetración de Tarjetas Sin Contacto y Despliegue de Terminales NFC | +1.2% | Kuala Lumpur, George Town, Johor Bahru | Corto plazo (≤ 2 años) |

| Auge de la Tecnología Financiera Islámica y las Propuestas de Pago Conformes con la Sharia | +0.9% | Estados con mayor penetración de la banca islámica | Largo plazo (≥ 4 años) |

| Iniciativas de Interoperabilidad de Billeteras Electrónicas Transfronterizas en la ASEAN | +0.7% | Corredores Malasia-Singapur y Malasia-Tailandia | Mediano plazo (2-4 años) |

| Pagos Instantáneos para la Economía Colaborativa a través de Rieles de Tiempo Real | +0.6% | Valle de Klang, Penang, Johor Bahru | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Comercio Electrónico y Adopción de las Compras Móviles

La penetración de los teléfonos inteligentes superó el 90% en 2025, y las superaplicaciones como Shopee y Lazada integraron pagos con billetera de un solo toque que eluden las comisiones de las redes de tarjetas.[1]Comisión de Comunicaciones y Multimedia de Malasia, "Encuesta de Usuarios de Teléfonos Móviles 2025," MCMC.GOV.MY Los compradores que priorizan el móvil realizan transacciones un 40% más frecuentemente que los usuarios de escritorio, mejorando la economía de adquisición de clientes para los comerciantes. La vinculación de Touch 'n Go con los servicios de transporte y entrega de alimentos de Grab integra los pagos en las rutinas diarias, aumentando la fidelización a la plataforma. El mandato de factura electrónica por fases impulsa a las empresas a digitalizar las facturas, lo que indirectamente empuja a proveedores y compradores hacia las liquidaciones en línea.[2]Junta de Ingresos Internos de Malasia, "Implementación de la Factura Electrónica en Malasia," HASIL.GOV.MY El pago contra reembolso está disminuyendo a medida que las billeteras digitales prepagadas ganan credibilidad en la resolución de disputas. Si el despliegue de banda ancha rural bajo el plan Jendela se retrasa, la brecha de uso entre los compradores urbanos y los de fuera de la ciudad podría ampliarse.

Impulso Gubernamental hacia el QR Interoperable (DuitNow) y las Tarjetas Sin Contacto

Bank Negara Malaysia exige que todos los terminales de pago migren a la autenticación por PIN antes de junio de 2026, cerrando las lagunas que permitían el fraude basado en firma.[3]Bank Negara Malaysia, "Sistemas de Pago," BNM.GOV.MY DuitNow QR unifica los códigos de billetera anteriormente aislados y ha inscrito a 2,6 millones de comerciantes, con volúmenes que aumentaron un 47% interanual en 2025. El Acuerdo de George Town entre los bancos centrales de la ASEAN garantiza la aceptación recíproca de QR, de modo que los turistas malayos compran comidas en Bangkok con Touch 'n Go evitando los diferenciales de cambio de divisas. La recuperación del turismo, que ya alcanzó el 85% de los niveles de 2019 a mediados de 2025, acelera la adopción del QR entre los comerciantes de hospitalidad. Visa y Mastercard observan una erosión de los ingresos en presencia física de tarjetas porque los rieles QR de tarifa plana socavan los modelos de intercambio basados en porcentajes.

Penetración de Tarjetas Sin Contacto y Despliegue de Terminales NFC

Maybank y CIMB distribuyeron 8 millones de tarjetas sin contacto a finales de 2025, reduciendo el tiempo promedio de pago en supermercados de 45 segundos a 12 segundos. Touch 'n Go equipó 6 millones de vehículos con etiquetas RFID que funcionan también como identificadores de billetera para peajes y estacionamientos.[4]Touch n Go, "Descripción General Corporativa y Actualizaciones de Productos," TOUCHNGO.COM.MY Los lectores NFC dominan ahora los principales nodos de tránsito y comercio minorista de Malasia, reduciendo la barrera psicológica para los pagos por toque móvil. Samsung y Huawei preinstalan billeteras en los dispositivos vendidos a través de las principales operadoras de telecomunicaciones del país y logran una tasa de activación del 30% a mediados de 2025. Un desafío inminente es la retirada de los subsidios a los terminales una vez que los fondos de intercambio de las redes de tarjetas se compriman.

Auge de la Tecnología Financiera Islámica y las Propuestas de Pago Conformes con la Sharia

Los activos de la banca islámica alcanzaron RM 1,2 billones (USD 267,0 mil millones) en 2025, representando el 39,5% de la banca nacional. La billetera de Bank Islam Malaysia desvía automáticamente las contribuciones de zakat, satisfaciendo las obligaciones religiosas de los usuarios observantes. Maybank Islamic estructura los planes de compra ahora y paga después como contratos murabaha, evitando los intereses y ganando tracción entre 12 millones de usuarios de MAE. La Comisión de Valores aprobó portales de financiación colectiva conformes con la Sharia que procesan pagos únicamente a través de billeteras islámicas. Los trabajadores extranjeros remiten RM 30 mil millones (USD 6,7 mil millones) anualmente, y proyectos piloto como las monedas estables respaldadas en oro de Wahed prometen transferencias transfronterizas más rápidas y conformes con los principios halal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia Persistente por el Efectivo entre las Pymes y los Consumidores Rurales | -0.8% | Sabah rural, Sarawak, interior de Pahang, Kelantan | Largo plazo (≥ 4 años) |

| Aumento del Fraude y las Preocupaciones de Ciberseguridad que Reducen la Confianza | -0.6% | Nacional, mayor incidencia en áreas urbanas | Corto plazo (≤ 2 años) |

| Mercado de Adquisición Fragmentado que Mantiene la Tasa de Descuento del Comerciante Alta para los Microcomerciantess | -0.4% | Nacional, microempresas | Mediano plazo (2-4 años) |

| Obstáculos de Verificación Electrónica de Identidad para Trabajadores Migrantes y Extranjeros | -0.3% | Valle de Klang, Penang, Johor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Persistente por el Efectivo entre las Pymes y los Consumidores Rurales

El setenta por ciento de las pymes aún prefiere el efectivo, citando temores a auditorías fiscales y necesidades de liquidez. La conectividad intermitente a internet y la demografía envejecida de Sabah y Sarawak refuerzan este comportamiento. El subsidio juvenil eBelia de 2024 impulsó la activación de billeteras a corto plazo, pero el uso posterior al incentivo se desplomó, demostrando que las subvenciones sin ubicuidad de comerciantes carecen de sostenibilidad. Los proyectos piloto de QR en mercados de abastos fracasaron porque los ciclos de liquidación de 24 horas socavan el capital de trabajo de los vendedores. Hasta que los pagos en tiempo real lleguen a las ciudades de tercer nivel, el efectivo mantiene sus ventajas de velocidad y confianza.

Aumento del Fraude y las Preocupaciones de Ciberseguridad que Reducen la Confianza

Los consumidores perdieron MAR 1.510 millones (USD 335,0 millones) en 51.020 estafas en 2024, un salto del 218% interanual. El Centro Nacional de Respuesta a Estafas congeló MAR 200 millones (USD 44,4 millones) de fondos sospechosos en seis meses, aunque el 42% de los usuarios encuestados afirmó haber reducido el uso de billeteras tras conocer casos de fraude. Los períodos de enfriamiento obligatorios y la biometría escalonada mitigan el riesgo pero añaden fricción. Los repartidores de la economía colaborativa que usan teléfonos inteligentes compartidos experimentan un aumento del robo de credenciales, lo que lleva a Grab a implementar análisis de comportamiento a un costo adicional. Sin una inversión continua en detección impulsada por inteligencia artificial, una espiral de desconfianza podría socavar la adopción digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Canales en Línea Capturan la Velocidad de Pago a Medida que los Códigos QR Convierten en Producto Básico el Punto de Venta

Los métodos de Punto de Venta representaron el 67,89% del valor en 2025, respaldados por los hábitos arraigados de uso de tarjetas en supermercados, surtidores de combustible y restaurantes. Dentro de este grupo, las tarjetas de débito siguen siendo dominantes entre los trabajadores asalariados, mientras que las tarjetas de crédito capturan el gasto discrecional de alto valor a través de programas de recompensas y planes de cuotas flexibles. La financiación bancaria combina estructuras islámicas murabaha con ofertas de cuotas convencionales, atrayendo a consumidores que amueblan sus hogares o compran electrónica. Las tarjetas prepagadas están perdiendo utilidad frente a las billeteras recargables que facilitan el tránsito sin contacto y las transferencias instantáneas entre pares. Las billeteras digitales son la gran protagonista, con un crecimiento amplificado por las exenciones de comisiones del QR DuitNow que atraen a los microcomerciantess.

Los canales de Venta en Línea, aunque más pequeños, están escalando a una CAGR del 10,13% hasta 2031 a medida que los pagos optimizados para móvil eliminan la fricción del llenado de formularios. Las tarjetas aún median aproximadamente el 60% del valor del comercio electrónico, aunque su participación está cediendo terreno a las billeteras integradas en Shopee y Lazada que evitan los peajes de las redes de tarjetas. La financiación bancaria en línea respalda planes de cuotas sin intereses para teléfonos inteligentes de gama media y electrodomésticos, con variantes islámicas que amplían el atractivo. Las tarjetas prepagadas tienen una rotación limitada porque la gestión de reembolsos es engorrosa. Las billeteras digitales dominan los pedidos de bajo valor y alta frecuencia, como la entrega de alimentos, con Touch 'n Go registrando un 82,41% de penetración de usuarios y Boost un 66,68%. Los productos de compra ahora y paga después, como BigPay Later, canalizan a los usuarios que desean disciplina presupuestaria y distribución de pagos sin intereses.

Por Industria del Usuario Final: La Hospitalidad Supera al Comercio Minorista a Medida que el Pago Sin Contacto se Convierte en Estándar

El comercio minorista capturó el 28,67% del valor de las transacciones en 2025, impulsado por supermercados y cadenas de conveniencia que ahora favorecen los quioscos de autopago y la aceptación de QR. El entretenimiento y el contenido digital le siguen, ya que la facturación recurrente para servicios de transmisión y videojuegos fideliza a los usuarios en débitos mensuales que reducen la rotación. La digitalización de la atención médica sigue siendo fragmentada; el portal iPayment recién lanzado estandariza los cargos de los hospitales gubernamentales, pero las clínicas privadas van a la zaga.

La hospitalidad y los viajes es el segmento vertical de más rápido crecimiento, avanzando a una CAGR del 11,24% hacia 2031 gracias a la recuperación del turismo entrante y la adopción generalizada de registros sin contacto y llaves de habitación móviles. Las aerolíneas integran pagos con billetera para equipaje y mejoras de asiento, reduciendo el manejo de efectivo en los mostradores. El gobierno y los servicios públicos migran los impuestos, el agua y las tasas de licencias de vehículos al portal MyGovernment, aunque los ciudadanos mayores y los usuarios rurales siguen haciendo cola en las oficinas físicas. Las categorías misceláneas, incluidas las cuotas educativas y las donaciones benéficas, están probando los débitos mensuales automatizados, pero las normas de protección al consumidor sobre las renovaciones automáticas aún están evolucionando.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Malasia urbana impulsa la adopción digital. El Valle de Klang por sí solo contribuye aproximadamente el 45% del valor de las transacciones nacionales, ya que las densas redes de comerciantes, la alta penetración de teléfonos inteligentes y las nóminas multinacionales refuerzan el comportamiento sin efectivo. Penang y Johor Bahru juntos añaden otro 20%, impulsados por el gasto transfronterizo con QR con Singapur y Tailandia. La iniciativa de Conectividad de Pagos de la ASEAN, que procesó 12,9 millones de transacciones QR en el primer semestre de 2025, es más activa en estos corredores fronterizos.

El Sabah y Sarawak rurales cubren el 60% de la superficie terrestre pero generan apenas el 15% del valor de los pagos. Solo el 70% de las áreas pobladas disfrutan de 4G confiable, y las sucursales bancarias son escasas. La banda ancha bajo el programa Jendela promete 100 Mbps a 9 millones de locales, pero los distritos interiores montañosos siguen siendo poco rentables para el despliegue de fibra. Los proyectos piloto de digitalización en mercados de abastos fracasaron porque los retrasos en la liquidación erosionan la liquidez de los vendedores. Hasta que las billeteras funcionen sin conexión y ofrezcan liquidación el mismo día, el efectivo mantendrá su atractivo de velocidad y privacidad.

Los estados de la Costa Este presentan un panorama mixto. Los centros urbanos como Kuantan reflejan los patrones de pago de Penang, mientras que las zonas rurales del interior emulan la preferencia por el efectivo de Sabah. Los subsidios eBelia orientados a los jóvenes registraron un 75% de redención en Kuala Lumpur pero solo un 50% en Kelantan, lo que indica que la aceptación por parte de los comerciantes, y no la disposición del consumidor, es el cuello de botella. Las funciones de billetera islámica, incluida la deducción automática de zakat y las marcas de comerciantes halal, resuenan en estos estados. Los trabajadores migrantes en las fábricas del Valle de Klang y los parques tecnológicos de Penang siguen siendo un segmento sin explotar porque las estrictas normas de verificación electrónica de identidad impiden la incorporación sin identificaciones locales. La flexibilidad regulatoria aquí podría desbloquear un aumento del 5-7% en el volumen.

Panorama Competitivo

El mercado de pagos de Malasia exhibe una concentración moderada, sin que ningún actor supere el 20% de participación en valor, pero el liderazgo depende de la amplitud del ecosistema más que de la funcionalidad pura de pagos. Touch 'n Go posee una ventaja multimodal en autopistas, estacionamientos y transporte masivo que le proporciona 15 millones de usuarios activos y datos de movilidad granulares. El MAE de Maybank aprovecha 2.400 sucursales físicas y vínculos con nóminas corporativas para vender de forma cruzada productos de gestión patrimonial y seguros, monetizando los datos obtenidos de 12 millones de usuarios de billetera. Visa, Mastercard y UnionPay defienden su relevancia a través de tarjetas de marca compartida y fidelización, aunque los rieles QR de tarifa plana diluyen su margen de intercambio.

Persisten oportunidades en espacios sin explotar. Aproximadamente 2,4 millones de trabajadores extranjeros permanecen fuera de las billeteras convencionales porque las verificaciones de documentos fallan. BigPay los atrae con corredores de remesas de bajo costo que socavan las comisiones de Western Union. Razer Merchant Services, al integrar Alipay+ en 60.000 terminales, apunta directamente al gasto de los turistas chinos en recuperación. Los competidores de finanzas integradas como Shopee y Lazada están buscando licencias de banco digital para fidelizar a los usuarios en un ciclo unificado de comercio, préstamos y pagos. La sofisticación tecnológica es variada: los actores de primer nivel implementan detección de fraude impulsada por inteligencia artificial, mientras que las pasarelas más pequeñas se aferran a filtros basados en reglas que frustran a los comerciantes con falsos positivos.

La regulación influye en las trayectorias. Los cinco titulares de licencias de banco digital de Bank Negara Malaysia, incluidos Sea Group y Grab, deben cumplir umbrales de capital y protección al consumidor que podrían moderar el ritmo disruptivo. La autenticación obligatoria por PIN a partir de junio de 2026 presionará a los adquirentes que pospongan las actualizaciones EMV. A medida que el volumen en presencia física de tarjetas se desplace hacia el QR, los fondos de comisiones se reducen y los adquirentes se apresuran a buscar ingresos auxiliares como análisis de datos y préstamos.

Líderes de la Industria de Pagos de Malasia

iPay88 (M) Sdn Bhd

United Overseas Bank (Malaysia) Bhd

Malayan Banking Berhad (Maybank)

CIMB Group Holdings Berhad

PayPal Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: UnionPay International completó el despliegue de 10.000 terminales adicionales con capacidad QR, ampliando el total de puntos de aceptación en Malasia a 110.000.

- Abril de 2025: Google Pay integró ShopeePay y Touch 'n Go eWallet para usuarios de Android en Malasia, permitiendo experiencias de pago fluidas a través de Chrome móvil con un lanzamiento inicial de comerciantes que incluye Nando's, US Pizza y Alpro Pharmacy, según The Paypers.

- Abril de 2025: UOB Malaysia presentó UOB Infinity, una plataforma de seguimiento de pagos transfronterizos en tiempo real que proporciona a los clientes corporativos notificaciones instantáneas, visibilidad transparente de comisiones y gestión de flujo de caja en múltiples mercados, según The Edge Malaysia.

- Abril de 2025: Capital A anunció planes para vender una participación mayoritaria en BigPay a un banco regional no revelado, manteniendo aproximadamente el 30% de la propiedad, con BigPay atendiendo a más de 1,6 millones de titulares de tarjetas a finales de 2024, según The Edge Malaysia.

Alcance del Informe del Mercado de Pagos de Malasia

Los pagos son la transferencia voluntaria de fondos, equivalentes u otros artículos de valor de una persona a otra a cambio de bienes y servicios recibidos o para satisfacer una obligación legal.

El Informe del Mercado de Pagos de Malasia está segmentado por Modo de Pago (Punto de Venta - Pagos con Tarjeta, Financiación Bancaria, Tarjetas Prepagadas, Billeteras Digitales, Otros; Venta en Línea - Pagos con Tarjeta, Financiación Bancaria, Tarjetas Prepagadas, Billeteras Digitales, Otras Ventas en Línea), Industria del Usuario Final (Comercio Minorista, Entretenimiento y Contenido Digital, Atención Médica, Hospitalidad y Viajes, Gobierno y Servicios Públicos, Otros) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Financiación Bancaria con Tarjetas Prepagadas | ||

| Billeteras Digitales (incluye Billetera Móvil) | ||

| Otros Puntos de Venta | ||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | ||

| Financiación Bancaria con Tarjetas Prepagadas | ||

| Billeteras Digitales | ||

| Otras Ventas en Línea (incluye Pago Contra Reembolso, Transferencia Bancaria y Compra Ahora Paga Después) |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Atención Médica |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias del Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta | Tarjetas de Débito |

| Tarjetas de Crédito | |||

| Financiación Bancaria con Tarjetas Prepagadas | |||

| Billeteras Digitales (incluye Billetera Móvil) | |||

| Otros Puntos de Venta | |||

| Venta en Línea | Pagos con Tarjeta | Tarjetas de Débito | |

| Tarjetas de Crédito | |||

| Financiación Bancaria con Tarjetas Prepagadas | |||

| Billeteras Digitales | |||

| Otras Ventas en Línea (incluye Pago Contra Reembolso, Transferencia Bancaria y Compra Ahora Paga Después) | |||

| Por Industria del Usuario Final | Comercio Minorista | ||

| Entretenimiento y Contenido Digital | |||

| Atención Médica | |||

| Hospitalidad y Viajes | |||

| Gobierno y Servicios Públicos | |||

| Otras Industrias del Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos de Malasia en 2026?

Se espera que el tamaño del mercado de pagos de Malasia alcance USD 286,79 mil millones en 2026, en camino hacia USD 423,84 mil millones en 2031.

¿Cuál es la tasa de crecimiento proyectada hasta 2031?

Se prevé que el mercado registre una CAGR del 8,13% entre 2026 y 2031.

¿Qué modo de pago está creciendo más rápido en línea?

Las billeteras digitales integradas en superaplicaciones están expandiendo el valor de las transacciones en línea a una CAGR del 10,13%, desplazando a las tarjetas en las compras de bajo valor y alta frecuencia.

¿Qué segmento de la industria muestra el crecimiento más sólido?

La hospitalidad y los viajes avanzan a una CAGR del 11,24% a medida que los hoteles y las aerolíneas adoptan flujos de pago sin contacto y dentro de las aplicaciones.

¿Cómo afecta el fraude a la confianza de los usuarios?

Las estafas financieras costaron a los consumidores USD 335 millones en 2024, lo que llevó a normas de autenticación más estrictas e influyó en el 42% de los usuarios encuestados para reducir el uso de billeteras.

¿Qué papel desempeña la tecnología financiera islámica?

Las billeteras conformes con la Sharia ofrecen automatización del zakat y planes de cuotas sin riba, capturando una parte del fondo de banca islámica de RM 1,2 billones y atrayendo a consumidores motivados por su fe.

Última actualización de la página el: