Tamaño y Participación del Mercado de Pagos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

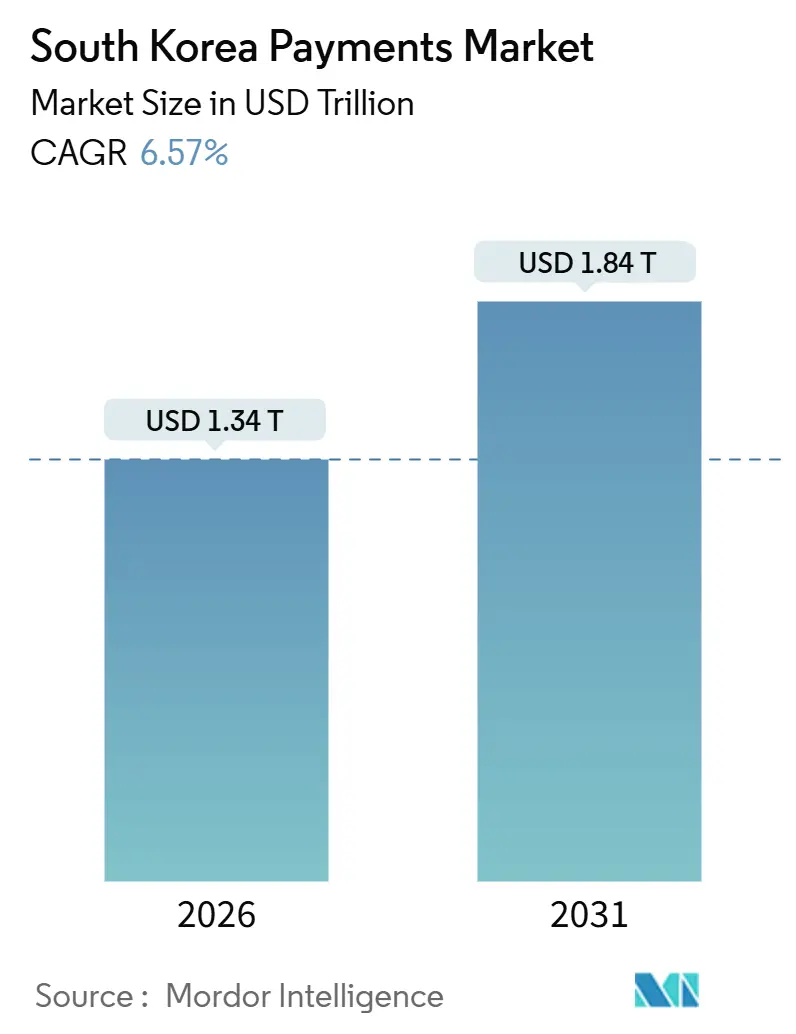

| Tamaño del Mercado (2026) | 1.34 Billones de dólares |

| Tamaño del Mercado (2031) | 1.84 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de pagos de Corea del Sur alcanzó USD 1,34 billones en 2026 y se proyecta que ascienda a USD 1,84 billones en 2031, lo que se traduce en una CAGR del 6,57% durante el período de previsión. El impulso estructural favorece los rieles de cuenta a cuenta en tiempo real, las billeteras móviles y las redes de liquidación tokenizadas que evitan la infraestructura de tarjetas heredada. La adopción de códigos QR por parte de los comerciantes, la base de 30 millones de usuarios de banca abierta y las credenciales de identidad digital respaldadas por cadena de bloques de Samsung Wallet refuerzan conjuntamente una cultura de consumo orientada a lo móvil. La tokenización del sector privado también se está acelerando, ya que el ecosistema de moneda estable vinculada al won planificado por Naver y la iniciativa paralela de Kakao destacan un alejamiento de los experimentos con moneda digital soberana. Mientras tanto, las elevadas comisiones de intercambio, la demografía envejecida en las provincias rurales y los episodios de fraude con deepfakes de alto perfil moderan las perspectivas de crecimiento general del mercado de pagos de Corea del Sur.

Conclusiones Clave del Informe

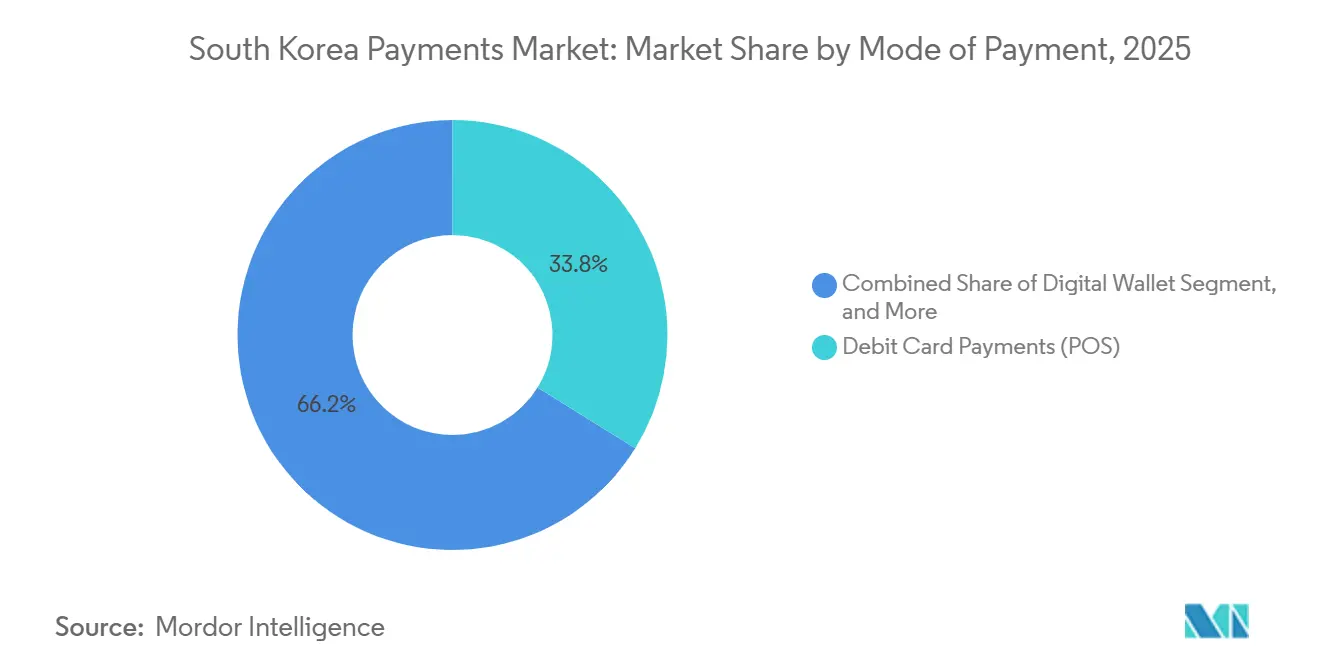

- Por modo de pago, las tarjetas de débito lideraron con el 33,82% de la participación del mercado de pagos de Corea del Sur en 2025. Se prevé que las billeteras digitales implementadas en línea se expandan a una CAGR del 7,55% hasta 2031, el ritmo más rápido entre los instrumentos de pago.

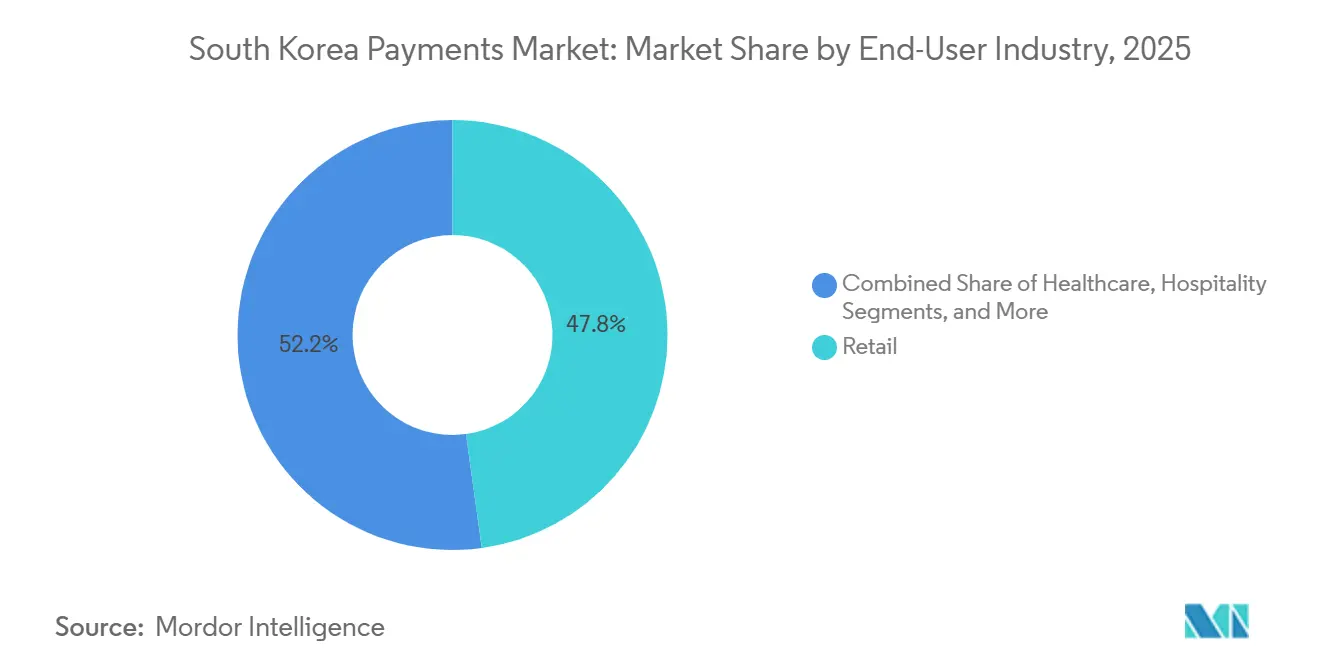

- Por industria de usuario final, el comercio minorista representó el 47,83% del tamaño del mercado de pagos de Corea del Sur en 2025. El volumen de pagos en salud está avanzando a una CAGR del 7,62% entre 2026 y 2031, el más rápido entre las principales industrias.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta proliferación del comercio electrónico y el comercio móvil | +1.8% | Nacional, más intensa en Seúl, Busan, Incheon | Corto plazo (≤ 2 años) |

| Iniciativas de digitalización gubernamental | +1.5% | Pilotos a nivel nacional en Seúl y Sejong | Mediano plazo (2-4 años) |

| Crecimiento de los pagos en tiempo real y la banca abierta | +1.2% | Centros urbanos en todo el país | Mediano plazo (2-4 años) |

| Adopción creciente de billeteras móviles y NFC | +1.0% | Liderado por el Área Metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Impulso del piloto de CBDC (Won Digital) | +0.6% | Pilotos mayoristas en los principales centros financieros | Largo plazo (≥ 4 años) |

| Liquidación corporativa basada en cadena de bloques | +0.4% | Adopción temprana en el distrito financiero de Seúl | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Proliferación del Comercio Electrónico y el Comercio Móvil

El comercio móvil ya genera entre el 76% y el 79% del valor del comercio minorista en línea de Corea, un nivel incomparable en la mayoría de las economías de la OCDE.[1]Comisión de Comunicaciones de Corea, "La Penetración del Comercio Móvil Alcanza el 76-79%," kcc.go.kr La facturación diaria de pagos simplificados alcanzó los KRW 954,5 mil millones (USD 715 millones) durante 2025, a medida que el pago con un solo clic se convirtió en estándar en Naver Shopping, Coupang y otros.[2]Banco de Corea, "El Banco de Corea Suspende el Proyecto Piloto de CBDC Minorista Hangang," bok.or.kr Kakao Pay procesó KRW 167,3 billones (USD 125 mil millones) solo en el cuarto trimestre de 2024, porque su billetera reside dentro de KakaoTalk, creando costes de cambio en el comercio social que las redes de tarjetas no pueden igualar. Los planes del gobierno para interconectar los portales de servicios públicos con las API de tecnología financiera privada bajo el plan de Gobierno de Plataforma Digital reducen la fricción de incorporación de comerciantes. En conjunto, estas fuerzas canalizan el crecimiento de las transacciones hacia rieles en tiempo real que sustentan el mercado de pagos de Corea del Sur.

Iniciativas de Digitalización Gubernamental

Treinta millones de coreanos utilizaron servicios de banca abierta en 2024, y el lanzamiento de MyData 2.0 en 2025 otorgó a los consumidores un control holístico sobre sus datos de crédito, seguros e inversión.[3]Comisión de Servicios Financieros, "Límites de Comisiones de Intercambio y Actualizaciones de Banca Abierta," fsc.go.kr El Banco de Corea está implementando gradualmente una plataforma de liquidación bruta en tiempo real compatible con ISO 20022 que finalizará las transferencias corporativas en dinero del banco central, eliminando la exposición crediticia interbancaria. NH Nonghyup Bank y Hana Financial pilotaron liquidaciones de libros contables transfronterizas en la cadena de bloques de Partior en diciembre de 2025, reduciendo los ciclos de remesas de días a minutos. Las identificaciones digitales ancladas en cadena de bloques, disponibles en Samsung Wallet desde marzo de 2025, añaden seguridad biométrica a los flujos de pago sin tarjeta presente. Colectivamente, estas medidas mejoran la infraestructura que impulsa el mercado de pagos de Corea del Sur hacia un mayor volumen en tiempo real.

Crecimiento de los Pagos en Tiempo Real y la Banca Abierta

Los usuarios de banca abierta equivalen a aproximadamente el 58% de la población adulta de Corea, pero solo inician 2,3 transferencias de cuenta a cuenta mensualmente frente a 6,1 pagos con tarjeta. La funcionalidad de liquidación instantánea prevista debería inclinar los corredores B2B de alto valor hacia los rieles bancarios que ofrecen finalidad irrevocable. El servicio nacional de cajeros automáticos con código QR, lanzado en 2023, ahora permite que cualquier aplicación bancaria retire efectivo de cualquier cajero automático, erosionando las antiguas ventajas de red. Toss, Kakao Pay y Naver Pay aprovecharon las API de banca abierta para mover KRW 640,31 mil millones (USD 480 millones) en remesas al extranjero durante 2024, un aumento del 443% respecto a 2022. Esta trayectoria valida la tesis del tiempo real que sustenta la expansión a largo plazo del mercado de pagos de Corea del Sur.

Adopción Creciente de Billeteras Móviles y NFC

Samsung Wallet contó con 18,66 millones de usuarios en 2025, moviendo KRW 88,6 billones (USD 66 mil millones) anuales, aunque su transmisión segura magnética impide que los comerciantes inviertan en hardware NFC. Apple Pay entró en 2023, pero solo mueve KRW 2 billones (USD 1,5 mil millones) al año porque los terminales NFC siguen por debajo del 10% de penetración. Las actualizaciones de terminales cuestan aproximadamente KRW 200.000 (USD 150), un obstáculo que la mayoría de los comerciantes evita mientras Samsung Pay funciona en equipos heredados. El programa de identificación digital basado en cadena de bloques del gobierno puede reavivar la demanda de NFC en salud y servicios públicos donde el rigor de autenticación es importante. Mientras tanto, las instalaciones de Naver Pay se dispararon un 186% tras integrarse con Samsung Pay, mostrando cómo las alianzas entre plataformas pueden escalar la aceptación de billeteras sin nuevo hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altas comisiones de intercambio de tarjetas de crédito | -0.8% | Nacional, agudo para las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y fraude | -0.6% | Áreas metropolitanas con alta adopción digital | Corto plazo (≤ 2 años) |

| Hábitos de pago de la población envejecida | -0.4% | Provincias rurales | Largo plazo (≥ 4 años) |

| Cumplimiento de la transferencia transfronteriza de datos | -0.3% | Procesadores de pagos multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Comisiones de Intercambio de Tarjetas de Crédito

Las tasas de descuento para comerciantes oscilan entre el 1,5% y el 2,5%, presionando los márgenes en tiendas de conveniencia y restaurantes de servicio rápido. Los límites escalonados introducidos en 2024 redujeron las comisiones al 0,5% para los microcomerciantes con una facturación inferior a KRW 500 millones, aunque persisten lagunas para las categorías sin contacto y en línea. El arbitraje regulatorio orienta a los minoristas hacia opciones de código QR de cuenta a cuenta sin comisiones que evitan las redes de tarjetas. La tarjeta de viaje de BC Card, lanzada en marzo de 2025, cobra un margen cambiario fijo del 1% para retener la lealtad de los comerciantes sin depender de las comisiones de intercambio. Si los responsables de políticas ordenan límites de comisión cero para tickets pequeños, los emisores de tarjetas podrían reducir los programas de recompensas, disminuyendo los incentivos de transacción y limitando el potencial alcista del mercado de pagos de Corea del Sur.

Riesgos de Ciberseguridad y Fraude

Un evento de phishing de voz mediante deepfake de USD 4,1 millones en 2024 impulsó nuevos requisitos de autenticación en transacciones superiores a KRW 1 millón. La Ley de Protección de Usuarios de Activos Virtuales amplió las obligaciones de KYC para los emisores de tokens en julio de 2024, pero surgieron brechas de cumplimiento cuando Kakao Pay transmitió datos de usuarios a Alipay sin consentimiento explícito, desencadenando una congelación temporal del flujo de datos. La estricta localización de datos bajo la Ley de Protección de Información Personal exige que los procesadores alojen los registros coreanos en el país, complicando las migraciones a la nube para las pasarelas de pago globales. Las capas adicionales de análisis biométrico y de comportamiento añaden entre 15 y 20 puntos básicos a los costes de procesamiento, reduciendo los márgenes para los adquirentes de nivel medio. Dicha inflación de costes podría ralentizar la adopción entre los pequeños comerciantes y moderar la trayectoria de crecimiento del mercado de pagos de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Billeteras Digitales Superan a las Tarjetas en Línea

Las tarjetas de débito controlaron el 33,82% del valor en el punto de venta en 2025, anclando los patrones de gasto habitual en tienda entre los trabajadores asalariados. Las tarjetas de crédito todavía dominan las categorías de viajes y electrónica de alto valor gracias a los planes de cuotas y los beneficios de kilometraje, pero su participación en línea está disminuyendo a medida que las billeteras de un solo clic agilizan el proceso de pago. Las billeteras digitales utilizadas en el comercio electrónico se prevé que crezcan a una CAGR del 7,55% hasta 2031, la más rápida entre los instrumentos, impulsadas por credenciales tokenizadas e inicio de sesión biométrico que eliminan la fricción del relleno de formularios. Las transferencias de cuenta a cuenta capturan los casos de uso de pagos entre particulares y de facturas aprovechando los 30 millones de cuentas de banca abierta. El contra reembolso sigue siendo un recurso alternativo en los condados rurales, aunque continúa su constante retroceso a medida que los mensajeros logísticos adoptan la liquidación con código QR. En general, la mayor conveniencia, la integración de la fidelización y el alcance transfronterizo consolidan las billeteras como el eje central del mercado de pagos de Corea del Sur.

Los procesadores ahora extienden los rieles más allá de las fronteras para aprovechar el turismo de salida. KG INICIS debutó con una pasarela optimizada para Japón en marzo de 2025, mientras que su acuerdo de diciembre de 2025 con Samsung Wallet Money permite a los usuarios recargar saldos directamente desde cuentas bancarias, evitando los costes de las tarjetas. El servicio de código QR vinculado al pasaporte de BC Card, disponible desde diciembre de 2025, permite a los visitantes extranjeros pagar en el país con tarjetas extranjeras vinculadas, ampliando el alcance de los comerciantes para los viajes de entrada. Tales innovaciones subrayan cómo el tamaño del mercado de pagos de Corea del Sur para billeteras está preparado para canibalizar los ingresos basados en tarjetas incluso en sectores verticales tradicionalmente centrados en tarjetas.

Por Industria de Usuario Final: La Salud Emerge Como el Sector de Mayor Crecimiento

El comercio minorista acumuló el 47,83% del valor total de las transacciones en 2025, respaldado por los omnipresentes códigos QR en los establecimientos de conveniencia y las integraciones de fidelización que impulsan la afluencia repetida. El entretenimiento y la hospitalidad se benefician del resurgimiento del turismo doméstico, aunque su expansión se queda rezagada respecto a la salud, que se encuentra en una trayectoria de CAGR del 7,62% hasta 2031. Los pilotos de telemedicina comenzaron a mediados de 2023 y ganaron terreno cuando los calendarios de reembolso se ampliaron nuevamente en febrero de 2024, impulsando liquidaciones de copago basadas en billeteras y herramientas de monitoreo de suscripciones. El Ministerio de Seguridad Alimentaria y Farmacéutica aprobó 376 productos de software como dispositivo médico entre 2020 y 2023, cada uno de los cuales requiere ganchos de pago sin fricción para la entrega de recetas y suscripciones de análisis de datos. A medida que las consultas digitales escalan, los hospitales integran API de banca abierta para automatizar la conciliación de reclamaciones, posicionando a la salud como un contribuyente fundamental al mercado de pagos de Corea del Sur.

Los pagos en educación y en el sector público quedan rezagados, restringidos por las normas de contratación y la facturación heredada, aunque el mandato del Gobierno de Plataforma Digital para API estandarizadas está reduciendo las barreras técnicas. Las monedas estables, una vez reguladas bajo la próxima Fase 2 de la Ley de Activos Digitales, podrían automatizar el depósito en garantía de tasas escolares y los desembolsos municipales, desbloqueando nuevos flujos. En consecuencia, la CAGR actual del 7,62% de la salud marca solo el primer plano de una diversificación industrial más amplia dentro del mercado de pagos de Corea del Sur.

Análisis Geográfico

La adopción de pagos en tiempo real sigue siendo más intensa en el Área Metropolitana de Seúl, donde convergen la densidad de población, la penetración del 5G y los sistemas de tránsito habilitados para NFC. Los comerciantes de Gangnam y Songpa representaron la mayor parte del volumen de billeteras móviles en 2025, reflejando un alto ingreso disponible y afinidad tecnológica. El centro logístico portuario de Busan exhibe liquidaciones B2B de cuenta a cuenta en aumento a medida que los exportadores adoptan cotizaciones de divisas instantáneas dentro de los paneles de banca abierta. El sector de hospitalidad impulsado por el aeropuerto de Incheon se beneficia de la billetera QR vinculada al pasaporte de BC Card, que capturó una parte notable de las transacciones libres de impuestos durante la temporada pico de viajes de Chuseok. En conjunto, las tres regiones metropolitanas constituyen la mayor parte del mercado de pagos de Corea del Sur.

Ciudades secundarias como Daegu, Daejeon y Gwangju están experimentando una acelerada adopción de billeteras a medida que las cadenas minoristas despliegan calcomanías estándar de aceptación de códigos QR, aunque persisten brechas de inclusión digital en los condados rurales vecinos. Las provincias agrícolas de Jeolla y Gyeongsang todavía dependen del contra reembolso para las compras de suministros agrícolas, aunque los pilotos del banco postal que utilizan desembolsos de subsidios basados en código QR muestran promesas para orientar a los residentes mayores hacia los canales móviles. La proyección del Instituto Nacional de Estadística de Corea de que los ciudadanos de 65 años o más superarán el 24% de la población en 2030 subraya la necesidad de un diseño de experiencia de usuario amigable con los adultos mayores para mantener el impulso del mercado de pagos de Corea del Sur.

Los corredores transfronterizos también dan forma a la dinámica geográfica. Los turistas de salida que parten de los aeropuertos de Seúl y Busan representaron la mayor participación del gasto en billeteras denominado en KRW en Japón y Malasia, apoyados por asociaciones de procesadores que eximen de los márgenes cambiarios. A la inversa, los viajeros de entrada procedentes del Sudeste Asiático aprovechan cada vez más las billeteras con código QR vinculadas al pasaporte para pagar en won coreano, impulsando el recuento de transacciones en zonas turísticas desde Myeong-dong hasta Haeundae. La coordinación regional de políticas sobre las garantías de redención de monedas estables podría difuminar aún más las fronteras domésticas y transfronterizas, reforzando la diversificación geográfica dentro del mercado de pagos de Corea del Sur.

Panorama Competitivo

NICE Payments mantuvo la mayor parte del volumen de red de valor añadido a diciembre de 2024, prestando servicio a 1,16 millones de comerciantes y actuando como intermediario de comisiones para los adquirentes. Los competidores de tecnología financiera permanecen fragmentados mientras Kakao Pay aprovecha a 47 millones de usuarios de mensajería, Naver Pay prospera con el tráfico de búsqueda y comercio electrónico, Toss capitaliza las herramientas de presupuesto para millennials y Samsung Pay continúa aprovechando las preinstalaciones en dispositivos. Cada plataforma atrae a distintos segmentos demográficos, generando una rivalidad saludable que sostiene la innovación centrada en el usuario en el mercado de pagos de Corea del Sur.

La estrategia se inclina hacia la integración vertical. El fallido intento de Kakao Pay en julio de 2025 por SSG Pay y Smile Pay buscaba incorporar los datos de pago en su volante publicitario. La adquisición por parte de Naver de Dunamu en enero de 2026 destina KRW 10 billones para construir una moneda estable vinculada al won respaldada por reservas de alta calidad, apostando a que el dinero programable capturará las funciones de depósito en garantía B2B y de división de regalías que las redes de tarjetas no atienden suficientemente. El piloto de Partior de NH Nonghyup Bank y la asociación de Hana Financial con Dunamu muestran a los actores establecidos cubriendo riesgos frente a la incursión de la tecnología financiera a través de la experimentación con registros distribuidos.

Las brechas de infraestructura crean oportunidades para las alianzas. Solo el 10% de los terminales de punto de venta admiten NFC, por lo que Apple Pay depende de la aprobación del emisor Shinhan Card en junio de 2025 pero permanece limitado en volumen. Este cuello de botella prepara los rieles instantáneos de cuenta a cuenta para captar el gasto de bajo valor, particularmente después de que la Comisión de Servicios Financieros insinuara un modelo de comisión cero para los microcomerciantes. A medida que la economía de las comisiones de intercambio cambia, los participantes buscan la diversificación de ingresos a través de márgenes cambiarios, suscripciones de análisis de datos y préstamos integrados. Estas maniobras refuerzan colectivamente una rivalidad de nivel medio, manteniendo el mercado de pagos de Corea del Sur en un equilibrio dinámico.

Líderes de la Industria de Pagos de Corea del Sur

Visa Inc.

American Express Company

Naver Financial Corp. (Naver Pay)

Samsung Electronics Co., Ltd. (Samsung Pay)

Toss Payments Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Naver adquirió Dunamu y destinó KRW 10 billones (USD 7,5 mil millones) durante cinco años para construir una plataforma de moneda estable vinculada al won, mientras que Kakao anunció su propio proyecto de token de depósito minorista.

- Diciembre de 2025: NH Nonghyup Bank finalizó una prueba de concepto de cadena de bloques de Partior para la liquidación transfronteriza en cuestión de minutos.

- Diciembre de 2025: BC Card lanzó una billetera QR vinculada al pasaporte para visitantes extranjeros, ampliando la aceptación del turismo de entrada.

- Diciembre de 2025: KG INICIS integró los enlaces de financiación de Samsung Wallet Money para reducir los costes de intercambio para los comerciantes.

Alcance del Informe del Mercado de Pagos de Corea del Sur

El Informe del Mercado de Pagos de Corea del Sur está Segmentado por Modo de Pago (Punto de Venta [Tarjeta de Débito, Tarjeta de Crédito, Cuenta a Cuenta, Billetera Digital, Efectivo y Más], Venta en Línea [Tarjeta de Débito, Tarjeta de Crédito, Cuenta a Cuenta, Billetera Digital, Contra Reembolso y Más]), e Industria de Usuario Final (Comercio Minorista, Entretenimiento, Hospitalidad, Salud, Otro). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Efectivo | |

| Otros Modos de Pago en el Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Contra Reembolso | |

| Otros Modos de Pago en Ventas en Línea |

| Comercio Minorista |

| Entretenimiento |

| Hospitalidad |

| Salud |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Efectivo | ||

| Otros Modos de Pago en el Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Contra Reembolso | ||

| Otros Modos de Pago en Ventas en Línea | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Hospitalidad | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos de Corea del Sur en 2026?

El tamaño del mercado de pagos de Corea del Sur fue de USD 1,34 billones en 2026 y se prevé que alcance USD 1,84 billones en 2031.

¿Qué instrumento de pago está creciendo más rápido en línea?

Las billeteras digitales utilizadas en el comercio electrónico se están expandiendo a una CAGR del 7,55%, la más rápida entre todos los modos de pago.

¿Qué segmento tiene la mayor participación del valor de las transacciones?

El comercio minorista controla el 47,83% del valor de las transacciones de 2025, reflejando la amplia aceptación de códigos QR y la integración de fidelización.

¿Por qué la adopción de NFC se está retrasando a pesar de la entrada de Apple Pay?

Solo alrededor del 10% de los terminales de punto de venta de Corea admiten NFC porque la transmisión segura magnética de Samsung Pay funciona en hardware heredado, limitando el incentivo de los comerciantes para actualizar.

¿Cómo están afectando las comisiones de intercambio a los pequeños comerciantes?

Las comisiones de hasta el 2,5% erosionan los márgenes reducidos, lo que lleva a los reguladores a limitar las tasas al 0,5% para los microcomerciantes y a fomentar un cambio hacia opciones de cuenta a cuenta sin comisiones.

Última actualización de la página el: