Tamaño y Cuota del Mercado de Terminales POS de Asia del Sudeste

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

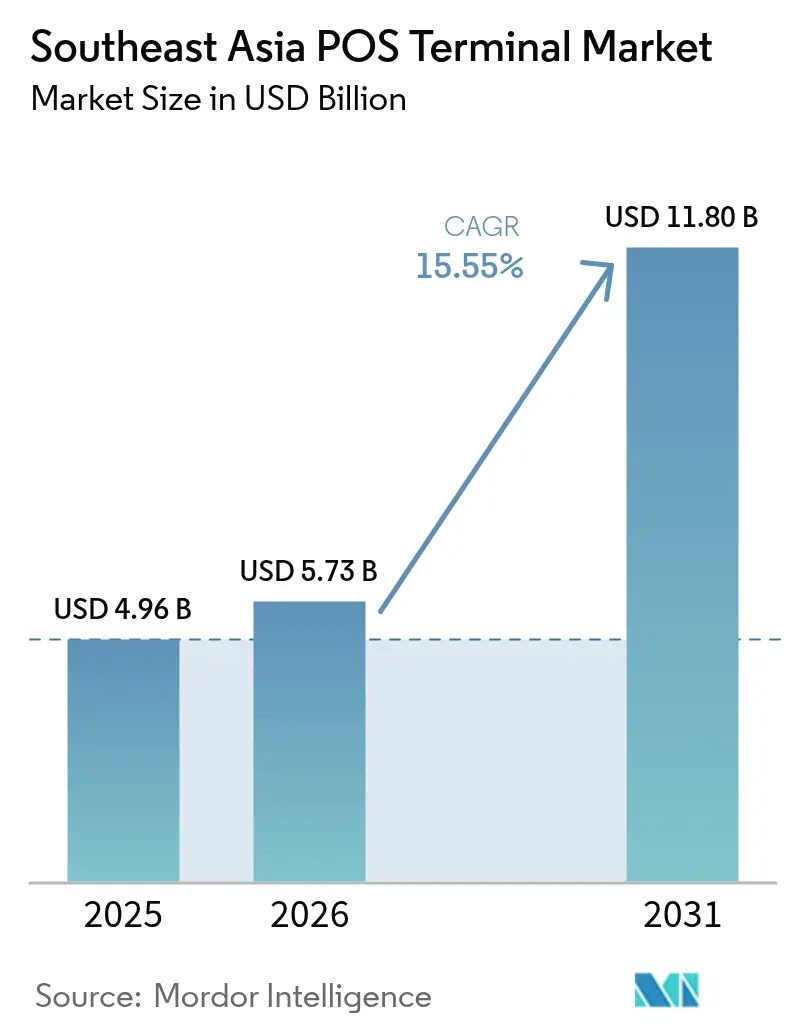

| Tamaño del mercado en el año base (2025) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Asia del Sudeste por Mordor Intelligence

El tamaño del Mercado de Terminales POS de Asia del Sudeste fue valorado en USD 4,96 mil millones en 2025 y se estima que crecerá desde USD 5,73 mil millones en 2026 hasta alcanzar USD 11,8 mil millones en 2031, a una CAGR del 15,55% durante el período de previsión (2026-2031). La fuerte migración de los consumidores hacia billeteras móviles, la creciente omnipresencia de los códigos QR y los mandatos gubernamentales que obligan a la aceptación de pagos digitales mantienen al mercado de Terminales POS de Asia del Sudeste en una pronunciada trayectoria de crecimiento. Los comerciantes están desplazando capital hacia dispositivos definidos por software o híbridos que consolidan las funciones de QR, NFC y tarjeta, reduciendo el desorden en el mostrador y preparando las necesidades de aceptación para el futuro. El enfoque competitivo ha pasado de las especificaciones de hardware a los ecosistemas de software, favoreciendo a los proveedores que integran herramientas de inventario, CRM y financiamiento en paneles de control en la nube. Las iniciativas de pago transfronterizo en el marco del programa de Conectividad de Pagos Regional de la ASEAN prometen ciclos de certificación más rápidos, un factor que permitirá desbloquear una demanda incremental para el mercado de Terminales POS de Asia del Sudeste hasta 2030.[1]Secretaría de la ASEAN, "Iniciativa de Conectividad de Pagos Regional," asean.org

Conclusiones Clave del Informe

- Por modo de aceptación de pago, los pagos sin contacto captaron el 56,97% de la cuota de ingresos en 2025 y avanzan a una CAGR del 17,05% hasta 2031.

- Por tipo de POS, los sistemas móviles y portátiles representaron el 46,25% de la cuota del tamaño del Mercado de Terminales POS de Asia del Sudeste en 2025 y están preparados para una CAGR del 16,7% hasta 2031.

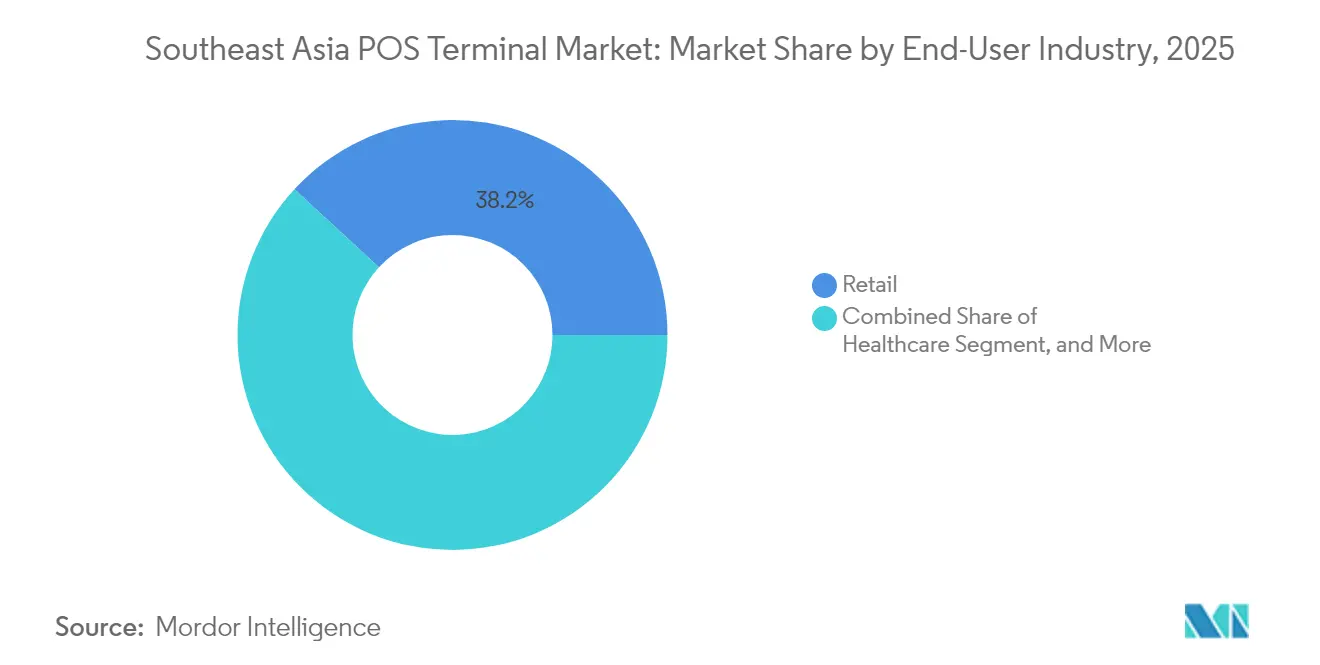

- Por industria de usuario final, el comercio minorista representó el 38,15% de la cuota en 2025, mientras que se prevé que el sector salud se expanda a una CAGR del 16,25% hasta 2031.

- Por país, Indonesia captó el 29,55% de la cuota del Mercado de Terminales POS de Asia del Sudeste en 2025 y se proyecta que registre una CAGR del 16,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de Asia del Sudeste

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida expansión de los pagos digitales en Asia del Sudeste | +4.2% | Indonesia, Tailandia, Filipinas con efectos secundarios en Vietnam | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales sin efectivo y regulaciones de pagos electrónicos | +3.8% | Singapur, Malasia liderando, Indonesia y Tailandia siguiendo | Corto plazo (≤ 2 años) |

| Creciente adopción de mPOS entre las PYME y los microcomerciales | +3.1% | Mercados rurales de Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Integración de capacidades de BNPL en el hardware de POS | +2.3% | Centros urbanos de Singapur, Malasia expandiéndose regionalmente | Largo plazo (≥ 4 años) |

| Recuperación del comercio minorista omnicanal impulsado por el turismo tras el COVID | +1.8% | Corredores turísticos de Tailandia, Singapur, Malasia | Corto plazo (≤ 2 años) |

| Migración hacia terminales de sistema operativo abierto basado en Android y tiendas de aplicaciones | +1.5% | Global con adopción temprana en Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Pagos Digitales en Asia del Sudeste

Las billeteras móviles procesaron más transacciones que las redes de tarjetas tradicionales en Indonesia, Tailandia y Filipinas durante 2024, un cambio que ha amplificado los ciclos de sustitución de dispositivos multimodales en el mercado de Terminales POS de Asia del Sudeste. QRIS en Indonesia registró por sí solo más de 16 mil millones de transacciones, obligando a los comerciantes a abandonar los lectores de tarjetas de función única en favor de unidades integradas de QR/NFC. Los fabricantes de dispositivos ahora diseñan terminales con API omnicanal, permitiendo la conciliación unificada a través de los canales de tienda física y entrega a domicilio. Los procesadores de pago, a su vez, precargan aplicaciones de valor agregado —fidelización, inventario, BNPL— para mantener los dispositivos atractivos durante un período de vida útil de cinco años. El efecto neto es una demanda sostenida de renovación de hardware de dos dígitos, particularmente por parte de microcomerciales que actualizan desde cajas registradoras en papel o de efectivo.

Iniciativas Gubernamentales Sin Efectivo y Regulaciones de Pagos Electrónicos

El programa e-Tunai Rakyat de Malasia, el PromptPay de Tailandia y los esquemas de subsidio para PYME de Indonesia inyectan colectivamente miles de terminales subsidiados en el mercado de Terminales POS de Asia del Sudeste cada trimestre. Las cláusulas de cumplimiento exigen funcionalidad NFC y EMV certificada, acelerando los pedidos de modelos Android de gama media capaces de superar las auditorías de seguridad locales. Dado que los subsidios frecuentemente cubren los costos iniciales de hardware, los proveedores pivotan cada vez más hacia licencias basadas en SaaS que generan ingresos recurrentes incluso después de que expiran las subvenciones. Los programas de incorporación rural amplían la demanda hacia ciudades de segundo nivel, ayudando a los distribuidores a expandirse más allá de las regiones capitales con mucha más rapidez de la que permitiría la adquisición orgánica de comerciantes.

Creciente Adopción de mPOS entre las PYME y los Microcomerciales

Los proveedores con sede en Indonesia DealPOS y Qasir ahora atienden a una base combinada de 500.000 comerciantes, demostrando que los lectores portátiles pueden escalar rápidamente dentro del ecosistema del mercado de Terminales POS de Asia del Sudeste. Las bajas tarifas mensuales, los módulos de inventario incluidos y el KYC simplificado han convertido las tabletas en cajas registradoras de facto para quioscos, camiones de comida y puestos temporales. La durabilidad del hardware es menos crítica que la duración de la batería y la conectividad LTE, lo que lleva a los proveedores a innovar en torno a baterías de intercambio en caliente y carcasas resistentes. Los agregadores de pago aprovechan esta base instalada para ofrecer microcréditos adicionales, creando un círculo virtuoso en el que los proveedores centrados en software superan a los actores de hardware heredados en fidelización de clientes.

Integración de Capacidades de BNPL en el Hardware de POS

Las Soluciones de Pago a Plazos de Visa residen ahora dentro de varios terminales Android vendidos en Singapur y Malasia, habilitando ofertas de pago a plazos en tienda sin necesidad de middleware externo.[2]Visa, "Plataforma de Soluciones de Pago a Plazos," visa.com Los minoristas de artículos de mayor valor, como las cadenas de electrónica de consumo, registran incrementos del 15-20% en el tamaño promedio del carrito, lo que impulsa la disposición de los comerciantes a actualizar a unidades compatibles con BNPL antes en el ciclo de vida. Los proveedores se diferencian incorporando puntuación de crédito instantánea, frecuentemente a través de llamadas de API a prestamistas fintech, lo que permite aprobaciones en cuestión de segundos. La inclusión de flujos de trabajo de BNPL consolida el software como el principal campo de batalla para las actualizaciones de funciones, reforzando una mentalidad de plataforma en todo el mercado de Terminales POS de Asia del Sudeste.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y privacidad de datos | -2.8% | Singapur, Malasia liderando las preocupaciones de seguridad, Indonesia siguiendo | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad de los dispositivos POS modernos | -2.1% | Filipinas, Vietnam mercados sensibles al precio, segmento PYME de Indonesia | Mediano plazo (2-4 años) |

| Reglas de certificación fragmentadas entre las naciones del Sudeste Asiático | -1.6% | Impacto global con mayor complejidad en Malasia, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Redes débiles de servicio de dispositivos más allá de las ciudades de primer nivel | -1.3% | Mercados rurales de Indonesia, Filipinas, Vietnam, ciudades secundarias de Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

El Banco de Indonesia registró un aumento del 45% en los intentos de fraude vinculados a POS durante 2024, lo que pone de relieve amenazas en tiempo real que podrían detener los nuevos despliegues si no se abordan. El malware que explota el firmware desactualizado se propaga rápidamente una vez que un solo dispositivo es vulnerado, lo que lleva a los reguladores a exigir ciclos de parches inalámbricos. Los comerciantes más pequeños, al carecer de personal de TI, dependen de los proveedores para la orquestación de la seguridad; cuando las actualizaciones se retrasan, los comerciantes aversos al riesgo difieren sus compras. En consecuencia, los proveedores deben incluir servicios de seguridad gestionados para mantener el impulso de crecimiento del mercado de Terminales POS de Asia del Sudeste.

Alto Costo Total de Propiedad de los Dispositivos POS Modernos

Los terminales modernos con capacidad sin contacto frecuentemente cuestan entre USD 1.500 y USD 3.000 de manera inicial, más entre USD 500 y USD 1.000 en tarifas anuales, una barrera para los microcomerciales con márgenes reducidos. En Filipinas y Vietnam, los comerciantes prolongan la vida útil de los lectores de banda magnética hasta que la regulación los obliga a actualizar. Los modelos de financiamiento como el hardware como servicio y los paquetes de participación en ingresos están ganando terreno, aunque muchos establecimientos pequeños aún dudan. A menos que mejoren las unidades económicas, la sensibilidad al precio podría restar dos puntos porcentuales completos a la proyección de CAGR del mercado de Terminales POS de Asia del Sudeste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Dominio Sin Contacto Remodela la Arquitectura de los Terminales

Los pagos sin contacto controlaron el 56,97% de la cuota de ingresos dentro del mercado de Terminales POS de Asia del Sudeste en 2025, y se prevé que el segmento se amplíe a una CAGR del 17,05% hasta 2031. Ese dominio posiciona el pago por aproximación como la capacidad de referencia para cada nuevo SKU de dispositivo. Los proveedores ahora diseñan la ubicación de las antenas y las indicaciones en pantalla para acelerar los pagos en menos de dos segundos, un atributo que los comerciantes asocian con un mayor rendimiento. El respaldo mediante código QR sigue siendo esencial para los casos de uso de microcomerciales de bajo valor, garantizando que ningún consumidor quede bloqueado por la preferencia de su billetera.

Los fabricantes de terminales están eliminando las ranuras mecánicas para tarjetas de las unidades de nivel básico, reduciendo los costos de componentes al tiempo que promueven SoftPOS para las transacciones de PIN sobre vidrio. Esta evolución subraya cómo el tamaño del mercado de Terminales POS de Asia del Sudeste vinculado a las soluciones sin contacto eclipsará las jubilaciones de hardware exclusivo para tarjetas a mediados de la década. El impulso también lleva a las empresas de telecomunicaciones a incluir planes de datos LTE más amplios con las suscripciones de mPOS, reflejando los picos de tráfico generados por las actualizaciones de firmware siempre conectadas y los envíos de análisis.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de POS: Las Soluciones Móviles Impulsan la Transformación del Mercado

Los lectores móviles y portátiles representaban el 46,25% del mercado de Terminales POS de Asia del Sudeste en 2025 y están encaminados a una CAGR del 16,7% hasta 2031. Los vendedores ambulantes, los conductores de servicios de transporte por aplicación y los mensajeros de entrega prefieren las unidades de clip de cinturón o las basadas en teléfonos inteligentes, que les permiten aceptar pagos en la puerta del cliente. Las mejoras en la densidad de las baterías amplían el tiempo de funcionamiento a un turno completo, eliminando la dependencia de los bancos de energía portátiles.

La industria de Terminales POS de Asia del Sudeste amplifica aún más el atractivo de la movilidad al integrar aplicaciones de inventario de códigos de barras y paneles de seguimiento de mensajeros en el mismo dispositivo, agilizando las conciliaciones. La decisión de SUNMI de abrir centros de reparación en Bangkok reduce el tiempo de inactividad de los dispositivos de semanas a días, un factor crítico para las PYME sensibles al flujo de caja. A medida que más plataformas de POS en la nube obtienen la certificación EMV de Nivel 3, el hardware de mostrador fijo corre el riesgo de quedar marginado, excepto en supermercados de altísimo volumen.

Por Industria de Usuario Final: El Sector Salud Emerge como Motor de Crecimiento

El comercio minorista representó el 38,15% del mercado de Terminales POS de Asia del Sudeste en 2025, pero se proyecta que el sector salud registre una CAGR del 16,25% hasta 2031. Las clínicas y las plataformas de telemedicina ahora exigen terminales capaces de tokenizar datos de pacientes mientras gestionan pagos divididos entre aseguradoras, médicos y laboratorios. Estos flujos de trabajo especializados empujan a los proveedores hacia construcciones de cumplimiento equivalentes a HIPAA, creando un nivel de SKU especializado.

Esta inclinación hacia el sector salud también incrementa los precios de venta promedio, elevando el tamaño general del mercado de Terminales POS de Asia del Sudeste para entornos clínicos en comparación con el comercio minorista estándar. Además, las farmacias que operan consultorios invierten en el escaneo de BCODE para verificar las recetas electrónicas, ampliando las tasas de incorporación de módulos auxiliares como impresoras de etiquetas y sensores biométricos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La cuota de ingresos del 29,55% de Indonesia ancla el mercado de Terminales POS de Asia del Sudeste, con una CAGR prevista del 16,05% que la mantiene como la locomotora de crecimiento de la región. El cumplimiento obligatorio de QRIS desencadena rápidos cambios de los lectores de tarjetas independientes heredados por híbridos de lectura de códigos. Las normas de certificación locales favorecen a los proveedores, con laboratorios en Yakarta capaces de probar el firmware contra las listas de verificación de seguridad del Banco de Indonesia, lo que lleva a las marcas globales a buscar socios de canal nacionales.

Los mercados secundarios como Tailandia y Malasia exhiben una adopción avanzada de funciones —piénsese en la entrada de PIN mediante SoftPOS y las API de BNPL—, a pesar de tener menores volúmenes absolutos. Singapur mantiene una densidad de terminales por cápita récord; sin embargo, su estatus maduro significa que las órdenes son impulsadas por la sustitución, no por la expansión. Filipinas y Vietnam, hogar de vastas poblaciones no bancarizadas, representan oportunidades de espacio en blanco donde los factores de forma móvil de bajo costo resuenan.

Indonesia continúa estableciendo récords de instalación, impulsada por subsidios estatales que reducen las tarifas de incorporación de comerciantes y por los operadores de telecomunicaciones que incluyen planes de datos SIM con arrendamientos de terminales. Java y Bali se están aproximando a la saturación, lo que lleva a los distribuidores a penetrar más profundamente en Sumatra y Kalimantan.

Los corredores centrados en el turismo de Tailandia son testigos de actualizaciones aceleradas hacia interfaces de usuario multilingüe, alineándose con el impulso de los operadores de tiendas libres de impuestos para aceptar esquemas de billeteras chinas y europeas. El ecosistema interoperable DuitNow QR de Malasia impulsa pilotos intersectoriales donde el mismo terminal alterna entre liquidaciones de entrega de comida y cobros de facturas de servicios públicos.

Vietnam y Filipinas quedan rezagados en el recuento de dispositivos per cápita, pero dan un salto adelante en los pilotos de SoftPOS, respaldados por flujos de KYC en la nube que aprueban a los comerciantes en minutos. Los patrones de migración urbana en Ciudad Ho Chi Minh y Manila intensifican las preocupaciones sobre el fraude en transacciones sin presencia de tarjeta, convenciendo a los reguladores de acelerar los despliegues de contactless tokenizado. Camboya, Laos y Birmania siguen siendo mercados incipientes, aunque preparados para beneficiarse una vez que la conectividad de la ASEAN reduzca los costos de duplicación de la certificación.

Panorama Competitivo

Los actores globales establecidos Worldline, Verifone y PAX Technology aún ostentan la mayor parte del mercado, impulsados por amplias redes de distribución y catálogos completos de certificación EMV. Sin embargo, el mercado de Terminales POS de Asia del Sudeste ahora valora la riqueza del software por encima de la cadencia de revisión del hardware. Los nuevos participantes fintech como HitPay, NETS y Qasir superponen paneles de control en la nube que fusionan pagos, inventario y microcréditos en un solo inicio de sesión, erosionando el poder de fijación de precios de los actores centrados exclusivamente en hardware.

SoftPOS cristaliza este giro. El lanzamiento de NETS en enero de 2025 convirtió los teléfonos inteligentes Android ordinarios en lectores sin contacto para mensajeros de entrega de comida y técnicos de servicios a domicilio.[3]NETS, "Lanzamiento de la Solución SoftPOS," nets.com.sg Una vez que los estándares PCI CPoC maduren localmente, los analistas esperan que los teléfonos inteligentes de menos de USD 100 canibalicen las ventas de dispositivos de mostrador de gama baja, comprimiendo los márgenes brutos pero ampliando el total de puntos de aceptación.

A pesar de la creciente competencia, persisten las barreras. Las certificaciones EMV de Nivel 3 y PCI DSS todavía requieren tarifas de laboratorio y auditorías que disuaden a las empresas emergentes con capital insuficiente. Mientras tanto, la hoja de ruta de Conectividad de Pagos de la ASEAN podría homogeneizar las especificaciones; sin embargo, los complementos de ciberseguridad, la puntuación de fraude basada en IA y la rotación de claves en tiempo real se convierten en diferenciadores clave, pintando un panorama de un mercado de Terminales POS de Asia del Sudeste donde las alianzas de plataformas superan a las mejoras de hardware aisladas.

Líderes de la Industria de Terminales POS de Asia del Sudeste

Verifone Systems LLC

PAX Technology Ltd.

NCR Corporation

Toshiba TEC Corporation

Newland Payment Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NETS lanzó SoftPOS en Singapur, permitiendo que los teléfonos inteligentes acepten pagos sin contacto sin hardware adicional.

- Diciembre de 2024: SUNMI inauguró centros de servicio en Tailandia que ofrecen reparación local y actualizaciones de software.

- Noviembre de 2024: Verifone lanzó el Victa Portable con mayor alcance NFC para vendedores ambulantes.

- Octubre de 2024: El Banco de Indonesia impuso normas más estrictas de ciberseguridad para POS que exigen monitoreo de fraude en tiempo real.

Alcance del Informe del Mercado de Terminales POS de Asia del Sudeste

Una terminal POS es una terminal digital que ayuda a las empresas a completar las transacciones de ventas. Ayuda a almacenar, capturar, compartir e informar datos relacionados con las transacciones de ventas.

El Mercado de Terminales POS de Asia del Sudeste está segmentado por componente (hardware, software y servicios), tipo (terminales de punto de venta fijo y terminales de punto de venta móvil/portátil), industrias de usuario final (entretenimiento, hospitalidad, salud y comercio minorista) y país (Singapur, Indonesia, Vietnam, Malasia y otros países del Sudeste Asiático). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil |

| Comercio Minorista |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Singapur |

| Malasia |

| Tailandia |

| Indonesia |

| Filipinas |

| Vietnam |

| Resto del Sudeste Asiático |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hospitalidad | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final | |

| Por País | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Filipinas | |

| Vietnam | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Terminales POS de Asia del Sudeste en 2026?

El mercado está valorado en USD 5,73 mil millones en 2026 y se proyecta que alcance USD 11,8 mil millones en 2031 a una CAGR del 15,55%.

¿Qué país lidera el despliegue de terminales en la región?

Indonesia posee el 29,55% de la cuota de ingresos y mantiene la expansión más rápida, respaldada por el mandato nacional de QRIS.

¿Qué segmento crece más rápido por usuario final?

El sector salud registra una CAGR del 16,25% hasta 2031 a medida que las clínicas integran flujos de trabajo de pago en tiempo real y datos de pacientes.

¿Por qué los comerciantes están migrando hacia SoftPOS?

La aceptación basada en teléfonos inteligentes reduce los costos de hardware, admite pagos sin contacto y permite actualizaciones rápidas de funciones a través de tiendas de aplicaciones.

¿Cuál es la mayor restricción para una adopción más amplia?

El alto costo total de propiedad, que oscila entre USD 1.500 y USD 3.000 de manera inicial más suscripciones, disuade a los pequeños comerciantes en mercados sensibles al precio.

Última actualización de la página el: