Tamaño y Cuota del Mercado de Pagos Móviles de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

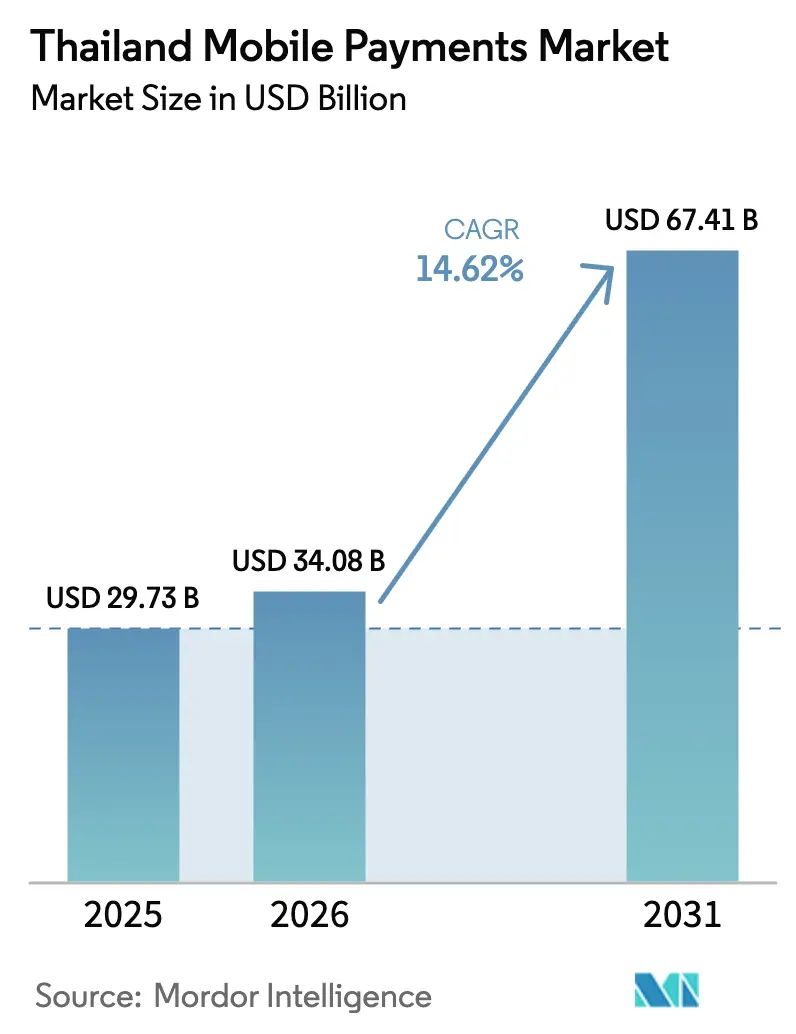

| Tamaño del mercado en el año base (2025) | 29.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Tailandia por Mordor Intelligence

El tamaño del mercado de pagos móviles de Tailandia en 2026 se estima en 34,08 mil millones de USD, creciendo desde el valor de 2025 de 29,73 mil millones de USD con proyecciones para 2031 que muestran 67,41 mil millones de USD, creciendo a una CAGR del 14,62% entre 2026 y 2031. El crecimiento proviene de los rieles universales de PromptPay, una penetración de teléfonos inteligentes del 90%, el despliegue nacional de 5G y un marcado repunte del turismo que en conjunto aceleran la velocidad de los pagos digitales. La ubicuidad del código QR reduce las barreras de entrada para los comerciantes, mientras que el rápido cambio hacia el comercio social acorta la curva de aprendizaje para los pagos remotos. La aprobación gubernamental de tres consorcios de bancos virtuales añade un estímulo competitivo, y las inversiones estratégicas extranjeras como la inyección de 195 millones de USD de MUFG en Ascend Money aportan capital fresco para la innovación de productos. Al mismo tiempo, el aumento de los incidentes de ciberseguridad, la afinidad rural por el efectivo y los costos de cumplimiento normativo para los microcomerciantess moderan la curva de crecimiento.

Conclusiones Clave del Informe

- Por canal de transacción, el comercio electrónico lideró con una cuota de ingresos del 46,25% del mercado de pagos móviles de Tailandia en 2025, mientras que las transferencias P2P se proyecta que registren la CAGR más rápida del 16,6% hasta 2031.

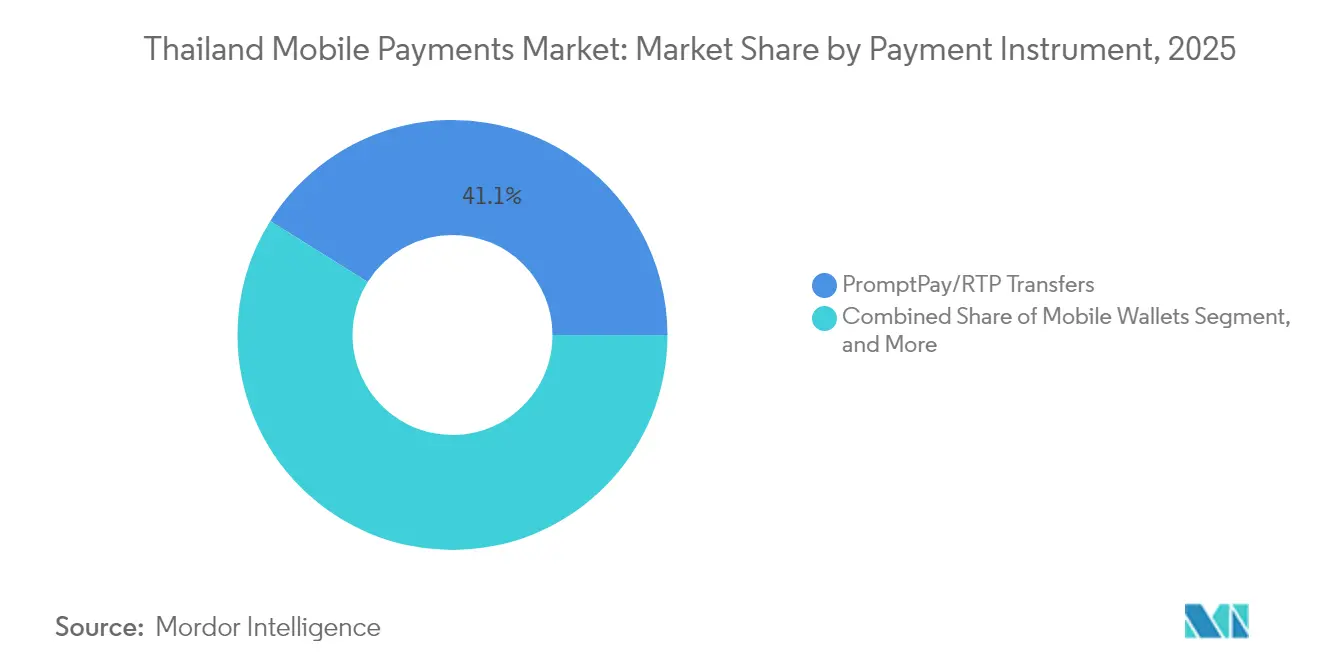

- Por instrumento de pago, las transferencias PromptPay/RTP capturaron el 41,10% de la cuota del mercado de pagos móviles de Tailandia en 2025, mientras que se prevé que las billeteras móviles escalen a una CAGR del 16,2% hasta 2031.

- Por tecnología, las soluciones de código QR dominaron el 42,15% del tamaño del mercado de pagos móviles de Tailandia en 2025; las tecnologías alternativas de onda sonora y otras avanzan a una CAGR del 16,1% en el mismo horizonte.

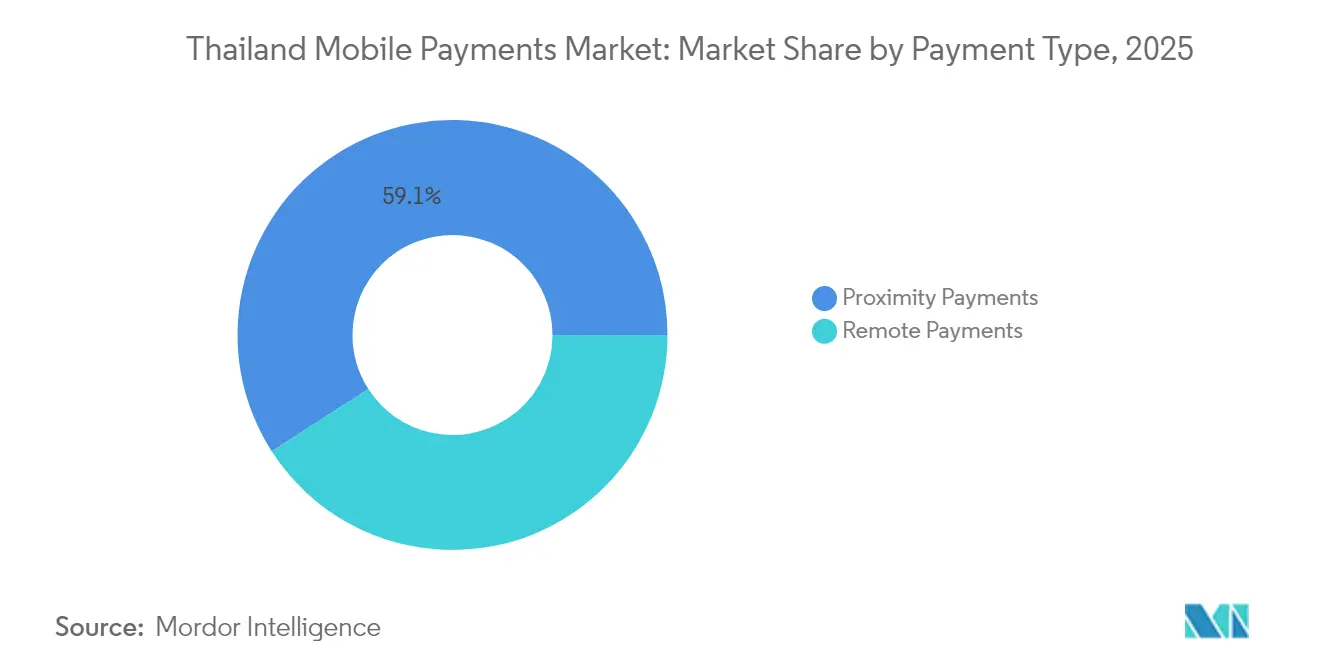

- Por tipo de pago, los pagos de proximidad representaron el 59,10% del valor del mercado de pagos móviles de Tailandia en 2025, aunque los pagos remotos representan la categoría de más rápido crecimiento con una CAGR del 15,3%.

- Por industria de usuario final, el comercio minorista y FMCG contribuyeron con el 33,20% del valor del mercado de pagos móviles de Tailandia en 2025, mientras que se proyecta que los pagos de hostelería y turismo aumenten a una CAGR del 16,1%.

- Por región, la Región Metropolitana de Bangkok mantuvo una cuota del 43,30% del mercado de pagos móviles de Tailandia en 2025, mientras que la región Nororiental se expande a una CAGR del 15,9%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo del comercio electrónico | +3.2% | Bangkok, Centro | Corto plazo (≤ 2 años) |

| Aumento en la penetración de teléfonos inteligentes y 5G | +2.8% | Nacional | Mediano plazo (2-4 años) |

| Escalado del programa nacional PromptPay | +2.1% | Nacional, vínculos con la ASEAN | Largo plazo (≥ 4 años) |

| Interoperabilidad de códigos QR transfronterizos de la ASEAN | +1.9% | Provincias fronterizas, centros turísticos | Mediano plazo (2-4 años) |

| Tap-to-phone para la aceptación de MIPYME | +1.4% | Centros urbanos, ciudades secundarias | Corto plazo (≤ 2 años) |

| Integración de billeteras en el comercio social | +1.6% | Nacional, cohortes juveniles | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento Explosivo del Comercio Electrónico Impulsa la Digitalización de los Pagos

El auge del comercio electrónico en Tailandia fomenta el pago móvil habitual, haciendo que las billeteras sin fricciones sean indispensables tanto para comerciantes como para compradores.[1]Finextra, "MiFinity Amplía las Opciones de Pago en Asia," finextra.com La profunda integración de billeteras dentro de las superaplicaciones mantiene a los usuarios dentro de un único ecosistema, fidelizando el gasto recurrente. La interoperabilidad de pagos entre plataformas ahora permite a los compradores conservar sus configuraciones de pago preferidas en múltiples mercados en línea, trasladando la fidelidad a la billetera desde los canales en línea hacia las tiendas físicas habilitadas con código QR. Asociaciones como la alianza de ShopeePay con el Fondo Nacional de Ahorro amplían la inclusión financiera, canalizando nuevos usuarios hacia los rieles de billeteras electrónicas reguladas. El ritmo de las ventas flash y el comercio en vivo también amplifica la frecuencia de las microtransacciones, agrandando los fondos de comisiones para los proveedores.

Expansión de la Infraestructura de Teléfonos Inteligentes y Red 5G

El 5G a nivel nacional ha reducido la latencia y aumentado el ancho de banda, permitiendo la verificación biométrica y los filtros de fraude impulsados por IA en tiempo real.[2]Grab, "Grab TH—La Aplicación para Todo el Día a Día," grab.com Los teléfonos inteligentes Android económicos con precios inferiores a 100 USD han impulsado la penetración de teléfonos inteligentes por encima del 90%, minimizando los obstáculos de acceso a dispositivos. Las torres rurales instaladas bajo el Fondo de Obligación de Servicio Universal reducen la brecha urbano-rural, ampliando la base potencial del mercado de pagos móviles de Tailandia. Los enlaces de alta velocidad también impulsan modalidades emergentes como los pagos por onda sonora, que eluden la alineación de cámara necesaria para los códigos QR. Los operadores de telecomunicaciones monetizan las actualizaciones de red mediante promociones de billeteras integradas, convirtiendo la conectividad en un mecanismo directo de captación de usuarios.

Escalado Transfronterizo del Programa Nacional PromptPay

PromptPay procesó más de 15 mil millones de transacciones domésticas en 2024 y ahora liquida pagos minoristas con ocho socios de la ASEAN, eliminando las fricciones cambiarias. Los turistas tailandeses en Singapur o Vietnam escanean códigos QR familiares, mientras que los viajeros entrantes realizan remesas en sus billeteras locales a tasas de cambio en tiempo real. Los efectos de red refuerzan el dominio doméstico: cada nueva conexión en el exterior aumenta la utilidad local, lo que a su vez impulsa los usuarios activos diarios. Los bancos añaden servicios de valor agregado, nómina masiva, depósito en garantía y financiamiento de facturas sobre los rieles de PromptPay, migrando los flujos B2B que tradicionalmente residían en redes de tarjetas de circuito cerrado.

Interoperabilidad de Códigos QR Transfronterizos de la ASEAN

El marco conjunto de bancos centrales establece estándares comunes de datos de carga útil, cifrado y liquidación, permitiendo a los comerciantes aceptar múltiples billeteras extranjeras con un único adhesivo de código QR. Las comisiones por transacción caen por debajo del 1%, siendo más competitivas que los adquirentes tradicionales. Para las ciudades costeras de veraneo de Tailandia, el cambio amplía la aceptación de billeteras chinas y malayas, recuperando el gasto turístico perdido durante la pausa de la pandemia. Los comerciantes obtienen tráfico adicional sin necesidad de actualizar el hardware del POS, retroalimentando un ciclo virtuoso de aceptación y uso.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del ciberfraude y las violaciones de datos | −2.1% | Centros urbanos | Corto plazo (≤ 2 años) |

| Preferencia persistente por el efectivo en zonas rurales | −1.8% | Provincias del Norte y Noreste | Largo plazo (≥ 4 años) |

| Carga de MDR/cumplimiento normativo sobre los microcomerciantess | −1.3% | Nacional | Mediano plazo (2-4 años) |

| Inestabilidad regulatoria sobre el crédito en billetera/BNPL | −0.9% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escalada del Ciberfraude y las Violaciones de Datos Socavan la Confianza del Consumidor

Tailandia registró 168 millones de SMS y llamadas fraudulentas en 2024, el total más alto de la región, y varias brechas de datos de millones de registros sembraron datos personales en foros de la web oscura. Los consumidores asocian los rieles digitales con un mayor riesgo de robo, lo que ralentiza la adopción de billeteras entre los segmentos demográficos aversos al riesgo. El cumplimiento de la Ley de Protección de Datos Personales ha elevado los costos fijos para las fintech más pequeñas, desviando fondos de la innovación hacia las auditorías de seguridad. La cobertura mediática de los incidentes de fraude lleva a los bancos a imponer controles KYC más estrictos, alargando los tiempos de incorporación y añadiendo fricción a las transacciones de primer uso.

La Preferencia Persistente por el Efectivo en Zonas Rurales Limita la Expansión del Mercado

El efectivo sigue representando el 46% del valor de las transacciones nacionales, con los distritos rurales mostrando una dependencia elevada debido a los hábitos, la conectividad irregular y la escasa aceptación por parte de los comerciantes.[3]Bangkok Post, "Los Bancos Virtuales Serán Anunciados en Junio," bangkokpost.com Para muchos minoristas de pequeña escala, incluso un MDR inferior al 1% se percibe como un impuesto sobre márgenes muy ajustados. Los agricultores que reciben pagos en efectivo por sus cosechas a menudo convierten inmediatamente el dinero electrónico en billetes físicos, atenuando la retención digital. Los programas de incentivos gubernamentales que subvencionan lectores de códigos QR o descuentos fiscales suavizan la resistencia, aunque requieren financiamiento sostenido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instrumento de Pago: El Dominio de PromptPay Enfrenta el Desafío de las Billeteras

Las transferencias PromptPay capturaron el 41,10% de la cuota del mercado de pagos móviles de Tailandia en 2025, una ventaja construida sobre transferencias P2P sin comisiones y la aceptación por parte de los comerciantes integrada en todas las aplicaciones bancarias domésticas. Sin embargo, las billeteras móviles crecen a una CAGR del 16,2% y podrían expandir el tamaño del mercado de pagos móviles de Tailandia en 13,4 mil millones de USD entre 2026 y 2031, ya que TrueMoney penetra en las provincias con mayor uso de efectivo y Rabbit LINE Pay aprovecha los sistemas de tránsito urbano.

TrueMoney aprovecha sus 39.000 puntos de agentes para convertir efectivo para los no bancarizados, mientras que Rabbit LINE Pay agrupa tarifas de transporte con microseguros, convirtiendo los desplazamientos diarios en interacciones recurrentes con la billetera. Las billeteras vinculadas a tarjetas mantienen tracción entre los urbanitas adinerados que prefieren el crédito rotativo, mientras que la facturación por operadora sobrevive en suscripciones de contenido de nicho. La función de pago por contacto de Siam Commercial Bank difumina las líneas de categoría al integrar NFC directamente en las aplicaciones bancarias, ofreciendo la comodidad de una tarjeta sin emisión de plástico. Los datos biométricos, como el reconocimiento facial, acortan los pasos de autenticación, compensando parcialmente los temores al fraude e impulsando las transacciones de alto valor hacia los rieles de billetera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Transacción: El Liderazgo del Comercio Electrónico Impulsa los Hábitos Digitales

El comercio electrónico contribuyó con el 46,25% del valor de las transacciones de 2025, anclando el mercado de pagos móviles de Tailandia en torno a los pagos con aplicaciones y los pedidos repetidos con un solo clic. Las promociones multiplataforma canalizan a los usuarios de billeteras desde las ventas flash de Shopee hacia cadenas de cafeterías físicas habilitadas con código QR, reforzando la familiaridad con los pagos.

Las transferencias P2P, con una previsión de CAGR del 16,6%, se benefician de los pagos de la economía de trabajo independiente y las remesas familiares que evitan las colas en los cajeros automáticos. Los volúmenes de POS en tienda aumentan mediante escaneos de código QR con cámara y el incipiente software de tap-to-phone que convierte dispositivos Android en lectores de tarjetas. Los pagos de facturas se trasladan en línea a medida que los servicios públicos incorporan códigos QR de PromptPay en las facturas, mientras que el gasto de los turistas transfronterizos se recupera gracias a la interoperabilidad de códigos QR, elevando los tamaños promedio de las cestas de los comerciantes durante los meses de temporada alta.

Por Tipo de Pago: Los Pagos de Proximidad Mantienen Ventaja a Pesar del Crecimiento Remoto

Los pagos de proximidad mantuvieron una cuota del 59,10% en 2025, gracias a la saturación de códigos QR en toda la ciudad y a la comodidad del consumidor con los flujos de escanear y pagar. Las preferencias de higiene de la era de la pandemia arraigaron los hábitos sin contacto, impulsando las transacciones de proximidad diarias promedio en un 19% interanual.

Los pagos remotos se encaminan hacia una CAGR del 15,3%, impulsados por las transmisiones de comercio social donde los influenciadores integran enlaces de compra en videos en vivo. Las ondas sonoras y los enlaces tokenizados permiten a los usuarios autorizar recogidas en tienda de forma remota, difuminando los límites entre los tipos de pago. La seguridad biométrica sustenta ahora ambas modalidades, reduciendo los rechazos falsos positivos y manteniendo la confianza para pedidos en línea de mayor valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Base Minorista Apoya la Recuperación del Turismo

Los establecimientos de comercio minorista y FMCG generaron el 33,20% del volumen de 2025, formando una densa red de aceptación que acelera la incorporación de nuevos usuarios mediante compras cotidianas. Las tiendas pequeñas exclusivas de código QR evitan los alquileres de terminales de tarjetas, ampliando la aceptación a puestos de mercado y vendedores de comida callejera.

Las transacciones de hostelería y turismo están en camino de alcanzar una CAGR del 16,1% a medida que el número de visitantes entrantes recupera los niveles previos a 2020. Los hoteles, las tiendas libres de impuestos y los operadores turísticos adoptan códigos QR multidivisa para capturar el gasto de los usuarios de Alipay y WeChat Pay sin asumir comisiones por tarjeta extranjera. Los sectores de transporte, servicios públicos, salud y educación generan un uso constante mediante la facturación recurrente y los programas de distribución de subsidios.

Por Tecnología: La Ubicuidad del Código QR Permite la Innovación Alternativa

Los sistemas de código QR representaron el 42,15% del valor de las transacciones de 2025, con su dominio amplificado por un estándar común emitido por el banco central y un costo de hardware nulo para los comerciantes. El estímulo gubernamental de 2024 distribuyó hojas de código QR impresas gratuitas a 1,1 millones de micro-PYME, acelerando la aceptación en todo el país.

Las modalidades alternativas como las ondas sonoras ultrasónicas crecen a una CAGR del 16,1%, permitiendo transacciones sin mirar útiles para usuarios con discapacidad visual y en el transporte masivo. NFC, aunque seguro, sigue siendo sensible al precio porque los chips dedicados elevan los costos de los teléfonos inteligentes. Los menús USSD sostienen la inclusión para los propietarios de teléfonos básicos, mientras que los "pagos invisibles" integrados en IoT en surtidores de combustible y parquímetros surgen como pilotos de próxima generación.

Análisis Geográfico

Bangkok mantuvo el 43,30% del valor de 2025, sustentado por una cobertura 4G/5G del 98%, el mayor PIB per cápita y densos clusters de centros comerciales y comerciantes de tránsito. La Región Metropolitana de Bangkok representa casi la mitad del valor de transacción actual, impulsada por la adopción universal de PromptPay, una abundante infraestructura de POS y una gran fuerza laboral de cuello blanco con alto gasto discrecional. Los viajeros habituales expertos en aplicaciones de la ciudad dependen de Rabbit LINE Pay y TrueMoney para las tarifas diarias de tren y autobús, reforzando la frecuencia de uso. El hub fintech local atrae talento y acelera los ciclos de prototipado, manteniendo a Bangkok a la vanguardia de la innovación en pagos. Los turistas extranjeros también inyectan volúmenes de código QR transfronterizos, especialmente procedentes de China, Malasia y Singapur, elevando el rendimiento combinado para los adquirentes durante los períodos de mayor viaje.

La región Central, corazón manufacturero de Tailandia, impulsa los pagos digitales B2B a medida que los proveedores migran la facturación hacia rieles en tiempo real para acortar los ciclos de capital de trabajo. Las startups de alimentación en línea y entrega al día siguiente, concentradas en torno a Ayutthaya y Samut Prakan, amplían el uso de billeteras de los consumidores más allá del gasto de ocio. Los portales gubernamentales de contratación electrónica de la región utilizan por defecto la liquidación de PromptPay, incorporando a contratistas más pequeños en los rieles digitales y reduciendo la fuga de efectivo.

Las provincias del Norte combinan los flujos turísticos con la modernización del agronegocio. Los hoteles boutique de Chiang Mai habilitan la aceptación de código QR multidivisa para dar la bienvenida a los viajeros regionales. Simultáneamente, las cooperativas de té y café trasladan los pagos a los productores hacia billeteras, reduciendo las pérdidas por manejo de efectivo. El transporte transfronterizo por carretera hacia Laos y Myanmar aprovecha la remesa por código QR para evitar los costosos cambistas, elevando aún más la utilidad de los pagos móviles en la región.

La CAGR del 15,9% de la región Nororiental es impulsada por los desembolsos de subsidios digitales gubernamentales y los programas de tecnología agrícola que canalizan los pagos por cosechas a través del dinero electrónico en lugar del efectivo. El Noreste de Tailandia muestra la trayectoria más alta a medida que los estipendios de billetera digital emitidos por el Estado para fertilizantes y combustible llegan directamente a los teléfonos, desplazando los vales en papel. Las tiendas de conveniencia comunitarias ahora aceptan código QR para artículos de primera necesidad cotidianos, acortando los viajes de ida y vuelta a los bancos provinciales. Los agentes de campo de las fintech llevan a cabo programas de alfabetización digital, ayudando a los ciudadanos de edad avanzada a convertir el apoyo gubernamental en compras con billetera sin comisiones de retiro de efectivo por terceros. Los pilotos de IoT agrícola que combinan el monitoreo de cultivos con el financiamiento instantáneo inyectan flujos de transacciones adicionales en las billeteras locales.

Las provincias del Sur reflejan picos de demanda impulsados por el turismo. Los comerciantes de Phuket y Krabi integran Alipay y WeChat Pay a través de adquirentes tailandeses, capturando ventas libres de impuestos de mayor margen. Los viajeros transfronterizos de Malasia utilizan la red DuitNow vinculada a PromptPay para compras minoristas de pequeño valor, destacando los dividendos de la interoperabilidad. Las pequeñas comunidades pesqueras aprovechan los micropagos por facturación de operadora para hielo, combustible y suministros diarios, diversificando aún más los canales de pago.

Panorama regulatorio

Los pagos móviles en Tailandia operan bajo el marco de supervisión del Bank of Thailand (BOT), anclado en la Payment Systems Act B.E. 2560, que abarca los servicios de pago regulados y establece requisitos de licencia, salvaguarda y operación para bancos y proveedores no bancarios. En febrero de 2026, el BOT implementó un marco para sistemas de pago minorista de importancia sistémica (SIRPS) y designó a PromptPay como el primer sistema bajo esta supervisión reforzada, aumentando el énfasis en la resiliencia, la gobernanza y la supervisión en toda la red nacional de pagos en tiempo real operada por National ITMX.

Los requisitos de seguridad y gobernanza de plataformas también se endurecieron en todo el ecosistema de pagos móviles. Las medidas de seguridad del BOT para servicios financieros y pagos en dispositivos móviles (vigentes desde el 7 de abril de 2025) introdujeron controles más estrictos, como la vinculación de dispositivos y una autenticación de mayor garantía para actividades de mayor valor, lo que elevó las obligaciones de cumplimiento para bancos y flujos de pago vinculados a billeteras. En paralelo, los canales de pago del comercio digital están moldeados por el Royal Decree on Digital Platform Service Businesses B.E. 2565 y las notificaciones relacionadas de ETDA, mientras que la Trade Competition Commission emitió directrices vigentes desde el 25 de marzo de 2026 para plataformas de comercio electrónico multilaterales, reforzando el escrutinio sobre conductas que puedan distorsionar los precios, el acceso o el trato a los comerciantes en la aceptación de pagos impulsada por plataformas.

Análisis de la cadena de valor

La cadena de valor de los pagos móviles en Tailandia comienza con fuentes de financiación como cuentas bancarias, agentes de cash-in/cash-out, ingresos de nómina y financiación mediante tarjeta cuando es compatible, y avanza hacia aplicaciones orientadas al consumidor, incluidas aplicaciones bancarias, billeteras y superaplicaciones que inician pagos a través de vías como las transferencias en tiempo real de PromptPay y la aceptación mediante QR. La capa central de compensación y conmutación se construye alrededor de la infraestructura de PromptPay operada por National ITMX, que conecta a un amplio conjunto de bancos y participantes no bancarios y sustenta las transferencias P2P cotidianas, los pagos de facturas y los flujos de QR de comerciantes. La habilitación de comerciantes está a cargo de adquirentes, pasarelas de pago y operadores de billeteras que suministran adhesivos QR, API para el checkout de comercio electrónico y servicios de liquidación, mientras que los OEM de dispositivos, los proveedores de biometría y antifraude, y las redes de telecomunicaciones respaldan la autenticación y la conectividad.

Aguas abajo, los comerciantes abarcan desde microempresas y pymes que utilizan la aceptación QR de bajo costo hasta grandes minoristas, mercados en línea, operadores de transporte y comerciantes turísticos que necesitan preparación para múltiples billeteras y QR transfronterizo. Las funciones de riesgo y control se distribuyen a lo largo de la cadena, y las medidas de seguridad para dispositivos móviles del BOT, vigentes desde el 7 de abril de 2025, aumentan los requisitos operativos, como controles de dispositivos y una autenticación más sólida para actividades de mayor riesgo, lo que a su vez configura las experiencias de incorporación y transacción para proveedores y comerciantes. Los socios tecnológicos también influyen en la resiliencia y la interoperabilidad, respaldados por el desarrollo continuo de la infraestructura de PromptPay mediante colaboraciones en torno a la conmutación de pagos en tiempo real y las actualizaciones de estándares, mientras que las iniciativas de digitalización logística y minorista refuerzan la capa comercial que impulsa tanto el volumen de pagos remotos como en tienda.

Panorama Competitivo

TrueMoney y Rabbit LINE Pay controlan conjuntamente más del 75% del saldo de dinero electrónico, anclando una concentración moderada en el mercado de pagos móviles de Tailandia. La empresa matriz de TrueMoney, Ascend Money, aprovecha el imperio minorista del Grupo CP, 7-Eleven, Lotus's y Makro, para asegurar la densidad de comerciantes, mientras que Rabbit LINE Pay se apoya en los 54 millones de usuarios de chat de LINE para lograr una escala instantánea. Ambas despliegan microahorros y seguros, añadiendo servicios más diferenciadores sobre los pagos.

PromptPay, aunque es un servicio público, compite indirectamente al integrar transferencias gratuitas en todas las aplicaciones bancarias, erosionando así los márgenes P2P de las billeteras. Los bancos reaccionan mejorando la experiencia de usuario de las aplicaciones y agrupando NFC de pago por contacto para defender su cuota. Las incorporaciones internacionales como Alipay y WeChat se centran en los corredores de viajeros en lugar de las cuentas locales, suavizando la rivalidad directa pero elevando las expectativas de los comerciantes en cuanto al soporte multidivisa.

El debut en 2026 de tres bancos virtuales, Krungthai-AIS-Gulf-OR, SCBX-KakaoBank-WeBank y Ascend Money-Ant International, fusionará ecosistemas bancarios, de pagos y de estilo de vida. Se esperan cuentas integradas sin comisiones, microdepósitos de alto rendimiento y líneas de crédito integradas vinculadas a los historiales de billetera. Pasarelas más pequeñas como 2C2P contrarrestan con tap-to-phone de marca blanca para las PYME, mientras que los operadores de telecomunicaciones dtac y True Corp venden de forma cruzada billeteras de recarga utilizando créditos de tiempo de aire. La diferenciación continua se pivota en los análisis de fraude impulsados por IA, la experiencia de usuario biométrica y la incorporación de comerciantes a ultrabajo costo para capturar el mercado virgen rural.

La política regulatoria equilibra la competencia y la seguridad: el Banco de Tailandia mantiene auditorías de ciberseguridad y monitoreo de fraude en tiempo real, obligando a todos los proveedores a invertir en el cumplimiento de la norma ISO 27001. Los proveedores que logran las mejores tasas de pérdidas por fraude obtienen reconocimiento de reputación y contratos con comerciantes corporativos. Por el contrario, los proveedores involucrados en titulares de filtración de datos pierden confianza y enfrentan mandatos KYC más estrictos, ampliando la brecha entre los jugadores de primer nivel y los marginales.

Líderes de la Industria de Pagos Móviles de Tailandia

True Money Co., Ltd.

Rabbit LINE Pay Co., Ltd.

ShopeePay (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited

Grab Holdings Limited (GrabPay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La aceptación de QR transfronterizo es un claro corredor de monetización vinculado al turismo y al comercio fronterizo, respaldado por el progreso reportado por el Bank of Thailand en las vinculaciones de pagos QR ligadas a PromptPay que conectan a Tailandia con múltiples mercados, incluidos China, Malasia, Laos, Indonesia, Camboya, Singapur, Hong Kong, Vietnam y Corea del Sur. Esto respalda una oportunidad para que adquirentes, billeteras y pasarelas empaqueten la incorporación de comerciantes combinando QR nacional, aceptación de billeteras extranjeras y herramientas de liquidación para puntos clave de hospitalidad, comercio minorista y transporte donde los viajeros pagan a través de aplicaciones familiares. La Tourism Authority of Thailand también ha promovido la preparación para pagar como un local en torno al QR transfronterizo, reforzando la demanda de los comerciantes por una aceptación interoperable y experiencias de liquidación transparentes en materia de tipo de cambio.

Una segunda oportunidad se centra en la fiabilidad de grado de infraestructura, los controles antifraude y la experimentación con pagos programables. Con PromptPay designado como un sistema de pago minorista de importancia sistémica desde el 21 de febrero de 2026, los proveedores y participantes tienen un mandato más firme para invertir en continuidad del negocio, monitoreo y fortalecimiento de la seguridad en vías de alto volumen. Este cambio crea espacio en análisis de fraude, identidad, seguridad de dispositivos y herramientas de riesgo para comerciantes, con el objetivo de reducir los contracargos y abandonos impulsados por fraudes. El Enhanced Regulatory Sandbox del BOT y el Programmable Payment Project, con nuevas rondas de pruebas activas en 2026, también apuntan a una vía supervisada para pagos condicionales y flujos de trabajo de tipo tokenización, brindando a bancos, billeteras y plataformas empresariales una ruta para probar nuevos modelos de cobro, desembolso y pagos similares a garantía para casos de uso de comercio electrónico y B2B.

Desarrollos recientes del sector

- Julio de 2026: TrueMoney lanzó BlueTap, agregando capacidad de tap-to-pay directamente desde la billetera TrueMoney, incluido soporte alineado con la aceptación sin contacto de estilo EMV. El lanzamiento extiende el uso de la billetera más allá del QR hacia entornos de comerciantes sin contacto y fortalece el posicionamiento de TrueMoney en los pagos de proximidad cotidianos.

- Agosto de 2025: TrueMoney, AIS y ShopeePay se asociaron con el National Savings Fund para permitir a los usuarios abrir cuentas, ahorrar y comprar la Retirement Lottery (Salak GOR-CHOR) a través de sus aplicaciones de billetera. La integración de transacciones vinculadas a la jubilación dentro de las billeteras aumenta los casos de uso recurrentes y conecta las aplicaciones de pago con comportamientos de ahorro a más largo plazo.

- Junio de 2024: El Bank of Thailand puso en vigor las directrices actualizadas del Regulatory Sandbox, estableciendo un marco estructurado para probar innovaciones financieras bajo la supervisión del banco central. La actualización de las directrices respalda pilotos controlados para nuevas funcionalidades de pago, al tiempo que aclara las expectativas sobre protección al consumidor, gestión de riesgos y criterios de salida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los pagos que se inician y completan mediante un dispositivo móvil en Tailandia, incluidos los pagos móviles de proximidad y remotos en casos de uso cotidianos de consumidores y empresas.

Exclusiones del alcance: excluimos las transacciones en efectivo y los pagos con tarjeta que no se habilitan ni se inician a través de un flujo de trabajo de pago móvil.

Descripción general de la segmentación

- Por Instrumento de Pago

- Transferencias PromptPay/RTP

- Billeteras Móviles (TrueMoney, Rabbit LINE Pay, etc.)

- Pagos Móviles Basados en Tarjeta

- Facturación por Operadora/Otros

- Por Canal de Transacción

- POS en Tienda

- Comercio Electrónico

- Transferencias P2P

- Pagos de Facturas y Gubernamentales

- Transfronterizo/Turista

- Por Tipo de Pago

- Pagos de Proximidad

- Pagos Remotos

- Por Industria de Usuario Final

- Comercio Minorista y FMCG

- Transporte y Movilidad

- Hostelería y Turismo

- Servicios Públicos y Telecomunicaciones

- Salud y Educación

- Otras Industrias de Usuario Final

- Por Tecnología

- Código QR

- Tarjeta NFC/Tokenizada

- USSD/STK

- Onda Sonora y Otras Tecnologías Alternativas

- Por Región

- Región Metropolitana de Bangkok

- Centro

- Norte

- Noreste

- Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por construir el contexto de pagos de Tailandia y las vías que influyen en el uso de los pagos móviles. Nos basamos en publicaciones públicas como las estadísticas del Bank of Thailand, los indicadores de hogares y TIC de la National Statistical Office, y las actualizaciones de la Thailand Digital Government Development Agency para comprender las tendencias de uso digital y la dirección de las políticas.

Para traducir la actividad en valor, revisamos documentos como las estadísticas de pagos del Bank for International Settlements, las series macroeconómicas del FMI para el contexto de consumo e inflación, y señales de comercio y comercio internacional de fuentes como el Ministerio de Comercio de Tailandia cuando resulta pertinente. También se utilizan informes anuales de empresas, presentaciones a inversionistas y prensa de negocios tailandesa e internacional de buena reputación para validar los tiempos de implementación, la lógica de precios y los hitos de adopción. Cuando es necesario, se utilizan suscripciones de pago para datos financieros de empresas y señales de importación o exportación a nivel de envío como verificaciones de apoyo. Estas fuentes documentales son solo ilustrativas, y durante la recopilación y aclaración de datos se consultan muchos otros documentos y conjuntos de datos públicos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos del modelo que no pueden leerse directamente de los conjuntos de datos públicos, y mantenemos la discusión práctica para que pueda vincularse con la forma en que se usan los pagos en Tailandia. Hablamos con una combinación de participantes del ecosistema, como habilitadores de pagos, equipos orientados a comerciantes y grandes grupos de usuarios, para validar las tasas de adopción, los patrones de usuarios activos y cómo varían los valores de las transacciones entre el uso de proximidad y remoto.

Dado que se trata de un mercado exclusivo de Tailandia, la cobertura se centró en los principales centros económicos y corredores con alta actividad turística, seguida de bucles de retroalimentación con comerciantes y proveedores de servicios más pequeños para no sobreponderar el modelo hacia el comportamiento de las grandes ciudades.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | CXOs: 17% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 17% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción del grupo de demanda de arriba hacia abajo que reconstruye el valor de los pagos móviles a partir de señales de actividad de pagos en Tailandia y patrones de adopción, y luego se ajusta para coincidir con lo que realmente se ejecuta a través de flujos móviles. En la práctica, mapeamos el grupo de gasto direccionable hacia usuarios y comerciantes con capacidad de pago móvil, y luego aplicamos la intensidad de uso y el valor promedio de transacción para pagos de proximidad y remotos.

Algunos insumos que configuran el modelo incluyen la penetración de smartphones e internet móvil, la escala y dirección de crecimiento del uso de transferencias instantáneas y pagos basados en QR, la expansión de la aceptación por parte de los comerciantes en categorías clave de comercio minorista y servicios, los cambios en el gasto turístico y de viajes, y el gasto de los consumidores ajustado por inflación. Para mantener los totales fundamentados, se realizan verificaciones selectivas de abajo hacia arriba mediante volúmenes muestreados y la lógica de precios de las discusiones con el ecosistema, además de verificaciones de canal sobre la división entre pagos de comercio remoto y pagos en tienda. Cuando la visibilidad directa de abajo hacia arriba es débil, las brechas se manejan mediante rangos conservadores que se estrechan tras llamadas de seguimiento con los participantes del mercado.

Las previsiones se construyen mediante análisis de escenarios respaldado por un pequeño conjunto de factores medibles, como el crecimiento de usuarios activos móviles, el crecimiento de la aceptación por parte de los comerciantes y los cambios esperados en el tamaño promedio del ticket. La visión prospectiva final se alinea luego con el consenso de expertos sobre la rapidez con la que se puede desplazar el uso de efectivo en diferentes tipos de comerciantes, que es donde hemos observado la mayor sensibilidad en las previsiones.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación en tres niveles: indicadores públicos, retroalimentación de entrevistas y verificaciones de consistencia interna dentro del modelo. Cuando una métrica se mueve en una dirección inesperada, como un salto en el tamaño de ticket implícito o una caída repentina en la intensidad de uso modelada, revisamos los supuestos subyacentes y volvemos a verificar los insumos más sensibles antes de la aprobación final.

Se sigue una revisión de varios pasos para que las definiciones, el tratamiento de moneda y los movimientos año tras año sean coherentes en toda la serie temporal completa. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, cambios importantes de precios o incidentes de seguridad que puedan afectar la adopción. Antes de la entrega, realizamos una revisión final para reflejar las señales públicas más recientes disponibles y cualquier nuevo insumo de validación.

Tamaño del mercado de pagos móviles de Tailandia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los pagos móviles en Tailandia pueden parecer muy distantes entre sí porque cada editor elige un límite diferente para lo que se considera un pago móvil y cómo se convierte el valor de las transacciones a USD. El año utilizado como punto de partida también importa, ya que un crecimiento rápido puede hacer que una diferencia de un año parezca un gran desacuerdo.

Evidencias como las estadísticas de pagos de los bancos centrales y la división observada entre el uso de proximidad y remoto son las verificaciones que vinculan el grupo de valor de transacciones iniciadas por móvil de Mordor Intelligence con un alcance de pagos móviles, en lugar de pagos digitales más amplios que pueden incluir flujos de tarjetas y transferencias bancarias no móviles. Las diferencias también surgen cuando las fuentes aplican supuestos de crecimiento agresivos para la recuperación del comercio electrónico y el turismo, o cuando la conversión de divisas utiliza una tasa promedio y un momento diferentes para el mismo período.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,73 mil millones USD (2025) | |

| Consultoría regional A | 31,80 mil millones USD (2024) | Utiliza un año base anterior y parece incluir tipos de pago adyacentes (como BNPL y facturación por operador móvil) de manera más amplia, lo que puede elevar los totales si se contabilizan flujos de pago móvil no esenciales. |

| Publicación comercial B | 3,80 billones USD (2024) | Representa una definición más amplia de pagos digitales e informa un valor de todo el mercado que probablemente incluye múltiples vías no móviles, por lo que la cifra no es directamente comparable con un alcance exclusivo de pagos móviles. |

La diferencia en la tabla se debe principalmente al alcance, no a las matemáticas, ya que una visión exclusiva de pagos móviles será mucho más pequeña que un universo completo de pagos digitales. Al mantener las variables vinculadas al uso iniciado por móvil, el tamaño del ticket y una aceptación realista por parte de los comerciantes, la estimación se mantiene trazable y repetible incluso cuando los datos públicos son irregulares.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos móviles de Tailandia en 2026?

Se proyecta que aumente desde los 29,73 mil millones de USD en 2025, siguiendo una CAGR del 14,62%, situando el valor de 2026 en aproximadamente 34,08 mil millones de USD.

¿Qué instrumento de pago lidera la adopción del consumidor en Tailandia?

Las transferencias en tiempo real de PromptPay siguen siendo el instrumento dominante con una cuota del 41,10% en 2025, aunque las billeteras móviles crecen más rápido a una CAGR del 16,2%.

¿Qué papel juegan los códigos QR en los pagos móviles tailandeses?

Los códigos QR procesaron el 42,15% del valor de las transacciones de 2025 porque no requieren inversión en hardware y ahora son interoperables en ocho países de la ASEAN.

¿Los bancos virtuales intensificarán la competencia?

Sí; tres consorcios con licencia para el lanzamiento en 2026 agruparán banca y pagos, lo que probablemente comprimirá las comisiones e impulsará la innovación de productos.

¿Por qué la región Nororiental es atractiva para los proveedores de pagos?

El desembolso de subsidios gubernamentales y la cobertura 5G están acelerando la adopción de billeteras, impulsando a la región hacia una CAGR del 15,9% líder en el mercado hasta 2031.

Última actualización de la página el: