Tamaño y Participación del Mercado de Diagnóstico In Vitro de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

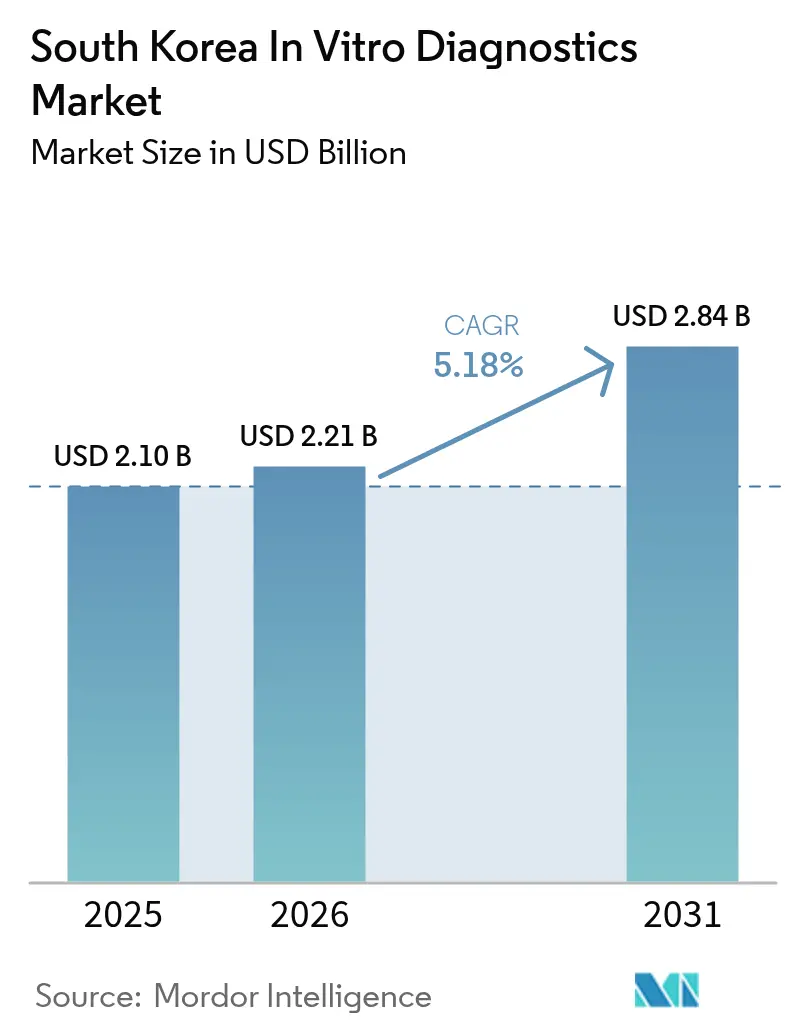

| Tamaño del mercado en el año base (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

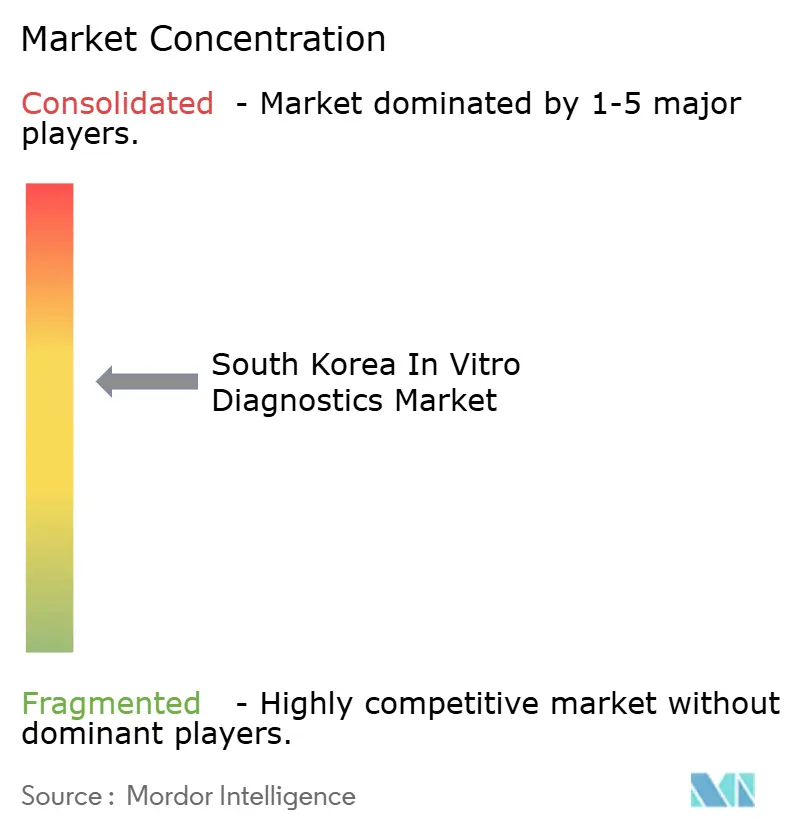

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de diagnóstico in vitro de Corea del Sur crezca de USD 2,10 mil millones en 2025 a USD 2,21 mil millones en 2026, y se prevé que alcance USD 2,84 mil millones en 2031 a una CAGR del 5,18% durante el período 2026-2031. El reajuste pospandémico está moderando el crecimiento general, aunque la creciente prevalencia de enfermedades crónicas, una base geriátrica en expansión y la cobertura universal continua del Sistema Nacional de Seguro de Salud (NHIS) están asegurando una base de demanda confiable. Las empresas están reorientando sus carteras de productos desde los kits de COVID-19 hacia paneles de oncología y metabólicos, mientras que los fabricantes nacionales de reactivos se benefician del modelo de ingresos recurrentes de la industria. La consolidación de laboratorios de referencia independientes, los flujos constantes de capital de riesgo hacia los clústeres de biotecnología y los proyectos piloto de pruebas domiciliarias habilitadas por inteligencia artificial están amplificando las ventajas de escala. La claridad regulatoria derivada de la Ley de Productos Médicos Digitales, vigente desde enero de 2025, está fomentando la inversión en diagnósticos basados en software, incluso cuando las rigurosas revisiones del Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) mantienen altos estándares de calidad.

Conclusiones Clave del Informe

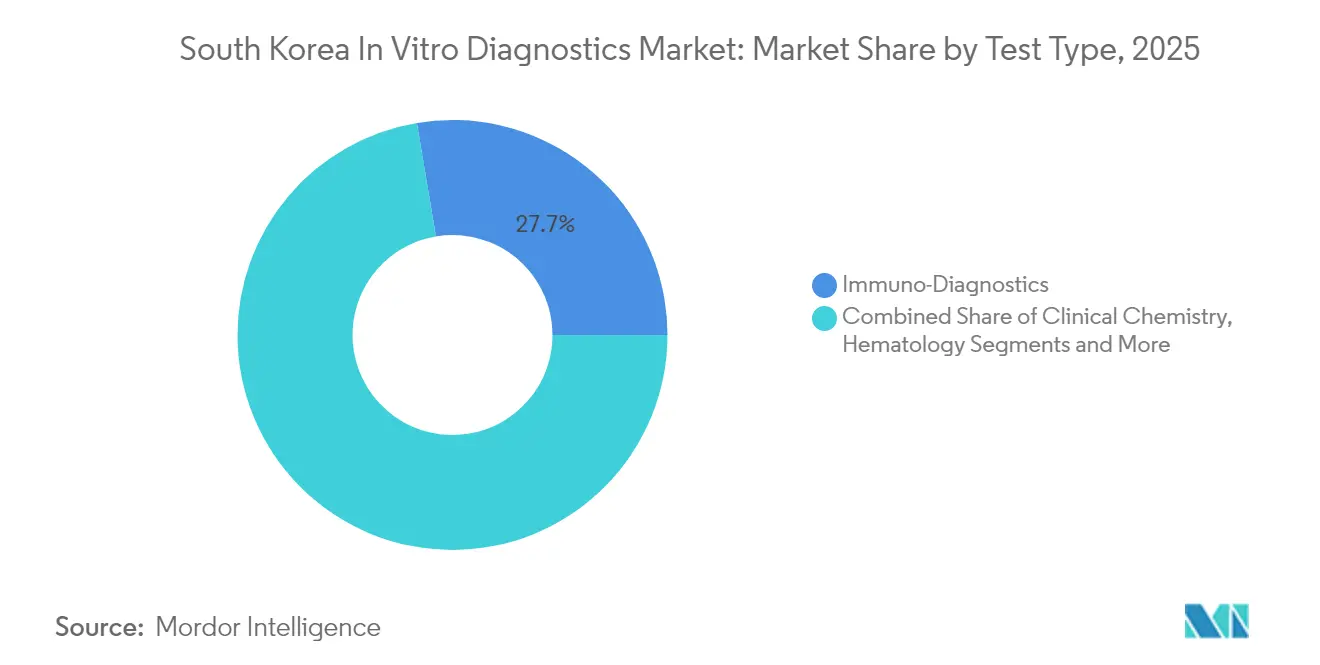

- Por tipo de prueba, el inmunodiagnóstico lideró con el 27,65% de la participación del mercado de diagnóstico in vitro de Corea del Sur en 2025, mientras que se proyecta que el diagnóstico molecular avance a una CAGR del 8,85% hasta 2031.

- Por producto, los reactivos y consumibles representaron el 74,05% del tamaño del mercado de diagnóstico in vitro de Corea del Sur en 2025; se prevé que los instrumentos crezcan a una CAGR del 6,78% de 2026 a 2031.

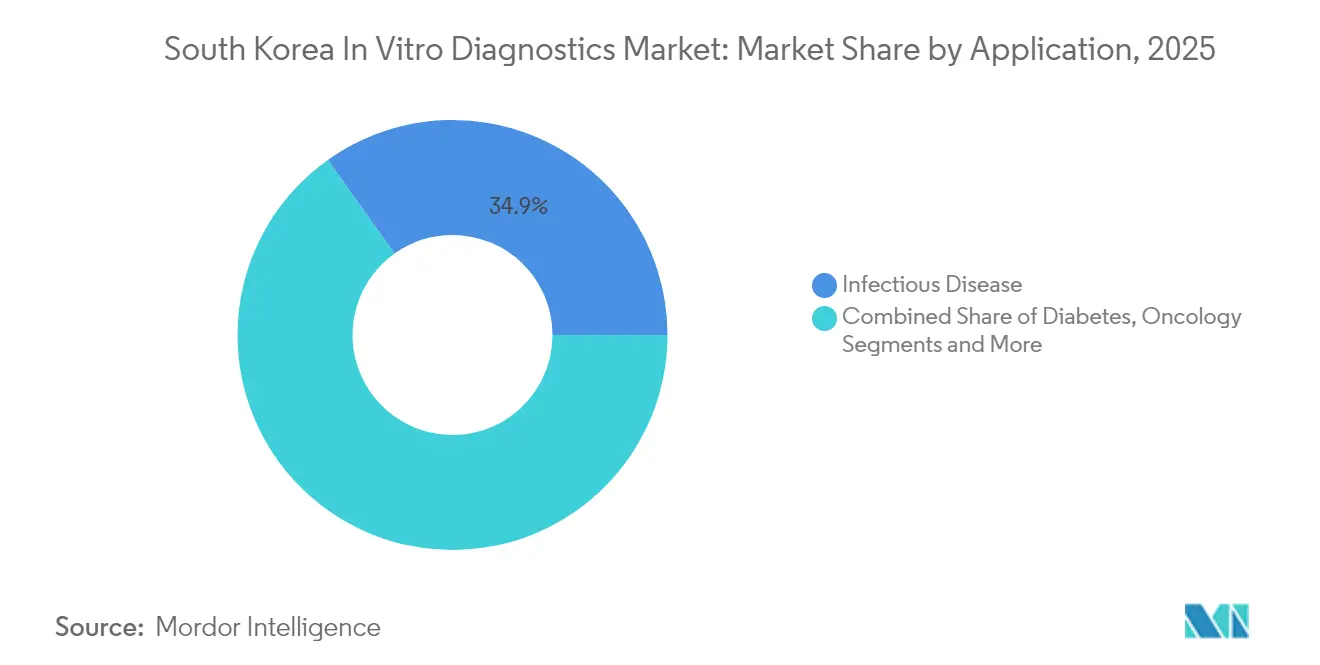

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 34,85% de los ingresos en 2025, y se prevé que el diagnóstico oncológico se expanda a una CAGR del 8,18% hasta 2031.

- Por usuario final, los laboratorios independientes captaron el 54,55% de la participación en ingresos en 2025, mientras que los laboratorios hospitalarios registrarán una CAGR del 6,86% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas que Elevan los Volúmenes de Pruebas | +1.8% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Cobertura Universal del NHIS y Mandatos de Cribado que Sostienen Altas Tasas de Utilización | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Expansión de Laboratorios de Referencia Privados y Pruebas Consolidadas que Impulsan la Demanda de Laboratorios Centrales | +0.9% | Centros urbanos, con impacto limitado en zonas rurales | Mediano plazo (2-4 años) |

| Sólido Financiamiento Gubernamental y de Capital de Riesgo para Clústeres Nacionales de Innovación en Biotecnología y Diagnóstico In Vitro | +0.7% | Principales centros de innovación (Seúl, Daejeon, Incheon) | Mediano plazo (2-4 años) |

| Crecimiento de los Ecosistemas de Salud Digital y Pruebas Domiciliarias que Incrementan los Kits de Automonitoreo | +0.5% | Nacional, con adopción temprana en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas que Elevan los Volúmenes de Pruebas

Uno de cada cinco coreanos tendrá al menos 65 años a finales de 2025, un punto de inflexión demográfico que está incrementando la demanda de paneles metabólicos, cardiovasculares y oncológicos de rutina. Solo la diabetes representó el 11,8% de la carga nacional de enfermedades en hombres y el 8,3% en mujeres en 2024, lo que se traduce en un monitoreo frecuente de HbA1c y función renal. Los hospitales y laboratorios independientes están instalando sistemas de quimioluminiscencia de alto rendimiento y PCR múltiple para mantener el ritmo con los volúmenes de cribado. Los proveedores de instrumentos están agrupando contratos de reactivos que estabilizan los flujos de caja para ambas partes. El mercado de diagnóstico in vitro de Corea del Sur vincula así directamente el envejecimiento de la población con flujos de ingresos predecibles por consumibles.

Cobertura Universal del NHIS y Mandatos de Cribado que Sostienen Altas Tasas de Utilización

El financiamiento del NHIS protege a los pacientes del impacto en gastos de bolsillo y apoya la adopción generalizada de pruebas diagnósticas en todos los grupos de ingresos[1]Servicio de Revisión y Evaluación del Seguro de Salud, "Sistema de Atención Médica en Corea," hira.or.kr. Los programas nacionales de cribado para cinco tipos principales de cáncer obligan a los proveedores a realizar pruebas a los adultos elegibles en intervalos prescritos, garantizando volúmenes de referencia incluso durante las recesiones económicas. Los datos de reclamaciones y exámenes consolidados dentro de la base de datos del NHIS sustentan estudios epidemiológicos que orientan las actualizaciones de reembolso y las revisiones del menú de pruebas. Se espera que los proyectos piloto de salud digital que integran dispositivos portátiles con servicios asegurados aumenten la adopción de analizadores domiciliarios. Como resultado, el mercado de diagnóstico in vitro de Corea del Sur continúa registrando un crecimiento unitario estable independientemente de los ciclos macroeconómicos.

Expansión de Laboratorios de Referencia Privados y Pruebas Consolidadas que Impulsan la Demanda de Laboratorios Centrales

Los laboratorios independientes procesan el 55% del volumen nacional de pruebas, una participación construida sobre economías de escala, operaciones de 24 horas y logística automatizada de muestras. Las encuestas muestran que dos tercios de las instalaciones mantienen suites de bioseguridad de nivel 2 y una mediana de cuatro plataformas de PCR, lo que demuestra su preparación para paneles complejos. La consolidación se aceleró durante el COVID-19, cuando sitios individuales procesaban hasta 50.000 ensayos moleculares diarios. Los laboratorios centrales ahora canalizan capital hacia servidores de patología digital y sistemas de información de laboratorio nativos en la nube. En consecuencia, el mercado de diagnóstico in vitro de Corea del Sur se beneficia de menores costos por prueba que aumentan la accesibilidad sin erosionar los márgenes.

Financiamiento Gubernamental y de Capital de Riesgo para Clústeres Nacionales de Innovación en Biotecnología y Diagnóstico In Vitro

La Iniciativa de Biotecnología de Alta Tecnología y los incentivos fiscales locales paralelos canalizan financiamiento hacia Seúl, Daejeon e Incheon, donde las empresas emergentes se ubican junto a hospitales de investigación. Las rondas de capital de riesgo apuntan a PCR sindrómica, laboratorio en chip y software de apoyo a decisiones basado en inteligencia artificial. El Programa de Innovación Abierta de Seegene otorgó hasta USD 600.000 por proyecto a 26 equipos globales, acelerando el desarrollo colaborativo de plataformas[2]Seegene Inc., "Beneficiarios del Programa de Innovación Abierta," seegene.com. Los inversores favorecen los modelos de negocio que combinan suscripciones de reactivos con análisis en la nube. Esta alineación de políticas y capital sostiene el canal de innovación que alimenta el mercado de diagnóstico in vitro de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Reembolso y Acuerdos de Precio-Volumen que Ejercen Presión sobre los Márgenes | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Requisitos Estrictos de Aprobación del MFDS que Prolongan el Tiempo de Comercialización | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Profesionales de Laboratorio Calificados Fuera de las Principales Áreas Metropolitanas | -0.3% | Zonas rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Reembolso y Acuerdos de Precio-Volumen que Ejercen Presión sobre los Márgenes

Las revisiones del Servicio de Revisión y Evaluación del Seguro de Salud vinculan los aranceles con métricas de calidad, mientras que el nuevo esquema de Grupos Relacionados por el Diagnóstico agrupa los pagos, instando a los laboratorios a reducir los menús de pruebas y negociar descuentos por volumen. Las reglas de pago por servicio aún dominan las vías de atención de enfermedades crónicas, pero los precios máximos para los ensayos más populares comprimen los márgenes de los proveedores. Como defensa, los fabricantes aseguran contratos de reactivos y priorizan paneles de alta especificidad que justifican precios premium. La presión sostenida sobre los costos modera no obstante el crecimiento de los ingresos unitarios dentro del mercado de diagnóstico in vitro de Corea del Sur.

Requisitos Estrictos de Aprobación del MFDS que Prolongan el Tiempo de Comercialización

Los dispositivos de Clase III y IV requieren revisión directa de expedientes por parte del MFDS, lo que a menudo extiende los ciclos de presentación más allá de los 18 meses[3]MFDS, "Proceso de Aprobación – Dispositivos Médicos," mfds.go.kr. La Ley de Productos Médicos Digitales introduce puntos de control adicionales de validación de software que pueden retrasar los analizadores basados en inteligencia artificial. Las aprobaciones de septiembre de 2024 cayeron a 109, apenas el 56% del promedio mensual del año anterior, lo que señala un riesgo de acumulación de expedientes. Los innovadores más pequeños desvían recursos hacia consultores regulatorios, lo que podría ralentizar los lanzamientos de productos. Estos requisitos, si bien salvaguardan la seguridad del paciente, frenan la trayectoria de crecimiento a corto plazo del mercado de diagnóstico in vitro de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Remodela los Paradigmas de Pruebas

El inmunodiagnóstico capturó el 27,65% de la participación del mercado de diagnóstico in vitro de Corea del Sur en 2025, lo que refleja su amplio uso en paneles hormonales, de enfermedades infecciosas y autoinmunes. Se prevé que el diagnóstico molecular, impulsado por las inversiones durante la pandemia, registre una CAGR del 8,85% hasta 2031, la más rápida entre todas las categorías. La alta multiplexación permite la detección simultánea de hasta 14 patógenos, reduciendo los tiempos de respuesta y conservando las muestras. El impulso del segmento está orientando los acuerdos de compra masiva de reactivos de ácidos nucleicos que refuerzan las asociaciones entre proveedores y laboratorios. Mientras tanto, la química clínica y la hematología mantienen una demanda estable para los índices rutinarios de hígado, riñón y células sanguíneas, ayudadas por la automatización total que se integra perfectamente con los sistemas de información de laboratorio existentes.

Los grandes laboratorios de referencia ahora reasignan espacio a secuenciadores de nueva generación para la elaboración de perfiles oncológicos y de enfermedades raras, ampliando el mercado de diagnóstico in vitro de Corea del Sur. El costo por análisis está disminuyendo gracias a los esquemas de alquiler de reactivos que distribuyen los cargos de capital en contratos plurianuales. Los hospitales externalizan cada vez más los paneles de ELISA de bajo margen para concentrar los recursos internos en ensayos moleculares urgentes. Los proveedores contrarrestan la complejidad de muestra a resultado con PCR de punto de atención basada en cartuchos, adecuada para los servicios de urgencias. A medida que los casos de uso se diversifican, los paneles interdisciplinarios difuminan los límites clásicos de las modalidades, estimulando plataformas integradas que pueden alternar entre modos de quimioluminiscencia y PCR dentro de un único chasis.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Producto: Los Reactivos Impulsan Flujos de Ingresos Recurrentes

Los reactivos y consumibles representaron el 74,05% del tamaño del mercado de diagnóstico in vitro de Corea del Sur en 2025, validando el modelo de cuchilla y maquinilla que sustenta la rentabilidad del fabricante. El exceso de existencias de kits de ARN viral de la era pandémica ha pivotado hacia tiras de oncología y metabólicas, sosteniendo el rendimiento de consumibles. Los contratos de precio-volumen vinculan las cadenas multisitio a catálogos de reactivos de un único proveedor, asegurando flujos de caja predecibles. En contraste, los instrumentos registraron una base menor pero se espera que avancen a una CAGR del 6,78% hasta 2031 gracias a la automatización del flujo de trabajo, la reducción de los volúmenes de muestras y la conectividad en la nube.

Los laboratorios valoran el middleware que canaliza datos de analizadores dispares hacia un único panel de control, impulsando la demanda de software como servicio y algoritmos de interpretación. Los asistentes de inteligencia artificial que señalan valores atípicos y sugieren pruebas de reflejo añaden valor clínico y justifican las tarifas de suscripción. Para preservar los márgenes de crecimiento, los proveedores agrupan paquetes de formación, mantenimiento y seguridad de datos, convirtiendo las ventas únicas en acuerdos de tipo anualidad que refuerzan el mercado de diagnóstico in vitro de Corea del Sur.

Por Aplicación: El Diagnóstico Oncológico Gana Impulso

Los ensayos de enfermedades infecciosas mantuvieron el primer lugar con el 34,85% de los ingresos en 2025, ya que los paneles respiratorios múltiples y las pruebas de resistencia antimicrobiana siguen siendo pilares de la estrategia de salud pública. Sin embargo, se prevé que el diagnóstico oncológico crezca a una CAGR del 8,18%, catalizado por el envejecimiento demográfico y los programas de cribado financiados por el gobierno. Los diagnósticos complementarios para terapias dirigidas están penetrando en los formularios, aumentando tanto el valor del ticket como la relevancia clínica. Las pruebas de diabetes y cardiología también se expanden de manera constante, reflejando los cambios en el estilo de vida y la creciente prevalencia del síndrome metabólico y la insuficiencia cardíaca.

Los kits de prueba de marcadores tumorales integran biopsias líquidas con paneles de bioinformática, permitiendo la detección en estadio cero que puede reducir los costos de tratamiento posteriores. Los paneles de genómica personalizada ayudan a los oncólogos a adaptar los regímenes a las firmas de mutaciones, mejorando la eficacia terapéutica. Esta convergencia de diagnóstico y terapéutica profundiza la dependencia de los proveedores en los laboratorios moleculares, consolidando aún más la oncología como motor de crecimiento en el mercado de diagnóstico in vitro de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Laboratorios Independientes Lideran la Transformación del Mercado

Los laboratorios independientes representaron el 54,55% del volumen de ensayos en 2025, impulsados por economías de escala, sistemas automatizados de despacho y ciclos de resultados de 24 horas. Muchos sitios operan suites de bioseguridad de nivel 2 y mantienen salas separadas de extracción de ácidos nucleicos, lo que subraya su profundidad técnica. Esta escala fomenta la adquisición masiva y justifica la inversión en servidores de análisis de imágenes por inteligencia artificial. Los laboratorios hospitalarios, aunque más pequeños hoy en día, están en camino de alcanzar una CAGR del 6,86% hasta 2031, a medida que los centros terciarios amplían sus menús internos para pruebas críticas y adoptan analizadores modulares que se adaptan a espacios de trabajo limitados.

Los institutos académicos y las organizaciones de investigación por contrato sostienen los canales de descubrimiento de biomarcadores, a menudo asociándose con empresas de instrumentos para ensayos de acceso anticipado que luego se incorporan a los menús clínicos. Los despliegues de punto de atención y los kits de pruebas domiciliarias, reforzados por el proyecto de atención a personas mayores con inteligencia artificial e IoT que cubre a 45.000 adultos mayores, acercan el diagnóstico a los pacientes. Dicha descentralización se alinea con la legislación de atención comunitaria y reduce las disparidades urbano-rurales, abriendo nuevos nichos dentro del mercado de diagnóstico in vitro de Corea del Sur.

Análisis Geográfico

La avanzada red hospitalaria de Corea del Sur y el marco de financiamiento del NHIS garantizan el acceso de referencia a los servicios de laboratorio en todo el país. Sin embargo, la infraestructura está densamente concentrada en Seúl, Incheon y la Provincia de Gyeonggi, donde se ubican la mayoría de los laboratorios de referencia y el personal especializado. Los condados rurales soportan un mayor gasto per cápita en el manejo de la hipertensión y la diabetes, lo que señala una capacidad diagnóstica insatisfecha. El proyecto piloto de inteligencia artificial e IoT del gobierno distribuye glucómetros conectados y sensores de signos vitales a adultos mayores, ampliando la cobertura de pruebas más allá de los núcleos urbanos.

La producción nacional cayó un 80,4% en 2024 a medida que se normalizó la demanda de kits de COVID-19, aunque los ingresos por exportaciones se mantuvieron positivos, sosteniendo un superávit comercial. Los proveedores coreanos ahora apuntan a los mercados vecinos de la ASEAN y Oriente Medio, aprovechando la competitividad en costos y las vías de aprobación regulatoria rápida. Por el contrario, las multinacionales ven a Corea como una plataforma de lanzamiento para las ofertas de salud digital en Asia-Pacífico, gracias a la alta penetración de 5G y la sólida infraestructura de gobierno electrónico. El crecimiento regional refuerza así el mercado de diagnóstico in vitro de Corea del Sur al tiempo que dispersa el riesgo de producción a través de canales de exportación más amplios.

La legislación nacional de atención comunitaria obliga a las clínicas municipales a coordinar visitas domiciliarias, atención de transición y diagnósticos, impulsando el volumen hacia analizadores portátiles. Los portales de teleconsulta que integran resultados de laboratorio con registros médicos electrónicos reducen las inequidades geográficas. El financiamiento gubernamental también incentiva los bioclústeres en ciudades secundarias, particularmente en Daejeon, para atraer empresas emergentes y frenar la fuga de capital. Durante el período de pronóstico, se espera que la expansión equilibrada de la capacidad reduzca las brechas en los tiempos de respuesta de pruebas entre zonas urbanas y rurales, mejorando la equidad en todo el mercado de diagnóstico in vitro de Corea del Sur.

Panorama Competitivo

Los grandes actores globales como Abbott, Danaher y Siemens Healthineers continúan dominando los analizadores principales, aprovechando sus amplios menús y presencia en servicios. Sysmex reportó ventas netas y beneficio operativo récord para los nueve meses que finalizaron en marzo de 2025, impulsados por una mayor demanda de reactivos en Corea. Estas empresas agrupan el arrendamiento de hardware con contratos de reactivos, asegurando participación a largo plazo. Los campeones nacionales Seegene, SD Biosensor y Boditech Med pivotaron de los beneficios pandémicos hacia nichos de PCR múltiple, inmunoensayo y punto de atención. La asociación de Seegene con Werfen para el codesarrollo de tecnología subraya sus crecientes ambiciones internacionales.

La Ley de Productos Médicos Digitales del MFDS define los criterios de software como dispositivo médico, lo que impulsa alianzas entre empresas emergentes de inteligencia artificial y fabricantes de kits establecidos. Los laboratorios de referencia coreanos están probando grandes modelos de lenguaje para comentarios automatizados de resultados, un caso de uso guiado por los borradores de directrices del MFDS sobre dispositivos de inteligencia artificial. Las empresas de capital de riesgo canalizan capital hacia proveedores de middleware nativos en la nube que ofrecen conectividad de API abierta, alineándose con la digitalización de laboratorios. Los participantes internacionales deben, por tanto, navegar en un mercado donde las empresas nacionales tienen agilidad regulatoria y proximidad cultural, aunque las ventajas de escala aún recaen en las multinacionales. Esta combinación equilibrada impulsa una innovación constante dentro del mercado de diagnóstico in vitro de Corea del Sur.

Las estrategias exitosas se centran en plataformas integradas que condensan la preparación de muestras, la amplificación y la detección en cartuchos sellados, reduciendo el riesgo de contaminación y la carga de trabajo del técnico. Los proveedores también se diferencian mediante el control de calidad asistido por inteligencia artificial que señala errores preanalíticos. Los precios de los consumibles siguen siendo un campo de batalla a medida que las negociaciones del NHIS comprimen los precios de lista. Los proveedores responden con modelos de suscripción que agrupan contratos de servicio, actualizaciones de software y cuotas de reactivos, sosteniendo flujos de ingresos predecibles. Estos modelos ayudan a defender los márgenes al tiempo que refuerzan la fidelización de clientes en todo el mercado de diagnóstico in vitro de Corea del Sur.

Líderes de la Industria de Diagnóstico In Vitro de Corea del Sur

Abbott Laboratories

Becton, Dickinson and Company

Siemens Healthineers

Danaher Corporation

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AriBio y Fujirebio completaron la adquisición de muestras para el codesarrollo de biomarcadores del Alzheimer, con el objetivo de fortalecer la capacidad de detección temprana.

- Enero de 2025: El MFDS de Corea del Sur implementó la Ley de Productos Médicos Digitales, estableciendo una vía formal para el diagnóstico mejorado por inteligencia artificial.

Alcance del Informe del Mercado de Diagnóstico In Vitro de Corea del Sur

Según el alcance de este informe, el diagnóstico in vitro comprende los dispositivos médicos y consumibles utilizados para realizar pruebas in vitro en diversas muestras biológicas. Los médicos los utilizan para el diagnóstico de diferentes condiciones médicas, como enfermedades crónicas. El Mercado de Diagnóstico In Vitro de Corea del Sur está segmentado por tipo de prueba (química clínica, diagnóstico molecular, inmunodiagnóstico, hematología y otros tipos de prueba), producto (instrumento, reactivo y otros productos), aplicaciones (enfermedades infecciosas, diabetes, cáncer/oncología, cardiología, nefrología y otras aplicaciones) y usuarios finales (laboratorios de diagnóstico, hospitales y clínicas y otros usuarios finales). El informe ofrece el valor en (USD millones) para los segmentos anteriores.

| Química Clínica |

| Diagnóstico Molecular |

| Inmunodiagnóstico |

| Hematología |

| Otros Tipos de Prueba |

| Instrumentos |

| Reactivos y Consumibles |

| Software y Servicios |

| Enfermedades Infecciosas |

| Diabetes |

| Oncología |

| Cardiología |

| Nefrología |

| Otras Aplicaciones |

| Laboratorios de Diagnóstico Independientes |

| Laboratorios y Clínicas Hospitalarias |

| Laboratorios Académicos y de Investigación por Contrato |

| Otros Usuarios Finales |

| Por Tipo de Prueba | Química Clínica |

| Diagnóstico Molecular | |

| Inmunodiagnóstico | |

| Hematología | |

| Otros Tipos de Prueba | |

| Por Producto | Instrumentos |

| Reactivos y Consumibles | |

| Software y Servicios | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Oncología | |

| Cardiología | |

| Nefrología | |

| Otras Aplicaciones | |

| Por Usuario Final | Laboratorios de Diagnóstico Independientes |

| Laboratorios y Clínicas Hospitalarias | |

| Laboratorios Académicos y de Investigación por Contrato | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnóstico in vitro de Corea del Sur en 2026?

Está valorado en USD 2,21 mil millones y se proyecta que alcance USD 2,84 mil millones en 2031.

¿Qué tipo de prueba crece más rápido en Corea del Sur?

Se prevé que el diagnóstico molecular crezca a una CAGR del 8,85% hasta 2031 gracias a la expansión de la PCR múltiple.

¿Por qué los reactivos dominan los ingresos diagnósticos en Corea del Sur?

Los reactivos y consumibles generan el 74,05% de los ingresos de 2025 porque las compras recurrentes siguen a cada colocación de instrumento.

¿Qué papel desempeñan los laboratorios independientes en el ecosistema diagnóstico de Corea?

Procesan el 54,55% del volumen de pruebas, aprovechando la automatización y la escala para ofrecer resultados rápidos y rentables en todo el país.

¿Cómo afectará la Ley de Productos Médicos Digitales a los nuevos participantes del mercado?

La Ley establece criterios claros de aprobación para el diagnóstico basado en inteligencia artificial, añadiendo pasos de cumplimiento pero también ofreciendo vías definidas para soluciones de software innovadoras.

¿Qué área de aplicación se espera que avance más rápidamente?

Se proyecta que el diagnóstico oncológico, respaldado por el envejecimiento demográfico y la adopción de la medicina de precisión, crezca a una CAGR del 8,18% hasta 2031.

Última actualización de la página el: