Tamaño y Participación del Mercado de Productos Cosméticos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

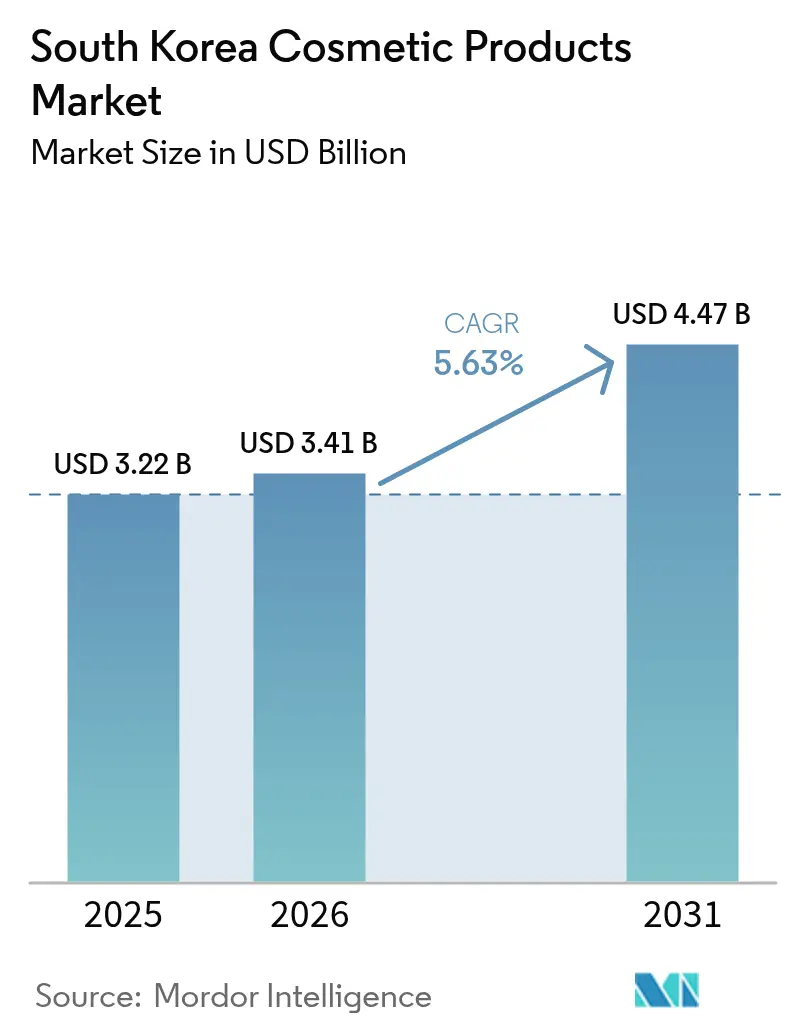

| Tamaño del mercado en el año base (2025) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

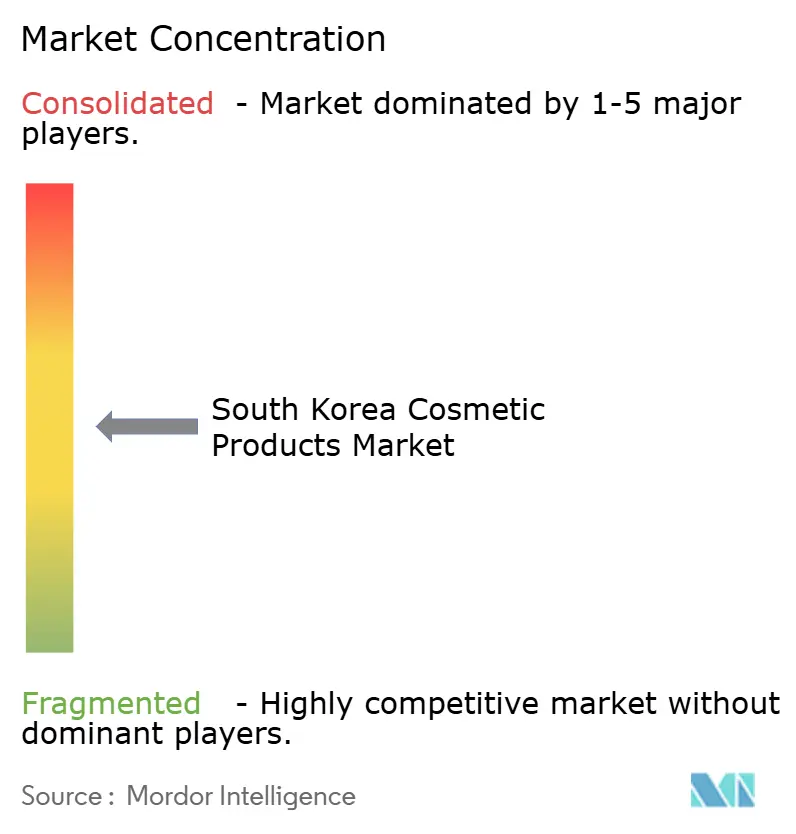

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos de Corea del Sur por Mordor Intelligence

El tamaño del mercado de productos cosméticos de Corea del Sur en 2026 se estima en USD 3,41 mil millones, creciendo desde el valor de 2025 de USD 3,22 mil millones con proyecciones para 2031 que muestran USD 4,47 mil millones, creciendo a una CAGR del 5,63% durante 2026-2031. El crecimiento central proviene del aumento de la demanda de ingredientes con etiqueta limpia, la proliferación del comercio en vivo y las herramientas de personalización habilitadas por tecnología que mejoran la correspondencia de productos y reducen las tasas de devolución. Los principales actores nacionales aprovechan la I+D verticalmente integrada para renovar los SKU estrella heredados, mientras que cientos de marcas independientes, respaldadas por gigantes ODM, alimentan el apetito de los consumidores por la novedad y el posicionamiento de nicho. Las casas de lujo están migrando a los mercados de comercio electrónico locales, donde los compradores millennials y de la Generación Z con preferencia por el móvil buscan conveniencia y lanzamientos exclusivos, compensando el tráfico lento en las tiendas departamentales. Mientras tanto, los protocolos más estrictos de seguridad de ingredientes del gobierno y las medidas contra la falsificación aumentan los costos de cumplimiento, pero elevan la confianza general del consumidor, creando una barrera regulatoria que favorece a los actores bien capitalizados. Las exportaciones superan los USD 10,2 mil millones, ocupando el tercer lugar a nivel mundial, lo que subraya la combinación de oportunidades domésticas y de exportación del sector.

Conclusiones Clave del Informe

- Por tipo de producto, los Cosméticos Faciales lideraron con el 40,78% de la participación del mercado de productos cosméticos de Corea del Sur en 2025, mientras que se proyecta que los Productos de Maquillaje de Labios y Uñas registren la CAGR más rápida del 6,98% hasta 2031.

- Por categoría, las formulaciones Convencionales capturaron el 72,68% del tamaño del mercado de productos cosméticos de Corea del Sur en 2025; los productos Orgánicos se expandirán a una CAGR del 7,89% hasta 2031.

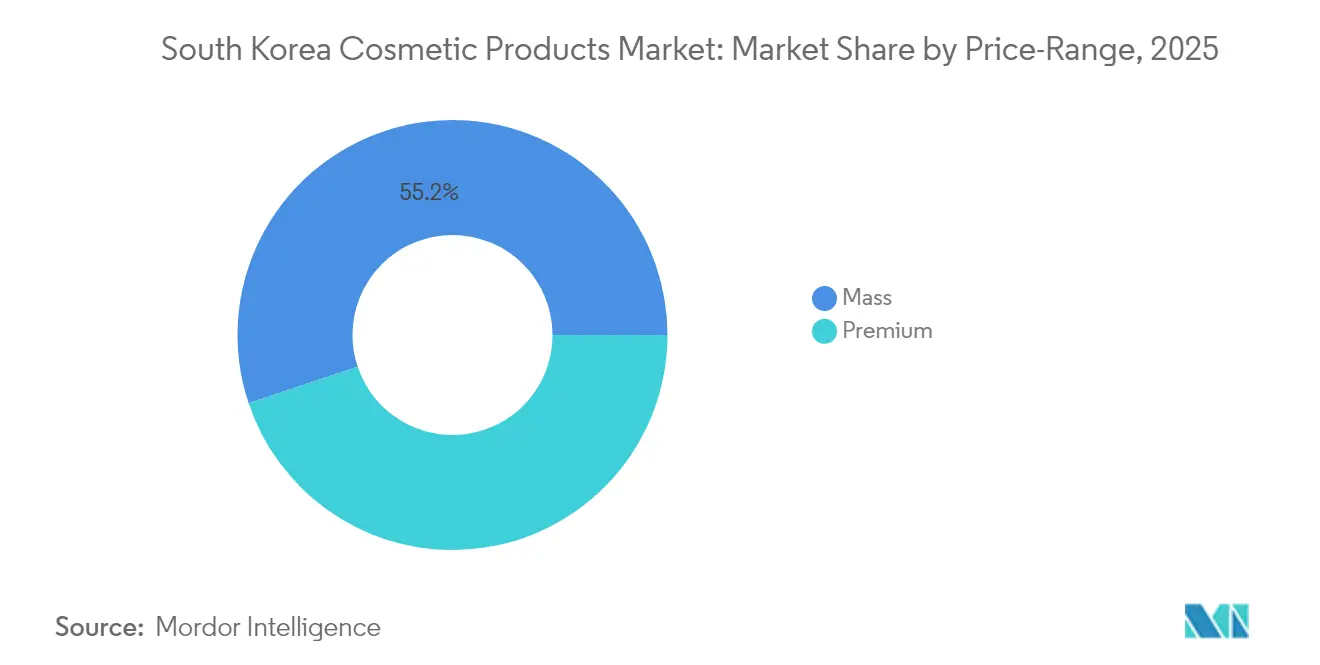

- Por rango de precio, las líneas de mercado Masivo representaron el 55,15% del tamaño del mercado de productos cosméticos de Corea del Sur en 2025, mientras que las líneas Premium están configuradas para crecer a una CAGR del 6,18% hasta 2031.

- Por canal de distribución, las Tiendas de Salud y Belleza mantuvieron el 54,10% de la participación del mercado de productos cosméticos de Corea del Sur en 2025, con las Tiendas Minoristas en Línea previstas para registrar la CAGR más rápida del 7,12% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Cosméticos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Surtidos de Productos Inclusivos para Consumidores Diversos | +0.6% | Nacional, con ganancias tempranas en el área metropolitana de Seúl y Busan | Mediano plazo (2-4 años) |

| Preferencia Creciente por Formulaciones Naturales y de Etiqueta Limpia | +0.9% | Nacional, con expansión a mercados de exportación (EE. UU., Japón, Europa) | Largo plazo (≥ 4 años) |

| Mayor Visibilidad de Marca a Través de Promociones y Muestras | +0.5% | Nacional, concentrado en Seúl, Seongsu-dong y ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Influencia de las Redes Sociales y Personalidades en Línea | +1.1% | Nacional, amplificado por la ola global del K-pop y Hallyu, alcanza | Corto plazo (≤ 2 años) |

| Mayor Conciencia de las Tendencias de Belleza Contemporáneas | +0.7% | Nacional, con las regiones de Seúl y Gyeongsang liderando la adopción | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico y las Plataformas de Ventas Digitales | +1.2% | Nacional, acelerado por Coupang, Naver y Olive Young, expansión en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Surtidos de Productos Inclusivos para Consumidores Diversos

Las marcas están ampliando las gamas de tonos y las opciones de formulación para atender a la base de consumidores cada vez más heterogénea de Corea del Sur, que incluye expatriados, familias multiculturales y consumidores nacionales que buscan soluciones personalizadas. Amorepacific introdujo un robot de igualación de bases en tienda con más de 100 tonos, lo que permite una selección de color precisa que anteriormente requería múltiples pruebas. Esta inclusividad va más allá de los productos para el cutis. La expansión de Hera a Tailandia en agosto de 2024 mostró bases líquidas y tintes de labios adaptados para los tonos de piel del sudeste asiático, lo que indica que los aprendizajes nacionales están informando las estrategias de exportación. El cambio refleja el reconocimiento de que las formulaciones únicas para todos ya no satisfacen a los consumidores que esperan que las marcas reconozcan los tipos de piel individuales, los subtonos y las preferencias de estilo de vida.

Preferencia Creciente por Formulaciones Naturales y de Etiqueta Limpia

La demanda de los consumidores de ingredientes naturales y orgánicos se está acelerando, impulsada por una mayor conciencia de los riesgos de los productos químicos sintéticos y un movimiento de bienestar más amplio. El suero blanqueador de Isoi, que contiene aceite de rosa búlgara y arbutina, mantuvo la posición número uno en la categoría de esencias de Olive Young durante 11 años consecutivos y lanzó un set promocional limitado 1+1 en marzo de 2024, lo que subraya el interés sostenido en los activos de origen vegetal. PNStory, una pyme de K-beauty vegana fundada en 2017, reportó un crecimiento significativo de ventas interanual después de asegurar listados en la tienda libre de impuestos del Aeropuerto de Incheon y Olive Young, aprovechando formulaciones patentadas de fitoncida y agua de bambú que se sometieron a ensayos clínicos y pruebas hipoalergénicas. Las enmiendas de 2025 del Ministerio de Seguridad Alimentaria y Farmacéutica a los protocolos de seguridad de ingredientes incentivan aún más a las marcas a adoptar formulaciones de etiqueta limpia, ya que el cumplimiento de estándares más estrictos se convierte en un diferenciador competitivo [1]Fuente: El Ministerio de Seguridad Alimentaria y Farmacéutica, "Regulaciones", mfds.go.kr.

Mayor Visibilidad de Marca a Través de Promociones y Muestras

El marketing experiencial y los eventos promocionales a gran escala están demostrando ser efectivos para impulsar la prueba y la conversión, particularmente para las marcas independientes emergentes que carecen de distribución establecida. Musinsa organizó un pop-up de Beauty Festa en Seongsu-dong del 29 al 31 de agosto de 2024, con 36 marcas, el 86% de las cuales eran pequeñas y medianas empresas, el 28% lanzadas en los últimos tres años y el 81% sin tiendas físicas propias. El evento atrajo un tráfico peatonal significativo a través de características experienciales como una cabina de fotos que generaba "Tarjetas de Identidad de Belleza" personalizadas basadas en el tipo y color de piel, junto con promociones de Lucky Box que ofrecían productos por valor de KRW 500.000 (aproximadamente USD 375). Lotte Duty Free realizó un festival en línea de un mes en abril de 2024 con 486 marcas y descuentos de hasta el 70%, aprovechando el aumento de los viajes internacionales.

Influencia de las Redes Sociales y Personalidades en Línea

Las plataformas de redes sociales y los creadores de contenido de belleza ejercen una influencia desproporcionada sobre las decisiones de compra, con marcas que estructuran cada vez más sus campañas en torno a asociaciones con influenciadores y transmisiones de comercio en vivo. Mise-en-scène de Amorepacific lanzó una campaña global en mayo de 2024 con el grupo de K-pop aespa como embajadores, lanzando cinco anuncios de formato corto adaptados a cada miembro y promoviendo soluciones personalizadas de suero capilar en aproximadamente 10 países, incluidos Corea, China, Japón, Tailandia, Indonesia y Malasia. La plataforma de comercio en vivo de Olive Young registró siete transmisiones en pedidos en el primer semestre de 2024, todas con marcas de nueva entrada o lanzamientos de productos, lo que demuestra que el contenido liderado por creadores puede generar ventas materiales para los actores emergentes. La integración de KakaoTalk Gift y Naver Brand Store en las rutinas diarias de los consumidores amplifica el alcance, ya que las cohortes más jóvenes prefieren las compras móviles sin interrupciones sobre los procesos de pago tradicionales del comercio electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Productos Falsificados y Falsos | -0.4% | Nacional, con mayor incidencia en mercados en línea y comercio electrónico transfronterizo | Corto plazo (≤ 2 años) |

| Aranceles de Importación Elevados sobre Marcas Cosméticas Internacionales | -0.3% | Nacional, afectando a marcas internacionales sin beneficios de TLC | Mediano plazo (2-4 años) |

| Requisitos Estrictos de Seguridad y Cumplimiento Regulatorio | -0.5% | Nacional, gobernado por el Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) | Largo plazo (≥ 4 años) |

| Reacciones Alérgicas a Ingredientes Cosméticos Sintéticos | -0.3% | Nacional, con mayor escrutinio sobre parabenos, ftalatos y formaldehído | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Productos Falsificados y Falsos

Los cosméticos falsificados socavan el valor de marca y representan riesgos de seguridad, lo que ha llevado a una mayor aplicación de la ley por parte del Ministerio de Seguridad Alimentaria y Farmacéutica. El MFDS lanzó operaciones de control en 2024, imponiendo sanciones a los distribuidores que vendían productos falsos y endureciendo los requisitos de trazabilidad para los mercados en línea. La proliferación de productos falsificados es particularmente aguda en el comercio electrónico transfronterizo, donde las imitaciones de menor precio explotan la sensibilidad al precio de los consumidores y erosionan la confianza en los productos auténticos. Las marcas están respondiendo integrando autenticación basada en cadena de bloques y verificación mediante código QR, pero la dinámica de gato y ratón con los falsificadores persiste. El daño reputacional derivado de incidentes de seguridad vinculados a productos falsos puede extenderse a marcas legítimas, lo que convierte la colaboración de toda la industria en medidas antifalsiificación en una prioridad estratégica.

Aranceles de Importación Elevados sobre Marcas Cosméticas Internacionales

Corea del Sur aplica un arancel general del 8% a las importaciones de cosméticos, lo que aumenta los costos de desembarque para las marcas internacionales sin beneficios de acuerdos de libre comercio. Esta estructura arancelaria crea una desventaja de precios en relación con los fabricantes nacionales, particularmente en el segmento de mercado masivo donde los consumidores exhiben una alta elasticidad de precios. Si bien los TLC con la Unión Europea y los Estados Unidos mitigan los aranceles para ciertas marcas, los actores internacionales más pequeños que carecen de cobertura de TLC enfrentan compresión de márgenes o deben trasladar los costos a los consumidores, limitando su competitividad[2]Fuente: Comisión Europea, "Acuerdo de Libre Comercio UE-Corea del Sur", trade.ec.europa.eu. El entorno arancelario beneficia indirectamente a los principales actores nacionales y a los especialistas en ODM, que pueden aprovechar la producción local para evitar los aranceles de importación y responder más rápidamente a los cambios de tendencia sin demoras logísticas transfronterizas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cosméticos Faciales Lideran, los Labios y Uñas Surgen

Los Cosméticos Faciales mantuvieron una participación del 40,78% en 2025, lo que refleja la arraigada inversión de los consumidores en híbridos de maquillaje y cuidado de la piel, como los compactos tipo cojín, las cremas BB y los hidratantes con color que proporcionan cobertura al tiempo que abordan la hidratación y la protección UV. Los Productos de Maquillaje de Labios y Uñas crecerán más rápido con una CAGR del 6,98% hasta 2031, impulsados por el énfasis de la tendencia de maquillaje discreto en colores de labios sutiles y apagados y el auge de las formulaciones de esmalte en gel que prolongan el tiempo de uso sin visitas al salón. Los Cosméticos de Ojos ocupa una posición intermedia, beneficiándose de las innovaciones en delineadores de larga duración y barras de sombra multiusos que simplifican la aplicación para los consumidores con poco tiempo. El tinte de labios Sensual Powder Matte de Hera, introducido durante la expansión de la marca a Tailandia en agosto de 2024, ejemplifica el cambio hacia los tonos MLBB (mis labios pero mejor) que se alinean con la estética natural.

La segmentación por tipo de producto revela una tensión estratégica entre las categorías establecidas y las oportunidades emergentes. Los Cosméticos Faciales siguen siendo el segmento más grande debido al énfasis del ritual de belleza coreano en el cuidado de la piel previo al maquillaje y la popularidad global de los compactos tipo cojín. El Neo Cushion de Laneige, que ganó un Premio Red Dot en mayo de 2025 por su diseño recargable, ilustra cómo las preocupaciones de sostenibilidad se están integrando en los formatos de productos principales. Los productos de Labios y Uñas están ganando participación a medida que los consumidores buscan herramientas de autoexpresión asequibles que ofrezcan una transformación visible sin la complejidad del maquillaje completo. Los Cosméticos de Ojos enfrentan la competencia de las tendencias minimalistas que priorizan la piel sobre el color, pero las innovaciones como la línea Kill Cover de CLIO, que ofrece múltiples variantes de cojín y correctores de alta cobertura, demuestran que las marcas pueden mantener su relevancia abordando puntos de dolor específicos como las ojeras y las imperfecciones.

Por Categoría: Lo Convencional Domina, lo Orgánico se Acelera

Los productos Convencionales representaron el 72,68% de la participación en 2025, lo que subraya la realidad de que la mayoría de los consumidores priorizan la eficacia, la textura y el precio sobre la certificación orgánica. El segmento Orgánico se expandirá a una CAGR del 7,89% hasta 2031, impulsado por cohortes más jóvenes que ven las formulaciones de etiqueta limpia como alineadas con valores de bienestar más amplios y responsabilidad ambiental. Marcas como PNStory, que obtuvo la certificación vegana y se sometió a pruebas hipoalergénicas, reportaron un crecimiento de ventas interanual después de ingresar a Olive Young y a la tienda libre de impuestos del Aeropuerto de Incheon, lo que demuestra que el posicionamiento orgánico puede desbloquear precios premium y acceso a la distribución. Las enmiendas de 2025 del Ministerio de Seguridad Alimentaria y Farmacéutica a los protocolos de seguridad de ingredientes incentivan aún más las formulaciones orgánicas, ya que las marcas buscan anticiparse al riesgo regulatorio adoptando ingredientes más limpios.

La división por categoría destaca una bifurcación en las prioridades de los consumidores. Las formulaciones Convencionales se benefician de décadas de inversión en I+D, cadenas de suministro establecidas y familiaridad del consumidor, lo que las convierte en la opción predeterminada para los compradores del mercado masivo centrados en el valor. Los productos Orgánicos atraen a un segmento más pequeño pero creciente dispuesto a pagar primas por la transparencia, el abastecimiento natural y las afirmaciones de sostenibilidad. La Loción Reparadora Cera MD de Isoi, que recibió aprobación funcional del MFDS para el alivio del picor causado por la sequedad, combina el posicionamiento orgánico con la eficacia clínica, cerrando la brecha entre el bienestar y el rendimiento. Las marcas que comuniquen con éxito tanto las credenciales de etiqueta limpia como los beneficios tangibles, como la mejora de la función de barrera o la reducción de la irritación, capturarán una participación desproporcionada en la trayectoria de alto crecimiento del segmento Orgánico.

Por Rango de Precio: El Mercado Masivo Mantiene la Mayoría, el Premium Gana Impulso

Los productos del mercado Masivo representaron el 55,15% de las ventas de 2025, lo que refleja la base de consumidores sensible al precio de Corea del Sur y el dominio de los minoristas orientados al valor como Olive Young, que opera más de 1.400 tiendas a nivel nacional y se ha convertido en el principal canal de descubrimiento de nuevas marcas. Las ofertas Premium crecerán a una CAGR del 6,18% hasta 2031, impulsadas por el giro estratégico de las marcas de lujo hacia las plataformas de comercio electrónico coreanas y el atractivo aspiracional de las etiquetas de prestigio importadas entre los millennials adinerados. Las marcas de Naver Brand Store aumentaron de 61 en 2021 a 87 en 2024, ya que los actores de lujo reconocieron que los canales digitales podían llegar a consumidores más jóvenes que evitan las tiendas departamentales. Clé de Peau Beauté de Shiseido abrió un spa en Seúl en marzo de 2025, combinando el comercio minorista con servicios experienciales para justificar los precios premium y profundizar el compromiso con la marca.

La dinámica del rango de precios subraya un mercado donde las estrategias de volumen y valor coexisten pero sirven a segmentos de consumidores distintos. Las marcas del mercado masivo aprovechan las asociaciones con ODM con Cosmax y Kolmar Korea para lograr eficiencias de costos e iteración rápida de productos, lo que permite precios promocionales agresivos. Las transmisiones de comercio en vivo de Olive Young frecuentemente presentan descuentos de hasta el 70%, impulsando la prueba entre los compradores conscientes del presupuesto. Las marcas Premium, que enfrentan presión de márgenes por los elevados aranceles de importación y los costos de distribución, están invirtiendo en narrativa de marca, colaboraciones de edición limitada y servicios personalizados para justificar precios más altos.

Por Canal de Distribución: Las Tiendas de Salud y Belleza Anclan, el Comercio en Línea Surge

Las Tiendas de Salud y Belleza capturaron el 54,10% de la distribución de 2025, ancladas por el cuasi monopolio de CJ Olive Young en el segmento minorista especializado. El minorista abrió un estudio dedicado de comercio en vivo en octubre de 2024 para fortalecer su plataforma de transmisión móvil, donde los espectadores aumentaron interanualmente en el primer semestre de 2024. Las Tiendas Minoristas en Línea crecerán más rápido con una CAGR del 7,12% hasta 2031, impulsadas por la adopción del comercio en vivo, las herramientas de prueba virtual con inteligencia artificial y los servicios de entrega en el mismo día que comprimen la brecha entre el descubrimiento y la compra. Los Supermercados e Hipermercados sirven a un segmento orientado a la conveniencia que busca artículos de uso diario, mientras que Otros Canales de Distribución, incluidos los libres de impuestos, los de venta directa al consumidor y los formatos emergentes, atienden a audiencias de nicho y compradores experienciales.

El panorama de canales refleja un cambio estructural de la navegación pasiva al compromiso activo. La introducción de "Partner Live" por parte de Olive Young en octubre de 2024 permite a las marcas comerciantes realizar sus propias transmisiones en vivo con soporte de producción y marketing, democratizando el acceso al comercio en vivo y permitiendo a las marcas más pequeñas construir relaciones directas con los consumidores. Los canales en línea ofrecen una economía superior para las marcas: menores gastos generales, visibilidad de inventario en tiempo real y datos granulares del consumidor, pero requieren inversión en creación de contenido, asociaciones con influenciadores e infraestructura logística. La CAGR del 7,12% para las Tiendas Minoristas en Línea sugiere que las marcas con enfoque digital capturarán un crecimiento desproporcionado, mientras que los minoristas tradicionales deben integrar elementos experienciales y capacidades omnicanal para defender su participación.

Panorama Competitivo

El mercado de productos cosméticos de Corea del Sur exhibe una concentración moderada, ya que los principales actores nacionales Amorepacific y LG Household & Health Care ostentan participaciones sustanciales a través de operaciones verticalmente integradas que abarcan I+D, fabricación y carteras de múltiples marcas, pero enfrentan una presión persistente de las marcas independientes habilitadas por los especialistas en ODM Cosmax y Kolmar Korea. La dinámica competitiva favorece la agilidad; las marcas que iteran rápidamente sobre las tendencias, aprovechan las asociaciones con influenciadores y adoptan herramientas de personalización con inteligencia artificial están capturando participación de los titulares cargados con líneas de productos heredadas y ciclos de decisión más lentos.

Existen oportunidades en los cosméticos personalizados, y crecieron interanualmente, con el 64,7% de los consumidores conscientes de las ofertas personalizadas y el 85,4% expresando disposición a recomendar dichos productos. La adopción de tecnología se está convirtiendo en un imperativo estratégico para el posicionamiento competitivo. Los seis Premios de Innovación CES consecutivos de Amorepacific, incluido el reconocimiento en 2025 por una herramienta de aplicación de maquillaje con inteligencia artificial, ilustran cómo la integración de la inteligencia artificial generativa, la interacción por voz y la prueba virtual puede diferenciar a las marcas en un mercado saturado.

APR Corp, una empresa emergente de tecnología de belleza, reportó ventas en el extranjero que superaron los KRW 100 mil millones (aproximadamente USD 75 millones) en el tercer trimestre de 2024, con ingresos en el extranjero que aumentaron un 78,6% interanual, lo que demuestra que las estrategias lideradas por dispositivos pueden desbloquear precios premium y distribución global. Los disruptores emergentes como Mixsoon y Skinidea están asegurando listados en Costco y desarrollando marcas dedicadas para los consumidores estadounidenses, aprovechando la reputación global del K-beauty mientras evitan los riesgos de comoditización de los canales nacionales maduros. La interacción entre las ventajas de escala y la innovación de nicho crea un ecosistema dinámico donde ninguna estrategia única garantiza un liderazgo sostenido.

Líderes de la Industria de Productos Cosméticos de Corea del Sur

Amorepacific Corporation

LG Household & Health Care Co., Ltd.

Kolmar Korea Co., Ltd.

Cosmax Co., Ltd.

CJ Olive Networks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Las principales empresas minoristas coreanas intensificaron sus esfuerzos para ingresar al mercado de belleza lanzando marcas cosméticas propias e invirtiendo en fabricantes de diseño original (ODM), a medida que el K-beauty ganaba reconocimiento global. Lotte On, la plataforma en línea operada por Lotte Shopping, presentó su nueva marca de belleza TwinWhale durante el evento de promoción de belleza "Viewcera" de Lotte On. La marca fue codesarrollada con empresas asociadas y se centró en productos de luminosidad de la piel dirigidos a consumidores de entre 20 y 30 años.

- Julio de 2025: El fabricante de cosméticos por contrato Kolmar Korea supuestamente completó su segunda fábrica en EE. UU. en Scott Township, Pensilvania. Esta expansión aumentó efectivamente su base de producción libre de aranceles para las marcas de K-beauty que buscan crecer en Occidente, así como para las marcas occidentales que requieren producción para los mercados de América del Norte, América del Sur y Europa.

Alcance del Informe del Mercado de Productos Cosméticos de Corea del Sur

Los cosméticos son productos aplicados al cuerpo para limpiar, embellecer y alterar la apariencia. Estos incluyen productos de maquillaje para el rostro, los ojos, los labios y las uñas que mejoran la apariencia física, la higiene y el bienestar. El mercado de cosméticos de Corea del Sur está segmentado por tipo de producto, categoría, rango de precio y canal de distribución. Según el tipo de producto, el mercado está segmentado en cosméticos faciales, cosméticos de ojos y productos de maquillaje de labios y uñas. El segmento de rango de precio se divide en productos premium y masivos. Según la categoría, el mercado está segmentado en natural y orgánico y convencional/sintético. Según los canales de distribución, el mercado está segmentado en tiendas especializadas, supermercados/hipermercados, tiendas minoristas en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cosméticos Faciales |

| Cosméticos de Ojos |

| Productos de Maquillaje de Labios y Uñas |

| Convencional |

| Orgánico |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Cosméticos Faciales |

| Cosméticos de Ojos | |

| Productos de Maquillaje de Labios y Uñas | |

| Por Categoría | Convencional |

| Orgánico | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Salud y Belleza | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos cosméticos de Corea del Sur?

El mercado está valorado en USD 3,41 mil millones en 2026 y se proyecta que alcance USD 4,47 mil millones para 2031.

¿Qué segmento de producto crece más rápido en Corea del Sur?

Se prevé que los Productos de Maquillaje de Labios y Uñas crezcan a una CAGR del 6,98% hasta 2031, la más rápida entre todas las categorías.

¿Qué tan significativos son los canales en línea para las ventas de belleza en Corea del Sur?

Las Tiendas Minoristas en Línea son el canal de más rápido crecimiento, con una CAGR esperada del 7,12% a medida que el comercio en vivo y las pruebas virtuales con inteligencia artificial ganan terreno.

¿Por qué los cosméticos de etiqueta limpia están ganando popularidad?

La mayor conciencia de los riesgos de los ingredientes sintéticos, las regulaciones más estrictas del MFDS y las tendencias de bienestar están impulsando una CAGR del 7,89% para los productos Orgánicos.

Última actualización de la página el: