Tamaño y Participación del Mercado de Automatización y Control Industrial de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

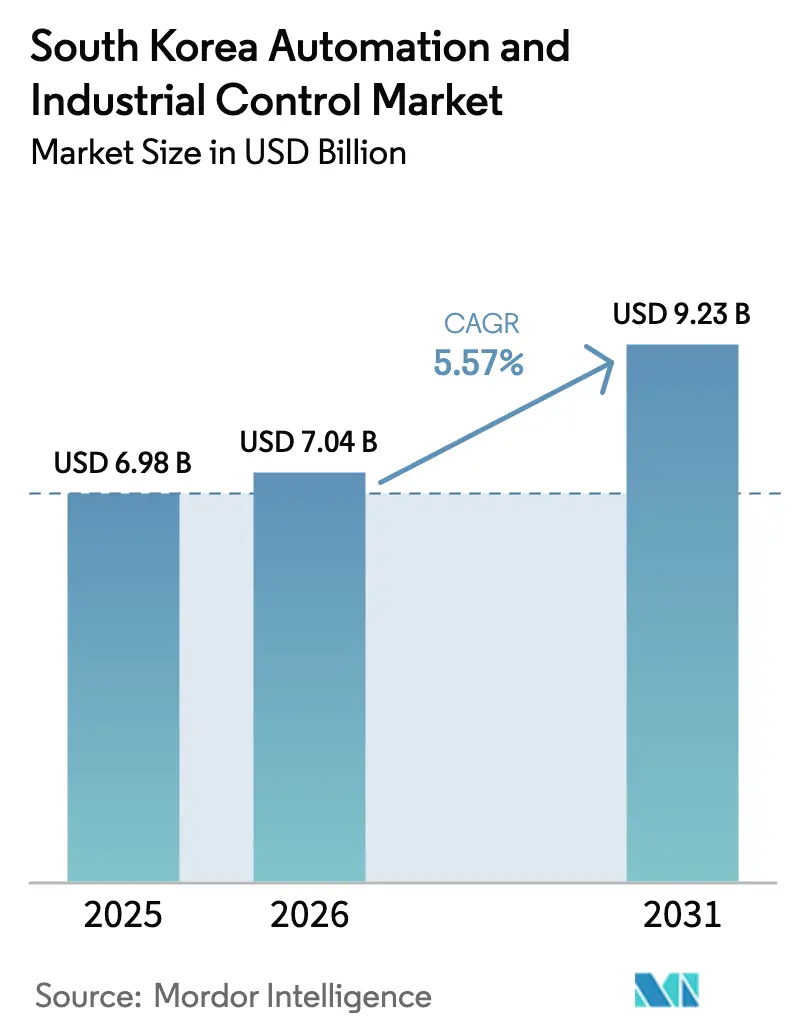

| Tamaño del mercado en el año base (2025) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

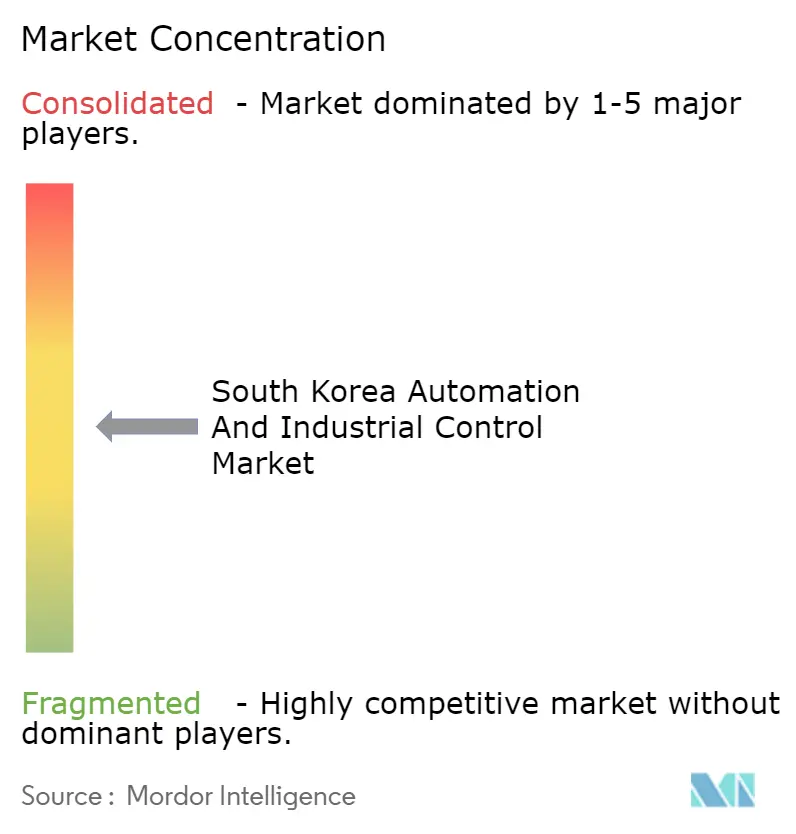

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización y Control Industrial de Corea del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Automatización y Control Industrial de Corea del Sur será de USD 6,98 mil millones en 2025, USD 7,04 mil millones en 2026, y alcanzará USD 9,23 mil millones en 2031, creciendo a una CAGR del 5,57% de 2026 a 2031.

El aumento de los costos laborales, las megainversiones en semiconductores y los incentivos gubernamentales para fábricas inteligentes continúan orientando el capital hacia controladores lógicos programables, sistemas de control distribuido y robots colaborativos. Las estrategias de fabricación sin operarios se han convertido en tendencia dominante a medida que la población en edad de trabajar disminuyó en 1,2 millones entre 2020 y 2025, lo que llevó tanto a los chaebols como a los pequeños fabricantes a acelerar la automatización de plantas. Las fábricas de semiconductores son el mayor ancla de demanda: el proyecto de Yongin de SK hynix por KRW 122 billones (USD 93,8 mil millones) y el reinicio de la P5 de Pyeongtaek de Samsung requieren sistemas de seguridad de procesos, plataformas SCADA y motores eléctricos de escala subnanométrica. El apoyo presupuestario también es relevante: el Ministerio de Comercio, Industria y Energía destinó KRW 436,56 mil millones (USD 336 millones) en 2026 para subsidios a fábricas inteligentes, mientras que el 4.º Plan Básico de Robots Inteligentes tiene como objetivo 1 millón de robots industriales para 2030. Las redes privadas 5G de baja latencia, los créditos fiscales vinculados a componentes robóticos de fabricación local y los análisis de calidad con inteligencia artificial alojados en la nube amplían conjuntamente la base direccionable de software y servicios.

Conclusiones Clave del Informe

- Por categoría de producto, la robótica industrial lideró con una participación de ingresos del 49,83% en 2025, mientras que los robots colaborativos, entre los demás productos, tienen una previsión de expansión a una CAGR del 7,31% hasta 2031.

- Por componente, el hardware representó el 60,59% de los ingresos de 2025; se proyecta que el software crecerá a una CAGR del 6,02% hasta 2031.

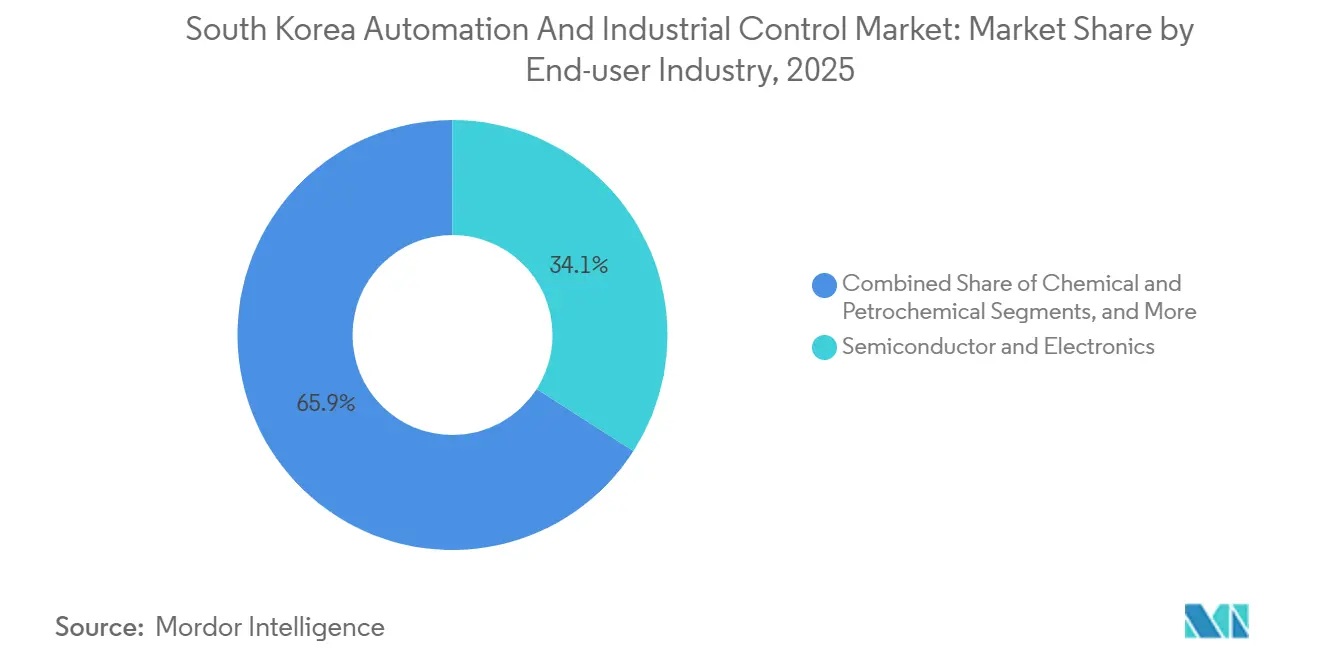

- Por industria de usuario final, los semiconductores y la electrónica representaron el 34,07% de la participación del mercado de automatización y control industrial en 2025, mientras que las instalaciones farmacéuticas y de biotecnología, entre las demás industrias de usuarios finales, avanzan a una CAGR del 6,52% hasta 2031.

- Por jerarquía de control, los dispositivos de control captaron el 41,71% del gasto de 2025, aunque las capas de ejecución de fabricación y análisis están proyectadas para expandirse a una CAGR del 6,27% hasta 2031.

- Por geografía, la provincia de Gyeonggi-do lideró con una participación de ingresos del 26,93% en 2025; la Región de Jeolla registra la CAGR más rápida con un 6,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automatización y Control Industrial de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Gubernamentales a Fábricas Inteligentes e Incentivos Fiscales | +0.8% | Enfoque nacional en Gyeonggi-do, Jeolla y Gyeongsang | Mediano plazo (2-4 años) |

| Aumento en las Inversiones de Capacidad en Fábricas de Semiconductores | +1.2% | Gyeonggi-do y Chungcheong | Largo plazo (≥ 4 años) |

| Aumento de los Costos Laborales y Reducción de la Fuerza Laboral | +1.0% | A nivel nacional, agudo en Seúl, Gyeonggi-do e Incheon | Largo plazo (≥ 4 años) |

| Las Redes Privadas 5G Habilitan el Internet Industrial de las Cosas de Baja Latencia | +0.7% | Gyeonggi-do, Región de Jeolla, Ulsan | Mediano plazo (2-4 años) |

| Localización de Componentes Clave de Robots bajo el Plan K-Robot | +0.6% | Nacional, centros de fabricación en Changwon y Gwangju | Largo plazo (≥ 4 años) |

| Adopción de Análisis de Calidad con Inteligencia Artificial en la Nube por Parte de las Pymes | +0.5% | A nivel nacional, adopción temprana en Gyeonggi-do y Seúl | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales a Fábricas Inteligentes e Incentivos Fiscales

El presupuesto de 2026 incrementa las subvenciones para fábricas inteligentes a KRW 436,56 mil millones (USD 336 millones), cubriendo hasta el 50% de los costos de PLC, HMI y sistemas de ejecución de fabricación para pequeñas empresas. Los créditos fiscales aumentan al 20% del gasto de capital, llegando al 30% cuando el 60% de la factura proviene de proveedores nacionales, favoreciendo así a LS Electric, CIMON y Doosan Robotics. Un banco de pruebas financiado por el gobierno en Daegu permitió que 320 empresas pilotaran configuraciones de DCS y SCADA en 2025, logrando un aumento del 18% en el rendimiento antes de los compromisos de inversión. El cumplimiento de las normas ISO 9001 e ISO 14001 ahora precalifica a los solicitantes, fomentando actualizaciones generalizadas de sensores para apoyar el monitoreo de emisiones en tiempo real.[1]Agencia Coreana de Tecnología y Normas, "Normas de Certificación ISO," KATS.GO.KR

Aumento en las Inversiones de Capacidad en Fábricas de Semiconductores

El clúster de cuatro fábricas de SK hynix en Yongin inició obras en 2025; cada instalación requiere 12.000 motores, 45.000 sensores y 2.800 variadores de frecuencia para operaciones en sala limpia.[2]SK hynix, "SK hynix Inicia la Construcción del Nuevo Clúster de Fábricas en Yongin," SKHYNIX.COM La expansión contigua de seis fábricas de Samsung elevará la capacidad combinada a 1,5 millones de obleas por mes. Proveedores de herramientas como ASML incorporaron arquitecturas PLC redundantes dentro de las unidades de litografía ultravioleta extrema para garantizar el tiempo de actividad, mientras que la financiación provincial creó un centro de empaquetado avanzado que capacita a empresas sin fábrica propia en plataformas DCS. Los sistemas SCADA de suministro de agua supervisan 330.000 toneladas de flujo diario desde la Presa de Hwacheon para prevenir la contaminación.

Aumento de los Costos Laborales y Reducción de la Fuerza Laboral

Los salarios en manufactura aumentaron un 6,8% anual durante 2020-2025 a medida que la tasa de fertilidad de Corea cayó a 0,72, impulsando la adopción de robots colaborativos para el ensamblaje de módulos de baterías y salas limpias farmacéuticas. El 4.º Plan Básico de Robots Inteligentes asigna KRW 3 billones (USD 2,3 mil millones) para desplegar 1 millón de robots para 2030, incluidos 400.000 en pequeñas fábricas. La hoja de ruta 2030 de Hyundai Motor Group por KRW 125,2 billones (USD 96,3 mil millones) incluye líneas de producción robóticas que mitigan la escasez de mano de obra.[3]Hyundai Motor Group, "Plan de Inversión 2026-2030," HYUNDAIMOTORGROUP.COM

Las Redes Privadas 5G Habilitan el Internet Industrial de las Cosas de Baja Latencia

Una prueba RedCap de Samsung-Hyundai logró una latencia de 8 milisegundos en Ulsan, habilitando la inspección visual con inteligencia artificial en tiempo real y la orquestación de robots móviles. LS Electric y Hyundai AutoEver desplegaron 5G privado a 4,7 GHz en Gwangju Global Motors, sincronizando 240 robots colaborativos y reduciendo el tiempo de ciclo de la línea de baterías en un 23%. El servicio e-Um de LG CNS ahora cubre acerías y plantas de energía, llevando análisis de mantenimiento predictivo a 18.000 motores sin demoras por transferencia de señal Wi-Fi.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Instalación y Reingeniería | -0.6% | A nivel nacional, severo para las Pymes en Gyeongsang, Chungcheong y Gangwon-do | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos en Fábricas Conectadas | -0.4% | Nacional, sitios críticos en Gyeonggi-do y Seúl | Mediano plazo (2-4 años) |

| Escasez de Talento Certificado en Transporte Aéreo Automatizado y Programación de PLC | -0.3% | A nivel nacional, más agudo en la Región de Jeolla y Jeju-do | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Componentes de Movimiento de Precisión | -0.3% | A nivel nacional, impacta a fabricantes de robots y motores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Reingeniería

La modernización de una línea automotriz puede superar KRW 1,17 mil millones (USD 900.000) una vez incluidos el mapeo de procesos, el tiempo de inactividad y las actualizaciones de HMI. Las Pymes operan con ratios de deuda sobre capital cercanos al 180% y encuentran difícil financiar horizontes de recuperación superiores a tres años. Los problemas de integración aumentan cuando los activos DCS de múltiples proveedores requieren middleware que absorbe hasta el 20% de los presupuestos. Las construcciones de salas limpias para sitios farmacéuticos añaden KRW 2,8 mil millones (USD 2,15 millones) por cada 500 metros cuadrados, mientras que el aumento de las tarifas eléctricas extiende los cálculos de retorno de inversión para las fábricas de alto consumo energético.[4]Corporación de Energía Eléctrica de Corea, "Tarifas de Electricidad Industrial," KEPCO.CO.KR

Preocupaciones de Ciberseguridad y Soberanía de Datos en Fábricas Conectadas

La Agencia de Internet y Seguridad de Corea registró 47 ataques de ransomware en redes de tecnología operacional en 2024, exponiendo brechas en la segmentación de redes. El marco K-ICS ahora exige arquitecturas con aislamiento físico en infraestructuras críticas, aunque las redes privadas 5G disuelven los límites claros entre tecnología de la información y tecnología operacional. Las normas de soberanía de datos mantienen los registros de los sistemas de ejecución de fabricación en suelo local, aumentando los costos en la nube en un 40%. Las Pymes raramente presupuestan KRW 180 millones (USD 138.000) para evaluaciones de seguridad anuales, dejando aproximadamente 38.000 plantas expuestas a la propagación de malware en la cadena de suministro.[5]Agencia de Internet y Seguridad de Corea, "Marco de Seguridad K-ICS," KISA.OR.KR

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Robots Colaborativos Reconfiguran la Economía del Ensamblaje

La robótica industrial generó el 49,83% de los ingresos totales de 2025, reflejando despliegues a gran escala de soldadura y manipulación de obleas. Sin embargo, se proyecta que el tamaño del mercado de automatización y control industrial para robots colaborativos, entre los demás productos, crecerá a una CAGR del 7,31% hasta 2031, ya que el cumplimiento de la norma ISO 10218 elimina las cercas de seguridad y libera espacio en el suelo en salas limpias de electrónica y biotecnología. El robot colaborativo P3020 de Doosan, con una capacidad de carga de 30 kg, demuestra la nueva economía al reducir los costos de integración de sistemas en un 35% en celdas de ensamblaje de módulos de baterías.[6]Doosan Robotics, "Exportación del Robot Colaborativo P3020," DOOSANROBOTICS.COM Los PLC y los DCS siguen siendo críticos para los lazos de control deterministas de 5 milisegundos en bancos húmedos de semiconductores, con la serie XGT de LS Electric igualando el rendimiento de primer nivel a precios más bajos. Las actualizaciones de SCADA en el tratamiento de agua subrayan la tendencia hacia el cumplimiento ambiental remoto, mientras que los HMI de alta resolución como el Harmony iPC de Schneider prolongan la vida útil de las pantallas bajo regímenes agresivos de lavado.

La innovación de productos de gran impacto es visible en los sensores de visión con inteligencia artificial en el borde que muestrean a 10 Hz y envían análisis de calidad predictiva directamente a los repositorios de datos en la nube, comprimiendo la latencia de detección de fallos. Los despliegues del Sistema 800xA de ABB en sitios petroquímicos integran lógica de seguridad SIL 3, subrayando cómo la regulación del riesgo de procesos respalda el gasto en control avanzado. La combinación de productos se inclina, por tanto, hacia formatos más inteligentes, más seguros y más amigables con las personas, incluso cuando los brazos clásicos de seis ejes dominan las bases instaladas.

Por Componente: La Monetización del Software Gana Terreno

El hardware captó el 60,59% de los ingresos de 2025, aunque el software registra una CAGR del 6,02% hasta 2031 a medida que proliferan los modelos de suscripción. El mercado de automatización y control industrial ahora recompensa a los proveedores que envuelven el firmware de PLC en paneles de mantenimiento predictivo impulsados por inteligencia artificial. MAVIN-Cloud de LG Electronics redujo las alertas de defectos falsos en un 95% tras ingerir 18 meses de datos de imágenes, demostrando el valor de los análisis nativos en la nube. El SCADA X 3.0 de CIMON elimina los paneles HMI dedicados, ahorrando KRW 85 millones por línea y validando el papel deflacionario del software.[7]CIMON, "SCADA X 3.0," CIMON.CO.KR Los paquetes de servicio a cinco años ya aportan el 28% de la facturación de automatización de LS Electric, confirmando que el soporte basado en resultados es una cobertura de ingresos duradera a medida que caen los precios de venta promedio del hardware.

A nivel de mercado, los sistemas de ejecución de fabricación como servicio y los simuladores de gemelos digitales ganan favor entre las Pymes con restricciones de efectivo que son reacias a financiar licencias perpetuas. Las pasarelas de borde ahora incorporan motores de inferencia y pilas OPC UA, difuminando aún más las líneas entre hardware y software. A medida que el 5G privado se extiende a los perímetros de las plantas, los precios de software basados en el uso parecen destinados a acelerarse, alineando los costos con el valor capturado.

Por Industria de Usuario Final: La Automatización Farmacéutica se Acelera

Los sitios de semiconductores y electrónica representaron el 34,07% de los ingresos de 2025, aunque las instalaciones farmacéuticas y de biotecnología, entre las demás industrias de usuarios finales, superarán ese ritmo con una CAGR del 6,52% hasta 2031. La Planta 5 de Samsung Biologics por sí sola añadió 28.000 sensores y 1.200 enclavamientos de seguridad en 2025, dando testimonio de la intensidad de automatización de los biológicos. El centro de Songdo de Cytiva suministra equipos compartidos conformes con las Buenas Prácticas de Manufactura, permitiendo a las empresas emergentes evitar las altas barreras de gasto de capital. La electrificación automotriz también sostiene la demanda de robots colaborativos; Hyundai desplegó 8.400 unidades en 2025 para paquetes de baterías y subensamblajes de gestión térmica. Los complejos de petróleo, gas y petroquímica amplían los intervalos de revisión de compresores mediante análisis de vibración, extrayendo valor adicional de las capas de control establecidas.

Las plantas de alimentos y bebidas, celulosa y papel y tratamiento de agua completan el grupo de adoptantes. Los mandatos de HACCP y eliminación de fósforo impulsan respectivamente las actualizaciones de trazabilidad y dosificación química. Las sinergias entre sectores aparecen a medida que las redes de tiempo sensible permiten que los dispositivos de campo alimenten modelos de inteligencia artificial en la nube sin desvíos jerárquicos, aunque las políticas de ciberseguridad podrían ralentizar la adopción plena.

Por Nivel de Jerarquía de Control: La Inteligencia en el Borde Reconfigura las Arquitecturas

Los dispositivos de control, PLC y DCS, captaron el 41,71% del gasto en 2025, aunque las capas de sistemas de ejecución de fabricación y análisis están proyectadas para crecer a una CAGR del 6,27% hasta 2031 a medida que las plantas aplanan sus arquitecturas. El PLC habilitado con TensorFlow de POSCO DX redujo la latencia de alertas de 120 ms a 8 ms, demostrando por qué la inferencia está migrando hacia los equipos de campo. Los dispositivos de campo, repletos de sensores y actuadores, siguen siendo la columna vertebral de datos para los modelos de inteligencia artificial: los sensores de tiempo de vuelo de SICK mantuvieron una precisión de ±1 mm en 1.800 estaciones de robots colaborativos el año pasado.

Los sistemas de supervisión ahora orquestan la optimización de múltiples sitios; los controladores de Yokogawa integran 18 plantas de tratamiento de agua en un solo panel, reduciendo la energía en un 14%. Mientras tanto, los procesadores de doble Ethernet de Renesas refuerzan las redes redundantes en fábricas de alta pureza. La contrapartida es el riesgo cibernético, lo que lleva a la Agencia de Internet y Seguridad de Corea a emitir orientaciones sobre segmentación y despliegue de sistemas de detección de intrusiones en tecnología operacional.

Análisis Geográfico

La provincia de Gyeonggi-do generó el 26,93% de los ingresos de 2025 gracias a los clústeres de fábricas de Yongin y Pyeongtaek, donde cada fábrica requiere decenas de miles de dispositivos de movimiento y sensores. El tamaño del mercado de automatización y control industrial atribuible a estos megaproyectos se expandirá de manera constante a medida que seis líneas adicionales alcancen la producción de la primera oblea para 2030. Las subvenciones provinciales por valor de KRW 41,3 mil millones (USD 31,8 millones) abrieron un centro de empaquetado avanzado que capacita a empresas sin fábrica propia en el uso de DCS, reduciendo las barreras de entrada y extendiendo las cadenas de valor locales. La colocalización de proveedores como ASML, Lam Research y Tokyo Electron genera demanda derivada de PLC y HMI capaces de interfaz con protocolos propietarios. Las soluciones SCADA de infraestructura regulan 330.000 toneladas diarias de agua ultrapura, destacando cómo el gasto en servicios públicos complementa los pedidos directos de equipos.

Se prevé que la Región de Jeolla, que alberga el Centro Nacional de Datos de Inteligencia Artificial y el complejo de vehículos Bitgreen, registre una CAGR del 6,87% hasta 2031. El Cinturón del Triángulo del Vehículo del Futuro atrajo a 90 empresas inquilinas para 2025, cada una instalando robots colaborativos conectados a 5G y variadores de frecuencia. El compromiso de KRW 20 billones de VENA Energy en energías renovables y centros de datos añade nueva demanda de sistemas de alimentación ininterrumpida y DCS de red eléctrica. La capacidad de investigación y desarrollo regional, ejemplificada por el Centro de Control Numérico por Computadora con Inteligencia Artificial en Changwon, acorta el tiempo entre el prototipo y la producción, acelerando la adopción entre los fabricantes de maquinaria.

Seúl e Incheon aprovechan la proximidad al aeropuerto para garantizar el despacho aduanero en 12 horas para repuestos de litografía ultravioleta extrema, anclando los flujos de equipos sensibles al tiempo. El Complejo Industrial Verde Inteligente de Changwon en Gyeongsang desplegó 3.200 robots industriales en 2025, revelando un fuerte apetito entre los exportadores de maquinaria. Chungcheong aprovecha los vínculos con los institutos de investigación de Sejong para proyectos piloto de fábricas inteligentes. Gangwon-do y Jeju-do siguen siendo zonas de industria ligera, aunque los procesadores de alimentos allí actualizaron sus HMI para la trazabilidad de exportación en 2025, señalando que incluso las regiones periféricas participan en la ola de automatización.

Panorama Competitivo

La concentración del mercado se sitúa en un nivel moderado: los cinco principales proveedores poseen aproximadamente el 48% de los ingresos de 2025. Siemens, ABB, Schneider Electric, Yokogawa y LS Electric dominan las capas de DCS y PLC, aunque persisten espacios en blanco en robots colaborativos y nichos de sensores donde 17 empresas emergentes coreanas lanzaron productos durante 2024-2025. Las agendas de localización son importantes; los bonos fiscales vinculados al contenido nacional impulsan a LS Electric y Doosan Robotics a escalar la producción local de servomotores, mientras que LG Innotek inició la producción de componentes robóticos con el objetivo de alcanzar una participación nacional del 20% para 2028. La diferenciación tecnológica depende de la inteligencia artificial en el borde y la integración 5G. La demostración de latencia de 8 milisegundos de Samsung en Hyundai Ulsan subraya una ventaja que el SCADA heredado no puede igualar sin una costosa modernización.

LS Electric alinea sus PLC XGT con FactoryTalk de Rockwell Automation Inc. para satisfacer las normas de soberanía de datos mientras aprovecha los análisis globales que indican que las asociaciones se están convirtiendo en un motor de crecimiento estratégico de beneficio mutuo. El cumplimiento de los proveedores con los mandatos de ciberseguridad K-ICS se convirtió en un criterio clave de selección tras 47 incidentes de ransomware en 2024. La intensidad de patentes también aumenta; las solicitudes de mantenimiento predictivo aumentaron un 68% en 2024, lideradas por Hyundai Motor, Samsung y LG. En ese contexto, el manipulador móvil de doble brazo de USD 80.000 de Rainbow Robotics y el PLC con inteligencia artificial integrada de POSCO DX ejemplifican jugadas de retadores que podrían comprimir los márgenes de los actores establecidos.

Líderes de la Industria de Automatización y Control Industrial de Corea del Sur

Yokogawa Electric Corporation

ABB Limited

Schneider Electric SE

Doosan Robotics Inc.

LS Electric Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Armada de la República de Corea finalizó el Puerto Naval Inteligente de Busan con Samsung y KT, instalando sensores conectados a 5G y SCADA para reducir el tiempo de rotación de embarcaciones en un 14%.

- Octubre de 2025: VENA Group firmó una carta de intención de inversión de KRW 20 billones en Jeolla que cubre energías renovables y centros de datos de inteligencia artificial.

- Abril de 2025: Samsung Biologics activó la Planta 5, añadiendo 784.000 litros de capacidad y 28.000 sensores.

- Abril de 2025: Doosan Robotics exportó 300 robots colaborativos P3020 al Sudeste Asiático.

Alcance del Informe del Mercado de Automatización y Control Industrial de Corea del Sur

La automatización de fábricas se refiere al uso de sistemas de control, maquinaria y sistemas informáticos para automatizar procesos y tareas industriales, reduciendo la necesidad de intervención humana. Esto incluye procesos como la fabricación, el manejo de materiales y el control de calidad. El mercado de controles industriales abarca los productos y sistemas utilizados para monitorear y controlar diversos procesos industriales. Esto incluye componentes como controladores lógicos programables, interfaces hombre-máquina, sensores y software que gestionan y optimizan el funcionamiento de la maquinaria y los equipos en entornos industriales.

El Informe del Mercado de Automatización y Control Industrial de Corea del Sur está segmentado por Producto (Controladores Lógicos Programables, Sistemas de Control Distribuido, Sistemas de Control Supervisorio y Adquisición de Datos, Interfaz Hombre-Máquina, Sistemas de Seguridad de Procesos, Sensores y Transmisores, Motores Eléctricos, Variadores de Frecuencia, Robótica Industrial, Otras Tecnologías de Producto), Componente (Hardware, Software, Servicios), Industria de Usuario Final (Automotriz, Química y Petroquímica, Semiconductores y Electrónica, Petróleo y Gas, Generación de Energía, Agua y Aguas Residuales, Otras Industrias de Usuarios Finales), Nivel de Jerarquía de Control (Dispositivos de Campo, Dispositivos de Control, Sistemas de Supervisión y SCADA, Ejecución de Fabricación y Análisis) y Geografía (Seúl, Gyeonggi-do, Incheon, Gangwon-do, Región de Chungcheong, Región de Jeolla, Región de Gyeongsang, Jeju-do). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Controladores Lógicos Programables |

| Sistemas de Control Distribuido |

| Sistemas de Control Supervisorio y Adquisición de Datos |

| Interfaz Hombre-Máquina |

| Sistemas de Seguridad de Procesos |

| Sensores y Transmisores |

| Motores Eléctricos |

| Variadores de Frecuencia |

| Robótica Industrial |

| Otras Tecnologías de Producto |

| Hardware |

| Software |

| Servicios |

| Automotriz |

| Química y Petroquímica |

| Semiconductores y Electrónica |

| Petróleo y Gas |

| Generación de Energía |

| Agua y Aguas Residuales |

| Otras Industrias de Usuarios Finales |

| Dispositivos de Campo (Sensores, Actuadores) |

| Dispositivos de Control (PLC, DCS) |

| Sistemas de Supervisión y SCADA |

| Ejecución de Fabricación, Análisis y Otros Niveles de Jerarquía de Control |

| Por Producto | Controladores Lógicos Programables |

| Sistemas de Control Distribuido | |

| Sistemas de Control Supervisorio y Adquisición de Datos | |

| Interfaz Hombre-Máquina | |

| Sistemas de Seguridad de Procesos | |

| Sensores y Transmisores | |

| Motores Eléctricos | |

| Variadores de Frecuencia | |

| Robótica Industrial | |

| Otras Tecnologías de Producto | |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Industria de Usuario Final | Automotriz |

| Química y Petroquímica | |

| Semiconductores y Electrónica | |

| Petróleo y Gas | |

| Generación de Energía | |

| Agua y Aguas Residuales | |

| Otras Industrias de Usuarios Finales | |

| Por Nivel de Jerarquía de Control | Dispositivos de Campo (Sensores, Actuadores) |

| Dispositivos de Control (PLC, DCS) | |

| Sistemas de Supervisión y SCADA | |

| Ejecución de Fabricación, Análisis y Otros Niveles de Jerarquía de Control |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automatización y control industrial de Corea del Sur?

El mercado está valorado en USD 7,04 mil millones en 2026 y se prevé que alcance USD 9,23 mil millones para 2031.

¿Qué segmento de producto se expande más rápidamente?

Se proyecta que los robots colaborativos crecerán a una CAGR del 7,31% hasta 2031 a medida que las salas limpias y las líneas de electrónica adoptan sistemas conformes con la norma ISO 10218.

¿Por qué las fábricas de semiconductores son tan importantes para la demanda de automatización?

Los proyectos de SK hynix y Samsung requieren decenas de miles de motores, sensores y sistemas de seguridad, anclando los pedidos de equipos a largo plazo.

¿Cómo influyen los incentivos gubernamentales en la adopción entre las pequeñas empresas?

Las subvenciones cubren hasta el 50% del gasto de capital en fábricas inteligentes y los créditos fiscales alcanzan el 30% cuando se utiliza hardware de fabricación local, reduciendo a la mitad los períodos de recuperación a aproximadamente dos años.

¿Qué desafíos de ciberseguridad enfrentan las fábricas conectadas?

Los incidentes de ransomware aumentaron, lo que llevó a las normas K-ICS a exigir redes de tecnología operacional con aislamiento físico o segmentadas y almacenamiento local de datos para cumplir con las leyes de soberanía.

¿Qué región crece más rápidamente?

La Región de Jeolla lidera con una CAGR del 6,87%, impulsada por el Centro Nacional de Datos de Inteligencia Artificial y los complejos industriales de vehículos eléctricos.

Última actualización de la página el: