Tamaño y Participación del Mercado de Automatización de Fábricas y Sistemas de Control Industrial del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

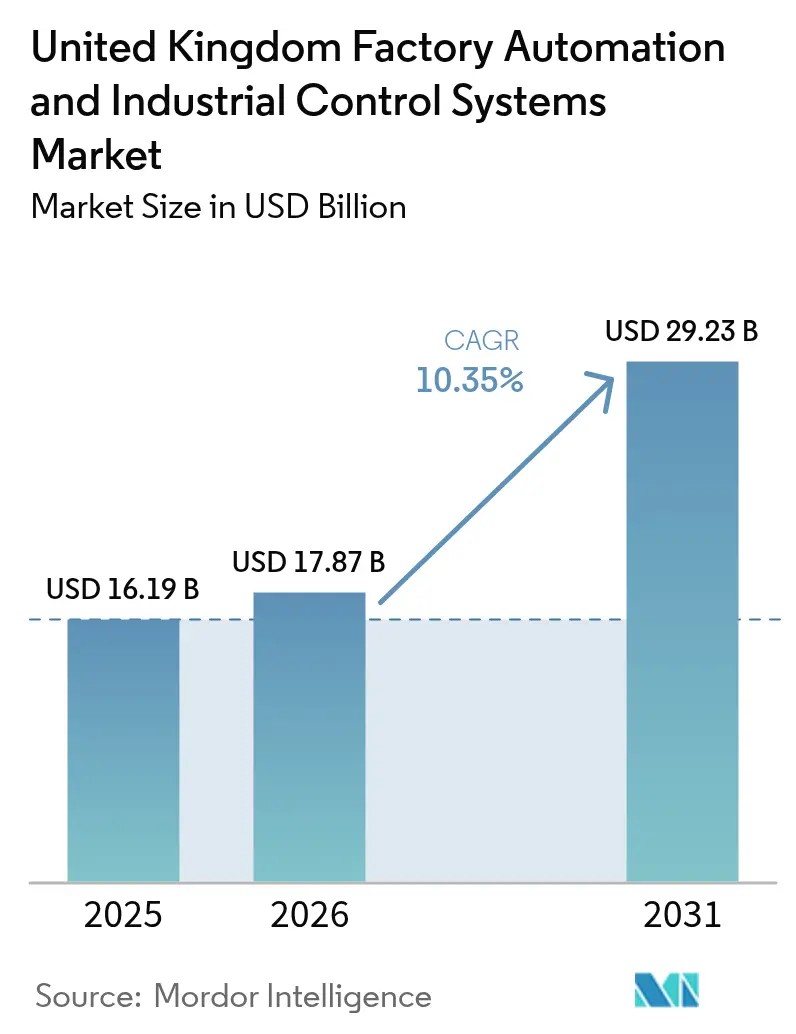

| Tamaño del mercado en el año base (2025) | 16.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Sistemas de Control Industrial del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de automatización de fábricas y sistemas de control industrial del Reino Unido crezca de USD 16,19 mil millones en 2025 a USD 17,87 mil millones en 2026, y se pronostica que alcanzará USD 29,23 mil millones en 2031 a una CAGR del 10,35% durante el período 2026-2031. Las perspectivas reflejan una convergencia de escasez de mano de obra, programas de digitalización respaldados por el gobierno, el aumento de los precios de la energía y el impulso hacia una producción baja en carbono, factores que en conjunto agudizan la justificación económica para la automatización integral. Las sólidas señales fiscales, como el compromiso de USD 4.300 millones de la Estrategia Industrial Moderna destinado a subvenciones de fabricación avanzada e I+D, refuerzan el impulso del sector privado, mientras que la reducción programada del 25% en los costos de electricidad industrial a partir de 2027 mejora materialmente el perfil de recuperación de la inversión para proyectos de automatización intensivos en capital.[1]Departamento de Ciencia, Innovación y Tecnología, "Plan de Acción de Oportunidades de IA," GOV.UK, gov.ukLos propietarios de fábricas también atribuyen la volatilidad de la cadena de suministro relacionada con el Brexit a la aceleración de la inversión en sistemas autónomos que amortiguan los riesgos de personal y logística transfronterizos, como lo evidencia un aumento del 72% en la importación de robots industriales durante los últimos dos años. Al mismo tiempo, la Ley de Seguridad de Productos e Infraestructura de Telecomunicaciones eleva el estándar de cumplimiento para los dispositivos conectables, impulsando la demanda de plataformas de control seguras por diseño y abriendo oportunidades de servicio para los integradores especializados en ciberseguridad. En este contexto, el mercado de automatización de fábricas y sistemas de control industrial del Reino Unido está transitando desde actualizaciones de hardware aisladas hacia arquitecturas holísticas definidas por software que fusionan la tecnología operacional (OT) con la tecnología de la información (IT).

Conclusiones Clave del Informe

- Por tipo, los sistemas de control industrial lideraron con una participación de ingresos del 58,15% en 2025 en el mercado de automatización de fábricas y sistemas de control industrial del Reino Unido, mientras que se proyecta que los dispositivos de campo se expandirán a una CAGR del 11,87% hasta 2031.

- Por usuario final, el sector automotriz y de transporte concentró el 28,33% de la participación del mercado de automatización de fábricas y sistemas de control industrial del Reino Unido en 2025; el sector farmacéutico y de ciencias de la vida avanza a una CAGR del 13,77% hasta 2031.

- Por componente, el hardware de automatización representó el 46,85% del tamaño del mercado de automatización de fábricas y sistemas de control industrial del Reino Unido en 2025, y el software de automatización crece a una CAGR del 12,7% durante el horizonte de pronóstico.

- Por red de comunicación industrial, el Ethernet industrial mantuvo una participación del 43,25% en el mercado de automatización de fábricas y sistemas de control industrial del Reino Unido en 2025, mientras que el 5G/LTE privado está preparado para una CAGR del 12,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Sistemas de Control Industrial del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales a través del programa "Made Smarter" del Reino Unido | +1.8% | Nacional, con ganancias tempranas en el Noroeste, West Midlands y Yorkshire | Mediano plazo (2-4 años) |

| Demanda de automatización impulsada por la escasez de mano de obra | +2.1% | Nacional, concentrada en regiones manufactureras | Corto plazo (≤ 2 años) |

| Adopción de IoT industrial e Industria 4.0 | +1.6% | Núcleo en Inglaterra, con efecto expansivo hacia Escocia y Gales | Mediano plazo (2-4 años) |

| Objetivos de eficiencia energética y descarbonización | +1.4% | Nacional, con énfasis en sectores intensivos en electricidad | Largo plazo (≥ 4 años) |

| Redes de campus 5G privadas para control en tiempo real | +1.2% | Corredores manufactureros de Inglaterra, despliegue selectivo en Escocia | Mediano plazo (2-4 años) |

| Aumento del CAPEX en gigafábricas de baterías y sector farmacéutico | +0.9% | Suroeste de Inglaterra, West Midlands, Irlanda del Norte selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales a través del programa "Made Smarter" del Reino Unido

Made Smarter ha evolucionado de un proyecto piloto regional a un instrumento de política nacional que reduce el riesgo de adopción para los fabricantes pequeños y medianos. El programa generó USD 242 millones en valor económico neto solo en el Noroeste y actualmente apoya a más de 5.500 pymes en el marco ampliado de la Estrategia Industrial. Los centros regionales de "transferencia tecnológica" difunden las mejores prácticas, ayudando a las empresas a probar gemelos digitales, robots colaborativos y analítica avanzada antes de comprometer capital significativo. Los estudios de caso entre pares publicados por los responsables de los centros acortan los ciclos de diligencia debida, mientras que las nuevas normas de contratación favorecen a los proveedores que demuestran ganancias verificables de productividad o descarbonización. En conjunto, estos mecanismos comprimen los períodos de recuperación de la inversión y extienden la automatización más allá de los grandes fabricantes de equipos originales hacia la cadena de suministro en general.

Demanda de automatización impulsada por la escasez de mano de obra

Una tasa de vacantes persistente en la manufactura británica ha desplazado las prioridades a nivel directivo hacia mejoras inmediatas en el rendimiento productivo. Los empleadores enfrentaron 55.000 puestos vacantes en planta en 2025, lo que llevó a muchos a sustituir la mano de obra difícil de conseguir con soldadura robótica, cintas transportadoras inteligentes y sistemas de almacenamiento automatizados. Las importaciones de robots aumentaron un 72% tras el Brexit, ya que las empresas se cubrieron ante la restricción de los flujos de mano de obra de la Unión Europea. Los inicios de aprendizaje en fabricación avanzada aumentaron un 41% en las empresas miembro de Make Reino Unido, lo que indica una inversión paralela en capital humano. Sin embargo, la escasez de ingenieros de automatización certificados prolonga los ciclos de implementación, impulsando la demanda de servicios de integración de sistemas llave en mano.

Adopción de IoT industrial e Industria 4.0

Las plataformas de computación en el borde maduras, combinadas con redes 5G locales, permiten tiempos de respuesta inferiores a 10 milisegundos, esenciales para el control de movimiento en bucle cerrado en instalaciones insignia como la planta de Jaguar Land Rover en Solihull y la instalación de calderas de Worcester Bosch.[2]Centro de Tecnología de Fabricación, "Capacidades del Banco de Pruebas 5G Privado," THE-MTC.ORG, the-mtc.org El Plan de Acción de Oportunidades de IA asigna USD 2.000 millones para infraestructura de cómputo y bancos de pruebas dedicados a gemelos digitales industriales, reforzando un flujo de soluciones de fabricación impulsadas por IA. Los marcos de código abierto como Factory+ de la Universidad de Sheffield's AMRC estandarizan un "espacio de nombres unificado" de nivel empresarial, lo que reduce la dependencia de proveedores y ofrece a las pymes transparencia de datos de grandes empresas a un costo mínimo.[3]Centro de Investigación en Fabricación Avanzada de la Universidad de Sheffield, "Revista AMRC, Número 18," AMRC.CO.UK, amrc.co.uk Como resultado, los operadores de fábricas obtienen visibilidad en toda la planta, perspectivas de mantenimiento predictivo y cambios de recetas rápidos.

Objetivos de eficiencia energética y descarbonización

El Fondo de Transformación Energética Industrial inyectó USD 51,9 millones en 25 proyectos que implementan variadores de velocidad variable, circuitos de recuperación de calor y sistemas de combustión preparados para hidrógeno. Los fabricantes elegibles con uso intensivo de electricidad verán los descuentos en cargos de red escalar hasta el 90% bajo el Régimen Británico de Competitividad Industrial a partir de 2027, fortaleciendo el argumento empresarial para la robótica electrificada y el frenado regenerativo. Los criterios de contratación están cambiando: los compradores ahora especifican kWh por unidad de producción con tanta precisión como el tiempo de ciclo, impulsando a los proveedores a integrar paneles de control de energía y equilibrio de carga basado en IA en cada propuesta. La intermitencia de las energías renovables subraya aún más el valor de las microrredes inteligentes y el software de programación adaptativa que puede alinear la producción con el excedente de energía verde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e incertidumbre del ROI para las pymes | -1.5% | Nacional, concentrado en regiones de manufactura tradicional | Corto plazo (≤ 2 años) |

| Brecha de habilidades en automatización | -1.2% | Nacional, aguda en Escocia y el norte de Inglaterra | Mediano plazo (2-4 años) |

| Fragmentación de la infraestructura heredada en zonas industriales existentes | -0.8% | Corredores manufactureros de Inglaterra, cobertura selectiva de Gales | Mediano plazo (2-4 años) |

| Responsabilidad en ciberseguridad bajo la Ley PSTI | -0.6% | Nacional, con énfasis en fabricantes de dispositivos conectables | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e incertidumbre del ROI para las pymes

Muchos pequeños fabricantes aún dudan en financiar programas de automatización plurianuales, especialmente en un contexto de tasas de interés elevadas que restringen los márgenes de capital de trabajo. Aunque el Banco Empresarial Británico ha ampliado las facilidades de préstamo para los sectores de la Estrategia Industrial, los gerentes propietarios con aversión al riesgo siguen siendo cautelosos ante la posibilidad de comprometer garantías limitadas en tecnologías con métricas de recuperación desconocidas. Los ecosistemas de proveedores fragmentados y los criterios de rendimiento inconsistentes complican la contratación, dejando a algunas empresas atrapadas en prolongadas fases piloto. La oferta de "probar antes de invertir" de Made Smarter alivia parte de esta fricción, aunque la reticencia persiste hasta que evidencia más sólida vincule la automatización al crecimiento del libro de pedidos más que a ahorros de costos incrementales.

Brecha de habilidades en automatización

Actualmente, las universidades y los institutos técnicos gradúan menos ingenieros de automatización de los que requiere la demanda, a pesar de que se han destinado USD 1.200 millones adicionales por año para cursos digitales y de ingeniería hasta 2028-29. Los planes de estudio existentes rara vez integran diseño mecánico, programación de controles y ciberseguridad de OT, lo que obliga a la industria a conformar equipos interdisciplinarios mediante formación cruzada en el trabajo. Los obstáculos de visado relacionados con el Brexit restringen aún más la entrada de talento desde Europa continental. En respuesta, los fabricantes de equipos originales e integradores ofrecen servicios de puesta en marcha remota y herramientas de configuración de bajo código que reducen el umbral de competencia para el personal de planta, pero el déficit sistémico de habilidades continúa alargando los plazos de entrega de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los sistemas de control anclan la modernización

Los sistemas de control industrial representaron el 58,15% de los ingresos totales en 2025, lo que subraya su papel central en la orquestación, la garantía de seguridad y la facilitación de la trazabilidad regulatoria tanto en plantas discretas como de proceso. Los ciclos de reemplazo se están acelerando a medida que los operadores retiran los controladores lógicos programables (PLC) heredados, vulnerables a intrusiones cibernéticas e incompatibles con las arquitecturas de espacio de nombres unificado. Los fabricantes que reemplazan los servidores de control de supervisión y adquisición de datos (SCADA) obsoletos por unidades modernas y preparadas para el borde informan reducciones de doble dígito en las tasas de desperdicio y tiempos de inactividad más cortos. Los dispositivos de campo, a saber, robots articulados, estaciones de visión artificial y sensores inteligentes, registran el impulso más rápido a una CAGR del 11,87%, impulsados por la demanda de selección autónoma de bandejas, detección de defectos en línea y envasado flexible.

El mercado de automatización de fábricas y sistemas de control industrial del Reino Unido se beneficia de diseños de control híbridos en los que los PLC ejecutan lógica determinista localmente mientras que la analítica en la nube ajusta los parámetros para la optimización energética o de calidad. Las interfaces hombre-máquina de realidad aumentada ahora proyectan KPI en tiempo real sobre gafas de seguridad, lo que permite a los operadores de línea diagnosticar variaciones sin perder el foco en sus tareas de producción. Los sistemas de ejecución de fabricación (MES) se utilizan ampliamente en sectores altamente regulados, como la industria farmacéutica, donde los registros de lotes serializados y las firmas electrónicas son obligatorios. El Centro de Investigación en Fabricación Avanzada de la Universidad de Sheffield demostró recientemente celdas de desensamblaje robótico guiado por visión codesarrolladas con Siemens AG que reconocen la geometría del producto y secuencian dinámicamente las trayectorias de herramientas. Estos logros validan el giro hacia la robótica orientada a la percepción que minimiza la complejidad de los accesorios y se adapta a familias de productos con gran variedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La industria farmacéutica impulsa la adopción de próxima generación

El sector automotriz y de transporte mantuvo una participación de ingresos del 28,33% en 2025, respaldado por líneas de soldadura robótica, pintura y ensamblaje de trenes de transmisión de larga trayectoria. Sin embargo, la industria farmacéutica y de ciencias de la vida ahora marca el ritmo de crecimiento a una CAGR del 13,77% hasta 2031, impulsada por inversiones post-pandemia en instalaciones de llenado y acabado estéril, vacunas y terapias celulares. La automatización de salas limpias exige robots en entornos cerrados, vehículos de guiado automático (AGV) para la transferencia de materiales y sistemas MES granulares capaces de la liberación regulatoria de lotes. La próxima gigafábrica de baterías de Somerset, con un presupuesto de USD 4.000 millones, demuestra cómo los sectores adyacentes, como la movilidad eléctrica, alimentan protocolos de calidad al nivel de las ciencias de la vida.

Los procesadores de alimentos y bebidas están expandiendo el uso de paletización robótica y transporte higiénico para compensar la alta rotación en puestos manuales, mientras que los sitios químicos y petroquímicos apuntan al control avanzado de procesos para reducir la intensidad energética. Los productores de petróleo y gas aprovechan los sistemas de supervisión remota para plataformas marinas peligrosas, integrando analítica de vibración en tiempo real para prevenir tiempos de inactividad no planificados. Las empresas de servicios públicos de energía implementan sistemas de control distribuido para estabilizar redes saturadas de insumos renovables, lo que refuerza aún más la automatización definida por software. Los fabricantes de electrónica, metales y aeroespacial completan el perfil de demanda, buscando cada uno sistemas de fabricación flexibles que permitan producción de alto mix y bajo volumen con un mínimo de reconfiguraciones.

Por Componente: El software define la ventaja competitiva

El hardware de automatización aún contribuye con el 46,85% de la facturación del sector, lo que refleja una demanda persistente de robots, variadores y sensores. Sin embargo, el software lidera las deliberaciones estratégicas a medida que los fabricantes reconocen que el valor diferenciado ahora reside en la orquestación de datos y los bucles de decisión impulsados por IA. Se proyecta que las plataformas MES nativas en la nube y de analítica en el borde capturen una CAGR del 12,7% a medida que las plantas adoptan calidad predictiva, optimización del despacho de energía y simulaciones de gemelos digitales. El Plan de Acción de Oportunidades de IA asigna financiamiento a chips de inferencia industrial y entornos regulatorios de prueba, reduciendo así las barreras de entrada para los proveedores centrados en algoritmos.

Los servicios, que incluyen integración de proyectos, mantenimiento del ciclo de vida y refuerzo de la ciberseguridad, se han vuelto indispensables, en particular para las pymes sin equipos de controles internos. Los contratos de servicios basados en resultados, en los que los proveedores garantizan el rendimiento o los ahorros de energía, ganan terreno y trasladan los desembolsos de capital a los presupuestos operativos. Los proveedores de hardware responden con paquetes de servomotores modulares, kits de pinzas reconfigurables e interfaces OPC UA estándar que reducen el tiempo de puesta en marcha. Se proyecta que el tamaño del mercado de automatización de fábricas y sistemas de control industrial del Reino Unido relacionado con el software aumentará considerablemente a medida que las suscripciones de licencias y los paneles de analítica reemplacen los márgenes de hardware puntuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Red de Comunicación Industrial: El 5G privado redefine la latencia

El Ethernet industrial mantuvo una participación de mercado del 43,25% en 2025, con su determinismo y su amplio soporte de proveedores asegurando el estatus de primera opción para la conectividad troncal. Se espera que el 5G/LTE privado registre la expansión más rápida a una CAGR del 12,73% hasta 2031, impulsado por una latencia inferior a 10 milisegundos y características de segmentación de red que son fundamentales para los robots móviles autónomos y las rutinas de servicio de realidad aumentada. La planta de Jaguar Land Rover en Solihull y la instalación de Coventry del Centro de Tecnología de Fabricación utilizan ambas el 5G a escala de campus, que orquesta vehículos guiados, cámaras de inspección de alta definición y servidores de borde en tiempo real.

Los sistemas de fieldbus heredados persisten en zonas marrones profundas donde los ciclos deterministas superan las necesidades de ancho de banda. Wi-Fi 6, ISA100 y WirelessHART sirven a enjambres de sensores y dispositivos de mano, siempre que el tráfico esté segmentado detrás de puertas de acceso de confianza cero exigidas por la próxima aplicación de la ley PSTI. Los nodos de borde ahora albergan características de redes sensibles al tiempo (TSN) que fusionan los ámbitos de IT y OT sin sacrificar el control de variaciones, consolidando la ruta hacia redes de planta convergentes pero seguras.

Análisis Geográfico

Inglaterra sustenta casi tres cuartas partes del mercado de automatización de fábricas y sistemas de control industrial del Reino Unido, debido a la concentración de clústeres automotrices en los West Midlands, la producción farmacéutica en el Sureste y un denso ecosistema de integradores que se extiende desde Cambridge hasta Manchester. El proyecto de vehículos eléctricos de Halewood, con un presupuesto de USD 500 millones, solo despliega 750 robots industriales y líneas de pintura de próxima generación que reducen las emisiones de compuestos orgánicos volátiles en un 30%. Los corredores de investigación, como la red Catapult de Fabricación de Alto Valor y el banco de pruebas 5G de West Midlands, aceleran el tiempo de implementación de proyectos piloto. Inversores extranjeros directos, como Schneider Electric SE, han comprometido recientemente USD 42 millones para escalar la producción de fábricas inteligentes en Scarborough, lo que señala confianza en la infraestructura de automatización de Inglaterra.

Escocia posee capacidades especializadas en energía mar adentro, procesamiento de alimentos y medicina de precisión. Make Reino Unido confirma que la producción escocesa se ha recuperado por encima de los niveles previos a la pandemia, respaldada por sistemas de monitoreo de condiciones para plataformas del Mar del Norte y robótica para el procesamiento del salmón. La integración de energías renovables impulsa la demanda de control supervisorio sofisticado que gestiona la intermitencia de los parques eólicos junto con las redes convencionales. Las agencias empresariales canalizan subvenciones hacia la adopción de tecnología digital industrial, mientras que los centros académicos en Glasgow y Aberdeen nutren el talento en ingeniería de control.

Gales exhibe resiliencia a través de ensamblajes aeroespaciales y automotrices de alto mix en los corredores del sur de Gales, donde los AGV y los robots colaborativos mejoran la ergonomía de la línea y el rendimiento. Los mandatos de eficiencia energética impulsan actualizaciones de variadores de velocidad variable y medición inteligente en sitios de fabricación de metales. Irlanda del Norte aprovecha las cadenas de suministro transfronterizas, invirtiendo en laboratorios de I+D orientados a la IA en Belfast y Derry que codesarrollan sistemas de visión y gemelos digitales para exportadores locales de productos lácteos, materiales compuestos y farmacéuticos. En conjunto, estas iniciativas regionales garantizan que el crecimiento en el mercado de automatización de fábricas y sistemas de control industrial del Reino Unido no se limite a Inglaterra, sino que irradia hacia todas las administraciones devueltas.

Panorama regulatorio

El entorno regulatorio del Reino Unido para la automatización de fábricas y los sistemas de control industrial está siendo moldeado por la reforma de seguridad de maquinaria y requisitos de ciberseguridad más estrictos para la tecnología operativa conectada. En febrero de 2026, el gobierno del Reino Unido publicó su respuesta a la Convocatoria de Evidencia sobre Maquinaria, señalando actualizaciones a las Regulaciones de Suministro de Maquinaria (Seguridad) de 2008 de Gran Bretaña. Para los OEM e integradores, esta dirección aumenta el escrutinio sobre la maquinaria de alto riesgo y las funciones de software relacionadas con la seguridad que incorporan IA o aprendizaje automático. En paralelo, la guía del Health and Safety Executive (HSE) sobre ciberseguridad para sistemas de automatización y control industrial se utiliza cada vez más como punto de referencia práctico para asegurar PLCs, HMIs, SCADA y vías de acceso remoto en entornos de planta.

La regulación de ciberseguridad también está avanzando de las mejores prácticas hacia obligaciones formales en las cadenas de suministro críticas. En noviembre de 2025, el gobierno del Reino Unido esbozó un régimen de designación para proveedores críticos bajo el marco de Sistemas de Redes e Información (NIS), extendiendo los requisitos de ciberseguridad a las cadenas de suministro de servicios esenciales y digitales que sustentan las operaciones industriales. En junio de 2026, Ofgem realizó una consulta sobre la aplicación de un enfoque de Marco de Evaluación Cibernética para controladores de grandes cargas, reforzando las expectativas de gobernanza y garantía para los sistemas de control que pueden afectar materialmente la estabilidad de la red y la gestión de la demanda eléctrica industrial.

Análisis de la cadena de valor

La cadena de valor abarca los OEM de hardware de automatización y dispositivos (robots, accionamientos, sensores, sistemas de seguridad), proveedores de control y software (PLC, DCS, SCADA, MES, HMI, PLM, plataformas de borde), distribuidores y fabricantes de paneles, integradores de sistemas y especialistas en ciberseguridad de OT, y usuarios finales en los sectores automotriz, de alimentos y bebidas, farmacéutico, energético y de procesos. En el Reino Unido, los integradores y socios de canal son una capa clave de implementación, empaquetando soluciones multiproveedor, poniendo en marcha actualizaciones en instalaciones existentes y ofreciendo servicios de ciclo de vida. El ecosistema local incluye distribuidores como BPX e integradores como AR Controls y UK Industrial Control Systems.

Los programas del sector público y las instituciones de I+D aplicada influyen en las hojas de ruta ascendentes y en la adopción descendente. La Estrategia Industrial Moderna (lanzada en junio de 2025, con una actualización de un año en julio de 2026) y el Plan del Sector de Manufactura Avanzada (hasta 4.3 mil millones de GBP, incluidos 2.8 mil millones de GBP para I+D durante cinco años) respaldan una canalización desde bancos de pruebas hasta implementaciones a escala. El Plan de Adopción de IA: Manufactura Avanzada también formaliza una vía de Escaneo-Piloto-Escala que atrae más software, integración de datos y servicios de validación a los modelos de entrega. El trabajo en el AMRC sobre el mapeo de la cadena de suministro habilitado por IA y las herramientas de hilo digital en 2026 refleja un enfoque práctico en la mitigación de dependencias y cuellos de botella que pueden retrasar los proyectos de automatización.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con multinacionales de primer nivel —Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation, Inc.— que aún controlan amplias carteras de hardware y redes de servicios consolidadas. Su liderazgo es desafiado por nuevos participantes nativos en software especializados en control de calidad habilitado por IA, orquestación de ciberseguridad y gestión de redes 5G privadas. Las adquisiciones estratégicas ilustran la convergencia: los fabricantes tradicionales de PLC están adquiriendo startups de analítica en el borde, mientras que los proveedores industriales de nube están comprando empresas de middleware de robótica para ofrecer pilas verticalmente integradas.

Los proveedores empaquetan cada vez más soluciones específicas por sector. Las suites farmacéuticas ahora se suministran con registros de lotes electrónicos conformes con las BPM y secuencias automatizadas de limpieza en sitio, mientras que los paquetes automotrices incorporan optimización de rutas de soldadura y módulos de recuperación de energía adaptados a las líneas de carrocería en blanco. El cumplimiento de la ciberseguridad bajo la Ley PSTI ha creado un espacio en blanco para las empresas de dispositivos "seguros por defecto" que preinstalan firmware de confianza cero y proporcionan servicios de parches de por vida. Las asociaciones entre fabricantes de equipos originales y la academia —como el trabajo conjunto de Siemens AG con el AMRC en celdas de desensamblaje automatizado— aceleran la comercialización de aplicaciones de economía circular.

Los modelos de servicio también evolucionan. Los integradores garantizan cada vez más KPI —tiempo de actividad, consumo de energía y OEE— en lugar de construcciones a precio fijo, monetizando los algoritmos de IA mediante suscripciones mensuales en lugar de inversiones de capital. A medida que el soporte en la nube se vuelve de misión crítica, los hiperescaladores están cortejando a especialistas en OT para alojar cargas de trabajo de fabricación en tiempo real en centros de datos soberanos, abordando las preocupaciones sobre la latencia y la residencia de datos. La intensidad competitiva pivota así desde la diferenciación de hardware hacia ecosistemas de servicios digitales holísticos que sustentan el mercado de automatización de fábricas y sistemas de control industrial del Reino Unido.

Líderes de la Industria de Automatización de Fábricas y Sistemas de Control Industrial del Reino Unido

Schneider Electric SE

Emerson Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas nacionales nombrados y los planes sectoriales están creando espacios de oportunidad viables para los proveedores que pueden industrializar la adopción más allá de los grandes sitios de OEM, particularmente para las PYMES que necesitan vías validadas y entrega llave en mano. A partir de 2026, la financiación de expansión de Made Smarter Adoption (hasta 99 millones de GBP) y el Plan del Sector de Manufactura Avanzada (hasta 4.3 mil millones de GBP, incluido el apoyo a I+D) se alinean con el enfoque de Escaneo-Piloto-Escala del gobierno en el Plan de Adopción de IA: Manufactura Avanzada, que favorece a los proveedores que combinan la modernización de controles, la integración de datos y resultados medibles. Esa alineación también aumenta la demanda de soluciones empaquetadas que reducen el esfuerzo de ingeniería en plantas existentes, incluidos los kits de modernización modulares (sensores, accionamientos, seguridad) combinados con conectividad estandarizada y plantillas prefabricadas para MES e instrucciones de trabajo digitales.

Un segundo grupo de oportunidades se encuentra en la intersección de la robótica, la ciberseguridad y la infraestructura crítica. La Estrategia de Máquinas Inteligentes 2035 y la introducción de los Centros de Adopción de Robótica (financiación inicial de 40 millones de GBP) amplían los mecanismos sobre el terreno para el despliegue de robótica. Las iniciativas relacionadas con NIS, incluida la designación de proveedores críticos y la consulta de Ofgem sobre la garantía cibernética para controladores de grandes cargas, elevan las expectativas de seguridad por diseño en las arquitecturas de control conectadas. Los proveedores que ofrecen acceso remoto seguro, visibilidad de activos y gobernanza de parches como parte de las actualizaciones de los sistemas de control pueden convertir la presión de cumplimiento en ingresos por servicios, particularmente a medida que las plantas añaden redes privadas y computación de borde para operaciones en tiempo real.

Desarrollos recientes del sector

- Julio de 2026: Schneider Electric firmó un contrato de arrendamiento a largo plazo por 18,555 pies cuadrados de espacio de oficinas en 210 Birchwood Boulevard, Warrington. El acuerdo amplía su presencia en el Reino Unido en un importante corredor industrial y respalda la capacidad de entrega en automatización, digitalización y servicios para fabricantes y clientes de infraestructura.

- Junio de 2026: Rockwell Automation anunció la disponibilidad de FactoryTalk ResilientEdge, presentando una nueva arquitectura de ejecución para operaciones de manufactura más autónomas y escalables. El lanzamiento fortalece la capa de software de borde a empresa que complementa los sistemas de control Allen-Bradley y respalda a las plantas que pasan de actualizaciones puntuales a la ejecución estandarizada en todos los sitios.

- Septiembre de 2025: Schneider Electric informó el inicio de la producción en su sitio de manufactura de última generación en North Yorkshire, tras su programa de inversión en Scarborough. La adición de capacidad y capacidades de modernización con base en el Reino Unido respalda un cumplimiento más rápido de la demanda de electrificación y automatización, al tiempo que mejora la resiliencia para los clientes que gestionan la volatilidad de la cadena de suministro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto en el Reino Unido en automatización de fábricas y sistemas de control industrial que monitorean, controlan y automatizan las operaciones industriales, incluidas las plataformas de control, los dispositivos de campo, las redes industriales y el software y los servicios relacionados utilizados en entornos de producción.

Exclusiones del alcance: excluye la electrónica de consumo general y las herramientas de TI no industriales que no se utilizan para operar o automatizar procesos industriales.

Descripción general de la segmentación

- Por Tipo

- Sistemas de Control Industrial

- Sistema de Control Distribuido (DCS)

- Controlador Lógico Programable (PLC)

- Control de Supervisión y Adquisición de Datos (SCADA)

- Sistema de Ejecución de Fabricación (MES)

- Gestión del Ciclo de Vida del Producto (PLM)

- Interfaz Hombre-Máquina (HMI)

- Dispositivos de Campo

- Robótica Industrial

- Visión Artificial

- Motores y Variadores

- Sistemas de Seguridad

- Sensores y Transmisores

- Sistemas de Control Industrial

- Por Industria de Usuario Final

- Automotriz y Transporte

- Alimentos y Bebidas

- Farmacéutico y Ciencias de la Vida

- Petróleo y Gas

- Química y Petroquímica

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Componente

- Hardware de Automatización

- Software de Automatización

- Servicios (Integración, Mantenimiento, Consultoría)

- Por Red de Comunicación Industrial

- Ethernet Industrial

- Fieldbus

- Inalámbrico (Wi-Fi, ISA100, WirelessHART)

- 5G Privado / LTE

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto industrial del Reino Unido y para anclar las señales clave de demanda que suelen seguir los presupuestos de automatización. Consultamos fuentes públicas como la Oficina Nacional de Estadísticas del Reino Unido para indicadores de producción e inversión manufacturera, las estadísticas comerciales de HMRC para verificar la dirección de importación y exportación de equipos relevantes, y las publicaciones del Banco de Inglaterra para los impulsores macroeconómicos que afectan el gasto de capital.

Para mantener un enfoque práctico de automatización, también revisamos fuentes como el Health and Safety Executive para señales de seguridad y cumplimiento, publicaciones del gobierno del Reino Unido sobre energía y estrategia industrial para programas de eficiencia y modernización, y revistas de ingeniería revisadas por pares para la dirección de adopción tecnológica (por ejemplo, Ethernet industrial y uso de redes celulares privadas en plantas). Los informes anuales de empresas, las presentaciones a inversores y la prensa sectorial creíble se utilizaron para comprender la combinación de productos y la intensidad de servicios, y las suscripciones de pago para datos financieros de empresas, noticias y bases de datos de patentes se utilizaron de manera selectiva para validar la exposición de proveedores y las hojas de ruta de productos. Estas fuentes documentales son ilustrativas, y también revisamos muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con compradores de automatización, equipos de ingeniería de planta, integradores de sistemas y especialistas en soluciones que trabajan en sitios de manufactura del Reino Unido. Sus aportes ayudaron a confirmar qué categorías estaban siendo activamente financiadas (por ejemplo, PLCs, SCADA, sensores, robótica y sistemas de seguridad), cómo eran los ciclos de actualización típicos, y cuánto software y servicios se estaban integrando en los proyectos, lo que luego ajustó los supuestos del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXOs): 17% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 21% | Gerentes: 46% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una reconstrucción descendente del conjunto de demanda de automatización del Reino Unido, donde la actividad manufacturera, las tendencias de formación de capital y las señales de producción a nivel sectorial se tradujeron en potencial de gasto en automatización, y luego se mapearon en las categorías de sistemas incluidas. Para mantener los resultados realistas, se añadieron verificaciones ascendentes selectivas, como el muestreo de los ingresos de proveedores vinculados al Reino Unido, la verificación cruzada de los valores típicos de proyectos mediante conversaciones de canal, y la prueba de los volúmenes implícitos frente a los patrones comunes de instalación.

Las entradas utilizadas en el modelo incluyeron la producción manufacturera y la dirección de la inversión en el Reino Unido, el ritmo de adopción de robótica y visión artificial en las fábricas, el cambio de participación hacia las redes de comunicación industrial (Ethernet industrial y opciones inalámbricas), la tasa de adjunción de software y servicios a los proyectos de hardware, y los ciclos de actualización de las plataformas de control y los dispositivos de campo. Cuando una vista ascendente estaba incompleta, las brechas se manejaron utilizando rangos de penetración conservadores que fueron validados en entrevistas y luego aplicados solo a las partes del conjunto de demanda que claramente coincidían con el alcance.

Para el pronóstico, se utilizó el análisis de escenarios porque el gasto en automatización puede cambiar rápidamente con los costos de energía, la disponibilidad de mano de obra y los planes de expansión de la producción. Los supuestos sobre la evolución de precios y el cambio de mezcla se revisaron con participantes del sector para que la curva prospectiva reflejara cómo cambian normalmente el hardware, el software y los servicios a lo largo del ciclo de vida de un proyecto.

Validación de datos y ciclo de actualización

La validación se manejó mediante una triangulación repetida entre los totales modelados y las señales independientes, incluida la dirección de la inversión manufacturera, el movimiento comercial de las familias de equipos relevantes, y la división implícita entre sistemas de control y dispositivos de campo. Los valores atípicos se marcaron y luego se volvieron a verificar para detectar errores de unidad, temporización de divisas o superposición de categorías antes de finalizar las cifras, y se utilizó una segunda revisión de analista para reducir la varianza evitable.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando hay un cambio material, como un cambio de política importante, una fuerte desaceleración de la demanda o un cambio significativo en la adopción de tecnología. Antes de la publicación, realizamos una revisión final de las entradas y supuestos clave para que los clientes reciban la visión más actual que la evidencia disponible pueda respaldar.

Tamaño del mercado del Reino Unido de automatización de fábricas y sistemas de control industrial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la automatización de fábricas y los controles industriales del Reino Unido pueden diferir incluso cuando la etiqueta del tema parece ser la misma, porque el conjunto de productos incluido, el tratamiento de los servicios y la temporización de los supuestos de divisas y precios no están alineados entre los estudios. Las diferencias también surgen cuando una estimación se acerca más a la automatización "solo de fábrica", mientras que otra combina un gasto más amplio de automatización industrial en sitios no fabriles.

En nuestras verificaciones, los principales impulsores de la brecha fueron si las redes de comunicación industrial y los servicios de automatización se contabilizaron como parte del total del mercado, cómo se manejó el software de control como MES y PLM, y si la estimación se basó principalmente en una curva de CAGR prospectiva o si se vinculó a las señales de manufactura del Reino Unido y a los ciclos de actualización prácticos. La siguiente tabla resume la dispersión que aparece cuando cambian esas decisiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16.19 mil millones de USD (2025) | |

| Editorial de Investigación Sectorial A | 17.63 mil millones de USD (2025) | Esta cifra parece incluir un paquete de soluciones más amplio y puede aplicar una mayor tasa asumida de adjunción de servicios y software a los proyectos de hardware, lo que puede elevar el total de 2025 en comparación con un alcance más estricto de control y dispositivos de campo. |

| Listado de Mercado B | 16.00 mil millones de USD (2024) | El valor se indica como una cifra aproximada de 2024 con detalles de alcance visibles limitados, por lo que las diferencias pueden provenir de la elección del año base, la temporización de divisas y si se incluyen o excluyen las redes industriales y los servicios de ciclo de vida. |

En general, la dispersión se explica por lo que se cuenta dentro de la pila de soluciones y cómo se tratan los precios del año base y los servicios, no por un único supuesto de crecimiento. Al mantener las plataformas de control, los dispositivos de campo, las redes industriales, el software y los servicios dentro de un alcance consistente del Reino Unido, y luego verificar los totales frente a las señales de manufactura y actualización, la estimación de 2025 se mantiene repetible y menos sensible a los complementos ocultos. Este es el enfoque seguido por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de automatización de fábricas del Reino Unido para 2031?

Se proyecta que el sector tendrá un valor de USD 29,23 mil millones en 2031, expandiéndose a una CAGR del 10,35%.

¿Qué segmento posee la mayor participación en la automatización de fábricas del Reino Unido en la actualidad?

Los sistemas de control industrial lideran con una participación de ingresos del 58,15% en 2025.

¿Qué industria de usuario final crece más rápido en la automatización de fábricas del Reino Unido?

La industria farmacéutica y de ciencias de la vida avanza a una CAGR del 13,77% hasta 2031.

¿Cómo influirán las reducciones en el costo de la electricidad en la adopción de la automatización?

Los descuentos del Régimen Británico de Competitividad Industrial a partir de 2027 acortan los períodos de recuperación de la inversión, alentando a las empresas de uso intensivo de energía a acelerar sus proyectos.

¿Por qué son importantes las redes 5G privadas para las fábricas del Reino Unido?

El 5G a escala de campus proporciona la latencia ultrarrápida necesaria para los robots autónomos, el mantenimiento con realidad aumentada y la inspección de calidad en tiempo real.

Última actualización de la página el: