Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

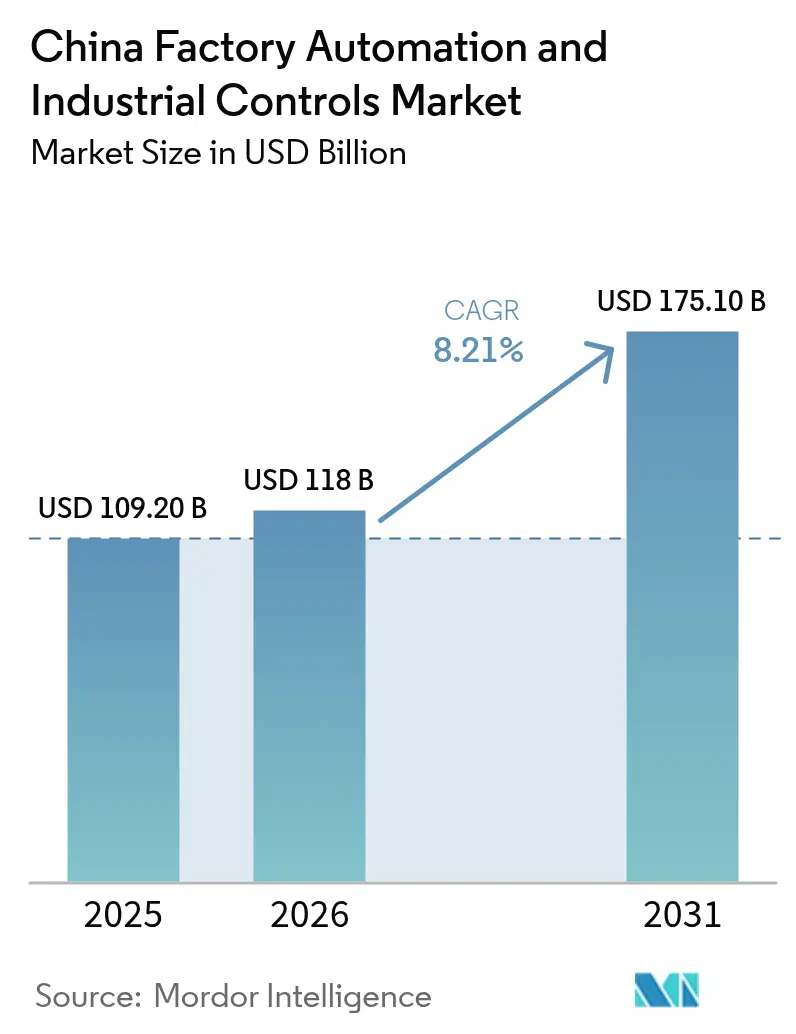

| Tamaño del mercado en el año base (2025) | 109.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 118 Mil millones de dólares |

| Tamaño del Mercado (2031) | 175.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales de China por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Automatización de Fábricas y Controles Industriales de China sea de USD 109,20 mil millones en 2025, USD 118 mil millones en 2026, y alcance USD 175,10 mil millones en 2031, creciendo a una CAGR del 8,21% de 2026 a 2031.

La financiación de capital de riesgo sin precedentes, los mandatos de Fabricado en China 2025 y el despliegue acelerado de proyectos de fábricas inteligentes en Guangdong, Jiangsu y Zhejiang anclan la demanda de robots industriales, PLCs y software de control de nueva generación. El marco de políticas obliga a los fabricantes a aumentar el contenido local en los componentes de automatización básicos, impulsando ventajas de escala para los proveedores nacionales y fomentando una difusión tecnológica más rápida hacia las pequeñas y medianas empresas. Al mismo tiempo, la electrificación del transporte y la construcción de gigafábricas de baterías impulsan inversiones en líneas de producción flexibles habilitadas por IA que pueden cambiar entre múltiples modelos de vehículos sin necesidad de reconfiguraciones disruptivas. Al mismo tiempo, las brechas heredadas de ciberseguridad en tecnología operativa y la escasez de talento digital de más de 4 millones de trabajadores plantean riesgos estructurales, aunque la trayectoria ascendente se mantiene intacta a medida que la manufactura discreta continúa absorbiendo robótica avanzada para compensar el aumento de los costos laborales y las presiones de control de calidad.

Conclusiones Clave del Informe

- Por componente, el hardware lideró con una participación de ingresos del 59,98% en 2025 en el mercado de automatización de fábricas y controles industriales de China, mientras que se proyecta que el software registre la CAGR más rápida del 12,54% hasta 2031.

- Por tipo de sistema de control, los PLCs representaron el 32,24% de la participación del mercado de automatización de fábricas y controles industriales de China en 2025 y avanzan a una CAGR del 11,62% hasta 2031.

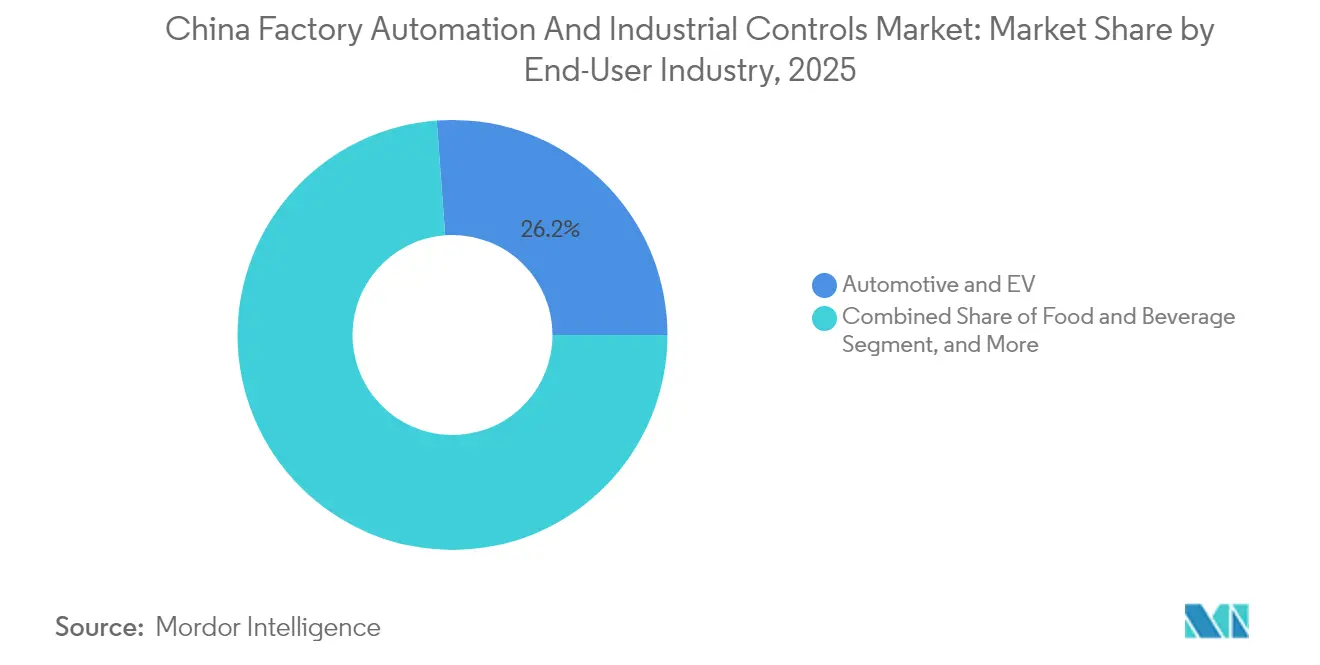

- Por industria de usuario final, el segmento automotriz y de vehículos eléctricos mantuvo una participación del 26,17% del tamaño del mercado de automatización del mercado de automatización de fábricas y controles industriales de China en 2025 y se expande a una CAGR del 11,33% hasta 2031.

- Por solución de automatización, la automatización discreta comandó una participación del 45,05% en 2025 en el mercado de automatización de fábricas y controles industriales de China, mientras que la automatización híbrida está configurada para registrar una CAGR del 12,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de plataformas de Internet Industrial de las Cosas (IIoT) | +2.1% | Global, con concentración en Guangdong, Jiangsu, Zhejiang | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para las actualizaciones de manufactura inteligente de "Fabricado en China 2025" | +2.8% | Nacional, con ganancias tempranas en ciudades manufactureras de primer nivel | Largo plazo (≥ 4 años) |

| Demanda acelerada de manufactura flexible proveniente de vehículos eléctricos y gigafábricas de baterías | +1.9% | Núcleo de Asia Pacífico, con desbordamiento hacia las cadenas de suministro globales de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo basado en IA de borde que reduce el tiempo de inactividad no planificado | +1.4% | Global, con despliegues piloto en fábricas inteligentes chinas | Mediano plazo (2-4 años) |

| Redes privadas 5G en las instalaciones que permiten control de baja latencia ultraconfiable | +1.6% | Nacional, concentrado en parques industriales y clústeres manufactureros | Mediano plazo (2-4 años) |

| Inflación creciente de costos laborales que impulsa la sustitución robótica en las pymes | +1.4% | Nacional, que afecta particularmente a las regiones manufactureras de uso intensivo de mano de obra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para las Actualizaciones de Manufactura Inteligente de Fabricado en China 2025

Pekín orquesta uno de los programas de política industrial más grandes del mundo, combinando un fondo de capital de riesgo respaldado por el Estado de 1 billón de CNY con directrices del Ministerio de Industria y Tecnología de la Información que exigen un 70% de contenido nacional en piezas de automatización básicas para 2025.[1]Personal de RoboticsTomorrow, "China invertirá 1 billón de yuanes en robótica e industrias de alta tecnología – Informa la FIR," RoboticsTomorrow, roboticstomorrow.com Los subsidios provinciales por valor de USD 9.700 millones están destinados a la modernización de la automatización de las pymes, lo que permite incluso a las fábricas con recursos limitados desplegar robots colaborativos y centros de computación de borde. En conjunto, las preferencias de adquisición, las devoluciones fiscales y las aprobaciones aceleradas crean un ciclo de autorrefuerzo de cadenas de suministro localizadas, precios más competitivos y rápida adopción tecnológica. Los proveedores de automatización se benefician de una demanda garantizada, mientras que los fabricantes obtienen un retorno de la inversión más rápido gracias a líneas de producción interconectadas que ofrecen mayor rendimiento, calidad constante y menor consumo de energía. El conjunto de políticas también incorpora requisitos de soberanía de datos, impulsando la adopción de plataformas IIoT nacionales que mantienen los datos sensibles del piso de producción dentro de las fronteras de China.

Demanda Acelerada de Manufactura Flexible Proveniente de Vehículos Eléctricos y Gigafábricas de Baterías

Los fabricantes de equipos originales de vehículos eléctricos y los productores de celdas están escalando la producción a una velocidad sin precedentes, impulsando un aumento en la demanda de automatización modular habilitada por IA. CATL, BYD y Gotion desplegaron más de 20.000 robots en 2024 para apoyar la producción continua de celdas de iones de litio las 24 horas del día, los 7 días de la semana, logrando al mismo tiempo una precisión del 99,5% en la inspección de calidad. La iniciativa de robótica humanoide de XPeng por USD 13.800 millones subraya la necesidad de líneas ágiles capaces de producción de múltiples vehículos en una sola instalación. La Gigafábrica de Tesla en Shanghái ha establecido un punto de referencia anual de 750.000 unidades que los rivales chinos aspiran a replicar mediante gemelos digitales y arquitecturas sincronizadas de PLC y robots. Estos programas anclan pedidos a largo plazo de controladores de movimiento, variadores y sistemas de visión artificial fabricados por proveedores nacionales, impulsando aún más el Mercado de Automatización de Fábricas y Controles Industriales de China.

Adopción Rápida de Plataformas de Internet Industrial de las Cosas (IIoT)

Los fabricantes están integrando miles de sensores, cámaras y controladores en tejidos IIoT unificados para aumentar la eficiencia general de los equipos y reducir el consumo de energía. Midea Group conectó 10.000 dispositivos y registró un aumento del 27% en la eficiencia general de los equipos junto con una reducción del 20% en el consumo de energía.[2]Schneider Electric, "Shanghai Baosteel Group Corporation," Schneider Electric, schneider-electric.com La planta de robots humanoides de Shanghai Electric combina la conectividad IIoT con grúas habilitadas por IA que gestionan el 98% de los movimientos de materiales de forma autónoma, reduciendo el desgaste mecánico y los insumos laborales. La inclinación regulatoria hacia plataformas locales como Kaos Industrial Internet, diseñadas para cumplir con la Ley de Ciberseguridad de China, acelera el despliegue entre los fabricantes de equipos originales que desconfían de los riesgos de datos transfronterizos. A medida que los proveedores de múltiples niveles se conectan a los ecosistemas digitales de los fabricantes de equipos originales, los efectos de red amplifican los beneficios, difundiendo las mejores prácticas en todo el Mercado de Automatización de Fábricas y Controles Industriales de China.

Mantenimiento Predictivo Basado en IA de Borde que Reduce el Tiempo de Inactividad No Planificado

Las líneas de producción sensibles a la latencia recurren a la IA de borde para interpretar firmas de vibración, temperatura y corriente en milisegundos, prediciendo anomalías antes de que ocurran averías. El despliegue de gestión de salud y pronóstico de Advantech en brazos robóticos en la fabricación de paneles aumentó la producción y redujo el desperdicio mediante la detección de fallos no supervisada.[3]Equipo de Estudios de Caso de Advantech, "Aumentar la Eficiencia de Producción y el Rendimiento del Producto para Brazos Robóticos," Advantech, advantech.com La fábrica inteligente de Jiangsu Yinbao Salt logró ganancias de productividad del 18,3% tras incorporar algoritmos de visión que detectan microdefectos en tiempo real. El fabricante nacional de chips Rockchip ahora suministra procesadores RK3588S para los robots humanoides de Unitree, lo que indica una pila de hardware de IA localizada cada vez más profunda que reduce la exposición a los controles de exportación extranjeros. El consiguiente aumento en la disponibilidad de equipos se traduce directamente en un mayor rendimiento de las plantas y en la resiliencia de los márgenes para los participantes del Mercado de Automatización de Fábricas y Controles Industriales de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en sistemas de tecnología operativa heredados | -1.8% | Global, con particular exposición en regiones manufactureras con infraestructura más antigua | Corto plazo (≤ 2 años) |

| Estándares de comunicación industrial fragmentados que dificultan la interoperabilidad | -1.2% | Nacional, que afecta la integración de sistemas entre distintos proveedores | Mediano plazo (2-4 años) |

| Escasez de ingenieros de automatización con conocimientos especializados del dominio | -1.5% | Nacional, con escasez aguda en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Congelamiento del gasto de capital en fábricas orientadas a la exportación ante el riesgo geoeconómico | -1.3% | Global, con concentración en regiones manufactureras costeras con alta dependencia de las exportaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Sistemas de Tecnología Operativa Heredados

El episodio del malware INCONTROLLER expuso enormes brechas en PLCs y nodos SCADA de décadas de antigüedad que nunca fueron diseñados para la conectividad a Internet. A medida que las fábricas se conectan a nubes IIoT para análisis, estos puntos débiles invitan al ransomware, al robo de propiedad intelectual y a posibles incidentes de seguridad. Los operadores deben ahora superponer arquitecturas de confianza cero, centros de datos locales y rutinas de parcheo continuo sobre las redes de producción, lo que infla el gasto de capital y los plazos de los proyectos. Las crecientes tensiones geopolíticas intensifican el escrutinio del firmware y los chipsets extranjeros, empujando a los compradores hacia proveedores nacionales de confianza incluso cuando el rendimiento es comparable. La carga inmediata del gasto de capital modera ligeramente la robusta CAGR del Mercado de Automatización de Fábricas y Controles Industriales de China.

Estándares de Comunicación Industrial Fragmentados que Dificultan la Interoperabilidad

Los fabricantes gestionan EtherCAT, PROFINET y protocolos chinos emergentes, a menudo dentro de la misma instalación, lo que complica las expansiones de líneas y aumenta los costos de integración. Las pymes, que representan el 90% de las fábricas, sienten el impacto de manera más aguda ya que carecen de ingenieros de tecnología operativa internos para navegar por los estándares superpuestos. Las pasarelas y los convertidores de protocolo ofrecen un alivio temporal, pero añaden latencia y gastos generales de mantenimiento, lo que a veces desalienta proyectos más pequeños. Los responsables de políticas fomentan la convergencia hacia estándares localizados, pero la base instalada de equipos extranjeros significa que los entornos multiprotocolo persistirán durante años, frenando el ritmo al que el Mercado de Automatización de Fábricas y Controles Industriales de China puede estandarizarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento del Software Supera el Dominio del Hardware

El hardware contribuyó con el 59,98% de los ingresos de 2025, anclado por instalaciones récord de robots y servovariadores, aunque el software está preparado para crecer a una CAGR del 12,54% a medida que las fábricas buscan la optimización habilitada por IA. Los proveedores nacionales de robots elevaron su participación local del 17,5% en 2015 al 32% en 2024, lo que indica una rápida recuperación en métricas de carga útil, repetibilidad y tiempo medio entre fallos.

Los servicios, aunque actualmente la porción más pequeña, aseguran una demanda constante de integración de sistemas, capacitación de operadores y soporte del ciclo de vida, formando flujos de caja de tipo anualidad. A medida que la adopción se profundiza, los fabricantes desplazan el foco de la instalación mecánica a las ganancias de rendimiento basadas en datos, redirigiendo presupuestos hacia sistemas de ejecución de manufactura, sistemas de planificación avanzada y gemelos digitales que amplifican el retorno sobre los activos fijos. El resultado es un ciclo virtuoso: el software avanzado extrae rendimiento adicional de las máquinas existentes, fomentando una mayor inversión y sosteniendo el impulso en el Mercado de Automatización de Fábricas y Controles Industriales de China.

Por Tipo de Sistema de Control: Los PLCs Dominan en Todos los Segmentos

Los Controladores Lógicos Programables mantuvieron una participación dominante del 32,24% en 2025 y están en camino de registrar una CAGR del 11,62% hasta 2031, confirmando su centralidad tanto en plantas discretas como de proceso. Empresas nacionales como Inovance Technology y STEP Electric erosionan constantemente las ventajas de los incumbentes occidentales al combinar soporte local con precios competitivos y firmware ajustado a los estándares chinos.

Los PLCs pequeños registran un crecimiento del 5,6% a medida que las pymes automatizan estaciones de propósito único, mientras que los modelos medianos y grandes aún favorecen a las multinacionales para aplicaciones de misión crítica en petroquímica y energía. Las capas complementarias de SCADA y DCS florecen en las industrias continuas, mientras que los paneles de interfaz hombre-máquina se expanden con cada nueva celda robótica. La demanda de controladores de movimiento refleja el auge de la robótica, sustentando el crecimiento en todos los nodos de la industria de automatización de fábricas de China.

Por Industria de Usuario Final: El Sector Automotriz y de Vehículos Eléctricos Lidera la Adopción

Las líneas automotrices y de vehículos eléctricos absorbieron el 26,17% del gasto en automatización en 2025 y deberían crecer a una tasa compuesta del 11,33% hasta 2031 a medida que los fabricantes de equipos originales compiten por diversificar las carteras de modelos y las químicas de baterías. La planta de Seres Group en Chongqing muestra una soldadura 100% automatizada y un tiempo de ciclo de 30 segundos, estableciendo un nuevo punto de referencia nacional.

La electrónica y los semiconductores se mantienen como un cercano segundo lugar, aprovechando robots para salas limpias y sistemas de selección y colocación de alta precisión para mantener tolerancias inferiores a 10 micrones. Los procesadores de alimentos y bebidas automatizan la paletización y la trazabilidad para cumplir con estrictos códigos de seguridad, mientras que los sectores de química y metales explotan las capacidades de operación remota para proteger a los trabajadores de procesos peligrosos. La amplitud de las aplicaciones subraya la resiliencia de la demanda en todo el Mercado de Automatización de Fábricas y Controles Industriales de China.

Por Solución de Automatización: La Automatización Discreta Lidera con Crecimiento Híbrido

La automatización discreta aseguró una participación de ingresos del 45,05% en 2025 debido a la alta densidad de robots en soldadura, pintura y ensamblaje de electrónica. La automatización de procesos prospera en la industria química, el petróleo y el gas, y el manejo de materiales a granel, pero los sistemas híbridos escalan más rápido a una CAGR del 12,12% a medida que las fábricas combinan flujos de trabajo por lotes y continuos bajo un control unificado.

El parque tecnológico Shangmei integra 12 líneas de operación sin personal, 30 vehículos de guiado automático y 42 robots articulados en su planta de cosméticos, reduciendo las necesidades de mano de obra en un 75% e ilustrando cómo los diseños híbridos mejoran tanto la flexibilidad como la estructura de costos. La adopción híbrida amplía la base direccionable, permitiendo al Mercado de Automatización de Fábricas y Controles Industriales de China penetrar en industrias donde los modos de producción antes limitaban el retorno de la inversión en automatización.

Análisis Geográfico

El mercado de automatización de fábricas y controles industriales de China se concentra a lo largo de la costa, con Guangdong, Jiangsu y Zhejiang albergando más de 30.000 fábricas inteligentes que anclan la demanda de sensores, variadores y análisis habilitados por IA. El Delta del Río Perla de Guangdong aprovecha las densas cadenas de suministro de electrónica y automóviles para pilotar robots colaborativos y estaciones de inspección guiadas por visión que reducen los tiempos de ciclo tanto para teléfonos inteligentes como para vehículos eléctricos. La concentración de proveedores de componentes en Shenzhen fomenta un ciclo rápido de prototipo a producción que mantiene bajos los costos de despliegue y acorta los ciclos de aprendizaje. Jiangsu muestra una exposición sectorial equilibrada, que va desde la química hasta la maquinaria, mientras que el ascenso de Suzhou como centro de automatización quedó consolidado cuando Mitsubishi Electric designó a la ciudad como su sede local de automatización de fábricas, señalando confianza en el talento técnico y la infraestructura logística de la región.

La especialización de Zhejiang en maquinaria de precisión y textiles impulsa aplicaciones de nicho como el monitoreo de telares impulsado por IA y las líneas de empaque automatizadas para pequeños electrodomésticos. El acceso a los puertos y las finanzas de Shanghái acelera las asociaciones globales, permitiendo una importación más rápida de servovariadores de alta especificación, pero también empoderando a las empresas locales para competir en el extranjero. En el interior, Chongqing y Sichuan aprovechan los menores costos operativos y los incentivos del gobierno central para atraer producción automotriz y aeroespacial. La línea multimodelo de Changan Automobile en Chongqing, capaz de ensamblar cuatro vehículos simultáneamente en 15 horas, ejemplifica cómo las capacidades del interior están alcanzando a las de la costa. Shaanxi, beneficiándose de los efectos secundarios aeroespaciales, despliega robots colaborativos para el laminado de materiales compuestos, subrayando la difusión de la automatización de alta gama más allá de los corredores manufactureros tradicionales. La distribución geográfica mitiga los choques de demanda regionales y amplía el Mercado de Automatización de Fábricas y Controles Industriales de China.

Panorama Competitivo

Los grandes actores globales —ABB, Siemens, Schneider Electric y Rockwell Automation— conservan ventajas tecnológicas en dominios de alta precisión y seguridad crítica, pero enfrentan una rápida incursión nacional. Los campeones locales como Inovance Technology, STEP Electric y Hollysys se expanden a través de firmware personalizado, soporte rápido en el sitio y marcos de adquisición vinculados al gobierno. Los proveedores nacionales de servovariadores se apoderaron de una participación del 37% en 2024, cinco puntos más que el año anterior, lo que ilustra una recuperación acelerada en rendimiento y fiabilidad. Las empresas extranjeras responden localizando la investigación y el desarrollo, formando empresas conjuntas y centrándose en control de movimiento avanzado, seguridad funcional y soluciones de fábrica verde donde su ventaja en propiedad intelectual sigue siendo material.

La próxima frontera competitiva se extiende hacia la robótica humanoide y los ecosistemas de IA de borde, con empresas que compiten por establecer estándares de facto que fidelicen a los clientes durante ciclos de mantenimiento y actualización de varias décadas. A medida que la participación del software aumenta, la fidelización de la plataforma y las redes de desarrolladores externos se vuelven decisivas, inclinando la captura de valor hacia las empresas que pueden fusionar hardware, análisis y ciberseguridad en una oferta única adaptable al entorno regulatorio en evolución de China. Esta rivalidad en evolución mantiene los precios competitivos e impulsa una innovación incesante en todo el Mercado de Automatización de Fábricas y Controles Industriales de China.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales de China

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Emerson Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Comisión Nacional de Desarrollo y Reforma de China abrió un fondo de capital de riesgo de 1 billón de yuanes para impulsar la robótica y la IA, marcando la mayor inversión en automatización industrial a nivel mundial.

- Marzo de 2025: Mitsubishi Electric estableció una sede de negocio de automatización de fábricas en Suzhou para mejorar la planificación local de productos y acortar los ciclos de entrega.

- Marzo de 2025: Pacific Precision Forging invirtió 100 millones de CNY en una empresa conjunta de robots humanoides para fabricar reductores de precisión y variadores.

- Marzo de 2025: Guilin Fuda adquirió una participación del 35% en Changban Yangzhou Robot Technology para producir en masa 10.000 unidades de tornillos de precisión anuales para robots humanoides e industriales.

Alcance del Informe del Mercado de Automatización de Fábricas y Controles Industriales de China

El Informe del Mercado de Automatización de Fábricas y Controles Industriales de China está segmentado por Componente (Hardware, Software, Servicios), Tipo de Sistema de Control (Sistemas de Control Distribuido (DCS), Controladores Lógicos Programables (PLC), Control Supervisor y Adquisición de Datos (SCADA), Interfaz Hombre-Máquina (HMI), Controladores de Movimiento y Variadores), Industria de Usuario Final (Automotriz y Vehículos Eléctricos, Electrónica y Semiconductores, Alimentos y Bebidas, Química y Petroquímica, Metales y Minería, Otras Industrias de Usuario Final) y Solución de Automatización (Automatización Discreta, Automatización de Procesos, Automatización Híbrida). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas de Control Distribuido (DCS) |

| Controladores Lógicos Programables (PLC) |

| Control Supervisor y Adquisición de Datos (SCADA) |

| Interfaz Hombre-Máquina (HMI) |

| Controladores de Movimiento y Variadores |

| Automotriz y Vehículos Eléctricos |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Química y Petroquímica |

| Metales y Minería |

| Otras Industrias de Usuario Final |

| Automatización Discreta |

| Automatización de Procesos |

| Automatización Híbrida |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Sistema de Control | Sistemas de Control Distribuido (DCS) |

| Controladores Lógicos Programables (PLC) | |

| Control Supervisor y Adquisición de Datos (SCADA) | |

| Interfaz Hombre-Máquina (HMI) | |

| Controladores de Movimiento y Variadores | |

| Por Industria de Usuario Final | Automotriz y Vehículos Eléctricos |

| Electrónica y Semiconductores | |

| Alimentos y Bebidas | |

| Química y Petroquímica | |

| Metales y Minería | |

| Otras Industrias de Usuario Final | |

| Por Solución de Automatización | Automatización Discreta |

| Automatización de Procesos | |

| Automatización Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de fábricas de China en 2031?

Se prevé que alcance USD 175.100 millones en 2031, creciendo a una CAGR del 8,21%.

¿Qué segmento de componentes crece más rápido?

El software se expande a una CAGR del 12,54% a medida que las fábricas priorizan la IA y el análisis de datos.

¿Por qué las plantas automotrices y de vehículos eléctricos dominan la adopción?

Requieren líneas flexibles y de alto rendimiento para satisfacer la creciente demanda de vehículos eléctricos y los objetivos de calidad, representando el 26,17% del gasto de 2025.

¿Cómo influye la política gubernamental en la elección de proveedores?

Fabricado en China 2025 exige un 70% de contenido local, orientando las compras hacia proveedores nacionales de PLCs, servovariadores y plataformas IIoT.

¿Cuál es el principal riesgo de ciberseguridad en las fábricas inteligentes?

Los PLCs y nodos SCADA heredados carecen de protecciones modernas, exponiendo las líneas de producción a malware y ataques disruptivos.

¿Qué región está emergiendo como centro de investigación y desarrollo de automatización localizada?

Suzhou, en la provincia de Jiangsu, donde Mitsubishi Electric estableció su sede de automatización de fábricas para China en 2025.

Última actualización de la página el: