Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

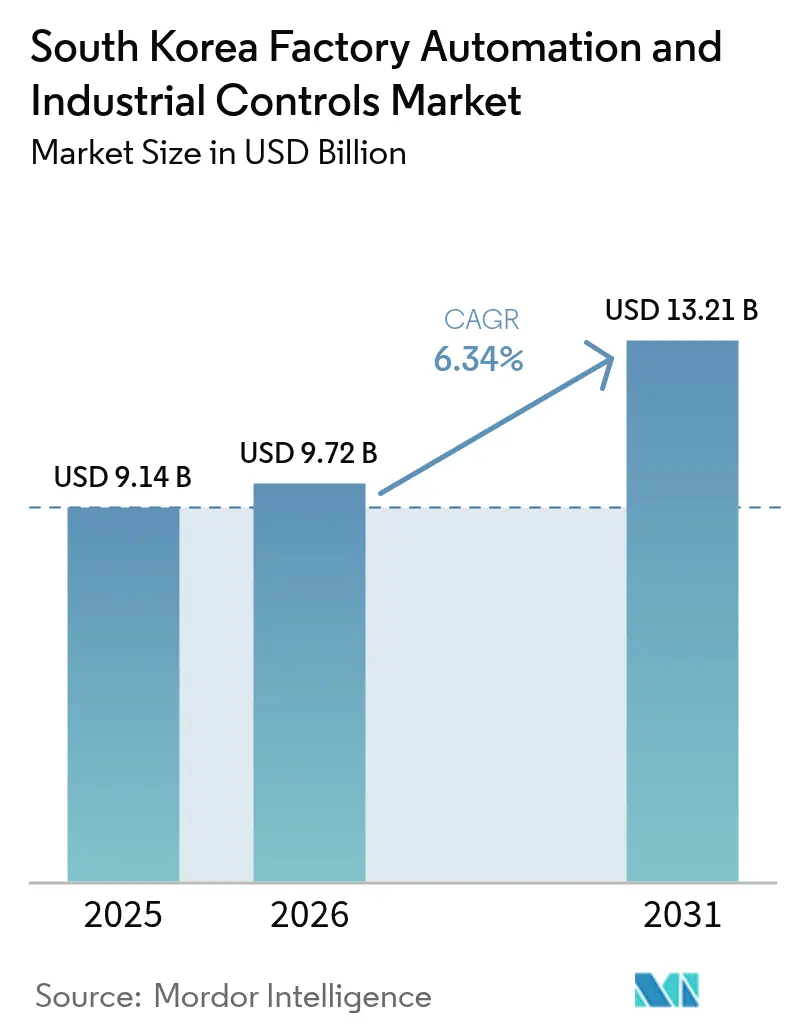

| Tamaño del mercado en el año base (2025) | 9.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

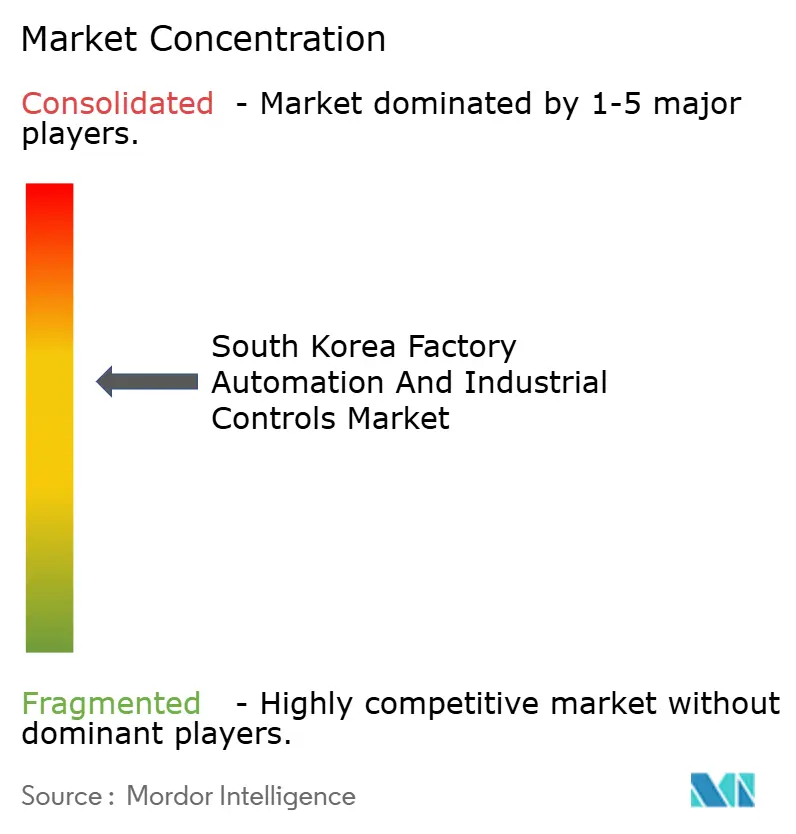

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur por Mordor Intelligence

El tamaño del mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur fue valorado en USD 9,14 mil millones en 2025 y se estima que crecerá desde USD 9,72 mil millones en 2026 hasta alcanzar USD 13,21 mil millones en 2031, a una CAGR del 6,34% durante el período de pronóstico (2026-2031). La demanda de automatización se intensifica porque el empleo manufacturero disminuyó un 8,2% entre 2020 y 2024, incluso cuando la producción fabril aumentó un 12,4%, lo que obliga a los productores a compensar la escasez de mano de obra con equipos que impulsan la productividad. Los Controladores Lógicos Programables (PLC) siguen siendo fundamentales, capturando una participación del 25,7% en 2024, mientras que los robots industriales lideran la nueva inversión con una CAGR del 9,2% a medida que los vehículos eléctricos (EV) y las fábricas de chips renuevan sus líneas de producción. El hardware continúa dominando los ingresos con una participación del 56,8%, pero el software escala más rápido, con una CAGR del 7,8%, a medida que los proyectos de gemelos digitales y el análisis predictivo desplazan el valor hacia el rendimiento basado en datos. Regionalmente, el Área Capital de Seúl tiene una participación del 48,4%, mientras que la Región de Chungcheong es el punto de mayor crecimiento, con una CAGR del 8,0%, gracias a proyectos de semiconductores y baterías de miles de millones de dólares.

Conclusiones Clave del Informe

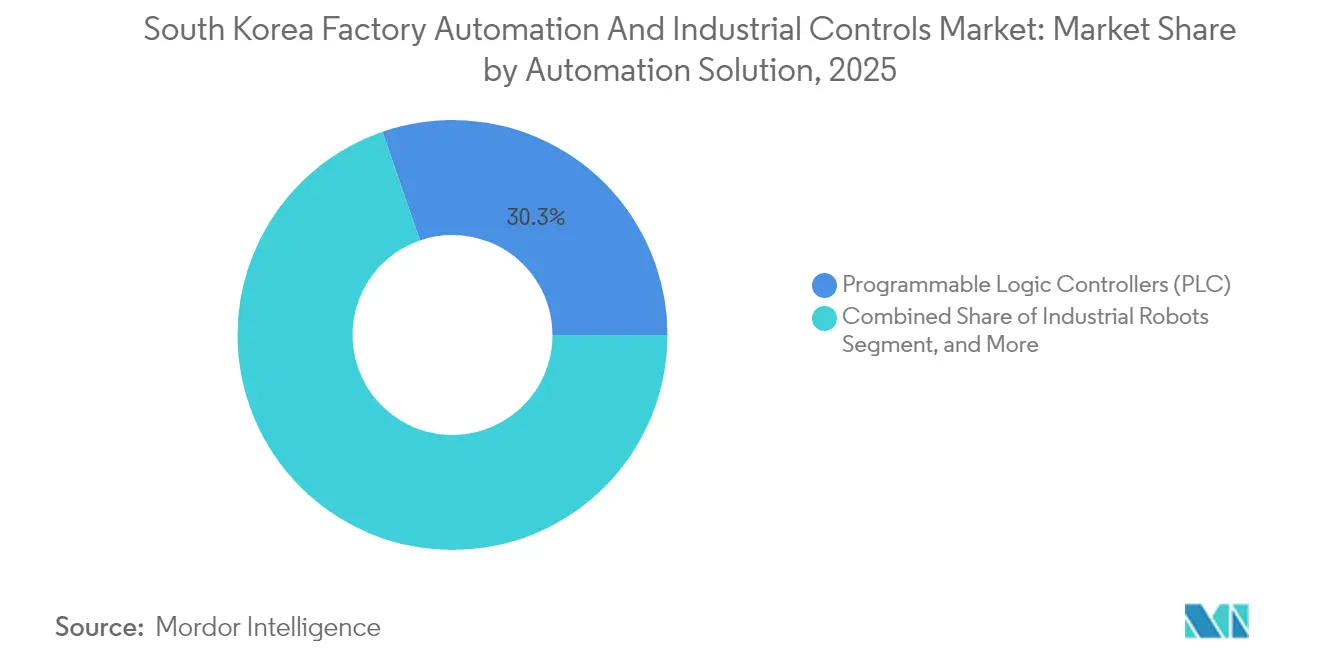

- Por tipo de producto, los PLC lideraron el mercado de automatización de fábricas y controles industriales de Corea del Sur con una participación de mercado del 25,42% en 2025; se proyecta que la robótica industrial registre una CAGR del 8,84% hasta 2031.

- Por componente, el hardware representó una participación del 56,32% del tamaño del mercado de automatización de fábricas y controles industriales de Corea del Sur en 2025, mientras que el software está preparado para expandirse a una CAGR del 7,46% hasta 2031.

- Por solución de automatización, los PLC mantuvieron una participación del 30,28% del mercado de automatización de fábricas y controles industriales de Corea del Sur en 2025; se prevé que los robots industriales avancen a una CAGR del 7,92% entre 2026-2031.

- Por industria de usuario final, la manufactura general mantuvo una participación del 29,05% del mercado de automatización de fábricas y controles industriales de Corea del Sur en 2025, y el sector automotriz avanza a una CAGR del 8,29% a medida que los programas de vehículos eléctricos escalan.

- Por región, el Área Capital de Seúl contribuyó con el 47,86% de los ingresos de 2025 del mercado de automatización de fábricas y controles industriales de Corea del Sur; sin embargo, Chungcheong está en camino de alcanzar una CAGR del 7,72% hasta 2031 a medida que avanzan los megaproyectos de semiconductores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos del Programa Fábrica Inteligente Plus | +1.2% | Nacional; más fuerte en Seúl y Chungcheong | Mediano plazo (2-4 años) |

| Despliegue del Internet Industrial de las Cosas habilitado por 5G | +0.9% | Seúl, Chungcheong, Yeongnam | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales y envejecimiento de la fuerza laboral | +1.4% | Nacional; agudo en manufactura general y automotriz | Largo plazo (≥ 4 años) |

| Mandatos de neutralidad de carbono y ahorro de energía | +0.8% | Nacional; temprano en plantas de semiconductores y químicas | Mediano plazo (2-4 años) |

| Localización de la cadena de suministro de semiconductores | +1.1% | Chungcheong y Yeongnam | Mediano plazo (2-4 años) |

| Créditos fiscales para robots colaborativos destinados a pymes | +0.6% | Nacional; clústeres de talleres de pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos de la Iniciativa Fábrica Inteligente 4.0 Respaldados por el Gobierno Impulsan la Digitalización Sistemática

El programa Fábrica Inteligente Plus proporciona hasta el 75% en subvenciones y créditos fiscales sobre compras de automatización calificadas, reduciendo los períodos de recuperación de la inversión para las pymes a menos de 18 meses y acelerando la adopción más allá de los presupuestos orgánicos. Los integradores de sistemas reportaron un aumento de ingresos del 340% en 2024 a medida que las empresas se apresuraron a cumplir con los plazos de los subsidios antes de su reducción en 2026. Los términos de financiamiento preferencial para robots colaborativos permitieron a Hanwha Robotics superar las 1.200 instalaciones domésticas en un año. La política también exige protocolos de comunicación estandarizados, reduciendo los tiempos de integración en un 30% en comparación con los proyectos anteriores al programa. Los primeros adoptantes ahora presumen de puntuaciones más altas de OEE (efectividad general del equipo), fortaleciendo así la competitividad exportadora de los bienes fabricados en Corea.

El Acelerado Despliegue del Internet Industrial de las Cosas habilitado por 5G Transforma las Operaciones en Tiempo Real

El 5G a nivel nacional garantiza una latencia inferior a 10 ms, lo que permite a las fábricas transmitir miles de señales de sensores a motores de inteligencia artificial de borde para la detección instantánea de defectos y la optimización energética.[1]Samsung Electronics, "Anuncios de Expansión de la Fabricación de Semiconductores," samsung.com La línea de Pyeongtaek de Samsung redujo las tasas de defectos en un 23% y el consumo de electricidad en un 18% tras conectar 15.000 nodos a través de pasarelas 5G. Hyundai Motor sincroniza los calendarios con 47 proveedores de primer nivel en tiempo real, reduciendo los amortiguadores de inventario en 12 días en el complejo de Ulsan. LG Energy Solution aumentó el tiempo de actividad de los equipos en un 31% y ahorró USD 12,4 millones anuales mediante el mantenimiento predictivo habilitado por 5G en su instalación de baterías de Ochang.[2]LG Energy Solution, "Implementación de Automatización en la Planta de Baterías de Ochang," lgensol.com La capa de conectividad posiciona a los participantes del mercado de automatización de fábricas y controles industriales de Corea del Sur para ofrecer sistemas premium y de ultra alta fiabilidad para contratos de exportación que exigen redes deterministas.

El Aumento de los Costos Laborales y el Envejecimiento de la Fuerza Laboral Crean un Imperativo de Automatización

Los trabajadores de 50 años o más ahora representan el 41% del grupo de mano de obra manufacturera, frente al 28% en 2019, mientras que los salarios promedio en planta han aumentado un 34% en el mismo período, erosionando las ventajas de costos. Los constructores navales como Daewoo Shipbuilding enfrentaron una inflación salarial anual del 15% a pesar de las reducciones de personal, lo que impulsó la rápida adopción de cobots de asistencia de elevación y soldadura. Hyundai Heavy Industries instaló 340 robots colaborativos, lo que redujo los casos de lesiones en un 17% y permitió a los artesanos mayores seguir siendo productivos. Las pymes sienten el aprieto de manera más aguda; el 68% pospuso la automatización en 2024 debido a la presión del flujo de caja, incluso con préstamos de bajo interés. En consecuencia, la demanda se está desplazando hacia soluciones modulares y centradas en el ser humano que complementan en lugar de reemplazar a los operadores experimentados.

Los Objetivos Corporativos de Neutralidad de Carbono Impulsan la Automatización Energéticamente Eficiente

Los techos obligatorios de intensidad de carbono introducidos en 2024 se espera que impulsen la inversión en sistemas de gestión de energía basados en inteligencia artificial que ajustan dinámicamente los puntos de ajuste para minimizar el consumo de kilovatios. POSCO invirtió USD 2,1 mil millones en controles automatizados, reduciendo las emisiones en un 12% mientras mantenía los niveles de tonelaje. SK Hynix redujo el consumo de energía en un 25% en su fábrica de Icheon utilizando algoritmos que programan los pasos de alta carga durante las ventanas de menor demanda de la red eléctrica. Los proveedores ahora exigen primas de precio del 15-20% por controladores que se comercializan junto con funciones verificadas de ahorro de energía. Estos logros mejoran el atractivo exportador de las tecnologías de automatización verde desarrolladas en Corea a medida que los fabricantes de equipos originales globales persiguen objetivos de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y complejidad de integración | -0.7% | Nacional; especialmente en talleres de pymes | Corto plazo (≤ 2 años) |

| Escasez de talento en integración de tecnología operativa y tecnología de la información | -0.9% | Centros de Seúl y Chungcheong | Mediano plazo (2-4 años) |

| Obstáculos de compatibilidad con equipos heredados | -0.5% | Clústeres tradicionales a nivel nacional | Mediano plazo (2-4 años) |

| Limitaciones de control de exportaciones en componentes de control de movimiento | -0.4% | Fabricantes de precisión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Inicial y la Complejidad de Integración Limitan la Adopción por Parte de las Pymes

Incluso después de los subsidios, muchas pymes aún enfrentan costos de bolsillo equivalentes a 1,5-2,2 veces su EBITDA anual, lo que hace que el 68% aplace proyectos en 2024. Los honorarios ocultos de ingeniería y puesta en marcha pueden inflar los presupuestos entre un 40-60%, mientras que las implementaciones típicas detienen la producción hasta 12 semanas, poniendo en riesgo los ciclos de caja de los proveedores con márgenes reducidos.[3]Asociación de Tecnología Industrial de Corea, "Informe de Certificación de Especialistas en Integración de Tecnología Operativa y Tecnología de la Información," koita.or.kr Algunos integradores ahora comercializan celdas modulares de conexión y uso inmediato; sin embargo, estos paquetes a menudo ofrecen solo ganancias de eficiencia incrementales en comparación con las líneas totalmente unificadas. Los bancos dudan en extender crédito sin garantía a empresas sin un largo historial de auditoría, prolongando así los plazos de financiamiento a pesar de las garantías de préstamos gubernamentales. En conjunto, estos obstáculos frenan el crecimiento a corto plazo en el mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur.

La Escasez de Talento en Integración de Tecnología Operativa y Tecnología de la Información Crea Cuellos de Botella en la Implementación

Corea del Sur cuenta con solo 2.400 especialistas certificados en integración de tecnología operativa y tecnología de la información para apoyar a más de 45.000 fábricas, lo que resulta en honorarios de consultoría de USD 1.200-1.800 por día y extiende los plazos de los proyectos por meses. Las universidades a menudo se quedan rezagadas respecto a las necesidades de la industria porque los planes de estudio rara vez integran la ingeniería de control con la ciberseguridad, creando un desajuste en la formación de profesionales. Los grandes conglomerados lanzaron academias internas, pero los ciclos de formación se extienden de 18 a 24 meses, dejando brechas de capacidad a corto plazo. Los asesores internacionales podrían ayudar, pero las barreras idiomáticas y las normas de soberanía de datos restringen su participación en plantas de alta seguridad. Hasta que el déficit de talento se reduzca, los retrasos en la integración moderarán las perspectivas de CAGR, de otro modo sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Robótica Industrial Lidera la Ola de Innovación

La robótica industrial captó la atención, registrando un pronóstico de CAGR del 8,84% hasta 2031, ya que la demanda de baterías para vehículos eléctricos y líneas avanzadas de semiconductores requiere una precisión a nivel de micras más allá de la automatización convencional. Los PLC aseguraron una participación del 25,42% del mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur en 2025, subrayando su papel indispensable como motores de lógica en tiempo real tanto en fábricas heredadas como digitales. Los controladores de seguridad y los dispositivos de parada de emergencia se beneficiaron de mandatos laborales más estrictos en 2024, lo que resultó en un aumento interanual del 14% en los envíos. Los sistemas de visión artificial han crecido en paralelo con la robótica, ya que las estaciones de inspección de mayor resolución ahora detectan defectos un 50% más pequeños que los puntos de referencia anteriores. En el extremo opuesto de la curva, las fuentes de alimentación industrial enfrentaron presión sobre los márgenes a medida que la mercantilización atrajo a participantes de menor costo.

La trayectoria revela una transición de brazos que reemplazan mano de obra a compañeros de trabajo colaborativos habilitados por inteligencia artificial; los cobots ya representan el 23,00% de los ingresos por robots en 2025, frente al 8,00% dos años antes. Esa aceleración señala un cambio estructural hacia despliegues flexibles y de baja barrera adecuados para series de producción de modelos mixtos. Los proveedores que combinan visión con robótica dentro de celdas llave en mano han reducido el tiempo de programación en un 35%, lo que resulta atractivo para las pymes que carecen de ingenieros internos. La interacción de la regulación de seguridad, la presión demográfica y la presión de personalización de productos consolida así a la robótica como el marcador de ritmo para el gasto futuro dentro del mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur.

Por Componente: El Software Gana Importancia Estratégica

El hardware aún generó el 56,32% de los ingresos de 2025, pero el software se expandió a una CAGR del 7,46%, ya que los modelos de gemelos digitales, el análisis de inteligencia artificial y el SCADA en la nube desbloquean una productividad que el hardware puro no puede replicar. La adopción de plataformas MES basadas en suscripción aumentó del 18% en 2022 al 34% en 2024, ya que los directores financieros prefirieron los gastos operativos a los grandes pagos de licencias. Hyundai Motor invirtió USD 180 millones en plantas virtuales que prueban ajustes de procesos en silicio, reduciendo el tiempo de inactividad por cambio de línea en un 42%. Los servicios de instalación, monitoreo remoto y externalización del mantenimiento predictivo completan la oferta, capturando un crecimiento constante al descargar la complejidad de las fábricas con recursos limitados.

El cambio refleja las mejores prácticas globales: el hardware establece puntos de datos, el software orquesta los conocimientos y los servicios mantienen el tiempo de actividad. A medida que los proveedores integran inteligencia artificial de borde en el firmware de los PLC y exponen API abiertas, los compradores seleccionan cada vez más ecosistemas, no cajas independientes. En consecuencia, se espera que la participación del software en el tamaño del mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur supere el 50% más allá de 2031, reconfigurando fundamentalmente las ventajas competitivas en torno al código, no a los bienes de capital.

Por Solución de Automatización: Los Robots Industriales Transforman los Paradigmas de Fabricación

Las arquitecturas PLC retuvieron un dominante 30,28% de los ingresos de 2025, pero los sistemas de robots están en camino de alcanzar una CAGR del 7,92% a medida que las industrias discretas se desplazan hacia carteras de alto mix y bajo volumen que requieren celdas ágiles. El SCADA y el DCS siguieron siendo elementos básicos en las industrias química y energética, donde la seguridad centralizada y la redundancia aún superan a la agilidad. La adopción de MES alcanzó el 67% de las grandes plantas en 2024, anclando la continuidad de datos entre los conjuntos ERP y los controladores de planta. Los módulos de visión artificial aumentaron en las líneas de ensamblaje que fabrican chips de 2 nanómetros y trenes de transmisión EV de 800 V, permitiendo la captura de defectos a umbrales de submicras y alimentando modelos de inteligencia artificial que refinan los puntos de ajuste de procesos aguas arriba.

La hibridación está difuminando la taxonomía clásica: los proveedores de PLC incluyen motores de inferencia de inteligencia artificial, mientras que los fabricantes de equipos originales de robots integran visión nativa y conectores MES. Los clientes recompensan el rendimiento llave en mano; los equipos de adquisiciones emiten cada vez más contratos únicos que cubren movimiento, detección, análisis y servicio. Esa convergencia eleva las barreras de entrada para los proveedores de nicho al tiempo que amplifica el potencial para los integradores que dominan la fusión de hardware y software dentro del mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur.

Por Industria de Usuario Final: La Electrificación Automotriz Impulsa la Demanda de Automatización

La manufactura general siguió siendo el segmento vertical más grande, con una participación de ingresos del 29,05% en 2025, lo que refleja su amplia base en las industrias de bienes de consumo, maquinaria y embalaje. Sin embargo, el gasto en automatización automotriz escala a una CAGR del 8,29% a medida que los fabricantes de equipos originales de Corea renuevan sus instalaciones para paquetes de baterías de alto volumen, ejes eléctricos y motores de bobinado de horquilla que requieren robots de precisión a nivel de micras y soldadores láser. Las fábricas de semiconductores invirtieron USD 2,3 mil millones en herramientas durante 2024, priorizando pinzas para salas limpias y vehículos autónomos de manejo de materiales que reducen la contaminación por partículas. Los sectores químico y petroquímico están canalizando fondos hacia sistemas instrumentados de seguridad tras las normas más estrictas de prevención de riesgos de 2024.

Las empresas de servicios públicos de energía invierten fuertemente en automatización de redes y estaciones convertidoras de HVDC para apoyar la integración de energías renovables, mientras que los procesadores de alimentos y bebidas automatizan la inspección, el llenado y el paletizado para combatir la crónica escasez de mano de obra. El petróleo y el gas, aunque una porción en contracción, aún actualiza las refinerías heredadas con capas digitales de seguridad y monitoreo de emisiones bajo la hoja de ruta de descarbonización del país. El mosaico vertical destaca por qué los proveedores diversificados con estrategias multisectoriales exhiben resiliencia en el mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur.

Análisis Geográfico

El dominio del 47,86% del Área Capital de Seúl en 2025 refleja su clúster de sedes, laboratorios y universidades que fertilizan de manera cruzada el talento y la innovación. Los proveedores globales ubican centros de I+D cerca de los campeones nacionales, acelerando el codesarrollo de módulos específicos para Corea, como sensores redundantes de alta humedad para salas limpias. A pesar de su madurez, la región continúa registrando actualizaciones constantes a medida que los fabricantes integran paneles de control de inteligencia artificial sobre redes PLC heredadas.

La CAGR del 7,72% de la Región de Chungcheong hasta 2031 está anclada en la política del "Cinturón de Semiconductores K", que canaliza exenciones fiscales y subsidios de infraestructura hacia fábricas que deben cumplir tolerancias de proceso inferiores a 3 nm. La intensidad de automatización por metro cuadrado aquí supera a cualquier zona coreana, con fábricas que promedian 1,6 robots por empleado y cobertura del 100% de vehículos de guiado automático. Los proveedores que aseguran proyectos de referencia en Chungcheong típicamente se proyectan hacia acuerdos globales de plantas de chips, amplificando el valor estratégico.

Los astilleros y plantas de vehículos eléctricos de Yeongnam actualizan la robótica de carga pesada y las celdas de soldadura con visión artificial para mantener la competitividad exportadora frente a los astilleros chinos. Honam moderniza sus complejos siderúrgicos y petroquímicos con plataformas de energía impulsadas por inteligencia artificial que reducen tanto el consumo de kWh como las tarifas de carbono. Gangwon y Jeju contribuyen modestamente pero ilustran el alcance para aplicaciones de nicho como la automatización de canteras y las líneas de inspección de seguridad alimentaria. El tapiz acumulado garantiza que el mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur permanezca geográficamente diversificado, amortiguando los choques cíclicos en cualquier provincia individual.

Panorama regulatorio

El mercado de automatización de fábricas y controles industriales de Corea del Sur sigue la dirección política del Ministerio de Comercio, Industria y Energía (MOTIE). La infraestructura de normas y conformidad está anclada por la Agencia Coreana de Tecnología y Normas (KATS), con apoyo de ejecución sectorial del Instituto Coreano para el Avance de la Industria Robótica (KIRIA). El despliegue de robots está enmarcado por la Ley sobre el Desarrollo y Suministro de Robots Inteligentes, que respalda la planificación de difusión nacional y la designación de organismos de pruebas de seguridad y evaluación de conformidad, fortaleciendo las vías formales para el cumplimiento de la seguridad de robots y automatización.

En el aspecto técnico, las Normas Industriales Coreanas (KS) se alinean estrechamente con las normas IEC e ISO utilizadas en los sistemas de control industrial. Esto incluye la KS X IEC 62443-4-2 para los requisitos de ciberseguridad industrial y la KS C IEC 60204-1 para el equipo eléctrico de maquinaria. En 2026, la gobernanza se amplió para cubrir el uso de la IA en entornos industriales mediante la Ley Básica de IA (vigente desde enero de 2026). Por separado, KATS asumió sus responsabilidades de secretaría para el Comité de Estandarización de Fabricación Inteligente de la IEC (SC65F) el 12 de julio de 2026, estrechando aún más el vínculo entre las expectativas de cumplimiento nacionales y las normas globales de fabricación inteligente.

Análisis de la cadena de valor

La cadena de valor de la automatización de fábricas y los controles industriales de Corea del Sur comienza con los proveedores de componentes y plataformas (controladores, variadores, sensores, visión, seguridad, redes industriales y pilas de software como SCADA, DCS y MES). Luego avanza a través de los fabricantes de equipos originales (OEM) y la manufactura local, seguidos de los integradores de sistemas y los servicios de ingeniería que diseñan, instalan y ponen en marcha soluciones en las fábricas. Los grandes usuarios finales de los sectores de semiconductores, automotriz, baterías, construcción naval, acero y químicos incorporan cada vez más infraestructura de nube e IA a la cadena, desplazando el valor hacia la integración OT-IT, los gemelos digitales y las aplicaciones de producción habilitadas por IA que ofrecen las divisiones de TI de los conglomerados y los integradores especializados.

El acoplamiento del ecosistema entre los proveedores de automatización y los proveedores de cómputo de IA también se está convirtiendo en un puente más claro entre las fases upstream y midstream. Por ejemplo, Samsung Electronics y NVIDIA revelaron una colaboración de megafábrica de IA en octubre de 2025 centrada en el despliegue a gran escala de GPU para acelerar la IA de manufactura en la producción relacionada con semiconductores y robótica. SK Group y NVIDIA también describieron una nube de IA de manufactura y un clúster de fábrica de IA en Ulsan vinculado a un proyecto de gran centro de datos. En el ámbito de los servicios y el despliegue, asociaciones como la de LG CNS y Honeywell (julio de 2025) muestran que MES, análisis y servicios de TI de fábrica se combinan con los controles tradicionales, mientras que las medidas de resiliencia de la cadena de suministro impulsadas por políticas, incluida la Ley Marco de Apoyo a la Estabilización de la Cadena de Suministro para la Seguridad Económica (vigente desde junio de 2024), refuerzan la localización y la planificación de continuidad en los insumos industriales críticos y las dependencias de software.

Panorama Competitivo

Los líderes internacionales como ABB, Siemens y Mitsubishi Electric están localizando la I+D y la producción para cumplir con la regla de contenido nacional del 70% de la Ley K-Chips para 2027, canalizando millones de dólares en plantas de Changwon e Incheon. Las alianzas florecen: Rockwell Automation codiseñó pilas MES de inteligencia artificial con Samsung Heavy, y Schneider Electric se asocia con LG para integrar análisis de borde en aparamenta de baja tensión. Estas alianzas combinan la propiedad intelectual global con la velocidad de ejecución coreana, profundizando las ventajas competitivas frente a los rivales de importación pura.

Los campeones nacionales LS ELECTRIC Co., Ltd., Hanwha Robotics e Hyundai Robotics Co., Ltd. aprovechan la proximidad a los clientes y la contratación pública gubernamental preferencial para expandir su participación. La inversión de USD 340 millones de LS ELECTRIC Co., Ltd. en fábricas inteligentes eleva su PLC e impulsa su cartera hacia niveles premium, particularmente tras la adquisición en 2025 de la alemana Lenze SE.[4]LS Electric, "Anuncio de Inversión en Soluciones de Fábrica Inteligente," lselectric.co.kr El pedido récord de Hanwha Robotics de 340 cobots para la expansión de OLED de Samsung Display subraya la confianza del comprador en la capacidad de respuesta del servicio local.

La intensidad competitiva está aumentando a medida que los especialistas de nivel medio apuntan a espacios en blanco, como la visión artificial con inteligencia artificial y la ciberseguridad de borde. Las empresas emergentes nacidas en derivaciones del sector de chips introducen microrobots guiados por láser, mientras que los gigantes establecidos agrupan hardware y SaaS para fidelizar a los clientes en contratos de servicio plurianuales. La certificación de los controladores ciberseguros de ABB por parte de la Agencia de Internet y Seguridad de Corea eleva el listón de seguridad para todos los proveedores. El mercado resultante está moderadamente consolidado pero es dinámico, recompensando a las empresas que alinean sus carteras con los dos imperativos de Corea: localización y reducción de carbono.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales de Corea del Sur

ABB Ltd. (ABB Korea Co. Ltd.)

Mitsubishi Electric Corporation (Mitsubishi Electric Automation Korea Co. Ltd.)

Siemens AG (Siemens Korea)

Rockwell Automation Inc.

Omron Corporation (Omron Electronics Korea Co. Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es la vía de actualización desde la automatización liderada por controladores hacia la IA de manufactura y la ingeniería virtualizada. Los compradores están redirigiendo presupuestos hacia gemelos digitales, calidad basada en IA y pilas OT-IT integradas que reducen los tiempos de puesta en marcha y estabilizan los rendimientos. Esta dirección se refuerza con programas interministeriales como la Estrategia de IA de Manufactura 2030 anunciada en junio de 2026, que formaliza la construcción de fábricas de IA, y con los esfuerzos de estandarización de la IA industrial que respaldan prácticas de datos y seguridad interoperables en las plantas. Para proveedores e integradores, esto abre un espacio en blanco en las capas de habilitación de IA de fábrica que se sitúan por encima de las instalaciones de PLC y robots, incluidas las operaciones del ciclo de vida de modelos, la orquestación en el borde y la conectividad ciberprotegida alineada con la KS X IEC 62443-4-2.

Una segunda área de oportunidad es la expansión regional y por clústeres vinculada a grandes centros de inversión anunciados que atraen robótica, visión artificial y celdas de automatización de alta mezcla. Hyundai Motor Group anunció un centro de innovación centrado en IA, robótica e hidrógeno en Saemangeum en febrero de 2026, y en julio de 2026 presentó un plan a gran escala en torno a la IA física y los centros de movilidad en la región de Yeongnam. Samsung Group también reveló en julio de 2026 un importante programa de inversión que incluía sistemas de producción en masa de robots humanoides y procesos de manufactura centrados en IA. En paralelo, las acciones del Ministerio de PYMES y Startups de marzo de 2026 (identificación de elementos tecnológicos estratégicos de manufactura inteligente) y junio de 2026 (inicio del trabajo en una hoja de ruta tecnológica estratégica de manufactura inteligente para 2026 utilizando macrodatos de patentes) señalan vías de adquisición y desarrollo de capacidades a corto plazo para las PYME en áreas como CPS/gemelos digitales, macrodatos/IA y visión artificial, lo que se alinea con la necesidad continua del mercado de reducir los plazos de integración en medio de las limitaciones de talento OT-IT.

Desarrollos recientes del sector

- Junio de 2026: Siemens Korea firmó un memorando de entendimiento con NAVER Cloud el 23 de junio de 2026 para colaborar en la conversión a IA de la manufactura nacional, combinando las capacidades de automatización de fábricas y gemelos digitales de Siemens con la infraestructura de NAVER Cloud. La asociación eleva la IA industrial entregada en la nube y la convergencia OT-IT como una vía de compra convencional, influyendo en cómo las plantas coreanas empaquetan las actualizaciones de automatización con servicios de datos y cómputo.

- Noviembre de 2025: ABB Korea firmó un memorando de entendimiento con Korea District Heating Corp (KDHC) el 4 de noviembre de 2025 para desarrollar tecnología de planta inteligente basada en IA y optimizar soluciones de IA para instalaciones energéticas. El acuerdo amplía la presencia de ABB en la automatización de procesos y servicios públicos, donde la optimización impulsada por IA y la modernización de controles están vinculadas a objetivos de eficiencia y fiabilidad operativa.

- Junio de 2024: ABB Korea firmó un acuerdo con Samsung E&A para aplicar la automatización robótica a proyectos de construcción y ensamblaje de módulos industriales. Esta colaboración extiende el conocimiento de robótica industrial y automatización a flujos de trabajo de producción industrial adyacentes, apoyando enfoques de fabricación repetibles y de mayor rendimiento que pueden retroalimentar la demanda de automatización del lado de fábrica para las industrias pesadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados en Corea del Sur por la automatización de fábricas y los controles industriales utilizados para monitorear, controlar y automatizar la producción y las operaciones industriales, incluidos el hardware, el software y los servicios relacionados que hacen que estos sistemas funcionen en plantas reales.

Exclusiones del alcance: se excluyen las TI de oficina general, la electrónica de consumo y las herramientas de automatización no industriales que no se implementan para casos de uso de control industrial o automatización de planta.

Descripción general de la segmentación

- Por Tipo de Producto

- Sensores de Seguridad de Detección de Presencia

- Dispositivos de Parada de Emergencia

- Controladores / Módulos de Seguridad

- Alfombras de Seguridad

- Controladores Lógicos Programables (PLC)

- Interfaz Hombre-Máquina (HMI)

- Sistemas de Visión Artificial

- Robótica Industrial

- Sensores y Transmisores

- Interruptores

- Interruptores de Seguridad

- Interruptores de Límite

- Interruptores de Pulsador

- Interruptores DIP

- Relés

- Fuentes de Alimentación Industrial

- Por Componente

- Hardware

- Software

- Servicios

- Por Solución de Automatización

- SCADA

- Sistema de Control Distribuido (DCS)

- Sistemas de Ejecución de Manufactura (MES)

- Controladores Lógicos Programables (PLC)

- Robots Industriales

- Visión Artificial

- Por Industria de Usuario Final

- Automotriz

- Semiconductores y Electrónica

- Manufactura General

- Petróleo y Gas

- Química y Petroquímica

- Alimentos y Bebidas

- Energía y Servicios Públicos

- Otras Industrias de Usuarios Finales

- Por Región

- Área Capital de Seúl

- Región de Chungcheong

- Región de Honam

- Región de Yeongnam

- Región de Gangwon

- Provincia de Jeju

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites de lo que califica como automatización de fábricas y controles industriales en Corea del Sur, y para anclar los indicadores macro que impulsan la demanda. Consultamos fuentes públicas como Statistics Korea (KOSTAT), publicaciones del Banco de Corea, estadísticas comerciales del Servicio de Aduanas de Corea, y publicaciones industriales y de seguridad de organismos como ISO e IEC, lo que ayuda a aclarar las normas y las definiciones típicas de productos.

Para que el conjunto de datos fuera práctico para el dimensionamiento, revisamos informes anuales de empresas y presentaciones para inversionistas en busca de análisis de ingresos relevantes para Corea, señales de combinación de productos y exposición a la manufactura en usuarios finales clave como el sector automotriz y de electrónica. En paralelo, utilizamos algunas suscripciones pagadas para inteligencia financiera de empresas, noticias y datos financieros, bases de datos de patentes y vistas de importación y exportación a nivel de envío, donde la clasificación de productos podía respaldar verificaciones de coherencia sobre la direccionalidad. Estos insumos documentales también se usaron para señalar brechas que necesitaban confirmación durante las entrevistas, y la lista de fuentes es ilustrativa, ya que utilizamos muchos materiales públicos adicionales para verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con partes interesadas en toda la planta de fábrica y la pila de control, incluidos fabricantes, integradores de sistemas, distribuidores y usuarios finales en los principales centros industriales de Corea del Sur. Utilizamos estas discusiones para confirmar las tasas de adopción de las soluciones de automatización, los ciclos de reemplazo típicos, la dirección de precios de los equipos de control y detección clave, y cómo los compradores separan los servicios del software integrado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 18% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 18% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo, en la que la producción manufacturera y las señales de inversión se traducen en un fondo de gasto abordable en automatización, que luego se divide entre automatización de fábricas y controles industriales según la penetración observada por usuario final. Una vez construida esa estructura, los totales se verifican mediante aproximaciones selectivas de abajo hacia arriba, como precios muestreados multiplicados por envíos para artículos comúnmente adquiridos, y verificaciones de proveedores y canales para ajustar cualquier sobreestimación.

Los insumos que con mayor frecuencia mueven el modelo incluyen el impulso de la producción manufacturera y las exportaciones en electrónica y automotriz, la actividad de expansión de nuevas plantas y líneas, los ciclos de reemplazo de la base instalada de equipos de control, la penetración de soluciones de automatización (PLC, SCADA, DCS, MES), y el movimiento de precios de dispositivos de detección y control (incluidos los productos de seguridad y conmutación). Para el pronóstico, se utilizó análisis de escenarios, donde un caso base se guía por las tendencias esperadas de gasto de capital y producción discutidas por los entrevistados, y luego se ejecutan un caso conservador y un caso de expansión para probar la sensibilidad. Cuando los insumos de abajo hacia arriba están incompletos, las partes faltantes se cubren utilizando rangos validados con integradores y compradores, y luego se promedian solo después de que la varianza se reduce a una banda defendible.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y realizamos verificaciones de varianza año por año para detectar saltos que no coinciden con los ciclos de inversión conocidos o los cambios en la demanda de los usuarios finales. Cuando aparece un valor atípico, se revisan los supuestos, se vuelve a verificar la serie de datos de entrada y se activan llamadas de seguimiento con los encuestados pertinentes hasta que el factor causante quede claramente explicado.

Antes de la aprobación final, un segundo analista revisa la lógica de cálculo, la adecuación del alcance y los supuestos de conversión, y luego la narrativa se alinea con las cifras finales para que no haya cambios ocultos por etapas. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar la producción, la inversión o los precios. Justo antes de la entrega, se realiza una revisión final para garantizar que se reflejen los últimos indicadores públicos disponibles y las opiniones de las entrevistas.

Tamaño del mercado de automatización de fábricas y controles industriales de Corea del Sur según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para este espacio a menudo difieren, incluso cuando los títulos parecen similares, porque la canasta de productos incluida y el año utilizado como punto de partida no siempre son los mismos. Las diferencias también provienen de cómo se contabilizan los servicios, cómo se trata el precio a lo largo del tiempo, y si la estimación se vincula a señales de inversión a nivel de planta.

La tabla muestra una dispersión notable que se explica en gran medida por el alcance y el momento, y en el modelo de Mordor Intelligence el total de Corea del Sur se construye a partir de un conjunto definido de productos y soluciones de automatización de fábricas y controles industriales (como PLC, HMI, SCADA, DCS, MES, visión artificial, robótica industrial y dispositivos de seguridad y conmutación) y se informa con una base de 2025 que se traslada a la dimensión de 2026 con verificaciones de validación del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,72 mil millones de USD (2026) | |

| Editorial del sector A | 8,02 mil millones de USD (2023) | Utiliza un año base anterior, lo que puede subestimar los precios y la adopción actuales de las soluciones de automatización, y el resumen publicado no especifica claramente qué familias de productos y servicios se incluyen en el valor. |

| Editorial del sector B | 9,62 mil millones de USD (2024) | Cubre una etiqueta de automatización industrial más amplia, que puede incorporar categorías de automatización adyacentes más allá de la automatización de fábricas y los controles industriales, y aplica una curva de crecimiento más alta que puede amplificar los totales si los cambios de penetración y precio de venta promedio (ASP) no se validan frente a los ciclos de inversión actuales. |

En conjunto, la comparación señala dos factores prácticos de la varianza, que son los límites del alcance y la elección del año base utilizado para la normalización. Al anclar la estimación a señales de demanda observables y luego sometarla a pruebas de estrés con verificaciones guiadas por entrevistas sobre penetración, reemplazo y precios, la cifra final se mantiene rastreable a pasos repetibles en lugar de a un único supuesto.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector de automatización de fábricas de Corea del Sur en 2026?

El tamaño del mercado de Automatización de Fábricas y Controles Industriales de Corea del Sur se sitúa en USD 9,72 mil millones en 2026.

¿A qué velocidad se espera que crezca el gasto en automatización en Corea del Sur?

Se proyecta que los ingresos del mercado aumenten a una CAGR del 6,34%, alcanzando USD 13,21 mil millones en 2031.

¿Qué categoría de producto se expande más rápidamente?

La robótica industrial registra el crecimiento más rápido con una CAGR del 8,84% hasta 2031, porque las plantas de vehículos eléctricos y chips necesitan ensamblaje de alta precisión.

¿Por qué la Región de Chungcheong atrae inversiones significativas?

Chungcheong alberga expansiones de semiconductores de miles de millones de dólares por parte de Samsung y SK Hynix, impulsando una CAGR regional del 7,72%.

¿Cómo afecta la escasez de talento a los plazos de los proyectos?

Un déficit de especialistas en integración de tecnología operativa y tecnología de la información está extendiendo los calendarios de integración entre 3 y 6 meses e inflando los honorarios de consultoría a USD 1.800 por día.

¿Qué incentivos gubernamentales están impulsando la adopción por parte de las pequeñas empresas?

El programa Fábrica Inteligente Plus cubre hasta el 75% de los costos de automatización elegibles y ofrece créditos fiscales para la compra de robots colaborativos.

Última actualización de la página el: