Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

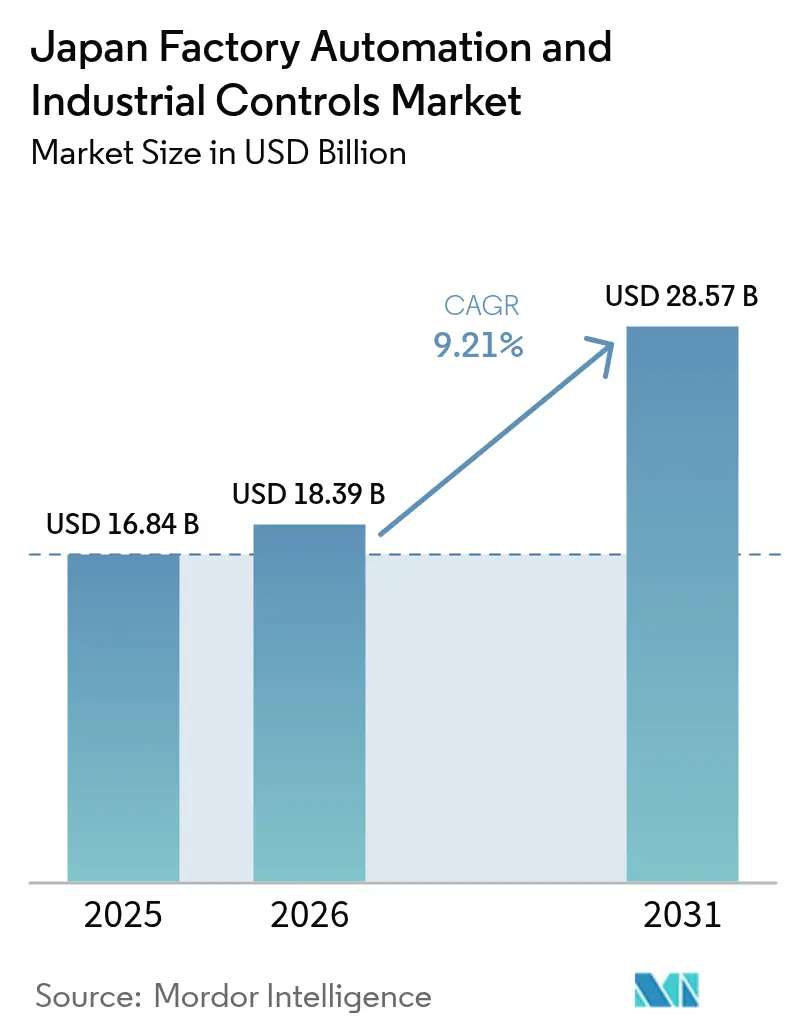

| Tamaño del mercado en el año base (2025) | 16.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales de Japón por Mordor Intelligence

El tamaño del mercado de automatización de fábricas y controles industriales de Japón fue valorado en USD 16.840 millones en 2025 y se estima que crecerá desde USD 18.390 millones en 2026 hasta alcanzar USD 28.570 millones en 2031, a una CAGR del 9,21% durante el período de pronóstico (2026-2031). El impulso proviene de una reducción en la oferta laboral, regulaciones agresivas de descarbonización e incentivos fiscales sin precedentes que están acortando los ciclos de recuperación de la inversión para la robótica de nueva generación, los sistemas de control distribuido y las plataformas de computación en el borde. Los estándares de eficiencia energética introducidos bajo la Ley de Conservación de Energía enmendada, combinados con el Fondo de Transformación Verde de JPY 150 billones, están orientando los presupuestos hacia paquetes integrados de hardware más software que garantizan reducciones medibles de CO₂. Los fabricantes también enfrentan una creciente inflación salarial, requisitos de ciberseguridad vinculados a despliegues de OPC UA sobre TSN, y una urgencia renovada por localizar el suministro de semiconductores, todo lo cual incrementa la demanda de servicios de consultoría llave en mano y mantenimiento predictivo. La intensidad competitiva está aumentando a medida que los actores locales abren sus ecosistemas mientras los proveedores europeos se diferencian mediante análisis por suscripción, inclinando los modelos de ingresos desde el hardware transaccional hacia contratos de servicio basados en anualidades

Conclusiones Clave del Informe

- Por componente, el hardware capturó el 58,12% de los ingresos de 2025 en el mercado de automatización de fábricas y controles industriales de Japón, mientras que los servicios avanzan a una CAGR del 10,41% hasta 2031.

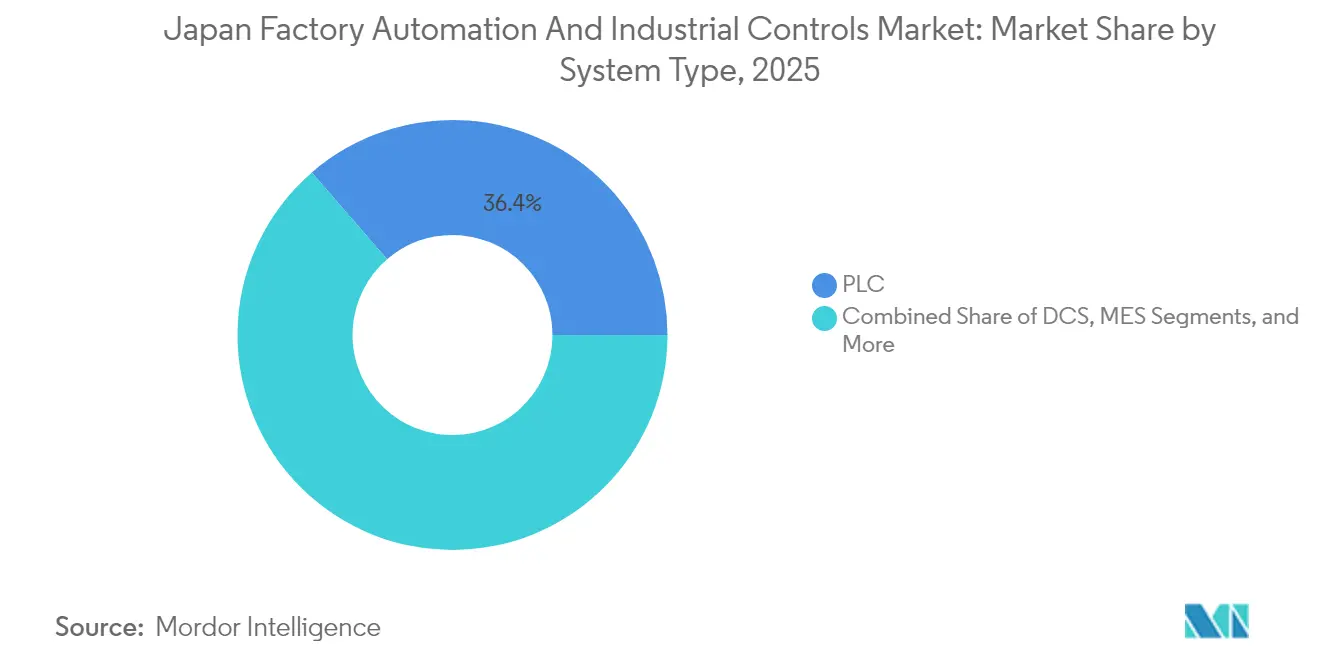

- Por tipo de sistema, las soluciones PLC representaron el 36,35% de los ingresos de 2025 en el mercado de automatización de fábricas y controles industriales de Japón, y se espera que el segmento MES se acelere a una CAGR del 9,95%.

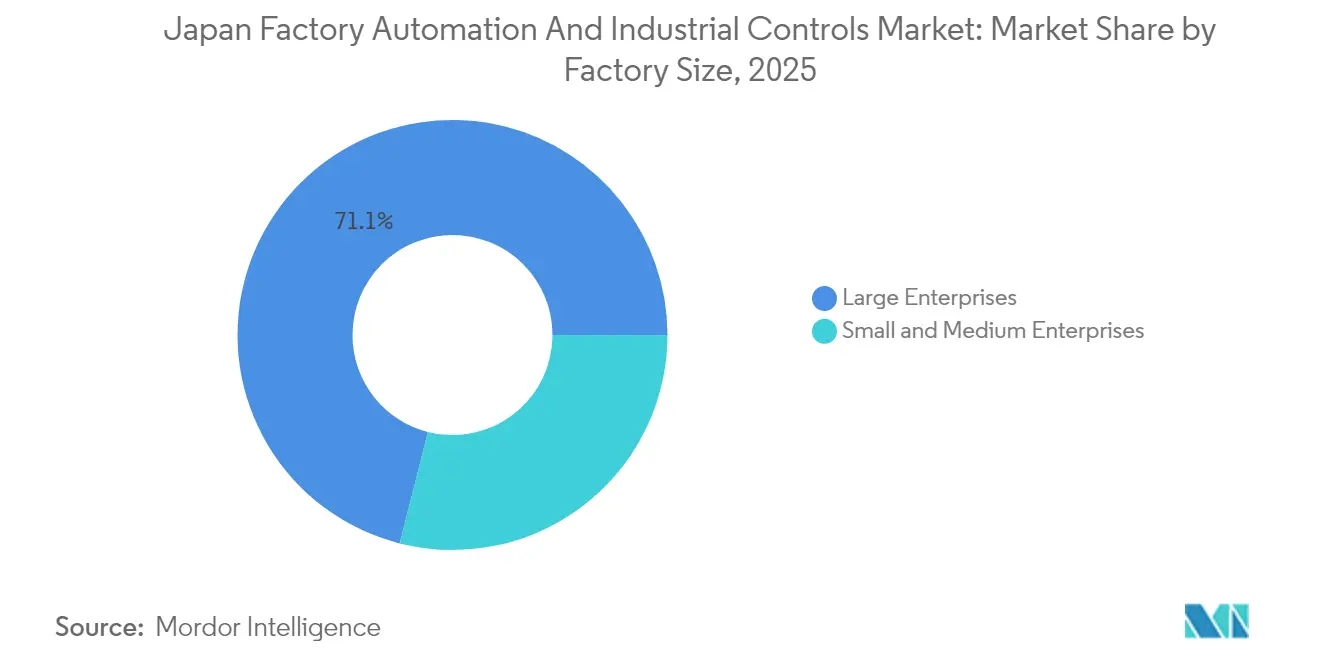

- Por tamaño de fábrica, las grandes empresas aseguraron el 71,05% de los ingresos de 2025 en el mercado de automatización de fábricas y controles industriales de Japón, mientras que las PYMEs se expanden a una CAGR del 10,68%.

- Por industria de usuarios finales, el sector automotriz y de transporte representó el 30,15% de la demanda de 2025 en el mercado de automatización de fábricas y controles industriales de Japón; se prevé que la fabricación de electrónica y semiconductores crezca a una CAGR del 9,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de neutralidad de carbono y regulaciones de eficiencia energética | +1.8% | Nacional, más fuerte en los cinturones industriales de Kanto y Chubu | Mediano plazo (2–4 años) |

| Envejecimiento de la fuerza laboral y escasez aguda de mano de obra | +2.1% | Nacional, aguda en los clústeres manufactureros rurales | Largo plazo (≥4 años) |

| Programa Sociedad 5.0 / Industrias Conectadas del Gobierno | +1.5% | Nacional, zonas piloto en Osaka, Aichi, Kanagawa | Mediano plazo (2–4 años) |

| Demanda sólida de los sectores automotriz y electrónico | +1.9% | Concentrada en Aichi (automotriz), Kumamoto y Hokkaido (semiconductores) | Corto plazo (≤2 años) |

| El programa de subsidios Verde-DX (Fondo GX) acelera la automatización | +1.6% | Nacional, priorizando PYMEs en sectores de transición verde designados | Corto plazo (≤2 años) |

| Pilotaje acelerado de OPC UA sobre TSN para la interoperabilidad en planta de producción | +0.9% | Primeros adoptantes en automotriz y electrónica, limitado en productos químicos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Neutralidad de Carbono y Regulaciones de Eficiencia Energética

La revisión de la Ley de Conservación de Energía de Japón de 2023 obliga a las fábricas que consumen al menos 1.500 kilolitros de equivalente en petróleo crudo anualmente a comparar la intensidad energética o enfrentar multas, lo que está canalizando presupuestos hacia variadores de frecuencia variable, transportadores regenerativos y suites de gestión de energía en tiempo real de Schneider Electric y Siemens.[1]Agencia para los Recursos Naturales y la Energía, "Enmiendas a la Ley de Conservación de Energía," enecho.meti.go.jp La enmienda de 2024 amplió el alcance a las emisiones de Alcance 3, obligando a los proveedores automotrices de primer nivel a auditar las huellas de los subcontratistas y desencadenando modernizaciones de PLC en talleres metalmecánicos de segundo nivel en Aichi y Shizuoka. La suite OpreX Energy Management de Yokogawa Electric Corporation experimentó un incremento del 340% en instalaciones domésticas durante el ejercicio fiscal 2024, marcando un cambio del gasto en cumplimiento normativo hacia el arbitraje de costos operativos.[2]Yokogawa Electric Corporation, "OpreX Energy Management," yokogawa.com

Envejecimiento de la Fuerza Laboral y Escasez Aguda de Mano de Obra

Se espera que la población en edad de trabajar de Japón se reduzca en 580.000 personas en 2024, con proyecciones que indican una disminución del 12% en la mano de obra manufacturera para 2030. Los robots colaborativos están cubriendo las brechas: el CRX-5iA de Fanuc Corporation, lanzado en marzo de 2024, permite el ensamblaje sin vallas de seguridad, mientras que la combinación de robot móvil más visión de Omron Corporation redujo el tiempo de cambio en un 40% en una línea de baterías de Panasonic Holdings Corporation (Factory Solutions).[3]Fanuc Corporation, "Serie de Robots Colaborativos CRX," fanuc.co.jp El aumento de los salarios base, un 3,6% en las negociaciones de primavera de 2024, ha acortado la recuperación de la inversión en robótica a menos de 24 meses en embalaje y logística, donde los robots Motoman de Yaskawa Electric Corporation ahora superan en número a los humanos en el 60% de los nuevos almacenes.

Programa Sociedad 5.0 / Industrias Conectadas del Gobierno

El marco de Industrias Conectadas del Ministerio de Economía, Comercio e Industria (METI) asigna JPY 100.000 millones anuales para cofinanciar pilotos ciberfísicos que integran IIoT, inteligencia artificial en el borde y gemelos digitales en cinco sectores prioritarios. El lanzamiento en 2024 del Ecosistema Ouranos, respaldado por 47 empresas, está estandarizando los esquemas de datos de mantenimiento predictivo, mientras que la Zona de Promoción de Manufactura Inteligente de Aichi ofrece créditos fiscales de automatización del 15% a cambio del intercambio de datos de producción anonimizados.

Demanda Sólida de los Sectores Automotriz y Electrónico

Toyota planea fabricar 1,5 millones de vehículos eléctricos de batería anualmente para 2026, lo que requiere una precisión de colocación de ±0,05 mm, solo alcanzable con robots guiados por visión. La planta de Tochigi de Nissan redujo el tiempo de ciclo de soldadura de 90 segundos a 52 segundos al agregar 120 robots de doble brazo de Kawasaki Heavy Industries, Ltd. (Robotics). En el lado de la electrónica, la Fábrica 1 de Kumamoto de TSMC y el proyecto de Hokkaido de Rapidus están generando pedidos masivos de manejo automatizado de materiales y controles de salas limpias, reforzando a los semiconductores como uno de los tres principales motores de crecimiento en la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial para PYMEs | -1.2% | Nacional, agudo en prefecturas rurales con acceso limitado a bancos regionales | Corto plazo (≤2 años) |

| Interrupciones en la cadena de suministro de semiconductores | -0.9% | Nacional, impacto en cascada sobre variadores de motor, sensores y PLC | Mediano plazo (2–4 años) |

| Brecha de habilidades en ciberseguridad para la convergencia OT/TI | -0.7% | Nacional, más severo en PYMEs sin personal de TI dedicado | Largo plazo (≥4 años) |

| Cultura conservadora que frena la adopción de controles nativos en la nube | -0.5% | Concentrada en industrias de proceso tradicionales (química, acero, papel) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para PYMEs

Las PYMEs representan el 99,7% de los fabricantes, pero enfrentan ratios de servicio de deuda por debajo de los umbrales requeridos por los bancos regionales, lo que hace que una celda de PLC más visión de JPY 8 millones equivalga a entre 6 y 9 meses de beneficios. Si bien el subsidio Monozukuri cubrió 1.240 proyectos en el ejercicio fiscal 2024, las tasas de aprobación cayeron al 32%, lo que obliga a muchas PYMEs a aplazar planes o buscar costosas opciones de arrendamiento.

Interrupciones en la Cadena de Suministro de Semiconductores

Los plazos de entrega de Renesas para los microcontroladores RX se extendieron a 38 semanas a finales de 2024, lo que generó escasez de servovariadores que retrasó 340 proyectos de PYMEs. Las adiciones de capacidad doméstica en TSMC y Rapidus se centran en nodos de menos de 16 nm, dejando los procesos maduros de 40/65 nm desatendidos hasta que el programa de subsidios de JPY 450.000 millones del Ministerio de Economía, Comercio e Industria atraiga fundiciones de borde rezagado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Las Arquitecturas de Control Definidas por Software Ganan Terreno

Las soluciones PLC capturaron una participación del 36,35% en el mercado de automatización de fábricas y controles industriales de Japón en 2025 y se proyecta que el MES se acelere a una CAGR del 9,95% hasta 2031. Los sistemas de control distribuido dominan las industrias de proceso, donde Yokogawa Electric Corporation tiene una participación doméstica del 42%, mientras que Mitsubishi Electric Corporation y Omron Corporation juntos controlan el 60% de los despliegues de PLC discretos.

El cambio hacia PLC virtualizados e historiadores en la nube está expandiendo el tamaño del mercado de automatización de fábricas y controles industriales de Japón para servidores en el borde virtualizados y plataformas de gemelos digitales. Las plataformas de control supervisorio y adquisición de datos se están integrando en las fábricas para satisfacer los informes de carbono en tiempo real, y la convergencia MES-PLM está creciendo con mayor rapidez en las líneas de baterías y semiconductores.

Por Componente: Los Servicios Aumentan a Medida que Escala la Complejidad de Integración

El hardware representó el 58,12% de los ingresos de 2025; sin embargo, los ingresos por servicios están creciendo a una tasa del 10,41% anual, la más rápida de cualquier segmento de componentes. La robótica y la visión artificial enviaron un 26% más de unidades en 2024, pero los despliegues de OPC UA sobre TSN, los historiadores en la nube y las cargas de trabajo de mantenimiento predictivo están colocando a los integradores en primer plano.

Este giro está expandiendo el tamaño del mercado de automatización de fábricas y controles industriales de Japón para contratos de servicio anuales que combinan inteligencia artificial en el borde y monitoreo de ciberseguridad. Los duopolios de hardware en variadores y motores mantienen poder de fijación de precios, aunque los proveedores solo de componentes corren el riesgo de erosión de márgenes a medida que los compradores prefieren paquetes integrados de gestión de energía.

Por Tamaño de Fábrica: Las PYMEs Reducen la Brecha de Automatización

Las grandes empresas mantuvieron el 71,05% de los ingresos de 2025, aprovechando la escala multisitio y los equipos de ingeniería internos, pero las PYMEs avanzan un 10,68% anualmente, la tasa más rápida en todos los segmentos. El subsidio del 50% del Fondo GX, los robots colaborativos de bajo costo por debajo de ¥3 millones y las herramientas de programación de fácil instalación están reduciendo el umbral para los adoptantes por primera vez.

Estas dinámicas amplían el tamaño del mercado de automatización de fábricas y controles industriales de Japón para celdas de automatización modulares y reutilizables. Persisten las brechas regionales; las PYMEs de Aichi y Shizuoka despliegan robots 2,5 veces por encima del promedio nacional, mientras que Shimane y Tottori se rezagan debido a la escasa capacidad de integración y los plazos de entrega más largos.

Por Industria de Usuarios Finales: La Fabricación de Electrónica y Semiconductores se Acelera

El sector automotriz siguió siendo el mayor comprador, representando el 30,15% de la demanda de 2025, mientras que la fabricación de electrónica y semiconductores registró el crecimiento más rápido con una CAGR del 9,86%. Las líneas de baterías para vehículos eléctricos requieren precisión a nivel de micrón, impulsando la adopción de robots de seis ejes, mientras que las fábricas de obleas ordenan sistemas automatizados de manejo de materiales en sala limpia y plataformas de inspección valoradas en JPY 120.000 millones hasta 2027.

Se espera que estas tendencias eleven la participación en el mercado de automatización de fábricas y controles industriales de Japón de robótica de alta precisión, sistemas de visión artificial y controles ambientales. Las modernizaciones en la industria de proceso, vinculadas a la Ley de Seguridad de Gases de Alta Presión, añaden un mercado de reemplazo constante, aunque los metales y la minería permanecen lentos fuera de los pilotos de alto horno asistidos por inteligencia artificial.

Análisis Geográfico

Los cinturones industriales de Kanto y Chubu representaron el 61,40% de las instalaciones de 2025, lo que refleja los densos clústeres automotrices y electrónicos que rodean Tokio y Nagoya. Aichi alberga 4.800 plantas proveedoras que en conjunto desplegaron 18.200 robots en 2024, ayudadas por un crédito fiscal de automatización del 15% para los participantes en la Zona de Promoción de Manufactura Inteligente.

Kumamoto y Hokkaido están emergiendo como nodos semiconductores. La Fábrica 1 de Kumamoto de TSMC, valorada en JPY 1,2 billones, catalizó centros de servicio locales de Tokyo Electron y Ebara, mientras que el proyecto de 2 nm de Rapidus convenció a Siemens AG y ABB Ltd. de abrir centros de ingeniería regionales, reequilibrando una red de soporte históricamente centrada en Tokio. Kansai, con las plantas de baterías de Panasonic Holdings Corporation (Factory Solutions) y las fábricas de pantallas de Sharp, capturó el 18,25% de los ingresos de 2025 y está modernizando líneas para alcanzar los objetivos corporativos de neutralidad de carbono.

Las regiones rurales de Tohoku y Chugoku, en conjunto el 12,10% de las ventas de 2025, luchan con una demografía envejecida y una presencia limitada de integradores, pero el programa de Revitalización Regional de JPY 12.000 millones del Ministerio de Economía, Comercio e Industria aumentó la adopción de automatización en PYMEs en 6 puntos en municipios seleccionados. Kyushu, con el 8,25% de los ingresos de 2025, se beneficia de la construcción de fábricas de semiconductores y contratos de baterías para vehículos eléctricos, como la planta de Miyata de Toyota, que instaló 140 robots de Fanuc Corporation en 2024 bajo un proyecto subsidiado por el Fondo GX.

Panorama regulatorio

El entorno de automatización de fábricas y controles industriales de Japón está definido por la política industrial liderada por el METI (Connected Industries dentro de la dirección más amplia de Society 5.0), el cumplimiento normativo en materia de energía y descarbonización, y la estandarización nacional. La Ley de Estandarización Industrial sustenta las Normas Industriales Japonesas (JIS), administradas por el Comité de Normas Industriales Japonesas (JISC) bajo el METI, que fija las expectativas de conformidad para equipos, seguridad y desempeño en todo el hardware de fábrica y los sistemas de control.

La infraestructura digital y los requisitos relacionados con la ciberseguridad también influyen en los proyectos de convergencia OT/IT. El Plan Prioritario para el Avance de una Sociedad Digital de la Agencia Digital enmarca la modernización de la infraestructura digital industrial y los temas de revisión regulatoria en torno a la IA y la robótica, mientras que la supervisión de políticas de telecomunicaciones y TIC del MIC respalda la base de conectividad y seguridad de la que dependen los programas de redes industriales y de intercambio de datos.

Análisis de la cadena de valor

La cadena de valor en Japón abarca componentes y subsistemas (sensores, accionamientos, controladores, robots, seguridad y visión artificial), diseño e integración de sistemas (incluida la ciberseguridad OT y la ingeniería de interoperabilidad), capas de software (SCADA, MES, historiadores y gemelos digitales) y servicios de ciclo de vida (mantenimiento, repuestos y modernización). Proveedores nacionales como Mitsubishi Electric, Fanuc, Yaskawa, Omron, Keyence y Yokogawa anclan la fabricación y las plataformas ascendentes, mientras que los integradores de sistemas y los socios de ingeniería traducen los requisitos de múltiples proveedores en celdas de producción implementables y arquitecturas de control a nivel de planta.

Aguas abajo, las implementaciones conectan cada vez más la producción con los sistemas de logística y empresariales, lo que convierte la capacidad de implementación y la cobertura de servicios en un cuello de botella práctico para las PYME fuera de los principales polos industriales. Los programas gubernamentales orientados a la escasez de mano de obra y la modernización digital, incluido el Grupo de Trabajo en Red de Robótica e Iniciativas Regionales del METI de junio de 2025 (Proyecto RING) y la aprobación en junio de 2025 del Plan Prioritario para el Avance de una Sociedad Digital, refuerzan la demanda de soluciones empaquetadas que combinan equipos, software y servicios de integración en lugar de compras de hardware independientes.

Panorama Competitivo

Los cinco principales proveedores domésticos, Mitsubishi Electric Corporation, Omron Corporation, Fanuc Corporation, Yokogawa Electric Corporation y Keyence Corporation, mantuvieron una participación combinada del 48% en 2024, dejando amplio espacio para estrategias de aprovisionamiento multiproveedor. Siemens AG, ABB Ltd. y Schneider Electric SE están captando la atención de las PYMEs al combinar análisis de Software como Servicio con hardware; Siemens AG aumentó sus ingresos en Japón un 19% en el ejercicio fiscal 2024 a través de suscripciones a MindSphere.

Los ecosistemas abiertos definen la estrategia actual. La alianza e-Factory de Mitsubishi Electric Corporation alcanzó 4.200 productos asociados a mediados de 2024, y su registro de patentes de gemelos digitales subraya un cambio hacia la monetización de plataformas. Fanuc Corporation está duplicando su capacidad de robots colaborativos, mientras que Yokogawa Electric Corporation aseguró la gobernanza de las directrices de OPC UA a través de su participación en IVI, posicionando Synaptic Business Automation como un estándar de facto para los modelos de datos.

Las oportunidades de espacio en blanco incluyen modernizaciones de ciberseguridad de FOUNDATION Fieldbus por valor de JPY 180.000 millones, mantenimiento predictivo para equipos rotativos donde Hitachi Ltd. (Industrial Equipment Systems) Lumada compite con NEC Industrial IoT, y Software como Servicio de gestión de energía para PYMEs donde Schneider Electric SE y Siemens AG superan a los proveedores heredados de SCADA en un 30% en el costo total de propiedad. El algoritmo de selección de piezas desde contenedor mediante aprendizaje profundo de Preferred Networks, capitalizado con JPY 20.000 millones en financiación de 2024, ejemplifica los desafiantes nativos de inteligencia artificial en ascenso

Líderes de la Industria de Automatización de Fábricas y Controles Industriales de Japón

Rockwell Automation

ABB Ltd

Emerson Electric

Honeywell International Inc

Schneider Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad clara es la expansión de la demanda de automatización vinculada al desarrollo de la cadena de suministro de semiconductores y electrónica de Japón, donde los controles de salas limpias, el manejo automatizado de materiales y la inspección avanzada impulsan pedidos de controles industriales y software de fábrica de alta fiabilidad. El anuncio del METI en abril de 2026 de un programa de 300 000 millones de JPY para revitalizar la capacidad nacional de sustratos de PCB y encapsulado avanzado respalda la localización aguas arriba, generando una necesidad incremental de control de producción estandarizado, trazable y consciente del consumo energético en las líneas de sustratos, encapsulado y materiales relacionados.

Otra oportunidad es el cambio de la automatización convencional hacia la automatización habilitada por IA física, que combina robótica, sensores y modelos de software de mayor nivel, ampliando el alcance abordable para plataformas de borde, simulación y servicios de integración. En junio de 2026, el Gabinete y el METI avanzaron una Estrategia de Robótica con IA actualizada (que abarca 18 sectores), y el METI respaldó el desarrollo de modelos fundacionales de IA física mediante el apoyo a un consorcio que incluye a SoftBank, NEC y Sony, reforzando la demanda de canalizaciones de datos interoperables, gemelos digitales y controles orientados a la seguridad que pueden implementarse en fábricas de múltiples proveedores y entornos industriales adyacentes a servicios.

Desarrollos recientes del sector

- Julio de 2026: Tower Semiconductor anunció una expansión de capacidad de doble vía de 3000 millones de USD en Japón para fotónica de silicio y silicio-germanio, con 1000 millones de USD de apoyo del Gobierno de Japón. El proyecto eleva la demanda de automatización de salas limpias, control de procesos y monitoreo avanzado de instalaciones, que suele traccionar hardware de control, software y servicios a largo plazo de los proveedores de automatización de fábricas.

- Julio de 2025: Rockwell Automation Japan lanzó Emulate3D Factory Test en el mercado japonés, ampliando el acceso a controles virtuales a escala de fábrica y validación de gemelos digitales. Esto respalda una puesta en marcha más rápida y una replicación más estandarizada de los diseños de automatización entre sitios, fortaleciendo la tracción de software y servicios en torno a PLC, celdas robóticas y control integrado de líneas.

- Marzo de 2025: Fanuc Corporation anunció una expansión de 50 000 millones de JPY de su planta de robótica en Tsukuba. La inversión aumenta directamente la capacidad de producción nacional de robots industriales y respalda plazos de entrega más cortos para los fabricantes japoneses que escalan la automatización para abordar las restricciones de mano de obra y los requisitos de rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado japonés de automatización de fábricas y controles industriales se define como los ingresos generados por los sistemas de automatización y control, el hardware, software y servicios relacionados que monitorean, controlan y optimizan las operaciones de fábrica dentro de Japón.

Exclusiones de alcance: excluimos los equipos informáticos de propósito general y los dispositivos de consumo no industriales que no respaldan directamente los casos de uso de control o automatización de fábricas.

Descripción general de la segmentación

- Por Tipo de Sistema

- Sistema de Control Distribuido (DCS)

- Controlador Lógico Programable (PLC)

- Control Supervisorio y Adquisición de Datos (SCADA)

- Software de Gestión del Ciclo de Vida del Producto (PLM)

- Sistema de Ejecución de Manufactura (MES)

- Interfaz Hombre-Máquina (HMI)

- Otros Tipos de Sistema

- Por Componente

- Hardware

- Visión Artificial Industrial

- Robótica Industrial

- Sensores y Transmisores

- Motores y Variadores

- Sistemas de Seguridad

- Otros Hardwares

- Software

- Servicios (Integración, Consultoría, Mantenimiento)

- Hardware

- Por Tamaño de Fábrica

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuarios Finales

- Petróleo y Gas

- Química y Petroquímica

- Energía y Servicios Públicos

- Alimentos y Bebidas

- Automotriz y Transporte

- Electrónica y Semiconductores

- Farmacéutica

- Metales y Minería

- Otras Industrias de Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado, mapear la demanda y anclar los supuestos a señales públicas verificables en Japón. Nos basamos en referencias japonesas y globales, como comunicados del METI, conjuntos de datos de la Oficina de Estadística de Japón, estadísticas comerciales de Aduanas de Japón, indicadores industriales del Banco de Japón y documentos de normas JIS e IEC que pueden afectar los requisitos de los equipos.

En paralelo, revisamos informes anuales de empresas, presentaciones a inversores y transcripciones de resultados para comprender la dirección de los precios, los comentarios sobre la cartera de pedidos y qué mercados finales estaban ampliando sus presupuestos de automatización. También se utilizaron bases de datos de patentes para detectar hacia dónde se dirigía la actividad de I+D en control, visión y robótica. Cuando estuvo disponible, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, además de bases de datos de importación y exportación a nivel de envíos para validar los movimientos de volumen direccionales en categorías de equipos seleccionadas. Estos ejemplos no son exhaustivos, y también se revisaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y breves encuestas con proveedores de equipos de automatización, integradores de sistemas, equipos de ingeniería de planta y responsables de compras en Japón, seguido de una segunda ronda de aclaraciones cuando los supuestos no coincidían con lo observado en las compras. Utilizamos esta información para confirmar qué se está comprando para líneas nuevas frente a actualizaciones, cómo se agrupan el hardware, el software y los servicios, y cómo difiere la adopción entre las PYME y los sitios grandes en los principales usos finales de fabricación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 15% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo, donde las señales de producción manufacturera de Japón y los supuestos de penetración de la automatización se utilizan para reconstruir el fondo de gasto en equipos de control y automatización de fábricas, que luego se asigna entre tipos de sistemas y componentes. Después, verificamos los resultados con aproximaciones selectivas de abajo hacia arriba, como precios muestreados multiplicados por volúmenes de envío para hardware común, verificaciones de canal sobre la actividad de proyectos y una consolidación ligera de los ingresos divulgados cuando se menciona la exposición a Japón.

Para mantener el modelo fundamentado, utilizamos huellas de mercado como la dirección del capex de las fábricas, los ciclos de reemplazo y modernización de los sistemas de control, el ritmo de adopción de robótica y visión artificial, las tasas de adjunción de software y servicios, y la actividad de uso final en automoción y transporte, electrónica y semiconductores, y energía y servicios públicos. Cuando los datos eran escasos para categorías más pequeñas, las brechas se manejaron utilizando rangos acotados que se validaron en entrevistas y luego se sometieron a pruebas de estrés para que los totales se mantuvieran coherentes con el comportamiento de gasto observado. Los pronósticos se produjeron mediante análisis de escenarios respaldados por algunas verificaciones de series temporales, donde los principales impulsores (perspectivas de producción, disponibilidad de mano de obra y prioridades de inversión en eficiencia energética) se ajustaron y revisaron con expertos antes de finalizar la trayectoria.

Validación de datos y ciclo de actualización

La validación se realiza en capas, comenzando con verificaciones de consistencia básicas, seguidas de contrastes con indicadores independientes como los flujos comerciales, la actividad manufacturera y la dirección de capex declarada públicamente. Cuando el resultado de un segmento se alejaba demasiado de su patrón histórico o el precio implícito resultaba poco realista, revisamos los supuestos y volvimos a contactar a los encuestados para confirmar qué había cambiado.

Antes de la aprobación final, otro analista revisa el modelo para detectar brechas lógicas, errores de unidades y ampliación no controlada del alcance, y luego se completa una revisión final de variaciones para que la narrativa coincida con las cifras. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que podrían modificar el gasto, los precios o la adopción. Justo antes de la entrega, se realiza una verificación final para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de automatización de fábricas y controles industriales de Japón de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas para este mercado pueden parecer muy dispares incluso cuando el tema suena similar, principalmente porque los límites en torno a los controles de fábrica, los dispositivos de campo y el software y los servicios no se aplican de la misma manera. Las diferencias también provienen del año utilizado para el dimensionamiento, de cómo se trata el precio durante los períodos inflacionarios y de si el gasto en modernización se contabiliza de manera coherente.

Al hacer seguimiento del gasto por tipo de sistema y del ritmo de renovación en Japón, Mordor Intelligence mantiene el total vinculado a los equipos y al software de control utilizados en las fábricas, en lugar de incorporar TI industrial más amplia y herramientas empresariales no relacionadas. Además, algunas fuentes se apoyan en escenarios de expansión agresivos para el crecimiento a largo plazo, mientras que nuestro pronóstico está limitado por verificaciones de la producción manufacturera, los ciclos de reemplazo y tasas realistas de adjunción de software y servicios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,84 mil millones de USD (2025) | |

| Editor de la Industria A | 16,60 mil millones de USD (2025) | Utiliza un límite de inclusión ligeramente diferente para los dispositivos de campo y puede aplicar supuestos de cobertura regional más amplios dentro de Japón, lo que puede alterar los totales por categoría incluso cuando el año base coincide. |

| Editor de Investigación B | 10,00 mil millones de USD (2024) | Ancla la serie a un año base anterior y parece utilizar un alcance de componentes más estrecho y una trayectoria de precios y adopción más conservadora, lo que reduce el valor inicial y comprime la curva de crecimiento. |

La dispersión en la tabla se explica principalmente por los límites de alcance, la elección del año base y cómo se tratan la fijación de precios y la demanda de modernización. Cuando los supuestos se vinculan a indicadores de demanda claros y luego se contrastan mediante entrevistas, el tamaño del mercado se vuelve más fácil de reproducir y más sencillo de defender en la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de automatización de fábricas y controles industriales de Japón en 2026?

Se sitúa en USD 18.390 millones y está en camino de alcanzar USD 28.570 millones para 2031 a una CAGR del 9,21%.

¿Qué segmento se expande con mayor rapidez dentro de las fábricas japonesas?

Los servicios de integración, consultoría y mantenimiento predictivo están creciendo un 10,41% anualmente, superando la demanda de hardware.

¿Por qué las PYMEs están adoptando ahora la automatización más rápidamente?

Los subsidios del Fondo GX, los robots colaborativos de fácil instalación con precios por debajo de ¥3 millones y el financiamiento mediante arrendamiento más accesible han acortado los períodos de recuperación de la inversión para las empresas más pequeñas.

¿Qué papel juega el auge de los semiconductores en la demanda futura?

Las nuevas fábricas en Kumamoto y Hokkaido requieren manejo automatizado de materiales y controles de salas limpias, lo que convierte a la electrónica en el segmento de usuarios finales de más rápido crecimiento con una CAGR del 9,86%.

¿Qué estándar tecnológico es clave para la interoperabilidad?

OPC UA sobre TSN, ratificado como IEC/IEEE 60802, ofrece redes deterministas que admiten bucles de control nativos en la nube en equipos de múltiples proveedores.

Última actualización de la página el: