Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

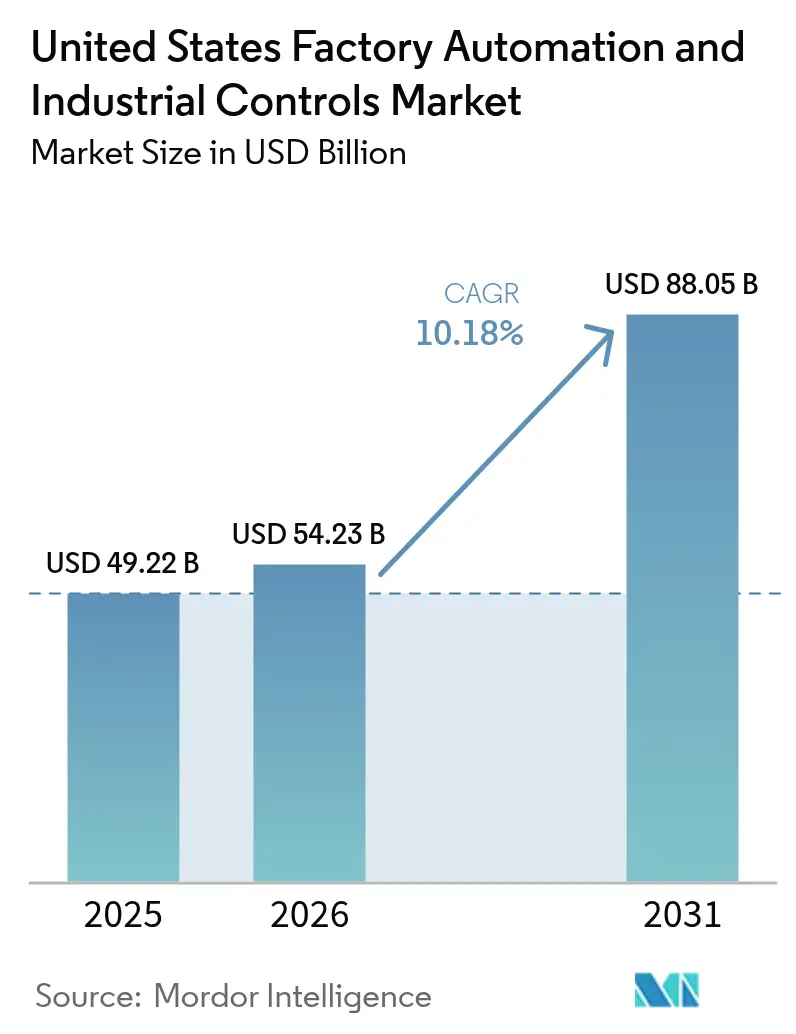

| Tamaño del mercado en el año base (2025) | 49.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

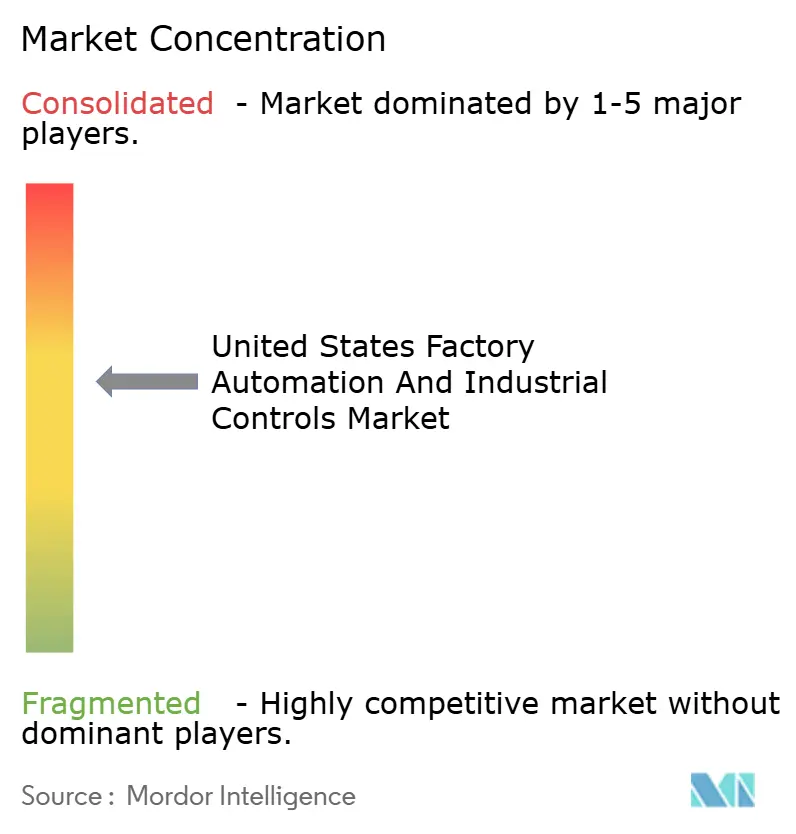

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de automatización de fábricas y controles industriales de los Estados Unidos crezca de USD 49,22 mil millones en 2025 a USD 54,23 mil millones en 2026 y se prevé que alcance USD 88,05 mil millones en 2031 a una CAGR del 10,18% durante 2026-2031. El crecimiento proyectado refleja un giro manufacturero hacia líneas de producción inteligentes que compensan la escasez de mano de obra, cumplen con normas de seguridad más estrictas y aprovechan los incentivos de relocalización entregados a través de la Ley CHIPS y la Ley de Reducción de la Inflación. Las fábricas de semiconductores, las plantas de baterías y los fabricantes de componentes de energía limpia lideran el nuevo gasto de capital, mientras que los sitios de reconversión se apresuran a modernizar controladores lógicos programables (PLC), sistemas de visión artificial e sensores de IoT industrial para la optimización en tiempo real. El hardware continúa dominando el gasto, aunque los contratos orientados a servicios que agrupan ciberseguridad, mantenimiento predictivo y garantías de rendimiento están ganando impulso a medida que los fabricantes buscan acuerdos basados en resultados. El mayor riesgo cibernético y la incertidumbre arancelaria siguen siendo obstáculos, pero la tesis de inversión general se ve reforzada por la alineación de políticas estatales y federales que recompensan la producción nacional habilitada digitalmente.

Conclusiones Clave del Informe

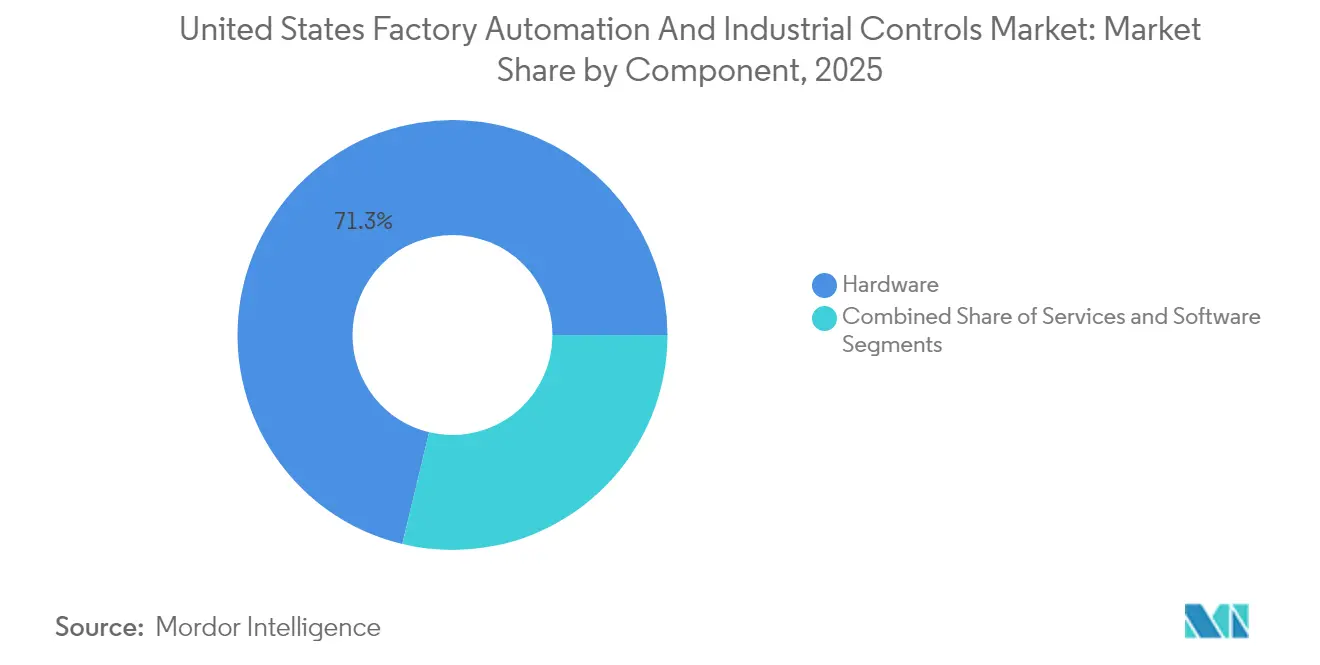

- Por componente, el hardware capturó el 71,25% de la participación del mercado de automatización de fábricas y controles industriales de los Estados Unidos en 2025, mientras que los servicios se están expandiendo a una CAGR del 12,42% hasta 2031.

- Por tipo, los sistemas de control industrial representaron el 54,30% del tamaño del mercado de automatización de fábricas y controles industriales de los Estados Unidos en 2025; se proyecta que los dispositivos de campo crezcan un 11,30% anual hasta 2031.

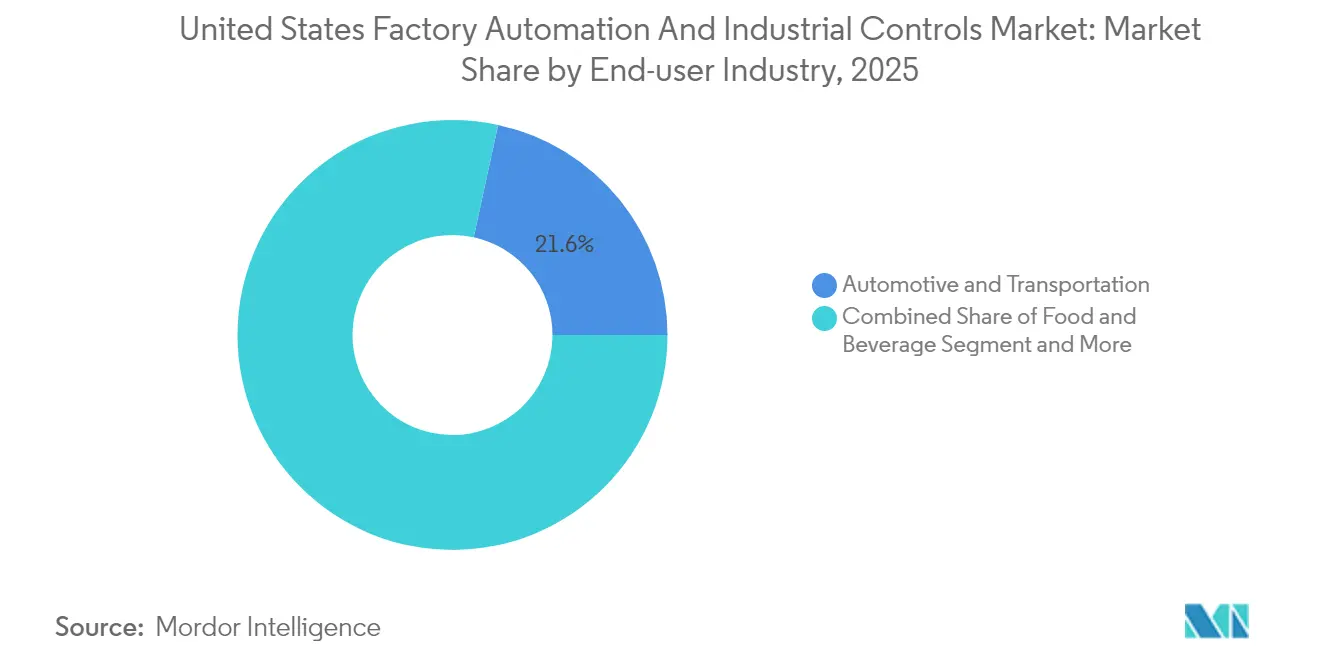

- Por industria de usuario final, el sector automotriz y de transporte mantuvo una participación de ingresos del 21,60% en 2025, pero el sector de alimentos y bebidas avanza a una CAGR del 12,75% y es el segmento de más rápido crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los incentivos de relocalización y la Ley CHIPS aceleran la automatización de fábricas de semiconductores | + 2.10% | Nacional; focos en Arizona, Texas y Ohio | Mediano plazo (2-4 años) |

| La escasez de mano de obra impulsa la adopción de robótica colaborativa | +1.80% | A nivel nacional; más fuerte en el Medio Oeste | Corto plazo (≤ 2 años) |

| Impulso a la fabricación de energía limpia por la Ley de Reducción de la Inflación | +1.50% | A nivel nacional; regiones carboníferas anteriores priorizadas | Mediano plazo (2-4 años) |

| El cumplimiento de seguridad de maquinaria impuesto por la OSHA aumenta la demanda de sistemas de control integrados con seguridad | +0.90% | A nivel nacional; industrias de alto riesgo | Corto plazo (≤ 2 años) |

| Modernizaciones de IIoT en instalaciones existentes para la optimización de la OEE en tiempo real | +1.20% | Corredores de fabricación heredados | Mediano plazo (2-4 años) |

| La expansión de la producción de vehículos eléctricos requiere líneas de ensamblaje flexibles de alta velocidad | +1.70% | Clústeres de vehículos eléctricos en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos de relocalización y la Ley CHIPS aceleran la automatización de fábricas de semiconductores

La Ley CHIPS y de Ciencia ha desencadenado la mayor ola de inversión doméstica en semiconductores registrada, con fábricas multimillonarias en Arizona, Texas y Ohio que especifican robótica ultraligera, sistemas de movimiento de precisión nanométrica y manejo automatizado de materiales que minimizan la contaminación por partículas. Cada USD 1.000 millones asignados a la fabricación de chips generalmente atrae entre USD 200 y 300 millones en gasto de automatización, amplificando la demanda de robots de transferencia de obleas de alta velocidad, control de procesos impulsado por aprendizaje automático y plataformas PLC integradas con seguridad. Las exenciones a nivel estatal desplazan aún más los grandes proyectos hacia el Sur y el Oeste de las Montañas Rocosas, donde los sitios greenfield de propósito específico pueden adoptar celdas de fabricación totalmente digitales y sin operadores desde el primer día. Los proveedores que agrupan hardware, software MES y servicios de ciclo de vida obtienen una ventaja competitiva a medida que los propietarios de fábricas buscan soluciones llave en mano que acorten los ciclos de calificación y protejan la información sensible.

La escasez de mano de obra impulsa la adopción de robótica colaborativa

Las nóminas de fabricación enfrentan hoy una brecha de 750.000 personas y corren el riesgo de tener 2,1 millones de puestos sin cubrir para 2030, lo que presiona a los equipos directivos a desplegar robots colaborativos (cobots) que asuman tareas monótonas y de alta repetición mientras mejoran las habilidades de los empleados en calidad, mantenimiento y análisis de datos. Las encuestas muestran que el 57% de las plantas informan que los robots complementan en lugar de eliminar los empleos humanos, lo que refuerza la adopción incluso en instalaciones sindicalizadas. Los ensambladores automotrices son los primeros en adoptarlos, pero los talleres pequeños y medianos siguen su ejemplo a medida que los cobots plug-and-play bajan de precio y obtienen interfaces de programación sin código. Las subvenciones federales y estatales para capacitación amplifican la tendencia al cubrir la matrícula de programas de certificación en operación y seguridad de robots, acelerando la convergencia entre trabajo y tecnología.

Impulso a la fabricación de energía limpia por la Ley de Reducción de la Inflación

El Crédito para Proyectos de Energía Avanzada Calificada de USD 10.000 millones de la Ley de Reducción de la Inflación ya ha dirigido USD 6.000 millones hacia celdas de baterías, polisilicio de grado solar y componentes de red eléctrica. Las plantas de baterías en particular demandan mezcla automatizada de suspensión, apilamiento de electrodos e inspección de rayos X en línea para mantener tolerancias a nivel de micras que determinan la longevidad y seguridad de las celdas. Casi tres cuartas partes de las nuevas fábricas están ubicadas en condados económicamente desfavorecidos, lo que intensifica la necesidad de automatización que compense la limitada experiencia técnica local. Los proveedores que combinan monitoreo remoto, predicción de fallas impulsada por IA y puesta en marcha virtual las 24 horas del día, los 7 días de la semana, ganan terreno porque reducen el riesgo de arranque para los operadores primerizos. [3]Fuente: Departamento del Tesoro de EE. UU., "El Tesoro y el IRS anuncian USD 6.000 millones en asignaciones de crédito fiscal § 48C", home.treasury.gov

El cumplimiento de seguridad de maquinaria impuesto por la OSHA aumenta la demanda de sistemas de control integrados con seguridad

Las auditorías intensificadas de la OSHA destacan las violaciones de protección de maquinaria, lo que lleva a las fábricas a integrar PLC de seguridad, cortinas de luz y servoaccionamientos con par limitado que cumplen con los estándares SIL 2 y SIL 3. Los sistemas modernos integrados con seguridad detienen el movimiento en milisegundos sin apagar líneas enteras, preservando el rendimiento mientras protegen al personal. Los proveedores que ofrecen plataformas unificadas que fusionan el control estándar y la lógica de seguridad ayudan a los fabricantes a reducir el cableado, el inventario de repuestos y el tiempo de validación. Las aseguradoras refuerzan la adopción vinculando los descuentos en primas al rendimiento documentado del sistema de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de interoperabilidad de tecnología operativa heredada en diversas instalaciones existentes de EE. UU. | −1.4% | Cinturón de Óxido y otros sitios heredados | Mediano plazo (2-4 años) |

| Alto CapEx inicial que limita la adopción por parte de fabricantes medianos a pesar de los créditos fiscales | −0.8% | Empresas con menos de 500 empleados a nivel nacional | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en sistemas de control conectados que dificultan el despliegue | −1.1% | Sectores de infraestructura crítica a nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad de la política comercial e incertidumbres arancelarias que afectan las importaciones de componentes de automatización | −0.6% | A nivel nacional; mayor exposición para fabricantes medianos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de interoperabilidad de tecnología operativa heredada en diversas instalaciones existentes de EE. UU.

Las plantas construidas a lo largo de varias revoluciones industriales operan con un mosaico de protocolos propietarios, lo que dificulta el flujo de datos sin interrupciones. Los integradores a menudo se enfrentan a PLC instalados antes del año 2000 sin interfaz Ethernet nativa, lo que obliga a usar controladores personalizados que inflan el costo y el riesgo del proyecto. Los movimientos de arquitectura abierta como OPC UA sobre TSN apuntan a estandarizar la conectividad, pero el progreso es más lento de lo que predicen los proveedores de software porque las ventanas de tiempo de inactividad siguen siendo estrechas y los presupuestos de capital están ajustados. Las iniciativas colaborativas que involucran a los principales fabricantes de automatización y proveedores de componentes han comenzado a lanzar paquetes de interoperabilidad precertificados, pero muchas pequeñas empresas aún retrasan los proyectos hasta que surja un retorno de la inversión más claro.

Los riesgos de ciberseguridad en los sistemas de control conectados dificultan el despliegue

La industria manufacturera registró 68 incidentes cibernéticos divulgados públicamente en 2023, un aumento del 19%, y el ransomware representó más de la mitad. El descubrimiento de CVE-2024-5659 en una familia líder de PLC subrayó que incluso los dispositivos críticos para la seguridad tienen fallas explotables. El costo promedio de una brecha alcanzó USD 4,45 millones, con tiempos de inactividad prolongados que a menudo superan los pagos de rescate. Las juntas directivas ahora exigen arquitecturas de confianza cero, segmentación de redes y auditorías de inventario de activos antes de autorizar proyectos de conectividad a gran escala. Los proveedores capaces de demostrar hardware seguro por diseño, firmware firmado y programas continuos de divulgación de vulnerabilidades obtienen un estatus preferencial en las evaluaciones de licitaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Hardware en Medio de la Aceleración de los Servicios

El hardware representó el 71,25% del gasto en 2025, ya que los fabricantes adquirieron robots, accionamientos, sensores e interfaces hombre-máquina (HMI) para digitalizar las líneas de producción. Se proyecta que el tamaño del mercado de automatización de fábricas y controles industriales de los Estados Unidos para hardware registre un crecimiento de dígito medio único, mientras que los servicios se expanden más rápido, lo que señala una transición hacia soporte basado en suscripción, monitoreo remoto de condiciones y garantías de rendimiento. Los principales proveedores agrupan licencias de software, gestión de ciberseguridad y capacitación de la fuerza laboral en acuerdos plurianuales que estabilizan los ingresos y alinean los incentivos con la producción del cliente. Las plataformas de software conectan los datos de campo con los sistemas MES y la analítica en la nube, lo que permite la optimización de bucle cerrado que reduce el desperdicio y la intensidad energética. La capa de hardware sigue siendo indispensable, pero la captura de valor está migrando hacia los integradores y fabricantes de equipos originales que orquestan dispositivos, datos y experiencia en el dominio en resultados medibles.

La CAGR del 12,42% del segmento de servicios refleja la preferencia de los fabricantes por el gasto operativo predecible sobre el desembolso de capital inicial. Las celdas de soldadura robótica como servicio, la inspección de visión como servicio y los paquetes de seguridad como servicio resuenan con las empresas automotrices de primer nivel y las empresas de bienes de consumo envasados que buscan protegerse contra la obsolescencia tecnológica. Los proveedores que ubican centros de operaciones remotas brindan soporte las 24 horas del día, los 7 días de la semana e información en tiempo real, acortando el tiempo medio de reparación e impulsando ciclos de mejora continua sin aumentar la plantilla. Dichos modelos desbloquean nuevos márgenes y diferencian a los proveedores en un mercado de hardware saturado.

Por Tipo: Los Sistemas de Control Industrial Lideran en Medio de la Innovación en Dispositivos de Campo

Los sistemas de control industrial (ICS) mantuvieron una participación del 54,30% en 2025, respaldados por sistemas de control distribuido, PLC de seguridad y suites SCADA que coordinan operaciones complejas de múltiples líneas. El tamaño del mercado de automatización de fábricas y controles industriales de los Estados Unidos para ICS se está expandiendo de manera constante a medida que los procesadores de alimentos, las plantas químicas y las farmacéuticas adoptan arquitecturas redundantes para satisfacer los requisitos de la Administración de Alimentos y Medicamentos (FDA), la Agencia de Protección Ambiental (EPA) y la OSHA. El rendimiento determinístico en tiempo real, la alta disponibilidad y las funciones de seguridad integradas hacen que los ICS modernos sean la columna vertebral de las fábricas digitales.

Los dispositivos de campo —sensores, actuadores y cámaras de visión artificial— están creciendo más rápido a una CAGR del 11,30% a medida que los fabricantes llevan la inteligencia al borde. Los sensores ópticos de alta resolución verifican las soldaduras de baterías de vehículos eléctricos en milisegundos, mientras que los nodos de vibración transmiten datos a modelos de IA que predicen el fallo de rodamientos con días de anticipación. Los módulos de computación en el borde procesan la inferencia localmente, reduciendo el ancho de banda y la latencia mientras admiten el control de bucle cerrado. La convergencia de 5G, las Redes Sensibles al Tiempo y el suministro avanzado de semiconductores está reduciendo el costo por sensor y ampliando el despliegue hacia plantas de nivel medio que anteriormente no podían costear la adopción generalizada de IIoT.

Por Industria de Usuario Final: El Liderazgo Automotriz Desafiado por el Auge de Alimentos y Bebidas

Los productores del sector automotriz y de transporte capturaron el 21,60% de los ingresos en 2025, aprovechando décadas de experiencia en automatización para alcanzar tasas de defectos casi nulas y tiempos de ciclo inferiores a 60 segundos. Continúan demandando robots de alta carga útil, sistemas de transporte avanzados y simulación de gemelos digitales para apoyar la producción simultánea de vehículos eléctricos y de combustión interna. Sin embargo, la escasez de mano de obra y la evolución de las regulaciones de seguridad alimentaria están impulsando al segmento de alimentos y bebidas a invertir de manera agresiva, registrando una CAGR del 12,75% que podría reducir la brecha histórica. Las referencias de alto surtido y bajo volumen requieren empaque robótico ágil, diseño higiénico e inspección de rayos X en línea para cumplir con los mandatos de los minoristas en materia de trazabilidad. Los proveedores que empaquetan el embalaje robótico de cajas, sensores calificados para limpieza en sitio y software de análisis por lotes en soluciones llave en mano están ganando licitaciones en este segmento vertical en expansión.

Las industrias de proceso, como el petróleo y el gas y los productos químicos, exhiben una demanda constante de instrumentación intrínsecamente segura y arquitecturas de control redundantes, mientras que el sector farmacéutico acelera la adopción de automatización conforme a GxP para el bioprocesamiento continuo. La fabricación de semiconductores, aunque representa una porción menor de la base general, está en una trayectoria de alto crecimiento gracias a los incentivos federales, lo que amplifica las oportunidades para los proveedores capaces de control de movimiento de submicras y robots compatibles con salas limpias de clase 10. Las plantas de minería y metales adoptan el transporte autónomo y la clasificación de minerales impulsada por IA para reducir las emisiones y disminuir la energía por tonelada, completando un panorama diversificado de usuarios finales.

Análisis Geográfico

El Medio Oeste sigue siendo el núcleo del mercado de automatización de fábricas y controles industriales de los Estados Unidos, anclado por su profunda presencia automotriz y su denso ecosistema de proveedores. Solo Michigan añadió más de 400 empleos en robótica tras la apertura de una instalación de USD 110 millones en 2024, reforzando su papel como centro de robótica. Cinco estados del Medio Oeste acapararon colectivamente el 77% de las ventas de robots en EE. UU., ayudando a los fabricantes locales a aumentar la productividad y defender su participación frente a los competidores extranjeros. Sin embargo, esta concentración regional corre el riesgo de ampliar una brecha digital a medida que las empresas fuera del clúster enfrentan plazos de entrega más largos para el soporte de integradores y mayores costos laborales. Los centros de capacitación financiados por el estado y las asociaciones universitarias en Iowa y Wisconsin apuntan a difundir la experiencia, pero la escasez de talento persiste.

El Sur es el territorio de más rápido crecimiento a medida que las plantas greenfield de vehículos eléctricos, baterías y semiconductores se agrupan en torno a incentivos favorables para los negocios, terrenos asequibles y acceso a puertos. Tennessee, Georgia y Carolina del Sur atraen inversiones tanto extranjeras como nacionales, con la expansión de USD 23,8 millones de Schneider Electric ilustrando el compromiso de los proveedores con este corredor. Los proyectos greenfield permiten diseños holísticos con enfoque digital desde el inicio: redes de TI/OT convergentes, analítica de calidad impulsada por IA y celdas de trabajo robóticas modulares que se adaptan a medida que cambian los volúmenes del programa. Las subvenciones para el desarrollo de la fuerza laboral y los planes de estudio de colegios comunitarios adaptados a la mecatrónica fomentan un flujo constante de talento, reforzando aún más el impulso de la región.

El Noreste y las costas del Oeste contribuyen con demanda especializada. La concentración del Noreste en aeroespacial, defensa y dispositivos médicos requiere automatización de alta precisión e integridad de datos validada. La investigación y el desarrollo colaborativos entre fabricantes de equipos originales y universidades de investigación aceleran la adopción de soluciones de visión artificial y fabricación aditiva. En la Costa Oeste, la proximidad a los gigantes tecnológicos y el capital de riesgo impulsa proyectos piloto en robótica impulsada por IA, aunque los altos costos inmobiliarios y laborales moderan el despliegue a gran escala. Las expansiones de semiconductores en Arizona y California elevan la demanda de robots para salas limpias de clase 1 y control de procesos avanzado, mientras que los mandatos regionales de ciberseguridad impulsan a las plantas a adoptar arquitecturas de confianza cero por delante de otros estados.

Panorama Competitivo

El mercado de automatización de fábricas y controles industriales de los Estados Unidos está moderadamente concentrado, con Rockwell Automation controlando aproximadamente el 42% de la participación en América del Norte. Siemens, ABB y Schneider Electric aprovechan su escala global, sus carteras de arquitectura abierta y sus agresivas fusiones y adquisiciones para erosionar esta ventaja. Los actores nacionales establecidos contrarrestan combinando conocimiento especializado del dominio con bases instaladas profundas y estrechas asociaciones de canal. El campo competitivo ahora depende menos de las características de los componentes y más de software integrado, servicios digitales y propuestas de valor habilitadas por IA.

Las alianzas estratégicas con empresas tecnológicas están reconfigurando las trayectorias de participación de mercado. La asociación de Rockwell con NVIDIA integra IA acelerada por GPU en la programación de PLC y la puesta en marcha virtual, reduciendo drásticamente el tiempo de simulación y mejorando el rendimiento en el primer intento. La adquisición por parte de Siemens del negocio de accionamientos de ebm-papst amplía su gama de mecatrónica y posiciona a la empresa para el crecimiento de robots móviles autónomos. El Proyecto Beyond de Emerson introduce plataformas de control definidas por software que abstraen las capas de hardware, lo que permite actualizaciones flexibles en activos existentes y protege las inversiones inmovilizadas, una propuesta convincente para los operadores de instalaciones existentes.

La actividad de adquisiciones se intensifica a medida que los proveedores buscan capacidades de nicho: Lear adquirió WIP Industrial Automation para obtener propiedad intelectual en visión artificial, mientras que AMETEK compró Virtek Vision para fortalecer la inspección guiada por láser en compuestos aeroespaciales. Las empresas emergentes que lideran la visión artificial de IA de bajo costo, la intralogística autónoma y la orquestación de ciberseguridad representan objetivos futuros a medida que los grandes actores se apresuran a ensamblar pilas de fabricación digital de extremo a extremo. Los ganadores serán aquellos que equilibren ecosistemas abiertos, seguridad rigurosa y un retorno de la inversión claro para los clientes que navegan por la escasez de mano de obra y las demandas regulatorias en rápida evolución.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales de los Estados Unidos

Rockwell Automation Inc.

Honeywell International Inc.

ABB Ltd

Schneider Electric SE

Emerson Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Rockwell Automation se asoció con NEO Battery Materials para automatizar una instalación de ánodo de silicio de 240 toneladas en Ontario, con plantas futuras en EE. UU. planificadas.

- Mayo de 2025: Emerson lanzó el Proyecto Beyond, una plataforma de operaciones definida por software que integra control, datos e IA para la modernización de instalaciones existentes.

- Abril de 2025: Schneider Electric anunció una inversión de USD 700 millones en fabricación en EE. UU. hasta 2027, creando 1.000 empleos enfocados en la digitalización y la infraestructura energética.

- Marzo de 2025: Rockwell Automation presentó Emulate3D Factory Test, impulsado por NVIDIA Omniverse, que permite pruebas virtuales de controles antes del despliegue.

Alcance del Informe del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos

La automatización de fábricas se refiere al uso de sistemas de control, maquinaria y sistemas informáticos para automatizar procesos y tareas industriales, reduciendo la necesidad de intervención humana. Esto incluye procesos como la fabricación, el manejo de materiales y el control de calidad. El estudio rastrea los ingresos acumulados a través de la venta de sistemas de automatización de fábricas y control industrial a través de diversas industrias de usuarios finales en los Estados Unidos. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

El mercado de automatización de fábricas y controles industriales de los Estados Unidos está segmentado por tipo (sistemas de control industrial y dispositivos de campo) e industria de usuario final (petróleo y gas, químico y petroquímico, energía y servicios públicos, alimentos y bebidas, automotriz y transporte, y farmacéutico). El tamaño del mercado y los pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Controlador Lógico Programable (PLC) | |

| Control Supervisorio y Adquisición de Datos (SCADA) | |

| Gestión del Ciclo de Vida del Producto (PLM) | |

| Sistema de Ejecución de Manufactura (MES) | |

| Interfaz Hombre-Máquina (HMI) | |

| Otros Sistemas de Control Industrial | |

| Dispositivos de Campo | Visión Artificial |

| Robótica Industrial | |

| Motores y Accionamientos | |

| Sistemas de Seguridad | |

| Sensores y Transmisores | |

| Otros Dispositivos de Campo |

| Petróleo y Gas |

| Químico y Petroquímico |

| Energía y Servicios Públicos |

| Alimentos y Bebidas |

| Automotriz y Transporte |

| Farmacéutico |

| Semiconductores y Electrónica |

| Metales y Minería |

| Pulpa y Papel |

| Otras Industrias de Usuario Final |

| Noreste de EE. UU. |

| Medio Oeste de EE. UU. |

| Sur de EE. UU. |

| Oeste de EE. UU. |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo | Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Controlador Lógico Programable (PLC) | ||

| Control Supervisorio y Adquisición de Datos (SCADA) | ||

| Gestión del Ciclo de Vida del Producto (PLM) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Otros Sistemas de Control Industrial | ||

| Dispositivos de Campo | Visión Artificial | |

| Robótica Industrial | ||

| Motores y Accionamientos | ||

| Sistemas de Seguridad | ||

| Sensores y Transmisores | ||

| Otros Dispositivos de Campo | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Químico y Petroquímico | ||

| Energía y Servicios Públicos | ||

| Alimentos y Bebidas | ||

| Automotriz y Transporte | ||

| Farmacéutico | ||

| Semiconductores y Electrónica | ||

| Metales y Minería | ||

| Pulpa y Papel | ||

| Otras Industrias de Usuario Final | ||

| Por Región (Estados Unidos) | Noreste de EE. UU. | |

| Medio Oeste de EE. UU. | ||

| Sur de EE. UU. | ||

| Oeste de EE. UU. | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos?

Se espera que el tamaño del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos alcance USD 54,23 mil millones en 2026 y crezca a una CAGR del 10,18% para llegar a USD 88,05 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos?

En 2026, se espera que el tamaño del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos alcance USD 54,23 mil millones.

¿Quiénes son los actores clave en el Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos?

Rockwell Automation Inc., Honeywell International Inc., ABB Ltd, Schneider Electric SE y Emerson Electric Company son las principales empresas que operan en el Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos.

¿Qué años cubre este Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos se estimó en USD 54,23 mil millones. El informe cubre el tamaño histórico del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Automatización de Fábricas y Controles Industriales de los Estados Unidos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: