Tamaño y Participación del Mercado de Agencias de Aduanas de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

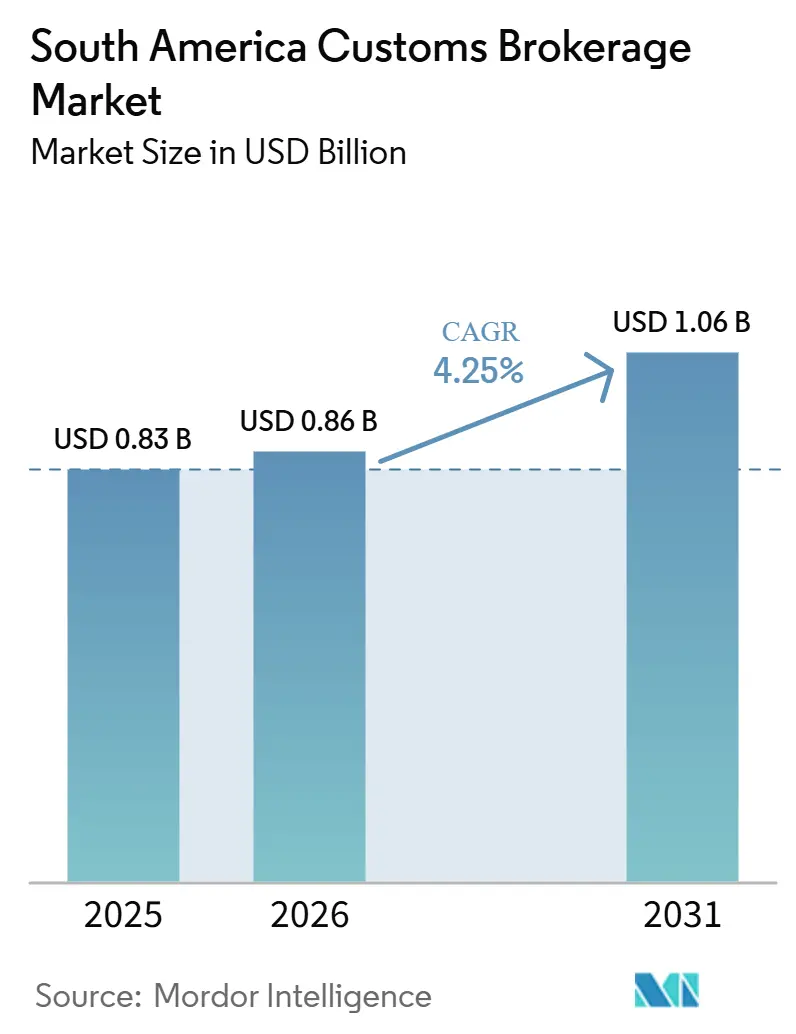

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

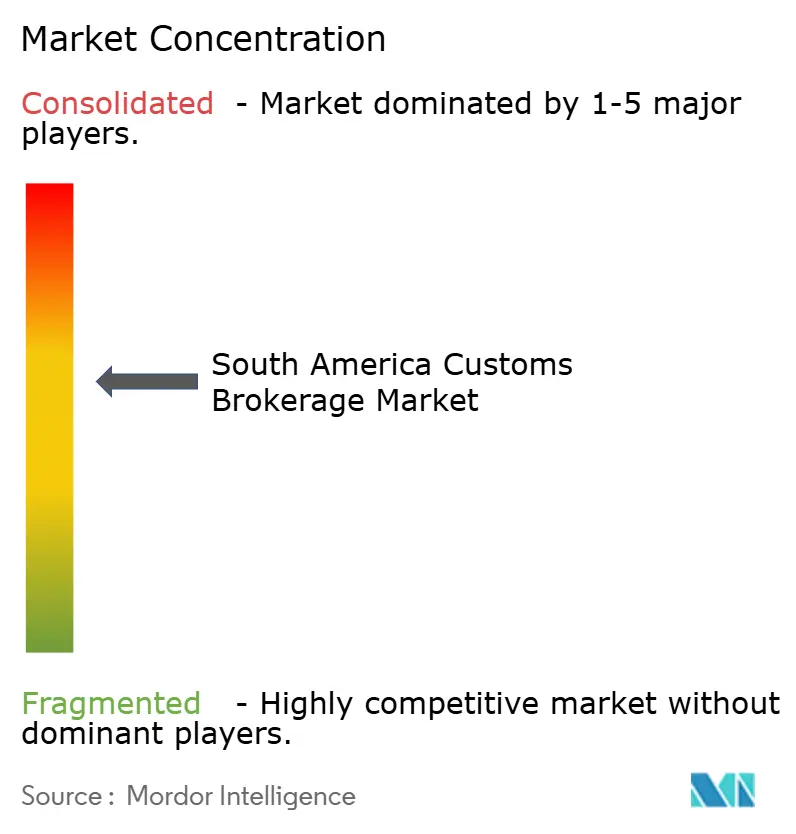

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agencias de Aduanas de América del Sur por Mordor Intelligence

El tamaño del mercado de agencias de aduanas de América del Sur fue valorado en USD 826,83 millones en 2025 y se estima que crecerá desde USD 862,6 millones en 2026 hasta alcanzar USD 1.062,25 millones en 2031, a una CAGR del 4,25% durante el período de pronóstico (2026-2031).

El creciente flujo de paquetes del comercio electrónico, los programas regionales de ventanilla única y el acercamiento de fabricantes de automóviles y electrónica mantienen los volúmenes resilientes incluso cuando los aranceles cambian cada trimestre. El flete marítimo sigue liderando en tonelaje, sin embargo, el mercado de agencias de aduanas de América del Sur está siendo moldeado cada vez más por los despachos de carga aérea urgente que prometen entregas puerta a puerta en 72 horas para paquetes pequeños y productos farmacéuticos con control de temperatura. Los sistemas digitales de declaración de importación, como el DUIMP de Brasil y el SICEX de Chile, acortan los ciclos de presentación a minutos, lo que lleva a los agentes a ofrecer conexiones API en lugar de enviar documentos en papel. Los grandes operadores integrados en operadores logísticos de terceros (3PL) continúan agrupando el despacho en contratos de flete, pero los agentes especializados que se centran en la defensa de auditorías posteriores al despacho y los servicios de devolución de derechos están creando nichos con márgenes defendibles. El gasto de capital en capacidad portuaria y aeroportuaria indica que el volumen de despacho aduanero seguirá aumentando incluso si las tarifas de contenedores fluctúan.

Conclusiones Clave del Informe

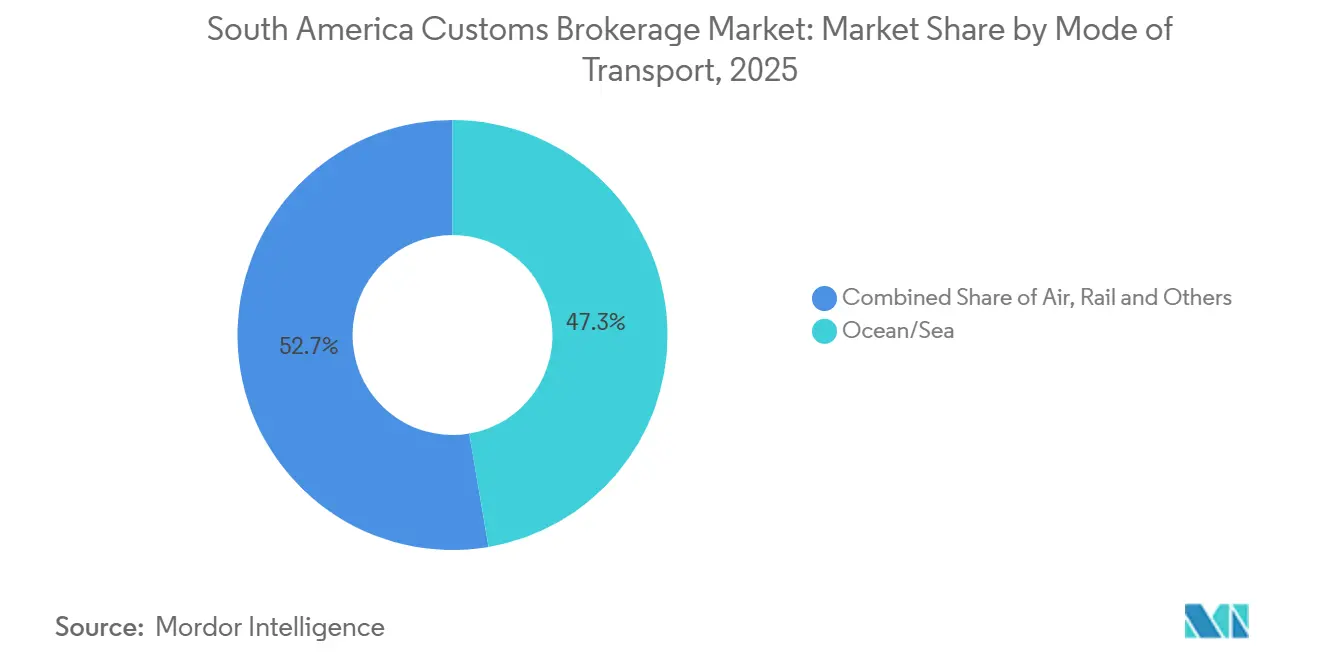

- Por modo de transporte, el flete marítimo lideró con el 47,33% de la participación del mercado de agencias de aduanas de América del Sur en 2025, mientras que se prevé que la carga aérea urgente avance a una CAGR del 5,46% hasta 2031.

- Por tipo de agente, los operadores integrados en agentes de carga y 3PL representaron el 60,67% del tamaño del mercado de agencias de aduanas de América del Sur en 2025, mientras que se proyecta que los agentes aduaneros puros crezcan a una CAGR del 4,88% hasta 2031.

- Por tamaño del importador, las grandes empresas representaron el 40,9% de la participación del mercado de agencias de aduanas de América del Sur en 2025, y las pymes se están expandiendo a una CAGR del 6,09% durante 2026-2031.

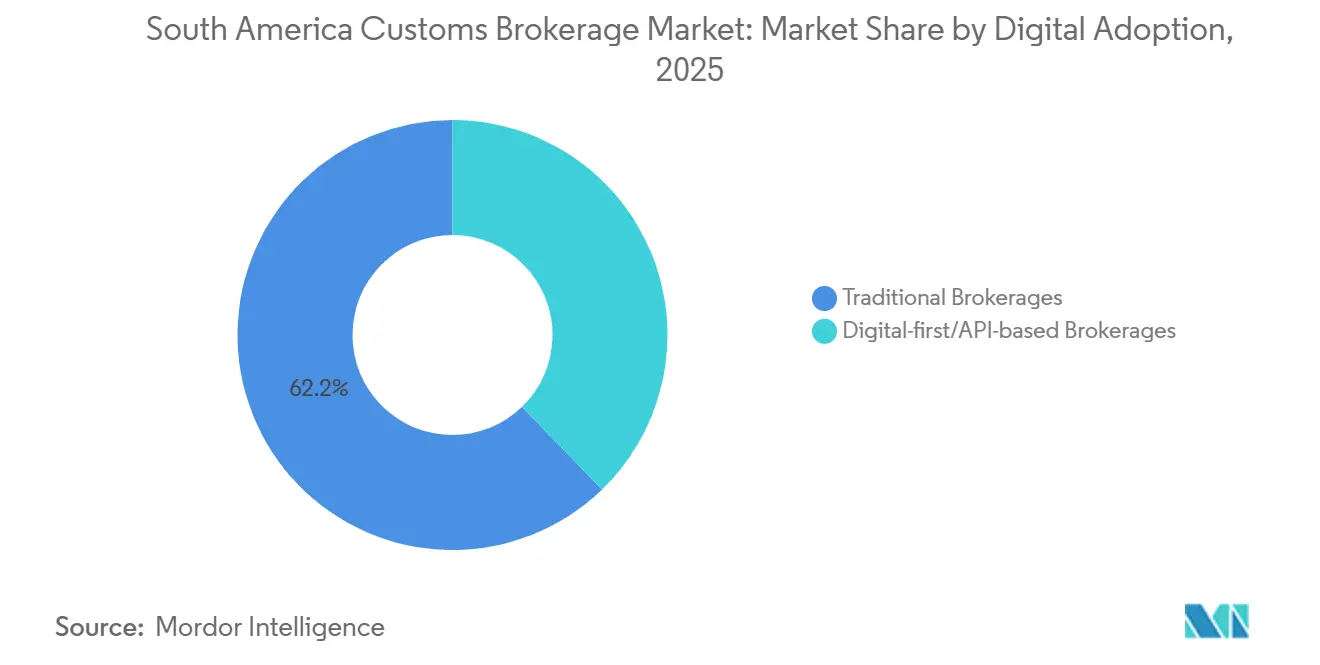

- Por adopción digital, las agencias tradicionales retuvieron una participación del 62,24% en 2025, pero sus contrapartes basadas en API están en camino de registrar una CAGR del 11,82% hasta 2031.

- Por industria de uso final, el comercio minorista y el comercio electrónico representaron el 26,5% del tamaño del mercado de agencias de aduanas de América del Sur en 2025, mientras que las aplicaciones automotrices y de vehículos eléctricos están en camino de alcanzar una CAGR del 7,01% hasta 2031.

- Por país, Brasil dominó con una participación del 47,11% en 2025, y Colombia representa el mercado de más rápido crecimiento con una CAGR del 6,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agencias de Aduanas de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico Transfronterizo | +0.9% | Brasil, Argentina, Chile, Colombia | Corto plazo (≤ 2 años) |

| Facilitación del Comercio en el Mercosur y la Alianza del Pacífico | +0.7% | Bloque del Mercosur, miembros de la Alianza del Pacífico | Mediano plazo (2-4 años) |

| Plataformas Digitales de Despacho Aduanero | +1.2% | Chile, Colombia, Perú, Brasil | Mediano plazo (2-4 años) |

| Acercamiento de Cadenas de Suministro a América del Sur | +0.6% | Brasil, con extensión a Colombia y Argentina | Largo plazo (≥ 4 años) |

| Surgimiento de Zonas de Libre Comercio Amazónicas | +0.4% | Brasil (Manaos), franja norte | Largo plazo (≥ 4 años) |

| Divulgación de la Huella de Carbono en la Documentación Aduanera | +0.3% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico Transfronterizo

Los paquetes de bajo valor ya representan más de una cuarta parte de las declaraciones aduaneras en Brasil, Argentina y Chile, lo que obliga a los agentes a procesar un mayor número de transacciones por tarifas más bajas. El programa Remessa Conforme de Brasil inscribe al 67% de los paquetes entrantes y cobra los derechos por adelantado, trasladando el trabajo de agencia hacia plataformas como Mercado Libre. El techo de declaración simplificada de USD 5.000 de Colombia logra un efecto similar y acelera las importaciones de las pymes. El portal SUCA de Argentina gestionó 3,2 millones de paquetes en su primer año, alentando a los agentes a automatizar en lugar de volver a ingresar datos. Los ciclos de despacho acelerados amplían el mercado de agencias de aduanas de América del Sur a medida que más comerciantes comienzan a exportar directamente[1]Receita Federal do Brasil, "Programa Remessa Conforme," gov.br.

Facilitación del Comercio en el Mercosur y la Alianza del Pacífico

El pacto de reciprocidad de Operador Económico Autorizado (OEA) firmado en 2025 cubre a 570 empresas colombianas y elimina las auditorías de cumplimiento duplicadas en cinco economías. Brasil y Argentina activaron el sistema AFC PLUS en 2026, imponiendo objetivos de 12 horas para la carga de canal verde y creando tiempos de permanencia predecibles. Chile integró el intercambio de certificados de origen con México, Perú y Colombia, mientras que la VUCE de Perú exige la vinculación interinstitucional completa para diciembre de 2026. Los procesos armonizados amplían el mercado de agencias de aduanas de América del Sur porque los exportadores expanden el comercio intrarregional cuando el riesgo de despacho disminuye.

Plataformas Digitales de Despacho Aduanero (Ventanilla Única, Cadena de Bloques)

El Smartflux de Chile verifica documentos en una cadena de bloques CADENA y reduce el tiempo de liberación de contenedores a 15 minutos, demostrando que la estandarización de datos puede reemplazar las inspecciones presenciales. El DUIMP de Brasil evalúa el riesgo en el momento de la presentación y dirige los envíos conformes a la entrega inmediata. El motor de inteligencia artificial respaldado por Palantir de Ecuador detecta la subfacturación en tiempo real, impulsando los ingresos aduaneros de 2025 en un 15,24%. La adopción de estas herramientas impulsa una migración permanente hacia flujos de trabajo nativos de API dentro del mercado de agencias de aduanas de América del Sur[2]Banco Interamericano de Desarrollo, "Cadena de Bloques CADENA para el Comercio," iadb.org .

Acercamiento de Cadenas de Suministro a América del Sur

El circuito directo de vehículos eléctricos China-América del Sur de Cosco reduce el tránsito en una semana y apoya los modelos de inventario de fabricantes de equipos originales (OEM) que dependen de un despacho rápido. DP World y Maersk están invirtiendo USD 410 millones para elevar la capacidad de Santos a 2,1 millones de unidades equivalentes a veinte pies (TEU), con oficinas de agencia en terminal que aceleran los flujos de componentes entrantes. Colombia prevé un crecimiento del 9,1% en las exportaciones agroindustriales en 2026, añadiendo demanda de certificados fitosanitarios que los agentes monetizan. Las reubicaciones de fábricas a largo plazo amplían el mercado de agencias de aduanas de América del Sur a medida que el comercio de componentes se intensifica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquema Arancelario Complejo y en Frecuente Cambio | -0.5% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Elevados Costos Logísticos y Congestión Portuaria | -0.6% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| Legislación Irregular sobre Firma Digital entre Países | -0.3% | Ecuador, Bolivia, Paraguay | Mediano plazo (2-4 años) |

| Envejecimiento del Grupo de Talento de Agentes Certificados | -0.2% | Argentina, Chile, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Esquema Arancelario Complejo y en Frecuente Cambio

Argentina ajustó las excepciones al Arancel Externo Común 14 veces en dos años, obligando a los agentes a monitorear los boletines oficiales diariamente. La implementación del doble IVA de Brasil se extiende hasta 2033, por lo que las declaraciones deben calcular los gravámenes anteriores y los nuevos en paralelo. Colombia reemplazará las sanciones penales por multas administrativas en 2026, aumentando el volumen de auditorías. Los cambios frecuentes de normas añaden costos y ralentizan el crecimiento del mercado de agencias de aduanas de América del Sur al disuadir a los participantes más pequeños.

Elevados Costos Logísticos y Congestión Portuaria

Las tarifas portuarias argentinas pueden ser un 500% superiores a las de sus pares, elevando los costos de desembarque para los importadores. Santos opera cerca del 90% de su capacidad, causando tiempos de permanencia de dos días para la carga no prioritaria. Si bien Chile añadió nueve escáneres de rayos X en 2025, Valparaíso sigue experimentando colas de camiones que complican los despachos justo a tiempo. Los elevados gastos logísticos comprimen los presupuestos de honorarios de agencia y restringen marginalmente el mercado de agencias de aduanas de América del Sur[3]CIRA, "Informe de Referencia de Costos Portuarios 2025," cira.org.ar .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: La Carga Aérea Urgente Crece a Medida que el Comercio Electrónico Escala

La carga aérea urgente y la carga general registrarán una CAGR del 5,46% hasta 2031, aunque el flete marítimo controló el 47,33% de la participación del mercado de agencias de aduanas de América del Sur en 2025. Los paquetes pequeños impulsan el cambio modal bajo el techo de USD 50 del Remessa Conforme y por los envíos de vacunas que requieren cadenas de custodia de 2 a 8 °C. La adopción de ONE Record de la Asociación Internacional de Transporte Aéreo (IATA) alcanzó el 22% en 2025, permitiendo a los agentes completar automáticamente las declaraciones a partir de los datos de las aerolíneas.

Las rutas marítimas y oceánicas siguen siendo vitales para granos, productos químicos y kits de ensamblaje de automóviles, sin embargo, los importadores negocian cada vez más contratos todo incluido que agrupan flete, seguro y despacho. Los flujos de camiones y ferroviarios en los corredores transandinos utilizan carnés TIR que suspenden los derechos hasta la llegada, un nicho de servicio para los agentes con fluidez en las normas de inspección en fronteras terrestres. A medida que los sistemas de presentación digital maduran, el tamaño del mercado de agencias de aduanas de América del Sur vinculado a la carga aérea urgente debería seguir ampliándose.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Agente: Operadores Logísticos Integrados Versus Especialistas en Nichos

Los agentes de carga y los operadores integrados en 3PL capturaron el 60,67% de la participación del mercado de agencias de aduanas de América del Sur porque los grandes embarcadores valoran un único punto de responsabilidad. Las suites de agencia en muelle en Santos y Buenos Aires acortan los ciclos puerta a puerta y fomentan los contratos de "despacho gestionado por el proveedor". Sin embargo, se prevé que los agentes aduaneros puros crezcan a una CAGR del 4,88% ofreciendo defensa en auditorías, recuperación de devoluciones de derechos y asesoramiento en clasificación bajo las normas automotrices del Mercosur.

El capital relacional tradicional con los inspectores sigue siendo importante para la carga de canal amarillo, pero los nuevos participantes basados en API ahora igualan esa ventaja contratando a ex funcionarios y superponiendo bases de datos arancelarias en tiempo real. El mercado de agencias de aduanas de América del Sur, por lo tanto, se divide entre paquetes de servicios basados en escala y contratos de asesoramiento de alta especialización.

Por Tamaño del Importador: Impulso de las Pymes en Umbrales Simplificados

Las grandes empresas controlaron el 40,9% del mercado de agencias de aduanas de América del Sur en 2025, sin embargo, las declaraciones de las pymes registrarán una CAGR del 6,09% hasta 2031. El carril rápido de USD 5.000 de Colombia y los derechos de tarifa plana de Brasil sobre paquetes de hasta USD 50 permiten a los microembarcadores evitar los procedimientos completos, ampliando el universo de presentaciones. Las empresas del mercado medio que importan componentes para el ensamblaje acercado contratan cada vez más a agentes para paquetes de consultoría OEA simplificada que cuestan entre USD 5.000 y USD 15.000.

Las grandes empresas siguen dominando en áreas de alto riesgo, como los productos farmacéuticos que requieren el despacho de la Agencia Nacional de Vigilancia Sanitaria (Anvisa). La complejidad de ese segmento garantiza que el tamaño del mercado de agencias de aduanas de América del Sur arraigado en las cuentas empresariales no se erosionará rápidamente, incluso mientras los volúmenes de las pymes se aceleran.

Por Adopción Digital: Las API Aceleran el Crecimiento de Dos Dígitos

Los agentes tradicionales retuvieron una participación del 62,24% en 2025, pero sus contrapartes nativas de API están en una trayectoria de CAGR del 11,82% hasta 2031. El acuerdo de firma digital del Mercosur elimina las obligaciones de apostilla entre las cuatro naciones, recompensando a los agentes que se integran directamente con los puntos de acceso de ventanilla única en DUIMP, SICEX y VUCE. La cadena de bloques Smartflux de Chile redujo el tiempo de liberación a 15 minutos, estableciendo un nuevo referente de servicio al cliente.

Los agentes tradicionales aún aseguran carga sensible donde la relación con el regulador importa más que la velocidad, sin embargo, las brechas de automatización se están cerrando. A medida que Perú obliga a cada agencia a unirse a VUCE para 2026, las empresas rezagadas deben adoptar API o salir del mercado. En consecuencia, la adopción digital es el impulsor de crecimiento estructural más claro dentro del mercado de agencias de aduanas de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Automotriz y Vehículos Eléctricos Superan al Comercio Minorista

El comercio minorista y el comercio electrónico aportaron el 26,5% de los ingresos de 2025 gracias a los programas de paquetería, pero los requisitos automotrices y de vehículos eléctricos impulsan el crecimiento más rápido con una CAGR del 7,01%. El servicio de vehículos eléctricos acelerado de Cosco y la llegada del Mercedes-Benz eActros 600 ilustran la confianza de los fabricantes de equipos originales en la previsibilidad aduanera para las baterías de litio. Los agentes gestionan la regla de contenido local del 60% del Mercosur, los códigos de mercancías peligrosas y los bonos de importación temporal para herramientas.

Los ensambladores de electrónica en Manaos necesitan la homologación de la Agencia Nacional de Telecomunicaciones (ANATEL) antes de la liberación, mientras que los importadores farmacéuticos cumplen con las licencias digitales de la Resolución de la Dirección Colegiada (RDC) 977/2025 de Anvisa. Cada sector vertical sustenta nichos de agencia especializados, ampliando el conjunto de oportunidades general para el mercado de agencias de aduanas de América del Sur.

Análisis Geográfico

Brasil se mantuvo como el ancla, con el 47,11% del valor de 2025. El impuesto de tarifa plana del Remessa Conforme cubre el 67% de los paquetes, y la puntuación de riesgo instantánea del DUIMP canaliza la carga conforme a la liberación inmediata. La expansión de Santos por USD 410 millones eleva la capacidad a 2,1 millones de TEU, mientras que las Leyes Complementarias 214/2025 y 227/2026 garantizan los incentivos de Manaos más allá de 2070. Los sistemas fiscales paralelos durante la transición del IVA de Brasil añaden demanda de asesoramiento que impulsa el mercado de agencias de aduanas de América del Sur.

Colombia es el de mayor crecimiento con una CAGR prevista del 6,04%. La Dirección de Impuestos y Aduanas Nacionales (DIAN) tiene como objetivo reducir el contrabando al 1% del PIB para 2026 y apoya la nueva terminal de Puerto Antioquia. Los umbrales simplificados reducen los puntos de contacto de agencia en paquetes de bajo valor, pero amplían los volúmenes de presentación en general. Los compromisos de carga de la Ruta de la Seda para café y bananos añaden trabajo de certificados fitosanitarios, anclando la expansión del mercado.

Argentina, Chile, Perú, Ecuador y el resto comparten lo restante. El AFC PLUS de Argentina reduce el despacho a 12-48 horas, pero los cargos portuarios siguen siendo los más altos de la región, frenando el rendimiento. La trazabilidad Hermes de Chile y los nueve nuevos escáneres mejoran el flujo a través de Valparaíso y San Antonio, impulsando a más embarcadores hacia los certificados electrónicos. La consolidación de la VUCE de Perú promete ahorros anuales de USD 432 millones, y el motor de inteligencia artificial Palantir de Ecuador aumentó los ingresos aduaneros un 15,24% en 2025. Las economías más pequeñas, como Bolivia, aprovechan la VUCE para reducir los tiempos de espera de meses a días, lo que indica un potencial sin explotar para el mercado de agencias de aduanas de América del Sur[4]Planalto, "Ley Complementaria 227/2026," planalto.gov.br.

Panorama Competitivo

El mercado de agencias de aduanas de América del Sur sigue siendo moderadamente fragmentado. Los transitarios multinacionales DHL, DSV, Kuehne + Nagel, CEVA, Maersk y UPS agrupan el despacho dentro de contratos puerta a puerta y poseen aproximadamente el 60% de los ingresos. Se diferencian a través de conexiones API a DUIMP, SICEX, VUCE y cadenas de bloques CADENA, ofreciendo calculadoras de costos de desembarque en tiempo real y paneles de cumplimiento.

Los especialistas regionales como Grupo RAS y Allink Transportes ofrecen asesoramiento personalizado sobre productos farmacéuticos clasificados o piezas automotrices del Mercosur. Los agentes puros defienden sus márgenes centrándose en la defensa de auditorías posteriores al despacho y las reclamaciones de devolución de derechos que requieren contabilidad forense en lugar de activos físicos. Los nuevos participantes digitales aprovechan motores arancelarios en la nube, contrataciones de ex inspectores y precios por suscripción para atraer a las pymes.

La tecnología es el principal campo de batalla. El libro mayor de CADENA verifica los permisos sanitarios, el Smartflux de Chile reduce las ventanas de liberación, y el motor Palantir de Ecuador detecta anomalías en minutos. Los agentes tradicionales se apoyan en vínculos de décadas con los inspectores, pero las revisiones arancelarias trimestrales erosionan esas ventajas cuando los datos de las API se hacen públicos. La intensidad competitiva aumentará a medida que la presentación de informes de emisiones de carbono y el rastreo de geolocalización creen nuevos nichos de asesoramiento mientras se comoditiza la presentación de documentos.

Líderes de la Industria de Agencias de Aduanas de América del Sur

DHL Global Forwarding

Kuehne + Nagel

DSV

UPS

Expeditors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AGP Aduanas lanzó el sistema de trazabilidad de contenedores Hermes con GPS y RFID en Chile, reduciendo las disputas por demoras en los puertos de Valparaíso y San Antonio.

- Febrero de 2026: DSV continuó su estrategia de consolidación mediante adquisiciones en las redes de transitarios y agencias de aduanas de América Latina. También amplió su presencia operativa en los corredores México-Brasil para fortalecer la integración logística regional.

- Enero de 2026: UPS Supply Chain Solutions mejoró sus herramientas globales de visibilidad de carga como parte de sus actualizaciones logísticas de 2026. También mejoró la transparencia aduanera en las rutas comerciales de América Latina a través de sistemas de seguimiento digital mejorados.

- Abril de 2025: Kuehne + Nagel fortaleció sus corredores de carga aérea en América del Sur a través de Chile, Perú y Brasil en respuesta al aumento de la demanda comercial Asia-América Latina. Amplió la capacidad y la conectividad de la red en la región a lo largo de 2025.

Alcance del Informe del Mercado de Agencias de Aduanas de América del Sur

| Marítimo / Oceánico |

| Aéreo (Urgente y Carga General) |

| Terrestre Transfronterizo (Camión y Ferroviario) |

| Agente Aduanero Puro |

| Agente de Carga / Agentes Integrados en 3PL |

| Grandes Empresas |

| Mercado Medio |

| Pymes / Microembarcadores |

| Agencias Tradicionales |

| Agencias Digitales Nativas / Basadas en API |

| Comercio Minorista y Comercio Electrónico |

| Automotriz y Vehículos Eléctricos |

| Electrónica y Semiconductores |

| Productos Farmacéuticos y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Productos Químicos y Bienes Industriales |

| Otros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Modo de Transporte (Valor) | Marítimo / Oceánico |

| Aéreo (Urgente y Carga General) | |

| Terrestre Transfronterizo (Camión y Ferroviario) | |

| Por Tipo de Agente | Agente Aduanero Puro |

| Agente de Carga / Agentes Integrados en 3PL | |

| Por Tamaño del Importador | Grandes Empresas |

| Mercado Medio | |

| Pymes / Microembarcadores | |

| Por Adopción Digital | Agencias Tradicionales |

| Agencias Digitales Nativas / Basadas en API | |

| Por Industria de Uso Final | Comercio Minorista y Comercio Electrónico |

| Automotriz y Vehículos Eléctricos | |

| Electrónica y Semiconductores | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| Aeroespacial y Defensa | |

| Productos Químicos y Bienes Industriales | |

| Otros | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido es ahora el despacho aduanero para paquetes de comercio electrónico en Brasil?

Gracias al programa Remessa Conforme, los paquetes de menos de USD 50 se despachan en pocos minutos una vez que los derechos se pagan por adelantado, con el 67% de los volúmenes entrantes ya utilizando el esquema.

¿Qué modo de transporte está creciendo más rápido?

Los volúmenes de agencia de carga aérea urgente están en una trayectoria de CAGR del 5,46% hasta 2031, ya que los paquetes pequeños y los medicamentos de cadena de frío prefieren ventanas de entrega de 72 horas.

¿Por qué se considera a Colombia el país de más rápido crecimiento?

Los umbrales simplificados de la DIAN y la nueva terminal de Puerto Antioquia, además del objetivo de reducir a la mitad el contrabando para 2026, impulsan la demanda de agencia a una CAGR del 6,04%.

¿Qué herramientas digitales están transformando el trabajo de agencia?

Plataformas como el DUIMP de Brasil, la cadena de bloques Smartflux de Chile y el acuerdo de firma electrónica del Mercosur permiten a los agentes preparados para API presentar y liberar carga en minutos.

¿Dónde siguen ganando los agentes aduaneros puros?

Mantienen una ventaja en sectores verticales complejos, como los productos farmacéuticos que requieren el despacho de Anvisa y las reclamaciones de devolución de derechos que requieren un rastreo detallado de costos.

¿Qué impulsa el crecimiento en el mercado de agencias de aduanas de América del Sur?

El crecimiento está impulsado por el aumento de los envíos de comercio electrónico, los sistemas aduaneros digitales y el mayor acercamiento de la producción, lo que impulsa los volúmenes comerciales y acelera los procesos de despacho.

Última actualización de la página el: