Tamaño y Participación del Mercado de Software de Gestión de Propiedad Intelectual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

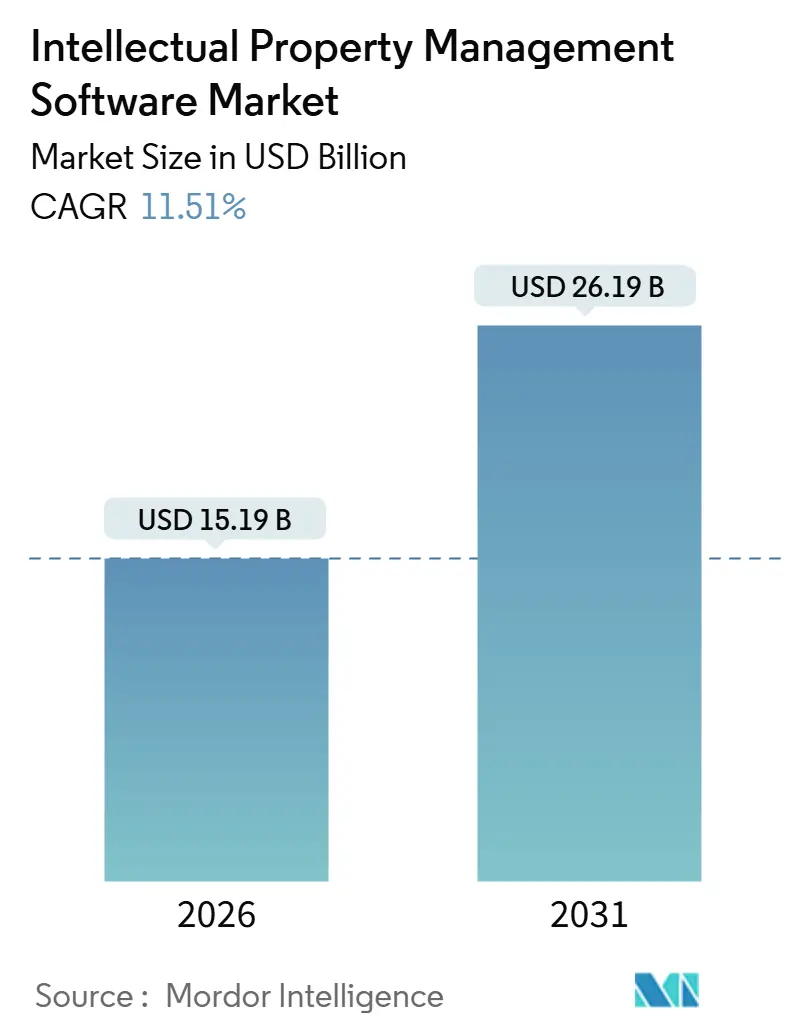

| Tamaño del Mercado (2026) | 15.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Propiedad Intelectual por Mordor Intelligence

El tamaño del mercado de software de gestión de propiedad intelectual se sitúa en USD 15,19 mil millones en 2026 y se proyecta que alcance USD 26,19 mil millones en 2031, avanzando a una CAGR del 11,51% durante el período de previsión. El creciente volumen de patentes, la incorporación de inteligencia artificial generativa en los flujos de trabajo de búsqueda del estado de la técnica y el auge de las marcas de venta directa al consumidor en Asia están impulsando a las empresas a actualizar las herramientas de registro heredadas con plataformas nativas en la nube y ricas en análisis. Los organismos reguladores están reforzando este impulso: la Oficina de Patentes y Marcas de los Estados Unidos (USPTO) planea incorporar herramientas de soporte de aprendizaje automático en los flujos de trabajo de los examinadores para 2027. Mientras tanto, China continuó concentrando más del 45% de las solicitudes de marcas registradas a nivel mundial en 2024, lo que obliga a las multinacionales a implementar paneles de vigilancia transfronteriza en tiempo real. Las arquitecturas híbridas están ganando terreno a medida que las organizaciones equilibran los mandatos de soberanía de datos con la necesidad de análisis impulsados por inteligencia artificial, y los ingresos por servicios se están acelerando a medida que las empresas externalizan las tareas de valoración e inteligencia competitiva para cubrir las brechas de talento en mercados como Japón. Los proveedores capaces de integrar inteligencia de cumplimiento normativo, monitoreo de riesgos geopolíticos y valoración vinculada a criterios ESG en suites unificadas están posicionados para capturar una participación desproporcionada del mercado de software de gestión de propiedad intelectual durante el período de perspectiva.

Conclusiones Clave del Informe

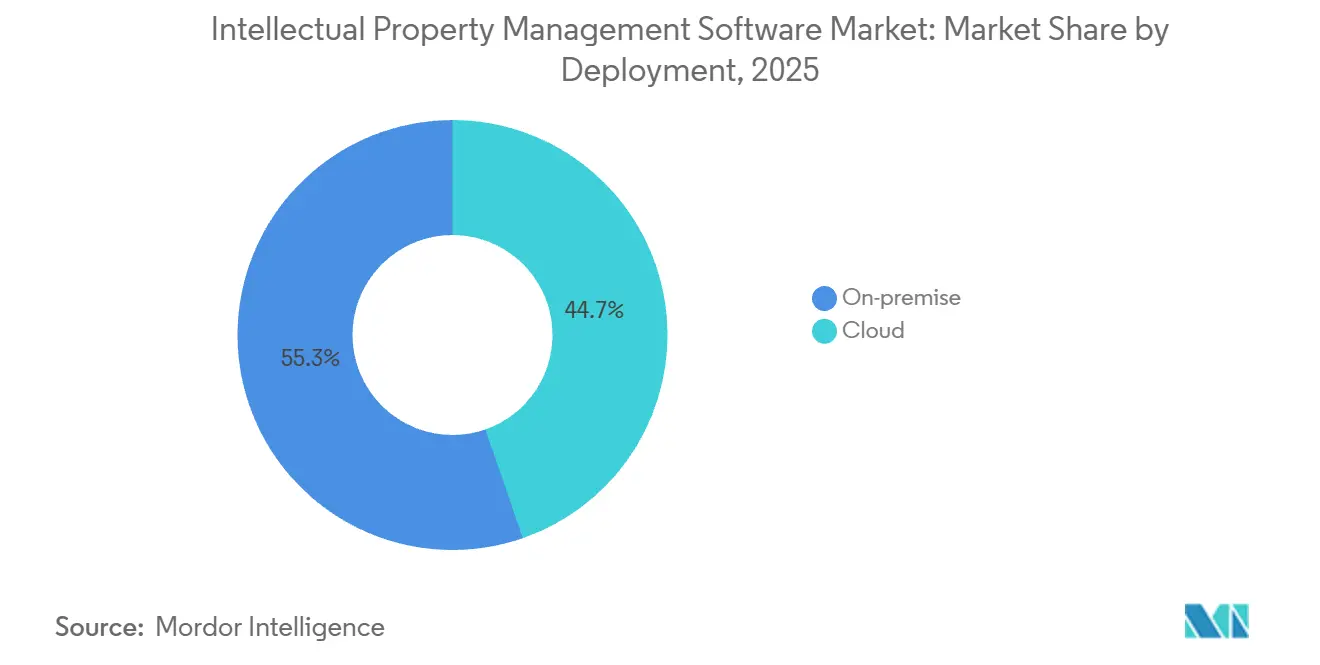

- Por implementación, las soluciones locales lideraron con una participación de ingresos del 55,31% en 2025, mientras que se prevé que la nube se expanda a una CAGR del 12,36% hasta 2031.

- Por componente, el software representó el 63,36% de los ingresos de 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 13,52% hasta 2031.

- Por tipo de PI, los módulos de patentes captaron el 41,27% del gasto de 2025, pero las herramientas de derechos de diseño avanzan a una CAGR del 14,12% hasta 2031.

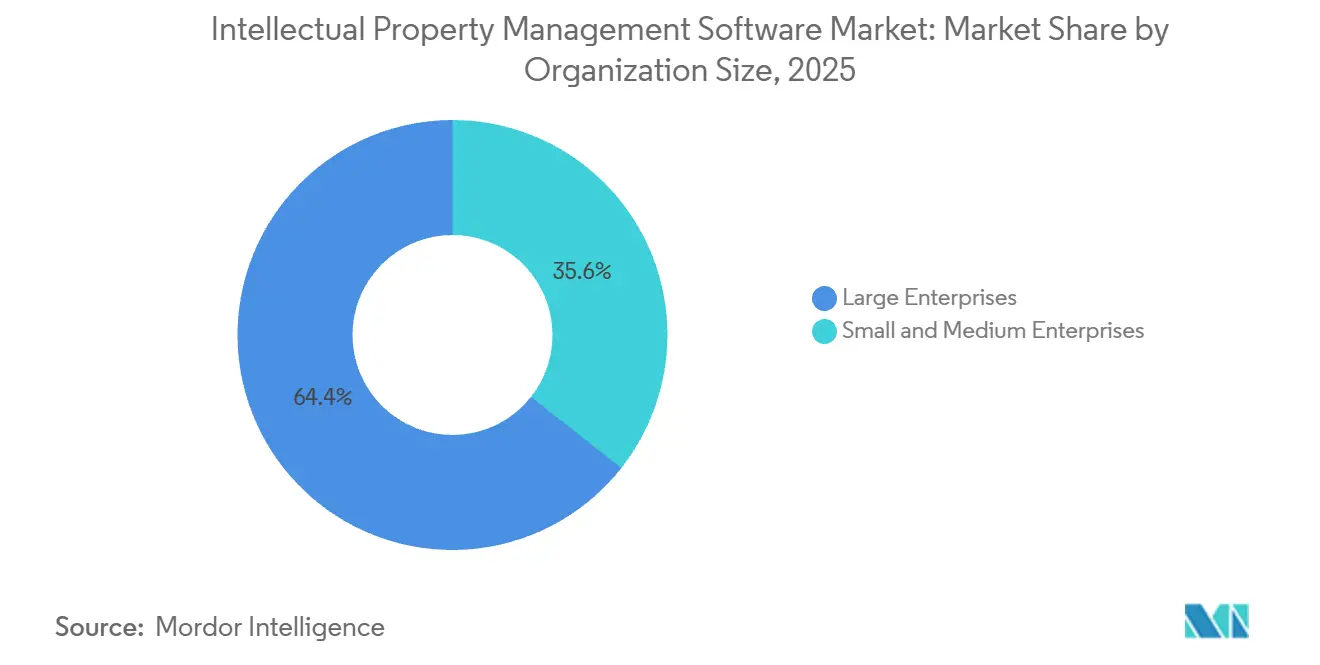

- Por tamaño de organización, las grandes empresas representaron el 64,38% del gasto de 2025, aunque se espera que las pequeñas y medianas empresas registren una CAGR del 12,36% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones concentraron el 29,71% de los ingresos de 2025, mientras que la salud y las ciencias de la vida se expandirán a una CAGR del 13,82% hasta 2031.

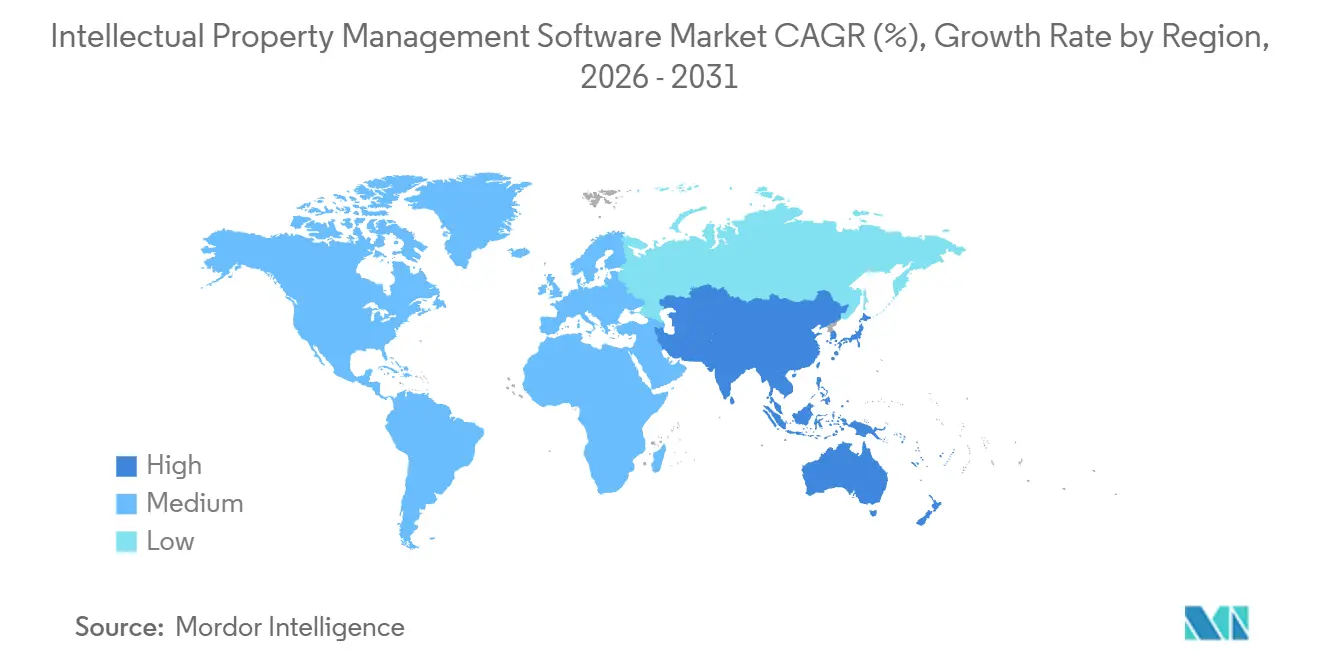

- Por geografía, América del Norte concentró el 38,36% de los ingresos de 2025, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 14,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Propiedad Intelectual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Análisis de Patentes Impulsado por Inteligencia Artificial | +2.3% | América del Norte con extensión a Europa y Japón | Mediano plazo (2-4 años) |

| Búsqueda del Estado de la Técnica Basada en Inteligencia Artificial Generativa | +2.2% | Global con adopción temprana en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Auge de Marcas Registradas de Venta Directa al Consumidor en Asia | +2.1% | Núcleo de Asia Pacífico, especialmente China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Guerras de Patentes de Semiconductores entre Estados Unidos y China | +1.8% | Global, concentrado en América del Norte, China, Taiwán y Corea del Sur | Largo plazo (≥ 4 años) |

| Mandatos de Valoración de PI Vinculados a Criterios ESG | +1.5% | Global, liderado por América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Esquemas de Tramitación Acelerada en India y Brasil | +1.7% | India y Brasil con efectos secundarios en la ASEAN y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Análisis de Patentes Impulsado por Inteligencia Artificial Impulsa Actualizaciones de Suites en América del Norte

Las corporaciones de los Estados Unidos y Canadá están migrando de herramientas de búsqueda por palabras clave a análisis basados en transformadores que agrupan patentes semánticamente, reduciendo los estudios de libertad de operación de semanas a días. La USPTO pilotó su Plataforma de Análisis Automatizado de Materia en junio de 2025, lo que señala la aprobación regulatoria para el examen asistido por inteligencia artificial.[1]Oficina de Patentes y Marcas de los Estados Unidos, "Plan Estratégico de Inteligencia Artificial de la USPTO," uspto.gov Los solicitantes del sector automotriz y farmacéutico que gestionan carteras que superan las 10.000 familias activas son los primeros en adoptarla. Clarivate se asoció con DesignVision en septiembre de 2025 para añadir detección por visión artificial de infracciones de patentes de diseño en sitios de comercio electrónico, una función que contrarresta el retraso de 18 meses en la publicación entre la presentación y la visibilidad pública. LexisNexis siguió en marzo de 2025 con puntuación predictiva de concesión basada en el historial de los examinadores, lo que permite a los abogados redirigir los recursos de tramitación hacia solicitudes de alta probabilidad. En conjunto, estas innovaciones acortan los ciclos de tramitación y han comenzado a dividir el mercado de software de gestión de propiedad intelectual entre líderes y rezagados en eficiencia.

La Búsqueda del Estado de la Técnica Basada en Inteligencia Artificial Generativa Reduce los Ciclos de Redacción

Los grandes modelos de lenguaje sintetizan ahora resúmenes, normas y artículos académicos en listas de relevancia clasificadas que los abogados revisan en horas en lugar de días. La Oficina Europea de Patentes incorporó un asistente generativo en abril de 2025 que permite a los examinadores formular consultas en lenguaje natural y recibir sugerencias de citas con fragmentos de contexto.[2]Oficina Europea de Patentes, "Asistente de Inteligencia Artificial Generativa para Examinadores," epo.org En la práctica privada, LexisNexis reportó una reducción del 42% en el tiempo promedio de búsqueda durante un piloto de 2025 con 15 despachos de abogados. Patsnap lanzó una herramienta de búsqueda generativa en enero de 2025 para entradas de enunciados de problemas y salidas de múltiples fuentes. Los ahorros de costos resultantes han allanado el camino para los contratos de honorarios fijos, intensificando la competencia de precios entre los abogados externos. A medida que los modelos maduran, los proveedores que los ajustan con corpus específicos del dominio e incorporan la retroalimentación de los examinadores en los ciclos de reentrenamiento probablemente ampliarán su ventaja.

El Auge de Marcas Registradas de Venta Directa al Consumidor en Asia Acelera la Adopción de SaaS

La oleada de marcas de consumo nativas digitales en Asia impulsó las solicitudes de marcas registradas en India un 7,4% interanual en 2024, mientras que China procesó 4,5 millones de solicitudes, el mayor recuento global. Las empresas emergentes que carecen de asesoría jurídica interna eligen suites de monitoreo basadas en la nube que emiten alertas en tiempo real para marcas similares en los mercados en línea. Los planes de suscripción escalonados que combinan el registro con análisis hacen que la entrada sea factible para las pequeñas y medianas empresas, lo que respalda la previsión de CAGR del 12,36% para las implementaciones en la nube. Las interfaces en idiomas locales y las pasarelas de pago regionales reducen aún más las barreras de adopción en Indonesia y Vietnam. El resultado es una base de suscriptores en rápida expansión que favorece las plataformas modulares y actualizables frente a las licencias tradicionales monolíticas.

Las Guerras de Patentes de Semiconductores entre Estados Unidos y China Impulsan la Demanda de Monitoreo Transfronterizo

Los controles de exportación emitidos por la Oficina de Industria y Seguridad de los Estados Unidos en octubre de 2024 restringieron el acceso a herramientas avanzadas de automatización del diseño electrónico para nodos avanzados. Las empresas de semiconductores ahora rastrean las restricciones de licencias específicas de cada jurisdicción junto con los desafíos de validez de patentes tanto ante la Junta de Apelaciones y Juicios de Patentes de la USPTO como en los procedimientos de invalidación de China. Los paneles de cartera han comenzado a incorporar puntuaciones de riesgo geopolítico que muestran la exposición por nodo tecnológico y ubicación de la fábrica. Los flujos de regalías derivados de acuerdos de licencias cruzadas alcanzaron USD 12 mil millones en 2024, lo que subraya las apuestas financieras. Los proveedores que automatizan los informes de cumplimiento y visualizan los riesgos transfronterizos se están volviendo indispensables para las empresas de diseño de chips.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de los Estándares de Datos de la Unión Europea | -1.4% | Unión Europea con extensión al Reino Unido tras el Brexit | Mediano plazo (2-4 años) |

| Aumento de las Primas de Ciberseguro | -1.2% | Global con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento en Análisis de PI en Japón | -0.9% | Japón con brechas emergentes en Corea del Sur y Taiwán | Largo plazo (≥ 4 años) |

| Lenta Adopción de Registros en Cadena de Bloques | -0.8% | Global con pilotos en China, Emiratos Árabes Unidos y algunos estados de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación de los Estándares de Datos de la Unión Europea Obstaculiza la Consolidación de Carteras

Los matices nacionales en el Reglamento General de Protección de Datos obligan a las multinacionales a gestionar sistemas de registro paralelos, ya que las normas de residencia y localización varían entre los 27 estados miembros. Los esquemas de metadatos separados en la Oficina Europea de Patentes y la Oficina de Propiedad Intelectual de la Unión Europea complican aún más el proceso de integración. Las empresas farmacéuticas que gestionan certificados complementarios de protección deben presentar extensiones específicas de cada país, que requieren documentación variable. Cada oficina nacional de patentes suele requerir conectores de interfaz de programación de aplicaciones a medida, lo que infla los costos de desarrollo para los proveedores y retrasa la paridad de funciones en toda Europa. Hasta que el bloque armonice un marco de servicios digitales para los datos de PI, las empresas verán reducidos los ahorros derivados de la adopción de la nube.

El Aumento de las Primas de Ciberseguro Infla el Costo Total de Propiedad en la Nube

Las primas de ciberseguro para carteras de PI alojadas en la nube aumentaron un 28% en 2024, impulsadas por incidentes de ransomware de alto perfil que expusieron la correspondencia de tramitación de más de 1.200 clientes. Las aseguradoras ahora exigen autenticación multifactor, pruebas de penetración trimestrales y cifrado de extremo a extremo como condiciones previas de la póliza. El cumplimiento añade entre USD 15.000 y USD 50.000 en costos anuales para las medianas empresas, erosionando la ventaja de precio de la nube. Para carteras que superan los 5.000 activos, los costos combinados de seguro, auditoría y herramientas de seguridad pueden superar los USD 200.000 al año, lo que empuja a algunas organizaciones hacia arquitecturas híbridas que mantienen los archivos de tramitación activos de forma local mientras externalizan los análisis a la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Arquitecturas Híbridas Ganan Terreno

Las instalaciones locales representaron el 55,31% de la participación del mercado de software de gestión de propiedad intelectual en 2025, principalmente porque los despachos de abogados y las multinacionales farmacéuticas conservan los sistemas heredados por razones de soberanía y auditoría. Sin embargo, se proyecta que los ingresos en la nube avancen a una CAGR del 12,36%, lo que refleja la adopción entre las pequeñas y medianas empresas de India, Brasil y el Sudeste Asiático que prefieren la economía de suscripción frente a la adquisición de servidores. Los modelos híbridos, que almacenan la correspondencia sensible de forma local pero enrutan las consultas de análisis a motores de inteligencia artificial en la nube, están cerrando la brecha. Las empresas europeas de ciencias de la vida están adoptando instancias de nube regionales alojadas dentro del bloque para cumplir con los requisitos de localización de datos. Los proveedores están respondiendo con precios basados en el consumo que cobran por familia activa, lo que facilita la previsión de costos para los departamentos jurídicos corporativos.

Es probable que el mercado de software de gestión de propiedad intelectual vea caer las implementaciones locales por debajo del 45% para 2031, a medida que la digitalización de las oficinas de patentes y la normalización del ciberseguro reduzcan el riesgo percibido de la implementación en la nube. La adopción híbrida está ganando impulso entre los fabricantes de automóviles que segregan los planos de diseño confidenciales mientras sincronizan las patentes concedidas con los paneles en la nube para la inteligencia competitiva. La inclusión de la traducción automática en el examen de patentes en Japón ha mejorado la comodidad con los servicios en la nube que gestionan análisis multilingües. En conjunto, estos cambios sugieren que la flexibilidad, más que la pureza de la implementación, impulsará las adquisiciones durante el horizonte de previsión.

Por Componente: Los Servicios Superan el Crecimiento del Software

Los módulos de software representaron el 63,36% de los ingresos de 2025, abarcando registro, bases de datos de búsqueda, paneles de análisis y herramientas de valoración. Se prevé que los servicios de implementación, consultoría, análisis y soporte gestionado crezcan a una CAGR del 13,52% hasta 2031, superando el crecimiento del software a medida que las empresas se enfrentan a la escasez de talento. En Japón, las jubilaciones entre los agentes de patentes registrados superaron las nuevas certificaciones en un 15% en 2024, lo que impulsó la demanda de contratos de análisis de terceros que ofrecen revisiones periódicas del panorama. Los mandatos de valoración vinculados a criterios ESG por parte de los inversores también han ampliado el conjunto de servicios disponibles, ya que los equipos financieros buscan valoraciones de activos intangibles listas para auditoría.

Las empresas que migran de pilas locales heredadas a suites nativas en la nube requieren limpieza de datos, reconfiguración de flujos de trabajo y formación de usuarios, lo que alarga los ciclos de implementación a un promedio de nueve meses para grandes despliegues. El tamaño del mercado de software de gestión de propiedad intelectual vinculado a los servicios está, por tanto, creciendo más rápido que el del software por sí solo, y los precios basados en resultados, donde los clientes pagan por los conocimientos entregados en lugar de licencias perpetuas, están reforzando esta tendencia. Los proveedores que combinan plataformas sólidas con divisiones de consultoría están en posición de ganar contratos integrados.

Por Tipo de PI: Los Derechos de Diseño se Aceleran

Los módulos de patentes captaron el 41,27% de los ingresos en 2025; sin embargo, la funcionalidad de derechos de diseño es el segmento de más rápido crecimiento del mercado de software de gestión de propiedad intelectual, expandiéndose a una CAGR del 14,12% hasta 2031. Las solicitudes de diseño en la Unión Europea aumentaron un 19% en 2024, con accesorios para teléfonos inteligentes, dispositivos portátiles e interiores de automóviles a la cabeza.[3]Oficina de Propiedad Intelectual de la Unión Europea, "Desafíos de Armonización de Metadatos," euipo.europa.eu Las marcas de electrónica de consumo valoran los análisis de visión artificial que mapean las imágenes del comercio electrónico con los dibujos registrados, una innovación que Clarivate integró en su plataforma durante 2025.

Los servicios de vigilancia de marcas registradas siguen siendo fundamentales para las proliferantes marcas de venta directa al consumidor de Asia, y el seguimiento de derechos de autor está ganando protagonismo entre los desarrolladores de inteligencia artificial generativa que necesitan confirmar la procedencia de los datos de entrenamiento. Los módulos de secretos comerciales aún ocupan un nicho, pero las nuevas funciones como el registro de acceso de empleados se están alineando con los requisitos legales europeos. Los proveedores que pueden ofrecer las cuatro categorías de PI en un panel unificado están mejor posicionados para capitalizar la creciente tendencia de las licencias cruzadas y la aplicación de infracciones.

Por Tamaño de Organización: Las Pymes Impulsan el Crecimiento Incremental

Las grandes empresas con 1.000 o más empleados generaron el 64,38% del gasto de 2025, respaldadas por licencias plurianuales que se integran con las suites de planificación de recursos empresariales. Sin embargo, se prevé que las pequeñas y medianas empresas registren una CAGR del 12,36% hasta 2031, beneficiándose de las vías de examen acelerado en India y Brasil que reducen la pendencia y los costos de oportunidad. Las plataformas en la nube con precios escalonados han democratizado el acceso al eliminar los gastos en servidores y convertir el gasto de capital en gasto operativo.

Las empresas emergentes brasileñas de tecnología limpia, por ejemplo, presentaron 1.200 patentes de tecnología verde en 2024 y ahora adoptan paneles que incluyen puntuación de impacto de carbono. Las pequeñas empresas del Sudeste Asiático se benefician de interfaces en idiomas locales y pasarelas de pago regionales que eliminan la fricción cambiaria. Para los proveedores, las arquitecturas escalables que crecen de 100 a 10.000 activos sin necesidad de reingeniería captarán el segmento más amplio del mercado de software de gestión de propiedad intelectual.

Por Industria de Usuario Final: La Salud Lidera la Adopción de Servicios

Las empresas de tecnología de la información y telecomunicaciones concentraron el 29,71% de los ingresos de 2025, ya que las disputas sobre patentes esenciales para estándares de 5G exigieron análisis en tiempo real. Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 13,82%, impulsadas por carteras de patentes de biológicos que a menudo superan las 80 familias por terapia y requieren una coordinación meticulosa de las extensiones de plazo y los plazos de exclusividad de datos. Los fabricantes de automóviles dependen cada vez más de los módulos de patentes de diseño a medida que la estética de los vehículos eléctricos se convierte en un diferenciador clave del mercado.

Las empresas de tecnología financiera, impulsadas por un aumento del 41% en las solicitudes de patentes relacionadas en 2024, están emergiendo como compradores clave que necesitan paneles que mapeen las reivindicaciones a los entornos regulatorios de prueba. Las oficinas gubernamentales de patentes y los centros de transferencia tecnológica universitarios están modernizando los sistemas heredados para admitir la presentación electrónica y el cribado asistido por inteligencia artificial. A medida que las industrias convergen, la I+D, el cumplimiento normativo y la toma de decisiones comerciales permanecerán dentro de plataformas unificadas, con módulos verticales especializados que seguirán siendo un criterio de compra fundamental.

Análisis Geográfico

América del Norte contribuyó con el 38,36% a los ingresos de 2025, respaldada por la hoja de ruta de inteligencia artificial de la USPTO y la iniciativa de digitalización de CAD 85 millones (USD 63 millones) de Canadá. Las tendencias de relocalización cercana aumentaron las solicitudes de patentes mexicanas en un 12% en 2024, impulsando la demanda de paneles bilingües. Las empresas de toda la región están priorizando ahora las herramientas de análisis y valoración a medida que los patrocinadores de capital privado exigen métricas listas para auditoría de los activos intangibles.

Asia Pacífico es la región de más rápido crecimiento, con una previsión de CAGR del 14,32% hasta 2031. Los 4,5 millones de solicitudes de marcas registradas de China en 2024 y la vía de examen acelerado de doce meses de India han acelerado el crecimiento del mercado de software de gestión de propiedad intelectual en el bloque. La escasez de talento en análisis de patentes en Japón impulsa la adopción de servicios gestionados, mientras que el enfoque en semiconductores de Corea del Sur y la agenda de innovación agrícola de Australia diversifican la demanda. El salto del 23% de la ASEAN en las solicitudes de marcas registradas vietnamitas subraya la expansión regional más amplia.

Europa mantiene una participación de nivel medio, pero se enfrenta a la fragmentación de los estándares de datos que ralentiza la consolidación de plataformas. El asistente de búsqueda generativa de la Oficina Europea de Patentes, introducido en abril de 2025, demuestra la voluntad del organismo regulador de modernizarse. Brasil lidera América del Sur tras lanzar una vía acelerada de tecnología verde en marzo de 2025, y Argentina reporta una digitalización del 90% de los flujos de trabajo de tramitación. Las naciones de Oriente Medio experimentan con registros en cadena de bloques, aunque con interoperabilidad limitada, mientras que el crecimiento de África se centra en las oficinas de transferencia tecnológica universitarias de Sudáfrica, Nigeria y Kenia.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 42% de los ingresos de 2025, lo que indica una concentración moderada dentro del mercado de software de gestión de propiedad intelectual. Los actores establecidos como Clarivate, CPA Global y Anaqua retienen licencias para grandes empresas gracias a integraciones probadas, mientras que los competidores emergentes como Patsnap, Questel y Alt Legal apuntan a nichos de análisis o SaaS de incorporación rápida. La búsqueda del estado de la técnica impulsada por inteligencia artificial, la valoración preparada para criterios ESG y las implementaciones híbridas son los principales campos de batalla. La asociación de Clarivate con DesignVision en 2025 añadió detección en tiempo real de infracciones de patentes de diseño, atrayendo a marcas de electrónica de consumo y moda.

LexisNexis lanzó una puntuación de probabilidad de concesión basada en el historial de los examinadores en marzo de 2025, perfeccionando las estrategias de tramitación para despachos de abogados y equipos internos. Los proveedores están incorporando visualizaciones de riesgo geopolítico en los paneles para ayudar a los directores jurídicos a rastrear la exposición a nodos tecnológicos tras el endurecimiento de los controles de exportación de los Estados Unidos. Los registros de patentes respaldados por cadena de bloques, aunque aún en fase piloto, podrían redefinir la validación de la propiedad una vez que se resuelvan los desafíos de interoperabilidad.

La dinámica del mercado se asemeja a una barra de pesas: los grandes despachos de abogados y las principales empresas farmacéuticas negocian acuerdos empresariales plurianuales, mientras que las empresas emergentes y las oficinas de transferencia tecnológica universitarias optan por suscripciones SaaS modulares. Esto deja a las empresas de nivel medio desatendidas, creando un espacio en blanco para los integradores que combinan pilas locales heredadas con módulos de inteligencia artificial nativos en la nube sin forzar transformaciones de sustitución total.

Líderes de la Industria de Software de Gestión de Propiedad Intelectual

Anaqua Inc.

Clarivate PLC

DoketTrak

WebTMS Limited

TM Cloud Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Clarivate anunció una asociación con DesignVision para incorporar algoritmos de visión artificial que detectan infracciones de patentes de diseño en plataformas de comercio electrónico.

- Noviembre de 2025: La Organización Internacional de Comisiones de Valores publicó parámetros de referencia de divulgación ESG que destacan la propiedad intelectual como un factor de valor.

- Septiembre de 2025: Anaqua introdujo precios basados en el consumo que cobran por familia de patentes activa en lugar de por puesto de usuario.

- Junio de 2025: La USPTO pilotó una plataforma de análisis automatizado de materia para recomendar códigos de clasificación durante el proceso de examen.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión de propiedad intelectual como todas las plataformas listas para usar o por suscripción que permiten a usuarios corporativos o institucionales registrar, supervisar, analizar y monetizar patentes, marcas comerciales, derechos de autor, diseños y secretos comerciales a lo largo de su ciclo de vida, desde la solicitud hasta la renovación y la concesión de licencias. Esta perspectiva, respaldada por los analistas de Mordor Intelligence, abarca tanto las implementaciones en la nube como las locales, así como los módulos de análisis y registro integrados.

Exclusión del alcance: Los servicios como la tramitación por parte de bufetes de abogados, la consultoría de valoración y la intermediación de PI no se contabilizan.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Componente

- Software

- Suites de Gestión de Cartera de PI

- Bases de Datos de Búsqueda de Patentes y Marcas Registradas

- Paneles de Análisis de PI

- Registro y Automatización de Flujos de Trabajo

- Servicios

- Implementación e Integración

- Consultoría y Análisis

- Soporte y Mantenimiento

- Software

- Por Tipo de PI

- Patente

- Marca Registrada

- Derechos de Autor

- Diseño

- Secreto Comercial

- Por Tamaño de Organización

- Grandes Empresas (≥1.000 Empleados)

- Pequeñas y Medianas Empresas (<1.000 Empleados)

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Automotriz y Movilidad

- TI y Telecomunicaciones

- Electrónica de Consumo y Semiconductores

- Gobierno y Sector Público

- Academia e Institutos de Investigación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los entrevistadores de Mordor conversaron con asesores jurídicos internos de PI, gerentes de producto SaaS y funcionarios de oficinas de patentes en América del Norte, Europa y Asia-Pacífico. Sus perspectivas nos ayudaron a validar las tasas de penetración en la nube, las expansiones típicas de licencias tras la renovación y las prácticas de descuento regionales, perfeccionando los supuestos derivados de los datos secundarios.

Investigación documental

Primero mapeamos el conjunto de demanda a través de estadísticas públicas sobre solicitudes de patentes y marcas comerciales de la OMPI, la USPTO y la Oficina Europea de Patentes. Luego incorporamos las tendencias de gasto en I+D de los conjuntos de datos de la OCDE y el Banco Mundial. Se analizaron los informes de asociaciones comerciales (INTA, IPO) y los registros de envíos aduaneros para identificar la adopción transfronteriza de software. Para dimensionar los ingresos de los proveedores, recurrimos a D&B Hoovers para rangos de empresas privadas, Dow Jones Factiva para noticias sobre operaciones y los análisis de patentes de Questel para rastrear los patrones de uso de plataformas. Estas fuentes son ilustrativas, no exhaustivas, y muchos más insumos alimentaron nuestra revisión documental.

En una segunda revisión se recopilaron menús de precios y recuentos de usuarios activos de los formularios 10-K de la SEC, presentaciones para inversores y comunicados de prensa seleccionados, lo que nos permitió establecer rangos de precio de venta promedio (ASP) por modalidad de implementación.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte el volumen anual de derechos protegidos en demanda de software aplicando ratios de penetración y niveles de ASP, que luego se concilian con las reservas muestreadas de proveedores, una verificación selectiva ascendente. Las variables clave incluyen las solicitudes de patentes a nivel mundial, las tarifas medias de registro, la proporción de implementaciones en la nube, la intensidad de I+D empresarial, las tasas de abandono de SaaS y los movimientos de divisas regionales. La regresión multivariante vincula estos impulsores con los ingresos históricos, mientras que el análisis de escenarios evalúa los casos al alza y a la baja. Las brechas en las consolidaciones de proveedores se subsanan mediante múltiplos de ASP normalizados.

Ciclo de validación de datos y actualización

Los resultados superan los umbrales de varianza, la revisión por pares y los indicadores de anomalías antes de su aprobación. Mordor actualiza cada conjunto de datos anualmente y activa revisiones provisionales cuando se producen eventos materiales, como grandes fusiones y adquisiciones o cambios en los calendarios de tarifas, garantizando que los clientes siempre reciban la perspectiva más reciente.

Por qué nuestra línea de base del software de gestión de propiedad intelectual se mantiene sólida

Las cifras publicadas suelen divergir porque los estudios segmentan el mercado de manera diferente, convierten las divisas en fechas distintas o se actualizan a intervalos irregulares.

Anclamos nuestra línea de base en opciones de alcance claramente divulgadas y un conjunto de variables disciplinado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 13,61 B (2025) | Mordor Intelligence | - |

| USD 13,52 B (2025) | Consultoría Regional A | Incluye tarifas de servicios de licencias dentro del cómputo de software |

| USD 7,77 B (2024) | Publicación Especializada B | Utiliza el gasto histórico en TI de oficinas de patentes como indicador aproximado; seguimiento limitado del ASP en la nube |

La comparación muestra que cuando se incorporan los ingresos por servicios o cuando se sustituye el modelado multifactorial por indicadores aproximados limitados, los totales varían considerablemente. Al fundamentar las estimaciones en impulsores transparentes y una cadencia de actualización anual, Mordor ofrece un punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de propiedad intelectual?

El mercado está valorado en USD 15,19 mil millones en 2026 y se proyecta que alcance USD 26,19 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Se prevé que las implementaciones en la nube se expandan a una CAGR del 12,36% hasta 2031, impulsadas por las pequeñas y medianas empresas que adoptan precios de suscripción.

¿Por qué están ganando terreno las herramientas de gestión de derechos de diseño?

Las empresas de electrónica de consumo y semiconductores utilizan los registros de diseño para retrasar a los competidores, impulsando este segmento a una CAGR del 14,12%.

¿Qué región contribuirá con el mayor crecimiento incremental hasta 2031?

Asia Pacífico, con una previsión de crecimiento a una CAGR del 14,32%, añadirá la mayor participación de ingresos a medida que China e India aceleran las solicitudes.

¿Cuál es la principal restricción en Europa?

Las divergentes normas de localización de datos en toda la Unión Europea añaden costos de integración y ralentizan los esfuerzos de consolidación de carteras.

¿Cómo están cambiando las herramientas de inteligencia artificial los flujos de trabajo de gestión de PI?

Los modelos generativos acortan las búsquedas del estado de la técnica y los análisis predictivos pronostican las probabilidades de concesión, reduciendo los tiempos de ciclo de tramitación y el gasto legal.

Última actualización de la página el: