Tamaño y Participación del Mercado de Software de Seguridad en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

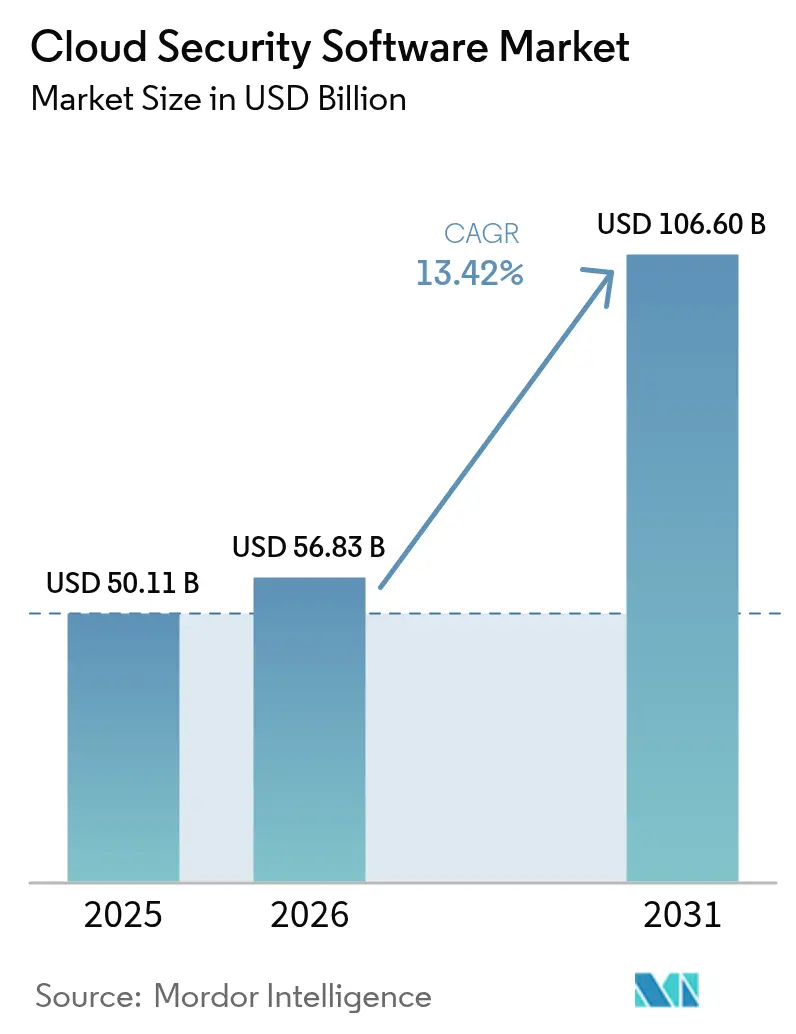

| Tamaño del Mercado (2026) | 56.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Seguridad en la Nube por Mordor Intelligence

El tamaño del Mercado de Software de Seguridad en la Nube fue valorado en USD 50,11 mil millones en 2025 y se estima que crecerá desde USD 56,83 mil millones en 2026 hasta alcanzar USD 106,6 mil millones en 2031, a una CAGR del 13,42% durante el período de pronóstico (2026-2031).

Esta trayectoria de crecimiento confirma un sólido tamaño del mercado de software de seguridad en la nube, moldeado por industrias reguladas que se apresuran a modernizar su infraestructura digital, la adopción de marcos de confianza cero y la aparición de amenazas impulsadas por inteligencia artificial generativa. Las mayores obligaciones de cumplimiento normativo, las políticas de nube soberana y el gasto de capital de los hiperescaladores han amplificado la demanda de orquestación de seguridad unificada en implementaciones multinube. A medida que las empresas trasladan cargas de trabajo críticas a la nube pública, priorizan la gestión de identidades, la protección en tiempo de ejecución y los informes de cumplimiento automatizados para agilizar la gestión de riesgos y mantener la velocidad del negocio. La competencia entre proveedores se centra ahora en la consolidación de plataformas y las capacidades nativas de inteligencia artificial que prometen una detección más rápida, menores tasas de falsos positivos e integración fluida en entornos de nube diversos.

Conclusiones Clave del Informe

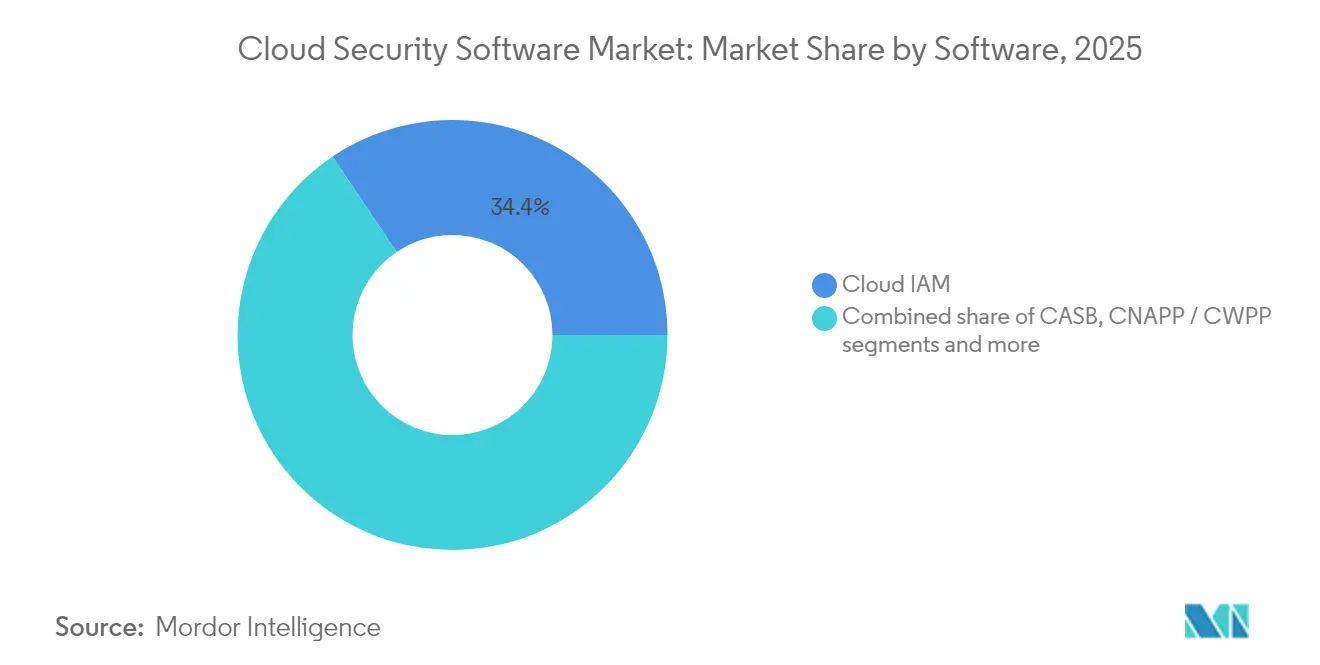

- Por producto de software, la Gestión de Identidad y Acceso en la Nube lideró con el 34,42% de la participación del mercado de software de seguridad en la nube en 2025, mientras que se prevé que las Plataformas de Protección de Aplicaciones Nativas en la Nube se expandan a una CAGR del 14,12% hasta 2031.

- Por modo de implementación, la nube pública mantuvo una participación de ingresos del 64,85% en 2025, mientras que las configuraciones híbridas y multinube registran la CAGR proyectada más alta del 14,76% hasta 2031.

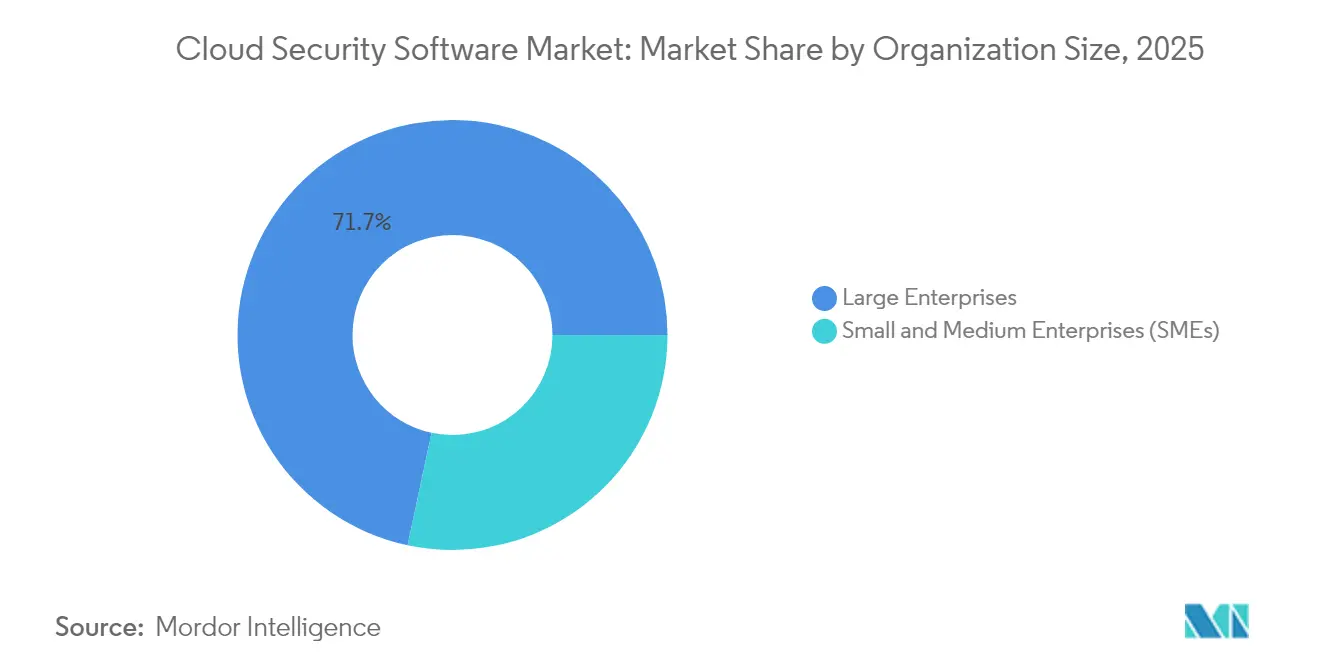

- Por tamaño de organización, las grandes empresas representaron el 71,65% del mercado de software de seguridad en la nube en 2025; las pequeñas y medianas empresas registran la CAGR más rápida del 15,03%, lo que señala una democratización más amplia de la seguridad avanzada.

- Por industria de usuario final, la Banca, Servicios Financieros y Seguros capturó el 35,10% del tamaño del mercado de software de seguridad en la nube en 2025, mientras que Tecnología de la Información y Telecomunicaciones registra una CAGR del 13,62% hasta 2031.

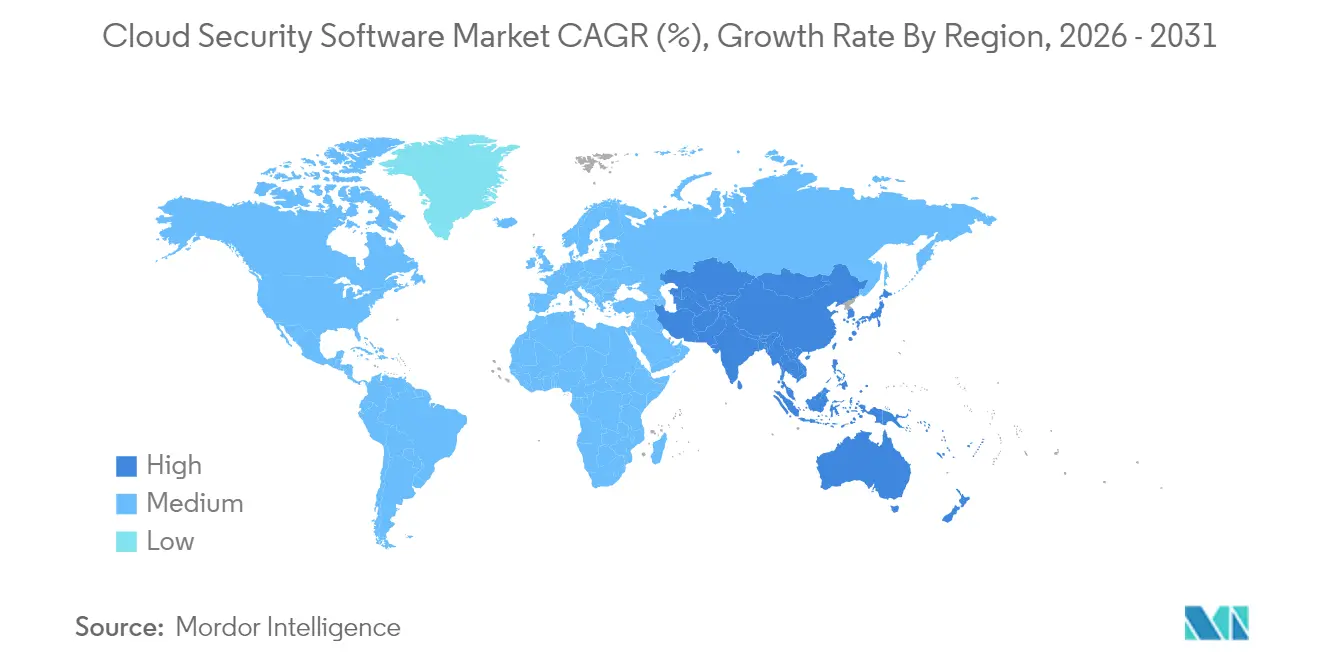

- Por geografía, América del Norte mantuvo una participación de ingresos del 40,95% en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Seguridad en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de la nube pública entre industrias reguladas | +2.8% | Global, especialmente América del Norte y la UE | Mediano plazo (2–4 años) |

| Aumento de la complejidad multinube e híbrida | +2.1% | Global, alto en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de arquitectura de confianza cero | +1.9% | América del Norte y la UE, en expansión en APAC | Mediano plazo (2–4 años) |

| Vectores de amenaza impulsados por inteligencia artificial generativa | +1.7% | Global, primero en América del Norte | Corto plazo (≤ 2 años) |

| Incentivos de primas de ciberseguros | +1.4% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Iniciativas de nube soberana | +1.2% | UE y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de la Nube Pública entre Industrias Reguladas

Las empresas reguladas están rediseñando sus arquitecturas heredadas a medida que los organismos supervisores actualizan las directrices sobre la nube. El Consejo Federal de Examen de Instituciones Financieras ahora hace hincapié en el monitoreo de riesgos de terceros en tiempo real, lo que lleva a bancos y aseguradoras a adoptar controles automatizados que verifican continuamente la evidencia de cumplimiento. Los proveedores de atención médica también alinean sus planes de modernización con certificaciones de seguridad que ofrecen ventajas competitivas en lugar de mero cumplimiento regulatorio. Las reformas del Programa Federal de Gestión de Riesgos y Autorizaciones legitiman aún más las migraciones a la nube, generando expectativas de adopción en cascada entre contratistas y proveedores. Los proveedores responden con plantillas de cumplimiento preconfiguradas que acortan los tiempos de incorporación y traducen las políticas en salvaguardas programáticas en entornos multinube[1]Consejo Federal de Examen de Instituciones Financieras, "Guía de Recursos de Ciberseguridad," ffiec.gov.

Aumento de la Complejidad Multinube e Híbrida

Las empresas típicamente ejecutan cargas de trabajo en 3,2 proveedores de nube, multiplicando los silos de políticas y la deuda de integración. Las API dispares y los modelos de seguridad variables impulsan la demanda de orquestación centralizada capaz de normalizar los controles independientemente de la infraestructura subyacente. Las plataformas de protección de aplicaciones nativas en la nube ganan así preferencia al detectar configuraciones incorrectas y anomalías en tiempo de ejecución en contenedores y funciones sin servidor. Las organizaciones inicialmente adoptaron la multinube para diversificarse, pero ahora dependen de la orquestación para mantener la viabilidad operativa a medida que los requisitos de costo, rendimiento y jurisdicción divergen.

Mandatos de Arquitectura de Confianza Cero

La confianza cero desplaza las defensas basadas en perímetro hacia la verificación continua del contexto de usuario, dispositivo y aplicación. El Instituto Nacional de Estándares y Tecnología emitió una guía preliminar de protección de API que subraya las políticas basadas en riesgos a lo largo de todo el ciclo de vida del software, acelerando la adquisición de herramientas centradas en la identidad que admiten decisiones de acceso granulares[2]Instituto Nacional de Estándares y Tecnología, "Publicación Especial 800-228: Guía de Seguridad de API," nist.gov. La adopción se extiende más allá de las agencias federales a entidades comerciales que gestionan fuerzas de trabajo distribuidas y flujos de datos híbridos. El éxito de la implementación depende de plataformas escalables de gestión de identidad y acceso capaces de armonizar políticas sin degradar la experiencia del usuario.

Vectores de Amenaza Impulsados por Inteligencia Artificial Generativa

La inteligencia artificial generativa equipa a los actores maliciosos para producir malware polimórfico y phishing persuasivo a una velocidad sin precedentes, obligando a los defensores a automatizar el análisis de amenazas a una velocidad similar. Las organizaciones prueban motores de detección impulsados por inteligencia artificial que analizan la telemetría de la nube en busca de comportamientos anómalos en tiempo real. Los equipos de seguridad también elaboran políticas de gobernanza de inteligencia artificial para prevenir la deriva de modelos y la fuga de datos, equilibrando las ganancias de automatización con los imperativos de explicabilidad y cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deuda de integración con pilas de seguridad heredadas | –1.8% | Global, especialmente en mercados maduros | Mediano plazo (2–4 años) |

| Escasez de habilidades nativas en la nube | –1.3% | Global, aguda en APAC | Corto plazo (≤ 2 años) |

| Conflictos de cumplimiento entre jurisdicciones | –0.9% | Global, empresas transfronterizas | Largo plazo (≥ 4 años) |

| Comportamiento persistente de TI en la sombra y BYOD | –0.7% | Global, dependiente de la industria | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Deuda de Integración con Pilas de Seguridad Heredadas

Los líderes de seguridad lidian con herramientas duplicadas y políticas inconsistentes a medida que los controles en la nube se superponen a las inversiones locales. Los entornos paralelos oscurecen las rutas de ataque e inflan los costos operativos, especialmente cuando las organizaciones adaptan modelos de confianza cero a redes de concentrador y radio. Sin telemetría unificada, la inteligencia de amenazas permanece en silos y los ciclos de remediación se prolongan, socavando el retorno de la inversión en seguridad.

Escasez de Habilidades Nativas en la Nube

Japón ilustra la brecha de talento global: el 70% de las empresas citan déficits en experiencia en tecnología de nube frente al 47% a nivel mundial, incluso cuando el 94% destina la mejora de habilidades como prioridad principal[3]Linux Foundation, "Informe sobre el Estado de las Habilidades de Seguridad Nativas en la Nube 2024," linuxfoundation.org. La escasez provoca retrasos en proyectos, configuraciones incorrectas y aumento de los costos de servicio. Las pequeñas y medianas empresas sienten el impacto de manera más aguda, lo que refuerza la demanda de servicios gestionados para cubrir las deficiencias de experiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Software: La Gestión de Identidades Ancla el Crecimiento

La Gestión de Identidad y Acceso en la Nube representó una participación del 34,42% del mercado de software de seguridad en la nube en 2025, lo que refleja su papel fundamental en las implementaciones de confianza cero. El estatus consolidado del segmento sustenta el mercado de software de seguridad en la nube en general, ya que las organizaciones priorizan las políticas de mínimo privilegio para mitigar los riesgos de movimiento lateral. Al mismo tiempo, las Plataformas de Protección de Aplicaciones Nativas en la Nube y las Plataformas de Protección de Cargas de Trabajo en la Nube alcanzan una CAGR del 14,12% hasta 2031, reflejando la proliferación de cargas de trabajo en contenedores que requieren salvaguardas en tiempo de ejecución. Su ascenso se une a los Agentes de Seguridad de Acceso a la Nube y los escáneres de vulnerabilidades que se integran en los flujos de trabajo de DevSecOps, ofreciendo evaluación continua en desarrollo y producción.

La demanda de registro unificado impulsa la modernización de la Gestión de Información y Eventos de Seguridad, con plataformas que aprovechan el aprendizaje automático para analizar la telemetría a escala de nube y acelerar el tiempo medio de detección. Los proveedores también experimentan con algoritmos resistentes a la computación cuántica, como lo demuestra la presentación de Crystal Kyber y Crystal Dilithium de SEALSQ, lo que señala la evolución a largo plazo de los límites del cifrado. Estas innovaciones reconfiguran colectivamente los límites de las categorías, alentando a los proveedores de plataformas a incorporar capacidades adyacentes en suites consolidadas para simplificar la adquisición y las operaciones.

Por Modo de Implementación: La Complejidad Híbrida Impulsa la Innovación

La nube pública mantuvo una participación del 64,85% del tamaño del mercado de software de seguridad en la nube en 2025, impulsada por inversiones de hiperescaladores que alcanzaron USD 215 mil millones en 2025. Amazon por sí sola asignó más de USD 75 mil millones, ampliando los servicios de seguridad nativos y la redundancia geográfica. A pesar de las ventajas de escala de la nube pública, los entornos híbridos y multinube registran la CAGR más rápida del 14,76% a medida que las empresas buscan portabilidad de cargas de trabajo, garantía de residencia de datos y optimización de costos.

La complejidad híbrida magnifica la necesidad de abstracción de políticas, lo que lleva a los proveedores de seguridad a ofrecer paneles de control centrales que aplican reglas uniformes en clústeres de Kubernetes, aplicaciones SaaS y activos locales. La adopción de la nube privada persiste entre las industrias con propiedad intelectual sensible o cargas de trabajo críticas en cuanto a latencia, aunque muchas tratan los entornos privados como puntos de transición hacia una adopción pública más amplia una vez que se superan los obstáculos de cumplimiento.

Por Tamaño de Organización: La Aceleración de las PYME Señala la Democratización

Las grandes empresas controlaron el 71,65% del mercado de software de seguridad en la nube en 2025, respaldadas por personal especializado y presupuestos sustanciales capaces de sostener defensas en capas. Invierten en plataformas de orquestación que fusionan la gestión de vulnerabilidades, la protección en tiempo de ejecución y el cumplimiento automatizado en un único panel de control. No obstante, la CAGR del 15,03% entre las pequeñas y medianas empresas demuestra que la automatización y los servicios gestionados reducen las barreras de entrada. Los modelos de implementación de bajo mantenimiento y los precios por suscripción permiten a las empresas con recursos limitados heredar configuraciones de mejores prácticas sin necesidad de construir amplios equipos internos.

Los proveedores de servicios ahora ofrecen paquetes escalonados que asignan controles esenciales a obligaciones regulatorias específicas, proporcionando estructuras de costos predecibles. La tendencia de democratización amplía la base direccionable, alentando a los proveedores a simplificar las interfaces de usuario, integrar guías de respuesta a incidentes basadas en inteligencia artificial e incorporar plantillas de informes de cumplimiento que satisfacen a los auditores con un esfuerzo manual mínimo.

Por Industria de Usuario Final: Los Servicios Financieros Lideran la Transformación Digital

La Banca, los Servicios Financieros y los Seguros mantuvieron una participación del 35,10% del tamaño del mercado de software de seguridad en la nube en 2025, impulsados por la supervisión regulatoria y los activos digitales de alto valor. La guía del Consejo Federal de Examen de Instituciones Financieras sobre el riesgo de nube de terceros amplifica el gasto en gobernanza de identidades, gestión de claves de cifrado y monitoreo continuo de controles. Las industrias de Tecnología de la Información y Telecomunicaciones registran una CAGR del 13,62% hasta 2031, reflejo de su papel como administradores de infraestructura en la nube y adoptantes tempranos de seguridad enriquecida con inteligencia artificial.

Las organizaciones de atención médica invierten en automatización de cumplimiento especializada para conciliar la protección de registros de salud electrónicos con la eficiencia operativa. El comercio minorista y los bienes de consumo priorizan la prevención del fraude y la integridad de los datos para sostener el comercio omnicanal, mientras que las entidades manufactureras aseguran las implementaciones de IoT industrial que vinculan la tecnología operativa con las nubes empresariales. Esta convergencia de entornos de TI y OT acelera la demanda de planos de seguridad adaptados a la industria, capaces de abordar los requisitos únicos de tiempo de actividad de producción y seguridad.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 40,95% en 2025, lo que representa la mayor porción regional del mercado de software de seguridad en la nube. La modernización del Programa Federal de Gestión de Riesgos y Autorizaciones aumenta la confianza en los controles de nube entre las agencias civiles, los contratistas y las industrias altamente reguladas. Al mismo tiempo, el Programa de Seguridad de Datos del Departamento de Justicia de los Estados Unidos introduce nuevas capas de cumplimiento para las empresas de telecomunicaciones que gestionan tráfico de datos extranjero, generando oportunidades para herramientas automatizadas de mapeo de políticas que concilian conjuntos de reglas superpuestos.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 14,32% hasta 2031, respaldado por directivas de nube soberana, el despliegue de 5G y la digitalización a gran escala. Sin embargo, la aguda escasez de talento amenaza los plazos de ejecución. El déficit de habilidades de Japón subraya el imperativo de formación, impulsando asociaciones entre universidades, proveedores de nube y proveedores de seguridad para ampliar el acceso a certificaciones. China avanza en pilas de seguridad de origen nacional para cumplir con los mandatos de soberanía, mientras que India enfatiza soluciones escalables y de bajo costo para atender a una base empresarial diversa. Australia, Nueva Zelanda y Corea del Sur aprovechan la infraestructura de red avanzada para adoptar plataformas de detección de amenazas en tiempo real que garantizan una protección de baja latencia para el comercio financiero y los entornos de fábricas inteligentes.

Europa navega el delicado equilibrio entre innovación y soberanía. El Reglamento General de Protección de Datos y la evolución de la Directiva sobre Seguridad de las Redes y los Sistemas de Información configuran los criterios de adquisición que favorecen a los proveedores que ofrecen opciones de localización de datos y pistas de auditoría transparentes. Alemania lidera la adopción en manufactura, mientras que Francia invierte en zonas de nube alojadas a nivel nacional para sustentar proyectos de infraestructura crítica. Tras el Brexit, el Reino Unido elabora su propia postura de seguridad de datos, aunque se alinea lo suficientemente cerca como para facilitar las transferencias transfronterizas. Los esfuerzos de armonización regional simplifican la entrada de proveedores, aunque los plazos nacionales divergentes para la transposición de directivas continúan complicando las estrategias de implementación uniforme.

Panorama regulatorio

Los requisitos de seguridad en la nube están evolucionando hacia la garantía continua y los controles verificables por máquina, lo que está cambiando la forma en que se adquiere y audita el software de seguridad en la nube en todas las regiones. En Estados Unidos, la modernización de marzo de 2025 del Federal Risk and Authorization Management Program (FedRAMP) y el enfoque consolidado de FedRAMP de 2026 para la arquitectura nativa en la nube y los indicadores clave de seguridad refuerzan las expectativas de monitoreo persistente, mientras que en junio de 2026 NSPM-12 endureció los requisitos de hospedaje de seguridad nacional al exigir que los proveedores de nube que respaldan Sistemas de Seguridad Nacional entreguen líneas base de configuración de agencia dentro de un plazo definido. NIST también actualizó su guía de seguridad vinculada a requisitos de producto, incluida la actualización de marzo de 2026 a NIST SP 800-228 para la protección de API en sistemas nativos de la nube y la actualización de mayo de 2026 a NIST SP 800-70r5 del National Checklist Program, que respalda líneas base de configuración segura estandarizadas y automatizadas.

En Europa, la soberanía y la garantía armonizada siguen siendo centrales, con la Oficina Federal de Seguridad de la Información de Alemania (BSI) publicando C5:2026 para reemplazar los criterios anteriores y alinearse más explícitamente con ISO/IEC 27001:2022 y los requisitos referenciados en NIS2 y las orientaciones de certificación de nube de la UE. Estos movimientos empujan a proveedores y compradores hacia capacidades auditables de política como código, seguridad de API y cumplimiento de configuración que funcionen en entornos públicos, privados e híbridos/multinube. También aumentan la carga para las organizaciones transfronterizas de reconciliar marcos superpuestos y catálogos de garantía locales.

Análisis de la cadena de valor

La cadena de valor del software de seguridad en la nube comienza con los proveedores de tecnología fundamentales (plataformas en la nube, primitivas de computación confidencial y cifrado, directorios de identidad, telemetría, datos de vulnerabilidad e inteligencia de amenazas). Los proveedores de software luego empaquetan capacidades como Cloud IAM, CASB, CNAPP/CWPP, CSPM, gestión de la postura de seguridad de datos, seguridad web y de correo electrónico, y SIEM/gestión de registros en ofertas SaaS o basadas en consumo. La distribución se realiza a través de mercados en la nube y ventas empresariales directas, mientras que los integradores de sistemas y los proveedores de servicios de seguridad gestionados operacionalizan las implementaciones mediante integración, ajuste de políticas, monitoreo y respuesta a incidentes, especialmente a medida que los entornos híbridos y multinube añaden complejidad.

Un cambio visible dentro de la cadena es la consolidación liderada por los hiperescaladores de las operaciones y flujos de trabajo de seguridad entre nubes. Por ejemplo, AWS añadió protección de cargas de trabajo de IA y soporte multinube para Microsoft Azure dentro de AWS Security Hub (julio de 2026), lo que refleja cómo los proveedores de nube actúan cada vez más como agregadores de señales y controles de terceros mientras trasladan más operaciones de seguridad a consolas nativas. Aguas abajo, los usuarios finales en sectores regulados priorizan la evidencia continua de cumplimiento y la visibilidad multinube, y los compradores examinan cada vez más el riesgo de los proveedores, la exposición de la cadena de suministro de software y la deuda de integración entre pilas heredadas y nativas de la nube.

Panorama Competitivo

El mercado de software de seguridad en la nube muestra una consolidación moderada, impulsada por proveedores de plataformas que adquieren innovadores de nicho para ensamblar suites integrales. Palo Alto Networks registró USD 2,29 mil millones en ingresos trimestrales y reveló planes para absorber Protect.ai, lo que señala una expansión agresiva hacia la protección impulsada por inteligencia artificial. La interrupción de CrowdStrike en 2024, que desencadenó USD 5,4 mil millones en pérdidas indirectas, amplificó el escrutinio de los compradores sobre las prácticas de gestión de versiones y las garantías de tiempo de actividad, empujando a los proveedores a adoptar canalizaciones de implementación gradual y mecanismos de reversión en tiempo real.

Los hiperescaladores incorporan funciones de seguridad dentro de los servicios de infraestructura, lo que obliga a los proveedores especializados a diferenciarse mediante análisis profundos, portabilidad de políticas y herramientas de cumplimiento verticalizadas. Las empresas emergentes comercializan bibliotecas de cifrado poscuántico, como lo evidencia la presentación de Crystal Kyber orientada al IoT de SEALSQ, para prepararse ante amenazas cuánticas que podrían volver obsoleta la criptografía actual. Los inversores recompensan a las empresas que traducen la investigación en inteligencia artificial en ganancias prácticas de detección sin inflar los costos operativos. En consecuencia, las hojas de ruta de productos priorizan el análisis contextual, la creación de políticas con poco código y la interoperabilidad fluida entre las API multinube para minimizar la deuda de integración de los clientes.

Las alianzas entre proveedores proliferan a medida que las soluciones integradas alivian la fatiga de adquisición. Los proveedores de servicios curan mercados que agrupan identidad, protección de cargas de trabajo e informes de gobernanza, ofreciendo a los clientes flexibilidad de suscripción con presupuestación predecible. Se espera que la intensidad competitiva persista a medida que los actores compiten por participación en nichos de alto crecimiento como la seguridad de API, la gestión de la postura de seguridad de datos y la automatización continua del cumplimiento.

Líderes de la Industria de Software de Seguridad en la Nube

Check Point Software Technologies

IBM Corporation

Microsoft

Cisco Systems

Amazon Web Services (Security services)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adopción empresarial de IA y los flujos de trabajo agénticos están abriendo nuevas áreas de gasto dentro del software de seguridad en la nube, particularmente en torno a la identidad no humana, la gobernanza de modelos y datos, y la remediación de vulnerabilidades a velocidad de máquina. Los lanzamientos y anuncios de junio de 2026 muestran una inversión continua de los proveedores: AWS presentó AWS Continuum para el descubrimiento, validación y remediación automatizados de vulnerabilidades, mientras que CrowdStrike anunció Continuous Identity for AI Agents para aplicar autorización en tiempo real y con conciencia del riesgo a identidades no humanas. F5 también lanzó la F5 AI Security Platform y adquirió SurePath AI (junio de 2026), señalando un impulso hacia controles dedicados para el tráfico de aplicaciones de IA, la gobernanza de IA y la gestión de superficies de ataque orientadas a la IA.

Los catálogos regulatorios y de garantía también están creando espacios en blanco para el cumplimiento automatizado y los controles de alta garantía en entornos de nube. El BSI de Alemania emitió C5:2026, actualizando los criterios de cumplimiento en la nube de manera que elevan las expectativas de controles auditables y requisitos de seguridad más recientes, y marcos estadounidenses como la modernización de FedRAMP y las actualizaciones de NIST, incluida SP 800-228, refuerzan la seguridad de API y las líneas base de configuración automatizadas como listas de verificación de adquisición. Juntos, estos desarrollos respaldan plataformas que unifican identidad, CNAPP/CWPP, análisis de SIEM/registros e informes de cumplimiento en implementaciones multinube, y también respaldan paquetes de servicios gestionados dirigidos a la escasez de habilidades y la complejidad de integración para pymes y empresas reguladas.

Desarrollos recientes del sector

- Julio de 2026: Check Point Software puso su oferta Cloud Firewall a disposición en AWS European Sovereign Cloud, dirigida a clientes con estrictos requisitos de residencia de datos en la UE y autonomía operativa. El movimiento fortalece las implementaciones de seguridad alineadas con la nube soberana, donde los compradores requieren segregación de control demostrable, auditabilidad y procesamiento vinculado a la región.

- Junio de 2026: IBM, Red Hat y Palo Alto Networks ampliaron Project Lightwell para ayudar a las organizaciones a responder a las vulnerabilidades de software combinando flujos de trabajo de remediación con controles compensatorios a nivel de red, como el parcheo virtual. La colaboración destaca la creciente demanda de validación y respuesta automatizadas de vulnerabilidades en entornos híbridos, donde los ciclos de parcheo y las ventanas de exposición impulsan el riesgo en la nube.

- Junio de 2025: Palo Alto Networks acordó adquirir Protect.ai para expandir su portafolio de seguridad de IA y acelerar la protección de modelos y canalizaciones de IA. El acuerdo refuerza la tendencia de consolidación de plataformas del mercado, con grandes proveedores absorbiendo capacidades especializadas para ofrecer controles integrados en las capas de nube, aplicación e IA.

Marco de la metodología de investigación y alcance del informe

Descripción general de la segmentación

- Por Software

- Gestión de Identidad y Acceso en la Nube

- CASB

- CNAPP / CWPP

- Gestión de Vulnerabilidades y Riesgos

- Seguridad Web, de Correo Electrónico y DNS

- SIEM y Gestión de Registros

- Por Modo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida / Multinube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Comercio Minorista y Bienes de Consumo

- Manufactura

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de seguridad en la nube?

El mercado de software de seguridad en la nube genera USD 56,83 mil millones en 2026 y está en camino de alcanzar USD 106,6 mil millones para 2031 a una CAGR del 13,42%.

¿Qué categoría de software tiene la mayor participación?

La Gestión de Identidad y Acceso en la Nube lidera con el 34,42% de la participación del mercado de software de seguridad en la nube en 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas de transformación digital, los mandatos de nube soberana y el despliegue de 5G impulsan una CAGR del 14,32%, aunque la escasez de talento modera el impulso.

¿Cómo influyen los mandatos de confianza cero en la demanda?

Las directrices de confianza cero del Instituto Nacional de Estándares y Tecnología enfatizan la verificación continua, impulsando la inversión en herramientas centradas en la identidad y plataformas de protección de API.

¿Qué impacto tendrá la criptografía poscuántica en los proveedores?

Demostraciones como Crystal Kyber de SEALSQ destacan los requisitos futuros, alentando a los proveedores a incorporar algoritmos resistentes a la computación cuántica en las hojas de ruta de productos para salvaguardar la confidencialidad de los datos a largo plazo.

¿Cómo están adoptando las PYME la seguridad avanzada en la nube?

La automatización, los servicios gestionados y las interfaces simplificadas permiten a las PYME implementar defensas de nivel empresarial, impulsando una CAGR del 15,03% entre las pequeñas y medianas empresas dentro de la industria de software de seguridad en la nube.

Última actualización de la página el: