Tamaño y Cuota del Mercado de Social Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

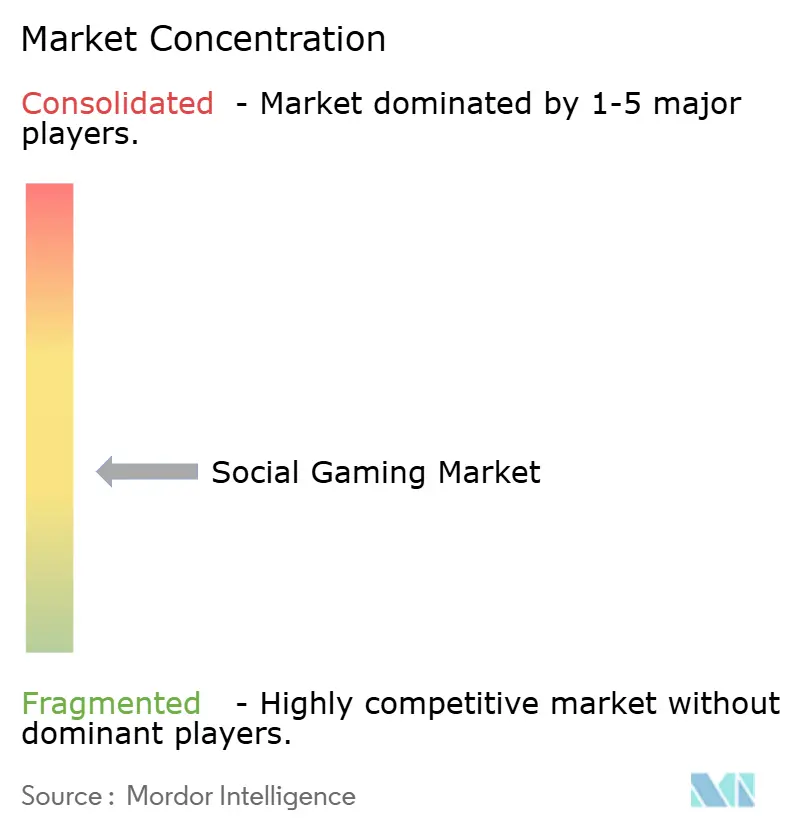

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Social Gaming por Mordor Intelligence

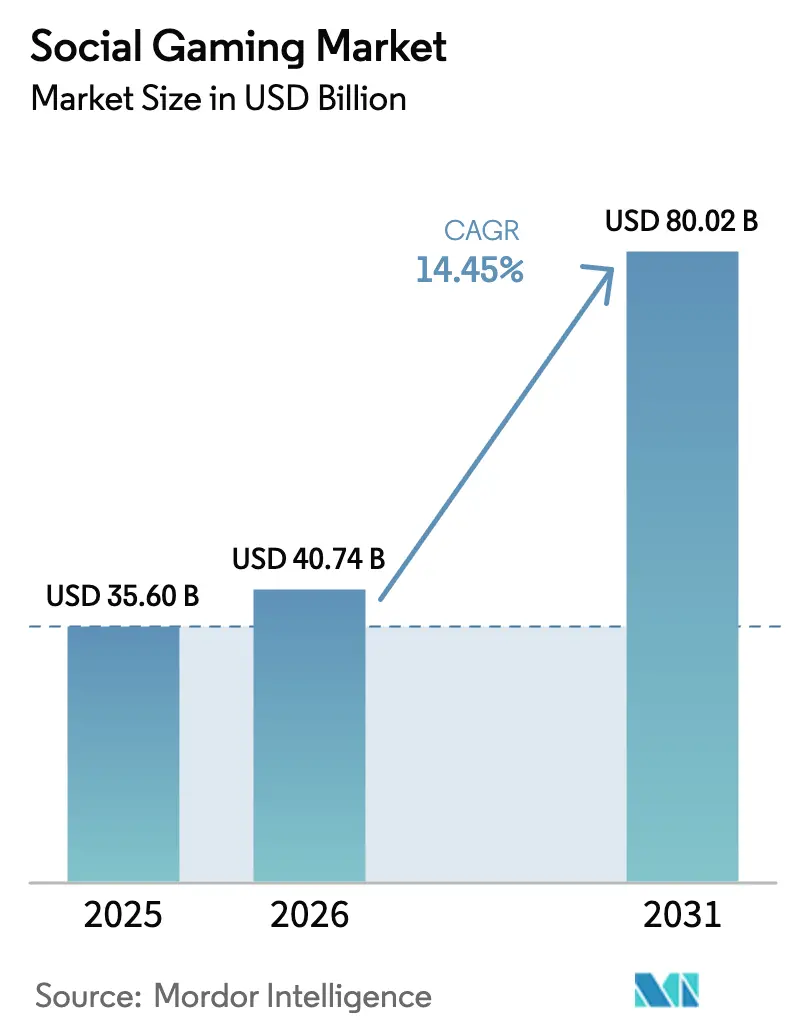

El tamaño del Mercado de Social Gaming fue valorado en USD 35,60 mil millones en 2025 y se estima que crecerá desde USD 40,74 mil millones en 2026 hasta alcanzar USD 80,02 mil millones en 2031, a una CAGR del 14,45% durante el período de previsión (2026-2031).[1]Comisión Europea, "Principios Clave sobre Monedas Virtuales en los Juegos," commission.europa.euLos sólidos despliegues de 5G están eliminando las barreras de latencia, los modelos de jugar para ganar habilitados por blockchain están abriendo nuevas fuentes de ingresos para los jugadores, y las herramientas integradas de transmisión en vivo están permitiendo a los creadores monetizar la actividad dentro del juego. La evolución de las directrices sobre monedas virtuales en la Unión Europea está obligando a los editores a replantear la transparencia de precios, mientras que las normas más estrictas de protección de menores en China están impulsando a los líderes locales hacia los mercados internacionales. La intensificación de la competencia se centra en las pilas tecnológicas: las herramientas de contenido impulsadas por IA, los servicios en la nube multiplataforma y el reparto de ingresos de la economía de creadores se están convirtiendo en factores decisivos en la adquisición y retención de usuarios. Asia-Pacífico mantiene su liderazgo, aunque América del Norte y Europa están cerrando la brecha a medida que la infraestructura en la nube y las políticas alternativas de tiendas de aplicaciones reducen las barreras para los nuevos participantes.

Conclusiones Clave del Informe

- Por tipo de juego, los títulos casuales lideraron con el 37,55% de la cuota del mercado de social gaming en 2025, mientras que se prevé que los juegos de rol se expandan a una CAGR del 16,05% hasta 2031.

- Por plataforma, los dispositivos móviles representaron el 71,55% de la cuota del mercado de social gaming en 2025; los juegos de consola avanzan a una CAGR del 16,6% hasta 2031.

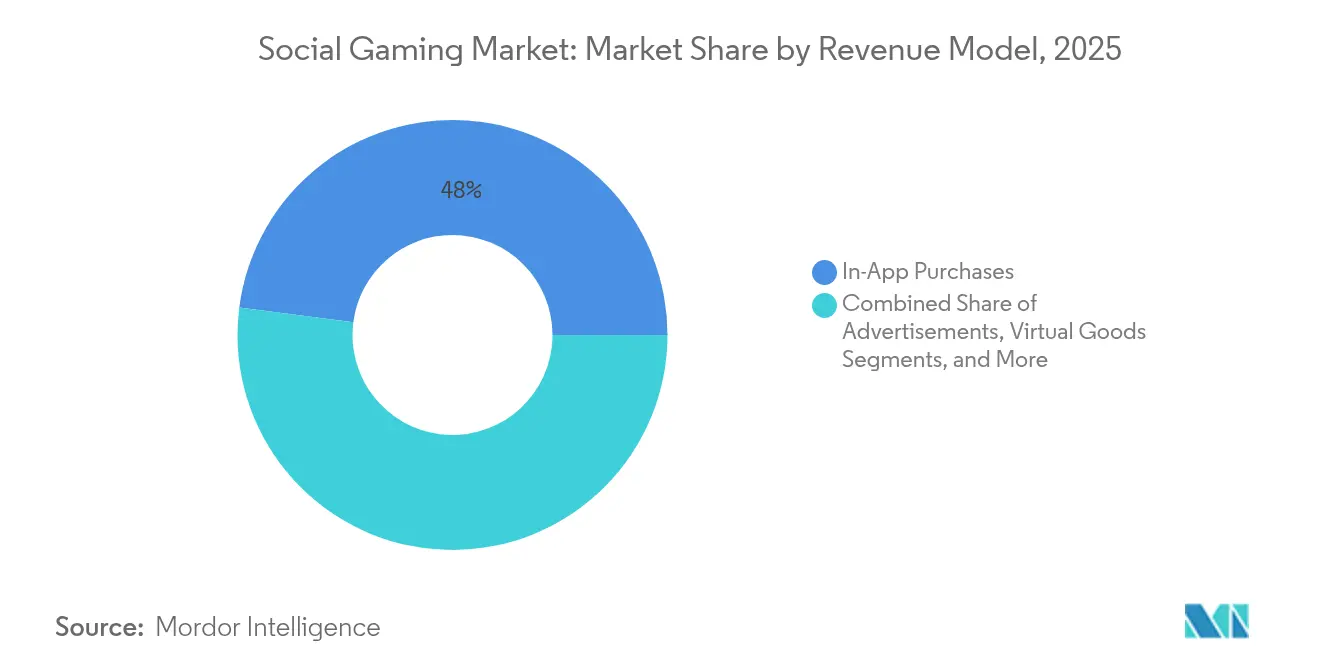

- Por modelo de ingresos, las compras dentro de la aplicación representaron el 47,95% de los ingresos de 2025, mientras que las suscripciones están creciendo a una CAGR del 18,3% hasta 2031.

- Por grupo de edad, la cohorte de 19-25 años mantuvo una cuota del 39,65% en 2025, mientras que el segmento de 26-35 años es el de mayor crecimiento con una CAGR del 15,55%.

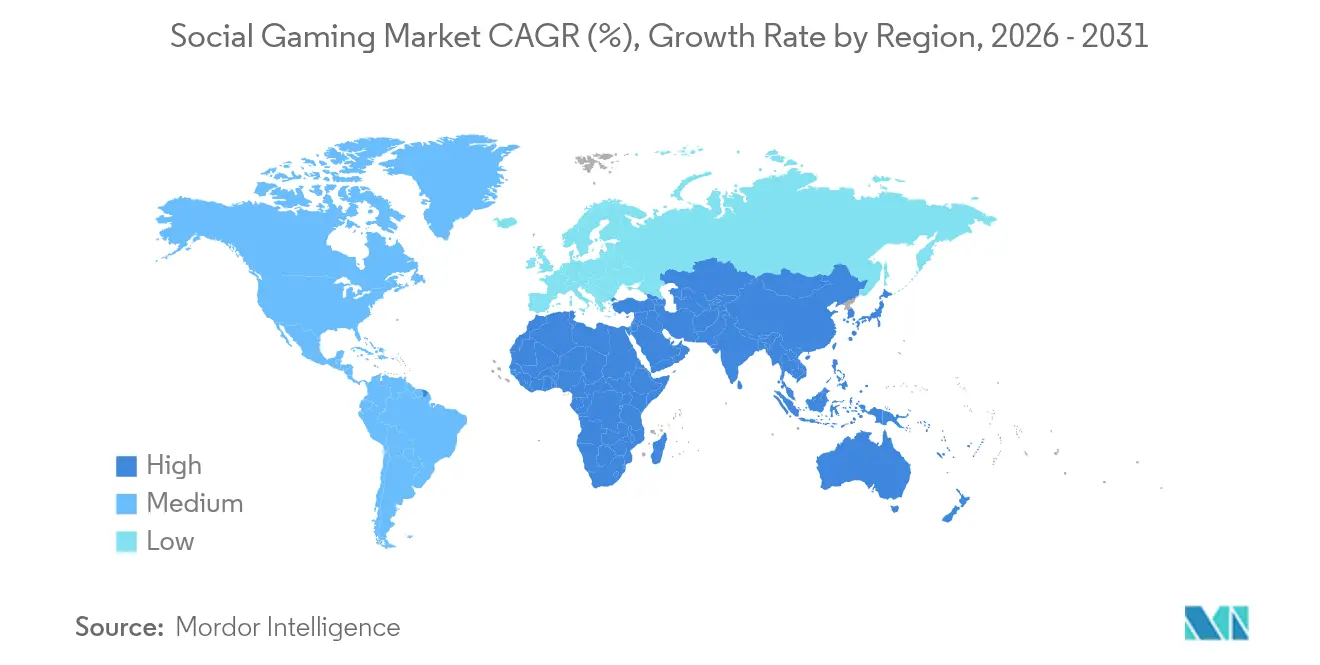

- Por geografía, Asia-Pacífico retuvo una cuota del 46,40% y se proyecta que registre una CAGR del 17,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Social Gaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues acelerados de 5G que impulsan el multijugador sin latencia | +2.80% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transmisión en vivo y salas de juego lideradas por influencers | +2.10% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Funciones sociales en títulos hiper-casuales | +1.90% | Asia-Pacífico, expansión global | Corto plazo (≤ 2 años) |

| Expansión de los juegos en la nube multiplataforma | +1.70% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de mecánicas de jugar para ganar basadas en blockchain | +1.40% | América Latina, en auge en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Eventos dentro del juego liderados por marcas y patrocinios | +1.20% | Oriente Medio y África del Norte, alcance global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues acelerados de 5G que impulsan el multijugador sin latencia

La latencia móvil por debajo de 10 milisegundos está eliminando la ventaja histórica de las plataformas con cable, permitiendo experiencias de calidad de consola en teléfonos inteligentes. [2]Andrew Kernahan, "Vodafone impulsa las velocidades de banda ancha 5G a 5 Gbps a través de la banda superior de 6 GHz," ispreview.co.uk Los formatos de batalla campal y MMO que dependen de reacciones en fracciones de segundo están floreciendo ahora en dispositivos móviles, lo que lleva a los fabricantes de consolas a replantear sus estrategias centradas en el hardware. En mercados con disponibilidad temprana de 5G, como Corea del Sur, la migración de usuarios hacia plataformas sociales con enfoque móvil ha sido rápida, lo que impulsa a los editores a priorizar bases de código optimizadas para la nube. Los fabricantes de dispositivos están respondiendo con teléfonos inteligentes orientados a los juegos que integran sistemas de refrigeración y botones de gatillo, amplificando la tendencia.

Transmisión en vivo y salas de juego lideradas por influencers

La convergencia del juego y la transmisión ha desbloqueado ingresos de la economía de creadores que superan con creces las compras únicas. La valoración de Twitch en USD 46 mil millones pone de relieve la escala que los inversores atribuyen al entretenimiento interactivo que fusiona contenido y comercio. Los desarrolladores que integran botones de "transmitir en vivo" directamente en los menús acortan el camino desde el juego hasta la monetización, permitiendo a los jugadores populares obtener donaciones y patrocinios sin abandonar el título. El ciclo de retroalimentación atrae a nuevos jugadores con aspiraciones, impulsando la adopción viral y aumentando el ingreso medio por usuario de pago. Las audiencias con enfoque móvil de Asia son particularmente receptivas a los eventos dentro del juego impulsados por streamers que combinan la cultura de las celebridades con el estatus social.

Funciones sociales en títulos hiper-casuales

Las mecánicas simples de tocar y deslizar históricamente sufrían una rotación de dos días, pero añadir chat de gremio, tablas de clasificación y desafíos cooperativos aumenta el valor de vida del usuario entre un 40 y un 60%. En mercados como Indonesia y Vietnam, donde el reconocimiento entre pares tiene un peso cultural, los editores informan que la duración de las sesiones se triplica tras integrar bucles sociales ligeros. Los tamaños de instalación más reducidos mantienen los costes de adquisición modestos, mientras que el contenido multijugador crea un ancla que reduce el cambio de plataforma. La monetización pasa de las colocaciones de anuncios agresivas a los artículos cosméticos que señalan la afiliación al grupo, mejorando simultáneamente el sentimiento del usuario y la retención.

Expansión de los juegos en la nube multiplataforma

La progresión unificada de cuentas está disolviendo los antiguos silos entre móvil, PC y consola. El renovado acuerdo de Microsoft con NetEase reintroduce las franquicias de Blizzard en China y muestra cómo la distribución en la nube elude las limitaciones de la distribución física. La estrategia comprime las ventanas de lanzamiento, reduce la duplicación en el desarrollo y multiplica las audiencias potenciales. En América del Norte y Europa, los paquetes de suscripción que combinan el acceso a la nube con ventajas comunitarias están impulsando las tasas de vinculación, orientando el mercado de social gaming hacia la competencia de ecosistemas en lugar de enfrentamientos de títulos individuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de los cajas de botín por parte de los reguladores de la UE | -1.80% | Europa con expansión global | Corto plazo (≤ 2 años) |

| Límites de tiempo de juego para la seguridad en línea de adolescentes | -1.50% | EE. UU. y China, en expansión | Mediano plazo (2-4 años) |

| Restricciones de seguimiento de anuncios en tiendas de aplicaciones | -1.10% | Global, mercados con predominio de iOS | Corto plazo (≤ 2 años) |

| Brechas de infraestructura en el África Subsahariana | -0.90% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de los cajas de botín por parte de los reguladores de la UE

Las directrices de marzo de 2025 prohíben la ofuscación de precios y exigen equivalentes claros en dinero real para los artículos virtuales. Los costes de cumplimiento están presionando a los estudios más pequeños, mientras que los editores más grandes están orientando a los usuarios hacia sistemas de pase de batalla que generan entre un 20 y un 30% menos de gasto per cápita. La aplicación paralela en los Estados Unidos, ejemplificada por el acuerdo de USD 20 millones de la FTC con HoYoverse, señala un cambio global. Por lo tanto, los rediseños de monetización son inminentes, lo que eleva las barreras para los nuevos participantes que construyen sin dependencia de los ingresos heredados de las cajas de botín.

Límites de tiempo de juego para la seguridad en línea de adolescentes

El límite mensual de 15 horas de China para los menores redujo drásticamente el segmento demográfico más comprometido, con Tencent registrando una caída del 96% en el tiempo de juego de los menores de 18 años. Propuestas similares en partes de los Estados Unidos y Australia están acelerando la inversión en plataformas robustas de verificación de edad que elevan los costes de adquisición. Los editores están pivotando hacia narrativas orientadas a adultos y eventos competitivos para compensar la disminución del gasto juvenil, aunque estos grupos de usuarios exhiben menor frecuencia y sesiones más cortas, moderando el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: Dominio de los Juegos Casuales con Aceleración de los Juegos de Rol

Los títulos casuales representaron el 37,55% del mercado de social gaming en 2025, lo que se traduce en ingresos de casi USD 13,4 mil millones y asegurando la mayor huella de audiencia. Sus mecánicas de un solo toque y el marketing impulsado por memes reducen la barrera de entrada, permitiendo una viralidad rápida en las redes sociales. A pesar de su escala, el crecimiento se está moderando a medida que aumenta la saturación. Por el contrario, se proyecta que los juegos de rol (RPG) registren una CAGR del 16,05% hasta 2031, impulsados por incursiones cooperativas, narrativas episódicas y amplios catálogos cosméticos. Las asociaciones transmedia, como Marvel Rivals de NetEase, que atrajo 10 millones de registros en pocas semanas, demuestran el atractivo de la propiedad intelectual reconocible para la adquisición de usuarios. Los géneros de estrategia y simulación están adoptando actualizaciones de servicio en vivo y contenido generado por usuarios para capturar el impulso comunitario que antes estaba restringido a los RPG, difuminando los límites rígidos de las categorías.

Los RPG se benefician de las incursiones sociales de botín y los centros compartidos que extienden las sesiones mucho más allá de la finalización de la historia, anclando a los jugadores dentro de ecosistemas monetizables. Los creadores de juegos casuales y de puzles están incorporando cada vez más carreras de clanes y duelos asíncronos en sus bucles ligeros, emulando las tácticas de retención de los RPG. A medida que los kits de herramientas de desarrollo democratizan la codificación de redes, los estudios independientes pueden integrar el chat de gremio sin servidores pesados, intensificando la competencia. El mercado de social gaming experimenta, por tanto, una convergencia, donde las franquicias de éxito mezclan mecánicas de múltiples géneros para mantener cadencias de contenido frescas y evitar la rotación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: El Liderazgo Móvil se Encuentra con el Resurgimiento de las Consolas

Los dispositivos móviles representaron el 71,55% de los ingresos en 2025, habilitados por teléfonos inteligentes casi omnipresentes y las pasarelas de pago de las tiendas de aplicaciones. El tamaño del mercado de social gaming atribuido a las plataformas móviles se situó en torno a USD 25,5 mil millones en el año base, reflejando tanto la publicidad como las microtransacciones dentro de la aplicación. Sin embargo, las consolas híbridas portátiles como Nintendo Switch y Steam Deck están impulsando una CAGR del 16,6% para las experiencias vinculadas a consolas hasta 2031. Su portabilidad combina la calidad del salón con las sesiones en movimiento, redefiniendo cómo y dónde se conectan socialmente los jugadores. El PC sigue siendo el ancla para los deportes electrónicos más exigentes, pero se enfrenta a la competencia de la transmisión basada en navegador que ofrece tasas de fotogramas comparables sin costosas actualizaciones de GPU.

La convergencia de plataformas está remodelando los flujos de lanzamiento: los estudios ahora apuntan a lanzamientos simultáneos en móvil, consola y PC, utilizando guardados en la nube para permitir a los jugadores cambiar de pantalla a mitad de sesión. La participación accionaria de Sony en Carry1st subraya el giro de los fabricantes de consolas hacia la expansión centrada en servicios en economías emergentes. La localización de pagos, los paquetes de hardware a precios más bajos y la financiación flexible están diseñados para desbloquear la demanda de la clase media donde los ingresos disponibles están aumentando. A medida que los límites de datos caen y el 5G se amplía, la fidelidad multijugador en móvil reduce aún más la brecha experiencial, haciendo que las ventajas del ecosistema, más que los gráficos brutos, sean el factor decisivo en la elección de plataforma.

Por Modelo de Ingresos: El Impulso de las Suscripciones Desafía el Gasto Único

Las compras dentro de la aplicación retuvieron una cuota de ingresos del 47,95% en 2025, aunque la cohorte de suscripciones está creciendo a una CAGR del 18,3% a medida que los editores buscan flujos de caja predecibles. Se proyecta que el tamaño del mercado de social gaming derivado de las suscripciones supere los USD 17,6 mil millones para 2031, reflejando el éxito de los niveles de pase de batalla que agrupan cosméticos, pases de temporada y estipendios de moneda. Electronic Arts informó que los servicios en vivo representaron el 73% de las ventas netas del ejercicio fiscal 2024, destacando la preferencia de los inversores por ganancias más estables. Los vientos regulatorios en contra de las cajas de botín están impulsando a los diseñadores hacia tiendas cosméticas transparentes, mientras que los formatos de generación de clientes potenciales con seguimiento de anuncios emergen con cautela en mercados donde las leyes de privacidad permiten la elaboración de perfiles granulares.

La economía de los editores está cada vez más ligada a la gestión de la rotación en lugar de a las ventas unitarias iniciales. Los pases mensuales fomentan los inicios de sesión habituales a través de misiones diarias, garantizando las impresiones publicitarias y la vitalidad de la comunidad. Los estudios más pequeños a menudo se asocian con plataformas de suscripción de marca blanca para compartir los costes de infraestructura, acelerando la consolidación a medida que los titulares de ecosistemas ganan poder de negociación. La monetización híbrida —que ofrece niveles gratuitos, pases opcionales y bóvedas cosméticas premium— se ha vuelto común, permitiendo a los usuarios escalar el gasto según sus niveles de compromiso mientras se mantiene baja la barrera de prueba.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Los Profesionales en Activo Extienden el Valor de Vida

La franja de edad de 19-25 años retuvo el 39,65% de la base activa en 2025, impulsada por la banda ancha universitaria y la alta penetración de las redes sociales. Sin embargo, la cohorte de 26-35 años se está expandiendo a una CAGR del 15,55% a medida que los profesionales millennials integran los juegos en sus rutinas después del trabajo y los encuentros de fin de semana. El aumento de los ingresos disponibles permite a este segmento suscribirse a múltiples pases y adquirir skins de alto valor, elevando el ARPU. Los jugadores mayores de 35 años representan la adición numérica más rápida, a menudo atraídos por títulos cooperativos aptos para toda la familia y espacios sociales temáticos de bienestar.

Los 97,8 millones de usuarios activos diarios de Roblox en el primer trimestre de 2025, con 20,2 millones de pagadores, ilustran la fidelización transgeneracional cuando las herramientas de contenido generado por usuarios permiten a los creadores monetizar su imaginación. Los desarrolladores están, por tanto, añadiendo editores sandbox y sistemas de propinas para atraer a usuarios emprendedores, multiplicando la oferta de contenido a un coste marginal bajo. Los requisitos de verificación de edad, aunque añaden fricción en el proceso de incorporación, también tranquilizan a los padres y reguladores, haciendo que las plataformas para todas las edades sean más sostenibles a largo plazo.

Análisis Geográfico

Asia-Pacífico contribuyó con el 46,40% de los ingresos globales en 2025, lo que se traduce en cerca de USD 16,5 mil millones. Se prevé que la región se expanda a una CAGR del 17,1%, liderada por la creciente cobertura de 5G, los teléfonos inteligentes Android asequibles y una cultura que abraza la socialización centrada en los juegos. Los editores chinos, a pesar de las leyes más estrictas de protección de la juventud en el mercado interno, registraron un crecimiento de dos dígitos en el extranjero al combinar propiedad intelectual popular con interfaces de pago locales. Los planes de datos de bajo precio de India y el fanatismo por los deportes electrónicos en el Sudeste Asiático añaden mayor impulso, compensando el estancamiento del gasto en los maduros mercados de Japón y Corea del Sur.

América del Norte y Europa juntas representan aproximadamente un tercio de la facturación de 2025, aunque la distribución en la nube y los esquemas alternativos de tiendas de aplicaciones están acelerando la adopción. La Ley de Mercados Digitales permite tiendas de pago de terceros en iOS, reduciendo las comisiones de plataforma y aumentando los márgenes de los editores. Los jugadores de los Estados Unidos se benefician del 5G temprano y de la alta propiedad de consolas, lo que respalda los programas de fidelización multiplataforma. Los reguladores europeos, aunque estrictos con las cajas de botín, han fomentado una fijación de precios transparente que fortalece la confianza del cliente, impulsando una mayor adopción de pases de temporada y suscripciones.

América Latina y Oriente Medio son puntos calientes emergentes. Las monedas locales volátiles han inspirado experimentos de jugar para ganar, convirtiendo los juegos en ingresos complementarios en Brasil y Argentina. Los jóvenes datos demográficos de Oriente Medio y la expansión de las redes de fibra están atrayendo torneos internacionales y sedes de estudios. El África Subsahariana, aunque todavía obstaculizada por una conectividad inconsistente, está proyectada para desbloquear comunidades multijugador sustanciales una vez que se materialice la inversión de los operadores de USD 10 mil millones en infraestructura 5G. Los precios de microtransacciones localizados y la facturación a través del operador serán clave para captar a los jugadores primerizos en estas regiones de alto crecimiento.

Panorama Competitivo

El mercado de social gaming muestra una fragmentación moderada, sin que ningún actor controle más de una décima parte de los ingresos. Los grandes actores tradicionales de consolas como Sony y Microsoft están yendo más allá del hardware, agrupando acceso a la nube, centros de creadores y soporte de guardado cruzado para mantener a los usuarios dentro de jardines vallados. Las potencias nativas del móvil Tencent y NetEase aprovechan el emparejamiento por IA y la publicidad dirigida para mantener el compromiso, mientras que Roblox ejemplifica el auge de los ecosistemas de contenido generado por usuarios que pagan a los desarrolladores entre USD 280 y 300 millones por trimestre.

La IA está emergiendo como el eje competitivo. El diseño de niveles procedural reduce los plazos de producción, mientras que la moderación automatizada mantiene las salas de chat seguras sin inflar la plantilla. Las empresas con datos propietarios y recursos informáticos disfrutan de una ventaja cada vez mayor. Las alianzas estratégicas están cobrando impulso: el acuerdo de Microsoft en la nube con NetEase reabre el mercado chino para los títulos de Blizzard, demostrando cómo el acceso a la propiedad intelectual regional y la experiencia regulatoria pueden superar a los motores propietarios.

Quedan espacios en blanco en las regiones con infraestructura ligera y en los sectores no relacionados con el entretenimiento. La educación y la colaboración empresarial están probando capas sociales gamificadas que toman prestadas las mecánicas de recompensa de los títulos de consumo. Las empresas emergentes especializadas en código de red de bajo ancho de banda o pasarelas de pago localizadas son objetivos de adquisición atractivos para las grandes plataformas que buscan alcance en el último tramo. Las perspectivas competitivas se centran, por tanto, en la profundidad del ecosistema, la agilidad en el cumplimiento normativo y la capacidad de convertir a los jugadores en creadores.

Líderes de la Industria de Social Gaming

Zynga Inc.

Activision Blizzard, Inc.

Supercell Oy

GREE, Inc.

Electronic Arts Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Tencent reportó ingresos de juegos del primer trimestre de 2025 de RMB 59,5 mil millones (USD 8,2 mil millones), un aumento del 23,7% interanual, impulsado por la optimización publicitaria habilitada por IA.

- Mayo 2025: Electronic Arts proyectó reservas para el ejercicio fiscal 2026 de entre USD 7,6 y 8 mil millones respaldadas por el nuevo lanzamiento de Battlefield y el sólido impulso de EA Sports.

- Marzo 2025: La Red de Cooperación para la Protección del Consumidor de la UE emitió directrices vinculantes que exigen la divulgación del precio en moneda real para los artículos virtuales.

- Febrero 2025: Roblox cerró el cuarto trimestre de 2024 con USD 988,2 millones en ingresos y 85,3 millones de usuarios activos diarios, proyectando un compromiso sostenido para principios de 2025.

Alcance del Informe Global del Mercado de Social Gaming

El mercado de social gaming está experimentando un rápido crecimiento, impulsado por la adopción generalizada de dispositivos móviles y la creciente integración de las plataformas de redes sociales dentro de los juegos. Con la creciente influencia de los dispositivos móviles y la integración de las redes sociales, se espera que el mercado se expanda a nivel global, atendiendo a diversas demografías de usuarios. Las oportunidades clave residen en los ingresos publicitarios, las compras dentro de la aplicación y las asociaciones con plataformas de redes sociales, todo lo cual impulsa el desarrollo del mercado y el compromiso de los jugadores.

El Mercado de Social Gaming está segmentado por tipo de juego (juegos casuales, juegos de estrategia, juegos de simulación, juegos de rol (RPG), otros tipos de juegos), plataforma (dispositivos móviles (teléfonos inteligentes, tabletas), PCs/laptops, consolas), modelo de ingresos (publicidad, bienes virtuales, generación de clientes potenciales, servicios de suscripción, compras dentro de la aplicación), grupo de edad (13 a 18 años, 19 a 25 años, 26 a 35 años, mayores de 35 años) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Juegos Casuales |

| Juegos de Estrategia |

| Juegos de Simulación |

| Juegos de Rol (RPG) |

| Otros Tipos de Juegos |

| Dispositivos Móviles (Teléfonos Inteligentes, Tabletas) |

| PCs / Laptops |

| Consolas |

| Compras dentro de la Aplicación |

| Publicidad |

| Bienes Virtuales |

| Servicios de Suscripción |

| Generación de Clientes Potenciales |

| 13-18 Años |

| 19-25 Años |

| 26-35 Años |

| Mayores de 35 Años |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Juego | Juegos Casuales | |

| Juegos de Estrategia | ||

| Juegos de Simulación | ||

| Juegos de Rol (RPG) | ||

| Otros Tipos de Juegos | ||

| Por Plataforma | Dispositivos Móviles (Teléfonos Inteligentes, Tabletas) | |

| PCs / Laptops | ||

| Consolas | ||

| Por Modelo de Ingresos | Compras dentro de la Aplicación | |

| Publicidad | ||

| Bienes Virtuales | ||

| Servicios de Suscripción | ||

| Generación de Clientes Potenciales | ||

| Por Grupo de Edad | 13-18 Años | |

| 19-25 Años | ||

| 26-35 Años | ||

| Mayores de 35 Años | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de social gaming?

El tamaño del mercado de social gaming alcanzó USD 40,74 mil millones en 2026 y se proyecta que crezca hasta USD 80,02 mil millones para 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de social gaming?

Se espera que los juegos de rol registren las ganancias más rápidas con una CAGR del 16,05% entre 2026 y 2031.

¿Por qué las suscripciones están ganando terreno como modelo de ingresos?

Las suscripciones proporcionan flujos de caja predecibles y cumplen más fácilmente con las nuevas normas de transparencia, respaldando una CAGR del 18,3% hasta 2031.

¿Cómo influirá el 5G en el crecimiento futuro?

El 5G generalizado permite una latencia inferior a 10 milisegundos, posibilitando experiencias multijugador de calidad de consola en dispositivos móviles y añadiendo aproximadamente 2,8 puntos porcentuales a la CAGR prevista.

¿Qué región lidera el mercado de social gaming?

Asia-Pacífico mantuvo una cuota de ingresos del 46,40% en 2025 y está previsto que crezca a una CAGR del 17,1% hasta 2031, manteniendo su liderazgo a pesar de los vientos regulatorios en contra.

¿Qué cambios regulatorios deben monitorear más de cerca los editores?

Las directrices sobre monedas virtuales de la Unión Europea y los límites de tiempo de juego para menores de China son los más trascendentales, ya que ambos están remodelando las estrategias de monetización y tiempo de juego de los jugadores a nivel global.

Última actualización de la página el: