Tamaño y Cuota del Mercado de Juegos Indie

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

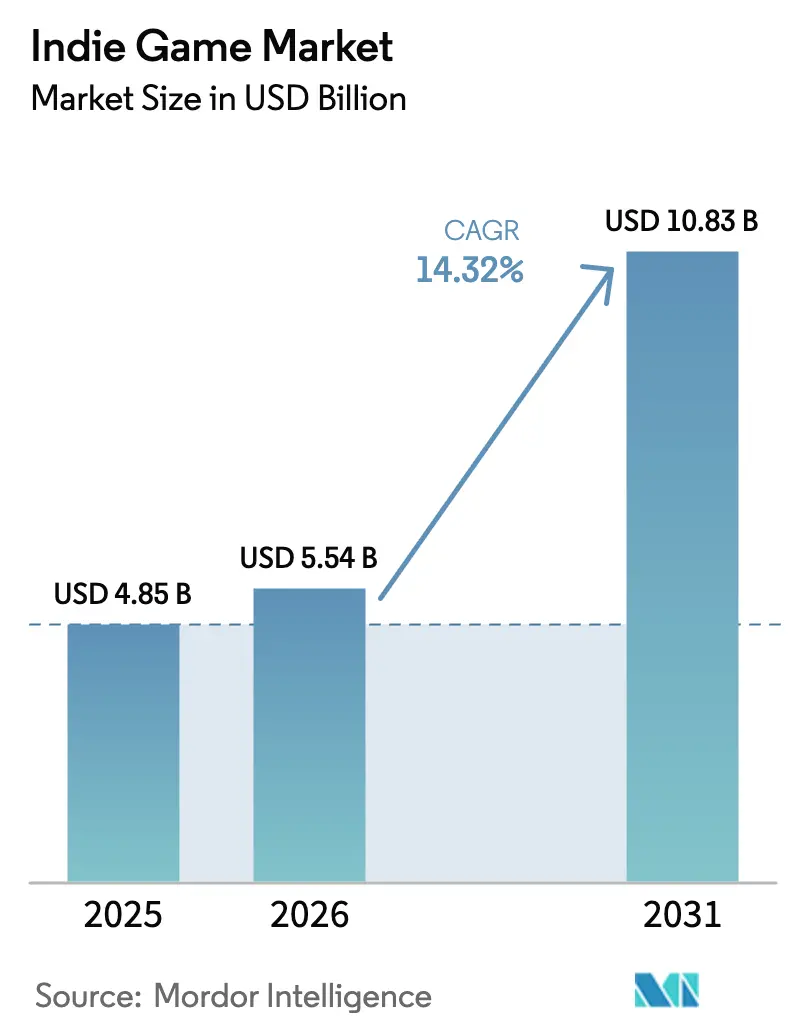

| Tamaño del Mercado (2026) | 5.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

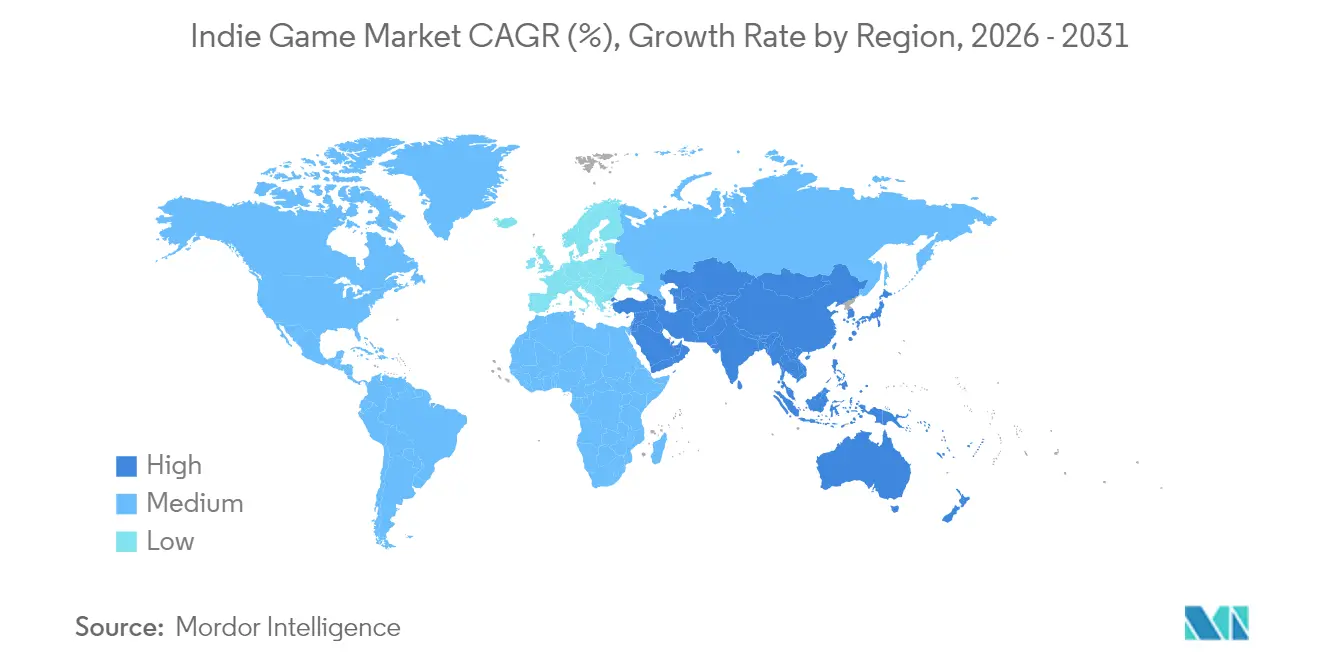

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

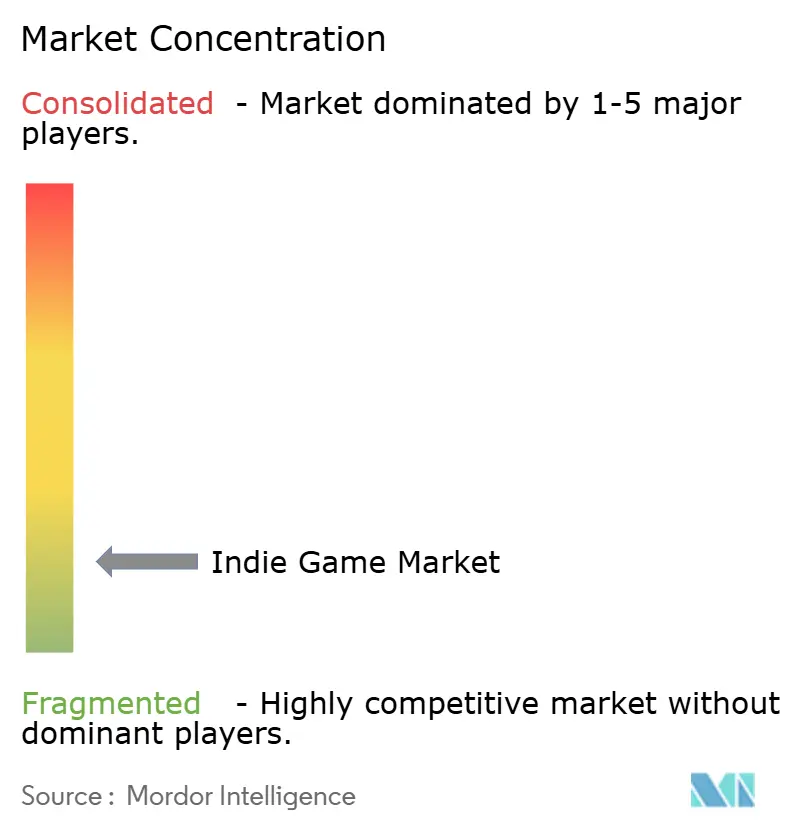

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos Indie por Mordor Intelligence

Se espera que el tamaño del mercado de juegos indie crezca de USD 4,85 mil millones en 2025 a USD 5,54 mil millones en 2026 y se prevé que alcance USD 10,83 mil millones en 2031 a una CAGR del 14,32% durante 2026-2031. El auge refleja cómo los motores de bajo coste, los generosos esquemas de publicación de primera parte y las tiendas globales prácticamente sin fricciones están eliminando las barreras estructurales para los estudios pequeños. Las plataformas móviles se han convertido en el principal motor de ingresos a medida que los despliegues de 5G en América Latina y el Sudeste Asiático incorporan nuevos jugadores al ecosistema de pago. Los servicios de suscripción están ganando terreno, aunque las ventas premium de pago único siguen proporcionando un flujo de caja crítico en el primer día que financia la toma de riesgos creativos. El rápido crecimiento del catálogo en Steam y la App Store señala una oferta vibrante, pero la misma abundancia amplifica los desafíos de visibilidad y la inflación de los costes de marketing para los recién llegados.

Conclusiones Clave del Informe

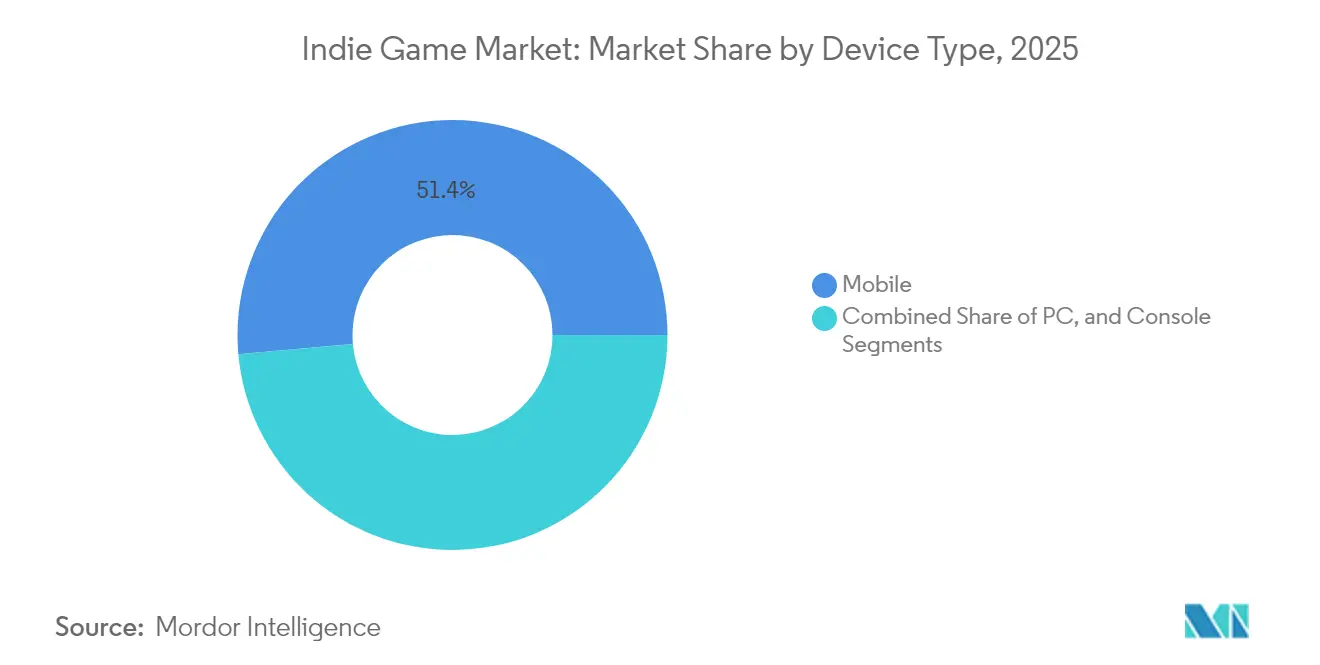

- Por tipo de dispositivo, el móvil representó el 51,42% de la cuota del mercado de juegos indie en 2025, registrando al mismo tiempo la CAGR más rápida del 16,52% hasta 2031.

- Por género de juego, acción/aventura mantuvo una cuota de ingresos del 28,35% en 2025; los géneros de simulación y mundo abierto avanzan a una CAGR del 16,78%.

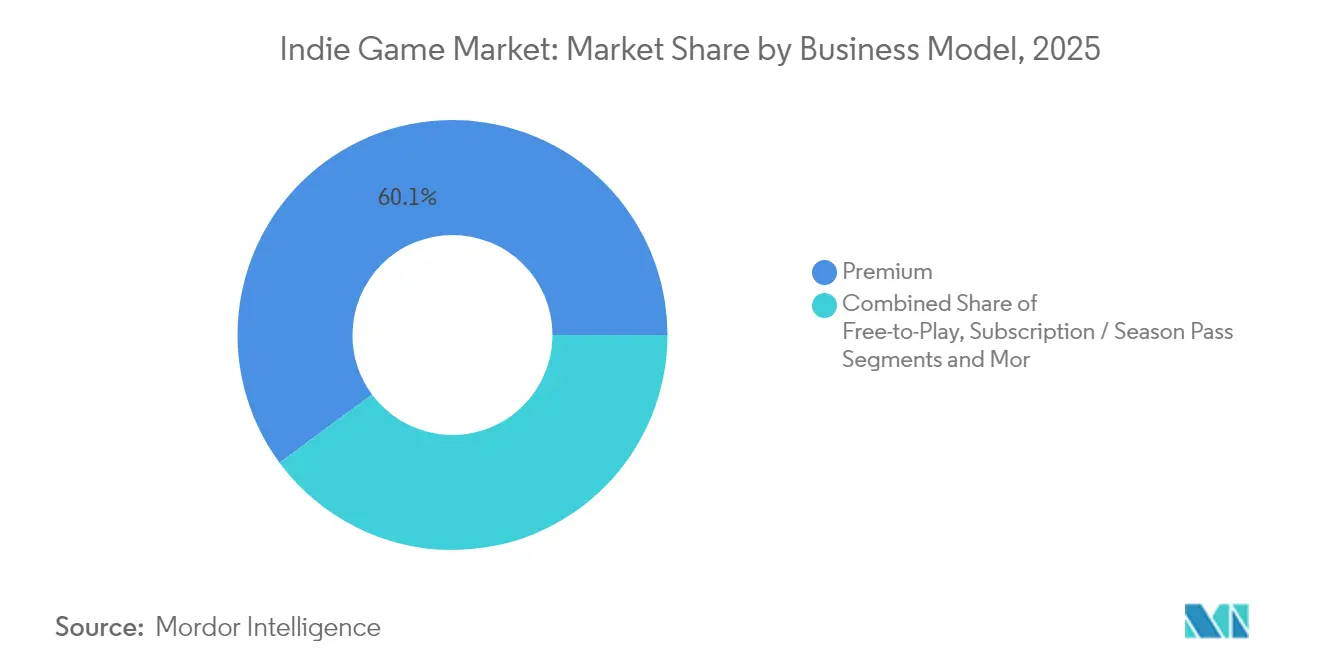

- Por modelo de negocio, los títulos premium retuvieron el 60,12% del tamaño del mercado de juegos indie en 2025, mientras que las ofertas de suscripción/pase de temporada crecen a una CAGR del 21,6%.

- Por canal de distribución, las tiendas digitales captaron el 91,25% de los ingresos en 2025; las plataformas de publicación de terceros exhiben una perspectiva de CAGR del 18,08%.

- Por geografía, Asia-Pacífico generó el 44,35% de los ingresos de 2025 y está previsto que crezca un 16,08% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juegos Indie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del alcance de las plataformas de distribución digital en Asia | +3.2% | Núcleo APAC, con efecto secundario en MEA | Mediano plazo (2-4 años) |

| Democratización de los motores de juego y herramientas de desarrollo | +2.8% | Global | Largo plazo (≥4 años) |

| Asociaciones de publicación indie basadas en la nube | +2.1% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Juego móvil habilitado por 5G en LATAM | +1.9% | América Latina, adopción temprana en Brasil y México | Corto plazo (≤2 años) |

| Modelos de financiación colectiva y acceso anticipado | +1.4% | Global, concentrado en América del Norte y UE | Mediano plazo (2-4 años) |

| Programas gubernamentales de financiación indie | +1.1% | América del Norte, países nórdicos, Asia Oriental | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Alcance de las Plataformas de Distribución Digital en Asia

Las mejoras de ancho de banda y los hábitos de uso prioritario del móvil en Asia-Pacífico están ampliando la audiencia indie potencial. La región ya alberga 1.500 millones de jugadores móviles activos, y tiendas alternativas respaldadas por operadores como Gaming Nation de dtac están ganando creadores al aplicar comisiones de ingresos más bajas. [1]Global Games Forum, "Juegos Móviles en APAC: Oportunidades y Desafíos," globalgamesforum.com La preferencia del 96% por los juegos móviles en Indonesia muestra cómo los mercados emergentes prescinden por completo de las consolas. La facturación directa a través del operador reduce la fricción en los pagos, permitiendo a los estudios independientes monetizar compras impulsivas que los canales dependientes de tarjeta de crédito no captan. Estos factores añaden peso colectivamente a las perspectivas de crecimiento del mercado de juegos indie, ya que la competencia entre tiendas regionales mantiene las comisiones de plataforma bajo presión.

Democratización de los Motores de Juego y Herramientas de Desarrollo

Unity impulsó el 48% de todos los lanzamientos de Steam en 2024, demostrando que los motores fáciles de aprender y libres de regalías acortan el tiempo de comercialización para los equipos pequeños. [2]Game World Observer, "Cómo Steam crea oportunidades para desarrolladores primerizos invirtiendo en alcance regional, herramientas de autopublicación y más," gameworldobserver.com El conjunto de herramientas fotorrealistas de Unreal Engine también está apareciendo en producciones independientes de mayor fidelidad, mientras que el código abierto Godot ofrece libertad sin regalías. Los editores asistidos por inteligencia artificial comprimen aún más los ciclos de iteración, haciendo que las tareas de narrativa, arte y código sean más accesibles para los creadores sin perfil técnico. La democratización generalizada de las herramientas mantiene alta la diversidad de contribuyentes y alimenta el mercado de juegos indie con nuevos géneros y voces artísticas.

Asociaciones de Publicación Indie Basadas en la Nube

El programa ID@Xbox de Microsoft superó los USD 5.000 millones en pagos a estudios indie, destacando cómo los titulares de plataformas compiten ahora por financiar contenido independiente. La iniciativa Partners de PlayStation ofrece marketing, control de calidad y alcance global sin imponer supervisión creativa, evitando la necesidad de editores tradicionales. Dado que los flujos de trabajo de compilación en la nube comprimen los ciclos de certificación, los equipos pequeños pueden lanzarse en múltiples tiendas de consola simultáneamente, una capacidad antes reservada a presupuestos de tipo AAA. Estos ecosistemas integrados elevan el potencial de ingresos y ayudan a fortalecer el mercado de juegos indie frente a la concentración del riesgo de plataforma.

Juego Móvil Habilitado por 5G que Mejora el Compromiso en LATAM

Brasil y México están desplegando cobertura 5G que permite a los dispositivos de gama media transmitir títulos de alta fidelidad que antes estaban limitados al Wi-Fi. Las mejoras de red desbloquean el multijugador en tiempo real y los juegos en la nube, duplicando las ventanas de tiempo de juego viables y elevando el ingreso medio por usuario de pago. Los primeros participantes pueden construir valor de marca antes de que los gigantes internacionales intensifiquen sus campañas regionales, impulsando los ingresos a largo plazo y la penetración general del mercado de juegos indie en América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación en los principales mercados digitales | -2.4% | Global, más aguda en América del Norte y UE | Corto plazo (≤2 años) |

| Inflación de los costes de visibilidad y adquisición de usuarios | -1.8% | Global, concentrada en mercados maduros | Mediano plazo (2-4 años) |

| Acceso limitado a presupuestos de marketing de tipo AAA | -1.3% | Global | Largo plazo (≥4 años) |

| Infracción de propiedad intelectual y clonación de activos en tiendas móviles | -0.9% | Global, aguda en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Saturación en los Principales Mercados Digitales (Steam, App Store)

Steam listó más de 14.000 nuevos títulos en 2024, diluyendo la visibilidad en la tienda y reduciendo las tasas de conversión de lista de deseos a venta a 0,125. Los algoritmos recompensan cada vez más el compromiso probado, por lo que los juegos no lanzados libran batallas cuesta arriba contra éxitos consolidados. Los equipos primerizos a menudo desvían recursos escasos al marketing previo al lanzamiento, elevando los costes más allá de niveles sostenibles. El efecto de saturación ralentiza la velocidad de los ingresos, moderando la expansión del mercado de juegos indie a pesar del sólido apetito del consumidor.

Inflación de los Costes de Visibilidad y Adquisición de Usuarios

Las subastas de publicidad digital ahora favorecen a los compradores AAA con grandes presupuestos, duplicando los presupuestos de adquisición de clientes que muchos estudios indie enfrentaban apenas dos años antes. El marketing consume ahora entre el 30% y el 50% del gasto total del proyecto, un salto pronunciado respecto al rango histórico del 10%-20%. Las plataformas sociales limitan el alcance orgánico, obligando a la promoción de pago. Los gastos generales elevados erosionan las perspectivas de equilibrio, limitando el número de nuevos estudios viables y moderando el potencial de crecimiento general del mercado de juegos indie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio del Móvil Impulsa la Estrategia Multiplataforma

La cuota de ingresos del 51,42% del móvil subraya cómo el juego siempre conectado se alinea con las limitaciones de diseño indie. Se prevé que el segmento registre una CAGR del 16,52%, llevando el tamaño del mercado de juegos indie para títulos con prioridad móvil hacia los USD 6.200 millones en 2031. Nintendo Switch sigue siendo un canal secundario lucrativo; el 45% de los hogares posee varias unidades, y el sesgo del catálogo orientado a la familia encaja con la estética indie. El PC sigue siendo el entorno de desarrollo predeterminado porque las tiendas abiertas ofrecen mayores divisiones de ingresos, aunque la feroz competencia reduce los ingresos medios. Los ecosistemas de consola aportan visibilidad curada, pero conllevan más gastos generales de cumplimiento y colas de certificación más largas.

Los motores multiplataforma permiten ahora el lanzamiento simultáneo en PC, consola y móvil sin triplicar los presupuestos de activos. Los juegos en la nube eluden las limitaciones de hardware, pero la variabilidad del ancho de banda dificulta la adopción en regiones de menores ingresos. Casos de éxito como "Clair Obscur: Expedition 33", que vendió 1,5 millones de unidades en tres plataformas con un presupuesto inferior a USD 30 millones, muestran las posibilidades de escala. La paridad multijugador y las funciones de guardado cruzado se han convertido en expectativas básicas del consumidor, obligando a los equipos a diseñar las funciones de red desde el principio o enfrentarse a reseñas negativas en la tienda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Género de Juego: El Crecimiento de la Simulación Desafía el Dominio de la Acción

La acción/aventura sigue representando el 28,35% de los ingresos de 2025, ilustrando la fidelidad de los jugadores a los bucles de juego basados en habilidades e impulsados por la narrativa. Sin embargo, los títulos de simulación y mundo abierto están escalando a una CAGR del 16,78%, reflejando las tendencias de creación social y el atractivo económico de los ecosistemas de contenido generado por el usuario. El liderazgo en cuota del mercado de juegos indie podría inclinarse si el crecimiento de la simulación se mantiene más allá de 2027. Los juegos de rol atraen a grupos de alto compromiso dispuestos a pagar por contenido descargable narrativo, ofreciendo ingresos de anualidad estables en lugar de picos de superventas. Los nichos de estrategia y puzle exhiben menores costes de producción, permitiendo a los microestudios sobrevivir con ventas absolutas modestas.

Los subgéneros híbridos difuminan los límites, como lo evidencian los éxitos de supervivencia y construcción que fusionan el mundo abierto con la progresión roguelike. Las simulaciones de vida tranquila se hacen eco de los temas de bienestar y escapismo, aprovechando las mecánicas de bajo riesgo para atraer a demografías más amplias. Los gustos regionales son pronunciados; APAC se inclina hacia simulaciones casuales aptas para móvil, mientras que los jugadores occidentales prefieren experiencias ricas en narrativa. Esta diversidad mantiene alta la experimentación de géneros, reforzando la efervescencia creativa que sustenta la resiliencia del mercado de juegos indie.

Por Modelo de Negocio: Resiliencia del Premium en Medio del Crecimiento de las Suscripciones

El modelo premium sigue representando el 60,12% de los ingresos de 2025, lo que significa que el tamaño del mercado de juegos indie para las ventas por adelantado sigue siendo el pilar dominante. Los formatos de suscripción y pase de temporada están creciendo un 21,6% anual, captando el gasto a largo plazo al ofrecer a los jugadores lanzamientos de contenido constantes. El contenido descargable representa el 77% del gasto continuo dentro del juego frente al 23% de las microtransacciones, confirmando que el público indie prefiere las expansiones significativas a los consumibles. El modelo gratuito sigue siendo arriesgado cuando los costes de adquisición de usuarios superan el valor de vida útil, salvo para los éxitos virales.

La monetización híbrida está ganando adeptos: una ventana de acceso anticipado con descuento financia el desarrollo, seguida de un lanzamiento de versión 1.0 a precio premium y luego una cadencia de expansiones de pago. El diseño transparente en torno a alternativas a las cajas de botín anticipa los vientos regulatorios en contra, como la multa de la FTC por COPPA a HoYoverse. Se espera una mayor convergencia a medida que los catálogos de suscripción de plataformas exijan inclusiones indie desde el primer día, mientras las tiendas continúan recompensando los lanzamientos premium con posicionamiento en la página principal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Digitales Afrontan la Diversificación de Plataformas

Las tiendas digitales controlaron el 91,25% de las ventas de 2025, pero su dominio se está erosionando gradualmente a medida que las plataformas de publicación de terceros crecen un 18,08% anual. Steam sigue siendo el centro gravitacional de la distribución en PC; más de 500 títulos superaron los USD 250.000 en el primer mes durante 2024. Sin embargo, la visibilidad algorítmica limita el impulso para los recién llegados. Las plataformas regionales en India, el Sudeste Asiático y Oriente Medio negocian comisiones de ingresos más bajas para atraer contenido, ampliando la combinación de canales del mercado de juegos indie.

Los servicios de suscripción como Xbox Game Pass y PlayStation Plus crean otro escaparate donde los estudios indie pueden intercambiar tarifas fijas o bonificaciones de participación en ingresos por flujos de caja predecibles. Las ventas directas al consumidor a través de itch.io o los sitios web de los estudios atraen a comunidades que priorizan el apoyo al creador sobre la comodidad. Los lanzamientos físicos de nicho a través de Limited Run Games monetizan la demanda de coleccionistas, demostrando que los bienes tangibles siguen complementando una pila de ingresos predominantemente digital.

Análisis Geográfico

Asia-Pacífico lideró el mercado de juegos indie con una cuota de ingresos del 44,35% en 2025 y avanza a una CAGR del 16,08%. El Ministerio de Cultura de Corea del Sur destinó 5 billones de wones (USD 3.600 millones) para las industrias de contenidos, distribuyendo subvenciones, desgravaciones fiscales y ayudas de marketing en el extranjero que incorporan a los estudios indie a los festivales globales. Los estudios chinos dominan los rankings de mayor recaudación en móvil a nivel mundial, proporcionando vías de colaboración y demanda de externalización que financian a los equipos regionales más pequeños. India representa la base de jugadores de más rápido crecimiento, con previsión de añadir 250 millones de usuarios para 2030 a medida que aumenta la asequibilidad de los teléfonos inteligentes.

América del Norte sigue siendo el corazón de los lanzamientos indie premium; la sólida renta disponible y la penetración de consolas respaldan precios de venta medios más elevados. Los créditos fiscales de Canadá de hasta el 37,5% de los costes laborales reducen el gasto efectivo para los estudios de Montreal y Vancouver. Estados Unidos suministra las sedes de las plataformas, financiación de capital riesgo y convenciones a gran escala como la GDC que actúan como aceleradores para encontrar editor. Las expansiones de 5G en México y Brasil impulsan los ingresos centrados en el móvil, y las soluciones de pago locales fomentan las microtransacciones a escala.

Europa se beneficia de una financiación pública coordinada. El sector del videojuego de Suecia generó SEK 34.600 millones (USD 3.200 millones) en 2023, apoyado por marcos fiscales orientados a la exportación. La inyección de USD 21 millones del Fondo Europeo de Inversiones en Behold Ventures amplía el capital semilla para las empresas emergentes nórdicas. Alemania, Francia y el Reino Unido anclan grandes comunidades de PC y ecosistemas de deportes electrónicos que proporcionan una demanda perenne de títulos indie de estrategia, simulación y narrativa. El clúster MENA-3 (Arabia Saudí, Emiratos Árabes Unidos, Egipto) generó USD 1.920 millones en 2023 y está previsto que alcance USD 2.650 millones en 2027, abriendo un potencial virgen para contenidos localizados culturalmente.

Panorama Competitivo

El sector de publicación indie está muy fragmentado: ninguna empresa individual posee más del 5% de los ingresos, lo que subraya un campo de juego fluido donde la especialización en nichos supera a las economías de escala. Devolver Digital registró ingresos de USD 104,8 millones en 2024, un aumento del 13,5%, con el 88% procedente de su catálogo anterior. Team17 registró un crecimiento del 11% hasta GBP 80,6 millones en el primer semestre de 2024, con el 92% procedente de títulos del catálogo. Ambos ilustran un cambio estratégico de la búsqueda de éxitos a la gestión de carteras, asegurando flujos de ingresos recurrentes que amortiguan la volatilidad de los nuevos lanzamientos.

La adopción tecnológica distingue a los editores emergentes. La localización de activos asistida por inteligencia artificial comprime los plazos de lanzamiento; los análisis de marketing predictivo orientan las pujas de adquisición de usuarios. El nivel «Triple-I», estudios independientes que manejan valores de producción de tipo AAA, aprovecha los canales directos al jugador, cuestionando la necesidad de los servicios editoriales tradicionales. La reestructuración de Thunderful Group en 2024 redujo el desarrollo interno para apostar decididamente por la publicación de terceros, señalando una consolidación hacia modelos de servicio escalables.

Los inversores regionales también están interviniendo. El incubador de Krafton financia equipos indie indios con hasta USD 150.000 cada uno, combinando capital con mentoría. Blue Ocean Games creó un fondo de USD 30 millones utilizando un modelo de participación en ingresos SAIL que combina el riesgo conceptual con el potencial alcista. La participación minoritaria de Kwalee en Devolver señala una cobertura intersegmento por parte de editores móviles que buscan exposición en PC y consola. Estos movimientos intensifican la competencia, pero también diversifican las vías de financiación que estimulan el crecimiento del mercado de juegos indie.

Líderes de la Industria de Juegos Indie

Supergiant Games, LLC

Team Cherry

Zachtronics LLC

Noodlecake Studios

Raw Fury AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nintendo lanzó la Switch 2 con una previsión de 13 millones de unidades para 2025 y USD 2.000 millones en gasto en software, ampliando la base potencial indie de la consola.

- Mayo de 2025: Krafton inscribió seis estudios en su segunda edición del Incubador de Juegos de India, ofreciendo hasta USD 150.000 a cada uno.

- Abril de 2025: Blue Ocean Games presentó un fondo de USD 30 millones para respaldar a 100 equipos indie durante tres años.

- Marzo de 2025: El Fondo Europeo de Inversiones comprometió USD 21 millones para el desarrollo de juegos nórdicos a través de Behold Ventures.

Alcance del Informe Global del Mercado de Juegos Indie

Los juegos indie, abreviatura de videojuegos independientes,

son desarrollados por individuos o equipos pequeños. Estos creadores operan de forma independiente de los grandes estudios, tanto en términos financieros como de dirección creativa.

El estudio realiza un seguimiento de los ingresos acumulados a través de la venta de juegos indie por parte de diversos actores en todo el mundo. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de juegos indie está segmentado por tipo de dispositivo (ordenador, móvil y consola), tipo (en línea y sin conexión) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| PC |

| Móvil |

| Consola |

| Acción / Aventura |

| Juego de Rol (RPG) |

| Simulación y Mundo Abierto |

| Estrategia y Puzle |

| Otros (Novela Visual, Ritmo) |

| Premium (Compra Única) |

| Gratuito (Compras dentro de la Aplicación / Anuncios) |

| Suscripción / Pase de Temporada |

| Financiación Colectiva / Acceso Anticipado |

| Tiendas Digitales (Steam, EGS, Tiendas de Consola) |

| Plataformas de Publicación de Terceros |

| Ediciones Físicas / de Coleccionista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Dispositivo | PC | |

| Móvil | ||

| Consola | ||

| Por Género de Juego | Acción / Aventura | |

| Juego de Rol (RPG) | ||

| Simulación y Mundo Abierto | ||

| Estrategia y Puzle | ||

| Otros (Novela Visual, Ritmo) | ||

| Por Modelo de Negocio | Premium (Compra Única) | |

| Gratuito (Compras dentro de la Aplicación / Anuncios) | ||

| Suscripción / Pase de Temporada | ||

| Financiación Colectiva / Acceso Anticipado | ||

| Por Canal de Distribución | Tiendas Digitales (Steam, EGS, Tiendas de Consola) | |

| Plataformas de Publicación de Terceros | ||

| Ediciones Físicas / de Coleccionista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de juegos indie?

El mercado de juegos indie fue valorado en USD 5,54 mil millones en 2026 y se prevé que alcance USD 10,83 mil millones en 2031.

¿Qué segmento de dispositivo lidera los ingresos del mercado de juegos indie?

Los juegos móviles contribuyeron con el 51,42% de los ingresos de 2025 y se están expandiendo a una CAGR del 16,52% hasta 2031.

¿Qué importancia tienen los modelos de suscripción para los juegos indie?

La monetización por suscripción y pase de temporada es el modelo de más rápido crecimiento con una CAGR del 21,6%, aunque las ventas premium siguen generando el 60,12% de los ingresos.

¿Qué región ofrece el crecimiento más rápido para los desarrolladores indie?

Asia-Pacífico lidera con una cuota de ingresos del 44,35% y una perspectiva de CAGR del 16,08% hasta 2031, impulsada por la financiación gubernamental y la infraestructura móvil.

¿Cuáles son los principales desafíos que enfrentan los estudios indie?

La saturación de las tiendas y el aumento de los costes de adquisición de usuarios dificultan la visibilidad, recortando los presupuestos de marketing y alargando el tiempo hasta alcanzar el equilibrio.

¿Qué tan fragmentado está el panorama competitivo?

Ningún editor individual posee más del 5% de los ingresos, lo que otorga al mercado una puntuación de concentración baja de 2 y amplio margen para nuevos entrantes.

Última actualización de la página el: