Tamaño y Participación del Mercado de ERP en la Nube para PYMEs

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ERP en la Nube para PYMEs por Mordor Intelligence

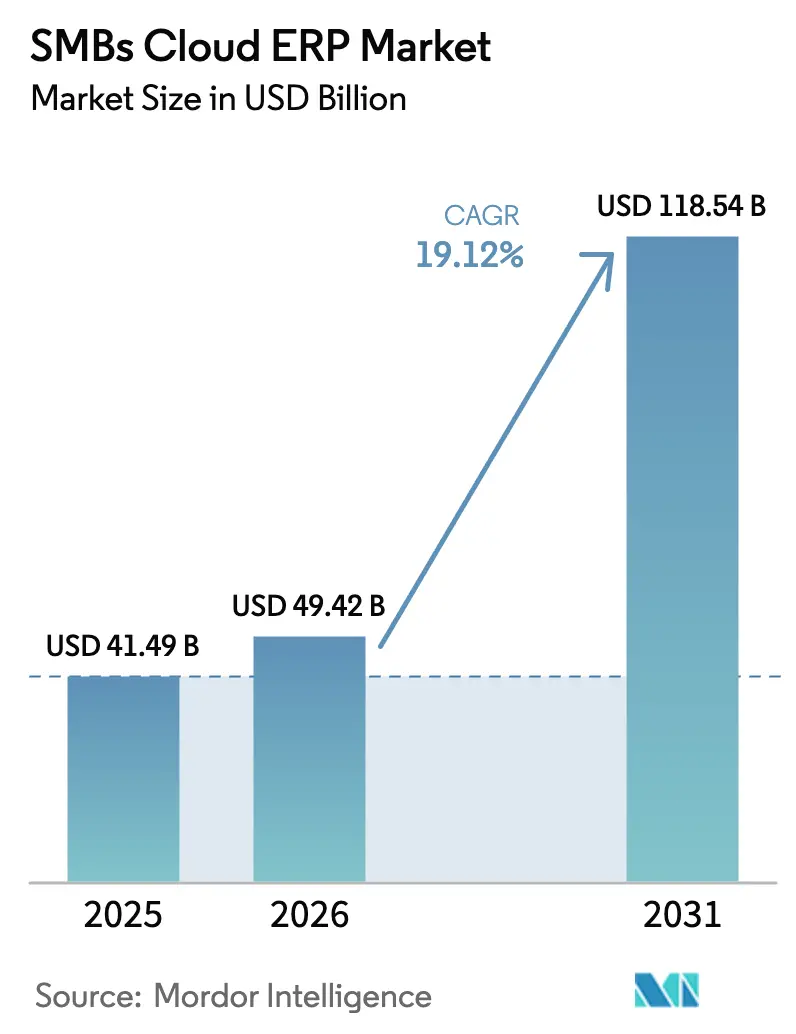

El tamaño del mercado de Planificación de Recursos Empresariales en la Nube para PYMEs fue valorado en USD 41,49 mil millones en 2025 y se estima que crecerá desde USD 49,42 mil millones en 2026 hasta alcanzar USD 118,54 mil millones en 2031, a una CAGR del 19,12% durante el período de pronóstico (2026-2031). Los precios por suscripción, los mandatos de cumplimiento en tiempo real y la inteligencia artificial integrada están convergiendo para eliminar las barreras históricas de presupuesto y habilidades que frenaron la adopción entre las empresas más pequeñas. Las implementaciones en nube pública aún dominan el mercado, aunque las implementaciones híbridas se están acelerando a medida que las normas de soberanía de datos en China, India y Oriente Medio impulsan las cargas de trabajo hacia infraestructuras localizadas. Los módulos adaptados verticalmente para la atención médica, la manufactura y el comercio minorista continúan ganando terreno porque acortan los plazos de implementación e incorporan plantillas regulatorias desde el primer momento. La intensa competencia entre proveedores en torno a la orquestación de agentes de inteligencia artificial y la integración de bajo código está comprimiendo aún más el tiempo de obtención de valor, al tiempo que crea nuevas vías de monetización vinculadas a la expansión del consumo.

Conclusiones Clave del Informe

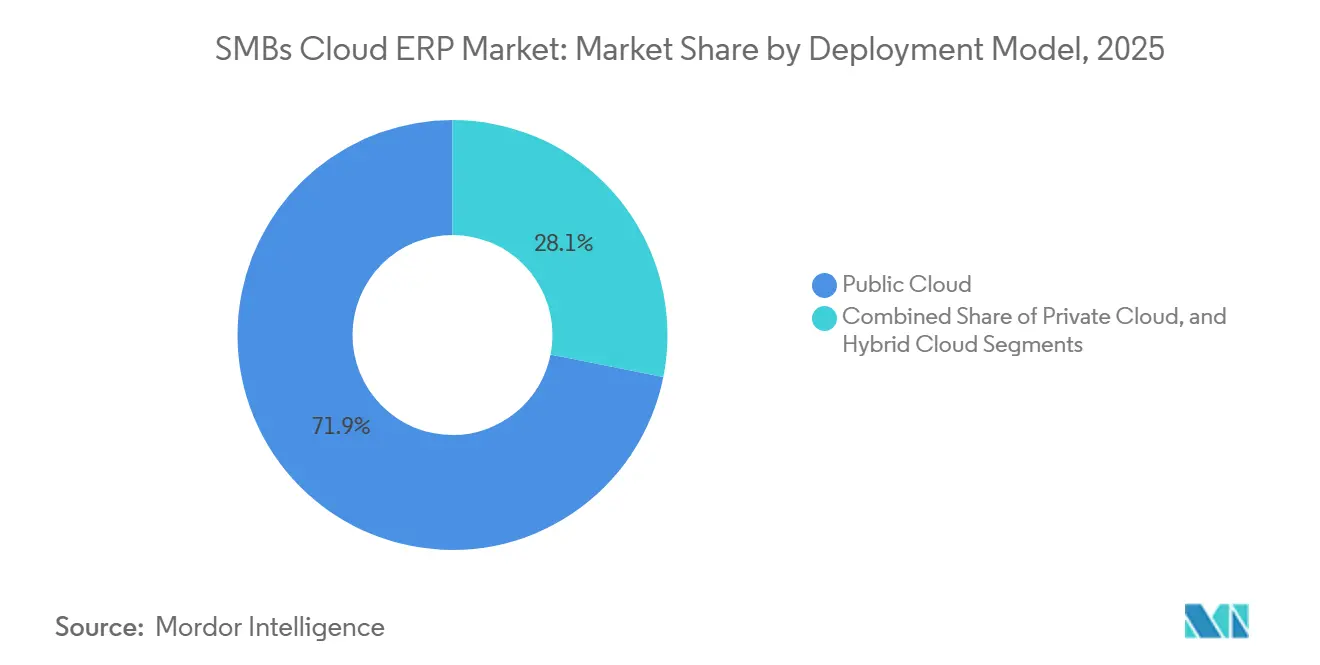

- Por modelo de implementación, la nube pública representó el 71,87% de la participación del mercado de Planificación de Recursos Empresariales en la Nube para PYMEs en 2025, mientras que se proyecta que la nube híbrida se expanda a una CAGR del 15,87% de 2026 a 2031.

- Por módulo, la gestión financiera lideró con una participación del 31,53% del mercado de ERP en la Nube para PYMEs en 2025, mientras que se prevé que la gestión del capital humano crezca a una CAGR del 15,23% hasta 2031.

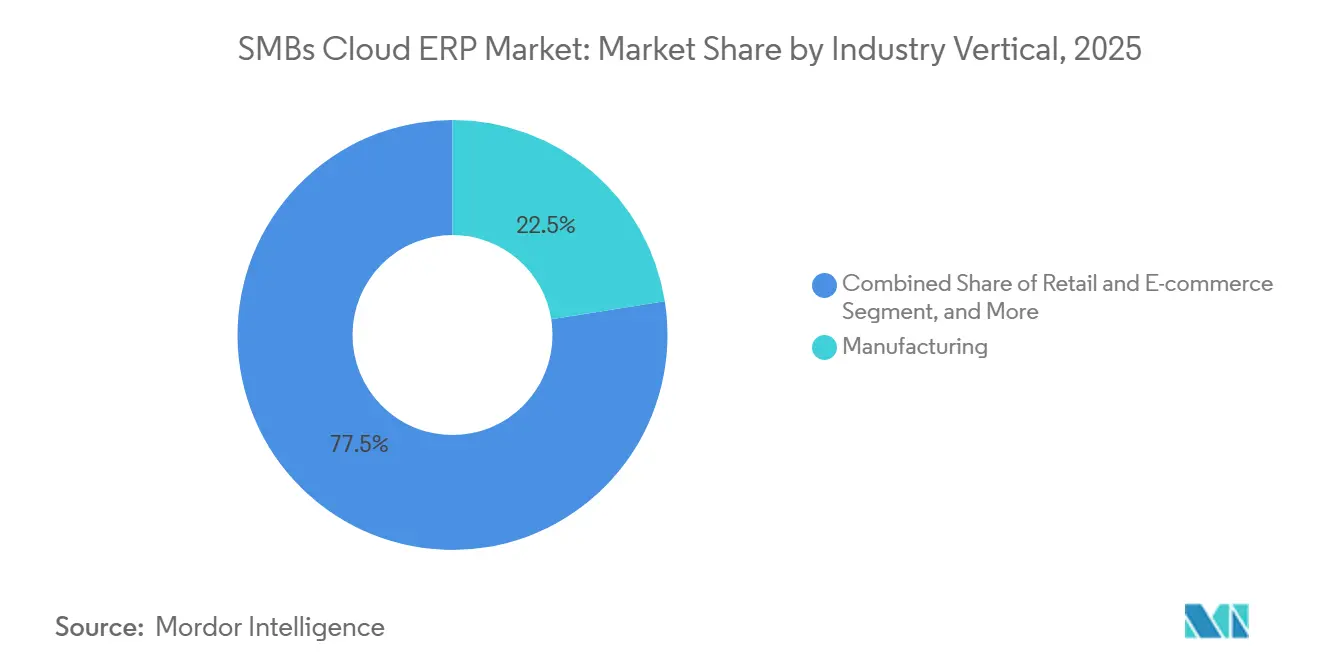

- Por vertical industrial, la manufactura representó el 22,49% de la participación en ingresos en 2025; se espera que la atención médica registre el crecimiento más rápido con una CAGR del 17,32% hasta 2031.

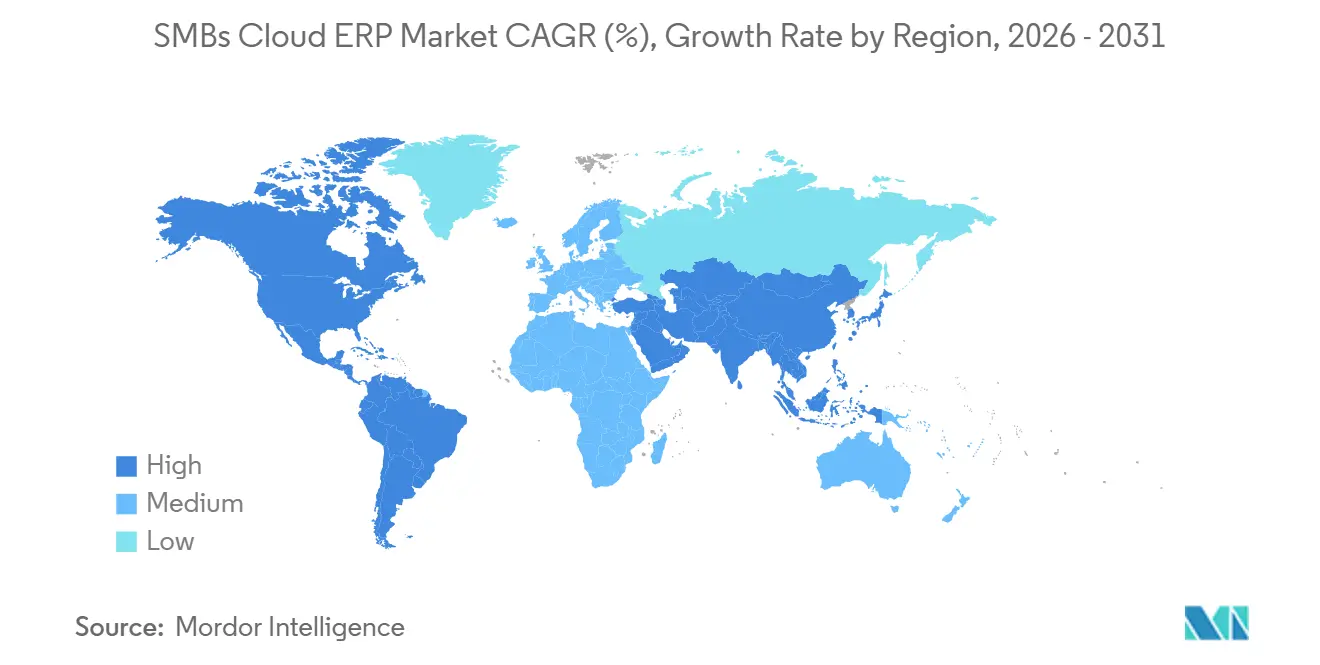

- Por geografía, América del Norte capturó el 36,12% de la participación en 2025, pero se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 15,19% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ERP en la Nube para PYMEs

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Adopción de Nube Pública entre las PYMEs | +5.2% | Global, más fuerte en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de la Transformación Digital Post-COVID-19 | +4.8% | Global, aguda en comercio minorista, servicios profesionales y atención médica | Corto plazo (≤ 2 años) |

| Creciente Asequibilidad de los Modelos de Precios por Suscripción | +3.9% | Global, mayor impulso en mercados emergentes | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Digitalización de las PYMEs | +3.1% | Asia-Pacífico, Oriente Medio, Europa | Largo plazo (≥ 4 años) |

| Surgimiento de ERP en la Nube Específico por Vertical | +2.7% | Manufactura en América del Norte y Europa, atención médica; comercio minorista en Asia-Pacífico | Mediano plazo (2-4 años) |

| Capacidades de Integración con Plataformas de Bajo Código | +2.4% | Global, primeros adoptantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Nube Pública entre las PYMEs

El aprovisionamiento de bajo contacto y la elasticidad de pago por crecimiento han llevado al 83% de las medianas empresas y al 61% de las pequeñas empresas a migrar la mayoría de sus cargas de trabajo a la nube pública. Los ciclos de lanzamiento mensuales, los parches automatizados y el escalado casi instantáneo ofrecen una agilidad operativa que el ERP local no puede igualar. Los hiperescaladores están respondiendo con nuevos centros de datos regionales que satisfacen los mandatos de residencia de datos. Oracle y SAP anunciaron planes para expandir sus centros de datos en Asia para 2025, con el objetivo de cumplir los requisitos de nube soberana en China, India y Oriente Medio, reduciendo así la latencia y facilitando el cumplimiento normativo.[1]Equipo Editorial de Industry Today, "Se espera que el Mercado de Software ERP de Asia Pacífico alcance los USD 77,04 mil millones para 2035," industrytoday.co.uk A medida que proliferan las zonas de disponibilidad, el mercado de planificación de recursos empresariales en la nube para PYMEs se beneficia de un ciclo de retroalimentación en el que la confianza en el cumplimiento local acelera la migración adicional de cargas de trabajo. Las hojas de ruta de los proveedores ahora se centran en planos de nube soberana y características de seguridad de confianza cero, convirtiendo a la nube pública en la opción predeterminada para las nuevas implementaciones.

Aceleración de la Transformación Digital Post-COVID-19

Los confinamientos expusieron la fragilidad de los sistemas heredados de contabilidad e inventario que carecían de API para el comercio electrónico y el acceso móvil. Los líderes de las PYMEs continúan tratando los flujos de trabajo digitales como un procedimiento operativo estándar en lugar de una planificación de contingencia. Los proveedores de ERP en la nube han incorporado conectores de comercio electrónico, análisis integrados y aplicaciones móviles en los niveles base, eliminando el costo de integración que antes disuadía a los compradores más pequeños. Los módulos de gestión de relaciones con el cliente y de cadena de suministro que anteriormente requerían compras adicionales ahora se incluyen de forma estándar, reflejando la expectativa de visibilidad de extremo a extremo desde la cotización hasta el cobro. Estos cambios sostienen un crecimiento premium en el mercado incluso a medida que los impactos de la pandemia se desvanecen.

Creciente Asequibilidad de los Modelos de Precios por Suscripción

Las tarifas por usuario que comienzan en USD 31 por mes permiten a las empresas probar las funciones financieras básicas sin grandes gastos de capital. A medida que los ingresos escalan, los clientes añaden módulos de gestión del capital humano, gestión de relaciones con el cliente y manufactura, alineando el éxito del proveedor con el valor continuo para el cliente. Las PYMEs reportan reducciones de aproximadamente el 30% en los costos de tecnología de la información del primer año tras eliminar servidores y conciliaciones manuales. Los programas de subvenciones públicas, como el Presupuesto 2026 de Malasia y el CDAP de Canadá, reducen aún más los costos efectivos, poniendo el ERP en la nube al alcance de las microempresas. Este realineamiento económico sustenta una expansión sostenida de dos dígitos para el mercado de ERP en la Nube para PYMEs.

Incentivos Gubernamentales para la Digitalización de las PYMEs

Digital India, Fabricado en China 2025 y la Visión Saudita 2030 canalizan subvenciones, desgravaciones fiscales y normas obligatorias de facturación electrónica hacia sistemas de contabilidad preparados para la nube. Eslovenia y el Reino Unido también han destinado fondos multimillonarios para la adopción de la nube por parte de las PYMEs. La declaración fiscal obligatoria en tiempo real obliga efectivamente a las PYMEs a modernizar sus sistemas financieros, convirtiendo el cumplimiento normativo en un catalizador en lugar de una carga. Los proveedores ahora elaboran estrategias de comercialización en torno a migraciones cofinanciadas y asociaciones gubernamentales, ampliando el mercado total direccionable para el mercado de planificación de recursos empresariales en la nube para PYMEs.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitadas Habilidades de Tecnología de la Información en las Pequeñas Empresas | -3.8% | Global, aguda en zonas rurales de Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Preocupaciones sobre Seguridad de Datos y Cumplimiento Normativo | -2.9% | Global, más estricta en Europa, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidades de Integración con Sistemas Heredados | -2.1% | Manufactura y comercio minorista en América del Norte y Europa, mercados emergentes | Mediano plazo (2-4 años) |

| Inflación Creciente en los Costos de Computación en la Nube | -1.7% | Global, mayor impacto en regiones emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitadas Habilidades de Tecnología de la Información en las Pequeñas Empresas

Muchos líderes tecnológicos tienen dificultades para reclutar especialistas en ERP en la nube, mientras que solo el 35% de los empleados recibe capacitación en habilidades relacionadas con la inteligencia artificial. Las ciudades rurales y de segundo nivel enfrentan las mayores carencias, lo que obliga a las PYMEs a depender de servicios gestionados que añaden costos y reducen la libertad de personalización. Los proveedores han introducido asistentes de configuración guiada y extensiones sin código, aunque estas herramientas no pueden reemplazar completamente la experiencia en el dominio. Esta escasez de profesionales calificados se ve agravada por el rápido ritmo de los avances tecnológicos, que supera la disponibilidad de personal capacitado. La brecha de habilidades resultante ralentiza las implementaciones y reduce el retorno sobre la inversión, ejerciendo un freno estructural sobre el mercado de planificación de recursos empresariales en la nube para PYMEs.

Preocupaciones sobre Seguridad de Datos y Cumplimiento Normativo

El 83% de las organizaciones experimentó un incidente de seguridad en la nube en los últimos 18 meses, con costos promedio de brechas que se acercan a los USD 4,88 millones. Las sanciones en el sector de la atención médica superan los USD 9,7 millones por incidente, lo que impulsa un mayor escrutinio de los protocolos de cifrado, los controles de acceso privilegiado y las estrategias de respuesta a incidentes. Las PYMEs frecuentemente carecen de los recursos para validar exhaustivamente las certificaciones de los proveedores o realizar pruebas de penetración, lo que aumenta los riesgos percibidos. Esta brecha en la preparación a menudo conduce a multas y daños reputacionales para los clientes cuando las auditorías fallan, en lugar de afectar a los proveedores. En consecuencia, la adopción en industrias reguladas sigue siendo lenta, lo que restringe aún más las oportunidades de crecimiento en el mercado de planificación de recursos empresariales en la nube para PYMEs.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran la Soberanía y la Agilidad

La nube pública retuvo el 71,87% de la participación de mercado en 2025, ya que las empresas más pequeñas se inclinaron por la escalabilidad instantánea y el mantenimiento mínimo. Sin embargo, se proyecta que las arquitecturas híbridas ofrezcan una CAGR del 15,87% durante 2026-2031, reflejando las presiones regulatorias que obligan al almacenamiento local de datos mientras se preserva la flexibilidad analítica de la nube pública. Las ofertas de nube soberana y las consolas de gestión unificada permiten que las cargas de trabajo de finanzas y recursos humanos permanezcan en instancias privadas, con pronósticos impulsados por inteligencia artificial y entornos de desarrollo y pruebas que se expanden hacia la infraestructura pública según demanda. SAP se ha asociado con Syngenta para implementar sus soluciones de ERP en la Nube Privada de SAP. Estas ediciones privadas no solo garantizan una tenencia dedicada y claves de cifrado controladas por el cliente, sino que también se integran perfectamente con el amplio ecosistema en la nube de SAP.[2]Sala de Prensa de SAP, "SAP y Syngenta Anuncian Asociación para Escalar la Agricultura Asistida por Inteligencia Artificial," news.sap.com

Las implementaciones híbridas de segunda generación también sirven como cobertura contra la inestabilidad de la red en los mercados emergentes, donde la conectividad a internet consistente y confiable sigue siendo un desafío. Estas implementaciones utilizan almacenamiento en caché local para garantizar que las transacciones de misión crítica continúen sin interrupciones durante los cortes de red. Una vez que se restablece la conectividad, el sistema reconcilia los datos almacenados en caché localmente con los libros contables basados en la nube, garantizando la integridad de los datos y la continuidad operativa. Este nivel de resiliencia está permitiendo que el mercado de planificación de recursos empresariales en la nube para PYMEs se expanda hacia regiones anteriormente limitadas por una infraestructura de banda ancha poco confiable.

Por Módulo: La Gestión del Capital Humano Aumenta a Medida que el Análisis de la Fuerza Laboral Gana Prioridad

La gestión financiera dominó el mercado, representando el 31,53% de los ingresos en 2025, pero se prevé que la gestión del capital humano se expanda a una CAGR del 15,23% hasta 2031. La nómina impulsada por el cumplimiento normativo, los paneles de brechas de habilidades y los análisis predictivos de retención ahora se sitúan junto a la automatización financiera como imperativos a nivel de junta directiva. La gestión de inventario y pedidos sigue siendo fundamental entre los minoristas y fabricantes, sustentando el cumplimiento omnicanal y la trazabilidad de lotes. Los módulos de cadena de suministro con pronósticos de inteligencia artificial han reducido las roturas de stock y mejorado la entrega a tiempo, acelerando el impulso de ventas adicionales entre módulos.

La secuencia de adopción típicamente sigue una curva de expansión bien establecida. Las empresas generalmente comienzan implementando sistemas financieros como capa fundacional. Una vez que los sistemas financieros están en funcionamiento, proceden a integrar soluciones de gestión de inventario. Posteriormente, incorporan sistemas de Gestión del Capital Humano (HCM), particularmente cuando el tamaño de la fuerza laboral supera los umbrales de cumplimiento, lo que requiere herramientas de gestión de empleados más robustas. La Gestión de Relaciones con el Cliente (CRM), que tradicionalmente se adquiría como una solución independiente, ahora se está integrando antes en la pila tecnológica. Este cambio está impulsado por la necesidad de datos unificados del cliente, lo que mejora significativamente los procesos de cotización a cobro y mejora la eficiencia operativa. Los proveedores capaces de ofrecer análisis entre módulos con una dependencia mínima de servicios de consultoría extensos están contribuyendo a una mayor fidelización del mercado, ya que sus soluciones ofrecen mayor valor y facilidad de adopción.

Por Vertical Industrial: La Atención Médica Emerge como el Motor de Crecimiento

La manufactura representó el 22,49% de los ingresos de 2025, apoyada por la integración del IoT y las capacidades de mantenimiento predictivo que reducen el tiempo de inactividad no planificado. Sin embargo, se proyecta que la atención médica lidere el mercado con una CAGR del 17,32% a medida que las actualizaciones de HIPAA exigen la autenticación multifactor y objetivos de recuperación de 72 horas. Las plataformas de ERP en la nube que incorporan interoperabilidad HL7 FHIR y cifrado AES-256 se están convirtiendo en la opción predeterminada para las clínicas que buscan unificar datos clínicos, financieros y de cadena de suministro.

La adopción en el comercio minorista y el comercio electrónico está impulsada por la creciente complejidad de gestionar operaciones omnicanal, con el 89% de los comerciantes que ahora requieren conectores nativos de mercado para agilizar sus procesos. En los sectores de la construcción y los servicios profesionales, las empresas están adoptando cada vez más sistemas de contabilidad de proyectos y nóminas certificadas para proteger sus ya estrechos márgenes de beneficio. Los distintos requisitos de cumplimiento normativo entre verticales subrayan aún más el valor de las plantillas diseñadas específicamente, que no solo ofrecen soluciones personalizadas sino que también crean una ventaja competitiva para los proveedores. Este enfoque mejora la retención de clientes y aumenta el valor total del contrato, contribuyendo así al crecimiento del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 36,12% de la participación en ingresos en 2025, impulsada por una mentalidad madura hacia el software como servicio, densos ecosistemas de socios y grandes proyectos del sector público. Las inversiones continuas, como la expansión de Workday por CAD 1 mil millones (aproximadamente USD 0,71 mil millones), profundizarán la localización de nóminas y seguridad, pero el crecimiento general se está moderando a medida que la penetración se acerca a la saturación.[3]ERP Today, "Workday Invertirá CAD 1.000 millones en Canadá," erp.today Las oportunidades de ventas adicionales en torno a los módulos de agentes de inteligencia artificial y los complementos industriales ahora superan a los nuevos clientes netos en el impulso de los ingresos de América del Norte para el mercado de ERP en la nube para PYMEs.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 15,19%. Los objetivos nacionales de digitalización, como Digital India y la Visión 2030 de Arabia Saudita, están impulsando el crecimiento al combinar incentivos fiscales con mandatos de facturación electrónica que efectivamente requieren que las empresas adopten sistemas financieros preparados para la nube. Los hiperescaladores, incluidos los principales proveedores de servicios en la nube, continúan localizando regiones de cómputo, lo que ayuda a reducir la latencia y garantiza el cumplimiento de los estatutos de soberanía de datos que anteriormente obstaculizaban la adopción. Los proveedores nacionales, como Zoho, así como los actores globales establecidos, están estableciendo centros de investigación y desarrollo e introduciendo paquetes de idiomas locales. Estos esfuerzos están comprimiendo significativamente los plazos de implementación para las PYMEs regionales, impulsando así la expansión del mercado y la adopción de soluciones de ERP en la nube.

Europa está experimentando un crecimiento constante, respaldado por arquitecturas conformes con el RGPD y programas de financiación de la Unión Europea diseñados para compensar los costos de adopción para las empresas más pequeñas. Iniciativas como el fondo de digitalización de Eslovenia y el Grupo de Trabajo de Adopción Digital para PYMEs del Reino Unido ejemplifican un impulso político coordinado para fomentar la transformación digital entre las PYMEs. Mientras tanto, Oriente Medio y África se están beneficiando de los avances regulatorios, como la facturación en tiempo real de la Fase 2 de ZATCA en Arabia Saudita, junto con normas similares que están surgiendo en toda la región del Golfo. Estos desarrollos están impulsando migraciones aceleradas hacia sistemas de ERP en la nube. América del Sur, aunque rezagada en valor total de mercado, está ganando impulso a medida que países como Brasil y Argentina implementan reformas en sus marcos de impuesto al valor agregado. Estos cambios favorecen los procesos automatizados de declaración fiscal habilitados por plataformas en la nube, impulsando aún más la adopción en la región.

Panorama Competitivo

El mercado de Planificación de Recursos Empresariales en la Nube para PYMEs está moderadamente fragmentado: los 10 principales proveedores representaron aproximadamente el 33% de los ingresos globales en 2025, dejando oportunidades significativas para que los especialistas regionales y los competidores de código abierto se labren nichos. SAP lidera el mercado con una participación del 6,2%, seguido de Oracle, Intuit, Microsoft y Constellation Software. Sin embargo, ningún actor individual ha logrado una dominancia de dos dígitos, lo que pone de relieve la naturaleza competitiva y dinámica de este mercado. Los actores establecidos están equipando a sus bases de clientes con kits de herramientas avanzados de migración a la nube, copilotos de inteligencia artificial y conectores de tejido de datos para contrarrestar eficazmente la agilidad e innovación de los competidores emergentes.

Los proveedores nativos de la nube aprovechan los precios por consumo, los ritmos de lanzamiento rápidos y la experiencia de usuario móvil primero para ganar acuerdos en nuevos mercados. La asociación de SAP con Databricks y Microsoft Azure ha elevado la integración del tejido de datos, mientras que la adquisición de Pipedream por parte de Workday aporta más de 3.000 conectores que transforman su ERP de un sistema de registro en un sistema de acción coordinada. La adquisición de Softeon por parte de IFS en 2026 profundiza la inteligencia de la cadena de suministro de extremo a extremo en verticales con uso intensivo de activos, señalando un cambio hacia suites componibles.[4]ERP Today, "IFS Amplía su Estrategia de Inteligencia Artificial Industrial con la Adquisición de Softeon," erpnews.com

El capital de capital privado continúa desempeñando un papel fundamental en la configuración del panorama del mercado de planificación de recursos empresariales en la nube para PYMEs. Por ejemplo, la adquisición de Acumatica por parte de Vista Equity y la inversión de USD 2 mil millones de Elliott Management en Workday subrayan la confianza de los inversores en el potencial de crecimiento a largo plazo y la rentabilidad de este mercado. Las oportunidades emergentes en el sector incluyen ediciones de nube soberana adaptadas para industrias reguladas, mercados de agentes de inteligencia artificial diseñados para monetizar flujos de trabajo orquestados y módulos verticales de micro-software como servicio que abordan desafíos específicos de cumplimiento normativo. Los proveedores que se centran en perfeccionar los planos verticales e integrar agentes autónomos en sus ofertas están bien posicionados para aumentar su participación en la cartera de clientes mientras mantienen márgenes de beneficio saludables.

Líderes de la Industria de ERP en la Nube para PYMEs

Oracle Corporation

SAP SE

Sage Group Plc

Microsoft Corporation

Infor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: IFS finalizó su adquisición de Softeon, rebautizando la plataforma como IFS Softeon e integrando la orquestación de robótica de almacenes en 30 países.

- Enero de 2026: Workday se comprometió a invertir aproximadamente USD 740 millones durante cinco años para expandir la ingeniería de inteligencia artificial y las capacidades de nómina conformes con Protected B en Canadá.

- Enero de 2026: SAP y Syngenta establecieron una asociación plurianual para implementar soluciones de planificación de recursos empresariales en la nube privada de SAP, integrar copilotos de inteligencia artificial Joule en las operaciones de manufactura y orientadas a los agricultores, y crecer.

- Enero de 2026: Deloitte lanzó INTEGRATE, una suite preconfigurada de soluciones industriales para el ERP en la nube de SAP, prometiendo puestas en marcha en tan solo 8 semanas.

Alcance del Informe Global del Mercado de ERP en la Nube para PYMEs

El Mercado de ERP en la Nube para PYMEs es el mercado global de soluciones de Planificación de Recursos Empresariales (ERP) basadas en la nube para pequeñas y medianas empresas (PYMEs). Estas soluciones se entregan a través de infraestructura en la nube y permiten a las organizaciones integrar y gestionar procesos empresariales centrales como finanzas, operaciones, recursos humanos, ventas y cadena de suministro a través de una plataforma digital centralizada.

El Informe del Mercado de ERP en la Nube para PYMEs está Segmentado por Modelo de Implementación (Nube Pública, Nube Privada y Nube Híbrida), Módulo (Gestión Financiera, Gestión de Inventario y Pedidos, Gestión del Capital Humano, Gestión de Relaciones con el Cliente, Gestión de la Cadena de Suministro y Otros Módulos), Vertical Industrial (Manufactura, Comercio Minorista y Comercio Electrónico, Servicios Profesionales, Atención Médica, Construcción y Otros Verticales Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Gestión Financiera |

| Gestión de Inventario y Pedidos |

| Gestión del Capital Humano |

| Gestión de Relaciones con el Cliente |

| Gestión de la Cadena de Suministro |

| Otros Módulos |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Servicios Profesionales |

| Atención Médica |

| Construcción |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Módulo | Gestión Financiera | ||

| Gestión de Inventario y Pedidos | |||

| Gestión del Capital Humano | |||

| Gestión de Relaciones con el Cliente | |||

| Gestión de la Cadena de Suministro | |||

| Otros Módulos | |||

| Por Vertical Industrial | Manufactura | ||

| Comercio Minorista y Comercio Electrónico | |||

| Servicios Profesionales | |||

| Atención Médica | |||

| Construcción | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Planificación de Recursos Empresariales en la Nube para PYMEs en 2031?

Se proyecta que alcance USD 118,54 mil millones en 2031, aumentando desde USD 49,42 mil millones en 2026.

¿Qué modelo de implementación está creciendo más rápido?

Se prevé que la nube híbrida registre una CAGR del 15,87% entre 2026 y 2031, a medida que las empresas equilibran la soberanía de datos y la flexibilidad.

¿Cuál es el módulo en expansión más rápida?

Se espera que los módulos de gestión del capital humano crezcan a una CAGR del 15,23% hasta 2031 debido a las crecientes necesidades de análisis de la fuerza laboral y cumplimiento normativo.

¿Qué vertical industrial ofrece las mejores perspectivas de crecimiento?

Se prevé que la atención médica registre una CAGR del 17,32% hasta 2031, impulsada por estrictos mandatos de interoperabilidad y seguridad.

¿Por qué las microempresas están acelerando la adopción?

Las licencias basadas en consumo, las interfaces móviles primero y los incentivos gubernamentales reducen los costos iniciales, permitiendo una CAGR del 18,43% en las implementaciones de microempresas.

¿Cuál es el principal riesgo que podría frenar el crecimiento del mercado?

Una escasez persistente de habilidades en ERP en la nube, citada por el 95% de los líderes de tecnología de la información, podría retrasar las implementaciones y erosionar el retorno sobre la inversión proyectado.

Última actualización de la página el: