Tamaño y Participación del Mercado de Gestión de Contenido Empresarial en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

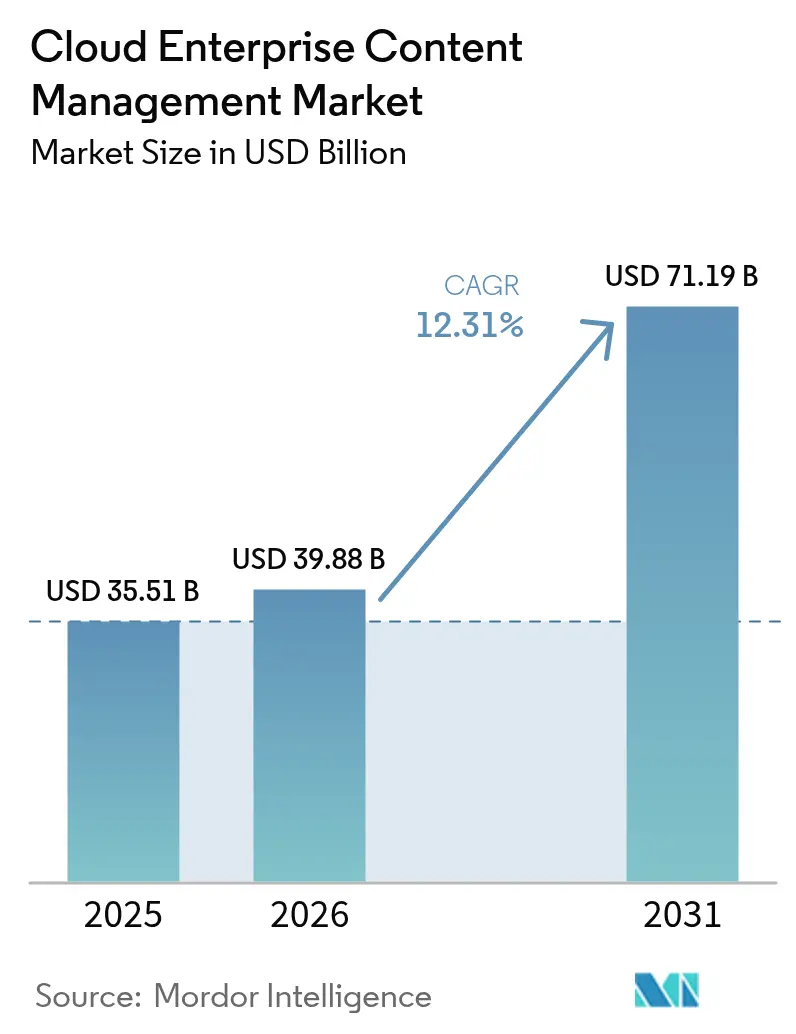

| Tamaño del Mercado (2026) | 39.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Empresarial en la Nube por Mordor Intelligence

El tamaño del mercado de gestión de contenido empresarial en la nube fue valorado en USD 35,51 mil millones en 2025 y se estima que crecerá desde USD 39,88 mil millones en 2026 hasta alcanzar USD 71,19 mil millones en 2031, a una CAGR del 12,31% durante el período de pronóstico (2026-2031). La creciente preocupación a nivel directivo sobre el riesgo de datos no estructurados, la mayor rigurosidad de las normativas globales de privacidad y los rápidos avances en inteligencia artificial generativa están reconfigurando las prioridades de los compradores. Las organizaciones ahora tratan la gobernanza del contenido como una superficie de control estratégico, canalizando presupuestos hacia plataformas SaaS que automatizan la clasificación, la retención y el registro de auditorías. Las implementaciones en nube pública dominan los despliegues iniciales, aunque las arquitecturas híbridas se están acelerando a medida que las empresas concilian los mandatos de soberanía de datos con el escalado elástico. Los proveedores están incorporando computación confidencial y tokenización para habilitar cargas de trabajo que anteriormente estaban restringidas a almacenes locales, mientras que los especialistas en servicios gestionados absorben la administración diaria para los equipos de TI desbordados. En conjunto, estas tendencias posicionan al mercado de gestión de contenido empresarial en la nube para una expansión de dos dígitos, incluso cuando las presiones macroeconómicas moderan el gasto discrecional en otras categorías de software.[1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Regla Final de Interoperabilidad de la Ley de Curas del Siglo XXI," hhs.gov

Conclusiones Clave del Informe

- Por modelo de implementación, la nube pública lideró el mercado de gestión de contenido empresarial en la nube con el 63,54% en 2025, mientras que se espera que la nube híbrida marque el ritmo con una CAGR del 16,52% hasta 2031.

- Por industria de usuario final, el sector bancario, de servicios financieros y seguros capturó el 26,72% de los ingresos de 2025, mientras que se prevé que la atención médica avance a una CAGR del 13,78% a medida que se endurecen las normas de interoperabilidad.

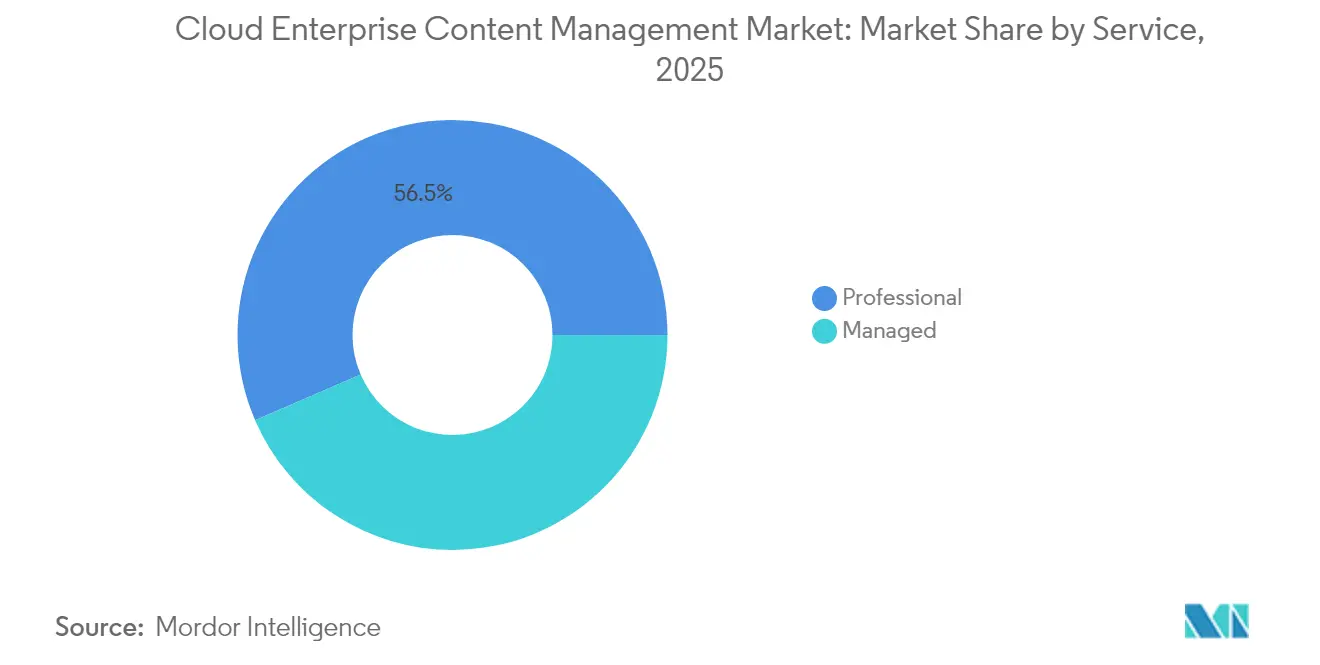

- Por servicio, los servicios profesionales representaron una participación del 56,48% en 2025, aunque los servicios gestionados se están expandiendo a una CAGR del 15,04% a medida que las empresas externalizan el seguimiento del cumplimiento normativo.

- Por tamaño de organización, las grandes empresas representaron el 64,42% de las instalaciones en 2025; sin embargo, el segmento de pequeñas y medianas empresas es el que crece más rápido, con una CAGR del 17,35%, impulsado por los precios por suscripción.

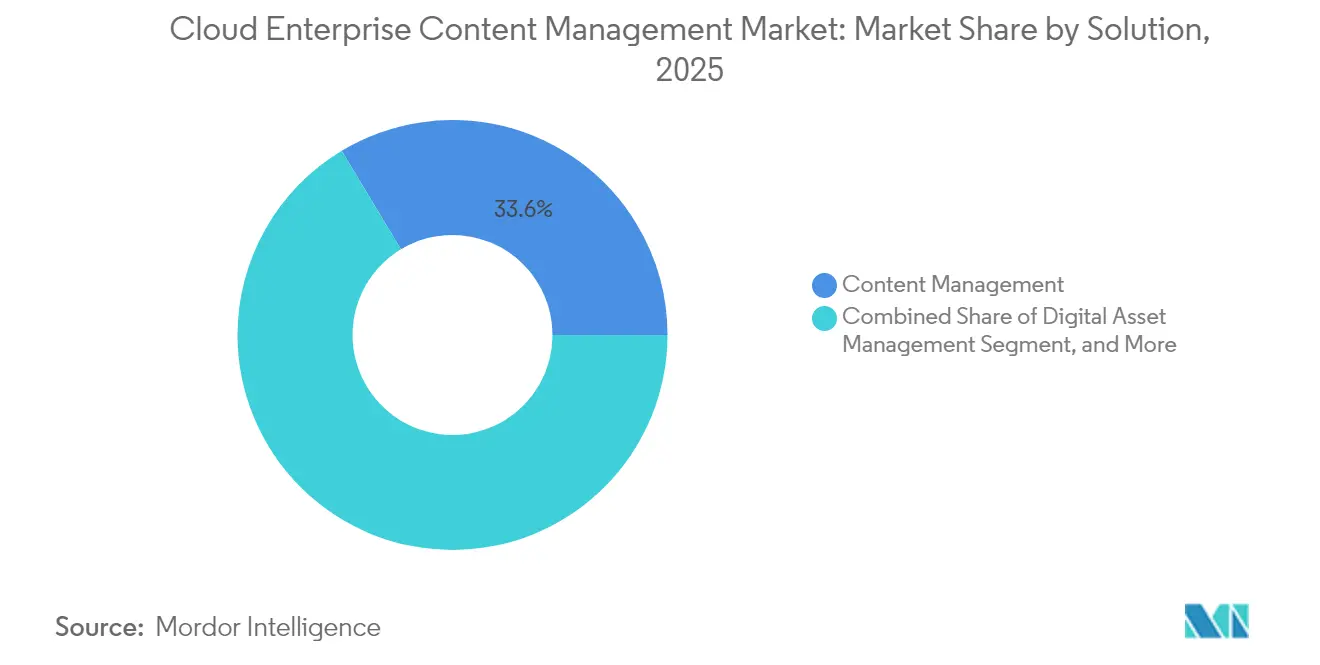

- Por solución, la gestión de contenido se mantuvo como el módulo más grande, con una participación del 33,62% en 2025, mientras que la gestión de activos digitales exhibió el crecimiento más rápido con una CAGR del 15,18%, impulsada por la demanda orientada al video.

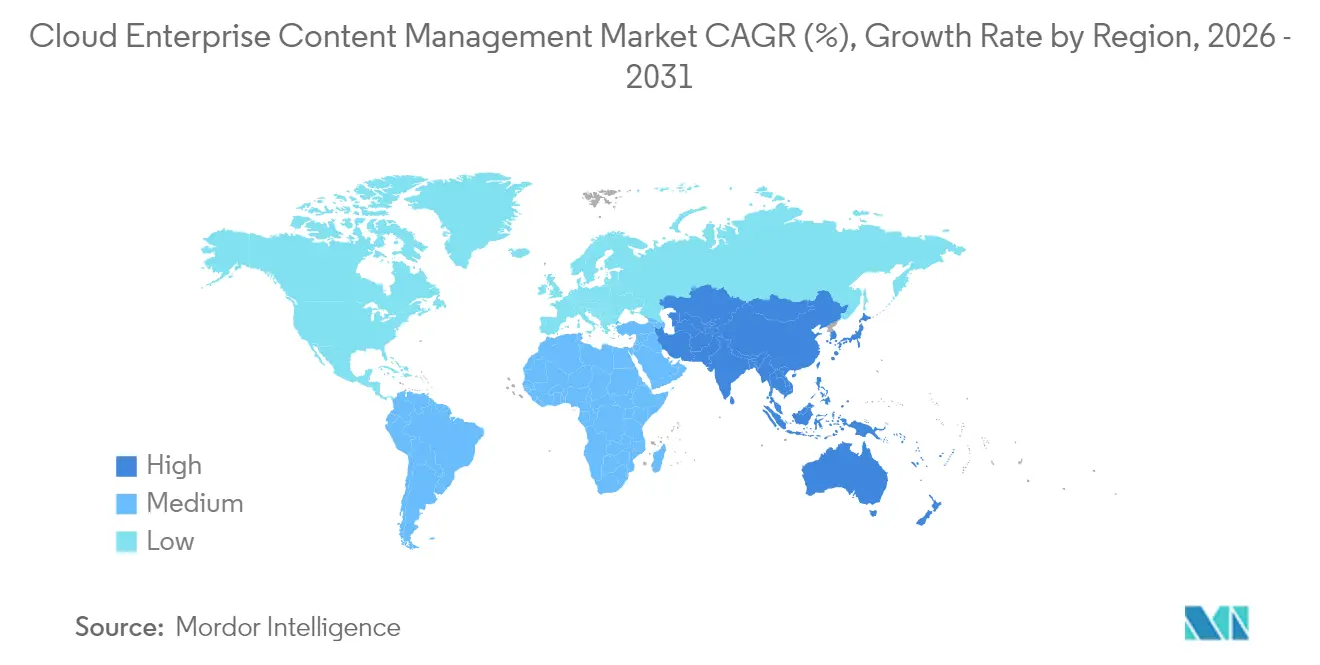

- Por geografía, América del Norte contribuyó con el 37,56% de los ingresos globales en 2025, mientras que se proyecta que Asia Pacífico registre una sólida CAGR del 16,05% hasta 2031, impulsada por mandatos de digitalización respaldados por el Estado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Contenido Empresarial en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Automatización de Contenido Impulsada por IA para la Gobernanza y el Cumplimiento Normativo | +2.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Transformación Digital en Industrias Reguladas | +2.5% | Global, concentrada en BFSI y atención médica | Largo plazo (≥4 años) |

| Adopción Creciente de la Computación en la Nube | +2.2% | Global, mayor adopción en Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Transición hacia Modelos de Trabajo Remoto e Híbrido | +1.8% | Global, especialmente en América del Norte y Europa | Corto plazo (≤2 años) |

| Creciente Movilidad Empresarial y Políticas BYOD | +1.5% | Global, destacable en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Computación Confidencial y Tokenización que Habilitan la Gestión de Contenido Empresarial en la Nube Altamente Segura | +1.2% | América del Norte y Europa, en expansión en las finanzas de Asia Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de Contenido Impulsada por IA para la Gobernanza y el Cumplimiento Normativo

La inteligencia artificial generativa está reduciendo semanas de los ciclos de gobernanza de contenido mediante la automatización de la clasificación, el etiquetado de metadatos y la aplicación de políticas de retención. Microsoft Copilot en SharePoint Premium ahora elabora automáticamente resúmenes, extrae cláusulas y aplica etiquetas de sensibilidad, acelerando la preparación para auditorías. Los primeros adoptantes, especialmente en sectores regulados, reportan reducciones significativas en los atrasos de revisión y menores costos de remediación tras las inspecciones de supervisión. OpenText Aviator permite la búsqueda en lenguaje natural en archivos heredados, lo que permite a los equipos jurídicos localizar registros no conformes antes de que lo hagan los reguladores. Más allá de la eficiencia, la aplicación automatizada de políticas reduce la exposición a brechas bajo sanciones que pueden alcanzar el 4% de la facturación global. A medida que las herramientas maduran, se espera que la gobernanza impulsada por IA permee las implementaciones del segmento medio del mercado, consolidando su influencia en el mercado de gestión de contenido empresarial en la nube.[2]Microsoft Corporation, "Anuncio de SharePoint Premium," microsoft.com

Creciente Transformación Digital en Industrias Reguladas

Las nuevas normativas están obligando a los operadores de BFSI y atención médica a modernizar los flujos de trabajo de contenido o arriesgarse a sanciones. La Ley de Resiliencia Operativa Digital de Europa obliga a los bancos a almacenar registros inmutables de interacciones con proveedores, mientras que la Ley de Curas del Siglo XXI de los Estados Unidos bloquea el acaparamiento de información por parte de los proveedores de salud. La Ley de Protección de Datos Personales Digitales de India exige registros detallados de los eventos de acceso y borrado de datos. Sin poder adaptar repositorios de décadas de antigüedad a tiempo, las instituciones están acelerando las migraciones a la nube que incluyen calendarios de retención preconfigurados y registros a prueba de manipulaciones. Los proveedores ahora ofrecen plantillas sectoriales que reducen a la mitad los ciclos de implementación, convirtiendo la preparación para el cumplimiento normativo en un factor clave de compra para el mercado de gestión de contenido empresarial en la nube.

Adopción Creciente de la Computación en la Nube

Los menores costos de infraestructura y la escalabilidad casi instantánea están trasladando las cargas de trabajo de contenido hacia la ola más amplia de prioridad a la nube. Las nubes del sector público regional en Asia Pacífico y las regiones de nube soberana en Oriente Medio han reducido el riesgo geopolítico para las multinacionales. Mientras tanto, los hiperescaladores agrupan cifrado, gestión de claves y certificaciones de cumplimiento normativo que los entornos locales de menor tamaño no pueden igualar. A medida que mejora la conectividad y se expanden los ecosistemas de plataformas, las instalaciones puramente locales se vuelven cada vez más difíciles de justificar económicamente, lo que sostiene la demanda base en el mercado de gestión de contenido empresarial en la nube.

Transición hacia Modelos de Trabajo Remoto e Híbrido

Los equipos distribuidos necesitan acceso universal y controlado por políticas a contratos, procedimientos operativos estándar y archivos de diseño. El trabajo remoto aumentó en 2024 y se mantuvo estable, lo que llevó a las empresas a reemplazar los recursos compartidos de archivos y los archivos adjuntos de correo electrónico con centros de contenido basados en navegador. El control de versiones sin interrupciones, la integración de firma electrónica y los SDK móviles ahora configuran los criterios de las solicitudes de propuesta. Las organizaciones que demoran las actualizaciones enfrentan huellas de cumplimiento fragmentadas y frustración de los usuarios, lo que puede mantener activos los canales de conversión para los proveedores durante los próximos dos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración Compleja desde Plataformas de Gestión de Contenido Empresarial Heredadas a Plataformas Nativas de la Nube | -1.5% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad y Cumplimiento Normativo en Entornos Multiinquilino | -1.2% | Global, acentuada en defensa, farmacéuticas y sector jurídico | Largo plazo (≥4 años) |

| Limitaciones de Ancho de Banda en Regiones en Desarrollo | -0.8% | Asia Pacífico, Oriente Medio, África, América del Sur | Corto plazo (≤2 años) |

| Riesgos de Dependencia del Proveedor que Limitan la Flexibilidad Estratégica | -0.7% | Global, que afecta a los adoptantes de múltiples nubes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración Compleja desde Plataformas de Gestión de Contenido Empresarial Heredadas a Plataformas Nativas de la Nube

Décadas de metadatos a medida, flujos de trabajo personalizados y formatos de archivo propietarios complican los despliegues en la nube. Los enlaces de documentos rotos, los registros de auditoría faltantes y los códigos de retención incompatibles paralizan los proyectos, inflan los presupuestos y obligan al mantenimiento paralelo de sistemas. Las instituciones financieras enfrentan obstáculos adicionales porque las normas sobre valores requieren acceso en formato original durante siete años, lo que ralentiza los planes de desmantelamiento. Los integradores especializados que pueden navegar tanto por las pilas heredadas como por las de la nube son escasos, lo que eleva los costos y frena el impulso a corto plazo en el mercado de gestión de contenido empresarial en la nube.[3]AIIM International, "Estado de la Gestión Inteligente de la Información," aiim.org

Preocupaciones de Seguridad y Cumplimiento Normativo en Entornos Multiinquilino

Los sectores altamente regulados temen las filtraciones entre inquilinos y la segregación de roles inadecuada. Las configuraciones incorrectas documentadas ya han expuesto datos sensibles, reforzando la percepción de que los modelos de infraestructura compartida entran en conflicto con los mandatos de confianza cero. Los chips de computación confidencial ofrecen procesamiento cifrado, pero incurren en una sobrecarga de rendimiento de dos dígitos, lo que limita su adopción en casos de uso sensibles a la latencia. Cuando los riesgos incluyen violaciones de control de exportaciones o multas por información de salud protegida, muchos compradores aún optan por nubes privadas o híbridas, moderando la adopción plena de SaaS.[4]Cloud Security Alliance, "Principales Amenazas a la Computación en la Nube 2024,"

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Gestión de Activos Digitales Crece Impulsada por el Auge de los Medios Enriquecidos

La gestión de contenido representó el 33,62% de los ingresos de 2025, lo que refleja su estatura como repositorio de referencia para políticas, procedimientos operativos estándar y evidencia contractual. La gestión de activos digitales crece a una CAGR del 15,18% a medida que los equipos de marketing y formación generan terabytes de video e imágenes de alta resolución. Las empresas que gestionan más de 1 millón de activos reportan tiempos de lanzamiento de campañas un 40% más rápidos una vez que el etiquetado automatizado y el control de versiones reemplazan los recursos compartidos de archivos ad hoc. La gestión de casos y los motores de flujo de trabajo son populares en las oficinas de reclamaciones de seguros y permisos, donde las aprobaciones multietapa deben conciliar los plazos estatutarios con los acuerdos de nivel de servicio del cliente. La gestión de registros retiene relevancia estratégica para las industrias sujetas a los mandatos de retención ISO 15489, garantizando la eliminación defendible y la gestión eficaz de las retenciones legales. En conjunto, estos módulos anclan oportunidades de venta cruzada que aumentan los ingresos por cuenta y profundizan la dependencia del proveedor dentro del mercado de gestión de contenido empresarial en la nube.

La orquestación de flujos de trabajo está recuperando atención a medida que las herramientas sin código empoderan a los usuarios de negocio para automatizar aprobaciones comunes sin intervención de desarrolladores. Microsoft Power Automate y OpenText AppWorks ahora ofrecen lienzos de diseño de arrastrar y soltar, reduciendo el trabajo pendiente de TI y acelerando el retorno sobre la inversión. Las suites de gestión de casos, como Hyland OnBase, apoyan a las agencias gubernamentales en el seguimiento de peticiones ciudadanas y el disparo de alertas cuando se aproximan los plazos legales. Las funciones de gestión de registros se han ampliado para incluir transcripciones de colaboración y publicaciones en redes sociales, que ahora son consideradas registros empresariales por varios reguladores. La convergencia de estas capacidades está empujando a los proveedores hacia plataformas de servicios de contenido que agrupan funciones de captura, gestión, almacenamiento, preservación y entrega bajo una sola licencia, reforzando un posicionamiento de ventanilla única.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Modelo de Implementación: Los Diseños Híbridos Equilibran la Soberanía y la Escala

Las arquitecturas híbridas se están expandiendo a una CAGR del 16,52%, eclipsando tanto a los segmentos de nube pública pura como privada. Las empresas retienen habitualmente los registros financieros de clientes y la propiedad intelectual en nodos de nube privada, mientras canalizan los activos de menor riesgo hacia SaaS público para búsqueda elástica y análisis basados en IA. En la Unión Europea, el 73% de los bancos encuestados adoptó marcos híbridos para cumplir con las reglas de localización del RGPD, un patrón que también se refleja en las políticas de alojamiento en el territorio continental impulsadas por la PIPL de China. Aunque la nube pública mantuvo una participación del 63,54% en el mercado de gestión de contenido empresarial en la nube en 2025, las tarifas de salida de datos y las preocupaciones sobre inquilinos compartidos están orientando a los compradores más grandes hacia entornos mixtos que mitigan la exposición regulatoria.

Las ofertas de nube privada siguen siendo vitales para los contratistas de defensa y los laboratorios farmacéuticos que exigen aislamiento físico, aunque su crecimiento está limitado por el alto gasto de capital y la necesidad de personal especializado. Los dispositivos como AWS Outposts y Microsoft Azure Stack difuminan los límites al ofrecer API de SaaS en las instalaciones del cliente. El diseño de recuperación ante desastres es otro impulsor híbrido: las copias de seguridad fuera del sitio inmutables refuerzan la resiliencia frente al ransomware sin vulnerar las normas de residencia de datos. La flexibilidad arquitectónica resultante mantiene fluida la selección de plataformas, sustentando la competencia entre múltiples proveedores y el ritmo de innovación en todo el mercado de gestión de contenido empresarial en la nube.

Por Industria de Usuario Final: La Atención Médica Lidera el Crecimiento en Medio de los Mandatos de Interoperabilidad

El sector bancario, de servicios financieros y seguros representó el 26,72% de los ingresos del sector en 2025, principalmente debido a los mandatos de mantenimiento de registros bajo las regulaciones de Basilea III y MiFID II. Sin embargo, la atención médica avanza a una CAGR del 13,78% a medida que la Ley de Curas del Siglo XXI penaliza el bloqueo de información y obliga a la interoperabilidad de los sistemas de historia clínica electrónica. Los hospitales que combinan Epic o Cerner con complementos nativos de gestión de contenido están reduciendo los tiempos del ciclo de divulgación de información y limitando la exposición por mala praxis. La manufactura y el comercio minorista están digitalizando contratos con proveedores y especificaciones de productos, alimentando los sistemas de planificación de recursos empresariales con documentos con control de versiones que permiten decisiones más rápidas e informadas en la cadena de suministro. Mientras tanto, los operadores de telecomunicaciones centralizan diagramas de red y acuerdos de nivel de servicio para acortar el tiempo de incorporación de nuevos técnicos de campo.

Las empresas de servicios energéticos implementan plataformas de contenido para preservar registros de mantenimiento e informes de incidentes, integrando las salidas de SCADA para la programación de mantenimiento predictivo. Los usuarios del sector educativo y gubernamental aprovechan los repositorios compartidos para el aprendizaje digital y los servicios al ciudadano, incorporando taxonomías de metadatos que agilizan la búsqueda y la recuperación. Cada vertical impulsa a los proveedores a ofrecer plantillas de dominio con calendarios de retención preconfigurados, reduciendo así los ciclos de implementación y aumentando las tasas de éxito en el mercado de gestión de contenido empresarial en la nube.

Por Servicio: Los Servicios Gestionados se Aceleran bajo la Carga del Cumplimiento Normativo

Los servicios profesionales dominaron los ingresos de 2025, representando una participación del 56,48%, debido a las complejas migraciones desde sistemas heredados que requieren mapeo de datos a medida y gestión del cambio. Sin embargo, los servicios gestionados crecen a una CAGR del 15,04% a medida que las empresas delegan el mantenimiento de plataformas, la aplicación de parches y las auditorías de políticas a especialistas. Los contratos basados en resultados garantizan el tiempo de actividad y el cumplimiento normativo, convirtiendo los costos laborales internos imprevisibles en tarifas fijas. Los integradores de sistemas, como Accenture y Cognizant, agrupan servicios de asesoría, implementación y operaciones en estado de funcionamiento, permitiendo a los clientes evitar la coordinación con múltiples proveedores. Los proveedores, incluidos Hyland, OpenText e IBM, ahora incorporan monitoreo las 24 horas del día, los 7 días de la semana y revisiones de gobernanza trimestrales en los niveles premium, abordando la escasez de talento en roles de seguridad de contenido.

Las pequeñas y medianas empresas están particularmente interesadas en las ofertas gestionadas que combinan hardware, software y mano de obra en una sola suscripción, alineando el gasto con el uso. Mientras tanto, las grandes empresas todavía encargan compromisos de servicios profesionales a medida cuando consolidan docenas de silos heredados, garantizando la continuidad del linaje de datos y la aprobación regulatoria. La convergencia de ambos modelos bajo un marco comercial unificado subraya la importancia estratégica de los ingresos por servicios en el mercado de gestión de contenido empresarial en la nube.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tamaño de Organización: Las PYMEs Aprovechan el SaaS para Nivelar el Campo de Juego

Las grandes empresas constituyeron el 64,42% de las implementaciones en 2025, ya que sus complejas necesidades de gobernanza favorecen los módulos avanzados de retención legal y descubrimiento electrónico. No obstante, las pequeñas y medianas empresas son el segmento de más rápido crecimiento, con una CAGR del 17,35%, impulsado por precios de pago por uso de menos de USD 10 por usuario al mes. Microsoft 365, Box Business y Dropbox Advanced integran etiquetas de sensibilidad y etiquetado de retención, previamente reservados para contratos de nivel superior, reduciendo así la barrera para los controles de nivel empresarial. Los constructores de flujos de trabajo sin código y las plantillas preconfiguradas reducen los plazos de implementación de meses a semanas, liberando al escaso personal de TI para proyectos estratégicos.

Los obstáculos de adopción persisten: casi el 54% de los proyectos de pequeñas y medianas empresas no logra cumplir los objetivos de productividad debido a presupuestos de formación limitados y resistencia cultural a los nuevos flujos de trabajo. Los proveedores abordan esta brecha con incorporación guiada, foros comunitarios y bots de ayuda impulsados por IA que reducen los tickets de soporte. A medida que los modelos de suscripción maduran, los patrones de uso de las pequeñas y medianas empresas alimentan la telemetría de vuelta a los proveedores, lo que informa las mejoras iterativas de la interfaz de usuario que democratizan aún más las capacidades sofisticadas en todo el mercado de gestión de contenido empresarial en la nube.

Análisis Geográfico

América del Norte generó el 37,56% de los ingresos de 2025, ya que la Comisión de Bolsa y Valores, la Administración de Alimentos y Medicamentos y las leyes de privacidad estatales impusieron fuertes sanciones por incumplimientos en la retención de registros. Las multinacionales con sede en la región utilizan motores de clasificación de contenido detallados para distinguir entre datos personales sujetos a las normas de la Ley de Privacidad del Consumidor de California y los documentos corporativos generales, reduciendo así la exposición a litigios. Los gigantes tecnológicos con sede en los Estados Unidos también establecen planos arquitectónicos que repercuten a nivel mundial, acelerando los ciclos de innovación en el mercado de gestión de contenido empresarial en la nube.

Europa sigue una trayectoria centrada en el cumplimiento normativo, moldeada por el RGPD y la Ley de Resiliencia Operativa Digital. Las instituciones financieras invierten en capas de archivo inmutables que resisten el escrutinio de los supervisores, mientras que las administraciones públicas financian portales de gobernanza electrónica que exigen un control de versiones robusto. Los compromisos de residencia de datos de los proveedores y las cláusulas contractuales conformes con Schrems-II son ahora requisitos estándar en las solicitudes de propuesta. En Oriente Medio y África, las estrategias soberanas de digitalización, como la Iniciativa Dubai Sin Papel, estimulan la adopción; sin embargo, la conectividad irregular en las regiones del África Subsahariana obstaculiza la colaboración en tiempo real y modera el crecimiento inmediato del tamaño del mercado.

Asia Pacífico, con una CAGR prevista del 16,05%, se beneficia de programas gubernamentales de alta prioridad en India, China y Japón que exigen registros electrónicos de adquisiciones, impuestos y licencias. Los líderes nacionales de la nube se asocian con proveedores globales para lanzar ofertas de SaaS localizadas que satisfacen las normas de residencia de datos y ofrecen características de clase mundial. América del Sur exhibe una adopción cautelosa a medida que los precios del ancho de banda disminuyen y las autoridades fiscales transitan hacia la presentación de informes digitales, aunque la volatilidad cambiaria puede obstaculizar las decisiones de compra. En general, se espera que la claridad regulatoria y las mejoras de infraestructura amplíen los canales de adopción regionales hasta 2031, apoyando el crecimiento sostenido del mercado de gestión de contenido empresarial en la nube.

Panorama Competitivo

Los cinco principales proveedores, Microsoft, OpenText, IBM, Oracle e Hyland, controlaron una participación significativa de los ingresos de 2024, dejando más de la mitad del mercado de gestión de contenido empresarial en la nube en manos de especialistas regionales y competidores de código abierto. Los actores establecidos aprovechan la diferenciación por IA, en particular Copilot de Microsoft para la clasificación automática y OpenText Aviator para consultas de cumplimiento en lenguaje natural. Las patentes de rastros de auditoría respaldadas por cadena de bloques de IBM apuntan a mitigaciones criptográficas contra el escepticismo sobre entornos multiinquilino. Los proveedores de nicho como Box, M-Files y Laserfiche atraen a pequeñas y medianas empresas con experiencias de usuario simplificadas y facturación por usuario, renunciando a capacidades avanzadas de descubrimiento electrónico para mantener bajos los costos.

La especialización vertical ofrece un trampolín para los disruptores. Veeva Systems domina las ciencias de la vida al ofrecer plantillas listas para la Administración de Alimentos y Medicamentos que comprimen los plazos de presentación. Kiteworks apunta a los mandatos de confianza cero mediante dispositivos de nube privada que agrupan la transferencia segura de archivos con la gestión de contenido.

El empaquetado de servicios gestionados difumina la línea entre proveedor de software e integrador de sistemas, ya que Hyland y OpenText abren centros de entrega en el extranjero para competir con Accenture y Cognizant en los contratos de estado de funcionamiento. Se espera que la intensidad competitiva aumente a medida que la inteligencia artificial generativa comoditice las características básicas, desplazando el foco de la diferenciación hacia el conocimiento del dominio y los ecosistemas de socios.

Líderes de la Industria de Gestión de Contenido Empresarial en la Nube

Alfresco Software Inc.

Box Inc.

Adobe Inc.

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: M-Files se asoció con Salesforce para presentar contratos y elementos de cumplimiento normativo dentro de los flujos de trabajo de gestión de relaciones con clientes, reduciendo los ciclos de cierre de acuerdos en un 15%.

- Diciembre de 2024: DocuWare lanzó Cloud 8.0 con captura sin conexión e inicio de sesión biométrico, reduciendo el procesamiento de documentos en papel en un 30% para los equipos de campo.

- Noviembre de 2024: Fabasoft obtuvo la certificación ISO 27001, desbloqueando licitaciones con clientes del sector financiero europeo y del sector público.

Alcance del Informe del Mercado Global de Gestión de Contenido Empresarial en la Nube

El Informe del Mercado de Gestión de Contenido Empresarial en la Nube está segmentado por Solución (Gestión de Contenido, Gestión de Casos, Gestión de Flujos de Trabajo, Gestión de Registros, Gestión de Activos Digitales, Otras Soluciones), Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida), Industria de Usuario Final (BFSI, Energía y Electricidad, Atención Médica, Manufactura, Comercio Minorista, Tecnología de la Información y Telecomunicaciones, Otras Industrias de Usuario Final), Servicio (Profesional, Gestionado), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Contenido |

| Gestión de Casos |

| Gestión de Flujos de Trabajo |

| Gestión de Registros |

| Gestión de Activos Digitales |

| Otras Soluciones |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Energía y Electricidad |

| Medicina y Atención Médica |

| Manufactura |

| Comercio Minorista |

| Tecnología de la Información y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Profesional |

| Gestionado |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Solución | Gestión de Contenido | |

| Gestión de Casos | ||

| Gestión de Flujos de Trabajo | ||

| Gestión de Registros | ||

| Gestión de Activos Digitales | ||

| Otras Soluciones | ||

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Energía y Electricidad | ||

| Medicina y Atención Médica | ||

| Manufactura | ||

| Comercio Minorista | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Otras Industrias de Usuario Final | ||

| Por Servicio | Profesional | |

| Gestionado | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de contenido empresarial en la nube?

El mercado se situó en USD 39,88 mil millones en 2026 y se proyecta que alcance USD 71,19 mil millones en 2031.

¿Qué modelo de implementación crece más rápido?

La nube híbrida se expande a una CAGR del 16,52% a medida que las organizaciones equilibran la soberanía de datos con la escalabilidad.

¿Por qué se está acelerando la adopción en el sector sanitario?

Los sistemas hospitalarios enfrentan mandatos de interoperabilidad bajo la Ley de Curas del Siglo XXI, impulsando una CAGR del 13,78% para los casos de uso en atención médica.

¿Cómo abordan los proveedores las preocupaciones de seguridad?

Los proveedores incorporan enclaves de computación confidencial y tokenización para proteger los datos sensibles en entornos multiinquilino, garantizando así la confidencialidad, integridad y seguridad de los datos sensibles.

¿Qué papel desempeña la inteligencia artificial?

La inteligencia artificial generativa automatiza la clasificación, el etiquetado de metadatos y la aplicación de políticas, reduciendo la preparación de auditorías de semanas a días.

¿Están las pequeñas y medianas empresas invirtiendo en estas plataformas?

Sí, la adopción por parte de las pequeñas y medianas empresas está escalando a una CAGR del 17,35% gracias a los precios de suscripción bajos por usuario y las herramientas de flujo de trabajo sin código.

Última actualización de la página el: